Taille et part du marché des semences en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

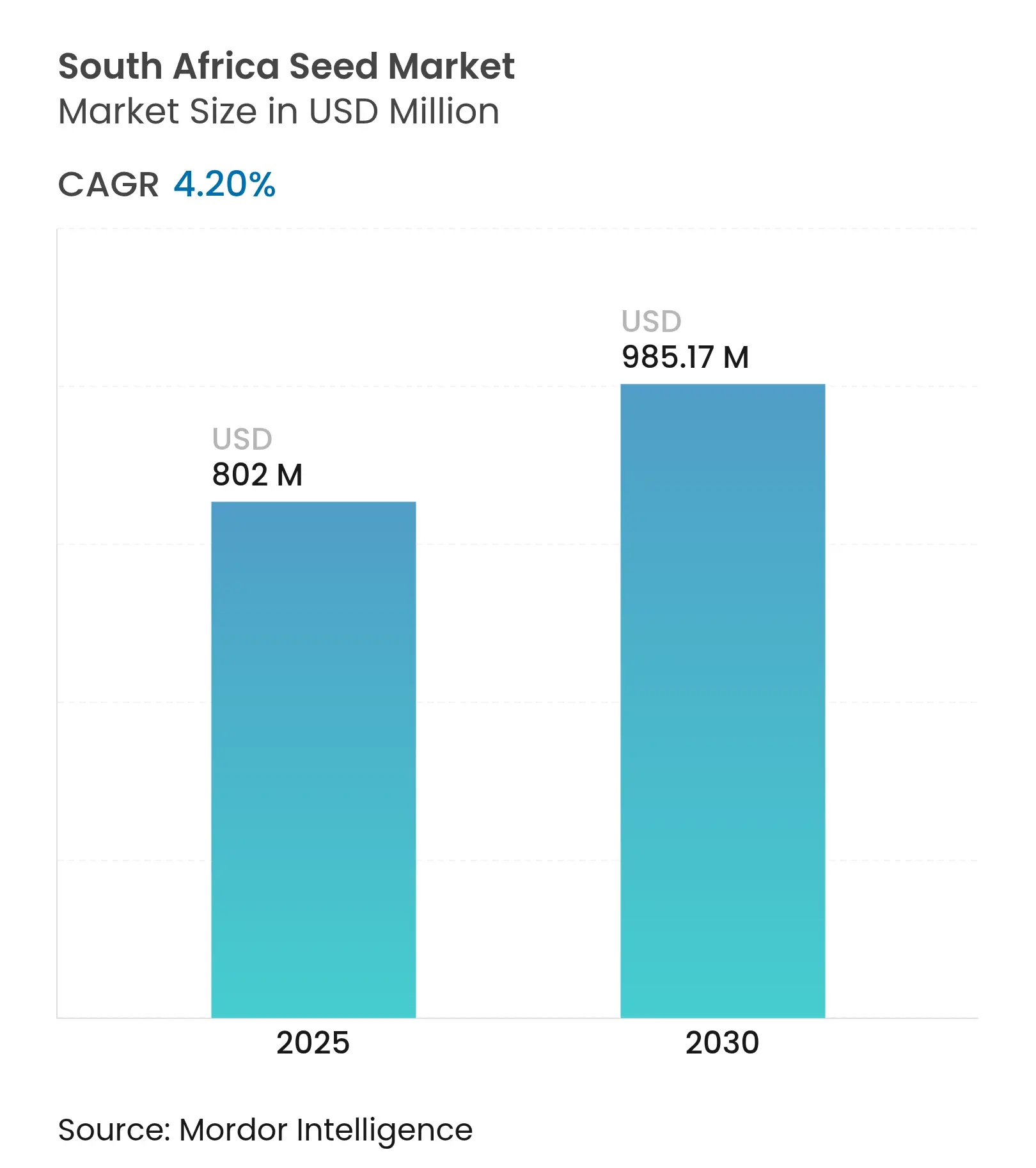

| Taille du Marché (2025) | 802 Millions de dollars américains |

| Taille du Marché (2030) | 985.17 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences en Afrique du Sud par Mordor Intelligence

La taille du marché des semences en Afrique du Sud s'élevait à 802 millions USD en 2025 et devrait atteindre 985,17 millions USD d'ici 2030, reflétant un TCAC de 4,20 % sur la période de prévision. L'adoption robuste de germoplasme avancé, l'adoption précoce de traits génétiquement modifiés (OGM) et un cadre réglementaire favorable ont soutenu l'expansion régulière du marché des semences en Afrique du Sud. La promulgation de la loi sur le changement climatique en mars 2025 oriente les investissements vers des cultivars résistants au climat, tandis que les plateformes d'agriculture de précision continuent d'améliorer l'efficacité de l'utilisation des intrants et d'augmenter les rendements. Les gains de production régionaux, notamment dans la ceinture blé du Cap-Occidental et les zones maïs-soja à précipitations estivales, soutiennent une demande supplémentaire en semences, et l'adoption commerciale des incitations à l'édition génomique élargit le champ des variétés de prochaine génération. Les acteurs du marché naviguent simultanément face à des risques tels que l'inflation des prix induite par la consolidation, l'évolution de la réglementation sur les pesticides et les chocs dans la chaîne d'approvisionnement liés au climat, mais les dépenses continues de R&D des secteurs public et privé indiquent des opportunités de croissance soutenue.

Principaux enseignements du rapport

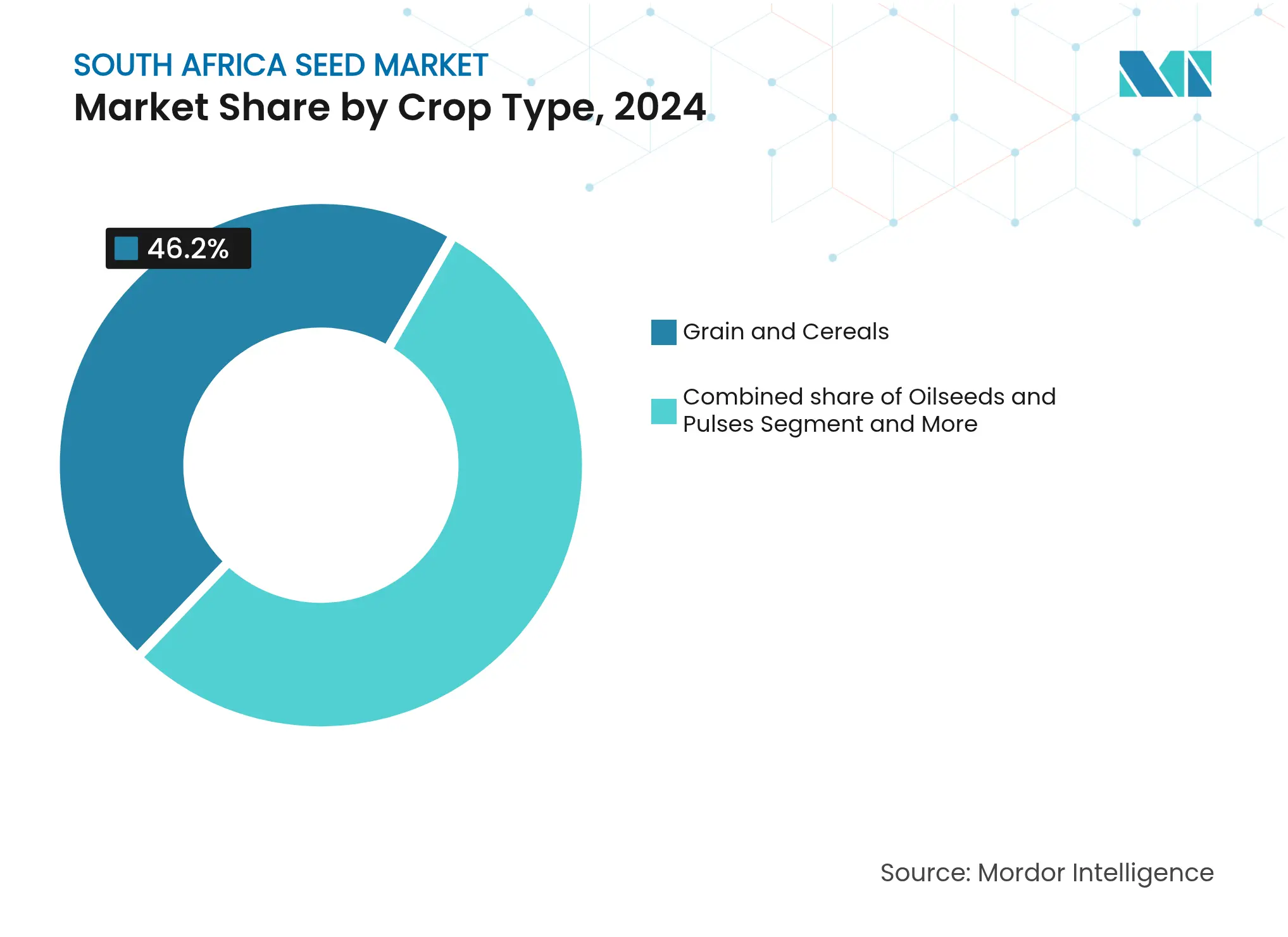

- Par type de culture, les céréales et grains ont représenté 46,20 % de la part du marché des semences en Afrique du Sud en 2024, tandis que les fruits et légumes devraient croître à un TCAC de 9,60 % jusqu'en 2030.

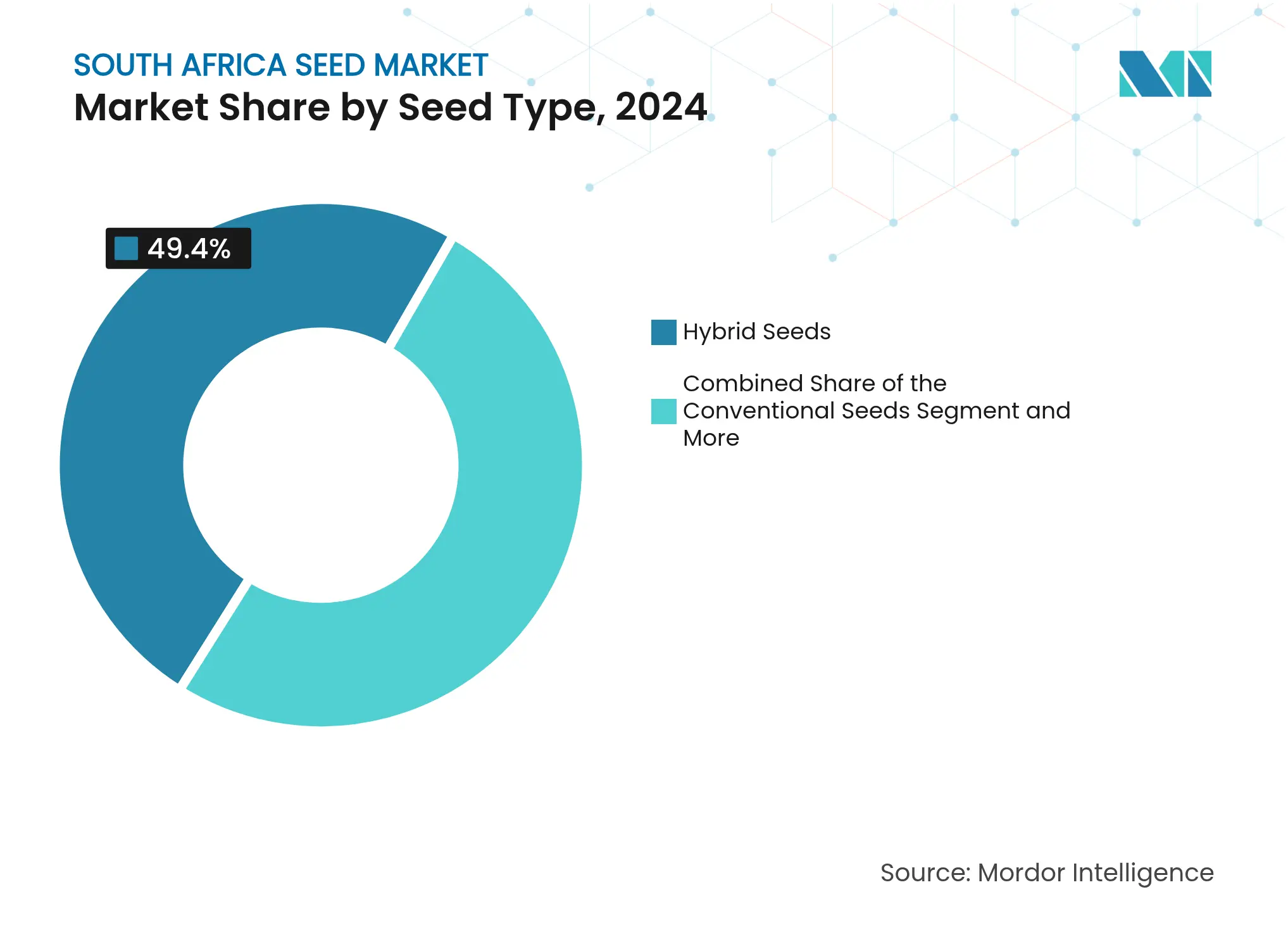

- Par type de semence, les semences hybrides ont représenté 49,40 % de la taille du marché des semences en Afrique du Sud en 2024 ; les semences OGM devraient enregistrer un TCAC de 11,20 % entre 2025 et 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des semences en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande en semences résistantes au climat | +1.2% | Nationale, avec une concentration dans le Cap-Occidental et les régions à précipitations estivales | Long terme (≥ 4 ans) |

| Incitations fédérales à l'édition génique | +0.8% | Nationale, avec des pôles de recherche au Gauteng et dans le Cap-Occidental | Moyen terme (2 à 4 ans) |

| Croissance de l'utilisation des semences de cultures de couverture | +0.6% | Nationale, en particulier dans les provinces du Free State et du Nord-Ouest | Moyen terme (2 à 4 ans) |

| L'agriculture numérique permet un semis de précision | +0.9% | Nationale, avec une adoption précoce dans les zones d'agriculture commerciale | Court terme (≤ 2 ans) |

| Hausse de la demande en semences pour matières premières biocarburants | +0.4% | Nationale, avec un accent sur les régions côtières et intérieures | Long terme (≥ 4 ans) |

| Projets de semences indigènes pour la compensation carbone des entreprises | +0.3% | Nationale, avec un accent sur la restauration des terres dégradées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande en semences résistantes au climat

Les sécheresses récurrentes, les étés plus chauds et les précipitations variables soulignent l'urgence de recourir à des génétiques tolérantes à la sécheresse et à la chaleur. Le maïs DroughtTEGO a maintenu des rendements stables sous un stress hydrique modéré et a affiché de solides performances dans des conditions optimales, illustrant l'appétit commercial pour les hybrides résilients. Le blé tolérant à la chaleur, capable de résister à des températures supérieures de 4 °C à celles des témoins conventionnels, a produit 6 tonnes métriques par hectare avec seulement 200 mm d'humidité, élargissant l'adoption parmi les producteurs du Cap-Occidental[1]Source : Équipe ICARDA, « Variétés de blé tolérantes à la chaleur et à la sécheresse », ICARDA, icarda.org. Le programme Roots-to-Resilience du Conseil de recherche agricole développe à grande échelle la patate douce tolérante à la sécheresse, tandis que l'intégration du sorgho, du mil et du niébé renforce la stabilité du système alimentaire au Limpopo et au Mpumalanga[2]Source : Conseil de recherche agricole, « Patates douces », arc.agric.za. Ensemble, ces initiatives élargissent les portefeuilles de cultivars et soutiennent les volumes de ventes sur le marché des semences en Afrique du Sud.

Incitations fédérales à l'édition génique

La décision du ministre Thoko Didiza en février 2024 de maintenir la supervision de l'édition génomique dans le cadre de la loi sur les OGM a fourni une certitude réglementaire pour les cultures intégrant la technologie CRISPR (répétitions palindromiques courtes groupées et régulièrement espacées). La législation climatique ultérieure de mars 2025 a introduit des crédits d'impôt pour les innovations à faible émission de carbone, accélérant la collaboration entre les sélectionneurs publics et les entreprises privées. Le rôle de l'Afrique du Sud au sein de la plateforme d'édition génomique de l'Agence de développement de l'Union africaine - Nouveau partenariat pour le développement de l'Afrique connecte les chercheurs locaux avec les talents du continent et des bases de données partagées, raccourcissant les cycles de développement des traits. L'activité en matière de brevets, illustrée par la demande 2024/04114 couvrant le maïs résistant aux insectes et aux herbicides avec traits empilés, signale un pipeline dynamique[3]Source : CIPC. « JOURNAL DES BREVETS DE JUIN 2024. » cipc.co.za. Ces incitations maintiendront une demande soutenue en germoplasme de haute valeur et élargiront le marché des semences en Afrique du Sud.

Croissance de l'utilisation des semences de cultures de couverture

Des taux d'érosion des sols dépassant jusqu'à 50 fois la formation naturelle dans les champs exposés incitent à l'adoption de la conservation des terres sans labour. L'avoine noire devient un pilier des cultures de couverture, produisant une biomasse dense qui supprime les mauvaises herbes et améliore les scores en matière organique. Des recherches participatives au Free State et au Nord-Ouest ont confirmé que les petits exploitants ayant adopté des cultures de couverture légumineuses ont amélioré l'azote du sol et la disponibilité des aliments pour le bétail en une seule saison. La sensibilisation par le biais des agents de vulgarisation et des alliances avec les fournisseurs d'intrants stimule une croissance annuelle à deux chiffres des commandes de semences de cultures de couverture. À mesure que les pratiques régénératives se développent, les gains progressifs en santé des sols et en stabilité des rendements renforceront la demande en semences à long terme.

L'agriculture numérique permet un semis de précision

Les semoirs à débit variable connectés à l'IoT, les drones et l'imagerie satellitaire transforment les pratiques d'établissement des cultures. Les tableaux de bord de télédétection de Farmonaut ont réduit les zones d'erreur de plantation de 30 % pour 1 000 clients en 2025. Le système Smart Node de Red Ant Agri crée des cartes de prescription et fournit un retour d'information en temps réel sur la densité et la profondeur des semences, minimisant les manques et les doublons. Des startups nationales telles qu'Adagin Technologies superposent l'IA aux métriques de mesure par vision artificielle pour affiner les décisions en plein champ et maximiser les rendements. Ces gains en efficacité des intrants se traduisent par des commandes répétées de semences traitées et enrobées, renforçant les volumes sur le marché des semences en Afrique du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des prix des semences liée à la consolidation | -0.7% | Nationale, affectant toutes les régions d'agriculture commerciale | Court terme (≤ 2 ans) |

| Interdictions gouvernementales des semences traitées aux néonicotinoïdes | -0.5% | Nationale, avec un impact particulier sur la production de coton et de maïs | Moyen terme (2 à 4 ans) |

| Coûts des litiges liés aux brevets de traits | -0.4% | Nationale, affectant les entreprises de biotechnologie et les grands exploitants | Moyen terme (2 à 4 ans) |

| Risque d'approvisionnement lié au charbon des anthères du ray-grass | -0.2% | Nationale, affectant principalement l'approvisionnement en semences fourragères et de pâturage | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des prix des semences liée à la consolidation

Les cinq premières multinationales contrôlent désormais plus de la moitié de l'approvisionnement en semences à pollinisation croisée. Le retrait annoncé de BASF de plusieurs unités agricoles et les cessions d'actifs de Syngenta reconfigurent les portefeuilles, entraînant des pénuries localisées et des révisions à la hausse des prix. Corteva a augmenté ses prix moyens de semences de 3 % au premier trimestre 2025, même si les volumes ont reculé de 2 %, illustrant la dynamique du pouvoir de marché. Bien que les gains d'efficacité puissent atténuer les pressions sur les coûts, les agriculteurs se tournent déjà vers des lignées conservées ou du domaine public là où cela est viable, freinant le potentiel de croissance. L'acquisition par Beck's Hybrids d'une installation de production de semences de maïs Syngenta au Nebraska illustre la réallocation continue des actifs au sein du secteur, pouvant affecter la dynamique des prix sur les marchés régionaux.

Interdictions gouvernementales des semences traitées aux néonicotinoïdes

Les restrictions proposées sur les traitements de semences aux néonicotinoïdes s'affirment comme un frein significatif à l'expansion du marché des semences. Des études indiquent que ces produits chimiques peuvent persister dans les tissus des plantules de coton et avoir des effets négatifs sur les pollinisateurs par le biais du ruissellement environnemental. Bien que les traitements à base de diamides présentent des alternatives potentielles, les décisions réglementaires à venir sont susceptibles d'influencer les volumes de traitements de semences, en particulier dans les régions productrices de maïs et de coton. En Afrique, le marché des néonicotinoïdes fait l'objet d'un contrôle réglementaire croissant, ce qui pourrait entraîner des modifications des pratiques de traitement des semences. Des restrictions similaires dans d'autres régions sur des néonicotinoïdes spécifiques soulignent le besoin crucial de réglementations équilibrées en Afrique, protégeant à la fois la productivité agricole et la durabilité environnementale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les céréales et grains constituent le fondement du marché

Les céréales et grains ont représenté 46,20 % de la part du marché des semences en Afrique du Sud en 2024. La taille du marché des semences en Afrique du Sud pour les céréales et grains est soutenue par une hausse de la production lors de la saison 2024-25, reflétant des précipitations favorables et une meilleure génétique. Le blé reste confronté à des défis liés à la réduction des superficies et aux aléas climatiques, mais les nouvelles lignées tolérantes à la chaleur maintiennent les rendements dans le Cap-Occidental. La production de blé fait face à des défis particuliers, avec des superficies en baisse dues à la déréglementation du marché et à l'imprévisibilité météorologique, entraînant une dépendance accrue aux importations malgré les avancées technologiques en matière de variétés tolérantes à la sécheresse.

Le segment des fruits et légumes, malgré sa plus petite échelle, affiche le taux de croissance le plus élevé. Les activités horticoles croissantes orientées vers l'exportation et les changements dans les préférences alimentaires des consommateurs stimulent la demande en semences, générant un TCAC de 9,60 %. Les oléagineux et légumineuses maintiennent une croissance régulière, la production de soja étant soutenue par une adoption de semences OGM à hauteur de 95 %. La mise en œuvre de l'agriculture de précision améliore les rendements pour les variétés de céréales, les technologies d'application à débit variable améliorant l'utilisation des engrais et l'efficacité hydrique grâce à des méthodes basées sur les données. Les contraintes financières et les infrastructures insuffisantes continuent de limiter l'adoption généralisée de ces technologies.

Par type de semence : les technologies hybrides mènent l'innovation

Les semences hybrides ont capturé 49,40 % de la taille du marché des semences en Afrique du Sud en 2024, bénéficiant de primes de rendement constantes dans les classes maïs, tournesol et légumes. Les données de rendement pour les oignons hybrides montrent un avantage de 20 % par rapport aux équivalents à pollinisation libre, soutenant la conversion des agriculteurs. Starke Ayres exploite la sélection assistée par marqueurs et la production de doubles haploïdes, tandis que l'accréditation du laboratoire d'assurance qualité de l'entreprise par l'Association internationale d'essais de semences permet l'émission de certificats internationaux oranges ISTA, garantissant des normes de qualité qui renforcent la confiance dans le marché des semences hybrides.

Les semences OGM restent le segment à la croissance la plus rapide avec un TCAC de 11,20 %. La clarté réglementaire soutenue après février 2024 et les lancements anticipés tels que les sojas Vyconic de Bayer avec cinq tolérances aux herbicides élargissent les options de traits. Les semences conventionnelles restent pertinentes pour les petits exploitants et la conservation du patrimoine. Les politiques permettant la conservation à la ferme des semences en quantités limitées contribuent au maintien de la biodiversité, mais l'élan commercial se porte vers les catégories de haute technologie. Le segment bénéficie des efforts de conservation des semences patrimoniales, notamment parmi les agricultrices du Limpopo qui maintiennent des variétés de maïs diversifiées, bien que les cadres réglementaires favorisent de plus en plus les systèmes de semences commerciales.

Analyse géographique

Le marché des semences en Afrique du Sud varie selon ses zones agro-écologiques, avec des schémas agricoles régionaux distincts. Le climat méditerranéen de la région et ses précipitations hivernales la rendent particulièrement adaptée à la culture du blé. Les régions à précipitations estivales du Free State, du Nord-Ouest et du Mpumalanga se concentrent sur la culture du maïs, du soja et du tournesol, bénéficiant de conditions de croissance favorables pendant les mois les plus chauds. Ces zones disposent d'une infrastructure agricole bien développée et de pratiques agricoles établies qui soutiennent une production végétale diversifiée. Bien que le blé reste une culture importante sur le marché, le faible niveau d'autosuffisance du pays nécessite des importations substantielles pour répondre à la demande intérieure, affectant la dynamique des prix locaux. Cette dépendance aux importations expose le marché intérieur aux fluctuations des prix internationaux et aux variations des taux de change, influençant à la fois les décisions de plantation des agriculteurs et les prix à la consommation.

La position de leader du KwaZulu-Natal dans la production de canne à sucre et de patate douce stimule la demande en variétés de canne spécialisées et en semences de cultures à racines tolérantes à la sécheresse. Les provinces du Limpopo et du Mpumalanga ont intensifié la culture de cultures alternatives, notamment les variétés de mil et de niébé adaptées aux conditions semi-arides. Le paysage agricole de ces régions témoigne d'un accent croissant sur la diversification des cultures et les pratiques agricoles résistantes au climat. L'adoption de ces pratiques a conduit à une demande accrue en variétés de semences spécialisées capables de résister à des conditions environnementales difficiles tout en maintenant la productivité.

Les prévisions climatiques indiquent des précipitations inférieures à la normale dans le sud-ouest et des précipitations supérieures à la normale dans les régions côtières, ce qui influencera le choix des semences pour la saison de plantation 2025-26. Les provinces du Nord-Ouest, du Mpumalanga et du Limpopo adoptent des cultures résistantes à la sécheresse telles que le sorgho, le mil et le niébé pour faire face aux défis du changement climatique et de la rareté de l'eau. Cette adaptation régionale à la variabilité climatique a entraîné une évolution vers des variétés de cultures plus résilientes, notamment dans les zones soumises au stress hydrique. L'intégration de ces cultures résistantes à la sécheresse représente une réponse stratégique à l'évolution des conditions environnementales tout en maintenant la productivité agricole dans différentes régions.

Paysage concurrentiel

Les acteurs mondiaux établis Bayer AG, Corteva Agriscience et Syngenta Group ont collectivement représenté plus de la moitié des volumes de semences commerciales en 2024, mais les champions locaux tels que Starke Ayres et Capstone Seed conservent de solides positions régionales. L'expansion de Starke Ayres au Kenya, en Namibie et en Zambie, ainsi que son laboratoire d'assurance qualité accrédité par l'ISTA, renforcent la confiance transfrontalière. Le partenariat d'Ag avec Bayer AG au Centre d'expérience De Ruiter associe l'analytique IA au développement de semences en serre, accélérant la mise sur le marché d'hybrides légumiers de haute valeur.

L'alliance d'InteliGro avec CropWatch superpose les données de télédétection aux services de conseil en intrants, élargissant les canaux des entreprises semencières. Les dépôts de brevets signalent un investissement continu en R&D ; la demande 2024/04114 couvre le maïs résistant aux insectes et aux herbicides, maintenant le flux technologique. Les barrières à l'entrée restent modérées en raison des protocoles de qualité des semences de la loi sur l'amélioration des plantes, qui favorisent les entreprises disposant d'une infrastructure de test robuste.

Les perturbateurs émergents comprennent des startups de biotechnologie et des entreprises d'agriculture de précision, tandis que les acteurs établis poursuivent des acquisitions stratégiques et des partenariats pour maintenir leurs avantages concurrentiels. Le cadre réglementaire établi par la loi sur l'amélioration des plantes exige des tests de semences et la conformité en matière de qualité, créant des barrières à l'entrée tout en garantissant des normes de marché qui profitent aux entreprises établies disposant de systèmes d'assurance qualité robustes.

Leaders du secteur des semences en Afrique du Sud

Corteva Agriscience

Syngenta Group

Bayer AG

Limagrain Zaad South Africa Ltd (Groupe Limagrain)

Sakata Seed Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Bayer a lancé les semences de soja Vyconic avec cinq tolérances aux herbicides, ciblant une commercialisation en 2027.

- Février 2025 : Advanta Seeds a lancé de nouvelles variétés de gombo visant à améliorer la productivité agricole en Afrique du Sud, reflétant les développements en cours sur le marché des semences axés sur l'amélioration des rendements des cultures et la satisfaction de la demande locale.

- Mars 2024 : Syngenta Vegetable Seeds a obtenu une licence exclusive pour la génétique des oignons d'Emerald Seed Company.

Périmètre du rapport sur le marché des semences en Afrique du Sud

Une semence est un ovule mature contenant un embryon, accompagné de nutriments stockés et d'une enveloppe protectrice externe appelée tégument de la graine, utilisée pour la production agricole. Le marché des semences en Afrique du Sud est segmenté par type de culture (céréales et grains, légumineuses, légumes, oléagineux et autres types de cultures) et par type de semence (semences conventionnelles, semences hybrides et semences OGM). Le rapport offre la taille du marché et les prévisions en valeur USD pour tous les segments ci-dessus.

| Céréales et grains |

| Oléagineux et légumineuses |

| Fruits et légumes |

| Autres cultures |

| Semences conventionnelles |

| Semences hybrides |

| Semences OGM |

| Par type de culture | Céréales et grains |

| Oléagineux et légumineuses | |

| Fruits et légumes | |

| Autres cultures | |

| Par type de semence | Semences conventionnelles |

| Semences hybrides | |

| Semences OGM |

Questions clés traitées dans le rapport

Quelle est la valorisation actuelle du marché des semences en Afrique du Sud ?

Il a été évalué à 802 millions USD en 2025 et devrait atteindre 985,17 millions USD d'ici 2030.

Quel segment de culture contribue le plus à la demande en semences ?

Les céréales et grains représentent 46,20 % du total des ventes, tirés par le maïs avec 90 % d'adoption OGM.

Quel type de semence connaît la croissance la plus rapide en Afrique du Sud ?

Les semences OGM se développent à un TCAC de 11,20 % jusqu'en 2030, portées par une réglementation favorable et l'introduction de nouveaux traits.

Comment la législation climatique influence-t-elle l'innovation en matière de semences ?

La loi sur le changement climatique de mars 2025 alloue des incitations à la génétique résistante au climat et à la R&D en édition génomique, stimulant de nouveaux pipelines de variétés.

Quelles régions génèrent la demande en semences la plus élevée ?

Le Cap-Occidental domine les commandes de semences de blé, tandis que le Free State, le Nord-Ouest et le Mpumalanga mènent les achats de semences de maïs.

Quels facteurs concurrentiels façonnent la stratégie des fournisseurs ?

L'envergure des multinationales, la génétique propriétaire, les tests de qualité accrédités par l'ISTA et les partenariats en agriculture numérique déterminent l'avantage concurrentiel.

Dernière mise à jour de la page le: