Taille et part du marché des tours de télécommunications en Afrique et activités connexes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

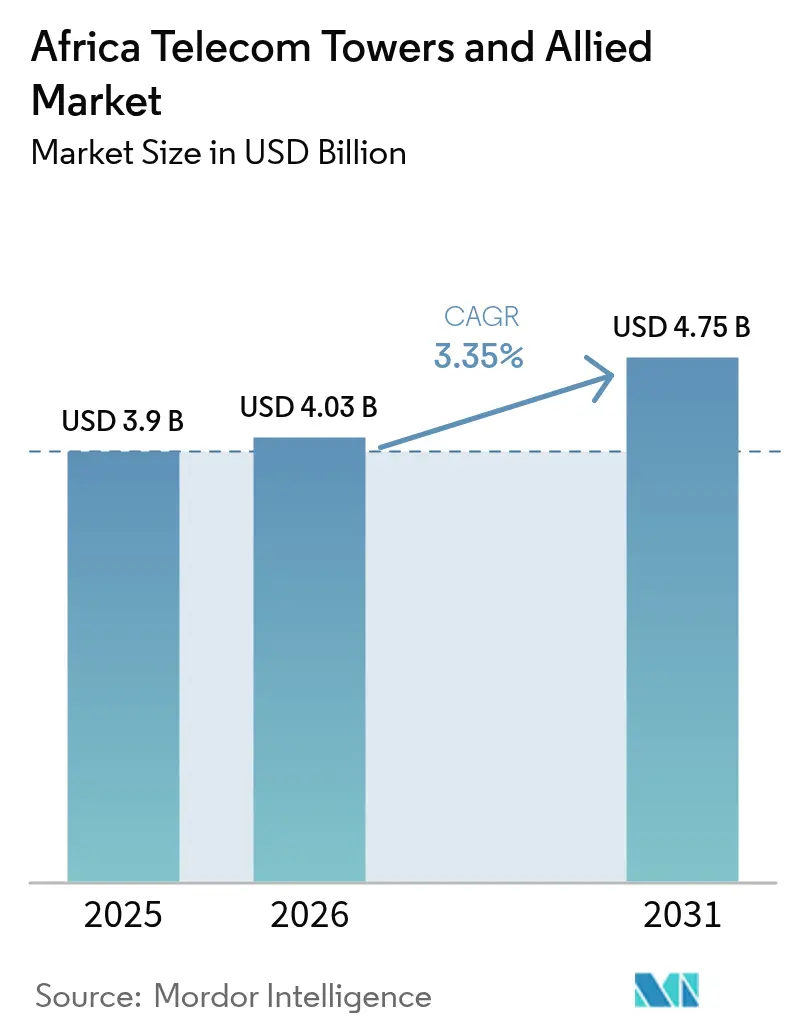

| Taille du marché de l'année de base (2025) | 3.9 Milliards de dollars |

| Taille du Marché (2026) | 4.03 Milliards de dollars |

| Taille du Marché (2031) | 4.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Afrique et activités connexes par Mordor Intelligence

La taille du marché des tours de télécommunications en Afrique et activités connexes en 2026 est estimée à 4,03 milliards USD, en progression par rapport à la valeur de 2025 de 3,9 milliards USD, avec des projections pour 2031 montrant 4,75 milliards USD, croissant à un CAGR de 3,35 % sur la période 2026-2031.

Les déploiements accélérés de la 4G et les nouveaux lancements de la 5G, la hausse de la consommation de données et les mandats gouvernementaux de couverture rurale sous-tendent cette expansion régulière. Les TowerCos indépendants continuent de remporter d'importants contrats d'externalisation pluriannuels auprès des opérateurs de réseaux mobiles panafricains, une tendance qui améliore les ratios de co-location et les flux de trésorerie opérationnels. Les systèmes alimentés par des énergies renouvelables gagnent en dynamisme à mesure que les incitations au financement vert compensent la volatilité des coûts du carburant diesel. Par ailleurs, des programmes spécifiques à certains pays, tels que le déploiement de la fibre jusqu'au domicile en Algérie et le plan directeur de l'économie numérique du Kenya, ajoutent une profondeur géographique à la demande globale de sites au sol et en toit-terrasse sur le marché des tours de télécommunications en Afrique.

Points clés du rapport

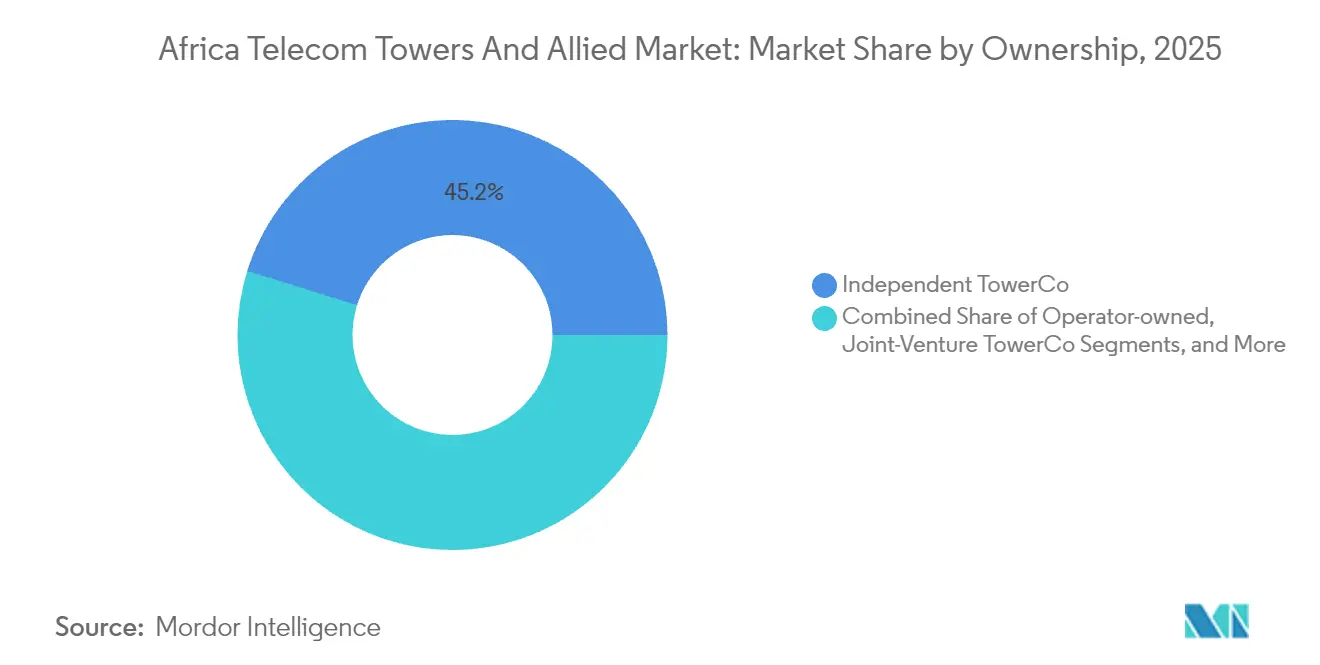

- Par propriété, les TowerCos indépendants détenaient 45,18 % de la part de marché des tours de télécommunications en Afrique en 2025 et progressent à un CAGR de 6,53 % jusqu'en 2031.

- Par installation, les tours au sol représentaient 76,20 % de la taille du marché des tours de télécommunications en Afrique en 2025, tandis que les sites en toit-terrasse constituent le segment à la croissance la plus rapide avec un CAGR de 7,34 % jusqu'en 2031.

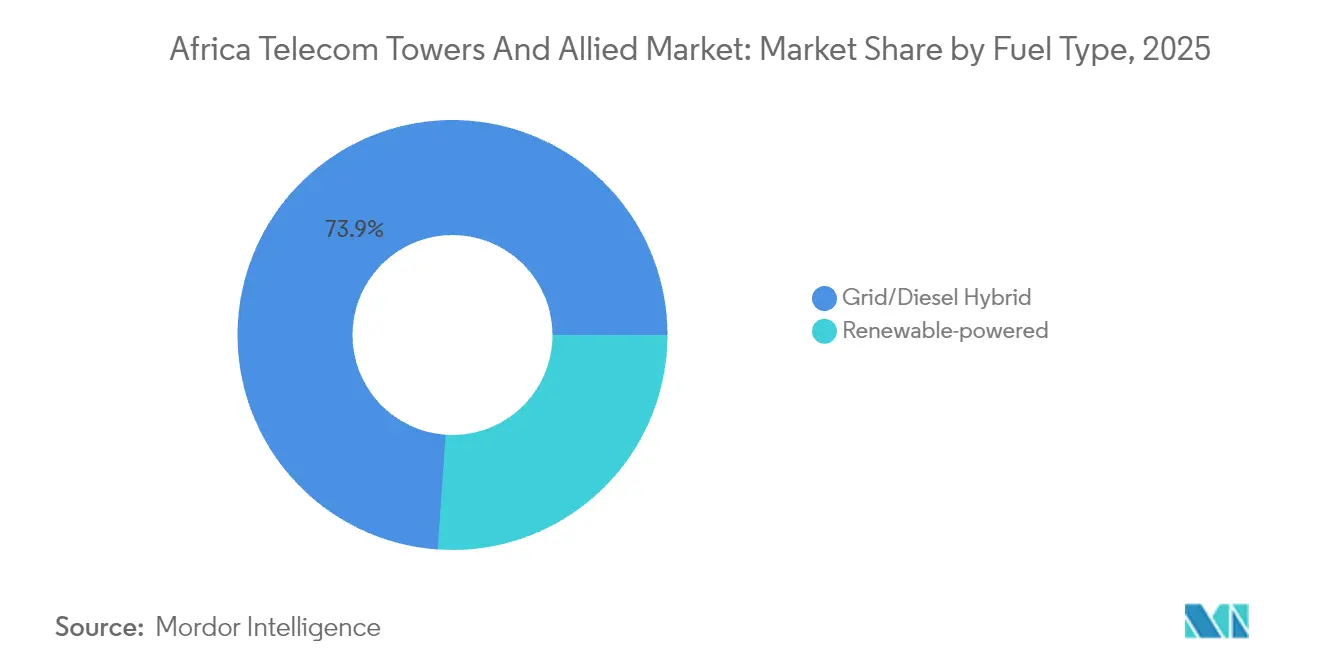

- Par type de carburant, les systèmes hybrides réseau/diesel dominaient avec 73,90 % de la part de marché des tours de télécommunications en Afrique en 2025 ; les sites alimentés par des énergies renouvelables se développent à un CAGR de 11,68 % jusqu'en 2031.

- Par type de tour, les structures monopôles ont capturé 36,40 % de la part de la taille du marché des tours de télécommunications en Afrique en 2025, tandis que les conceptions furtives et dissimulées affichent le CAGR le plus élevé à 9,46 % jusqu'en 2031.

- Par pays, l'Algérie était en tête avec 49,30 % de la part de marché des tours de télécommunications en Afrique en 2025 ; le Kenya affiche la trajectoire de croissance la plus forte à 5,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Afrique et activités connexes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement accéléré de la 4G/5G par les opérateurs de réseaux mobiles panafricains | +1.2% | Mondial, avec une concentration au Nigéria, en Afrique du Sud, au Kenya | Moyen terme (2 à 4 ans) |

| Hausse de la consommation de données et de la pénétration des smartphones | +0.9% | Mondial, avec l'impact le plus élevé en Afrique du Nord et de l'Ouest | Long terme (≥ 4 ans) |

| Mandats de couverture rurale pilotés par les gouvernements et fonds de service universel | +0.7% | Afrique subsaharienne, en particulier le Kenya, la Tanzanie, le Ghana | Moyen terme (2 à 4 ans) |

| Stratégies de réseau allégé en actifs des opérateurs de réseaux mobiles stimulant l'externalisation des tours | +1.1% | Mondial, avec adoption précoce au Nigéria, au Maroc, en Algérie | Court terme (≤ 2 ans) |

| Incitations au financement vert pour les modernisations d'alimentation renouvelable | +0.4% | Mondial, avec un accent sur les sites hors réseau à travers l'Afrique rurale | Long terme (≥ 4 ans) |

| Expansion de la demande de DAS intérieur à hôte neutre et de backhaul pour petites cellules | +0.3% | Centres urbains en Algérie, au Nigéria, en Afrique du Sud, au Maroc | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré de la 4G/5G par les opérateurs de réseaux mobiles panafricains

Les opérateurs de réseaux mobiles panafricains ont ajouté des centaines de sites 5G en 2024 et début 2025, portant le total des abonnements 5G en Afrique subsaharienne vers la projection d'Ericsson de 420 millions pour 2030 [1]Ericsson, "Rapport sur la mobilité de juin 2025," ericsson.com. MTN Group à lui seul a étendu son empreinte 5G à plus de 3 000 sites, suscitant une vague de demandes de co-location sur le marché des tours de télécommunications en Afrique [2]MTN Group, "Rapport intégré 2024," mtn.com. L'impératif de densification est particulièrement aigu à Lagos, Nairobi et Johannesburg, où le spectre de bande moyenne 5G exige un espacement plus resserré des sites. Les TowerCos indépendants tirent parti de cette urgence en proposant des programmes clés en main de construction sur mesure qui réduisent le délai de mise sur le marché pour les opérateurs migrant depuis les réseaux 4G existants. Cet élan est renforcé par le récent lancement commercial de la 5G en Tunisie, soulignant l'engagement régional large envers la connectivité de nouvelle génération [3]Tunisie Telecom, "Lancement commercial de la 5G," tunisietelecom.tn.

Hausse de la consommation de données et de la pénétration des smartphones

La diffusion vidéo en continu, les réseaux sociaux et les paiements mobiles font monter l'utilisation des données par abonné dans des plages à deux chiffres en gigaoctets à travers l'Afrique du Nord et de l'Ouest. Les jeunes catégories démographiques et les importations de smartphones à faible coût soutiennent cette courbe de demande, contraignant les opérateurs à augmenter les capacités plus rapidement que prévu initialement. Des volumes de données plus élevés se traduisent par un plus grand nombre d'antennes louables par site, faisant passer les ratios de co-location sur le marché des tours de télécommunications en Afrique de 1,5x vers 2x dans les métropoles principales. Les TowerCos sont donc incités à préparer les structures pour l'avenir avec des capacités de charge plus importantes et un backhaul prêt pour la fibre, garantissant ainsi des perspectives de revenus à la hausse au fur et à mesure que les services à forte consommation de données se multiplient.

Mandats de couverture rurale pilotés par les gouvernements et fonds de service universel

Le Kenya, la Tanzanie et le Ghana canalisent les fonds de service universel vers la construction de nouvelles tours dans des zones difficiles d'accès, garantissant une co-location de base et des engagements de bail de 10 ans pour les TowerCos. L'approbation par le Nigéria de 7 000 tours supplémentaires illustre l'ampleur de l'intervention du secteur public visant à réduire la fracture numérique. Étant donné que ces mandats stipulent souvent des ratios de couverture minimaux et des indicateurs clés de performance, les TowerCos bénéficient de flux de trésorerie prévisibles qui réduisent le risque des investissements en sites vierges. Les subventions rurales accélèrent également l'adoption de systèmes d'alimentation solaires-hybrides, un changement qui différencie davantage le marché des tours de télécommunications en Afrique des régions plus matures.

Stratégies de réseau allégé en actifs des opérateurs de réseaux mobiles stimulant l'externalisation des tours

Le renouvellement décennal d'IHS Towers avec MTN Nigeria couvrant environ 13 500 co-locations illustre la solidité du modèle de cession-bail. Les bilans des opérateurs bénéficient d'un apport immédiat de capitaux, tandis que les TowerCos génèrent des revenus récurrents grâce à la location multi-locataires. Les structures de coentreprises, telles que le nouveau véhicule Maroc Telecom-inwi ciblant 2 000 tours, illustrent comment des concurrents peuvent partager l'infrastructure passive tout en préservant la différenciation au niveau de la marque dans les actifs radio actifs. Cet élan d'externalisation devrait soutenir le marché des tours de télécommunications en Afrique jusqu'à la prochaine décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des changes et risque souverain élevé | -0.8% | Mondial, avec l'impact le plus élevé au Nigéria, au Ghana, en Égypte | Court terme (≤ 2 ans) |

| Lenteur des procédures d'autorisation et obstacles à l'acquisition foncière | -0.6% | Mondial, avec des contraintes sévères en Algérie, au Maroc, en Afrique du Sud | Moyen terme (2 à 4 ans) |

| Perturbations de l'approvisionnement en diesel augmentant les charges d'exploitation sur les sites hors réseau | -0.4% | Zones rurales d'Afrique subsaharienne | Court terme (≤ 2 ans) |

| Déficits de backhaul fibre limitant les ratios de co-location dans les villes secondaires | -0.5% | Villes secondaires d'Afrique de l'Ouest et de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des changes et risque souverain élevé

Les revenus sont largement libellés en monnaies locales, mais la dette et les dépenses d'investissement restent indexées en USD, exposant les TowerCos à des pertes de conversion substantielles lors des dépréciations monétaires. IHS Towers a signalé des vents contraires significatifs liés aux changes sur plusieurs marchés africains en 2024, soulignant la sensibilité aux cycles macroéconomiques. Les dégradations de la note souveraine déclenchent des taux d'intérêt plus élevés qui peuvent rendre de nouvelles constructions non viables ou ralentir les efforts de refinancement. Les opérateurs et les TowerCos explorent de plus en plus des couvertures naturelles telles que des clauses d'indexation des baux en USD, mais leur adoption reste limitée par les plafonds réglementaires sur la facturation en devises étrangères.

Lenteur des procédures d'autorisation et obstacles à l'acquisition foncière

Les autorisations environnementales, les approbations de zonage et les consultations communautaires peuvent prolonger les délais de déploiement des sites de 3 mois à plus de 18 mois, notamment dans les centres urbains denses. La Banque africaine de développement note que ces retards procéduraux gonflent les coûts des projets et réduisent les rendements des investisseurs à travers le continent. Alors que la 5G pousse la couverture plus profondément dans les centres-villes, la complexité administrative devient un frein encore plus important à la croissance du marché des tours de télécommunications en Afrique. Des guichets uniques d'autorisation simplifiés émergent au Maroc et en Afrique du Sud, mais n'ont pas encore atteint une échelle suffisante dans toute la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : l'échelle multi-locataires élargit l'avance des TowerCos indépendants

Les TowerCos indépendants ont représenté 45,18 % de la part de marché des tours de télécommunications en Afrique en 2025 et sont en bonne voie pour un CAGR de 6,53 % jusqu'en 2031. Les rendements supérieurs découlent de taux d'utilisation de 92,4 % et de portefeuilles de pays diversifiés qui lissent le risque lié aux changes et à la réglementation. Les actifs appartenant aux opérateurs persistent sur les marchés soumis à des contraintes de partage d'infrastructure, mais la pression à la monétisation augmente à mesure que les stratégies allégées en actifs au bilan s'imposent. La taille du marché des tours de télécommunications en Afrique pour les TowerCos indépendants pourrait dépasser 2,07 milliards USD de revenus locatifs annuels d'ici 2031 si les pipelines de cession en cours se concrétisent dans les délais prévus.

Les sites captifs des opérateurs de réseaux mobiles restent essentiels dans les géographies politiquement sensibles où le contrôle du réseau est primordial ; cependant, des opérateurs à court de liquidités privilégient de plus en plus les cessions-bails pour financer les frais de spectre 5G. Les TowerCos en coentreprise offrent une voie intermédiaire, permettant à des concurrents de co-investir dans l'infrastructure passive sans sacrifier la différenciation au niveau de la couche active. La stratégie d'entrée sélective d'American Tower valide l'avantage en termes de marges dont bénéficient les spécialistes mondiaux dans les métropoles complexes, une dynamique susceptible d'accélérer la consolidation dans le secteur des tours de télécommunications en Afrique.

Par installation : les toit-terrasses prennent de l'avance dans les métropoles à foncier contraint

Les tours au sol détenaient 76,20 % de la taille du marché des tours de télécommunications en Afrique en 2025, se révélant rentables pour la couverture macro en banlieue et en zone rurale. Les installations en toit-terrasse, bien que de moindre empreinte absolue, enregistrent un CAGR de 7,34 % à mesure que les fréquences de bande moyenne 5G exigent un espacement de grille plus serré dans les quartiers d'affaires densément peuplés. Les directives esthétiques municipales et la hausse des prix fonciers font des toit-terrasses la seule option viable dans le centre de Nairobi, Casablanca et Johannesburg.

Les tours au sol génèrent toujours des revenus absolus plus élevés par site grâce à une plus grande capacité de charge d'antenne et à la facilité de modernisation en alimentation renouvelable. Pourtant, les toit-terrasses offrent des délais d'autorisation plus courts et des dépenses en génie civil réduites, permettant aux TowerCos de capter des revenus supplémentaires dans des zones de couverture établies. Ce mélange nuancé de types de sites garantit que le marché des tours de télécommunications en Afrique reste flexible à mesure que les modèles de trafic de données évoluent.

Par type de carburant : l'économie des systèmes solaires-hybrides éclipse la volatilité du diesel

Les hybrides réseau/diesel contrôlaient 73,90 % de la part de marché des tours de télécommunications en Afrique en 2025, mais les systèmes alimentés par des énergies renouvelables se développent à un CAGR de 11,68 %, portés par la baisse des coûts photovoltaïques et le financement par obligations vertes. GreenWish Partners a réservé 800 millions USD pour les tours alimentées par l'énergie solaire, mettant en lumière la viabilité commerciale des énergies renouvelables dans les zones hors réseau. La taille du marché des tours de télécommunications en Afrique liée aux sites alimentés par des énergies renouvelables pourrait dépasser 694 millions USD d'ici 2031 si les objectifs de modernisation actuels sont atteints.

La logistique diesel représente jusqu'à 40 % des charges d'exploitation sur les sites distants, un chiffre que les systèmes à énergies renouvelables peuvent réduire de moitié une fois le stockage par batteries amorti. Le Projet Vert d'IHS Towers a permis d'économiser 49 millions USD par an, renforçant l'argumentaire en faveur d'une adoption agressive des énergies renouvelables. Les systèmes solaires-hybrides améliorent également le temps de fonctionnement, un indicateur clé de performance dans les accords de niveau de service avec les opérateurs de réseaux mobiles.

Par type de tour : les conceptions furtives satisfont aux exigences des régulateurs urbains

Les monopôles ont capturé 36,40 % de la part de marché des tours de télécommunications en Afrique en 2025, appréciés pour leur équilibre entre rentabilité et solidité structurelle. La taille du marché des tours de télécommunications en Afrique attribuable aux conceptions furtives ou dissimulées, bien que modeste aujourd'hui, progresse à un CAGR de 9,46 % à mesure que les municipalités imposent des plafonds d'impact visuel sur les nouvelles tours. Les structures en treillis et haubanées restent indispensables pour les sites ruraux à charge lourde, mais leur part diminue car la densification urbaine est désormais le moteur de la demande incrémentale.

Les installations furtives coûtent jusqu'à 25 % de plus que les monopôles standard, mais les TowerCos récupèrent souvent la prime via des loyers plus élevés provenant de plusieurs locataires désireux de sécuriser une couverture en centre-ville. Les nouveaux matériaux composites et les capots d'antenne intégrés réduisent les temps d'installation, atténuant ainsi la charge supplémentaire en dépenses d'investissement.

Analyse géographique

L'Afrique du Nord bénéficie de cadres politiques clairs qui font de l'infrastructure de télécommunications un vecteur de développement économique. Le leadership de l'Algérie avec 49,30 % de part de marché est ancré dans des programmes de fibre soutenus par l'État qui réduisent les coûts de backhaul et améliorent l'économie des tours. La stratégie du Maroc visant à atteindre 5,6 millions de foyers raccordés à la fibre d'ici 2030 et le lancement national de la 5G en Tunisie en 2025 soulignent davantage la position avant-gardiste de la région.

L'Afrique de l'Ouest présente des dynamiques axées sur l'échelle, avec l'expansion de 7 000 tours au Nigéria illustrant le volume considérable nécessaire pour desservir la plus grande population du continent. La stabilité réglementaire du Ghana attire les TowerCos régionaux, tandis que la Côte d'Ivoire exploite les règles de partage d'infrastructure pour accélérer la couverture rurale. La volatilité monétaire et la faiblesse constante de l'alimentation en réseau électrique restent des obstacles communs dans toute la sous-région.

L'Afrique de l'Est combine innovation et adoption rapide. Le CAGR de 5,03 % du Kenya se distingue parmi ses homologues régionaux, porté par des écosystèmes de monnaie mobile qui exigent une couverture à faible latence. Les incitations au service universel de Tanzanie garantissent la co-location pour les nouveaux sites ruraux, tandis que l'Ouganda et le Rwanda représentent un potentiel de zones blanches considérable une fois les obstacles au financement levés.

Paysage réglementaire

La réglementation dans les principaux marchés africains converge vers des règles exécutoires de partage d'infrastructures et de déploiement accéléré, ce qui affecte directement la colocalisation des tours, la capacité de location et les délais d'autorisation. Au Rwanda, l'Autorité de régulation des services publics du Rwanda (RURA) a publié le règlement n° 20/R/ICT/RURA/2026 le 27 janvier 2026, imposant le partage des infrastructures de télécommunications et fixant une période de conformité de six mois pour les actifs existants non conformes. Cela accroît la pression pour régulariser les sites existants et formaliser les conditions de colocalisation.

Au Kenya, la Communications Authority of Kenya a publié la structure révisée du marché des télécommunications en février 2026, introduisant une approche de licence neutre en matière de technologie (incluant NFP-T3) qui permet à des entités de construire des tours destinées à la location à des tiers. Cela élargit le vivier de fournisseurs d'infrastructures potentiels au-delà des opérateurs de réseaux mobiles traditionnels et des grandes TowerCos. La Uganda Communications Commission a publié en février 2026 un cadre relatif à l'installation, la maintenance, la protection et la mise au rebut des fibres optiques afin de réduire la duplication et de standardiser les pratiques de construction qui influencent la préparation du backhaul des tours. Parallèlement, l'Afrique du Sud a publié le 12 mars 2026 une orientation politique en vertu de l'Electronic Communications Act pour réviser les règlements sur la location d'installations et faire avancer un cadre pour les règlements sur le déploiement rapide, maintenant la location d'installations et la conformité en matière de déploiement au cœur de la planification d'expansion.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'origination des sites (données de planification radio provenant des opérateurs de réseaux mobiles, agents locaux et propriétaires fonciers), la conception et la construction (travaux civils, structures en acier, systèmes d'alimentation et sécurité), les opérations (gestion de l'énergie, maintenance préventive et services sur le terrain) et la commercialisation (contractualisation des baux, intégration de la colocalisation et reporting des SLA). Les TowerCos indépendantes se positionnent au centre en tant qu'intégrateurs, coordonnant les entreprises EPC, les fabricants d'équipements d'origine (OEM), les fournisseurs de carburant et d'énergie (logistique diesel, batteries et solaire) et les fournisseurs de backhaul. Leurs opérations s'appuient de plus en plus sur des outils numériques pour l'optimisation énergétique et la gestion de la disponibilité, NEC Africa et PowerX ayant annoncé en juillet 2026 un partenariat de gestion énergétique piloté par l'IA pour l'infrastructure des tours télécoms à travers l'Afrique.

Le financement et les achats sont également devenus des liens déterminants, avec un financement plus mixte et ancré localement soutenant à la fois les acquisitions et l'expansion. Une clôture de financement en mars 2026 a impliqué Paradigm Tower Ventures et un consortium de banques rwandaises (Project Zorro) pour soutenir l'acquisition et le rebranding d'IHS Rwanda en Ishara Towers Rwanda Ltd. En juillet 2026, Standard Bank et Helios Towers se sont associées pour une facilité de crédit documentaire social de 29 millions USD afin de soutenir les achats d'infrastructures et le fonds de roulement. Du côté de la demande, l'externalisation par les opérateurs de réseaux mobiles et les engagements de location à long terme restent le principal moteur de revenus, tandis que d'importants programmes de dépenses d'investissement dans des marchés comme la RD du Congo (incluant des engagements de Helios Towers et Eastcastle rapportés en juin 2026) mettent en évidence l'influence de la logistique, de la capacité d'importation et des écosystèmes de sous-traitants locaux sur la vitesse et le coût du déploiement.

Paysage concurrentiel

Trois TowerCos internationaux, IHS Towers, American Tower et Helios Towers, contrôlent collectivement une part significative des sites co-localisables sur le marché des tours de télécommunications en Afrique. IHS Towers mène avec 39 229 tours mondiales, atteignant un taux d'utilisation de 92,4 % qui surpasse les moyennes régionales. American Tower consacre plus de 350 millions USD à des modernisations d'alimentation renouvelable à travers son portefeuille africain, utilisant la durabilité comme levier concurrentiel. Helios Towers affiche un ratio de co-location de 2,05x sur 14 325 sites, illustrant comment la concentration opérationnelle peut compenser une plus petite échelle.

La concurrence se déplace des courses au volume de construction vers l'optimisation du ratio de co-location et la différenciation par la qualité de service. La gestion de l'énergie basée sur l'IA, la maintenance prédictive et les portails clients numériques deviennent des capacités indispensables. Les acteurs régionaux plus petits pourraient devenir des cibles d'acquisition à mesure qu'ils peinent à égaler la puissance financière et la pile technologique des trois premiers. Néanmoins, les zones blanches dans les villes secondaires et les corridors hors réseau offrent encore des opportunités aux opérateurs locaux agiles disposant de réseaux d'acquisition de sites supérieurs.

Leaders du secteur des tours de télécommunications en Afrique et activités connexes

American Tower Corporation

IHS Towers (IHS Holding Limited)

Helios Towers Plc

SBA Communications Corporation

Pan African Towers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes d'investissement actifs et les structures de financement créent des opportunités à court terme pour de nouveaux sites partagés, des rénovations énergétiques et des mises à niveau de tours compatibles fibre, en particulier là où les obligations de service universel et la participation des institutions de financement du développement réduisent les risques liés aux déploiements. Au Kenya, Atlas Tower Kenya a annoncé un investissement de 52,5 millions USD (dont 30 millions USD provenant de l'IFC) pour construire 300 nouvelles macro-tours et déployer des solutions d'énergie solaire, de stockage sur batterie et hybrides. Cela soutient une trajectoire de croissance claire pour les opérateurs indépendants grâce à des constructions axées sur l'énergie verte et la colocalisation. En Tanzanie, Helios Towers a achevé 133 sites ruraux dans le cadre du programme Universal Communications Service Access Fund (UCSAF) en avril 2026, renforçant un ensemble d'opportunités lié aux mécanismes de couverture rurale soutenus par le gouvernement combinant location de base et financement de déploiement.

Un deuxième groupe d'opportunités émerge dans des territoires riches en ressources et sous-desservis où les opérateurs ont besoin à la fois de couverture et de capacité, mais souhaitent une infrastructure partagée pour maîtriser les dépenses d'investissement. La RD du Congo est illustrative, avec Helios Towers présentant un plan d'expansion de 100 millions USD à travers plusieurs provinces (avec le soutien de l'ANAPI), et l'IFC faisant avancer un projet de financement de 59 millions USD pour Eastcastle Infrastructure DRC afin d'étendre l'infrastructure partagée des tours, liant la disponibilité des capitaux aux constructions en hébergement neutre. Au Nigeria, le Universal Communication Access Project (NUCAP) a gagné en dynamisme en juin 2026 lorsque la China Industrial Bank s'est engagée à soutenir le déploiement d'au moins 1 000 sites de tours d'ici fin 2026, complétant le pipeline de tours plus large piloté par le mandat mentionné dans le contexte du marché. Dans l'ensemble de ces programmes, les configurations d'énergie renouvelable et hybride, le partage standardisé des infrastructures et la coordination fibre/backhaul constituent les principaux leviers d'exécution permettant aux TowerCos d'améliorer la disponibilité, de réduire l'exposition au diesel et d'augmenter les taux de location, tant dans les couloirs de densification métropolitaine que d'inclusion rurale.

Développements récents du secteur

- Mai 2026 : Helios Towers a publié ses résultats du T1 2026 et a relevé son objectif d'ajout de locations pour l'exercice 2026 à une fourchette de 3 000 à 3 500, ajoutant 1 000 locations par rapport aux prévisions précédentes. Cette mise à jour signale une accélération de la dynamique de colocalisation à travers son empreinte africaine et renforce l'accent concurrentiel mis sur la croissance des locations et la prestation de services plutôt que sur la seule construction de nouveaux sites.

- Octobre 2025 : IHS Towers a finalisé la vente de sa participation de 100 % dans IHS Rwanda Limited (environ 1 467 sites) à Paradigm Tower Ventures. Cette cession a remodelé l'actionnariat au Rwanda et soutenu le rééquilibrage du portefeuille vers les marchés africains stratégiques tout en permettant à une plateforme dirigée localement d'exploiter et d'étendre les sites acquis.

- Août 2024 : IHS Towers a renouvelé et prolongé des accords-cadres de location couvrant environ 26 000 locations avec MTN Group dans plusieurs pays africains, notamment le Nigeria, le Rwanda, la Côte d'Ivoire, le Cameroun, la Zambie et l'Afrique du Sud. Ce renouvellement multi-pays a accru la visibilité contractuelle et renforcé la base de locations d'ancrage à long terme qui soutient l'expansion des revenus tirée par la colocalisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est dimensionné en fonction des revenus et des activités liés à l'infrastructure des tours télécoms à travers l'Afrique, couvrant la location de tours et les activités connexes qui soutiennent l'expansion de la couverture des réseaux mobiles et à large bande.

Exclusions du périmètre : Nous excluons les terminaux, les équipements de réseau cœur et les services de télécommunications purement destinés au détail, et nous ne comptabilisons la valeur liée aux tours que lorsqu'elle est associée à l'infrastructure de site et aux flux de revenus des tours associés.

Aperçu de la segmentation

- Par propriété

- Appartenant aux opérateurs

- TowerCo indépendant

- TowerCo en coentreprise

- Captif des opérateurs de réseaux mobiles

- Par installation

- Toit-terrasse

- Au sol

- Par type de carburant

- Alimenté par des énergies renouvelables

- Hybride réseau/diesel

- Par type de tour

- Monopôle

- Treillis

- Haubanée

- Furtive / Dissimulée

- Par pays

- Algérie

- Kenya

- Maroc

- Afrique du Sud

- Nigéria

- Ghana

- Égypte

- Tanzanie

- Reste de l'Afrique (Tunisie, Ouganda, Zambie, Sénégal et autres)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'établissement de l'empreinte des tours au niveau national et de l'environnement opérationnel des sites, puis par sa conversion en une vision cohérente des revenus. Nous nous référons à des sources publiques telles que les indicateurs de connectivité et d'abonnement mobile de l'UIT, les publications régionales sur l'économie mobile de la GSMA, les séries macroéconomiques de la Banque mondiale (inflation, taux de change et PIB), les publications des régulateurs télécoms nationaux pour certains pays africains, et le contexte de l'AIE sur l'accès à l'énergie et la fiabilité de l'alimentation électrique là où l'usage du diesel et de l'énergie hybride est courant.

Ensuite, nous intégrons les mouvements de propriété des tours rapportés, les annonces de location et les déploiements de couverture provenant des dépôts des opérateurs et des TowerCos, des présentations aux investisseurs et de la presse réputée, suivis de vérifications des données commerciales le cas échéant pour les principaux intrants d'équipements de tours. Des abonnements payants sont utilisés de manière sélective pour les données financières et l'intelligence d'entreprise, les recherches de brevets lorsqu'un changement technologique doit être validé, et les données d'importation et d'exportation au niveau des expéditions dans certains cas pour vérifier la cohérence de l'activité dans les cycles de construction des tours. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques et outils payants sont consultés pour compiler les données, valider les hypothèses et clarifier le périmètre du modèle de marché.

Entretiens et enquêtes primaires

Le travail primaire vise à valider la manière dont les revenus de location de tours se concrétisent dans la pratique, ce qui détermine la demande de locations et d'amendements, et comment les choix énergétiques (réseau, diesel et renouvelables) modifient l'économie des sites. Nous échangeons avec des fonctions des TowerCos et des opérateurs, des équipes de déploiement et de site, ainsi que des experts locaux à travers l'Afrique afin de combler les lacunes de la recherche documentaire et de tester les hypothèses finales au regard des réalités du marché.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 43 % | |

| Acteurs plus petits : 22 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Nous dimensionnons le marché à l'aide d'une structure descendante où la base installée de tours et les signaux de location active sont combinés avec les taux de location typiques, les schémas d'indexation et l'intensité de déploiement pour reconstituer les pools de revenus de location et connexes pour l'Afrique. Ces totaux sont ensuite corroborés par des approximations ascendantes sélectives utilisant des agrégations de pays échantillonnés portant sur le nombre de tours, les taux de location et les fourchettes de prix de location observées, suivies d'ajustements lorsque les retours du terrain indiquent un biais constant.

Les intrants suivis dans le modèle incluent le nombre de tours (base installée), les tendances des taux de location, le rythme de déploiement de la 4G et de la 5G, le mix énergétique sur les sites (réseau vs hybride diesel vs compléments renouvelables), ainsi que les mouvements d'inflation et de change qui affectent la tarification locale et les valeurs en USD rapportées. Lorsque les données sont limitées pour les pays plus petits, nous appliquons des hypothèses par proxy basées sur des marchés voisins présentant des écarts de couverture et une fiabilité énergétique similaires, puis nous plafonnons les résultats à des capacités de construction et de colocalisation réalistes.

Les prévisions utilisent une analyse de scénarios soutenue par un lissage des tendances pour les séries stables et des vérifications de régression pour des variables telles que la croissance des données mobiles et les plans de déploiement, afin que les prévisions restent explicables et reproductibles. Les hypothèses sont finalisées après avoir concilié ce qui est publiquement rapporté avec ce que les praticiens confirment comme réalisable en termes de calendrier, de tarification et d'ajouts de locations.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications répétées croisant des signaux indépendants, notamment l'évolution des volumes de tours, l'évolution des revenus de location et les actualités sur les déploiements au niveau national, avant que les valeurs aberrantes ne soient examinées et validées. Nous effectuons également des vérifications de variance entre pays afin que tout saut inhabituel dans les ajouts de tours, la tarification des locations ou les conversions en USD soit signalé et retravaillé.

Un processus de révision en plusieurs étapes est suivi en interne, et des rappels sont déclenchés lorsque les répondants primaires signalent un changement significatif dans les locations, le coût de l'énergie ou le calendrier de déploiement qui pourrait modifier les totaux. Les rapports sont actualisés annuellement, et des événements importants tels que des cessions majeures de tours, des changements de politique ou des mouvements de change marqués peuvent déclencher des mises à jour intermédiaires. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des tours télécoms et marchés connexes en Afrique selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les tours télécoms en Afrique semblent souvent différentes car la limite de ce qui compte comme flux de revenus lié aux tours n'est pas cohérente, et le moment de la conversion en devise affecte également le chiffre en USD rapporté. Les différences proviennent également de la manière dont chaque étude traite les éléments connexes, par exemple si les small cells et les DAS sont inclus, et si l'activité de construction est comptabilisée de la même manière que les revenus de location récurrents.

L'évolution du nombre de tours, les vérifications des taux de location et les signaux de déploiement au niveau national constituent les éléments de preuve utilisés pour maintenir l'estimation de Mordor Intelligence ancrée à la base installée africaine et aux flux de revenus combinés suivis dans le modèle (revenus de location et revenus de construction), plutôt que de s'étendre aux dépenses adjacentes d'accès radio ou de réseau cœur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,03 milliards USD (2026) | |

| Éditeur sectoriel A | 3,50 milliards USD (2024) | Ce chiffre est indiqué pour une année de référence antérieure et semble inclure un ensemble plus large d'actifs connexes tels que les small cells et les DAS, sans distinction claire entre les revenus de location récurrents des tours et d'autres dépenses d'infrastructure, ce qui peut modifier le total. |

| Revue spécialisée B | 2,07 milliards USD (2031) | Cette valeur ressemble davantage à un chiffre de potentiel de revenus de location pour une année future qu'à une taille totale de marché reflétant également les revenus de construction et d'autres activités connexes aux tours, elle n'est donc pas directement comparable à une taille de marché totale. |

Sur ces trois chiffres, l'écart s'explique principalement par l'alignement des années et par le fait que le nombre reflète la valeur totale du marché des tours ou une tranche de revenus plus restreinte comme la location. En maintenant les intrants ancrés à la base installée, au comportement de location et aux mécanismes de tarification pouvant être vérifiés de manière croisée, la taille finale reste traçable et plus facile à mettre à jour lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tours de télécommunications en Afrique ?

Le secteur est évalué à 4,03 milliards USD en 2026 et devrait atteindre 4,75 milliards USD d'ici 2031.

Quel modèle de propriété domine le paysage des tours du continent ?

Les TowerCos indépendants sont en tête, détenant 45,18 % de part et progressant au CAGR le plus rapide de 6,53 % jusqu'en 2031.

Pourquoi les sites de tours alimentés par des énergies renouvelables gagnent-ils en popularité ?

Les systèmes solaires-hybrides réduisent les charges d'exploitation liées au diesel et mobilisent le financement vert, produisant un CAGR de segment de 11,68 %.

Quel pays affiche le plus fort élan de croissance ?

Le Kenya enregistre un CAGR de 5,03 %, porté par les modernisations du réseau de Safaricom et un plan d'économie numérique favorable.

Comment les opérateurs de tours gèrent-ils les risques liés aux changes ?

Les principaux TowerCos utilisent des clauses d'indexation partielles des baux en USD et des couvertures naturelles, bien que la volatilité des changes réduise toujours le CAGR prévisionnel de 0,8 %.

Quels mouvements stratégiques se distinguent parmi les leaders du marché ?

Le renouvellement de 13 500 co-locations d'IHS Towers avec MTN Nigeria et le programme d'énergies renouvelables de 350 millions USD d'American Tower soulignent un pivot vers les contrats à long terme et la durabilité.

Dernière mise à jour de la page le: