Taille et part de marché de la logistique tierce partie (3PL) en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

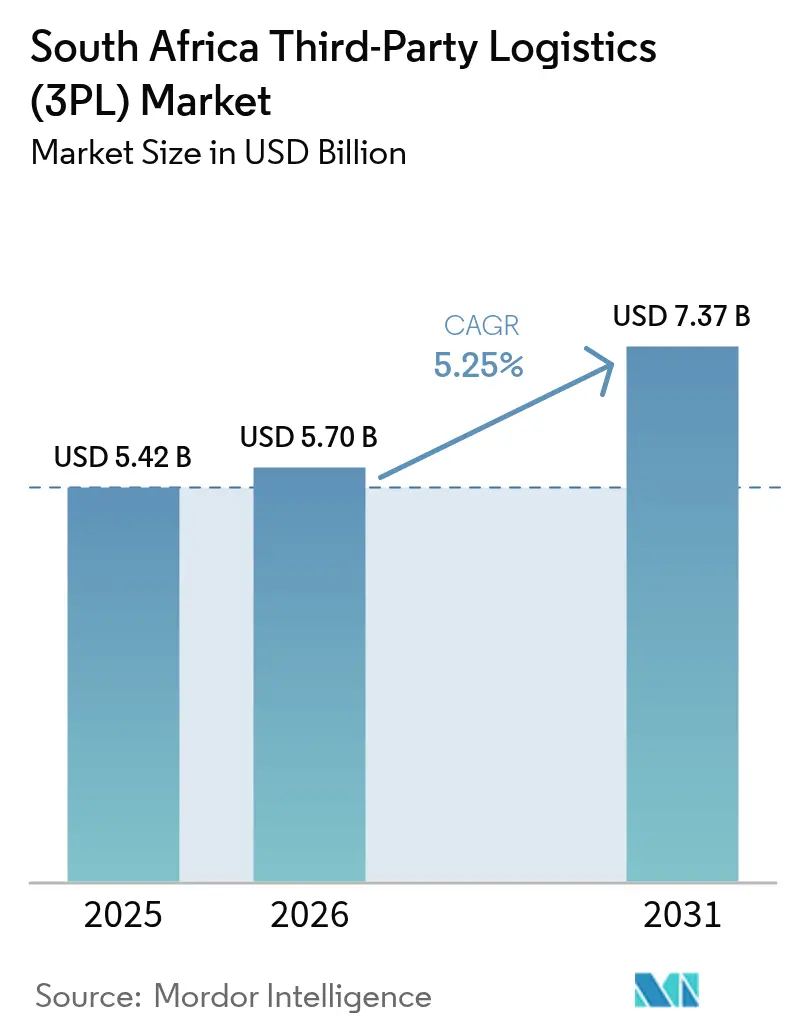

| Taille du marché de l'année de base (2025) | 5.42 Milliards de dollars |

| Taille du Marché (2026) | 5.7 Milliards de dollars |

| Taille du Marché (2031) | 7.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique tierce partie (3PL) en Afrique du Sud par Mordor Intelligence

La taille du marché de la logistique tierce partie en Afrique du Sud en 2026 est estimée à 5,70 milliards USD, en hausse par rapport à la valeur de 2025 de 5,42 milliards USD, avec des projections pour 2031 atteignant 7,37 milliards USD, croissant à un TCAC de 5,25 % sur la période 2026-2031.

Les dépenses logistiques représentent encore plus de 11 % du PIB national, mais la transition du fret exclusivement routier vers des solutions multimodales réduit progressivement le coût total à destination et élargit les offres de services. L'exécution des commandes du commerce électronique, les exportations automobiles et les mises à niveau des infrastructures le long du corridor Durban–Gauteng reconfigurent les portefeuilles de services, tandis que les investissements technologiques dans la télématique et l'IA améliorent l'utilisation des actifs et la sécurité. Les modèles à actifs légers restent prédominants, mais les flottes hybrides gagnent du terrain à mesure que les opérateurs équilibrent l'efficacité du capital et le contrôle des capacités. La hausse de la demande transfrontalière dans le cadre de la Zone de libre-échange continentale africaine (ZLECAf) renforce la position de l'Afrique du Sud en tant que porte d'entrée pour la croissance du commerce régional.

Principaux enseignements du rapport

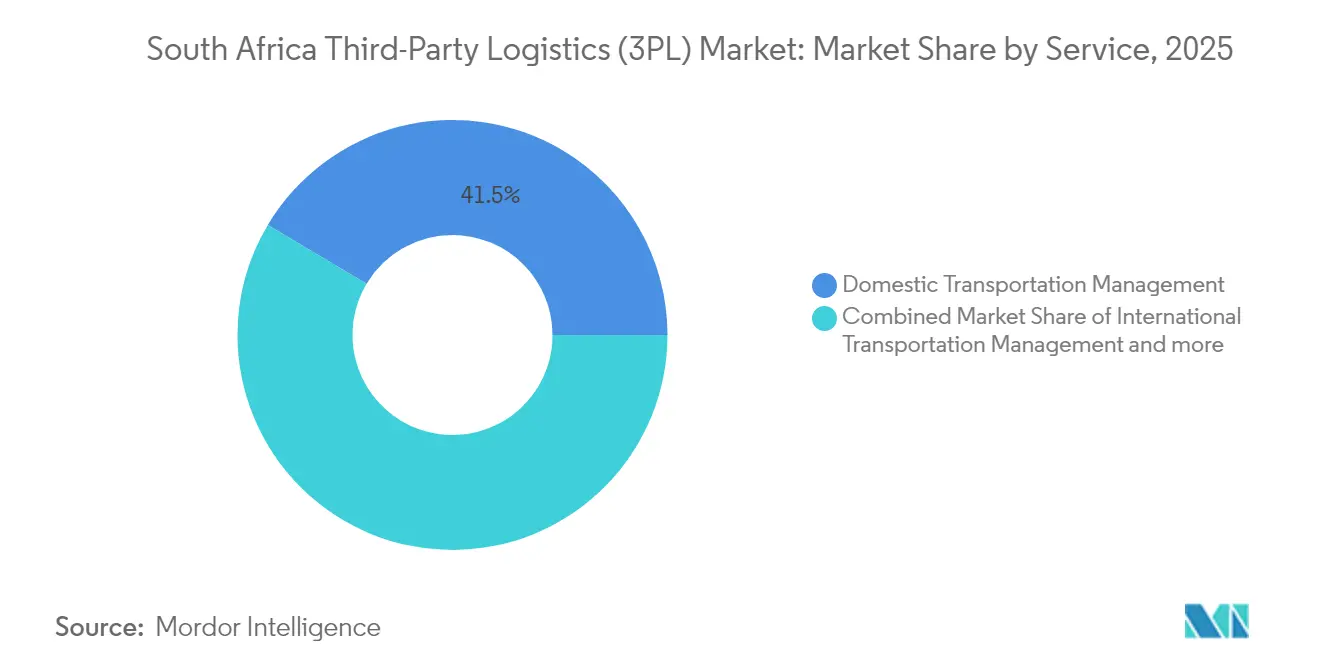

- La gestion du transport domestique détenait 41,45 % de la part de marché de la logistique tierce partie en Afrique du Sud en 2025.

- L'entreposage et la distribution à valeur ajoutée devrait afficher la croissance segmentaire la plus rapide avec un TCAC de 7,29 % jusqu'en 2031.

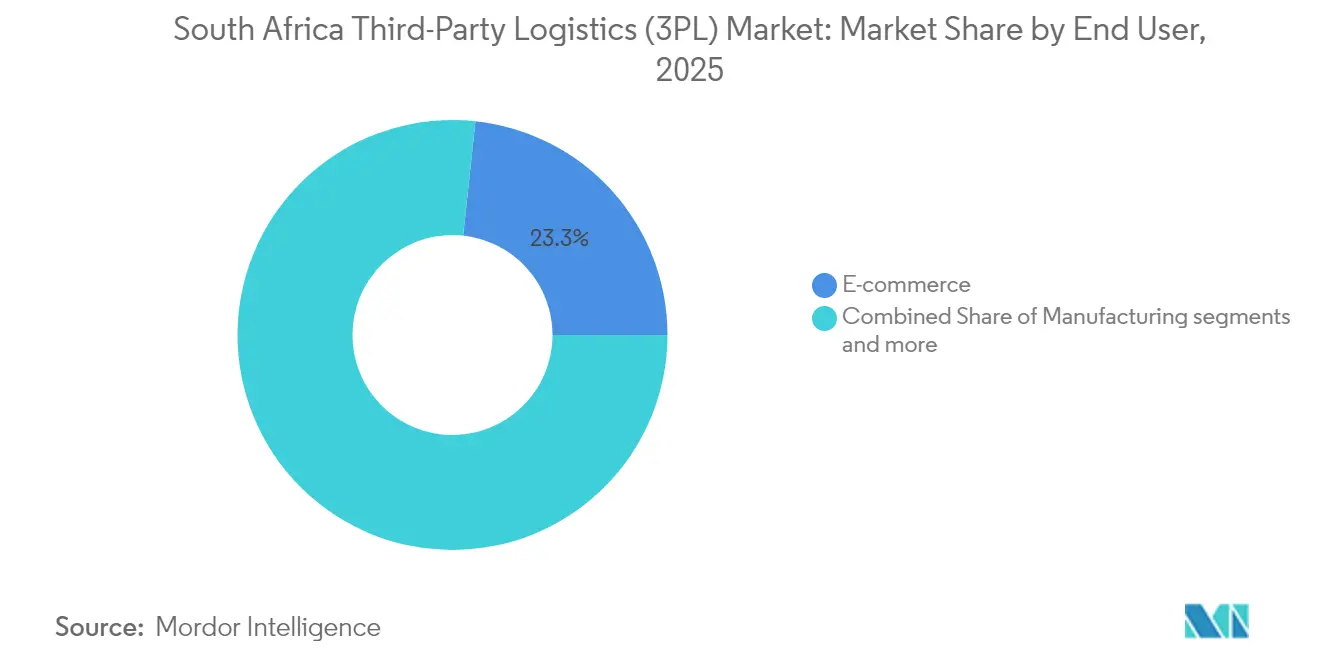

- Le commerce électronique représentait 23,30 % de la taille du marché de la logistique tierce partie en Afrique du Sud en 2025, tandis que les sciences de la vie et soins de santé devraient se développer à un TCAC de 8,08 % sur le même horizon.

- Les prestataires à actifs légers détenaient une part de 51,35 % du marché de la logistique tierce partie en Afrique du Sud en 2025 ; les modèles hybrides devraient croître à un TCAC de 6,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique tierce partie (3PL) en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et demande de livraison du dernier kilomètre | +1.2% | National, concentré au Gauteng, au Cap-Occidental, au KwaZulu-Natal | Court terme (≤ 2 ans) |

| Croissance logistique tirée par les exportations automobiles | +0.8% | Corridors côtiers du Cap-Oriental, du Gauteng et du KwaZulu-Natal | Moyen terme (2-4 ans) |

| Mises à niveau des infrastructures sur la N3 et le port de Durban | +0.9% | Corridor KwaZulu-Natal–Gauteng, agglomération de Durban | Moyen terme (2-4 ans) |

| Flux commerciaux transfrontaliers induits par la ZLECAf | +0.7% | Provinces frontalières, hub du Gauteng, villes portuaires | Long terme (≥ 4 ans) |

| Relocalisation des chaînes d'approvisionnement mondiales en Afrique du Sud | +0.5% | Corridors industriels, zones économiques spéciales | Long terme (≥ 4 ans) |

| Efficacité des coûts permise par la télématique pour les 3PL | +0.6% | National, adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et demande de livraison du dernier kilomètre

Le chiffre d'affaires du commerce de détail en ligne a atteint 71 milliards ZAR (3,9 milliards USD) en 2024, soit une hausse de 29 % en glissement annuel, et le segment du dernier kilomètre devrait dépasser 2,3 milliards USD d'ici 2030. Les acheteurs de produits alimentaires en ligne représentent désormais 53 % de la clientèle, accélérant la demande de nœuds de micro-exécution urbains. Les réseaux de consignes automatiques ont été étendus à environ 1 200 unités, réduisant les coûts de porte à porte et augmentant la densité de livraison. Des plateformes telles que Bob Go ont traité 1,9 million d'expéditions au cours du premier semestre 2025, témoignant de l'appétit des PME pour l'externalisation de l'exécution des commandes. Les investissements dans des entrepôts dotés de véhicules à guidage automatique et de contrôles d'inventaire basés sur l'IA, illustrés par le centre de 30 000 m² du Cap de Huawei, illustrent le niveau de sophistication requis pour maintenir la vélocité de livraison.

Croissance logistique tirée par les exportations automobiles

Le secteur automobile contribue à hauteur de 6,2 % au PIB et maintient plus de 93 000 emplois manufacturiers, générant des volumes importants pour la consolidation des composants et les exportations de véhicules via les ports du Cap-Oriental. Les constructeurs automobiles chinois ont fait passer leur part de marché intérieur de 12 % à 21 % entre 2019 et 2024, intensifiant les pressions concurrentielles sur les chaînes de montage locales et le réseau logistique qui les soutient. Des plateformes de transport de véhicules en conteneurs telles que Kar-Tainer atténuent les pics de délais de livraison en roulier et protègent les unités en transit. Les incitations prévues dans le cadre du Programme de production et de développement automobile soutiennent d'autres engagements de volume de production des constructeurs d'équipement d'origine (OEM), ouvrant des opportunités pour des services de livraison juste à temps spécialisés et des services de logistique inverse.

Mises à niveau des infrastructures sur la N3 et le port de Durban

Transnet a alloué 233 millions ZAR à la réhabilitation de 16 routes critiques à l'intérieur du port de Durban, qui traite 60 % des volumes nationaux de conteneurs[1]Khulekani Magubane, « Transnet lance la réhabilitation des routes du port de Durban pour 233 millions ZAR », Agence de presse du gouvernement sud-africain, sanews.gov.za. Le terminal ferroviaire Newlyn PX Bayhead Rail, financé par le secteur privé pour 3,4 milliards ZAR, gérera 1 400 mouvements de camions quotidiens au sein d'un périmètre multimodal. L'élargissement de la N2/N3 pour 48 milliards ZAR par la SANRAL doublera la capacité des voies et réduira la congestion entre Durban et le Gauteng[2]Siyabonga Gama, « Fiche d'information sur les travaux routiers du terminal à conteneurs de Durban », Autorité nationale des ports de Transnet, transnetnationalportsauthority.net. Les mises à niveau visent la hausse de 20 % des temps de transit transfrontaliers qui a ajouté 170 millions ZAR de coûts annuels de retard et offriront aux 3PL des calendriers de transit plus prévisibles.

Flux commerciaux transfrontaliers induits par la ZLECAf

L'accès en franchise de droits à 1,3 milliard de consommateurs devrait porter le commerce intra-africain à 192,2 milliards USD en 2024. La demande de services de courtage en douane augmente à mesure que les opérateurs naviguent entre des procédures frontalières variées ; les 3PL sud-africains investissent dans des systèmes numériques de pré-arrivée pour accélérer les dédouanements. Le corridor de développement de Maputo positionne le Mpumalanga pour les exportations de minéraux et de produits agricoles, tandis que le Marché unique du transport aérien africain promet des coûts de fret plus bas pour les marchandises sensibles au temps. La conformité aux contrôles basés sur les risques de l'Autorité de gestion des frontières pousse à l'adoption de capacités avancées de suivi des cargaisons et de documentation électronique.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement ferroviaires et portuaires | -1.1% | National, concentré dans les ports de Durban, Richards Bay et du Cap | Court terme (≤ 2 ans) |

| Prix du gazole élevés et volatils | -0.8% | National, affectant les opérations de transport routier | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans l'automatisation des entrepôts | -0.6% | Centres urbains, pôles industriels | Moyen terme (2-4 ans) |

| Points chauds de vol de marchandises le long du corridor N3 | -0.4% | Corridor N3, province du Gauteng | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement ferroviaires et portuaires

Durban continue de faire face à des encombrements de postes à quai et à des pénuries d'équipements qui dépriment la productivité des navires et augmentent les durées de séjour. Les arrêts annuels de Richards Bay visant à libérer des créneaux ferroviaires ont réussi à retirer 1 035 camions quotidiens des routes, mais soulignent des déficits structurels de capacité. L'entrée du secteur privé sur le réseau ferroviaire de Transnet a été officiellement approuvée en 2024, avec pour objectif de mobiliser des investissements et de rétablir la fiabilité pour les flux de vrac et de conteneurs. Les chargeurs ont détourné plus d'un quart des volumes de transport longue distance du ferroviaire vers la route au cours des cinq dernières années, aggravant la congestion autoroutière et les coûts de fret. L'alignement des parties prenantes sur les cadres d'accès ouvert est essentiel pour attirer des capitaux et moderniser le matériel roulant.

Prix du gazole élevés et volatils

Le gazole représente près de 50 % des coûts quotidiens du transport routier, et les prix à la pompe ont augmenté jusqu'à 1,50 ZAR par litre en 2024. Les cycles de paiement prolongés des clients atteignant trois mois mettent à rude épreuve la liquidité des opérateurs. Certaines flottes réagissent en déployant des logiciels de planification des chargements, des formations rigoureuses des conducteurs et des accords d'approvisionnement en carburant pour limiter la volatilité des dépenses. Les leaders pilotent des camions électriques à batterie ; Takealot a signalé une réduction de 19 % du coût total de possession et 14 tonnes de réductions annuelles de CO₂ par véhicule. Une électrification plus large dépend de la densité des stations de recharge et d'incitations ciblées pour compenser les coûts d'investissement initiaux plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : L'intégration multimodale stimule l'efficacité

La gestion du transport domestique a mené avec 41,45 % de la part de marché de la logistique tierce partie en Afrique du Sud en 2025, reflétant la prédominance du fret routier dans les mouvements intérieurs. L'entreposage et la distribution à valeur ajoutée devrait enregistrer un TCAC de 7,29 %, soutenu par des installations automatisées telles que le hub Cilmor de Shoprite doté de 133 quais de déchargement et de systèmes de prélèvement à haute densité. La taille du marché de la logistique tierce partie en Afrique du Sud associée au transport international bénéficiera des volumes induits par la ZLECAf, mais reste contrainte par la congestion portuaire. Les solutions multimodales combinant transport routier, ferroviaire et maritime côtier sont de plus en plus spécifiées dans les grands appels d'offres, indiquant un pivot structurel loin de la contractualisation mono-mode.

L'investissement dans la visibilité de la chaîne d'approvisionnement augmente dans tous les services. DSV a ouvert un campus logistique de 100 000 m² près de l'aéroport international O.R. Tambo, consolidant les opérations aériennes, maritimes, routières et de transbordement au sein d'une plateforme habilitée par la technologie. Grindrod exploite des capteurs IoT et des analyses en nuage pour offrir des tableaux de bord de localisation des cargaisons en temps réel, réduisant les cycles de réponse aux exceptions. De telles capacités établissent de nouvelles références de performance, renforçant l'évolution du marché vers des contrats de service intégrés et riches en données.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : La logistique de soins de santé accélère la croissance

Le commerce électronique a conservé 23,30 % de la taille du marché de la logistique tierce partie en Afrique du Sud en 2025, soutenu par plus d'un milliard de transactions en ligne annuellement. Les sciences de la vie et soins de santé devraient se développer à un TCAC de 8,08 %, portés par les exigences de stockage des vaccins et la croissance des importations de produits biologiques. DHL a mis en service une installation spécialisée de chaîne du froid adjacente à l'aéroport O.R. Tambo, illustrant l'intensité capitalistique requise pour garantir l'intégrité pharmaceutique. Le commerce maritime de conteneurs réfrigérés pour les agrumes et le raisin soutient la demande de réseaux de transport routier à température contrôlée validés, tandis que la supervision réglementaire en vertu de la loi sur les denrées alimentaires, les cosmétiques et les désinfectants renforce les obligations de conformité.

Les exportations automobiles stimulent des services spécialisés de séquençage des pièces et de tournées de collecte, mais la volatilité de l'approvisionnement en composants liée aux fluctuations du marché mondial de l'acier ajoute de la complexité. Les acteurs des biens de consommation et des produits de grande consommation (FMCG) se concentrent sur la palettisation de caisses mixtes et la couverture des circuits de distribution en zones rurales ; les expéditeurs de technologie et d'électronique, sensibles à la sécurité, imposent des opérations en remorques scellées et des protocoles à double conducteur. La part de marché de la logistique tierce partie en Afrique du Sud associée à la chaîne du froid pour la restauration commerciale a augmenté avec l'expansion du réseau des chaînes de restauration rapide, poussant les 3PL à ajouter des véhicules multi-températures et des protocoles d'analyse des dangers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle logistique : Les approches hybrides gagnent du terrain

Les opérateurs à actifs légers représentaient 51,35 % du marché de la logistique tierce partie en Afrique du Sud en 2025, s'appuyant sur des flottes sous-traitées et des entrepôts loués pour limiter l'exposition en capital. Les modèles hybrides devraient afficher un TCAC de 6,61 %, combinant des actifs propres dans des nœuds stratégiques avec une capacité partenaire flexible ailleurs, permettant la continuité du service lors des pics de demande. Imperial Logistics illustre ce modèle, intégrant des opérations de flotte propre avec des alliances tierces dans 25 pays. Les prestataires à actifs lourds restent pertinents dans la logistique contractuelle nécessitant des équipements dédiés et de haute spécification ; la technologie de prélèvement vocal de Vector Logistics améliore la précision et la productivité de la main-d'œuvre dans la distribution à température contrôlée.

La pénétration de la télématique devrait passer de 47,3 % à 70 % d'ici 2028, avec 98 % des gestionnaires de flotte prévoyant des outils numériques supplémentaires dans leur budget. La maintenance prédictive et l'analyse des comportements de conduite réduisent les temps d'arrêt non planifiés, soutenant des indicateurs de livraison à l'heure plus élevés. Le secteur de la logistique tierce partie en Afrique du Sud continue de recalibrer l'allocation des capitaux entre les camions, l'informatique et l'automatisation des entrepôts pour maintenir les marges dans un environnement de pression tarifaire au coût majoré.

Analyse géographique

Le Gauteng génère 34 % du PIB national et ancre les flux de fret du pays ; la province a sécurisé 52,3 milliards ZAR de nouveaux investissements en 2023/24, dont 21,6 milliards ZAR provenant d'investisseurs étrangers, renforçant son rôle de hub central de consolidation. Le corridor R21 reliant Pretoria à l'aéroport international O.R. Tambo évolue en zone de port intérieur, attirant des multinationales telles que DSV et Takealot grâce à des incitations aux entrepôts sous douane et un accès rapide aux autoroutes.

Le port de Durban au KwaZulu-Natal traite 60 % des conteneurs mais est aux prises avec la congestion des quais et des temps de rotation des camions variables. Les mises à niveau à la zone économique spéciale Dube TradeZone offrent une alimentation électrique ininterrompue et des bureaux de douane intégrés, séduisant les locataires spécialisés dans l'assemblage électronique et la fabrication à haute valeur ajoutée. Le Cap-Occidental exporte du vin, des fruits et des aliments transformés via le Cap, nécessitant des conteneurs réfrigérés et une manutention phytosanitaire conforme aux normes de l'UE. La connectivité ferroviaire limitée incite les opérateurs intermodaux à transporter les conteneurs réfrigérés par route vers les dépôts intérieurs avant de les acheminer par rail jusqu'aux ports.

Le Cap-Oriental accueille des clusters automobiles autour de Gqeberha (Port Elizabeth), générant une demande de centres de séquençage et de livraisons en bord de ligne. La zone économique spéciale du Vaal au Gauteng cherche à intégrer les transports aérien, routier, ferroviaire et fluvial intérieur pour soutenir les chaînes d'approvisionnement minières. De nouvelles liaisons ferroviaires vers le Botswana et le Zimbabwe via le Limpopo sont à l'étude de faisabilité, visant à détourner les exportations minérales des ports côtiers congestionnés. Dans toutes les régions, le dépôt obligatoire du manifeste 24 heures à l'avance imposé par le Service des recettes sud-africain (SARS) incite à la numérisation de la documentation et favorise le pré-dédouanement douanier en amont, réduisant les délais de séjour aux points d'entrée.

Paysage concurrentiel

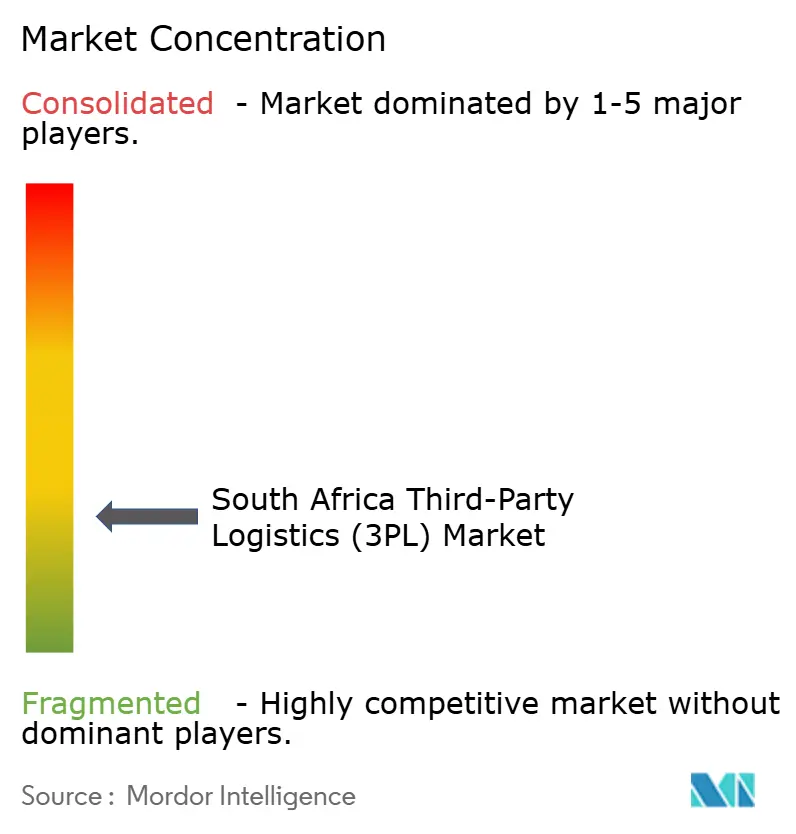

La concentration du marché est fragmentée, les multinationales établies et les grands groupes nationaux détenant des parts significatives tandis que les entrants spécialisés ciblent les niches à forte croissance. L'acquisition d'Imperial Logistics par DP World pour 883 millions USD en mars 2025 a donné à l'opérateur portuaire un réseau continental intégré et signalé une intensification de la concurrence de la part des acteurs mondiaux. Grindrod a réservé 8 milliards ZAR pour des expansions de fret en vrac, de conteneurs et ferroviaires en Afrique du Sud et au Mozambique, soulignant l'importance du contrôle des corridors pour le fret ZLECAf.

Cinq prestataires de télématique — Cartrack, Tracker, MiX by Powerfleet, Ctrack et Netstar — contrôlent 70 % des unités de gestion de flotte installées, offrant des services groupés de routage, de gestion du carburant et de récupération en cas de vol. Des espaces blancs subsistent dans l'entreposage à valeur ajoutée pour les cargaisons de sciences de la vie, le courtage transfrontalier numérique et la location de flottes vertes. Les opérateurs qui intègrent la planification de la demande pilotée par l'IA et l'analyse prédictive dans des modèles de tour de contrôle réalisent des avantages en termes de délais de cycle et de coûts qui élargissent leurs avantages concurrentiels.

Leaders du secteur de la logistique tierce partie (3PL) en Afrique du Sud

Bidvest International Logistics

Kuehne + Nagel

DSV

Barloworld Logistics

Onelogix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : DP World a finalisé le rachat d'Imperial Logistics pour 883 millions USD, renforçant la couverture africaine de bout en bout et améliorant la connectivité commerciale.

- Mai 2025 : Grindrod a déclaré un chiffre d'affaires de 7,4 milliards ZAR pour 2024 et confirmé un investissement infrastructurel de 8 milliards ZAR, incluant une capacité supplémentaire au port de Maputo.

- Février 2025 : DSV a inauguré le plus grand hub logistique intégré d'Afrique près de Johannesburg, ajoutant 100 000 m² d'entreposage pour soutenir la croissance du commerce électronique.

- Janvier 2025 : Kuehne + Nagel a finalisé le rachat de Morgan Cargo, élargissant le transit de marchandises périssables à 40 000 tonnes de fret aérien et 20 000 EVP de fret maritime par an.

Périmètre du rapport sur le marché de la logistique tierce partie (3PL) en Afrique du Sud

Une analyse de fond complète du marché de la logistique tierce partie (3PL) en Afrique du Sud, couvrant les tendances actuelles du marché, les contraintes, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. L'impact de la COVID-19 a également été intégré et pris en compte lors de l'étude.

| Gestion du transport domestique (GTD) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage et distribution à valeur ajoutée (EDVA) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et soins de santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Alimentation et boissons |

| Autres |

| Actif léger (basé sur la gestion) |

| Actif lourd (flotte et entrepôts propres) |

| Hybride |

| Par service | Gestion du transport domestique (GTD) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTI) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage et distribution à valeur ajoutée (EDVA) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et soins de santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | Actif léger (basé sur la gestion) | |

| Actif lourd (flotte et entrepôts propres) | ||

| Hybride | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la logistique tierce partie en Afrique du Sud d'ici 2031 ?

Le marché devrait atteindre 7,37 milliards USD d'ici 2031, avec un TCAC de 5,25 %.

Quel segment de service connaît la croissance la plus rapide ?

L'entreposage et la distribution à valeur ajoutée devrait afficher la croissance la plus élevée avec un TCAC de 7,29 % jusqu'en 2031.

Quelle est la taille du segment du commerce électronique dans la logistique ?

Le commerce électronique représentait 23,30 % du chiffre d'affaires du marché en 2025, soutenu par plus d'un milliard de transactions en ligne cette année-là.

Pourquoi les modèles logistiques hybrides gagnent-ils en faveur ?

Les modèles hybrides équilibrent les actifs propres avec une capacité partenaire flexible, permettant une croissance de 6,61 % de TCAC tout en préservant la flexibilité du capital.

Dernière mise à jour de la page le: