Taille et Part du Marché des Moteurs-Fusées à Propergol Solide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

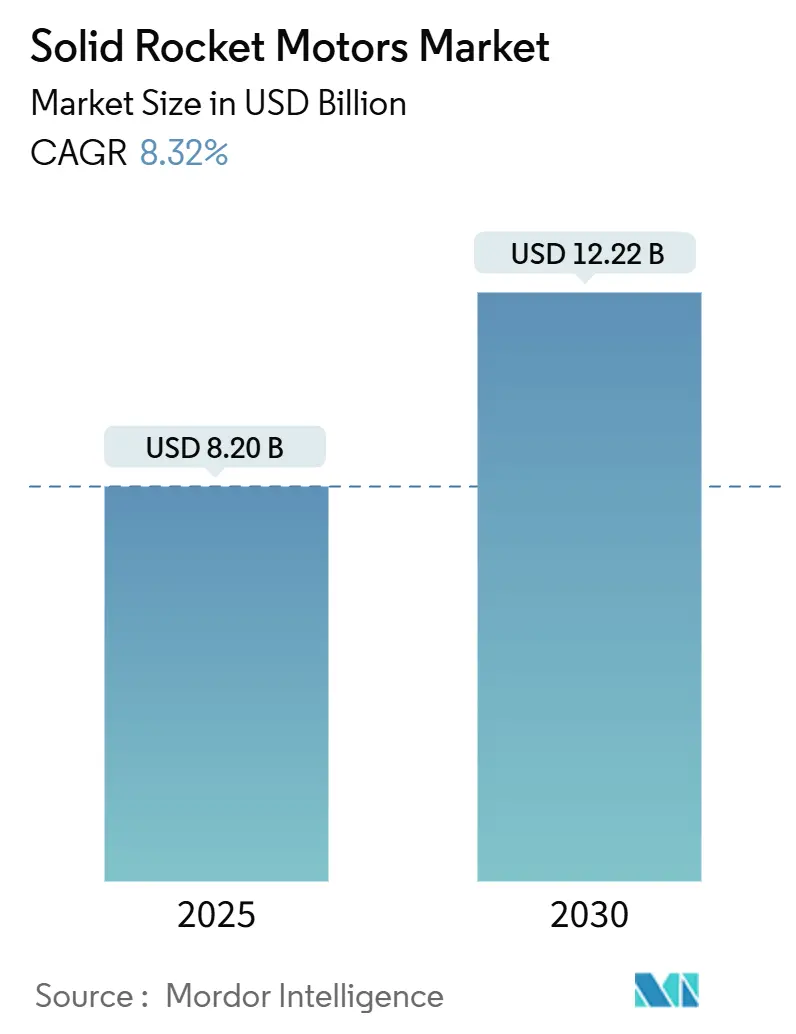

| Taille du Marché (2025) | 8.20 Milliards de dollars |

| Taille du Marché (2030) | 12.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Moteurs-Fusées à Propergol Solide par Mordor Intelligence

La taille du marché des moteurs-fusées à propergol solide s'établit à 8,20 milliards USD en 2025 et devrait atteindre 12,22 milliards USD d'ici 2030, reflétant un CAGR de 8,32 % sur la période de prévision. Des budgets substantiels de modernisation de la défense, la démocratisation de l'accès commercial à l'espace et l'adoption rapide de la fabrication additive soutiennent cette expansion. L'intensification des achats de missiles parmi les alliés de l'OTAN et les nations indo-pacifiques stimule la demande, tandis que l'essor des constellations de petits satellites ouvre de nouvelles opportunités de lancement. L'innovation en matière de propergols composites et l'électronique d'allumage intelligente améliorent encore les performances et la fiabilité, élargissant la base adressable du marché des moteurs-fusées à propergol solide. Parallèlement, les coentreprises entre acteurs établis et nouveaux entrants soutenus par le capital-risque raccourcissent les cycles de développement et diversifient l'offre, atténuant les barrières traditionnelles à l'entrée.

Points Clés du Rapport

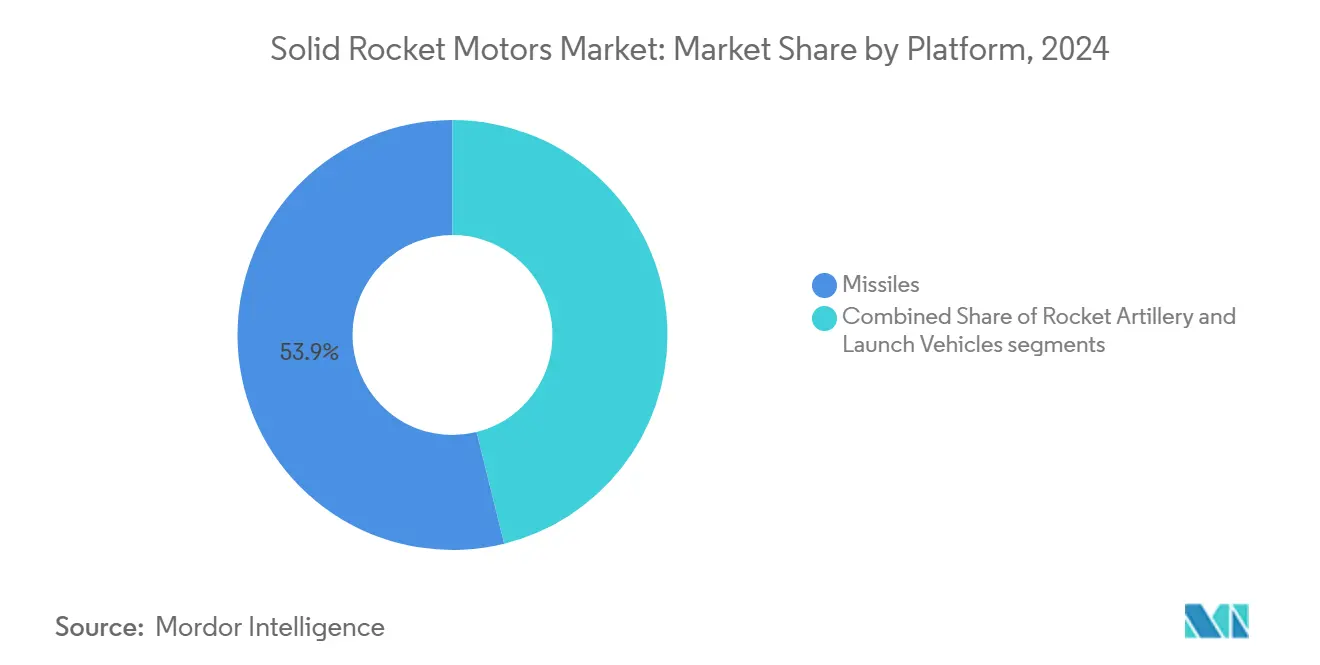

- Par plateforme, les missiles ont représenté 53,87 % de la part des revenus en 2024. Les lanceurs devraient se développer à un CAGR de 9,43 % jusqu'en 2030.

- Par composant, les propergols ont capté une part de 47,38 % en 2024. Les allumeurs devraient croître à un CAGR de 9,67 % jusqu'en 2030.

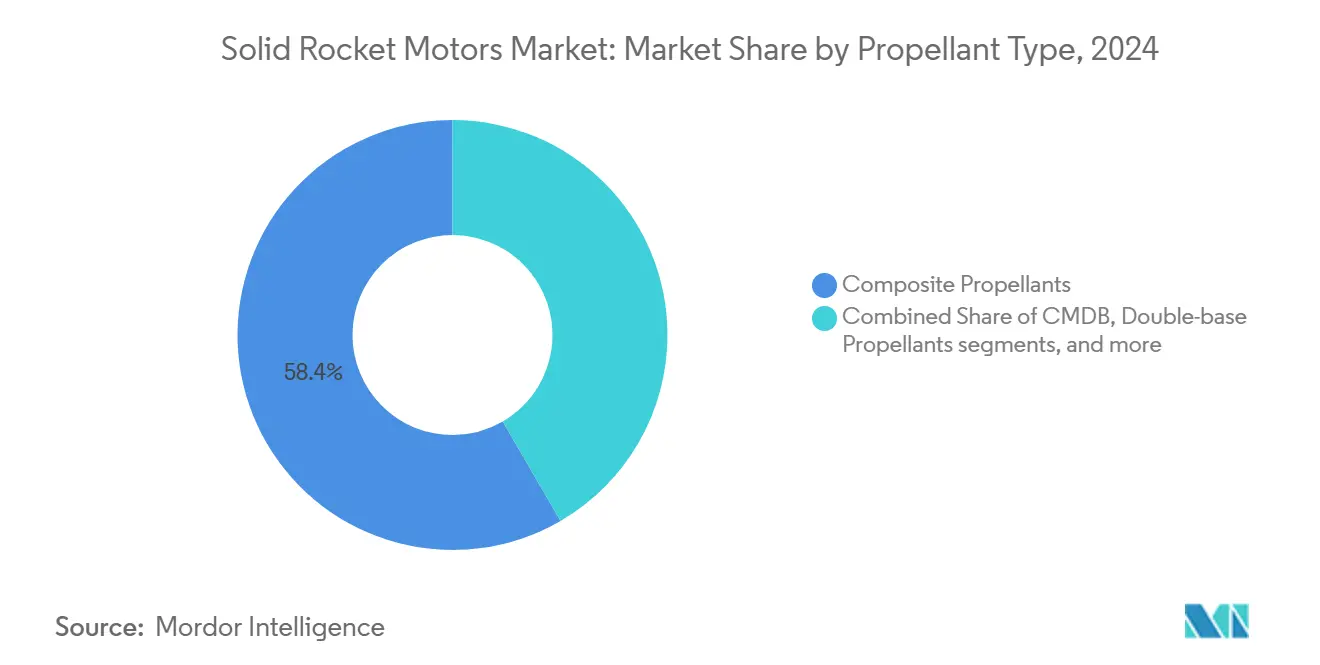

- Par type de propergol, les formulations composites ont sécurisé une part de 58,38 % en 2024. Les propergols composites à double base modifiée devraient s'accélérer à un CAGR de 10,94 % jusqu'en 2030.

- Par utilisateur final, les applications de défense et gouvernementales ont détenu une part de 69,48 % en 2024. Les applications spatiales commerciales progressent à un CAGR de 8,23 % jusqu'en 2030.

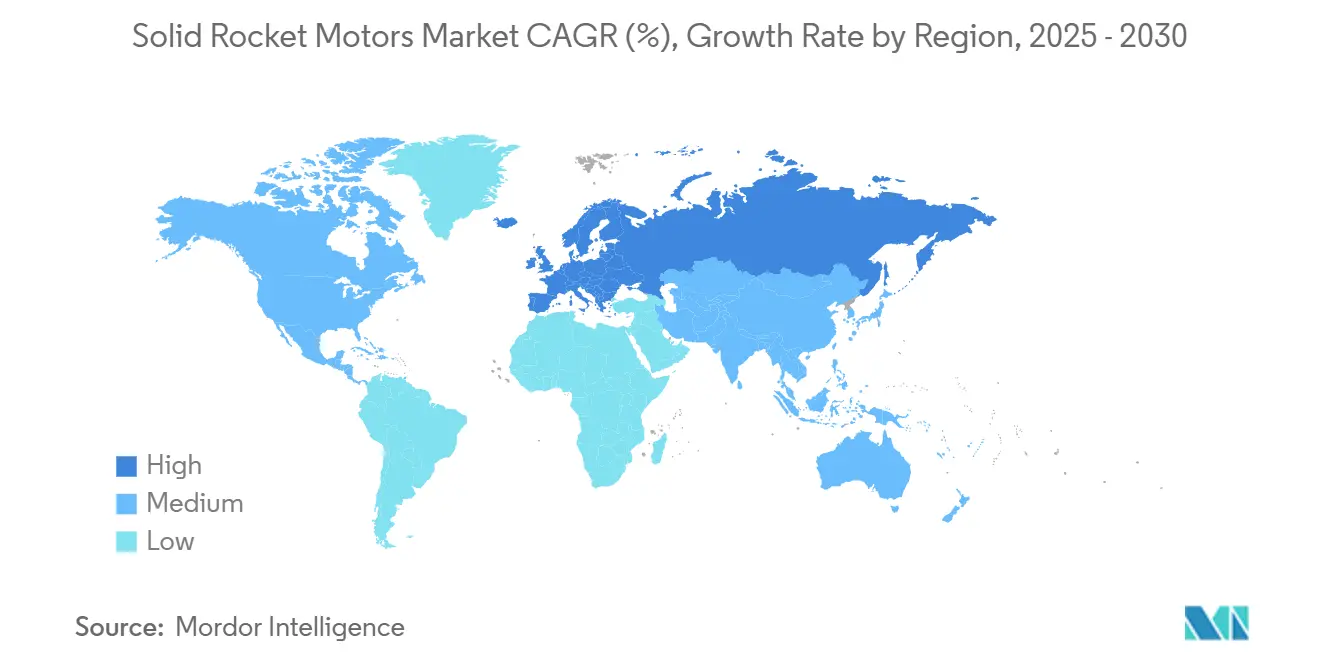

- Par géographie, l'Amérique du Nord a commandé une part de 39,59 % en 2024. L'Europe est en passe d'enregistrer un CAGR de 9,01 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Moteurs-Fusées à Propergol Solide

Analyse de l'Impact des Moteurs de Croissance*

| Moteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification des programmes d'acquisition stratégique de missiles | +2.80% | Mondial ; plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse de la demande de lancements de petits satellites commerciaux | +2.10% | Mondial ; porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Cycles de remplacement des lanceurs ICBM et SLBM hérités | +1.90% | Amérique du Nord, Europe, Chine, Russie | Long terme (≥ 4 ans) |

| Fabrication additive miniaturisée de propergols solides | +1.40% | Amérique du Nord, Europe ; diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Propulsion solide à double usage pour véhicules hypersoniques à statoréacteur | +1.60% | Grandes puissances mondiales | Long terme (≥ 4 ans) |

| Alliances stratégiques et coentreprises | +1.20% | Mondial ; partenariats technologiques interrégionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification des Programmes d'Acquisition Stratégique de Missiles

Les impératifs de modernisation de la défense ont porté les budgets missiles à des niveaux records. Le Pentagone a alloué 14,3 milliards USD à l'acquisition de missiles pour l'exercice fiscal 2025, et les moteurs-fusées à propergol solide représentent environ un quart de cette dépense.[1]Defense News Staff, « Le budget du Pentagone alloue 14,3 milliards USD à l'acquisition de missiles en 2025 », Defense News, defensenews.com Les membres de l'OTAN s'orientent vers l'engagement de dépenses à 2 % du PIB pour reconstituer les stocks tactiques et stratégiques, tandis que le Japon et la Corée du Sud intensifient leurs programmes de contre-frappe et de lanceurs. Combinés à la demande croissante d'armes hypersoniques, ces facteurs renforcent la visibilité des revenus à long cycle pour le marché des moteurs-fusées à propergol solide. Les clauses de transfert de technologie dans le cadre des réglementations ITAR encouragent la coproduction, favorisant la croissance des capacités dans les nations alliées.

Hausse de la Demande de Lancements de Petits Satellites Commerciaux

Les déploiements de petits satellites ont bondi de 85 % pour dépasser 2 400 unités en 2024, créant de nouveaux créneaux de lancement pour les opérateurs de constellations soucieux des coûts.[2]Jeff Foust, « Les lancements de petits satellites bondissent de 85 % en 2024 », SpaceNews, spacenews.com Les moteurs solides constituent la base des étages de mise à poste des véhicules de lancement légers dédiés de Rocket Lab et Firefly Aerospace, offrant des opérations au sol simplifiées et une rotation rapide. Les réformes de l'octroi de licences de la FAA raccourcissent les délais d'approbation, accélérant la cadence de vol des nouveaux prestataires. À mesure que les volumes de charges utiles en covoiturage orbital augmentent, la demande se déplace vers des véhicules de transfert orbital à propulsion solide qui réduisent les délais de constitution des constellations. Ces tendances renforcent le pilier commercial du marché des moteurs-fusées à propergol solide.

Cycles de Remplacement des Lanceurs ICBM et SLBM Hérités

Le programme de dissuasion stratégique terrestre d'une valeur de 95 milliards USD entraîne le remplacement en masse des lanceurs Minuteman III et maintient une production de moteurs solides à grande échelle jusqu'aux années 2030. Parallèlement, les renouvellements du M51 français et du Trident britannique nécessitent des moteurs composites à plusieurs étages avec des densités d'énergie plus élevées. La migration de la Chine vers des actifs stratégiques mobiles sur route à propulsion solide souligne le changement mondial. Les longs cycles de développement et de certification ancrent une demande sur plusieurs décennies, cimentant l'importance du segment au sein du marché des moteurs-fusées à propergol solide.

Fabrication Additive Miniaturisée de Propergols Solides

Les investissements du Laboratoire de Recherche de l'Armée de l'Air dans les géométries de grains imprimées en 3D réduisent les déchets de propergol de 40 % tout en permettant des profils de combustion personnalisés.[3]AFRL Public Affairs, « La fabrication additive fait progresser les propergols solides », Laboratoire de Recherche de l'Armée de l'Air, afrl.af.mil Northrop Grumman fait état de délais d'exécution raccourcis de 30 à 50 % après l'adoption d'outillages imprimés et d'inserts de tuyères, comprimant les cycles de production pour les programmes à besoins urgents. Le prototypage rapide permet aux petites entreprises d'entrer dans des niches de missiles tactiques en quantité limitée sans construire des lignes de coulée à forte intensité capitalistique, intensifiant la concurrence par les prix dans l'ensemble de la base d'approvisionnement. La NASA et le Département de la Défense américain élaborent des normes de qualification communes qui permettront aux fournisseurs de certifier les moteurs fabriqués par fabrication additive une seule fois et de réutiliser les dossiers de données sur plusieurs plateformes, accélérant ainsi l'adoption. À mesure que les bases de données de tests s'étoffent, les assureurs devraient proposer des primes plus favorables pour les composants imprimés, renforçant l'argumentaire commercial de la technologie.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions environnementales sur les émissions de perchlorate | −0.9% | Mondial ; plus strictes en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement volatile en poudre d'aluminium | −0.7% | Mondial ; plus aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Durcissement des contrôles à l'exportation sur les agents de liaison de grains à double usage | −0.6% | Mondial ; principalement régimes réglementaires américain et européen | Moyen terme (2-4 ans) |

| Transition des lancements spatiaux vers des étages liquides réutilisables | −0.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions Environnementales sur les Émissions de Perchlorate

La limite de 15 ppb de perchlorate fixée par l'Agence de Protection de l'Environnement américaine et le plafond plus strict de 6 ppb de la Californie obligent les fabricants à installer des systèmes de filtration en circuit fermé coûtant entre 2 et 5 millions USD par installation et engendrant des dépenses de surveillance récurrentes. La réglementation européenne REACH classe le perchlorate d'ammonium comme substance extrêmement préoccupante, obligeant les producteurs à solliciter des autorisations à durée limitée ou à passer à des oxydants alternatifs, ce qui augmente les dépenses de R&D et les délais de qualification. Les entreprises qui atteignent la pleine conformité acquièrent des avantages de réputation dans les appels d'offres de défense, mais les frais généraux supplémentaires compriment les marges dans les programmes de lancement commercial sensibles aux prix. Certains fournisseurs réagissent en délocalisant les opérations de mélange par lots vers des juridictions aux règles de rejet d'eau moins strictes, bien qu'ils doivent toujours respecter les normes des marchés d'exportation. Ces dynamiques encouragent un investissement accéléré dans des propergols à base de nitrate ou à liant vert qui promettent des coûts de remédiation sur le cycle de vie plus faibles.

Chaîne d'Approvisionnement Volatile en Poudre d'Aluminium

Les prix de la poudre d'aluminium ont bondi de 35 % en 2024 en raison de l'inflation énergétique, des retards de transport et des pannes de fonderies qui ont resserré la disponibilité, gonflant directement les nomenclatures des propergols composites. La Chine contrôle environ 60 % de la capacité mondiale, de sorte que les tensions géopolitiques incitent les maîtres d'œuvre occidentaux à constituer des réserves stratégiques et à négocier des contrats à double source pour réduire l'exposition à un seul pays. Les poudres de qualité aérospatiale nécessitent des distributions granulométriques étroites et des niveaux d'impuretés ultra-faibles, limitant le nombre de fournisseurs qualifiés et allongeant les délais d'approvisionnement pour les nouveaux entrants. Les acheteurs déploient de plus en plus des clauses d'indexation des prix et des instruments de couverture pour stabiliser les budgets sur des programmes de missiles pluriannuels. Les entreprises qui intègrent des tableaux de bord de risque fournisseur en temps réel et des modèles d'inventaire à long horizon se différencient dans les appels d'offres concurrentiels, mettant en avant la résilience de la chaîne d'approvisionnement comme argument de vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : Les Missiles Dominent le Marché

Les missiles ont représenté 53,87 % de la part de marché des moteurs-fusées à propergol solide en 2024, portés par les mises à niveau des dissuasifs stratégiques dans les principales économies de défense. Les lanceurs ont enregistré le CAGR le plus élevé à 9,43 % et devraient élargir leur adoption à mesure que les fréquences de lancement de petits satellites augmentent. La taille du marché des moteurs-fusées à propergol solide attribuée aux plateformes de missiles devrait augmenter régulièrement jusqu'en 2030 à mesure que les programmes hypersoniques passent du développement à la production. Au-delà des systèmes stratégiques, les MLRS guidés et les missiles tactiques de nouvelle génération soutiennent une demande récurrente. L'intensité concurrentielle augmente à mesure qu'Anduril développe sa nouvelle ligne de production dans le cadre d'un contrat du Pentagone de 14,3 millions USD. L'expansion parallèle dans l'espace civil positionne les lanceurs à propulsion solide comme une alternative rentable aux liquides réutilisables pour les vols dédiés aux nano-satellites, bien que l'avantage de réutilisabilité de ces derniers réduise certaines marges.

L'élan des lanceurs découle d'une infrastructure au sol simplifiée, d'une disponibilité par tous les temps et de délais d'intégration plus courts qui séduisent les opérateurs de constellations. Des prestataires tels que Virgin Orbit exploitent des architectures de lancement aérien pour maximiser la flexibilité des calendriers, renforçant l'attrait des moteurs solides pour un accès réactif. Sur la période de prévision, les étages de transfert à double usage employant des moteurs solides de mise à poste entrelacer davantage les flux de revenus de la défense et du commercial au sein du marché des moteurs-fusées à propergol solide.

Par Composant : Les Propergols Dominent la Chaîne de Valeur

Les propergols ont capté 47,38 % des revenus des composants en 2024 et demeurent le principal moteur de valeur. La hausse des coûts de l'aluminium et du perchlorate d'ammonium amplifie leur impact sur les dépenses de nomenclature. La contribution de la taille du marché des moteurs-fusées à propergol solide provenant des propergols devrait s'accroître en termes absolus malgré la stabilisation des prix des intrants après 2026. Les fabricants poursuivent la résilience de la chaîne d'approvisionnement par des accords d'enlèvement pluriannuels et des investissements dans le broyage en interne, des stratégies qui favorisent les acteurs établis bien capitalisés.

Les allumeurs, le composant à la croissance la plus rapide avec un CAGR de 9,67 %, reflètent la demande croissante de modules d'allumage intelligents intégrant des électroniques de surveillance de l'état de santé. Ces systèmes atténuent le risque de raté d'allumage et prolongent les fenêtres de disponibilité opérationnelle. La croissance se répercute sur les isolants et les revêtements de liaison d'enveloppe qui doivent s'adapter à des températures de combustion plus élevées, élargissant le volume adressable pour les fournisseurs de matériaux spécialisés. L'évolution du mix de composants relève les seuils techniques pour les nouveaux entrants et consolide le pouvoir de négociation parmi les maîtres d'œuvre intégrés dans le marché des moteurs-fusées à propergol solide.

Par Type de Propergol : Les Formulations Composites Mènent l'Innovation

Les propergols composites ont commandé une part de 58,38 % en 2024, tirant parti de l'impulsion spécifique élevée des mélanges aluminium-perchlorate. La R&D en cours cible des oxydants moins toxiques et des liants plus écologiques en réponse aux contraintes environnementales. Les propergols composites à double base modifiée enregistreront un CAGR de 10,94 % jusqu'en 2030, car leurs densités d'énergie plus élevées permettent des systèmes tactiques à plus longue portée sans agrandir les enveloppes de cellule. La taille du marché des moteurs-fusées à propergol solide allouée aux formulations CMDB pourrait presque doubler d'ici la fin de la fenêtre de prévision.

Les avancées de la fabrication additive permettent des rainures et des grains en nid d'abeille complexes qui affinent les taux de régression, améliorant les rapports poussée-poids. Pendant ce temps, les formules à double base conservent des rôles de niche où la tolérance extrême au froid et la combustion rapide sont indispensables. Des consortiums académico-industriels à travers l'Europe étudient des oxydants à base de nitrate pour réduire progressivement l'utilisation du perchlorate d'ammonium, une tendance qui pourrait remodeler les cartes d'approvisionnement au cours de la prochaine décennie.

Par Utilisateur Final : Dominance de la Défense avec Croissance Commerciale

Les flottes de défense et gouvernementales ont détenu 69,48 % de la part des revenus en 2024, reflétant des programmes de modernisation pluriannuels. Le remplacement du Minuteman américain à lui seul garantit des volumes stables jusqu'au milieu des années 2030, maintenant la plus grande part du marché des moteurs-fusées à propergol solide. Les régimes de contrôle des exportations protègent les acteurs établis mais incitent les nations alliées à rechercher une production nationale sous licence, élargissant l'empreinte mondiale des maîtres d'œuvre de confiance.

L'espace commercial, progressant à un CAGR de 8,23 %, bénéficie de la réduction des primes d'assurance liée à la simplicité inhérente de la propulsion solide. La croissance du segment s'appuie sur les projets nationaux de haut débit et les demandes d'observation de la Terre. À mesure que les assureurs constituent des historiques de performance sur les nouveaux lanceurs à propulsion solide, des tarifs favorables pourraient encore stimuler les réservations de charges utiles, renforçant un modèle de croissance à double pilier pour le marché des moteurs-fusées à propergol solide.

Analyse Géographique

L'Amérique du Nord a généré 39,59 % des revenus en 2024, ancrée par le budget annuel du Pentagone de plus de 800 milliards USD et le plus grand cluster de lancement commercial au monde. La position dominante de la région persiste alors que Northrop Grumman accélère les livraisons dans le cadre du programme de dissuasion stratégique terrestre et que L3Harris étend les lignes de production d'Aerojet Rocketdyne. La taille du marché des moteurs-fusées à propergol solide liée aux acheteurs nord-américains continue de gonfler avec la hausse des acquisitions de missiles tactiques. Le Canada augmente ses dépenses en roquettes de défense aérienne, et les pôles aérospatiaux mexicains élargissent la participation des sous-traitants de second rang, renforçant l'intégration verticale régionale.

Alors que l'autonomie stratégique stimule les investissements, l'Europe est le territoire à la croissance la plus rapide avec un CAGR de 9,01 % jusqu'en 2030. L'acquisition de Roxel par MBDA pour 400 millions EUR (469,54 millions USD) consolide l'expertise en propulsion du continent, tandis que la victoire d'Avio pour 150 millions EUR (175,04 millions USD) sur le CAMM-ER illustre la demande de solutions de défense aérienne à longue portée. La ligne de missiles M51 de la France et le budget de défense élargi de l'Allemagne soutiennent un flux de commandes régulier. Simultanément, les mandats environnementaux imposés par REACH favorisent la R&D sur les propergols sans perchlorate, générant potentiellement une propriété intellectuelle exportable et créant de nouvelles niches au sein du marché des moteurs-fusées à propergol solide.

L'Asie-Pacifique est très fragmentée mais offre un potentiel de croissance à long terme alors que la Chine développe les programmes Gravity-1 et Longue Marche 8A, que l'Inde accélère les variantes de la roquette Pinaka et que le Japon poursuit des systèmes de contre-frappe. L'entrée en service du lanceur indigène de la Corée du Sud en 2024 illustre la compétence régionale croissante. Les écosystèmes de fournisseurs mûrissent à mesure que les entreprises locales s'associent avec des maîtres d'œuvre américains et européens pour satisfaire aux exigences de compensation. Le Moyen-Orient et l'Afrique restent des contributeurs modestes mais bénéficient de coups de pouce périodiques liés aux acquisitions d'intercepteurs et aux initiatives émergentes de petits satellites, complétant la diversité de la demande mondiale.

Paysage Concurrentiel

Le marché des moteurs-fusées à propergol solide présente une concentration modérée. Northrop Grumman Corporation, L3Harris Technology, Inc. et Rafael Advanced Defense Systems Ltd. contrôlent les programmes stratégiques et la propriété intellectuelle sur les propergols, générant des économies d'échelle et des fossés réglementaires. Ils s'appuient sur des habilitations de sécurité acquises sur plusieurs décennies et des chaînes d'approvisionnement verticalement intégrées. La visibilité des revenus provenant des carnets de commandes de défense soutient un financement élevé de la R&D qui dépasse celui des pairs plus petits.

Des perturbateurs tels qu'Anduril Industries et Ursa Major Technologies déploient une ingénierie agile et la fabrication additive pour comprimer les cycles de prototypage, attirant le capital-risque et des contrats rapides. Leur concentration sur les niches commerciales et de lancement réactif contourne la lourde bureaucratie, mais les obstacles à la qualification ralentissent les incursions dans les classes de dissuasion nucléaire. Les partenariats stratégiques fleurissent à mesure que les acteurs établis acquièrent des participations ou forment des coentreprises pour coopter les capacités émergentes, illustré par la coentreprise Prometheus Energetics entre Kratos et RAFAEL d'une valeur de 175 millions USD.

La différenciation technologique se concentre sur les propergols CMDB à haute énergie, les revêtements isolants réutilisables et les tuyères imprimées avec capteurs intégrés. Les jumeaux numériques de bout en bout réduisent les tirs d'essai et intègrent la validation basée sur les données dans les flux de travail courants. Bien que l'ITAR limite l'accès étranger, la production sous licence alliée élargit les empreintes d'approvisionnement mondiales. La gestion environnementale autour des effluents de perchlorate évolue en argument de vente concurrentiel, influençant l'attribution des contrats à mesure que les gouvernements intègrent la conformité sur le cycle de vie dans les critères de notation des marchés publics.

Leaders du Secteur des Moteurs-Fusées à Propergol Solide

Northrop Grumman Corporation

Rafael Advanced Defense Systems Ltd.

L3Harris Technology, Inc.

Nammo AS

Anduril Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Kratos et RAFAEL ont formé Prometheus Energetics, investissant 175 millions USD dans la production de moteurs avancés prévue pour un démarrage en 2027.

- Janvier 2025 : Le Pentagone américain a attribué à Anduril Industries un contrat d'expansion de moteurs-fusées à propergol solide de 14,3 millions USD pour améliorer la réactivité des missiles tactiques.

Portée du Rapport Mondial sur le Marché des Moteurs-Fusées à Propergol Solide

| Missiles |

| Artillerie-Roquette |

| Lanceurs |

| Propergols |

| Tuyères |

| Allumeurs |

| Enveloppe Moteur |

| Autres Composants |

| Propergols Composites |

| Propergols à Double Base |

| Composite à Double Base Modifiée (CMDB) |

| Autres Formulations Avancées |

| Défense et Gouvernement |

| Espace Commercial |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Plateforme | Missiles | ||

| Artillerie-Roquette | |||

| Lanceurs | |||

| Par Composant | Propergols | ||

| Tuyères | |||

| Allumeurs | |||

| Enveloppe Moteur | |||

| Autres Composants | |||

| Par Type de Propergol | Propergols Composites | ||

| Propergols à Double Base | |||

| Composite à Double Base Modifiée (CMDB) | |||

| Autres Formulations Avancées | |||

| Par Utilisateur Final | Défense et Gouvernement | ||

| Espace Commercial | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des moteurs-fusées à propergol solide en 2030 ?

Il est prévu qu'il atteigne 12,22 milliards USD d'ici 2030 sur la base d'un CAGR de 8,32 %.

Quel segment de plateforme se développe le plus rapidement ?

Les lanceurs croissent à un CAGR de 9,43 % jusqu'en 2030, portés par les besoins de déploiement de petits satellites.

Quelle région affiche le taux de croissance le plus élevé ?

L'Europe devrait afficher un CAGR de 9,01 % alors que l'autonomie stratégique stimule les dépenses de défense.

Quelle est l'importance de la demande de défense par rapport à l'espace commercial ?

Les acheteurs de défense et gouvernementaux détiennent 69,48 % de la part, mais l'espace commercial progresse à un CAGR de 8,23 %.

Quelle réglementation environnementale affecte le plus les fabricants ?

Le durcissement des limites d'émission de perchlorate, notamment le plafond de 15 ppb de l'Agence de Protection de l'Environnement américaine et les seuils étatiques plus stricts, engendre des coûts de conformité.

Quelle tendance technologique remodèle l'économie de production ?

La fabrication additive de grains de propergol et de composants de moteur réduit les déchets jusqu'à 40 % et accélère le prototypage.

Dernière mise à jour de la page le: