Taille et part du marché des systèmes de roquettes à lancement multiple (MLRS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

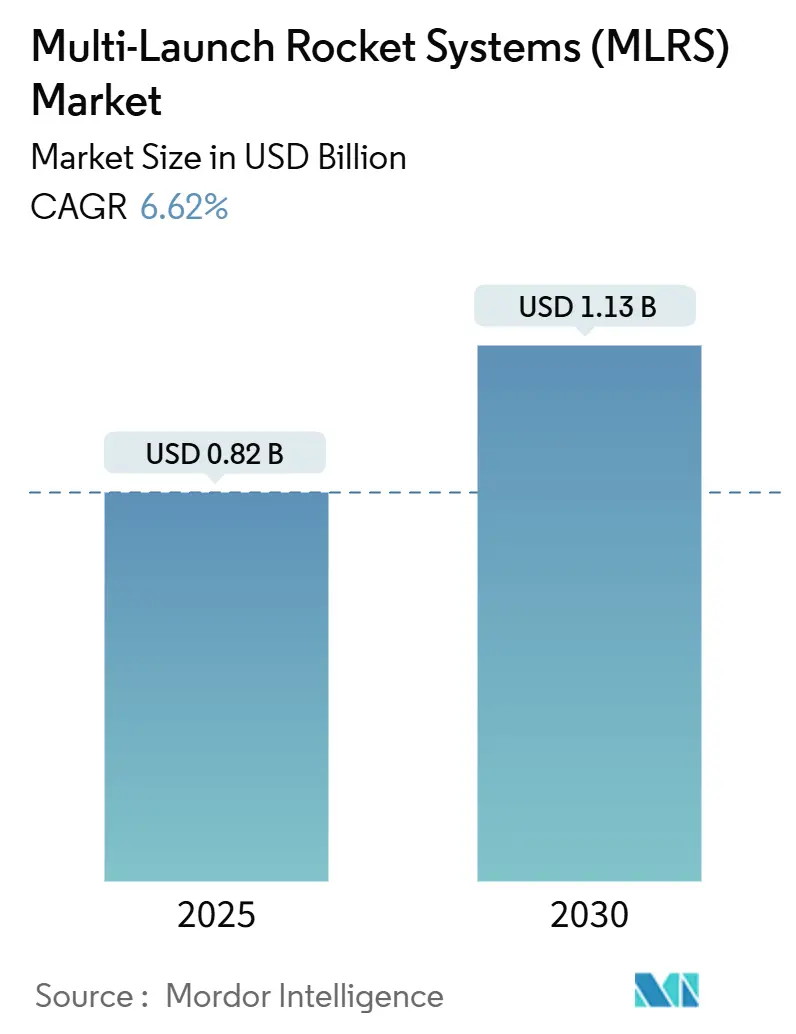

| Taille du Marché (2025) | 0.82 Milliards de dollars |

| Taille du Marché (2030) | 1.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de roquettes à lancement multiple (MLRS) par Mordor Intelligence

La taille du marché des systèmes de roquettes à lancement multiple (MLRS) s'établit à 0,82 milliard USD en 2025 et devrait atteindre 1,13 milliard USD d'ici 2030, progressant à un CAGR de 6,62 %. Cette expansion reflète des programmes de recapitalisation soutenus, des augmentations des budgets de défense et une évolution vers des roquettes à guidage de précision et à portée étendue. Des initiatives souveraines telles que le contrat de modernisation M270A2 de l'armée américaine d'une valeur de 451 millions USD et l'effort de modernisation finlandais de 450 millions USD soulignent l'engagement mondial en faveur du renouvellement des inventaires datant de la Guerre froide. L'Asie-Pacifique demeure le principal moteur de croissance, les tensions sécuritaires régionales stimulant des acquisitions accélérées, tandis que les conceptions de lanceurs modulaires et l'intégration du commandement et du contrôle en réseau ouvrent de nouvelles voies capacitaires. L'intensité concurrentielle s'accroît car les munitions rôdeuses et les essaims de drones menacent les rôles traditionnels d'appui-feu, poussant les acteurs établis à ajouter des fonctionnalités anti-drones et de ciblage assisté par intelligence artificielle. Les contraintes de la chaîne d'approvisionnement en produits chimiques propulseurs et en tubes d'artillerie exercent une pression supplémentaire sur les calendriers de livraison, bien que les compensations de production conjointe — illustrées par l'accord Chunmoo de 1,6 milliard USD conclu par la Pologne — contribuent à diversifier les empreintes de fabrication.

Points clés du rapport

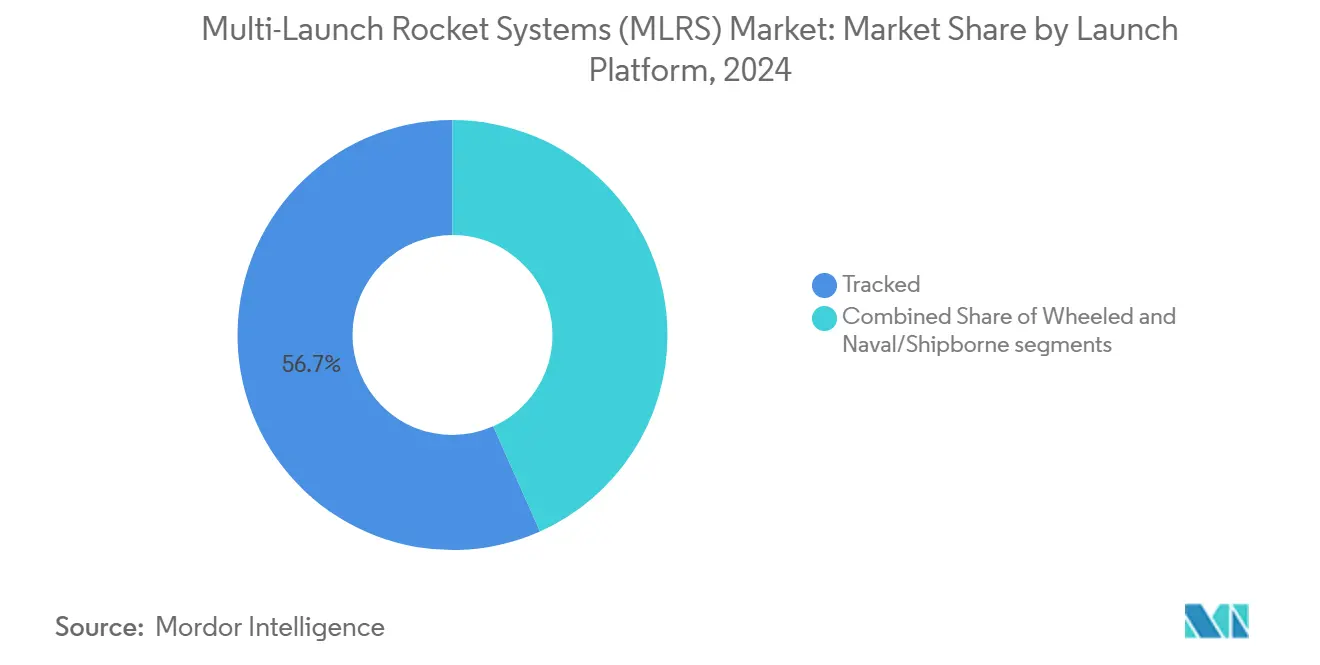

- Les plateformes chenillées ont dominé avec 56,67 % de la part du marché des MLRS en 2024 ; les plateformes à roues devraient afficher un CAGR de 8,01 % jusqu'en 2030.

- Les systèmes dépassant 300 mm ont représenté une part de 40,01 % du marché des MLRS en 2024 et devraient croître à un CAGR de 7,24 % sur l'horizon de prévision.

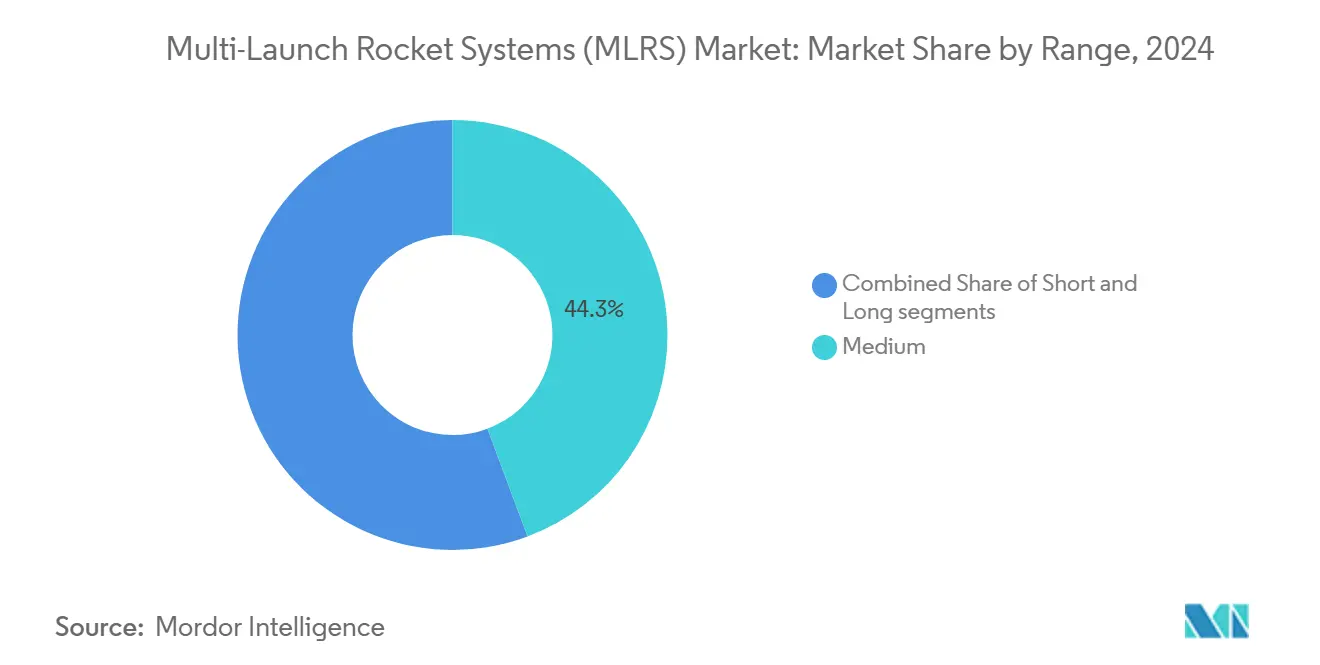

- Les lanceurs à portée moyenne ont représenté 44,32 % du marché des MLRS en 2024, tandis que les systèmes à longue portée devraient enregistrer un CAGR de 7,75 % d'ici 2030.

- Les lanceurs transportant 16 à 40 pods ont capturé 53,22 % de la part du marché des MLRS en 2024 et progressent à un CAGR de 7,89 % au cours de la période d'étude.

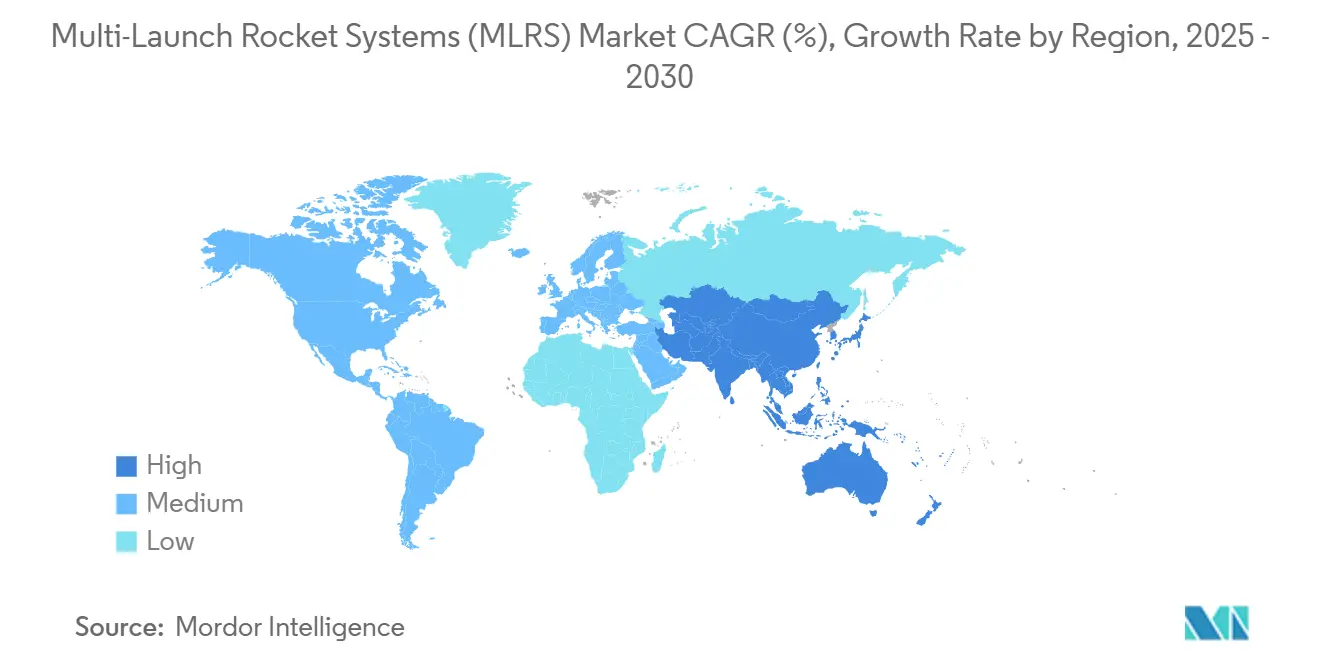

- L'Asie-Pacifique détenait 34,85 % du marché des MLRS en 2024 et se développe à un CAGR de 7,37 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes de roquettes à lancement multiple (MLRS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de recapitalisation axés sur la modernisation | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse des budgets de défense face aux tensions sécuritaires régionales | +1.5% | Cœur Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient | Court terme (≤ 2 ans) |

| Évolution vers des roquettes à guidage de précision et à portée étendue | +1.2% | Mondial, porté par les nations technologiquement avancées | Long terme (≥ 4 ans) |

| Intégration des MLRS dans des systèmes avancés de commandement et de contrôle en réseau (C2) | +0.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des exportations internationales via des programmes de production conjointe et de compensation | +0.7% | Mondial, axé sur les marchés émergents | Long terme (≥ 4 ans) |

| Avancées dans les conceptions de lanceurs modulaires permettant une flexibilité multi-calibres | +0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de recapitalisation axés sur la modernisation

Les nations procèdent systématiquement au retrait de l'artillerie roquette héritée et adoptent des lanceurs numériques à mobilité améliorée, comme l'illustre le contrat M270A2 de l'armée américaine d'une valeur de 451 millions USD. La modernisation finlandaise de 450 millions USD, l'acquisition polonaise du Chunmoo pour 1,6 milliard USD et la décision du Royaume-Uni de doubler sa flotte de M270 confirment un cycle de modernisation urgent. Ces programmes intègrent de nouveaux logiciels de contrôle du tir, un guidage par GPS et des kits de survivabilité pour capitaliser sur les enseignements des conflits récents où l'artillerie roquette de précision s'est révélée décisive. Cette dynamique soutient la demande de base pour les véhicules de lancement et les pods de rechargement, consolidant des perspectives positives pour le marché des MLRS.

Hausse des budgets de défense face aux tensions sécuritaires régionales

Les dépenses mondiales de défense ont atteint 2 720 milliards USD en 2024, en hausse de 9,4 % annuellement, stimulant directement les acquisitions de MLRS.[1]Institut international de recherche sur la paix de Stockholm, « Dépenses mondiales de défense 2024 », sipri.org L'Europe a accéléré ses dépenses de 17 % après l'invasion de l'Ukraine par la Russie, entraînant des commandes de HIMARS par les États baltes pour un total de 495 millions USD. L'Asie-Pacifique suit la même tendance, la Chine positionnant des batteries PHL-16 près des frontières contestées et l'Inde investissant 10,1 milliards USD dans des roquettes PINAKA. Des exigences de préparation opérationnelle accrues maintiennent un environnement de financement favorable à l'expansion du marché des MLRS.

Évolution vers des roquettes à guidage de précision et à portée étendue

L'ER-GMLRS de Lockheed Martin étend la portée à 150 km grâce à des ensembles GPS/INS et monte en cadence à 19 000 roquettes annuellement d'ici l'exercice budgétaire 2028. Le Guided Pinaka indien offre une précision de 30 m d'écart probable circulaire à 75 km et est entré en production de masse après les tests de validation de 2024. Les capacités de précision minimisent les dommages collatéraux et ouvrent de nouveaux ensembles d'objectifs, élargissant l'utilisation courante des MLRS. Les courbes de coûts s'aplatissent à mesure que la production en volume augmente, renforçant l'adoption sur le marché des MLRS.

Intégration des MLRS dans des systèmes avancés de commandement et de contrôle en réseau

Les lanceurs agissent comme des nœuds en réseau, intégrant les données des drones et des satellites dans les boucles de contrôle du tir via des plateformes telles qu'EuroPULS.[2]Rheinmetall, « Systèmes modulaires EuroPULS », rheinmetall.com Le futur système Foudre français couple les communications ODIN avec des drones Aarok pour former des chaînes capteur-tireur en moins de 60 secondes. Des algorithmes d'intelligence artificielle recommandent les types de munitions en temps réel, élevant la létalité des MLRS et l'interopérabilité interalliée, une capacité qui renforce la pertinence stratégique du marché des MLRS.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations budgétaires affectant les cycles d'acquisition à long terme | -1.1% | Mondial, plus lourd pour les nations en développement | Court terme (≤ 2 ans) |

| Contrôles stricts des exportations internationales et restrictions de conformité ITAR | -1.0% | Mondial, avec impact principal sur les exportateurs américains et européens | Long terme (≥ 4 ans) |

| Concurrence croissante des munitions rôdeuses et des systèmes d'essaims de drones non pilotés | -0.8% | Marchés technologiquement avancés | Moyen terme (2 à 4 ans) |

| Coûts élevés du cycle de vie et défis logistiques dans le maintien en condition opérationnelle des MLRS | -0.7% | Mondial, impact plus important sur les petites armées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations budgétaires affectant les cycles d'acquisition à long terme

Les dotations annuelles ajoutent de l'incertitude aux contrats pluriannuels de lanceurs, comme le soulignent les rapports du Congrès américain sur les défis d'acquisition. Les programmes européens ont vu leurs calendriers glisser sous l'effet des pressions budgétaires, tandis que les économies émergentes fractionnent souvent leurs achats en tranches plus petites, prolongeant les délais de livraison. Des flux de trésorerie irréguliers compliquent la planification des fournisseurs et peuvent retarder les livraisons sur le marché des MLRS.

Concurrence croissante des munitions rôdeuses et des systèmes d'essaims de drones non pilotés

L'acquisition du SkyStriker par l'Estonie montre que les forces armées valorisent les drones rôdeurs de précision à moindre coût. Les quadricoptères FPV offrent une frappe sur cible ponctuelle pour une fraction du coût des roquettes, exerçant une pression sur les budgets MLRS. Pourtant, les MLRS conservent des avantages en termes de masse de charge utile, de portée et de performances par tous temps, assurant un rôle complémentaire plutôt qu'un déplacement pur et simple sur le marché des MLRS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme de lancement : dominance des chenillés, accélération des roues

Les lanceurs chenillés détenaient une part de 56,67 % en 2024, reflétant la survivabilité et la mobilité tout-terrain appréciées pour les opérations à tempo élevé. La taille du marché des MLRS pour les véhicules chenillés devrait se développer régulièrement dans le cadre des rétrofits M270A2 en cours et de programmes similaires. Les lanceurs à roues, portés par le M142 HIMARS, croissent à un CAGR de 8,01 % car les forces privilégient la transportabilité par C-130 et les tactiques rapides de tir et de déplacement. Les systèmes chenillés restent essentiels pour les campagnes prolongées, tandis que les actifs à roues soutiennent les forces expéditionnaires ou de réaction rapide alliées, positionnant les deux comme des piliers complémentaires du marché des MLRS.

La tendance modulaire estompe les frontières entre plateformes ; le RM-70 Modulaire tchèque propose différents types de châssis et facilite les échanges de calibres. Les adaptations navales — telles que les propositions américaines pour des cellules de lancement embarquées — étendent la portée des MLRS vers les zones littorales. L'intégration de suites de protection active et anti-drones sur les châssis différencie davantage les offres sur le marché des MLRS.

Par calibre : dynamique des grands calibres

Les lanceurs dépassant 300 mm ont accumulé une part de 40,01 % en 2024 et ont mené la croissance à un CAGR de 7,24 %, soutenus par le PHL-16 chinois et les modernisations du Guided Pinaka indien.[3]SP's MAI, « La Chine déploie des MLRS à longue portée », spsmai.com Ces systèmes associent une portée de frappe en profondeur à des ogives de grande taille, permettant aux commandants d'engager des nœuds stratégiques autrefois réservés aux missiles, augmentant ainsi la taille du marché des MLRS pour ce segment. Les calibres plus petits servent toujours des rôles de saturation ou d'appui en zone urbaine où le tir en volume conserve sa valeur.

Le guidage de précision renforce la pertinence des grands calibres ; les ensembles de chercheurs complexes s'intègrent plus facilement dans les corps de 300 mm et plus, ouvrant des engagements à plus longue portée et à écart probable circulaire réduit qui affûtent la proposition du marché des MLRS.

Par portée : cœur à portée moyenne, montée en puissance à longue portée

Les lanceurs à portée moyenne ont maintenu une part de 44,32 % en 2024, équilibrant la charge en munitions et la portée tactique pour la plupart des missions. Les variantes à longue portée, cependant, s'accélèrent à un CAGR de 7,75 % grâce à l'ER-GMLRS et aux ambitions françaises du Foudre dépassant 500 km. À mesure que les menaces de contre-batterie s'intensifient, le tir à longue distance devient attractif, stimulant l'adoption sur le marché des MLRS au-delà des champs de bataille traditionnels.

Les actifs à courte portée persistent pour les terrains urbains ou montagneux où le repositionnement rapide prime sur la distance, assurant la diversité de portefeuille nécessaire pour satisfaire les doctrines en évolution sur le marché des MLRS.

Par capacité de pod : préférence pour la haute capacité

Les systèmes chargeant 16 à 40 pods ont capturé 53,22 % de part en 2024 et ont dépassé le reste du marché à un CAGR de 7,89 %, portés par les batteries PINAKA indiennes qui tirent 72 roquettes en 44 secondes. Des fenêtres d'engagement prolongées réduisent la fréquence de réapprovisionnement, un avantage premium dans les environnements logistiques contestés. Les systèmes à faible capacité remplissent toujours des rôles de réaction rapide de niche et facilitent le transport aérien, préservant des options diversifiées au sein du marché des MLRS.

Les rechargeurs automatisés et les conceptions de lanceurs palettisés réduisent les temps de rotation, renforçant l'attrait des plateformes à haute capacité sur les budgets d'acquisition.

Analyse géographique

L'Asie-Pacifique a capturé une part de 34,85 % en 2024 et affiche un CAGR de 7,37 % jusqu'en 2030, la Chine déployant des PHL-16 près de la Ligne de contrôle effectif et l'Inde canalisant 10,10 milliards USD dans les roquettes de la série PINAKA.[4]Business Standard, « Le ministère de la Défense signe des contrats PINAKA de 10 000 crores de roupies », business-standard.com Les exportations du K239 Chunmoo sud-coréen et la production indigène australienne de GMLRS renforcent l'autonomie manufacturière régionale, tandis que le Japon développe des emplacements de roquettes pour la défense insulaire. L'intégration de l'industrie locale et les clauses de compensation positionnent l'Asie-Pacifique pour rester la pierre angulaire de la croissance du marché des MLRS.

L'Europe accélère ses acquisitions après les enseignements du conflit ukrainien. L'achat polonais du Chunmoo pour 1,6 milliard USD, les livraisons de HIMARS aux États baltes d'une valeur de 495 millions USD et la décision du Royaume-Uni de doubler ses flottes de M270 signalent un pivot vers les feux à longue portée. Des projets indigènes comme le Foudre français réduisent la dépendance aux importations et soutiennent les objectifs d'interopérabilité de l'OTAN. La modernisation européenne élève ainsi le marché des MLRS malgré l'examen budgétaire.

L'Amérique du Nord soutient la demande par des mises à niveau technologiques plutôt que par de nouvelles plateformes. Le rétrofit M270A2 et la production en série de l'ER-GMLRS soutiennent des revenus stables sur le marché des MLRS, tandis que les programmes exploratoires du Canada et les besoins de défense émergents du Mexique ajoutent un potentiel incrémental. Le Moyen-Orient et l'Afrique montrent une adoption naissante mais prometteuse, portée par les besoins de sécurité aux frontières et d'interdiction d'accès, souvent facilitée par des contrats de transfert de technologie.

Paysage concurrentiel

Le marché des systèmes de roquettes à lancement multiple (MLRS) est modérément consolidé. Lockheed Martin Corporation ancre le secteur avec HIMARS et GMLRS, soutenu par le contrat M270A2 de 451 millions USD et la montée en cadence à 19 000 roquettes annuellement. Hanwha Corporation tire parti du succès du K239 Chunmoo pour pénétrer l'Europe et l'Asie du Sud-Est, tandis que BAE Systems plc reste un fournisseur de sous-systèmes critique. La perturbation causée par les munitions rôdeuses pousse les acteurs établis à intégrer des kits anti-drones et un ciblage assisté par intelligence artificielle, différenciant davantage les portefeuilles.

L'expansion dans les espaces blancs favorise les acteurs offrant des transferts de technologie. Le programme PINAKA indien souligne la maturation indigène et le potentiel d'exportation vers l'Arménie et le Nigéria. Le PULS d'Elbit Systems et l'EuroPULS de Rheinmetall mettent l'accent sur la modularité et le support multi-calibres, aiguisant la concurrence. Les stratégies d'intégration verticale qui fusionnent lanceurs, roquettes guidées et logiciels de commandement et contrôle trouvent un écho auprès des acheteurs recherchant des solutions clés en main, définissant les facteurs de succès sur le marché des MLRS.

Leaders du secteur des systèmes de roquettes à lancement multiple (MLRS)

Lockheed Martin Corporation

Hanwha Corporation

Elbit Systems Ltd.

BAE Systems plc

KNDS N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le Département de la Défense américain a attribué à Lockheed Martin un contrat de 214 millions USD pour moderniser le M270 MLRS vers la configuration A2.

- Février 2025 : Le ministère de la Défense indien a signé des contrats d'une valeur de 10 147 crores de roupies indiennes (1,2 milliard USD) avec Economic Explosives Limited et Munitions India Limited pour des systèmes de roquettes PINAKA avancés.

- Août 2024 : L'Institut de technologie de défense de Thaïlande, en collaboration avec Elbit Systems Ltd., a livré un prototype du MLRS D11A à l'armée royale thaïlandaise.

Portée du rapport mondial sur le marché des systèmes de roquettes à lancement multiple (MLRS)

| Chenillée |

| À roues |

| Navale/Embarquée |

| 100 à 180 mm |

| 180 à 240 mm |

| Plus de 300 mm |

| Courte |

| Moyenne |

| Longue |

| Jusqu'à 16 |

| 16 à 40 |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme de lancement | Chenillée | ||

| À roues | |||

| Navale/Embarquée | |||

| Par calibre | 100 à 180 mm | ||

| 180 à 240 mm | |||

| Plus de 300 mm | |||

| Par portée | Courte | ||

| Moyenne | |||

| Longue | |||

| Par capacité de pod | Jusqu'à 16 | ||

| 16 à 40 | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de roquettes à lancement multiple en 2025 ?

La taille du marché des systèmes de roquettes à lancement multiple (MLRS) est de 0,82 milliard USD en 2025 et devrait atteindre 1,13 milliard USD d'ici 2030

Quel CAGR est attendu pour les systèmes de roquettes à lancement multiple jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 6,62 % entre 2025 et 2030.

Quelle région mène la demande future pour les systèmes de roquettes à lancement multiple ?

L'Asie-Pacifique détient la plus grande part à 34,85 % et enregistre le CAGR le plus rapide à 7,37 %.

Quel type de plateforme affiche la croissance la plus rapide ?

Les lanceurs à roues croissent à un CAGR de 8,01 % grâce à leurs avantages en matière de déploiement rapide.

Pourquoi les roquettes à guidage de précision sont-elles importantes pour les modernisations des MLRS ?

Le guidage de précision étend la portée, réduit les dommages collatéraux et élargit les ensembles d'objectifs, améliorant la valeur globale du système.

Dernière mise à jour de la page le: