Taille et Part du Marché des Roquettes et Missiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 67.76 Milliards de dollars |

| Taille du Marché (2030) | 87.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Roquettes et Missiles par Mordor Intelligence

La taille du marché des roquettes et missiles a atteint 67,76 milliards USD en 2025 et devrait atteindre 87,7 milliards USD d'ici 2030, progressant à un CAGR de 5,29 %. La hausse des budgets de défense, l'évolution des doctrines favorisant les frappes de précision à longue portée et l'accélération des programmes hypersoniques constituent les principaux moteurs de la demande pour le marché des roquettes et missiles. Les tensions géopolitiques accrues en Europe de l'Est, dans l'Indo-Pacifique et au Moyen-Orient contraignent les gouvernements à réorienter les fonds vers des écosystèmes intégrés de défense aérienne et antimissile. Les conceptions à propergol liquide restent répandues, mais les concepts de propulsion avancés tels que le superstatoréacteur gagnent du terrain à mesure que les armées recherchent une plus grande vitesse, maniabilité et survivabilité. Les risques persistants d'approvisionnement en matières premières et les régimes stricts de contrôle des exportations freinent la croissance, mais ont également incité les nations à localiser la production et à diversifier les fournisseurs.

Principaux Enseignements du Rapport

- Par type de produit, les missiles balistiques ont dominé avec une part de revenus de 39,57 % en 2024, tandis que les véhicules planeurs hypersoniques devraient se développer à un CAGR de 6,98 % jusqu'en 2030.

- Par type de propulsion, les systèmes à propergol liquide représentaient 41,47 % de la base de 2024, mais les conceptions à superstatoréacteur devraient afficher le CAGR le plus rapide à 7,48 %.

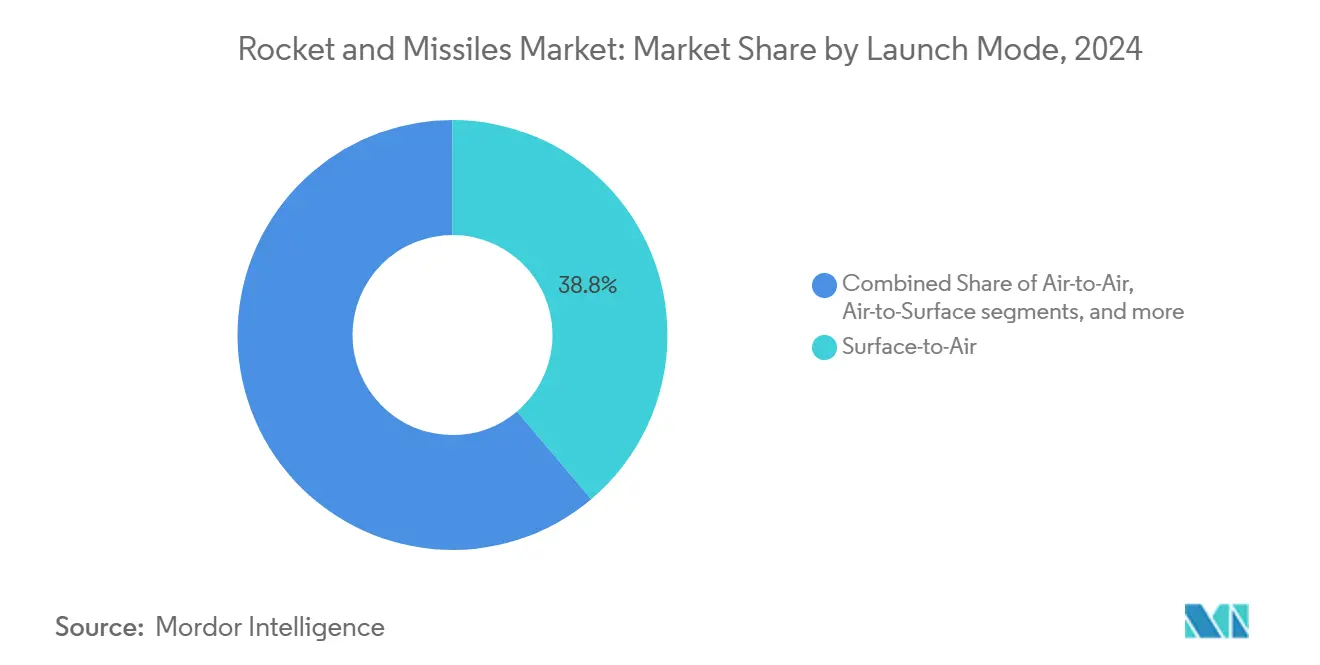

- Par mode de lancement, les plateformes surface-à-air ont capté 38,84 % des dépenses de 2024 ; les missiles air-à-air affichent la perspective de CAGR la plus élevée à 7,18 %.

- Par mécanisme de guidage, les armes guidées détenaient une part de 58,49 % en 2024, tandis que les roquettes non guidées devraient croître à un CAGR de 6,28 %.

- Par type de produit, les missiles balistiques ont dominé avec une part de revenus de 39,57 % en 2024, tandis que les véhicules planeurs hypersoniques devraient se développer à un CAGR de 6,98 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Roquettes et Missiles

Analyse de l'Impact des Moteurs*

| Moteur | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Escalade des tensions géopolitiques et modernisation de la défense | +1.80% | Europe de l'Est, Indo-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Demande croissante de munitions à guidage de précision | +1.50% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence du financement de la R&D sur les missiles hypersoniques | +1.20% | États-Unis, Chine, Russie | Long terme (≥ 4 ans) |

| Demande de plateformes de lancement de petits satellites à faible coût | +0.80% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption du guidage assisté par IA et des tactiques en essaim | +1.00% | Puissances militaires avancées | Moyen terme (2-4 ans) |

| Course à la défense antimissile stimulant les investissements offensifs | +0.90% | Régions contestées à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Tensions Géopolitiques et Modernisation de la Défense

La rivalité interétatique croissante incite à des acquisitions centrées sur les capacités plutôt que sur les plateformes. Le fonds de modernisation allemand de 100 milliards EUR (117,57 milliards USD) illustre la manière dont les budgets européens privilégient désormais les stocks de missiles et les nouvelles lignes de munitions.[1]Alisa Laufer, Howard J. Shatz et Omar Danaf, « Implications de la guerre de la Russie en Ukraine pour les bases industrielles de défense américaines et alliées », RAND Corporation, rand.org Des propositions de financement similaires liées au PIB au Brésil illustrent la portée mondiale de cette tendance. Les concepts opérationnels modernes observés en Ukraine soulignent que des stocks suffisants de roquettes de précision, et non le nombre de chars, déterminent l'endurance sur le champ de bataille. Le marché des roquettes et missiles bénéficie de flux de financement prévisibles à mesure que les gouvernements intègrent des objectifs de défense à 3,5 % du PIB. Les impacts à moyen terme se matérialisent par des contrats pluriannuels qui protègent les fournisseurs de l'incertitude budgétaire annuelle.

Demande Croissante de Munitions à Guidage de Précision

Les acquisitions pluriannuelles américaines de missiles antinavires et à longue portée illustrent comment les taux de consommation des stocks dans les conflits de haute intensité dépassent la planification en temps de paix.[2]Stacie Pettyjohn et Hannah Dennis, « La production est dissuasion », Center for a New American Security, cnas.org L'engagement de précision minimise les dommages collatéraux, un impératif dans les théâtres urbanisés. Dans les conflits récents, des systèmes tels que HIMARS et ATACMS ont fourni une supériorité opérationnelle, déclenchant des programmes d'acquisition parallèles au sein de l'OTAN et des alliés indo-pacifiques. Les fonds d'expansion de la base industrielle ciblent désormais la capacité des fusées, des chercheurs et des ogives pour éviter de futurs goulets d'étranglement. Les effets à long terme comprennent une adoption plus large de familles de missiles ordinaires qui simplifient la formation et le soutien logistique.

Émergence du Financement de la R&D sur les Missiles Hypersoniques

L'attribution par Washington d'un contrat d'un milliard USD à Lockheed Martin et de 670 millions USD à Dynetics pour des prototypes hypersoniques souligne la course au déploiement de systèmes à Mach 5 et plus. Des initiatives comparables en Chine et en Russie élèvent les dépenses mondiales, tandis que le nouveau programme indigène du Japon témoigne d'une diffusion technologique rapide. Les véhicules planeurs hypersoniques compriment les délais de décision stratégique et contournent de nombreuses couches actuelles de défense antimissile, créant une demande parallèle pour des solutions de détection et d'interception. Ces projets alimentent à long terme des marchés spécialisés dans la propulsion, la protection thermique et les capteurs.

Demande de Plateformes de Lancement de Petits Satellites à Faible Coût

Les constellations en orbite basse terrestre proliférées nécessitent des lanceurs réactifs capables d'effectuer des sorties fréquentes à un coût marginal. Les processus industriels partagés avec les roquettes tactiques réduisent les prix unitaires et fournissent une capacité de montée en puissance pour les clients de défense. Les agences nord-américaines et européennes utilisent des contrats de lancement de classe commerciale pour soutenir les jeunes entreprises, une stratégie qui filtre les innovations vers les programmes militaires. Les retombées à moyen terme comprennent une avionique modulaire simplifiée et des structures composites légères.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contrôles des exportations et limitations des traités sur les armements | −0.7% | Mondial, en particulier parmi les alliés partageant des technologies | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières pour les propergols | −0.5% | Régions dépendantes des matériaux énergétiques importés | Court terme (≤ 2 ans) |

| Retards de certification en cybersécurité | −0.6% | États-Unis, Europe et nations alliées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réorientation budgétaire vers les systèmes cybernétiques et sans pilote | −0.4% | Puissances militaires avancées dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles des Exportations et Limitations des Traités sur les Armements

Les règles révisées de l'ITAR américain maintiennent une couverture stricte des technologies de missiles de la catégorie IV, ralentissent les cycles de développement multinationaux jusqu'à 18 mois et augmentent les coûts de conformité pour les contractants de taille moyenne.[3]Département d'État américain, « Réglementation internationale sur le trafic d'armes : modifications de la catégorie IV », state.gov Les seuils du Régime de contrôle de la technologie des missiles concernant la portée et la charge utile contraignent en outre certains acheteurs à financer des programmes indigènes coûteux lorsque les licences d'importation sont refusées. Les examens juridiques supplémentaires, les approbations de réexportation et les vérifications des utilisateurs finaux allongent les négociations contractuelles et peuvent entraîner des pénalités de calendrier inscrites dans les clauses de performance. Au fil du temps, cette friction réglementaire fragmente la base d'approvisionnement mondiale, freine la diffusion technologique même entre alliés proches et réduit les gains de CAGR projetés pour le marché des roquettes et missiles.

Volatilité des Prix des Matières Premières pour les Propergols

Les ingrédients énergétiques clés tels que le perchlorate d'ammonium proviennent d'une poignée de fournisseurs qualifiés, de sorte que les chocs géopolitiques ou les arrêts d'usines se répercutent rapidement sur les budgets des programmes.[4]Département de la Défense américain, « Rapport sur la base industrielle des moteurs-fusées à propergol solide », defense.gov L'examen de la base industrielle de 2024 a montré que les matières premières peuvent représenter 25 % du coût total de construction d'un missile, ce qui signifie qu'une variation de prix à un chiffre érode des marges déjà minces sur les contrats à prix fixe. La volatilité à court terme oblige les gestionnaires de programme à reprogrammer les lots de production ou à rechercher des financements supplémentaires, retardant les livraisons de munitions tactiques à faible marge. Des mesures d'atténuation telles que les subventions de la loi sur la production de défense et les stocks stratégiques sont utiles. Néanmoins, la consolidation des fournisseurs maintient le risque systémique à un niveau élevé et peut inciter les gouvernements à soutenir de nouveaux entrants ou à développer des lignes de production du secteur public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Hypersoniques Stimulent l'Innovation

Les missiles balistiques détenaient une part de marché des roquettes et missiles de 39,57 % en 2024. Les véhicules planeurs hypersoniques, bien que naissants, devraient afficher un CAGR de 6,98 %, le plus élevé au sein de la taxonomie des produits. Cet élan découle de la prime stratégique accordée aux options de frappe urgentes capables de pénétrer les défenses multicouches. Les roquettes tactiques telles que HIMARS restent pertinentes pour la saturation de zone à faible coût, tandis que les missiles de croisière évoluent avec des chercheurs assistés par IA pour des trajectoires rasant la mer.

Les pipelines de R&D révèlent un pivot vers des armes polyvalentes combinant vitesse, maniabilité et précision. Les nations adoptant des budgets de défense liés au PIB canalisent les fonds vers la dissuasion stratégique et les arsenaux de réponse rapide. Les démonstrations du DF-27 chinois et du missile de frappe de précision de l'armée américaine signalent de futurs déploiements plus larges. Par conséquent, le marché des roquettes et missiles équilibre les stocks balistiques hérités avec la demande hypersonique croissante.

Par Type de Propulsion : La Technologie du Superstatoréacteur Mène l'Innovation

Les moteurs à propergol liquide représentaient 41,47 % des revenus de 2024, soutenant la plupart des systèmes stratégiques au sein du marché des roquettes et missiles. Les prototypes à superstatoréacteur devraient cependant se développer à un CAGR de 7,48 % à mesure que les ambitions hypersoniques mûrissent. Les moteurs à propergol solide conservent leur dominance tactique en raison de la stabilité de stockage et de la rapidité de mise à feu, tandis que les hybrides offrent une flexibilité de régulation critique pour un accès spatial réactif.

La chaîne d'approvisionnement en propulsion fait face à une double pression : répondre à des tolérances de température plus élevées pour les superstatoréacteurs et atténuer l'exposition à un fournisseur unique dans les énergétiques solides. Des initiatives conjointes gouvernement-industrie financent de nouvelles fonderies et des lignes de fabrication additive avancées. Le succès dans ces domaines ouvre la voie à des concepts de combat de nouvelle génération qui dépendent d'une portée étendue et d'un temps de vol réduit.

Par Mode de Lancement : Les Applications Air-à-Air se Développent Rapidement

Les batteries surface-à-air ont capté 38,84 % des dépenses de 2024, reflétant l'accent renouvelé sur la défense du territoire national et des bases avancées. Les armes air-à-air, soutenues par les programmes de chasseurs de cinquième génération, devraient progresser à un CAGR de 7,18 %. Les intercepteurs à longue portée hors visuel tels que l'AIM-260 combinent le ciblage en réseau avec un transport à faible observabilité, améliorant les probabilités de premier tir.

Les doctrines multi-domaines favorisent des solutions de lancement intégrées qui brouillent les lignes historiques entre plateformes. Les systèmes de lancement vertical navals déploient désormais des intercepteurs traditionnellement terrestres, et les aéronefs à voilure tournante utilisent des roquettes de précision adaptées de variantes terrestres. Cette interopérabilité élargit les volumes adressables pour le marché des roquettes et missiles.

Par Mécanisme de Guidage : Les Systèmes Autonomes Gagnent du Terrain

Les armes guidées ont dominé avec une part de 58,49 % en 2024, mais les munitions non guidées suscitent toujours de l'intérêt pour les rôles de suppression à faible coût et devraient croître à un CAGR de 6,28 %. La navigation en environnement de déni GPS, les chercheurs multimode et l'IA embarquée transforment les missiles en outils adaptatifs tous temps. Dans le même temps, les systèmes modernes de contrôle du feu améliorent la précision des roquettes d'artillerie autrefois non guidées.

Les liaisons de données renforcées contre les cyberattaques et les mises à jour logicielles chiffrées prolongent la pertinence du cycle de vie face aux menaces de guerre électronique. L'autonomie promet également une charge de travail réduite pour les opérateurs et des délais d'engagement raccourcis, renforçant le positionnement premium du guidage avancé au sein du marché des roquettes et missiles.

Analyse Géographique

L'Amérique du Nord représentait 40,65 % des dépenses de 2024, soutenue par des programmes hypersoniques, de défense antimissile et de munitions à guidage de précision financés par le budget de l'exercice 2025. Les achats en bloc pluriannuels stabilisent les lignes de production chez les maîtres d'œuvre et leurs fournisseurs de rang 2. L'investissement du Canada dans la modernisation du NORAD et l'expansion du cluster aérospatial mexicain ancrent davantage la demande régionale.

L'Asie-Pacifique devrait enregistrer un CAGR de 5,98 %, le plus rapide parmi les régions, alors que la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie renforcent leurs stocks. La R&D indigène — illustrée par l'Akash indien et le démonstrateur à superstatoréacteur japonais — réduit la dépendance aux importations et développe les bases industrielles locales. Les nations alignées sur les États-Unis acquièrent également des systèmes interopérables pour combler les lacunes capacitaires, renforçant le marché des roquettes et missiles dans l'Indo-Pacifique.

La hausse des dépenses européennes fait suite à l'engagement de l'OTAN d'allouer au moins 2 % du PIB à la défense, plusieurs membres ciblant désormais 3,5 %. Le fonds spécial de modernisation allemand et les projets de missiles conjoints franco-italiens illustrent des approches coopératives qui partagent les coûts de développement et élargissent les perspectives d'exportation. Les efforts en cours pour standardiser les calibres de munitions et les liaisons de données promettent des gains d'efficacité à long terme.

Paysage Concurrentiel

Le marché des roquettes et missiles est modérément concentré, Lockheed Martin Corporation, RTX Corporation et Northrop Grumman Corporation sécurisant la plupart des contrats de premier rang grâce à des relations historiques et des capacités classifiées. Les attributions pluriannuelles pour les prototypes hypersoniques et les intercepteurs de défense antimissile maintiennent des carnets de commandes à deux chiffres. Des entrants émergents tels qu'Anduril exploitent des charges utiles définies par logiciel et la fabrication additive pour comprimer les cycles de développement, défiant les acteurs établis dans certaines niches.

Les acteurs établis répondent en adoptant des méthodologies de fil numérique et en s'associant à des spécialistes du cloud et de l'IA pour réduire les itérations de conception. Les stratégies d'intégration verticale — notamment autour de la capacité des moteurs à propergol solide — visent à atténuer le risque fournisseur après les récentes pénuries. Les fusions transfrontalières, comme les investissements proposés dans Avibras au Brésil, illustrent comment les apports de capitaux en provenance du Golfe et d'entités australiennes diversifient les empreintes mondiales.

Les nouvelles séries de production de roquettes de précision à faible coût attirent des financements de capital-investissement qui évitaient traditionnellement la défense. Pendant ce temps, les gouvernements renforcent les conditions préalables d'habilitation de sécurité, créant une barrière qui aide les grands acteurs établis et incite aux modèles de consortium pour les innovateurs plus petits. Dans l'ensemble, les dépenses soutenues en R&D et la course au déploiement de systèmes hypersoniques et autonomes maintiennent un champ concurrentiel dynamique mais concentré.

Leaders du Secteur des Roquettes et Missiles

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

The Boeing Company

MBDA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : L3Harris Technologies a obtenu un contrat de 292 millions USD pour continuer à fabriquer des systèmes de propulsion pour le système d'armes Javelin. Cette extension de production de cinq ans représente le plus grand contrat de production de propulsion de l'histoire du programme Javelin.

- Juillet 2025 : La Marine brésilienne et SIATT ont signé un accord pour co-développer le missile air-lancé MANAER et un missile antinavire surface-à-air d'accompagnement basé sur la technologie MANSUP.

- Janvier 2025 : Avibras et Black Storm Military Industries, basée en Arabie Saoudite, ont entamé des négociations d'investissement avancées pour relancer la ligne de missiles de croisière tactiques MTC-300 tout en maintenant la fabrication brésilienne.

Portée du Rapport Mondial sur le Marché des Roquettes et Missiles

| Missiles Stratégiques |

| Missiles Tactiques |

| Missiles de Croisière |

| Missiles Balistiques |

| Roquettes (Artillerie) |

| Véhicules Planeurs Hypersoniques |

| Propergol Solide |

| Propergol Liquide |

| Propergol Hybride |

| Statoréacteur |

| Superstatoréacteur |

| Turboréacteur |

| Surface-à-Surface |

| Surface-à-Air |

| Air-à-Surface |

| Air-à-Air |

| Sous-marin-à-Surface |

| Guidé |

| Non Guidé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Missiles Stratégiques | ||

| Missiles Tactiques | |||

| Missiles de Croisière | |||

| Missiles Balistiques | |||

| Roquettes (Artillerie) | |||

| Véhicules Planeurs Hypersoniques | |||

| Par Type de Propulsion | Propergol Solide | ||

| Propergol Liquide | |||

| Propergol Hybride | |||

| Statoréacteur | |||

| Superstatoréacteur | |||

| Turboréacteur | |||

| Par Mode de Lancement | Surface-à-Surface | ||

| Surface-à-Air | |||

| Air-à-Surface | |||

| Air-à-Air | |||

| Sous-marin-à-Surface | |||

| Par Mécanisme de Guidage | Guidé | ||

| Non Guidé | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des roquettes et missiles en 2025 ?

La taille du marché des roquettes et missiles a atteint 67,76 milliards USD en 2025 et devrait atteindre 87,7 milliards USD d'ici 2030, progressant à un CAGR de 5,29 %.

Quelle région connaît la croissance la plus rapide pour les programmes de roquettes et missiles ?

L'Asie-Pacifique affiche le CAGR le plus rapide à 5,98 % en raison des tensions sécuritaires accrues et de la R&D indigène.

Quel segment connaît la croissance la plus élevée ?

Les véhicules planeurs hypersoniques sont en tête avec un CAGR de 6,98 % entre 2025 et 2030.

Qui sont les principaux fournisseurs ?

Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation et des entreprises émergentes telles qu'Anduril dominent les attributions de contrats.

Quelle technologie de propulsion gagne du terrain ?

Les moteurs à superstatoréacteur enregistrent le CAGR le plus élevé à 7,48 % à mesure que les projets hypersoniques progressent vers le prototypage.

Comment les contrôles des exportations influencent-ils les acquisitions ?

Les règles de l'ITAR et du Régime de contrôle de la technologie des missiles retardent les calendriers de livraison et encouragent le développement national, freinant légèrement la croissance future.

Dernière mise à jour de la page le: