Taille et parts du marché des systèmes de propulsion de fusées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

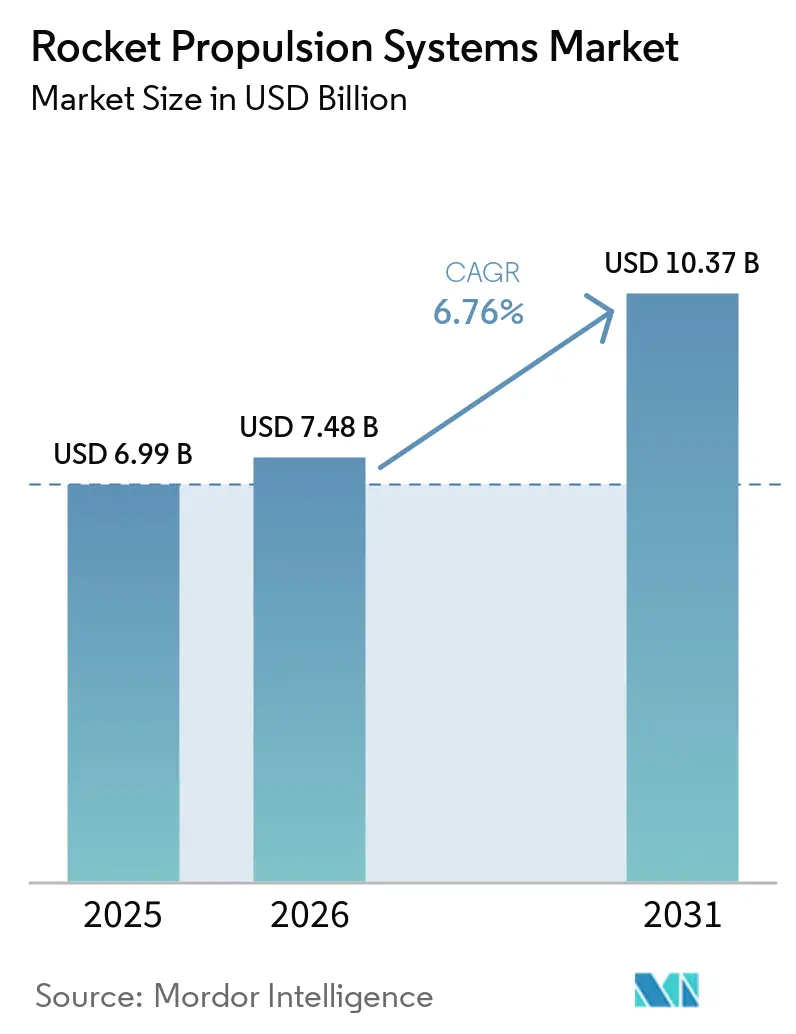

| Taille du Marché (2026) | 7.48 Milliards de dollars |

| Taille du Marché (2031) | 10.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de propulsion de fusées par Mordor Intelligence

La taille du marché des systèmes de propulsion de fusées devrait croître de 6,99 milliards USD en 2025 à 7,48 milliards USD en 2026 et est prévue pour atteindre 10,37 milliards USD d'ici 2031 à un CAGR de 6,76 % sur la période 2026-2031. La dynamique est façonnée par les lanceurs réutilisables qui réduisent structurellement l'économie unitaire, le déploiement à haute cadence de constellations qui entraîne la propulsion vers une fabrication en volume, et la fabrication additive qui comprime les cycles de développement et les coûts. Les budgets souverains consacrés à l'exploration de l'espace lointain et aux lancements de sécurité nationale ancrent une demande pluriannuelle pour les grands étages à propulsion liquide, les moteurs-fusées à propergol solide et la propulsion aérobie avancée. Les capacités se développent sur la base de commandes fermes pour des lancements de constellations et d'un pipeline croissant de programmes de défense, notamment les systèmes hypersoniques. Ces dynamiques positionnent le marché des systèmes de propulsion de fusées pour bénéficier d'une déflation des coûts, d'une itération plus rapide et d'une base de financement plus large auprès des clients civils et de défense.

Principaux enseignements du rapport

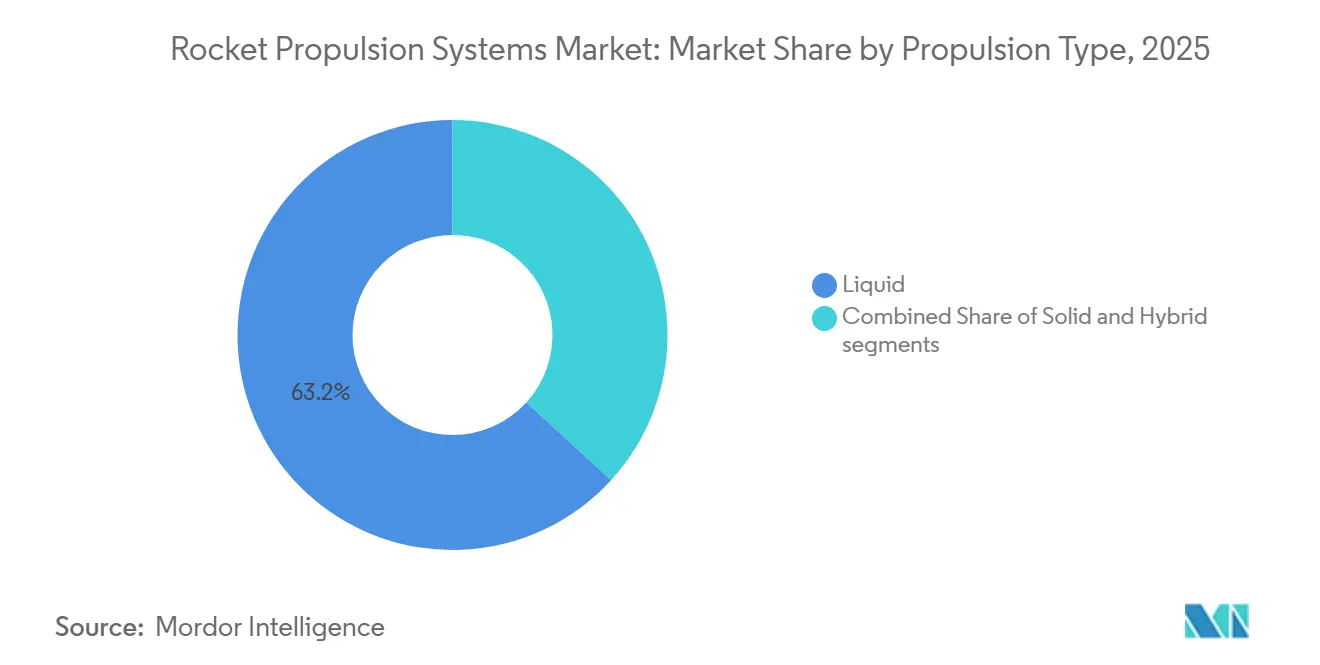

- Par type de propulsion, la propulsion liquide a dominé avec une part de 63,22 % en 2025, tandis que la propulsion hybride devrait se développer à un CAGR de 8,91 % durant 2026-2031.

- Par utilisateur final, le secteur civil et commercial représentait une part de 58,95 % en 2025, tandis que le secteur militaire et gouvernemental devrait croître à un CAGR de 7,86 % durant 2026-2031.

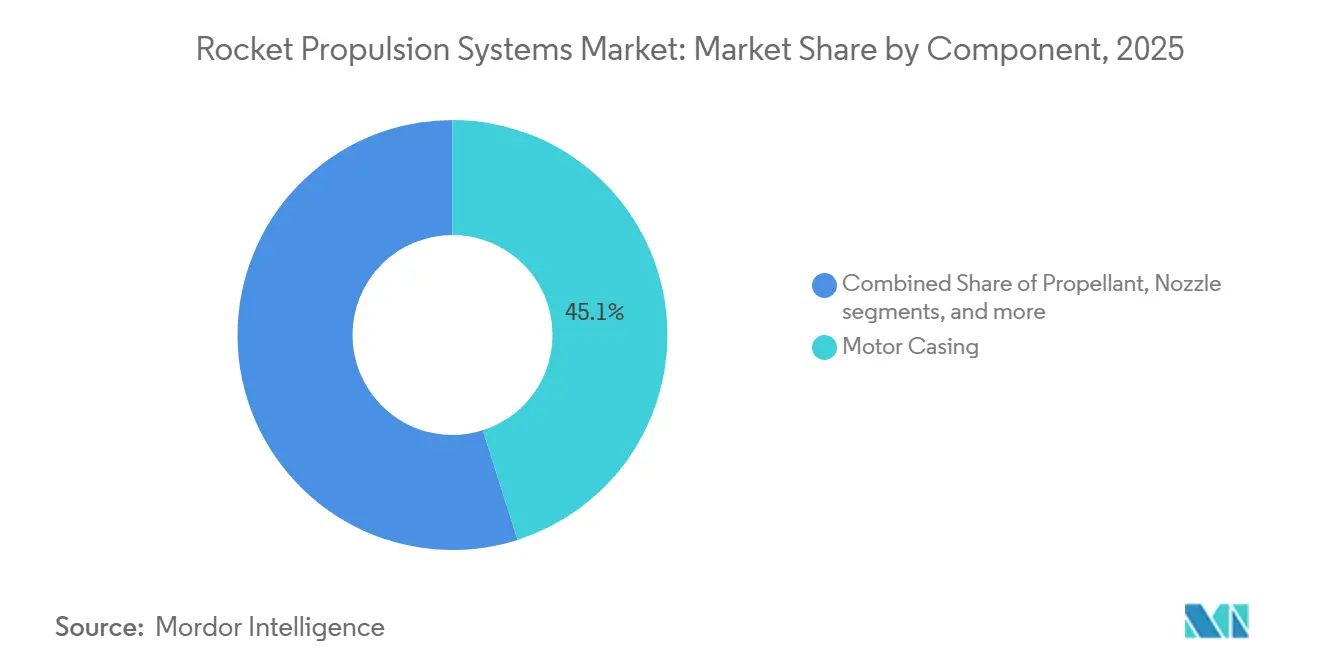

- Par composant, les carters de moteur détenaient une part de 45,1 % en 2025, tandis que les propergols devraient se développer à un CAGR de 7,62 % durant 2026-2031.

- Par type, les moteurs-fusées commandaient une part de 58,88 % en 2025, tandis que les moteurs à réaction de fusée devraient croître à un CAGR de 8,05 % durant 2026-2031.

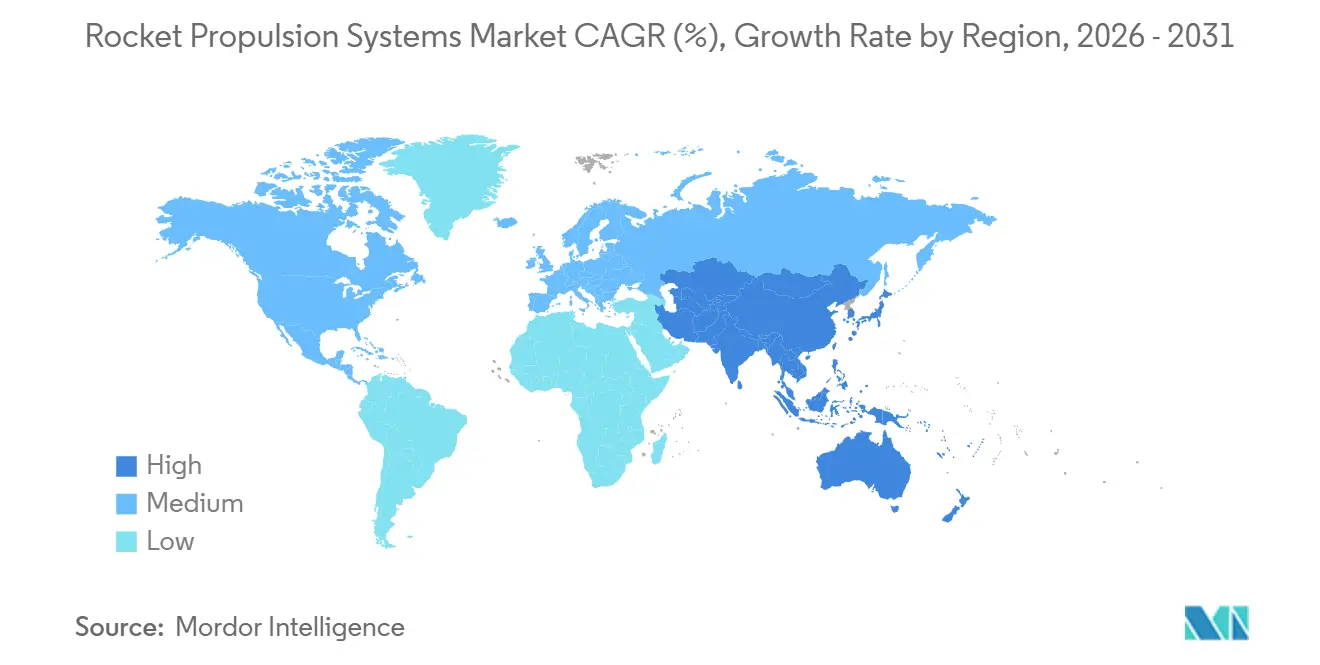

- Par géographie, l'Amérique du Nord détenait une part de 38,55 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,01 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de propulsion de fusées

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide de mini-satellites et de méga-constellations | +2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Économie des lanceurs réutilisables | +1.8% | Mondial, mené par l'Amérique du Nord (SpaceX, Blue Origin) et l'Asie-Pacifique (CAS Space de Chine) | Moyen terme (2-4 ans) |

| Pic de financement gouvernemental pour les missions d'exploration spatiale lointaine et lunaire | +1.5% | Amérique du Nord, Europe, Asie-Pacifique (Inde, Japon) | Moyen terme (2-4 ans) |

| Course à la propulsion des armes hypersoniques | +0.9% | Amérique du Nord, Asie-Pacifique (Chine), Europe | Long terme (≥ 4 ans) |

| Percées en matière de réduction des coûts par la fabrication additive | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption du méthane-oxygène liquide et des propergols verts | +0.6% | Amérique du Nord (SpaceX, Blue Origin), Europe (ArianeGroup), Asie-Pacifique (LandSpace) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Économie des lanceurs réutilisables : la compression des coûts marginaux accélère le déploiement commercial

La réutilisabilité fait évoluer le marché des systèmes de propulsion de fusées, passant de lots sur mesure à des opérations répétables de type aérien. La cadence élevée du Falcon 9 a démontré la valeur opérationnelle de la récupération du premier étage. Parallèlement, le premier atterrissage du propulseur de New Glenn en novembre 2025 a établi une deuxième plateforme réutilisable de classe orbitale et a ouvert la voie à des cycles de récupération multi-missions.[1]Blue Origin Team, "New Glenn," Blue Origin, blueorigin.com La rentabilité se concentre désormais sur une cadence de lancement soutenue, une remise en état rationalisée et une intégration verticale des moteurs, des réservoirs et de l'avionique. Ce modèle s'étend à mesure que des challengers de levée moyenne préparent des systèmes réutilisables pour concurrencer les missions de covoiturage et de constellation dédiée dans la fenêtre de mi-2026. Il en résulte une compression structurelle du coût marginal par kilogramme pour les missions commerciales et un marché adressable plus large pour les opérateurs de satellites. Ces évolutions renforcent un cycle de demande pluriannuel pour les moteurs de classe réutilisable et les équipements d'étage dans le marché des systèmes de propulsion de fusées.

Déploiement rapide de mini-satellites et de méga-constellations : la demande de lancements dépasse la capacité d'approvisionnement

Les constellations à haut débit font évoluer la fabrication de propulsion vers des temps de cycle de type automobile. SpaceX a effectué plus de 122 missions Falcon 9 en 2025 et a mis en orbite plus de 3 100 satellites Starlink, ce qui a continué à développer l'empreinte de production des moteurs et des réservoirs jusqu'en 2026. Amazon a signalé 212 satellites Kuiper en orbite en février 2026 et est en bonne voie pour atteindre ses objectifs de mi-2026, soutenu par un manifeste diversifié auprès de plusieurs fournisseurs de lancement.[2]Amazon Staff, "Project Kuiper satellite and rocket launch progress updates," Amazon, aboutamazon.com OneWeb a étendu ses commandes auprès d'Airbus de 440 satellites, verrouillant la production de fin 2026 et ajoutant des canaliseurs numériques qui augmentent la complexité du traitement embarqué pour les systèmes d'alimentation et thermiques adjacents à la propulsion. La Chine a déposé auprès de l'UIT une demande pour une constellation d'environ 200 000 satellites, ce qui mettrait davantage sous pression la logistique des moteurs et des propergols si elle était exécutée à grande échelle. Les analyses sectorielles prévoient que les constellations non géostationnaires représenteront bien plus de 95 % de la capacité de communication par satellite après 2026, entraînant des volumes plus élevés de moteurs, de turbomachines et de propergols sur le marché des systèmes de propulsion de fusées.

Pic de financement gouvernemental pour les missions d'exploration spatiale lointaine et lunaire : Artémis et le prestige national stimulent l'investissement dans la propulsion

Les budgets publics financent les moteurs à grande capacité de levée, les systèmes d'atterrissage lunaire et la logistique cislunaire tout au long de la décennie. La demande budgétaire de la NASA pour l'exercice 2025 comprend 7,6 milliards USD pour l'exploration de l'espace lointain, avec des lignes budgétaires importantes pour le Système de lancement spatial et le Système d'atterrissage humain. Parallèlement, les attributions de contrats indiquent des dépenses soutenues pour l'intégration et les essais de propulsion. Les crédits supplémentaires américains de mi-2025 ont préservé les éléments d'Artémis tels que la Passerelle lunaire et les lots SLS suivants, prolongeant les délais de production des dérivés du RS-25 et des moteurs d'étage supérieur jusqu'au prochain ensemble de missions. Les États membres de l'ESA se sont engagés à hauteur de 22,3 milliards EUR (26,13 milliards USD) lors de la réunion ministérielle de novembre 2025, dont 2,98 milliards EUR (3,49 milliards USD) pour l'exploration humaine et robotique, ce qui soutient les travaux européens sur les moteurs et les étages des véhicules actuels et de prochaine génération. L'allocation 2026 de l'Inde au Département de l'espace soutient la préparation des vols habités et une feuille de route pour un lanceur de nouvelle génération, signalant un investissement continu dans la propulsion en Asie. Ces engagements verrouillent des programmes d'essais pluriannuels et des créneaux de production qui se répercutent sur les fournisseurs de turbopompes, de vannes, de réservoirs et de systèmes cryogéniques dans le marché des systèmes de propulsion de fusées.

Course à la propulsion des armes hypersoniques : la compétition stratégique valorise les statoréacteurs à combustion supersonique et les moteurs-fusées à propergol solide

La transition des prototypes vers un déploiement initial entraîne la propulsion hypersonique vers une production à plus haut débit. L'armée américaine a fait progresser son arme hypersonique à longue portée vers un déploiement initial après avoir résolu des problèmes d'intégration, et la frappe conventionnelle rapide de la Marine a achevé un lancement clé au gaz froid en mai 2025 dans le cadre de ses travaux en vue des déploiements sur plateforme. Les revues de programme ont signalé un risque de calendrier pour le programme de missile de croisière de l'armée de l'air jusqu'en 2027, mais le financement et les essais se sont poursuivis, maintenant la pression sur les fournisseurs de propulsion pour augmenter le débit. En janvier 2026, le Pentagone a investi 1 milliard USD dans l'activité de moteurs-fusées à propergol solide de L3Harris, préparant une scission ciblant une production plus élevée pour les intercepteurs et les systèmes de frappe. La maturation technologique concomitante s'est poursuivie lorsque Lockheed Martin et GE Aerospace ont testé un statoréacteur à détonation rotative début 2026, visant à étendre la portée et à améliorer l'efficacité du carburant à des vitesses dépassant Mach 5. Ces évolutions renforcent le lien entre le développement des statoréacteurs à combustion supersonique, la capacité des moteurs solides et l'infrastructure d'essais, soutenant la demande dans le marché des systèmes de propulsion de fusées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement cryogénique | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Régimes stricts de contrôle des exportations (ITAR, MTCR) | -0.6% | Mondial, plus restrictif en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénuries de matières premières pour les propergols solides | -0.5% | Mondial, affectant les contractants de défense en Amérique du Nord | Court terme (≤ 2 ans) |

| Limitations d'infrastructure dans les nations spatiales émergentes | -0.4% | Afrique, Moyen-Orient, Amérique du Sud (à l'exclusion du Brésil) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement cryogénique : l'infrastructure LOX et méthane est en retard sur les calendriers de lancement à haute cadence

Les opérations à haut débit nécessitent un approvisionnement cryogénique résilient, une liquéfaction sur site et une logistique de pipeline stable. SpaceX a lancé la construction d'une usine de séparation d'air à Starbase en 2025 pour produire de l'oxygène liquide et de l'azote sur site, une initiative destinée à soutenir la cadence de Starship tout en allégeant la pression sur les marchés des matières premières régionaux. La gestion cryogénique orbitale reste un obstacle technique, les normes et les processus de qualification étant encore en cours de maturation pour le stockage et le transfert de longue durée dans des environnements thermiques difficiles. L'absence de dépôts orbitaux déployés ajoute de la complexité aux séquences de ravitaillement et augmente la sensibilité à l'évaporation et à la planification. L'avionique résistante au froid et les systèmes d'alimentation pour les variations extrêmes de température lunaire nécessitent également un développement supplémentaire et une validation en mission avant une adoption généralisée. Ces contraintes peuvent plafonner l'utilisation même lorsque les moteurs et les cellules sont prêts, ce qui pèse sur le débit à court terme dans le marché des systèmes de propulsion de fusées.

Régimes stricts de contrôle des exportations : les restrictions ITAR et MTCR fragmentent le commerce mondial de la propulsion

Les régimes de contrôle façonnent la portée des fournisseurs, la coopération transfrontalière et la base de clients adressable pour les technologies de propulsion sensibles. La passation de marchés de lancement pour la sécurité nationale aux États-Unis est régie par des règles strictes d'exportation et de sécurité qui limitent la participation étrangère et maintiennent les travaux de propulsion critiques au niveau national. Les étapes de certification pour les nouveaux entrants, y compris les plateformes à grande capacité de levée, renforcent ces barrières jusqu'à ce que l'expérience de vol et les approbations de programme soient en place. Les exigences de conformité aux contrôles des exportations peuvent alourdir la charge documentaire, allonger les cycles d'examen et imposer des contraintes d'essais, prolongeant ainsi les délais des programmes. En conséquence, le développement souverain de la propulsion se poursuit sur les marchés ayant des ambitions de lancement national, fragmentant les normes et ralentissant la diffusion des technologies au-delà des frontières. Ces facteurs peuvent limiter la rapidité avec laquelle les nouveaux fournisseurs se développent dans le marché des systèmes de propulsion de fusées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les systèmes liquides dominent, la propulsion hybride prospère grâce à la sécurité des missions habitées

La propulsion liquide détenait 63,22 % de la part du marché des systèmes de propulsion de fusées en 2025, portée par les moteurs méthane-oxygène liquide qui soutiennent une réutilisation rapide sur des missions à haute cadence. La production du Raptor de SpaceX a été mise à l'échelle pour soutenir les essais de Starship et Super Heavy. Parallèlement, le BE-4 de Blue Origin alimente désormais les opérations de Vulcan Centaur et New Glenn, tandis que New Glenn fait progresser ses objectifs de récupération et de réutilisation. Une part croissante des plateformes de levée moyenne et lourde s'aligne sur les cycles méthane-oxygène pour réduire la charge de remise en état et les temps de rotation au sol. Les lancements civils et commerciaux dans le cadre des déploiements de constellations continuent de privilégier les moteurs liquides pour leur capacité de régulation et de redémarrage, essentielles pour des insertions orbitales de précision. Du côté de la défense, la propulsion solide reste déterminante là où la capacité de stockage et la profondeur du magazine comptent le plus. L'interaction entre les systèmes liquides pour les lancements commerciaux et les moteurs solides pour la défense crée une demande équilibrée auprès des fournisseurs dans le marché des systèmes de propulsion de fusées.

La propulsion hybride est le segment à la croissance la plus rapide avec un CAGR de 8,91 % durant 2026-2031, soutenue par des caractéristiques de sécurité et des profils de régulation profonde adaptés aux missions habitées et de précision. La taille du marché des systèmes de propulsion de fusées pour la propulsion hybride devrait se développer à un CAGR de 8,91 % durant 2026-2031, à mesure que les programmes valident les conceptions et progressent vers le déploiement opérationnel. Les moteurs hybrides bénéficient d'une manipulation simplifiée de l'oxydant par rapport aux systèmes bipropergols, ce qui peut faciliter les opérations sur la rampe de lancement et réduire les risques au sol. À mesure que les normes de réutilisabilité se répandent au-delà des premiers étages, les hybrides offrent une voie pour la manœuvre des étages supérieurs et les opérations dans l'espace où la plage de régulation et le contrôle de l'arrêt sont critiques. Les fournisseurs utilisent la fabrication additive pour raccourcir les cycles de développement des têtes d'injecteurs et des orifices, soutenant la cadence plus élevée requise par les missions de soutien aux constellations et de logistique. Ces gains renforcent le rôle de la propulsion hybride en tant qu'option complémentaire aux côtés des systèmes liquides et solides dans le marché des systèmes de propulsion de fusées.

Par utilisateur final : le civil et commercial en tête, mais le CAGR de la défense dépasse grâce aux achats hypersoniques

Les clients civils et commerciaux représentaient 58,95 % du total des clients en 2025, le déploiement de constellations dominant la planification des manifestes et les volumes de matériel. SpaceX a lancé plus de 3 100 satellites Starlink en 2025, tandis que le programme Kuiper d'Amazon a dépassé 200 satellites en février 2026 et a maintenu une stratégie de lancement multi-fournisseurs pour répartir les risques et sécuriser la cadence. Les nouvelles commandes de OneWeb auprès d'Airbus ont prolongé la production jusqu'à fin 2026 avec un traitement de charge utile amélioré, soutenant la demande pour les structures et l'avionique adjacentes à la propulsion. Le marché des systèmes de propulsion de fusées bénéficie du fait que les opérateurs de satellites recherchent des prix prévisibles et des vols fréquents, récompensant les fournisseurs capables de soutenir des rotations rapides et une haute fiabilité. Les engagements commerciaux, combinés aux missions du secteur public, contribuent à amortir les lignes de moteurs et l'infrastructure d'essais sur des volumes de production plus importants. Ce mix réduit les coûts unitaires et attire de nouvelles classes de charges utiles en orbite, renforçant le leadership civil-commercial dans le segment.

Les applications de défense et gouvernementales devraient croître à un CAGR de 7,86 % durant 2026-2031, à mesure que les programmes hypersoniques et les inventaires d'intercepteurs progressent et que les programmes passent de la R&D à la production. L'investissement du Pentagone en janvier 2026 dans l'activité de moteurs de L3Harris souligne la priorité accordée au développement de capacités pour la propulsion solide à grande échelle. Les progrès parallèles sur la propulsion de croisière hypersonique et les systèmes de frappe rapide maintiennent une demande stable pour les statoréacteurs à combustion supersonique, les propulseurs et les services de gamme d'essais. Les programmes d'exploration gouvernementaux, notamment Artémis et les missions scientifiques des agences, diversifient davantage la demande axée sur la défense et stabilisent les carnets de commandes des fournisseurs. L'effet combiné est un plancher croissant sous les revenus orientés défense dans le marché des systèmes de propulsion de fusées.

Par composant : les propergols mènent la croissance à mesure que le méthane-oxygène liquide déplace le kérosène

Les carters de moteur détenaient une part de 45,10 % en 2025, reflétant le rôle central des solides dans la défense aérienne et antimissile et en tant que propulseurs d'appoint pour les lanceurs lourds. Les grands composants structurels continuent de bénéficier des avancées en matériaux et de la fabrication additive qui réduisent la masse et le nombre de pièces tout en maintenant la résistance. Les propergols sont le composant à la croissance la plus rapide avec un CAGR de 7,62 % durant 2026-2031, à mesure que le méthane-oxygène déplace le kérosène RP-1 dans les nouveaux systèmes de lancement et soutient des cycles de remise en état plus rapides qui sous-tendent la réutilisation. Au sol, les opérateurs investissent dans la séparation d'air et le stockage cryogénique pour régulariser l'approvisionnement en oxygène liquide, ce qui augmente la disponibilité locale pour des opérations de vol fréquentes. Ces évolutions réduisent la charge de travail liée à l'encrassement et au nettoyage des moteurs et soutiennent des rotations plus rapides sur la rampe de lancement dans le marché des systèmes de propulsion de fusées.

La NASA et l'industrie travaillent sur des méthodes de qualification accélérée pour la gestion cryogénique, contribuant à définir des normes pour le stockage de longue durée et le contrôle thermique dans les environnements cislunaires. Les monopropergols à base d'ADN tels que le LMP-103S offrent un profil de manipulation plus sûr et une impulsion spécifique volumique plus élevée que l'hydrazine traditionnelle, soutenant leur migration vers les flottes opérationnelles. Parallèlement, la fabrication additive réduit les délais de cycle pour les injecteurs, les collecteurs et les corps de vannes, resserrant ainsi le couplage entre le débit des composants et la cadence de lancement. Ces facteurs maintiennent les propergols et les systèmes d'alimentation associés au cœur des améliorations de performance et de coût dans le marché des systèmes de propulsion de fusées.

Par type : les moteurs-fusées ancrent la défense, les moteurs à réaction de fusée alimentent la réutilisabilité commerciale

Les moteurs-fusées détenaient une part de 58,88 % en 2025, ancrés par des programmes de défense qui privilégient la capacité de stockage et la disponibilité immédiate. Le portefeuille de moteurs-fusées à propergol solide de L3Harris soutient les principaux programmes américains d'intercepteurs et de frappe, et l'investissement de 2026 a préparé le terrain pour une société publique dédiée axée sur cette catégorie. Le portefeuille de propulsion de Northrop Grumman couvre les systèmes stratégiques et les grands propulseurs, renforçant la centralité des moteurs solides dans la dissuasion et la défense antimissile. À mesure que la demande d'intercepteurs augmente, les fournisseurs développent leurs capacités, qualifient de nouvelles lignes et consolident les matériaux en amont. Ces actions visent à raccourcir les délais et à stabiliser les livraisons pour les programmes enregistrés dans le marché des systèmes de propulsion de fusées.

Les moteurs à réaction de fusée sont le type à la croissance la plus rapide, avec un CAGR de 8,05 % durant 2026-2031, les systèmes liquides dominant les lancements commerciaux et les missions d'exploration spatiale lointaine. L'entrée de New Glenn a ajouté une deuxième plateforme réutilisable de classe orbitale et a renforcé la confiance dans la trajectoire du BE-4 vers une réutilisation multi-vol. Relativity Space a achevé la revue de conception critique de Terran R fin 2024 et a signalé des progrès substantiels dans la production destinée au vol et les essais du moteur Aeon R, avec un premier lancement ciblé pour fin 2026. Les concurrents de levée moyenne ciblent des missions de constellation dédiées avec des moteurs à méthane et des méthodes de fabrication à haut débit. Combinés au grand potentiel de charge utile de Starship, ces programmes maintiennent les moteurs liquides au cœur de la croissance dans le marché des systèmes de propulsion de fusées.

Analyse géographique

L'Amérique du Nord détenait une part de 38,55 % en 2025, ancrée par la cadence annuelle record de SpaceX et un pipeline régulier de lancements de sécurité nationale. SpaceX a lancé plus de 3 100 satellites Starlink en 2025, le Falcon 9 maintenant une haute fiabilité et des temps de rotation rapides au sol. New Glenn a ajouté de la capacité avec un atterrissage réussi du propulseur en novembre 2025, positionnant Blue Origin pour concourir aux lancements de sécurité nationale en attente des étapes de certification. Les allocations budgétaires de la NASA pour l'exercice 2025 pour le SLS et le HLS ont renforcé la demande pluriannuelle pour les moteurs à grande capacité de levée et les étages supérieurs. Parallèlement, la Force spatiale américaine a établi une perspective quinquennale pour des dizaines de missions auprès de plusieurs fournisseurs. Les investissements de défense dans la capacité de propulsion hypersonique ont encore resserré la chaîne d'approvisionnement régionale, avec un accent sur les moteurs et les systèmes aérobies avancés. Ces piliers ont soutenu le leadership de l'Amérique du Nord dans le marché des systèmes de propulsion de fusées.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,01 % durant 2026-2031, portée par des programmes de lancement souverains et de grands projets de constellations. La Chine a continué à faire progresser sa constellation Guowang et a déposé des documents auprès de l'UIT pour un système de 200 000 satellites, indiquant une demande à long terme en matière de levée et de moteurs. Le budget de l'Inde soutient la préparation des vols habités et les lanceurs de nouvelle génération, notamment des lignes budgétaires pour les jalons des missions habitées et le développement de moteurs avancés pour l'exercice 2026. La dynamique régionale est renforcée par une participation croissante aux programmes d'exploration multinationale et un pipeline de missions civiles. Ces tendances élargissent la base de fournisseurs et accélèrent l'adoption de normes dans le marché des systèmes de propulsion de fusées.

L'Europe a augmenté ses engagements mais continue de faire face à des vents contraires en matière de compétitivité des coûts face aux systèmes américains réutilisables. Les États membres de l'ESA ont pledgé 22,3 milliards EUR (26,13 milliards USD) lors de la réunion ministérielle de 2025, dont 4,44 milliards EUR (5,20 milliards USD) pour le transport spatial, un signal de soutien soutenu au développement des moteurs et des étages.[3]ESA Communications, "ESA Member States commit to largest contributions at Ministerial," European Space Agency, esa.int Les programmes industriels comprennent des moteurs à méthane de nouvelle génération et des concepts de réutilisabilité destinés à combler l'écart de coût avec les véhicules réutilisables établis. Le Moyen-Orient et l'Afrique en sont à un stade plus précoce, avec des investissements axés sur une infrastructure spatiale plus large et des partenariats internationaux. L'activité en Amérique du Sud est limitée, avec des programmes de recherche et des installations d'essais en progression, mais avec moins de créneaux de lancement à court terme. Dans l'ensemble, la résilience de l'Europe et les nouveaux flux de travail sur les moteurs contribuent à stabiliser la demande régionale dans le marché des systèmes de propulsion de fusées.

Paysage concurrentiel

La concurrence est divisée entre les fournisseurs de lancement commerciaux intégrés verticalement et les grands groupes de défense axés sur la propulsion solide et les systèmes aérobies avancés. SpaceX continue de mener la cadence commerciale et de faire progresser les campagnes d'essais de Starship reposant sur une production à haut débit du Raptor. Blue Origin a progressé avec les opérations de lancement orbital de New Glenn et un atterrissage réussi du propulseur, positionnant l'entreprise pour la future compétition de lancement de sécurité nationale. Les attributions de la Phase 3 de la Force spatiale américaine à plusieurs fournisseurs ont établi une base concurrentielle pour l'intégration, la discipline tarifaire et la fiabilité. Ces dynamiques définissent une rivalité durable entre les segments de levée lourde et de levée moyenne du marché des systèmes de propulsion de fusées.

La propulsion de défense reste concentrée parmi les grands groupes établis. L3Harris a reçu un investissement significatif pour scinder son activité Missile Solutions, qui produit des moteurs-fusées à propergol solide pour les principaux programmes américains, la nouvelle entité devant augmenter sa production et ses revenus. Le portefeuille de propulsion de Northrop Grumman couvre les systèmes stratégiques et les grands propulseurs, maintenant des positions à long terme sur les plateformes de défense critiques. La maturation technologique s'est poursuivie lorsque Lockheed Martin et GE Aerospace ont testé un concept de statoréacteur à détonation rotative pour des applications hypersoniques. Ces mouvements soulignent l'engagement du secteur de la défense envers l'innovation et la capacité de propulsion dans le marché des systèmes de propulsion de fusées.

Un groupe de nouveaux entrants cible les opportunités de levée moyenne et lourde avec des moteurs à méthane et la fabrication additive au cœur. Relativity Space a achevé la revue de conception critique de Terran R et a commencé la production destinée au vol, le calendrier de lancement étant guidé par les résultats des essais de moteurs et les progrès de l'intégration. Les fournisseurs poursuivent également la fabrication avancée pour comprimer les délais de conception à essai, entraînant des réductions significatives des délais de livraison des composants de propulsion dans certains cas d'utilisation de défense. Cette vague de capacités vise à équilibrer la capacité avec le coût et à répondre à la demande des constellations qui récompense la fiabilité et la fréquence dans le marché des systèmes de propulsion de fusées.

Leaders du secteur des systèmes de propulsion de fusées

L3Harris Technologies, Inc.

Northrop Grumman Corporation

Antrix Corporation Limited

Mitsubishi Heavy Industries, Ltd.

Safran S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : L'armée américaine a attribué un contrat de 65 millions USD à L3Harris Technologies, Inc., pour produire des moteurs-fusées pour le Système de missiles tactiques de l'armée (ATACMS).

- Décembre 2025 : L3Harris Technologies, Inc. a reçu une lettre d'intention pour un contrat commercial visant à produire 60 moteurs hypersoniques Zeus pour Kratos Defense & Security Solutions. Ce contrat devrait augmenter le taux de production annuel de L3Harris pour les moteurs Zeus de plus de 50 %, à la suite du développement réussi et des essais en vol des moteurs Zeus 1 et Zeus 2 par Kratos.

- Août 2025 : Anduril a inauguré une usine de moteurs-fusées à propergol solide dans le Mississippi, devenant le troisième grand fournisseur américain et élargissant la capacité nationale pour les programmes de défense.

Portée du rapport mondial sur le marché des systèmes de propulsion de fusées

La propulsion de fusée est un sous-système critique qui propulse une fusée du sol vers l'atmosphère. Cette étude examine les différents systèmes de propulsion de fusées qui sont essentiels aux lanceurs spatiaux.

Le marché des systèmes de propulsion de fusées est segmenté par type de propulsion, utilisateur final, composant, type et géographie. Sur la base du type de propulsion, le marché est segmenté en solide, liquide et hybride. Par utilisateur final, le marché est segmenté en civil et commercial, et militaire et gouvernemental. Par composant, le marché est segmenté en carter de moteur, tuyère, propergol et autres composants. Par type, le marché est segmenté en moteur-fusée et moteur à réaction de fusée. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de propulsion de fusées dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Solide |

| Liquide |

| Hybride |

| Civil et commercial |

| Militaire et gouvernemental |

| Carter de moteur |

| Tuyère |

| Propergol |

| Autres composants |

| Moteur-fusée |

| Moteur à réaction de fusée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de propulsion | Solide | ||

| Liquide | |||

| Hybride | |||

| Par utilisateur final | Civil et commercial | ||

| Militaire et gouvernemental | |||

| Par composant | Carter de moteur | ||

| Tuyère | |||

| Propergol | |||

| Autres composants | |||

| Par type | Moteur-fusée | ||

| Moteur à réaction de fusée | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la croissance prévue pour le marché des systèmes de propulsion de fusées jusqu'en 2031 ?

La taille du marché des systèmes de propulsion de fusées devrait croître de 6,99 milliards USD en 2025 à 7,48 milliards USD en 2026 et est prévue pour atteindre 10,37 milliards USD d'ici 2031 à un CAGR de 6,76 % sur la période 2026-2031.

Quel type de propulsion est en tête en termes de parts et lequel connaît la croissance la plus rapide ?

La propulsion liquide est en tête avec une part de 63,22 % en 2025, tandis que la propulsion hybride enregistre la croissance la plus rapide avec un CAGR de 8,91 % durant 2026-2031.

Quel segment de clientèle se développe le plus rapidement jusqu'en 2031 ?

Le secteur militaire et gouvernemental est l'utilisateur final à la croissance la plus rapide avec un CAGR de 7,86 % durant 2026-2031, tandis que le secteur civil et commercial détenait une part de 58,95 % en 2025.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 8,01 % durant 2026-2031, soutenue par de grandes constellations souveraines et des programmes de vols habités.

Comment les véhicules réutilisables influencent-ils les coûts et la cadence du secteur ?

La récupération des propulseurs et la remise en état rapide compriment les coûts marginaux et permettent une fréquence de lancement plus élevée, ce qui élargit la demande adressable et sous-tend la fabrication en volume.

Quel rôle joue la fabrication additive dans les programmes de propulsion aujourd'hui ?

La fabrication additive réduit le temps et le coût de production des composants critiques des moteurs, permettant des cycles de conception à essai à chaud plus rapides et soutenant une cadence de lancement plus élevée.

Dernière mise à jour de la page le: