Taille et part du marché des satellites à propulsion électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.56 Milliards de dollars |

| Taille du Marché (2031) | 39.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des satellites à propulsion électrique par Mordor Intelligence

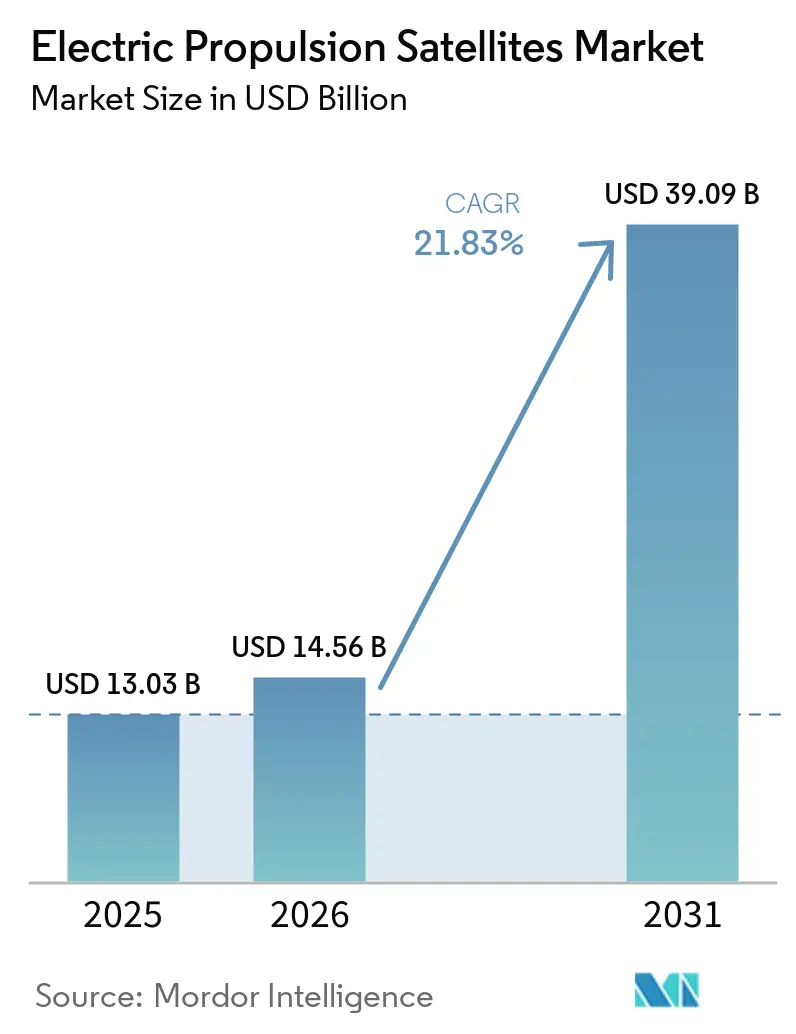

La taille du marché des satellites à propulsion électrique était évaluée à 13,03 milliards USD en 2025 et devrait croître de 14,56 milliards USD en 2026 à 39,09 milliards USD d'ici 2031, à un TCAC de 21,83 % durant la période 2026-2031. Le marché mondial des satellites à propulsion électrique est en croissance grâce aux avancées technologiques en matière de propulsion et à la transition des sous-systèmes spécialisés vers des caractéristiques de conception plus intégrées dans les projets de satellites commerciaux et gouvernementaux. Cette évolution est largement portée par l'essor des grandes constellations de satellites, qui nécessitent des solutions fiables pour la montée en orbite, le maintien à poste, les manœuvres, l'évitement des collisions et l'élimination en fin de vie. L'adoption croissante de méthodes de fabrication à haut volume déplace la demande de l'approche aérospatiale traditionnelle à faible volume et personnalisée vers la production de masse. Par exemple, les satellites Starlink de SpaceX devraient dépasser 10 000 unités d'ici 2026. De même, le projet Kuiper d'Amazon avait déployé plus de 200 satellites début 2026.

Le marché des satellites à propulsion électrique bénéficie d'avantages économiques, notamment la réduction de la masse des engins spatiaux qui améliore l'efficacité au lancement et réduit le coût de mise en orbite des charges utiles exploitables. Par ailleurs, les réglementations relatives à la gestion des débris orbitaux et à l'élimination des satellites stimulent la demande de systèmes de propulsion manœuvrables capables d'effectuer des opérations de désorbitation, tout en élargissant les opportunités pour les systèmes de propulsion à faible et moyenne puissance, et en soulignant l'importance de l'héritage de vol et des processus de qualification réussis parmi les fournisseurs.

Points clés du rapport

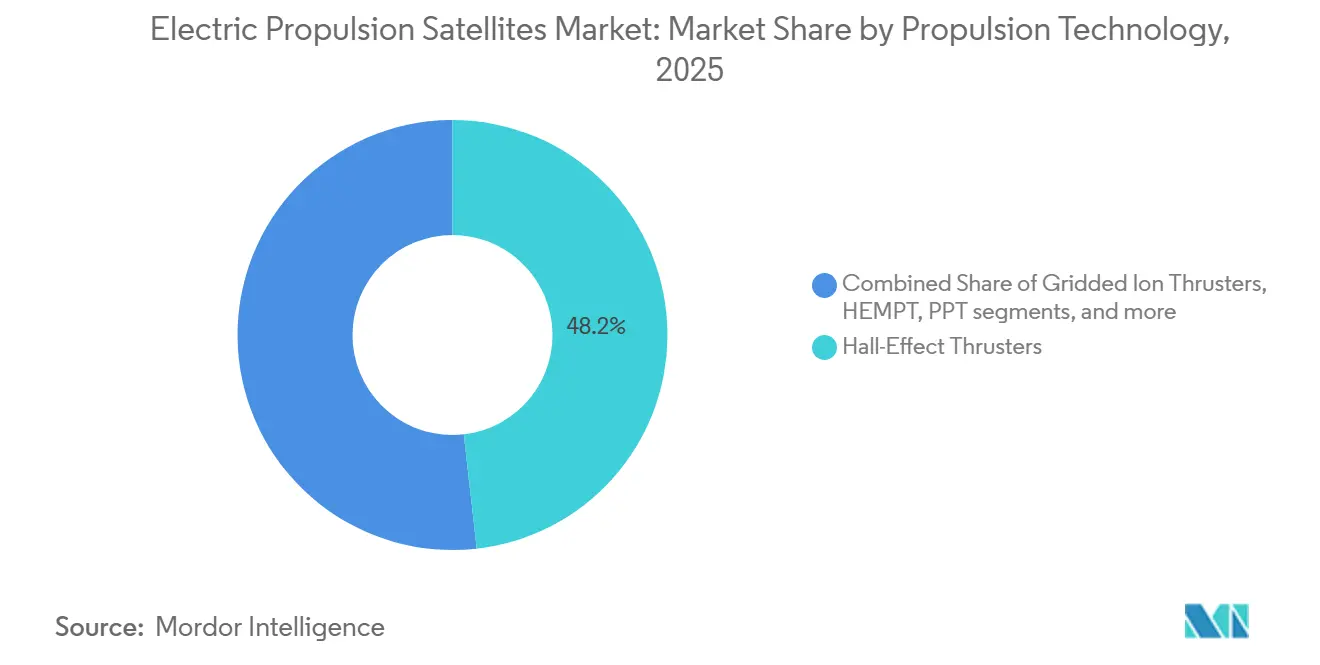

- Par technologie de propulsion, les propulseurs à effet Hall représentaient 48,20 % du chiffre d'affaires en 2025, tandis que le HEMPT devrait se développer à un TCAC de 22,71 % jusqu'en 2031.

- Par masse de satellite, les satellites de taille moyenne (pesant entre 500 kg et moins de 2 000 kg) représentaient 52,45 % du chiffre d'affaires en 2025, tandis que les petits satellites (moins de 500 kg) devraient croître à un TCAC de 22,83 % jusqu'en 2031.

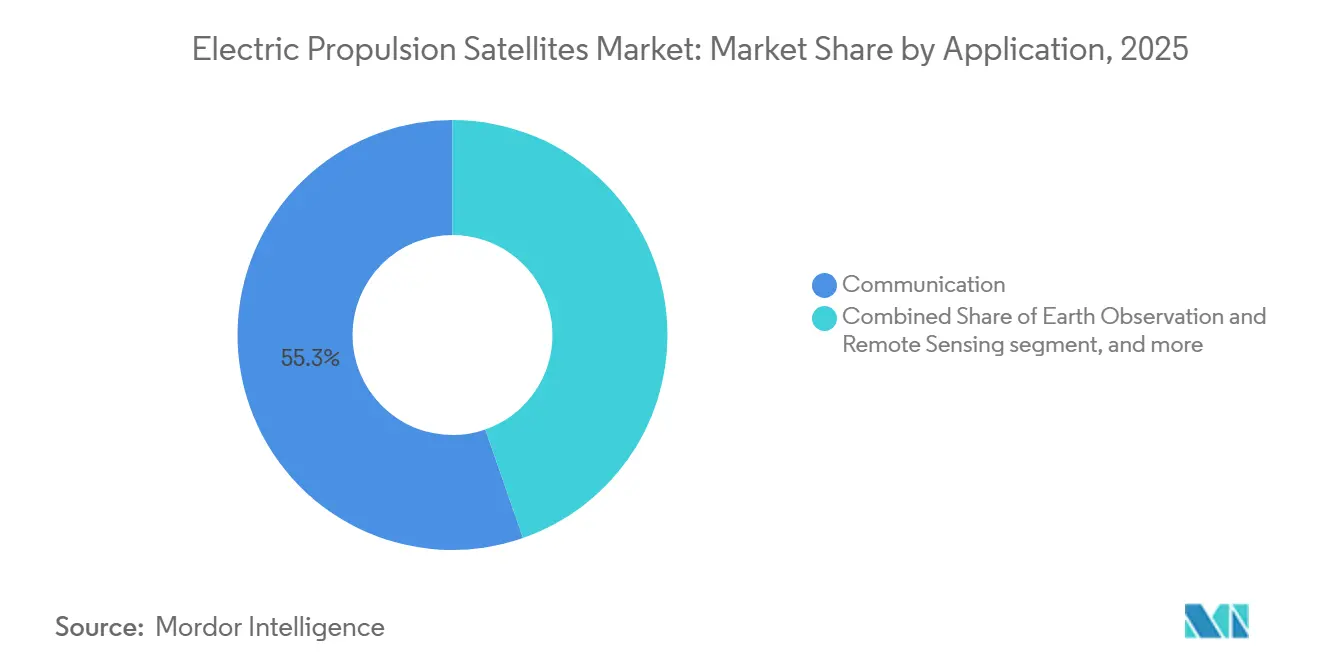

- Par application, la communication représentait 55,32 % de la taille du marché des satellites à propulsion électrique en 2025, tandis que l'observation de la Terre et la télédétection devraient se développer à un TCAC de 23,91 % jusqu'en 2031.

- Par utilisateur final, le segment commercial détenait 55,12 % de la part de marché des satellites à propulsion électrique en 2025 et devrait croître à un TCAC de 24,52 % jusqu'en 2031.

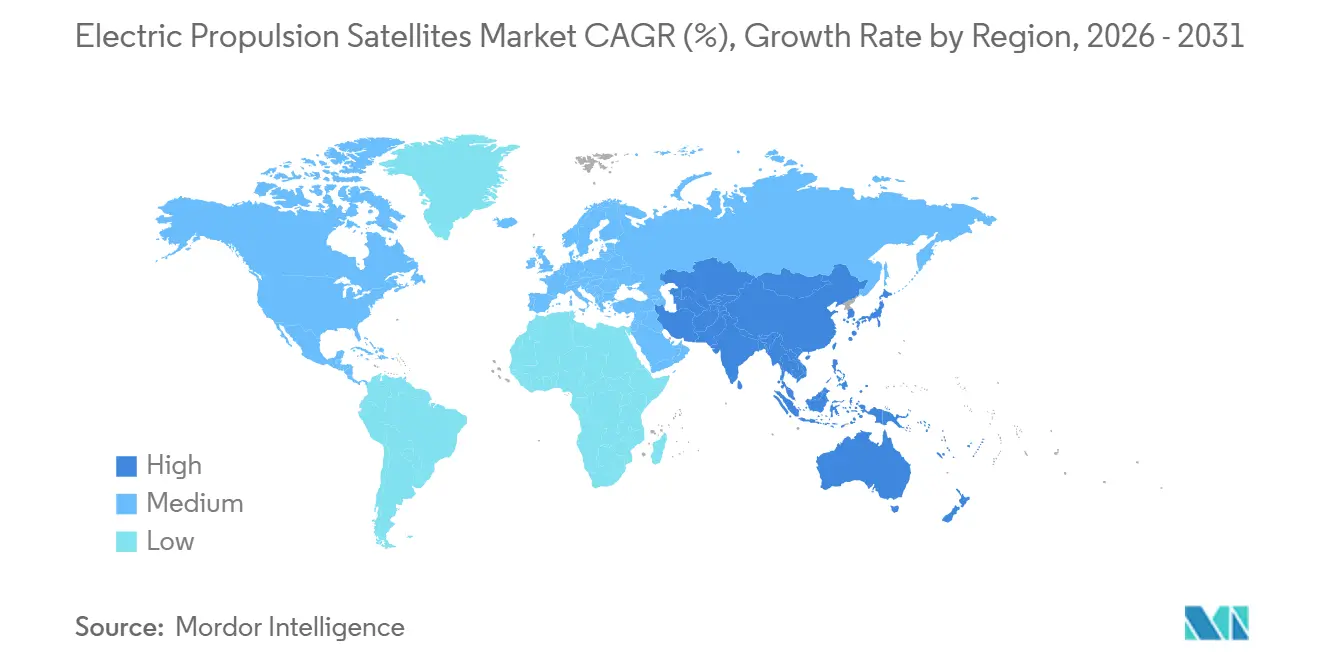

- Par géographie, l'Amérique du Nord détenait 53,77 % de la part de marché des satellites à propulsion électrique en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 24,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des satellites à propulsion électrique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Croissance rapide des méga-constellations à large bande en orbite basse | 5.20% | Mondial, avec le débit le plus élevé en Amérique du Nord et les nouvelles constructions de constellations en Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Demande croissante de services de données à haut débit | 4.10% | Mondial, avec l'Asie-Pacifique et l'Afrique subsaharienne affichant la demande de nouveaux abonnés la plus forte | Court terme (≤ 2 ans) |

| Économies sur les coûts de lancement grâce à des satellites entièrement électriques plus légers | 3.80% | Mondial, plus prononcé dans l'économie de covoiturage des lanceurs Falcon 9 et Ariane 6 | Moyen terme (2-4 ans) |

| Initiatives gouvernementales d'exploration de l'espace lointain | 2.90% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des propergols iode et krypton | 2.30% | Mondial, avec l'Europe en tête sur le HEMPT et les travaux sur le krypton, et l'Amérique du Nord et la Chine progressant sur l'iode | Moyen terme (2-4 ans) |

| Services en orbite et élimination des débris rendus possibles par la propulsion électrique | 1.80% | Mondial, avec une activité commerciale précoce en orbite basse et en orbite géostationnaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des méga-constellations à large bande en orbite basse

L'expansion rapide des méga-constellations à large bande en orbite basse terrestre (LEO) est un moteur important du marché des satellites à propulsion électrique. Les opérateurs de grandes constellations s'appuient de plus en plus sur des technologies de propulsion efficaces pour soutenir le déploiement de satellites à haut volume et la gestion à long terme des flottes. SpaceX et Amazon ont tous deux fait évoluer leurs constellations vers une phase de déploiement où la demande de propulsion est liée à la cadence de lancement répétée et au renouvellement de la flotte plutôt qu'à l'acquisition ponctuelle d'engins spatiaux.[1]Amazon Staff, "Amazon Leo Set to Accelerate Satellite Production," Amazon News, aboutamazon.com Le principal moteur de la demande est le déploiement simultané de plusieurs constellations à large bande concurrentes, chacune nécessitant des centaines de satellites équipés de systèmes de propulsion électrique. Les systèmes de propulsion électrique facilitent la montée en orbite, le maintien à poste, l'évitement des collisions et l'élimination contrôlée en fin de vie, tout en réduisant la masse des engins spatiaux et en améliorant l'efficacité de la charge utile. À mesure que les opérateurs étendent les réseaux à large bande mondiaux grâce à des architectures multi-satellites, l'accent se déplace d'une production limitée de satellites vers des modèles de déploiement à l'échelle industrielle. Cette évolution stimule l'adoption accrue de solutions de propulsion électrique en raison de leur efficacité opérationnelle, de leurs coûts de lancement réduits et de leur adéquation aux missions basées sur des constellations.

Économies sur les coûts de lancement grâce à des satellites entièrement électriques plus légers

Le marché des satellites à propulsion électrique bénéficie également de conceptions d'engins spatiaux entièrement électriques et hybrides électriques qui réduisent la masse de propergol nécessaire à bord et libèrent davantage de place sur le satellite pour la charge utile et le matériel de mission. Le projet HEMPT-NG a noté que les satellites entièrement électriques peuvent économiser jusqu'à 80 % de masse de propergol par rapport aux alternatives chimiques, renforçant ainsi l'argumentaire économique des systèmes électriques au-delà des simples comparaisons de prix de lancement.[2]HEMPT-NG Project, "HEMPT-NG Highly Efficient Multistage Plasma Thruster – Next Generation," HEMPT-NG, hempt-ng.eu Le rapport de SpaceX sur une configuration V2 Mini plus légère montre comment la réduction itérative de la masse peut directement améliorer le conditionnement des engins spatiaux par lancement, ce qui renforce encore la valeur de l'architecture électrique à grande échelle.[3]Starlink, "Progress 2024," SpaceX, starlink.com Ainsi, les acheteurs considèrent de plus en plus le choix de la propulsion comme une décision financière fondamentale sur le marché des satellites à propulsion électrique, plutôt que comme un simple compromis d'ingénierie.

Demande croissante de services de données à haut débit

La demande croissante de services de données à haute vitesse stimule le marché des satellites à propulsion électrique. Cette demande est liée à l'expansion des capacités des propriétaires de satellites à fournir une bande passante accrue pour le haut débit, les services en nuage, la diffusion vidéo, les solutions de mobilité et d'autres besoins en réseaux de communication. Le besoin d'une livraison de données plus rapide et d'une couverture réseau plus large soutient l'adoption de technologies satellitaires conçues pour une plus grande efficacité et des durées de vie opérationnelles prolongées. Les satellites à propulsion électrique offrent des avantages tels que la réduction de la masse globale du satellite, un meilleur positionnement de la charge utile et un contrôle orbital précis.

Initiatives gouvernementales d'exploration de l'espace lointain

Le lancement de programmes d'exploration de l'espace lointain dirigés par les gouvernements a été identifié comme un facteur important stimulant le marché des satellites à propulsion électrique. Les agences spatiales nationales et les projets financés par les gouvernements ont réalisé des avancées et des investissements significatifs dans l'exploration de l'espace lointain, notamment les missions lunaires, l'exploration planétaire et les opérations spatiales. Les moteurs à propulsion électrique sont nettement plus économes en carburant que les moteurs à propulsion chimique, ce qui les rend bien adaptés aux opérations prolongées et aux manœuvres dans l'espace lointain où l'optimisation de l'utilisation du propergol est essentielle. Ces moteurs sont efficacement utilisés pour le maintien en orbite, l'insertion, le maintien à poste et les corrections de trajectoire dans l'espace lointain. À mesure que les efforts de développement d'infrastructures lunaires et de conduite de missions vers Mars et les astéroïdes augmentent, parallèlement à l'expansion de la recherche dans l'espace lointain, la demande de technologies de propulsion efficaces a augmenté. Les moteurs à propulsion électrique devraient gagner en importance dans les années à venir en raison de leurs avantages opérationnels.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Obstacles à l'octroi de licences liés aux débris spatiaux | -1.20% | Mondial, avec la FCC comme régulateur national le plus actif et le cadre de l'UIT façonnant l'accès international | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en xénon et volatilité des prix | -1.10% | Mondial, avec l'Europe et l'Amérique du Nord plus exposées aux perturbations d'approvisionnement | Moyen terme (2-4 ans) |

| Coût élevé de développement des sous-systèmes de propulsion électrique | -0.90% | Mondial, avec la charge la plus lourde pesant sur les nouveaux entrants et les opérateurs de petits satellites | Long terme (≥ 4 ans) |

| Obstacles à la qualification en assurance pour les nouvelles technologies de propulsion électrique | -0.70% | Mondial, particulièrement restrictif pour les nouveaux propulseurs et les systèmes à propergols alternatifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à l'octroi de licences liés aux débris spatiaux

Des règles strictes de conformité en matière de débris contraignent le marché des satellites à propulsion électrique, car les opérateurs doivent désormais démontrer leur capacité d'élimination et la fiabilité de la propulsion plus tôt dans le processus d'octroi de licences. La règle de la FCC imposant une élimination post-mission en cinq ans pour les nouvelles licences de satellites en orbite basse est entrée en vigueur en septembre 2024, transformant la propulsion d'un simple améliorateur de performance en un sous-système pertinent pour la conformité pour de nombreuses missions.[4]Federal Communications Commission, "FAQ: Orbital Debris," Federal Communications Commission, fcc.gov Sur le marché des satellites à propulsion électrique, cette règle tend à favoriser les fournisseurs établis, car les campagnes de qualification, les tests d'endurance et l'examen par les assureurs sont coûteux et chronophages pour les nouveaux entrants disposant d'un héritage de vol limité. Les opérateurs plus petits et les développeurs de propulseurs plus récents font donc face à un chemin plus difficile vers l'acceptation commerciale, même lorsque leur technologie offre de réels avantages en termes de coût ou de masse. Le marché des satellites à propulsion électrique bénéficie tout de même à long terme car la conformité accroît le besoin de propulsion embarquée, mais l'effet à court terme est un environnement d'approvisionnement plus sélectif. Des normes telles que l'ISO 24113 et l'ISO 26872 renforcent cette orientation en relevant les exigences minimales en matière de performance d'atténuation des débris et de discipline dans les opérations des engins spatiaux.

Coût élevé de développement des sous-systèmes de propulsion électrique

Les coûts élevés associés au processus de développement des systèmes de propulsion électrique constituent un défi important pour la croissance du marché des satellites à propulsion électrique. Le développement de systèmes de propulsion électrique nécessite des investissements substantiels en ingénierie et en tests pour garantir leur fonctionnalité dans les conditions spatiales difficiles. Les dépenses engagées lors des processus de tests environnementaux, de qualification et de validation augmentent encore les coûts de développement globaux. Pour les fabricants de petits satellites, les entreprises spatiales émergentes et d'autres organisations sensibles aux coûts, l'adoption de cette technologie peut s'avérer difficile malgré ses nombreux avantages. De plus, l'héritage de vol limité des systèmes de propulsion électrique plus récents et la préférence des opérateurs de satellites pour les systèmes établis peuvent constituer des obstacles importants à la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de propulsion : la conception sans érosion du HEMPT remet en cause la domination des propulseurs à effet Hall

Les propulseurs à effet Hall ont dominé ce segment avec 48,20 % du chiffre d'affaires en 2025, les maintenant au centre du marché des satellites à propulsion électrique dans les programmes commerciaux et gouvernementaux. Leur position reflète un long historique dans les communications en orbite géostationnaire, les missions scientifiques et l'utilisation à grande échelle des constellations, où les acheteurs valorisent un équilibre entre densité de poussée, impulsion spécifique et échelle de production gérable. Sur le marché des satellites à propulsion électrique, cette combinaison maintient les systèmes à effet Hall attractifs pour les classes de satellites nécessitant une capacité de manœuvre pratique sans entrer dans la gamme de complexité la plus élevée. Les propulseurs ioniques à grilles jouent toujours un rôle important dans les missions où une impulsion spécifique très élevée et l'endurance de la mission justifient la complexité supplémentaire du sous-système. Le HEMPT est le type de propulsion à la croissance la plus rapide dans ce segment, avec le marché des satellites à propulsion électrique pour le HEMPT projeté pour se développer à un TCAC de 22,71 % jusqu'en 2031. Thales et la Commission européenne ont tous deux mis en avant les avantages fondamentaux du HEMPT, notamment le confinement du plasma sans érosion et la capacité à fonctionner avec du xénon, du krypton et de l'argon sans reconception, ce qui répond directement aux préoccupations de durée de vie et d'approvisionnement. Dans le secteur des satellites à propulsion électrique, la flexibilité multi-propergol est importante car les clients souhaitent moins de modifications de conception lorsqu'ils changent de stratégie de carburant selon les ensembles de missions.

Par masse de satellite : la croissance des petits satellites met sous pression les chaînes d'approvisionnement en propulsion

Les satellites de taille moyenne (500 kg à moins de 2 000 kg) représentaient 52,45 % du chiffre d'affaires en 2025, ce qui en fait la plus grande classe de masse sur le marché des satellites à propulsion électrique, reflétant la pertinence continue des plateformes de communication en orbite géostationnaire et des plateformes LEO moyennes, qui génèrent toutes deux une demande de propulsion significative car elles combinent de longues durées de vie opérationnelles avec des profils de mission plus performants. Sur le marché des satellites à propulsion électrique, les plateformes de classe moyenne bénéficient également du plus large éventail d'options de propulsion qualifiées, notamment les systèmes à effet Hall qui prennent déjà en charge la montée en orbite, le maintien à poste et la prolongation de durée de vie.

Les petits satellites sont la classe de masse à la croissance la plus rapide, avec le marché des satellites à propulsion électrique pour cette catégorie projeté pour croître à un TCAC de 22,83 % de 2026 à 2031. Le principal moteur est la diffusion continue des constellations à large bande, d'observation de la Terre et liées à la défense, où les effectifs de flottes augmentent rapidement et où les systèmes de propulsion doivent respecter des limites strictes de masse, de puissance et de volume. Sur le marché des satellites à propulsion électrique, cela modifie les exigences des fournisseurs car de nombreux systèmes hérités ont été conçus pour des plateformes plus grandes et ne se transposent pas facilement sur des plateformes compactes.

Par application : les exigences de manœuvre en observation de la Terre différencient la prochaine phase de croissance

La communication est restée la principale application en 2025, représentant 55,32 % du chiffre d'affaires, ce qui en fait l'ancre de la demande sur le marché des satellites à propulsion électrique. Cette part reflète l'ampleur des programmes d'infrastructure à large bande et les longues durées de vie opérationnelles des satellites de communication en orbite géostationnaire, qui nécessitent tous deux un contrôle orbital régulier et un maintien à poste sur de nombreuses années. Sur le marché des satellites à propulsion électrique, les missions de communication créent également une large base de demande récurrente, car le renouvellement des constellations nécessite des commandes répétées même lorsque les spécifications de propulsion sont relativement standardisées. L'observation de la Terre et la télédétection constituent l'application à la croissance la plus rapide, avec le marché des satellites à propulsion électrique pour cette application projeté pour croître à un TCAC de 23,91 % jusqu'en 2031. La raison en est que les nouvelles architectures d'observation de la Terre, notamment les systèmes hyperspectraux, SAR et en orbite très basse (VLEO), imposent des exigences de manœuvre active plus importantes que de nombreuses missions d'imagerie héritées. Sur le marché des satellites à propulsion électrique, les engins spatiaux en orbite VLEO doivent continuellement contrer la traînée atmosphérique, faisant de la propulsion un élément central de l'économie opérationnelle plutôt qu'un sous-système secondaire.

Par utilisateur final : la domination commerciale masque un glissement structurel vers la demande de sécurité nationale

Le secteur commercial détenait 55,12 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 24,52 % jusqu'en 2031, ce qui en fait à la fois le groupe d'utilisateurs finaux le plus important et celui qui se développe le plus rapidement sur le marché des satellites à propulsion électrique, reflétant le passage des commandes d'engins spatiaux à faible fréquence à un approvisionnement de type industriel, où les opérateurs de constellations ont besoin de livraisons répétées de propulseurs quasi identiques sur de nombreuses missions et cycles de renouvellement. Sur le marché des satellites à propulsion électrique, les acheteurs commerciaux accordent donc une plus grande importance à l'approvisionnement national, à la cohérence de la fabrication et à la fiabilité des délais qu'aux seuls gains de performance marginaux.

Le gouvernement et la défense représentaient les 44,88 % restants du chiffre d'affaires 2025, mais leur rôle sur le marché des satellites à propulsion électrique est bien plus important que leur part de marché ne le suggère. Les programmes de sécurité nationale et d'espace civil établissent certaines des normes de qualification les plus strictes, notamment une durée de vie opérationnelle très longue, une capacité de gestion de puissance élevée et une forte tolérance aux radiations. Les travaux de propulsion du programme Gateway de la NASA et les efforts souverains plus larges en matière d'espace aux États-Unis, en Europe, en Chine, en Inde et au Japon maintiennent le marché des satellites à propulsion électrique axé sur l'endurance, les tests standardisés et l'assurance de mission.

Analyse géographique

Marché des satellites à propulsion électrique dans le reste du monde

L'Amérique du Nord détenait 53,77 % du marché mondial des satellites à propulsion électrique en 2025, ce qui en fait le principal centre régional tant pour la demande que pour la production de sous-systèmes de propulsion. La région bénéficie de la concentration des principaux opérateurs de constellations, d'une base dense de fabricants d'engins spatiaux et d'un approvisionnement régulier de la NASA, de l'Agence de développement spatial et de la Force spatiale américaine. Les États-Unis restent le principal marché national de la région car le déploiement de Starlink à lui seul crée une demande récurrente significative pour les capacités de propulsion internes, le renouvellement de la flotte et le matériel de traitement de puissance associé. Le marché des satellites à propulsion électrique en Amérique du Nord est également façonné par des préférences d'approvisionnement national plus fortes, notamment lorsque les marchés publics privilégient la fabrication locale et l'héritage documenté. Le déménagement de la production de Safran au Colorado montre comment les fournisseurs répondent à cette demande en développant des capacités de fabrication américaines plus proches des clients finaux dans le segment des petits satellites.

L'Europe est restée la deuxième région en importance sur le marché des satellites à propulsion électrique, soutenue par une base industrielle de longue date dans la propulsion, la fabrication de satellites et le financement de la recherche publique. La position de la région est renforcée par des entreprises telles que Thales Alenia Space, Safran, OHB et ArianeGroup, ainsi que par des programmes soutenus par la Commission européenne qui continuent de soutenir les travaux sur la propulsion de nouvelle génération. Des projets soutenus par CORDIS tels que HEMPT-NG et des programmes de développement connexes ont contribué à maintenir la compétitivité de l'Europe dans les conceptions de propulsion électrique flexibles en termes de propergol et orientées vers la durée de vie. L'Amérique du Sud reste un contributeur modeste au marché des satellites à propulsion électrique. Cependant, sa position à long terme s'améliore à mesure que la baisse des coûts de lancement et les besoins de connectivité plus larges rendent les programmes de satellites plus petits plus pratiques.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec le marché des satellites à propulsion électrique dans cette géographie qui devrait se développer à un TCAC de 24,63 % jusqu'en 2031. La Chine est un moteur majeur car les constellations commerciales dirigées par l'État et le développement de la propulsion nationale progressent en tandem, offrant aux fournisseurs locaux de propulseurs un chemin de la recherche au déploiement répété. L'Inde renforce également la dynamique régionale grâce aux capacités de propulsion de l'ISRO et à une impulsion nationale plus large en faveur de la fabrication spatiale. Le Japon ajoute une autre dimension importante au marché des satellites à propulsion électrique à travers ETS-9, où la JAXA a mis en avant le rôle de la capacité des propulseurs à effet Hall à longue durée de vie dans le développement de la pertinence commerciale nationale. Le Moyen-Orient et l'Afrique restent une géographie émergente sur le marché des satellites à propulsion électrique, avec une demande susceptible de provenir principalement de l'approvisionnement en satellites par des acteurs principaux établis plutôt que de la fabrication locale de propulsion à court terme.

Paysage concurrentiel

Le marché des satellites à propulsion électrique est modérément fragmenté, avec de grands acteurs aérospatiaux, des entreprises de propulsion spécialisées et des fabricants de satellites intégrés verticalement en concurrence pour se positionner. L'héritage reste important car la qualification de vol, la confiance des assureurs et la confiance des clients sont difficiles à remplacer dans les sous-systèmes d'engins spatiaux critiques pour la mission. Dans le même temps, le marché des satellites à propulsion électrique n'est plus défini uniquement par les acteurs historiques, car les fournisseurs spécialisés se font désormais concurrence sur les délais de livraison, l'échelle de production et la flexibilité en matière de carburant autant que sur les spécifications techniques. Cela a créé un champ à deux niveaux dans lequel les entreprises historiques conservent des avantages en termes de crédibilité tandis que les nouvelles entreprises poursuivent une production plus rapide, des facteurs de forme plus petits et des architectures à moindre coût. Le marché des satellites à propulsion électrique récompense donc à la fois la fiabilité éprouvée et la réactivité opérationnelle, ce qui explique pourquoi la concurrence reste active sur plusieurs niveaux plutôt que de se consolider autour d'un seul leader.

La stratégie récente a été façonnée par des lancements de produits, la localisation de la fabrication et des mouvements vers un contrôle plus étroit de la chaîne d'approvisionnement. Rocket Lab a introduit le propulseur à effet Hall Gauss en avril 2026, doté d'une technologie de cathode sans chauffage, d'un blindage magnétique et d'un objectif de production de plus de 200 unités par an, clairement destiné à la demande de constellations à haut volume. L'expansion de la fabrication américaine de Safran en est un autre exemple clair, car elle aligne la production de propulsion sur les préférences des clients nord-américains pour l'approvisionnement local et une livraison plus rapide. La plateforme Nexus d'Enpulsion montre également comment les acteurs plus petits et ciblés tentent de s'assurer une place sur le marché des satellites à propulsion électrique en ciblant les engins spatiaux compacts nécessitant des solutions à propergol solide sans réservoir.

Les espaces blancs sur le marché des satellites à propulsion électrique sont les plus visibles là où les clients souhaitent à la fois une production à haut volume et une véritable liberté par rapport à la dépendance au xénon, car peu de fournisseurs répondent encore aux deux conditions à grande échelle. C'est pourquoi le développement de produits converge vers la durée de vie, l'efficacité du traitement de puissance et une compatibilité plus large avec les propergols plutôt que sur la seule poussée. Les travaux liés au HEMPT en Europe et les programmes liés à l'iode de plusieurs développeurs montrent que le marché des satellites à propulsion électrique recherche activement des architectures qui réduisent l'érosion, facilitent le stockage ou réduisent l'exposition au carburant sans créer une nouvelle charge de qualification. La conformité façonne également la concurrence, car les règles d'élimination de la FCC et les exigences de coordination internationale plus larges augmentent la valeur commerciale de l'héritage documenté et des tests fiables. Le marché des satellites à propulsion électrique est donc concurrentiel. Cependant, il donne toujours un avantage aux entreprises qui combinent la profondeur de qualification, la crédibilité de production et une stratégie de carburant alignée sur la prochaine génération d'économie des constellations.

Leaders du secteur des satellites à propulsion électrique

Airbus SE

Northrop Grumman Corporation

Safran SA

Thales Alenia Space

The Boeing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : la NASA a achevé les tests d'un moteur ionique à propulsion magnétoplasmadynamique (MPD) alimenté au lithium fonctionnant à environ 120 kW, dépassant significativement la capacité de puissance des systèmes de propulsion ionique existants pour engins spatiaux. Le développement est destiné à soutenir les futures explorations de l'espace lointain et les missions de longue durée nécessitant une efficacité de propulsion plus élevée.

- Mai 2026 : Vast a présenté une nouvelle famille de plateformes satellitaires à haute puissance destinées aux applications de communication, d'observation de la Terre, de sécurité nationale et de centres de données orbitaux. Les plateformes intègrent des technologies avancées d'engins spatiaux, notamment des systèmes de propulsion, et répondent à la demande croissante d'architectures satellitaires à haute capacité.

- Juin 2025 : l'engin spatial ELSA-M d'Astroscale a achevé sa revue de conception critique, confirmant sa préparation pour le premier service commercial mondial d'élimination de satellites en fin de vie conçu pour capturer plusieurs satellites préparés en orbite basse.

- Mai 2025 : Enpulsion a présenté Nexus, sa plateforme de propulsion électrique de nouvelle génération conçue pour les engins spatiaux jusqu'à 500 kg. Le système offre une capacité de poussée accrue et des performances améliorées de montée en orbite pour répondre aux exigences croissantes de déploiement de petits satellites et de constellations.

- Septembre 2024 : Starfish Space a reçu un contrat SBIR de phase III de 15 millions USD de la NASA pour sa mission SSPICY, dans laquelle l'engin spatial Otter, utilisant la propulsion électrique, inspectera plusieurs satellites américains hors service en orbite basse, avec un lancement prévu pour fin 2026.

Portée du rapport mondial sur le marché des satellites à propulsion électrique

Le marché des satellites à propulsion électrique comprend les satellites équipés de systèmes de propulsion électrique qui utilisent l'énergie électrique pour générer de la poussée. Ces systèmes sont utilisés pour des fonctions telles que la montée en orbite, le maintien à poste, le contrôle d'attitude, l'évitement des collisions et l'élimination des satellites en fin de vie. L'analyse couvre les technologies de propulsion électrique opérationnelles et déployées commercialement ainsi que les programmes de satellites associés. L'étude exclut les satellites reposant uniquement sur des systèmes de propulsion chimique, les fusées-sondes, les plateformes à haute altitude, les systèmes de propulsion des lanceurs et les technologies de propulsion expérimentales sans déploiement opérationnel.

Le marché des satellites à propulsion électrique est segmenté par technologie de propulsion, masse de satellite, application et utilisateur final. Par technologie de propulsion, le marché comprend les propulseurs à effet Hall, les propulseurs ioniques à grilles, les propulseurs à plasma multi-étages à haute efficacité (HEMPT), les propulseurs à plasma pulsé (PPT) et d'autres technologies de propulsion. En fonction de la masse du satellite, le marché est catégorisé en petits satellites (moins de 500 kg), satellites moyens (500 kg à moins de 2 000 kg) et grands satellites (plus de 2 000 kg). En fonction de l'application, le marché couvre la communication, l'observation de la Terre et la télédétection, la navigation et le positionnement, la science et l'exploration, et les missions de démonstration technologique. Par utilisateur final, le marché est divisé en secteurs commercial et gouvernemental et défense. Le rapport couvre également les tailles de marché et les prévisions pour le marché des satellites à propulsion électrique dans les principaux pays du monde. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Propulseurs à effet Hall |

| Propulseurs ioniques à grilles |

| Propulseurs à plasma multi-étages à haute efficacité (HEMPT) |

| Propulseurs à plasma pulsé (PPT) |

| Autres |

| Petits (moins de 500 kg) |

| Moyens (500 kg à moins de 2 000 kg) |

| Grands (plus de 2 000 kg) |

| Communication |

| Observation de la Terre et télédétection |

| Navigation et PNT |

| Science et exploration |

| Démonstration technologique |

| Commercial |

| Gouvernemental et défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie de propulsion | Propulseurs à effet Hall | ||

| Propulseurs ioniques à grilles | |||

| Propulseurs à plasma multi-étages à haute efficacité (HEMPT) | |||

| Propulseurs à plasma pulsé (PPT) | |||

| Autres | |||

| Par masse de satellite | Petits (moins de 500 kg) | ||

| Moyens (500 kg à moins de 2 000 kg) | |||

| Grands (plus de 2 000 kg) | |||

| Par application | Communication | ||

| Observation de la Terre et télédétection | |||

| Navigation et PNT | |||

| Science et exploration | |||

| Démonstration technologique | |||

| Par utilisateur final | Commercial | ||

| Gouvernemental et défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et apportent leur nourriture à leur table.

- CAFÉS ET BARS - Un type d'établissement de restauration comprenant des bars et des pubs autorisés à servir des boissons alcoolisées à consommer sur place, des cafés servant des rafraîchissements et des plats légers, ainsi que des salons de thé et de café spécialisés, des bars à desserts, des bars à smoothies et des bars à jus.

- CUISINE FANTÔME - Un établissement de restauration qui utilise une cuisine commerciale dans le but de préparer des aliments pour la livraison ou à emporter uniquement, sans clients sur place.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite basse terrestre (LEO) | Les satellites en orbite basse terrestre orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites en orbite terrestre moyenne sont situés au-dessus des satellites en orbite basse et en dessous des satellites en orbite géostationnaire et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de mini-satellites basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de petits satellites (SSLV) | Le lanceur de petits satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.