Taille et Part du Marché de la Gestion de la Sécurité et des Vulnérabilités

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

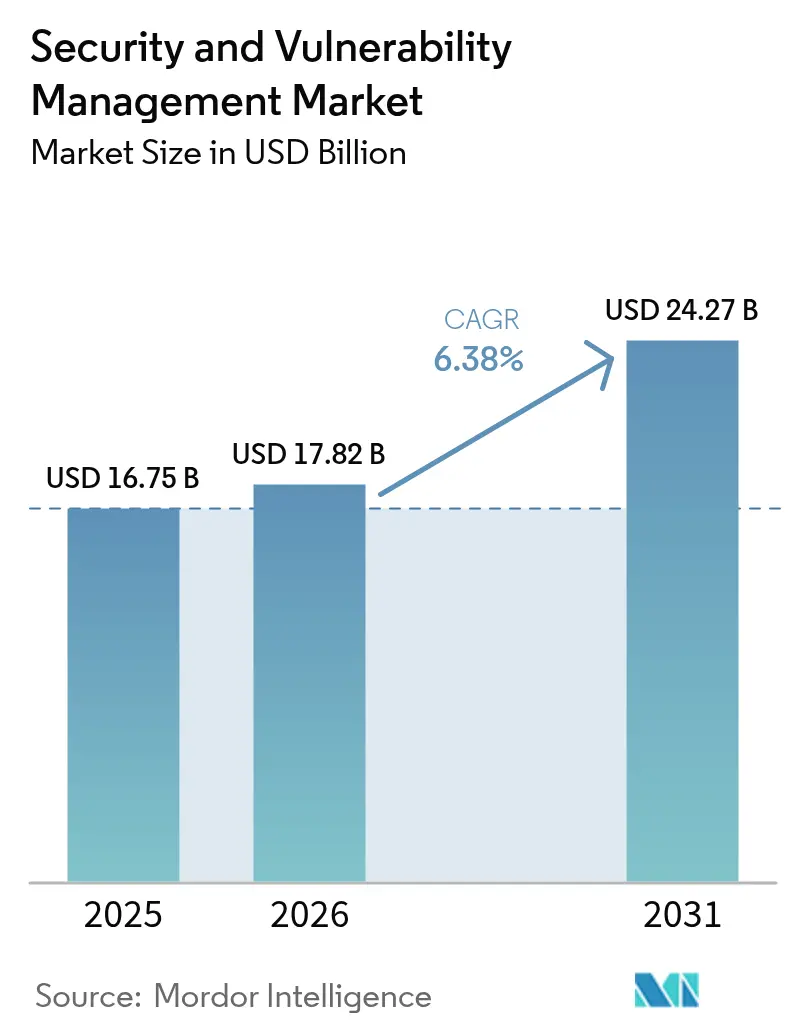

| Taille du Marché (2026) | 17.82 Milliards de dollars |

| Taille du Marché (2031) | 24.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion de la Sécurité et des Vulnérabilités par Mordor Intelligence

La taille du marché de la Gestion de la Sécurité et des Vulnérabilités en 2026 est estimée à 17,82 milliards USD, en progression par rapport à la valeur 2025 de 16,75 milliards USD, avec des projections pour 2031 indiquant 24,27 milliards USD, croissant à un TCAC de 6,4 % sur la période 2026-2031. Le marché de la Gestion de la Sécurité et des Vulnérabilités continue de bénéficier des réglementations obligatoires en matière de cyber-risques, d'une sensibilisation accrue des conseils d'administration et d'un virage stratégique vers des plateformes unifiées de gestion de l'exposition qui limitent la prolifération des outils. La numérisation rapide, les attaques assistées par l'IA et l'adoption du modèle zéro confiance soutiennent la croissance des budgets malgré les pressions macroéconomiques, faisant du marché de la Gestion de la Sécurité et des Vulnérabilités un pilier central de la résilience des entreprises. La consolidation des fournisseurs reste une force déterminante, car les trois quarts des organisations souhaitent réduire le nombre de leurs fournisseurs, incitant les acteurs de plateformes à étendre leur offre de l'analyse à la remédiation automatisée. Les analyses basées sur le risque supplantent désormais les simples comptages de sévérité brute, reflétant la manière dont le marché de la Gestion de la Sécurité et des Vulnérabilités s'aligne sur les assureurs qui exigent une visibilité continue pour leurs décisions de souscription[1]IBM Security, "Indice des Menaces 2025," ibm.com.

Principaux Enseignements du Rapport

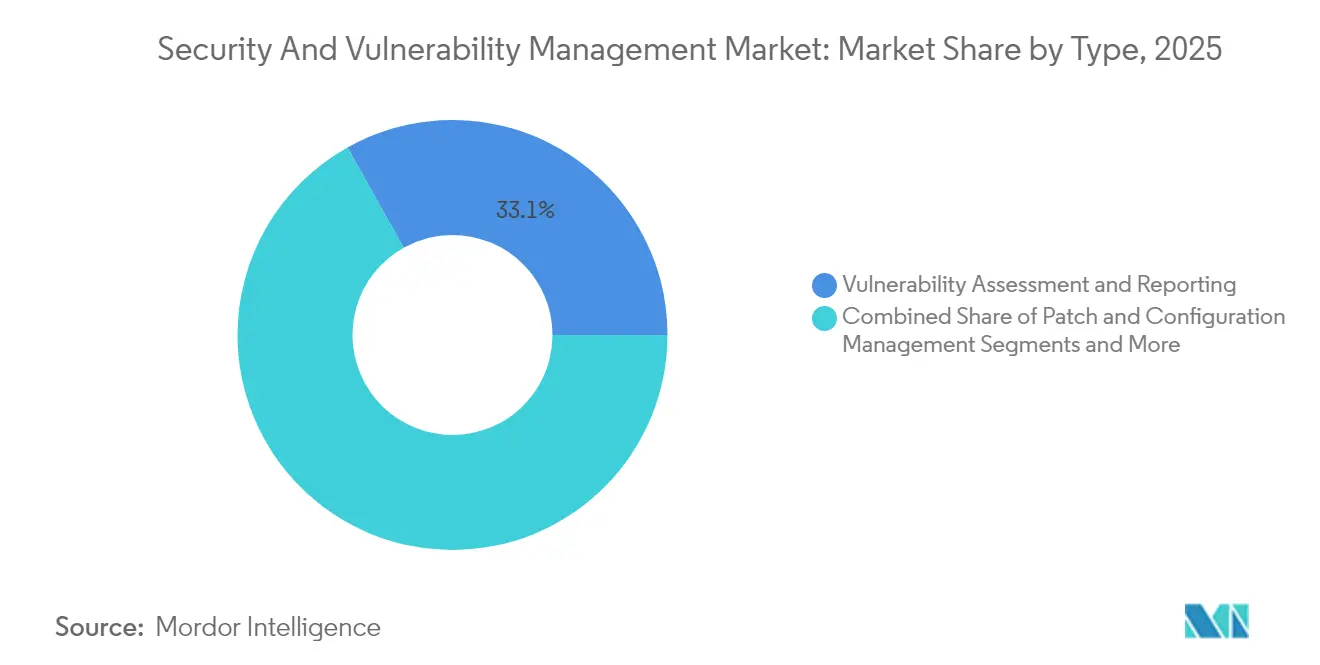

- Par type, l'Évaluation et le Reporting des Vulnérabilités représentaient 33,12 % de la taille du marché de la Gestion de la Sécurité et des Vulnérabilités en 2025, tandis que la Gestion des Vulnérabilités Basée sur le Risque (GVBR) croît à un TCAC de 6,85 %.

- Par mode de déploiement, les solutions sur site ont capturé 68,25 % du marché de la Gestion de la Sécurité et des Vulnérabilités en 2025, mais le déploiement cloud progresse à un TCAC de 7,78 % jusqu'en 2031.

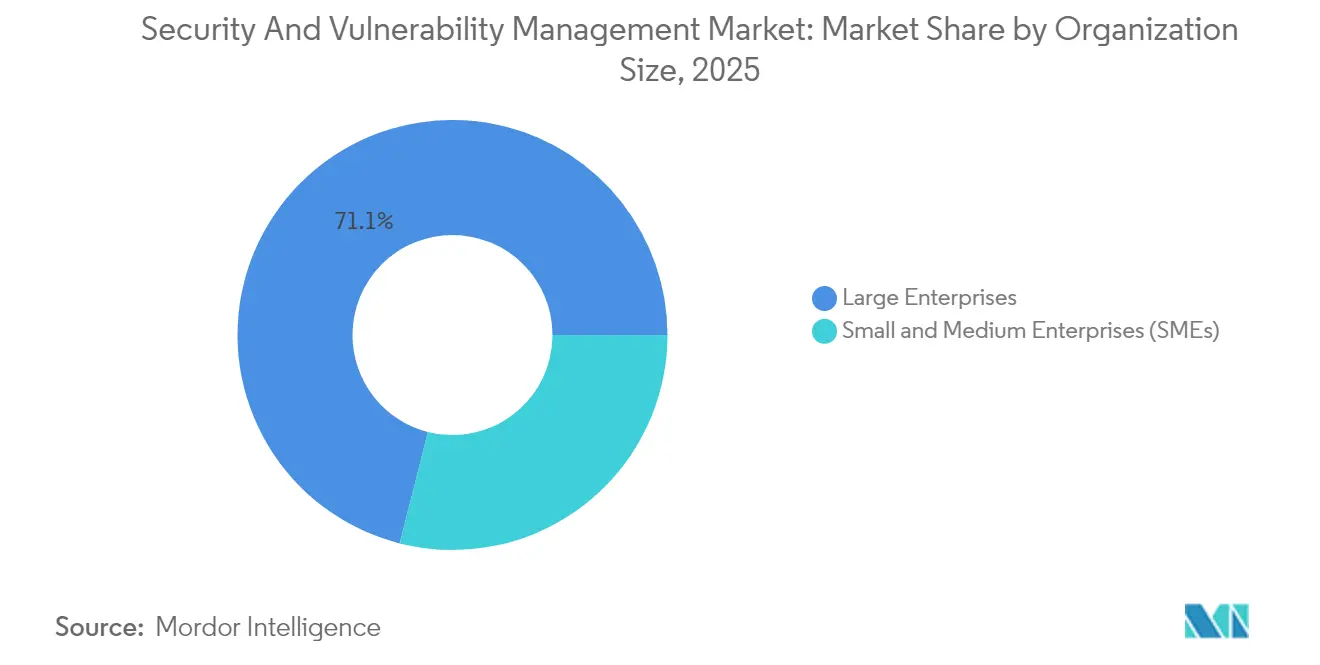

- Par taille d'organisation, les grandes entreprises ont généré 71,05 % des revenus de 2025, mais les PME se développent à un TCAC de 7,55 %.

- Par secteur d'utilisation final, le BFSI était en tête avec 22,32 % des revenus en 2025, et la Santé et les Sciences de la Vie devrait croître à un TCAC de 6,55 %.

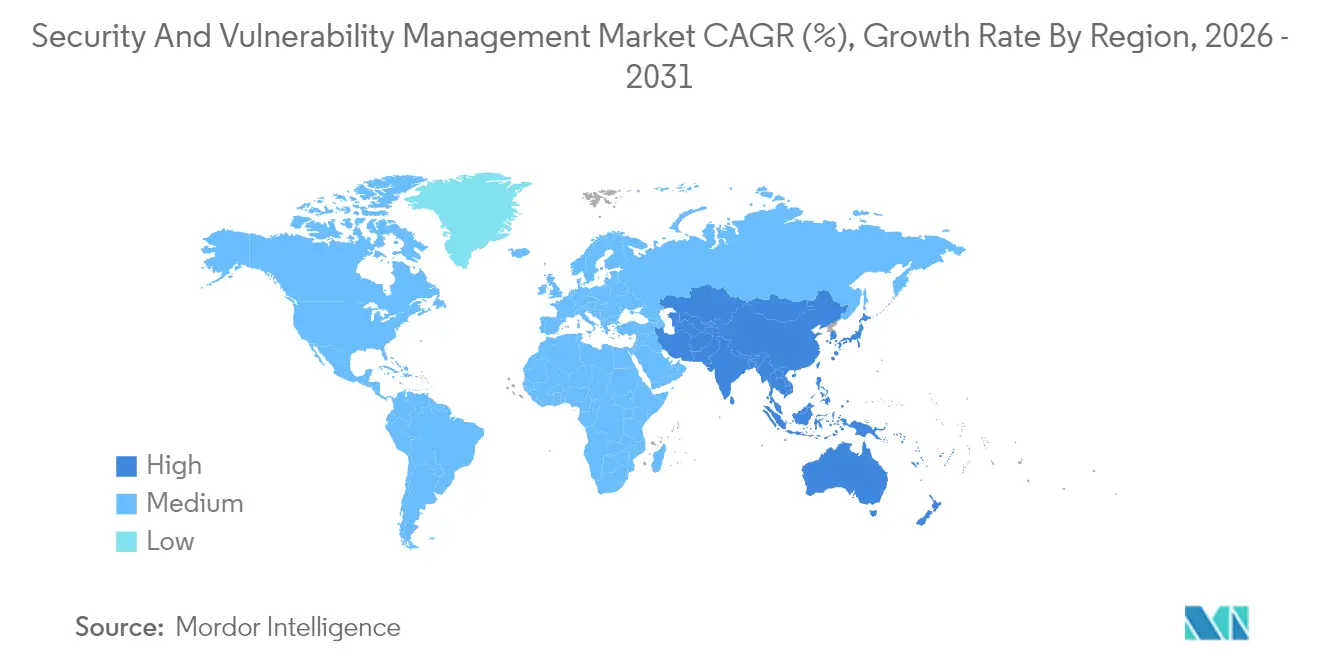

- Par géographie, l'Amérique du Nord détenait 37,12 % de la part du marché de la Gestion de la Sécurité et des Vulnérabilités en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Gestion de la Sécurité et des Vulnérabilités*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volume et sophistication croissants des cyberattaques | +1.8% | Mondial, effet de pointe en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption rapide du cloud et du DevOps élargissant la surface d'attaque | +1.2% | Mondial, plus visible en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Conformité réglementaire et mandats de souveraineté des données | +1.5% | Europe (NIS2), Amérique du Nord (CMMC) | Moyen terme (2-4 ans) |

| Prolifération des actifs IoT/OT dans les infrastructures critiques | +0.9% | Mondial, accentué dans les corridors industriels | Long terme (≥ 4 ans) |

| Les besoins de souscription en cyber-assurance nécessitent une visibilité continue | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Mandats de Nomenclature Logicielle (SBOM) dans les chaînes d'approvisionnement | +0.4% | Amérique du Nord en tête, se répandant vers l'UE et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volume et Sophistication Croissants des Cyberattaques

IBM a enregistré une hausse de 84 % en glissement annuel des logiciels de vol d'informations diffusés par hameçonnage, tandis que ChatGPT-4 a exploité 87 % des CVE d'un jour lorsqu'il était présenté avec des identifiants, signalant un changement critique dans les capacités adversariales. Le secteur manufacturier reste l'industrie la plus ciblée, car les lacunes dans les technologies opérationnelles attirent les extorqueurs. La région Asie-Pacifique a enregistré une augmentation de 13 % des incidents en 2024, renforçant sa priorité au sein du marché de la Gestion de la Sécurité et des Vulnérabilités. Les intrusions centrées sur l'identité représentent désormais 30 % des violations, faisant du vol d'identifiants le principal vecteur d'accès. Le marché de la Gestion de la Sécurité et des Vulnérabilités pivote donc vers une priorisation axée sur l'exploitabilité plutôt que vers une application de correctifs généralisée.

Adoption Rapide du Cloud et du DevOps Élargissant la Surface d'Attaque

L'étude de Microsoft sur les risques multicloud a révélé que 38 % des organisations exploitent des charges de travail publiquement exposées, hautement privilégiées et présentant des vulnérabilités critiques. Palo Alto Networks a découvert que 80 % des expositions se trouvent dans des environnements conteneurisés, soulignant la complexité qu'introduit le DevOps. Bien que 68 % des petites entreprises affirment pratiquer le DevSecOps, seulement 12 % effectuent des analyses à chaque validation, créant une opportunité pour le marché de la Gestion de la Sécurité et des Vulnérabilités de fournir des analyses intégrées. La couverture sans agent, illustrée par le Centre de Commandement de Sécurité de Google Cloud, supprime les frictions de déploiement et accélère l'adoption sur l'ensemble du marché de la Gestion de la Sécurité et des Vulnérabilités.

Conformité Réglementaire et Mandats de Souveraineté des Données

La directive NIS2 de l'UE s'applique à environ 350 000 entités et menace d'amendes pouvant atteindre 10 millions EUR en cas de non-conformité. Aux États-Unis, le CMMC 2.0 définit la maturité en matière de cybersécurité pour chaque fournisseur de défense traitant des données contrôlées. Les amendements à la Partie 500 du Département des Services Financiers de New York ajoutent des obligations d'accès privilégié et des seuils d'incident de 24 heures pour les banques et les assureurs[2]Département des Services Financiers de l'État de New York, "Amendements à la Réglementation sur la Cybersécurité Partie 500," dfs.ny.gov. Le dépôt obligatoire de SBOM couvre désormais tous les nouveaux contrats logiciels de l'Armée américaine, renforçant la transparence dans les chaînes d'approvisionnement. Ces règles augmentent les dépenses, prouvant que le marché de la Gestion de la Sécurité et des Vulnérabilités n'est plus discrétionnaire.

Prolifération des Actifs IoT/OT dans les Infrastructures Critiques

Armis a signalé une hausse de 200 % des cyberévénements touchant les services publics et autres environnements de technologies opérationnelles en 2024. La NERC a signalé des vulnérabilités latentes dans les OT comme une menace systémique pour la fiabilité, préconisant une surveillance permanente sur les sites énergétiques. Les fabricants prévoient de porter les budgets de cybersécurité à 7 % des dépenses informatiques totales, en dirigeant jusqu'à 40 % vers la sécurité des réseaux. Le marché de la Gestion de la Sécurité et des Vulnérabilités répond avec des scanners spécialisés qui analysent les protocoles industriels et identifient les micrologiciels non pris en charge, guidant l'orchestration des correctifs tout en minimisant les temps d'arrêt.

Analyse de l'Impact des Freins sur le Marché de la Gestion de la Sécurité et des Vulnérabilités*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût total de possession élevé pour les PME | -0.8% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en cybersécurité qualifiés | -1.2% | Mondial, sévère en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Fatigue des alertes due à la surcharge de données sur les vulnérabilités | -0.6% | Mondial, concentré parmi les grandes entreprises | Moyen terme (2-4 ans) |

| Dépendance vis-à-vis des fournisseurs et préoccupations liées à la consolidation | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé pour les PME

Quatre-vingt-treize pour cent des dirigeants de PME reconnaissent le cyber-risque, mais seulement 36 % investissent dans de nouveaux outils car les deux tiers citent des obstacles de coût. Des études européennes révèlent que 60 % des PME victimes de violations ferment dans les six mois, illustrant la tension budgétaire. Les hôpitaux de New York estiment des factures de conformité annuelles allant de 50 000 USD pour les petits établissements à 2 millions USD pour les grands réseaux. Le marché de la Gestion de la Sécurité et des Vulnérabilités répond avec des modèles d'abonnement qui regroupent l'analyse, la notation des risques et les analyses de tableau de bord dans une seule licence cloud.

Pénurie de Talents Qualifiés en Cybersécurité

La NERC signale que les lacunes en matière de personnel menacent la conformité aux normes des infrastructures critiques et ralentissent la remédiation. Seulement 41 % des PME possèdent la profondeur technique nécessaire pour intégrer des contrôles de sécurité dans les pipelines DevOps. Les co-pilotes SOC basés sur l'IA d'IBM trient désormais les alertes et recommandent des correctifs, reflétant la manière dont l'automatisation atténue la pénurie de compétences. Le marché de la Gestion de la Sécurité et des Vulnérabilités promeut donc des offres pilotées par l'IA et des services gérés pour combler le déficit en capital humain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Gestion de la Sécurité et des Vulnérabilités

Par Type :

La GVBR Gagne en Dynamisme au Sein d'un Portefeuille en DiversificationLa taille du marché de la Gestion de la Sécurité et des Vulnérabilités attribuée à l'Évaluation et au Reporting des Vulnérabilités s'élevait à 5,55 milliards USD en 2025, soit l'équivalent de 33,12 % du chiffre d'affaires total. La GVBR se développe à un TCAC de 6,85 % car les acheteurs ciblent les 3 % de failles qui présentent un risque réel, une stratégie validée par l'acquisition de Vulcan Cyber par Tenable. L'analyse des conteneurs et des charges de travail cloud progresse parallèlement à l'adoption de Kubernetes, tandis que les Tests de Sécurité des Applications s'intègrent dans des plateformes de gestion de la posture couvrant le code, le pipeline et les artefacts d'exécution.

Les produits GVBR intègrent désormais des flux de renseignements sur les menaces, des scores de criticité des actifs et la disponibilité des exploits, générant des backlogs classés plutôt que des listes statiques. Le marché de la Gestion de la Sécurité et des Vulnérabilités migre donc de la détection vers l'aide à la décision. Les modules de gestion des correctifs et de la configuration restent essentiels pour les secteurs réglementés, et les scanners IoT/OT analysent les protocoles propriétaires pour découvrir les faiblesses des micrologiciels. Cette diversité de modules préfigure une vision de tableau de bord unique qui ancre les cycles de renouvellement des entreprises.

Par Mode de Déploiement :

L'Adoption du Cloud Défie la Suprématie Sur SiteLes déploiements sur site contrôlaient 68,25 % du marché de la Gestion de la Sécurité et des Vulnérabilités en 2025, les banques, les principaux acteurs de la défense et les services publics protégeant les données sensibles dans des périmètres physiques. Néanmoins, le déploiement cloud progresse à un TCAC de 7,78 % jusqu'en 2031. L'analyse des vulnérabilités sans agent de Google Cloud élimine les déploiements logiciels et accélère les efforts de preuve de concept, renforçant l'attractivité de la livraison en mode SaaS.

Les modèles hybrides dominent les feuilles de route des grandes entreprises car ils combinent l'analyse à faible latence des réseaux internes avec des analyses cloud élastiques. Le marché de la Gestion de la Sécurité et des Vulnérabilités évolue ainsi vers un maillage de collecteurs sur site, de nœuds cloud privés et d'analyses hyperscale. Les fédérations de politiques permettent aux clients de satisfaire aux obligations NIS2 ou CMMC tout en capitalisant sur les avantages du cloud, garantissant qu'aucun modèle de déploiement seul ne pourra satisfaire chaque cadre de contrôle.

Par Taille d'Organisation :

La Montée en Puissance des PME Complète la Domination des Grandes EntreprisesLes grandes entreprises ont généré 71,05 % des revenus de 2025 en raison d'exigences de certification strictes et d'investissements matures dans les centres opérationnels de sécurité. Elles achètent des plateformes qui intègrent le renseignement sur les vulnérabilités, les inventaires d'actifs et l'automatisation avec les flux de travail SIEM. Le marché de la Gestion de la Sécurité et des Vulnérabilités soutient ces besoins grâce à des API qui synchronisent la gestion des tickets, la CMDB et les pipelines DevOps.

Les PME contribuent à des volumes absolus plus faibles mais croissent plus rapidement à un TCAC de 7,55 %. Elles se tournent vers des packages SaaS clés en main qui regroupent l'analyse, la priorisation et la remédiation gérée en un seul service. Critical Start, par exemple, associe les capteurs Qualys à une assistance d'analyste 24h/24 et 7j/7 pour offrir une protection de niveau entreprise sans personnel complexe. Le marché de la Gestion de la Sécurité et des Vulnérabilités équilibre donc les suites d'entreprise à fonctionnalités avancées avec des offres simplifiées pour les PME, élargissant son bassin total accessible.

Par Secteur d'Utilisation Final :

La Santé Accélère Tandis que le BFSI Stabilise sa CroissanceLe secteur BFSI était en tête avec 22,32 % de la part du marché de la Gestion de la Sécurité et des Vulnérabilités en 2025, porté par la surveillance des risques systémiques et les lourdes pénalités en cas de violation. Les mises à jour de Bâle III et les révisions de la Partie 500 du Département des Services Financiers de New York exigent des tests de contrôle continus, poussant les banques à maintenir des grilles d'analyse à grande échelle.

La Santé et les Sciences de la Vie est le secteur à la croissance la plus rapide avec un TCAC de 6,55 % car la numérisation expose les données des patients et les dispositifs connectés. New York impose que chaque hôpital nomme un RSSI et signale les incidents dans les 72 heures, fournissant un modèle que d'autres États peuvent reproduire. Le secteur manufacturier à forte composante OT investit également massivement pour prévenir les rançongiciels susceptibles de provoquer des arrêts, faisant du marché de la Gestion de la Sécurité et des Vulnérabilités un élément intégral de la résilience de l'Industrie 4.0.

Analyse Géographique

Marché de la Gestion de la Sécurité et des Vulnérabilités en Amérique du Nord

L'Amérique du Nord a dominé le marché de la Gestion de la Sécurité et des Vulnérabilités avec une part de 37,12 % en 2025. Des mandats fédéraux tels que le CMMC 2.0 et le Décret exécutif 14144 intègrent une gouvernance continue des vulnérabilités dans les règles de passation des marchés publics. Le Canada et le Mexique adoptent des référentiels similaires pour les projets transfrontaliers d'infrastructures critiques, assurant ainsi la continuité des dépenses. Des coûts de violation élevés, une large base de fournisseurs technologiques et des marchés actifs de la cyberassurance soutiennent ce leadership.

Marché de la Gestion de la Sécurité et des Vulnérabilités en Asie-Pacifique

L'Asie-Pacifique enregistre le TCAC futur le plus élevé à 7,21 %. PwC projette des dépenses régionales en cybersécurité de 52 milliards USD en 2027, alors que les conseils d'administration réagissent à une part de 31 % des cyberincidents mondiaux. La loi australienne sur la cybersécurité de 2024 impose des référentiels pour les appareils intelligents et exige la divulgation des paiements de rançongiciels, tandis que le Centre national de cybersécurité de la Nouvelle-Zélande met en œuvre des contrôles pour le secteur public. La Chine, le Japon, l'Inde et la Corée du Sud stimulent la demande portée par le secteur manufacturier, propulsant le marché de la Gestion de la Sécurité et des Vulnérabilités aussi bien dans les usines que dans les infrastructures en nuage.

Marché de la Gestion de la Sécurité et des Vulnérabilités en EMEA et en Amérique du Sud

L'Europe suit une trajectoire ferme alors que NIS2 entre en vigueur dans les 27 États membres, soumettant les opérateurs des secteurs de l'énergie, des transports, de la finance et de la santé à des niveaux de sanctions pouvant atteindre 10 millions EUR (11,60 millions USD). L'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni ont adapté leur législation nationale pour s'aligner sur la directive, créant ainsi des pipelines de projets stables. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique enregistrent une dynamique émergente, car la croissance des services numériques expose de nouvelles surfaces d'attaque, incitant les nations à élaborer des stratégies s'inspirant des cadres européens et américains.

Paysage réglementaire

La réglementation se durcit autour de la remédiation continue et fondée sur les risques des vulnérabilités dans les secteurs gouvernemental, des infrastructures critiques et réglementés. Aux États-Unis, la CISA a publié la Directive opérationnelle contraignante (BOD) 26-04 le 10 juin 2026, exigeant des agences de la branche exécutive civile fédérale de prioriser les mises à jour de sécurité en fonction de signaux de risque tels que l'exposition publique et les vulnérabilités exploitées connues (KEV), renforçant un basculement des programmes fondés uniquement sur le CVSS vers une priorisation guidée par l'exploitabilité et des résultats de remédiation mesurables. Les orientations de conformité fédérale américaine continuent également d'accroître l'importance de l'assurance logicielle et de la gouvernance des correctifs (par exemple, l'OMB M-25-04 pour les exigences de gestion de la sécurité et de la confidentialité de l'information fédérale pour l'exercice 2025).

En Europe, la directive NIS2 (Directive (UE) 2022/2555) est mise en œuvre via des règles techniques exigeant explicitement des processus de gestion, de divulgation et d'atténuation des vulnérabilités. La Commission européenne a publié le règlement d'exécution (UE) 2024/2690 le 17 octobre 2024, établissant des exigences techniques et méthodologiques pour les mesures de gestion des risques de cybersécurité au titre de NIS2, tandis que l'ENISA a publié des orientations techniques de mise en œuvre (version 1.0) en juin 2025 pour aider les entités à traduire leurs obligations en contrôles. Ces cadres poussent les acheteurs vers des plans de remédiation documentés, des rapports prêts pour l'audit et des chaînes d'outils prenant en charge la gouvernance des vulnérabilités à travers l'informatique, le cloud et les chaînes d'approvisionnement.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les renseignements et les données de découverte des vulnérabilités (divulgations de type CVE/NVD, renseignements sur les menaces et signaux de vulnérabilités exploitées tels que la CISA KEV), ainsi que les inventaires d'actifs et la télémétrie provenant des terminaux, réseaux, charges de travail cloud et systèmes OT. Les principaux fournisseurs de solutions (éditeurs de plateformes d'évaluation des vulnérabilités, de gestion des correctifs/configurations et de gestion des vulnérabilités fondée sur les risques) construisent des couches d'analyse et d'orchestration qui priorisent la remédiation et s'intègrent aux outils ITSM et DevOps, aux CMDB et aux flux de travail des opérations de sécurité. Les hyperscalers et les places de marché cloud jouent de plus en plus le rôle d'accélérateurs de distribution et d'adoption pour l'analyse et la gestion de la posture délivrées via le cloud, tandis que les fournisseurs de services de sécurité managés associent des outils à des opérations 24h/24 et 7j/7 pour les acheteurs des PME et du marché intermédiaire.

En aval, la livraison et la remédiation dépendent des éditeurs de correctifs, des normes de configuration et du pipeline de gestion du changement en entreprise, où les points de blocage résultent souvent de la prolifération des outils, de la lassitude face aux alertes et des lacunes en compétences. L'assurance de la chaîne d'approvisionnement est également devenue un facteur formel de cette chaîne : la norme NIST SP 800-161 Rév. 1 (novembre 2024) élève les attentes en matière de gestion des risques de la chaîne d'approvisionnement en cybersécurité (C-SCRM) dans l'approvisionnement TIC, y compris la provenance et la résilience des fournisseurs, ce qui accroît la demande pour des flux de travail de gestion des vulnérabilités tenant compte des SBOM et une intégration des risques tiers. À mesure que la convergence IT-OT élargit la diversité des actifs, des fournisseurs spécialisés de découverte OT et d'analyse tenant compte des protocoles alimentent des plateformes unifiées de gestion de l'exposition afin de maintenir une visibilité de bout en bout.

Paysage Concurrentiel

Le marché de la Gestion de la Sécurité et des Vulnérabilités présente une consolidation modérée. Tenable, Qualys, Rapid7, IBM et Palo Alto Networks se classent parmi les principaux fournisseurs de plateformes. Le rachat de Vulcan Cyber par Tenable pour 147 millions USD renforce sa suite de gestion de l'exposition, illustrant un virage vers une visibilité complète de la pile. IBM a cédé QRadar SaaS à Palo Alto Networks pour se concentrer sur les flux de travail des centres opérationnels de sécurité alimentés par l'IA, démontrant un réalignement de portefeuille.

Des perturbateurs tels que Wiz atteignent des valorisations élevées grâce à des modèles de risque natifs du cloud. CrowdStrike intègre la télémétrie des points de terminaison avec les informations sur les vulnérabilités réseau et s'associe à Fortinet pour aligner la posture des pare-feux. Les alliances écosystémiques signalent un éloignement des batailles de solutions ponctuelles vers des structures de données partagées. Les start-ups se concentrant sur les OT, l'analyse SBOM et l'analyse des modèles d'IA comblent des lacunes que les acteurs établis ne peuvent pas encore couvrir à grande échelle, prouvant que le marché de la Gestion de la Sécurité et des Vulnérabilités soutient à la fois la consolidation et l'innovation spécialisée.

La concurrence par les prix s'intensifie dans le segment des PME, où les offres groupées par abonnement l'emportent sur les licences à forte intensité de capital. Dans les grandes entreprises, la différenciation repose sur la précision de la priorisation des risques, l'étendue de la couverture des actifs et l'intégration des flux de travail. Le marché de la Gestion de la Sécurité et des Vulnérabilités équilibre donc valeur et profondeur des fonctionnalités selon les niveaux.

Leaders du Secteur de la Gestion de la Sécurité et des Vulnérabilités

IBM Corporation

Qualys Inc.

Hewlett Packard Enterprise Company

Dell EMC

Broadcom Inc. (Symantec Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Gestion de la Sécurité et des Vulnérabilités

- Tenable Holdings Inc.

- Qualys Inc.

- Rapid7 Inc.

- IBM Corporation

- Cisco Systems Inc.

- Microsoft Corporation

- Broadcom Inc. (Symantec)

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Trend Micro Inc.

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd.

- CrowdStrike Holdings Inc.

- Fortinet Inc.

- McAfee Corp.

- Tripwire Inc. (Belden)

- Ivanti

- ServiceNow Inc.

- ATandT Cybersecurity (AlienVault)

- Skybox Security Inc.

- F-Secure Corporation

- Flexera Software LLC (Secunia Research)

- Netskope Inc.

Lire l'Analyse des Entreprises du Marché de la Gestion de la Sécurité et des Vulnérabilités

Opportunités de marché et perspectives d'avenir

La modernisation portée par la réglementation crée un espace à court terme pour la remédiation automatisée et fondée sur les risques ainsi que pour des rapports prêts pour l'audit, alignés sur les guides d'action gouvernementaux. La directive BOD 26-04 de la CISA (juin 2026) institutionnalise la priorisation basée sur des signaux de risque tels que l'exposition et le statut KEV, relevant le niveau attendu des programmes de gestion des vulnérabilités capables de démontrer une logique de tri et des progrès de remédiation, et non plus seulement des listes de gravité statiques. L'avis public FedRAMP 0014 exige également que les offres de services cloud adoptent de nouvelles exigences de détection et de réponse aux vulnérabilités (VDR) et d'évaluation et de rapport sur les vulnérabilités (VER) avant le 7 décembre 2026, ce qui soutient la demande pour une analyse continue, une collecte de preuves normalisée et des rapports lisibles par machine pouvant être intégrés dans les opérations SaaS.

La plateformisation et la sécurité de la chaîne d'approvisionnement façonnent également les zones d'expansion possibles pour les fournisseurs. Accenture a annoncé en juin 2026 avoir conclu des accords pour acquérir une participation majoritaire dans Dragos ainsi que 100 % de runZero et NetRise (valeur d'entreprise combinée d'environ 4,175 milliards USD) afin de construire des capacités de bout en bout couvrant l'OT, la découverte d'actifs et les risques liés aux firmwares et aux SBOM, renforçant la préférence des acheteurs pour une gestion intégrée de l'exposition à travers les infrastructures critiques et les chaînes d'approvisionnement logicielles. Les investissements et le développement de produits dans la gestion de la posture de risque cyber et la visibilité des risques tiers appuient davantage cette orientation, notamment la levée de 75 millions USD par UpGuard en février 2026 pour développer des capacités alimentées par l'IA et ses efforts de mise sur le marché à l'échelle mondiale. Pris ensemble, ces mouvements indiquent une demande pour une gestion unifiée de l'exposition reliant la découverte, la priorisation et la remédiation à travers le cloud, l'OT et les écosystèmes de fournisseurs.

Développements Récents du Secteur sur le Marché de la Gestion de la Sécurité et des Vulnérabilités

- Juillet 2026 : IBM et Red Hat ont étendu le Project Lightwell avec de nouvelles offres commerciales axées sur la construction d'une infrastructure automatisée de confiance pour la chaîne d'approvisionnement logicielle. L'initiative se concentre sur l'identification, la priorisation et la remédiation des vulnérabilités logicielles dans les composants open source, renforçant un basculement vers une remédiation opérationnalisée plutôt que des programmes de simple analyse.

- Mars 2026 : Qualys a lancé Agent Val, un agent IA pour la validation sécurisée des exploits et la remédiation autonome des risques au sein de son offre Enterprise TruRisk Management. Cette version renforce les flux de travail agentiques qui valident l'exploitabilité et déclenchent des actions de remédiation, aidant les organisations à réduire la lassitude face aux alertes et à accélérer les décisions de correction.

- Février 2025 : Qualys a lancé le Managed Risk Operations Center (mROC) Partner Alliance pour aider les fournisseurs de services managés à développer leurs services de gestion des risques cyber. En formalisant un modèle d'opérations mené par des partenaires autour de la gestion des vulnérabilités et des risques, le programme soutient une adoption plus large parmi les organisations qui manquent de talents en sécurité en interne.

Marché de la Gestion de la Sécurité et des Vulnérabilités Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les logiciels et services associés utilisés pour identifier, évaluer, prioriser et corriger les vulnérabilités de sécurité au sein des actifs informatiques, des applications et des réseaux. Le chiffre d'affaires est comptabilisé lorsque des outils ou des programmes managés sont directement utilisés pour l'évaluation des vulnérabilités, l'application de correctifs, le renforcement de la configuration et le suivi de la remédiation.

Exclusions du périmètre : les contrats de rétention pour la réponse aux incidents autonomes et l'externalisation informatique générale sont exclus lorsqu'ils ne sont pas liés à des flux de travail de découverte et de remédiation des vulnérabilités.

Aperçu de la segmentation

- Par Type

- Évaluation et Reporting des Vulnérabilités

- Gestion des Correctifs et de la Configuration

- Gestion des Vulnérabilités Basée sur le Risque (GVBR)

- Analyse des Conteneurs et des Charges de Travail Cloud

- Tests de Sécurité des Applications

- Gestion des Vulnérabilités IoT/OT

- Par Mode de Déploiement

- Sur Site

- Cloud

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises (PME)

- Par Secteur d'Utilisation Final

- BFSI

- Santé et Sciences de la Vie

- Gouvernement et Défense

- Technologies de l'Information et Télécommunications

- Fabrication et Industrie

- Commerce de Détail et Commerce Électronique

- Énergie et Services Publics

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la première structure du bassin de demande et fixer des limites raisonnables pour l'adoption par région et par secteur. Nous nous sommes appuyés sur des sources publiques et officielles telles que la National Vulnerability Database (NVD), les avis de la CISA, les orientations du NIST, les rapports de l'ENISA et les publications de sécurité de l'UIT. Ces références ont permis de suivre les volumes de vulnérabilités, les schémas de gravité et l'orientation des politiques.

Pour ancrer le modèle de revenus, nous avons également utilisé des signaux complémentaires issus des dépôts publics d'entreprises, des présentations aux investisseurs, des annonces d'appels d'offres, des sites d'associations et de la presse technologique reconnue. Lorsque nécessaire, des abonnements payants agrégeant les données financières des entreprises, l'actualité et l'activité des brevets ont été utilisés pour réduire les lacunes manuelles, en particulier pour les feuilles de route produits en évolution rapide et le contexte des fusions-acquisitions. Ces sources sont uniquement illustratives, et des références publiques supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens primaires ont porté sur la confirmation de ce qui est effectivement acheté et déployé, ainsi que sur la manière dont les dépenses évoluent entre l'évaluation des vulnérabilités, la gestion des correctifs et des configurations, et les flux de travail plus récents de gestion de l'exposition. Nous avons échangé avec un ensemble de responsables de la sécurité, de responsables des opérations informatiques et de gestionnaires de la prestation de services dans les principales régions, afin de pouvoir vérifier et ajuster des hypothèses telles que l'orientation des prix, le comportement de renouvellement et la répartition entre cloud et sur site.

Répartition des répondants des travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 30 % | Directeurs généraux (CXO) : 14 % | APAC : 41 % |

| Acteurs de milieu de gamme : 56 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 37 % |

| Acteurs plus petits : 14 % | Managers : 47 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une approche descendante où les bassins de dépenses de sécurité ont été reconstitués par région, puis filtrés selon les cas d'usage de gestion des vulnérabilités à l'aide d'indicateurs d'adoption et de pénétration. Après avoir défini le bassin de demande, nous avons utilisé des approximations ascendantes sélectives pour vérifier la cohérence des totaux, notamment des fourchettes de prix échantillonnées par type de déploiement, des plages typiques de couverture par poste ou actif, et des retours des canaux sur la taille des transactions du marché intermédiaire.

Les intrants ont été choisis parce qu'ils reflètent un comportement d'achat observable et peuvent être mis à jour chaque année. Pour ce marché, nous nous sommes appuyés sur des indicateurs tels que les volumes de vulnérabilités signalés et les distributions de gravité, l'intensité de la migration vers le cloud en entreprise, la pression réglementaire et l'activité d'audit, les attentes en matière de cadence des correctifs, et l'adoption des services de sécurité managés par secteur. Lorsque les données étaient inégales, par exemple pour la divulgation des revenus des petits fournisseurs, les lacunes ont été traitées avec des fourchettes prudentes, puis affinées à l'aide des retours d'entretiens sur le mix client et les profils moyens de contrat.

Pour la prévision, nous avons utilisé une analyse de scénarios afin que la croissance puisse être expliquée par un petit nombre de facteurs sur lesquels les répondants primaires s'accordaient, notamment les préoccupations liées aux violations et à l'exposition, les besoins d'automatisation dans la remédiation, et le passage vers une visibilité continue. La série chronologique finale a été revue par rapport aux facteurs modélisés année par année afin que la courbe reste réaliste plutôt qu'excessivement lissée.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation entre plusieurs signaux indépendants, puis les écarts sont examinés au niveau de la région et du segment avant validation finale. Lorsqu'une valeur semble incohérente, nous réexaminons les hypothèses qui causent généralement l'écart, telles que le taux d'adoption, la progression des prix ou le mix cloud, et nous déclenchons un nouveau contact rapide avec les répondants concernés.

Une revue d'analyste en plusieurs étapes est utilisée pour vérifier la logique de calcul, la cohérence des unités et le traitement des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient sensiblement les dépenses, tels que des changements réglementaires importants ou des changements brusques dans l'activité d'exploitation des vulnérabilités. Avant livraison, une dernière vérification est effectuée pour garantir que les dernières publications publiques sont bien reflétées dans le modèle.

Taille du marché de la gestion de la sécurité et des vulnérabilités selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la gestion de la sécurité et des vulnérabilités peuvent sembler différentes même lorsqu'elles semblent couvrir le même sujet, car les cabinets peuvent comptabiliser des catégories d'outils différentes, utiliser des années de référence différentes, ou supposer des trajectoires d'évolution des prix différentes. Les différences apparaissent également lorsque les services sont comptabilisés de manière large, par exemple en regroupant des travaux d'opérations de sécurité non liés dans le même poste de dépenses.

En suivant les revenus des flux de travail de gestion des vulnérabilités par type et par mode de déploiement, puis en actualisant le calage temporel des devises et les vérifications du mix de segments, Mordor Intelligence maintient la taille de 2026 alignée sur ce qui est directement acheté pour l'évaluation, l'application de correctifs et la remédiation, plutôt que de regrouper de manière imprécise les dépenses de cybersécurité adjacentes. Les écarts restants s'expliquent généralement par la manière dont les plateformes de gestion de l'exposition sont traitées, par le fait que les services managés soient limités ou non au seul travail de gestion des vulnérabilités, et par le degré d'agressivité avec lequel la migration vers le cloud est supposée faire progresser le prix par client.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,82 milliards USD (2026) | |

| Cabinet de conseil mondial A | 17,90 milliards USD (2025) | Utilise 2025 comme année de référence et peut traiter les dépenses de plateforme relevant de programmes de sécurité plus larges comme faisant partie de la gestion des vulnérabilités, ce qui peut relever la valeur de départ par rapport à un périmètre limité aux seuls flux de travail. |

| Groupe de recherche sectorielle B | 17,63 milliards USD (2025) | S'appuie sur une base de référence de 2024 avec des projections pour 2025 et peut appliquer une progression de prix différente pour les déploiements cloud, ce qui déplace la courbe même lorsque les libellés des segments semblent similaires. |

L'écart observé dans le tableau s'explique principalement par l'alignement des années de référence et par ce qui est inclus dans le poste de dépenses, en particulier pour les plateformes groupées et les programmes de services. Grâce à des inclusions claires, des filtres reproductibles et des vérifications liées aux signaux d'adoption et de tarification, l'estimation reste pratique à mettre à jour et plus facile à retracer jusqu'à ses facteurs observables.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la Gestion de la Sécurité et des Vulnérabilités, et où en sera-t-il en 2031 ?

Le marché de la Gestion de la Sécurité et des Vulnérabilités est évalué à 17,82 milliards USD en 2026 et devrait atteindre 24,27 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

La Gestion des Vulnérabilités Basée sur le Risque croît à un TCAC de 6,85 % car les organisations priorisent les vulnérabilités en fonction de leur exploitabilité dans le monde réel plutôt que par volume.

Pourquoi l'Asie-Pacifique présente-t-elle la plus grande opportunité de croissance ?

La transformation numérique rapide et de nouvelles réglementations telles que la Loi sur la Cybersécurité 2024 de l'Australie augmentent les budgets de cybersécurité de 12,8 % par an, produisant un TCAC de 7,21 %.

Quels facteurs favorisent le déploiement cloud des outils de gestion des vulnérabilités ?

L'analyse sans agent, la mise à l'échelle élastique et la réduction des coûts de maintenance rendent les modèles SaaS attractifs même pour les secteurs réglementés qui conservent encore les données critiques sur site.

Comment les réglementations influencent-elles les décisions d'achat ?

Des cadres tels que NIS2 en Europe et CMMC 2.0 aux États-Unis imposent des amendes substantielles, contraignant les entreprises à adopter des plateformes de gestion continue des vulnérabilités.

La consolidation des fournisseurs est-elle évidente sur le marché ?

Oui. Les trois quarts des grandes entreprises visent à réduire le nombre d'outils, et des acquisitions telles que Tenable-Vulcan Cyber et Wiz-Dazz confirment la consolidation en cours.

Dernière mise à jour de la page le: