Taille et part du marché des services de sécurité gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.03 Milliards de dollars |

| Taille du Marché (2031) | 76.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.33% CAGR |

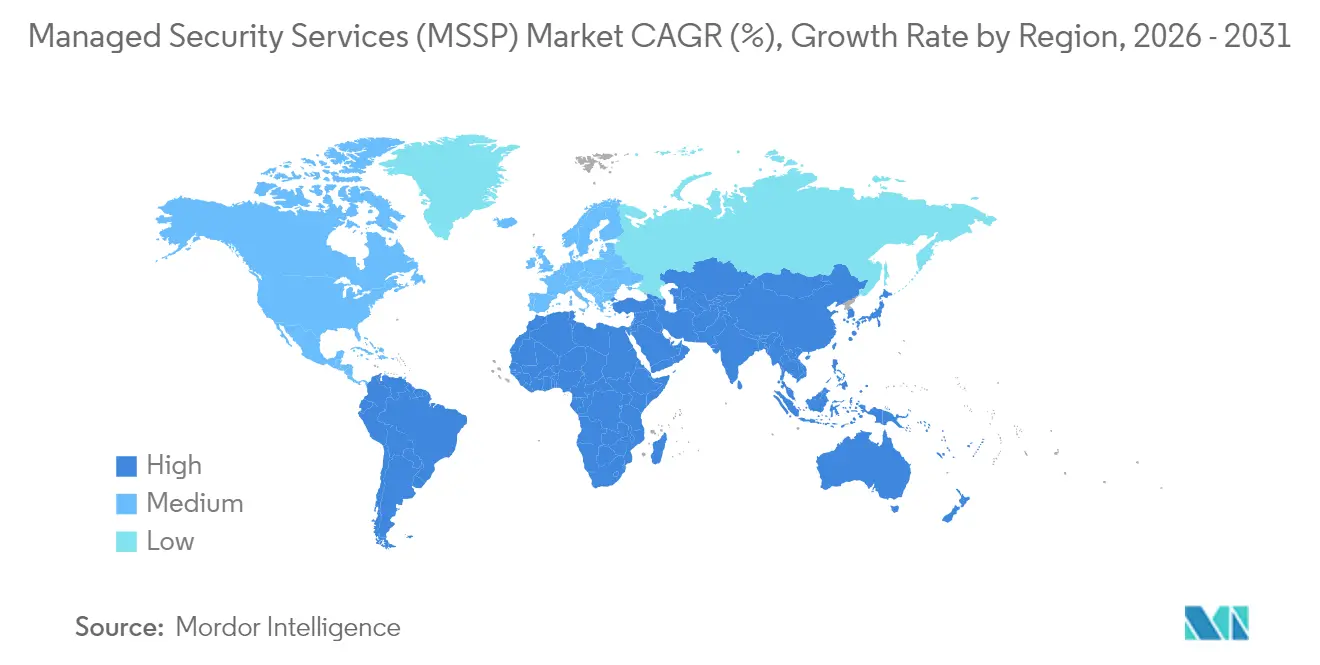

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

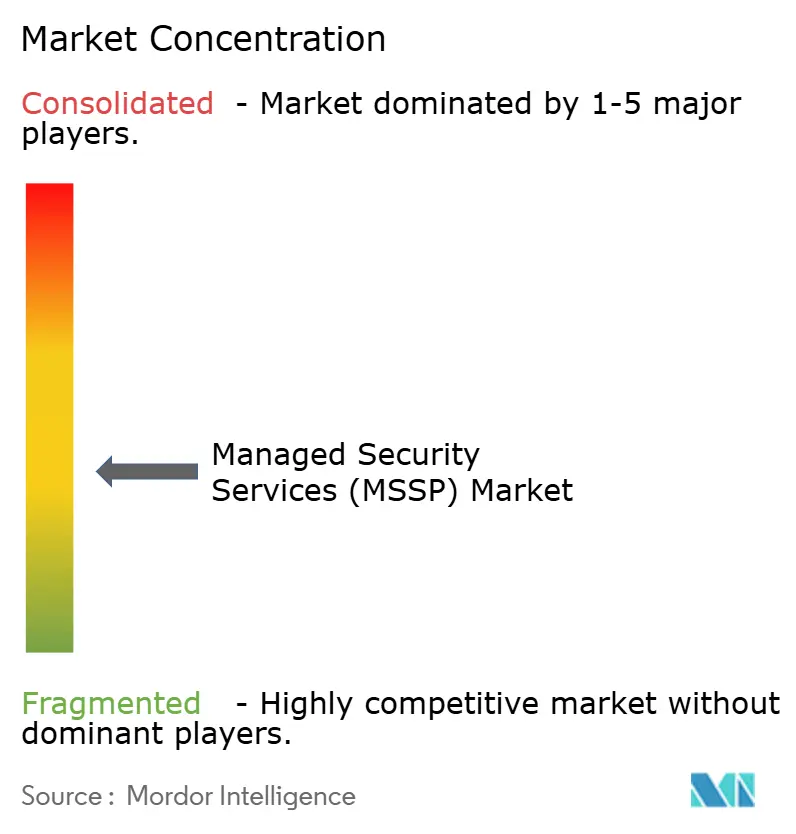

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de sécurité gérés par Mordor Intelligence

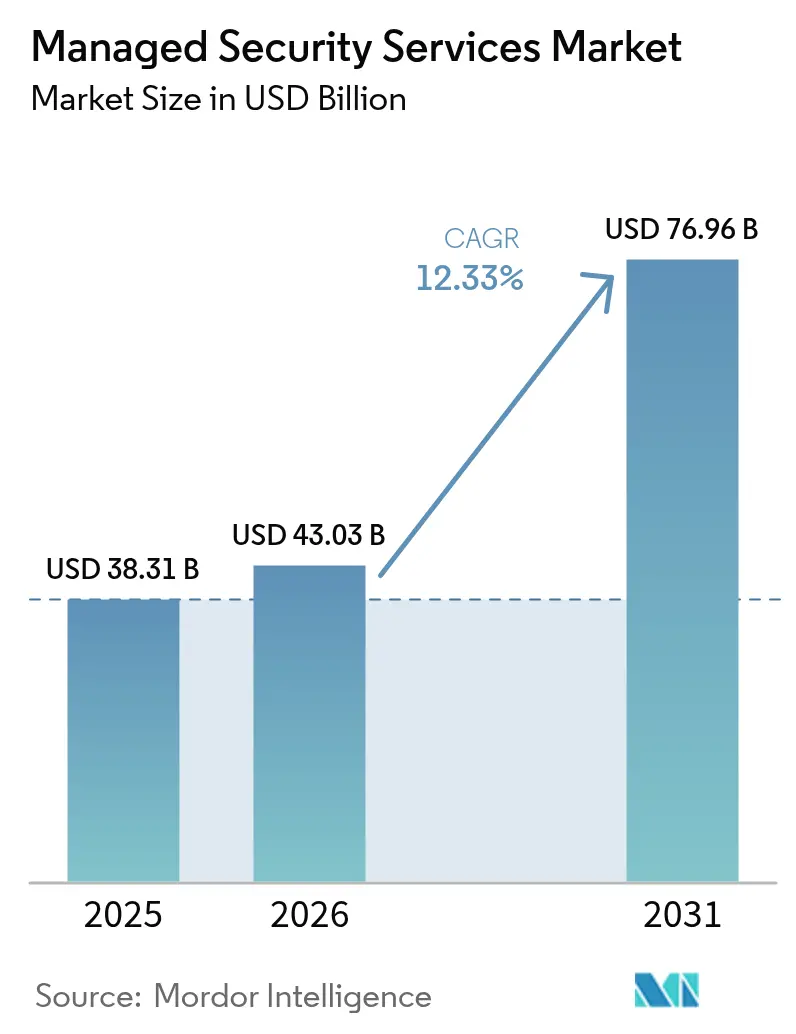

La taille du marché des services de sécurité gérés devrait passer de 38,31 milliards USD en 2025 et 43,03 milliards USD en 2026 à 76,96 milliards USD d'ici 2031, enregistrant un TCAC de 12,33 % entre 2026 et 2031.

La pression réglementaire accrue, notamment les directives DORA et NIS2 de l'Union européenne, pousse les entreprises à intégrer les contrôles de sécurité dès la phase de conception plutôt que de les ajouter a posteriori. Les organisations passent de défenses réactives à une détection prédictive des menaces basée sur l'IA, capable de s'adapter aux environnements hybrides. L'accélération de la migration vers le cloud, l'élargissement des surfaces d'attaque multi-cloud et la pénurie croissante de talents en cybersécurité amplifient davantage la demande d'externalisation. La concurrence s'intensifie à mesure que les hyperscalers cloud intègrent des analyses de sécurité dans leurs plateformes, obligeant les fournisseurs traditionnels à se différencier par une expertise sectorielle et des architectures de sécurité unifiées. La consolidation se poursuit, l'opération Sophos-Secureworks de 859 millions USD en 2024 illustrant l'urgence pour les fournisseurs d'acquérir des capacités d'analyse avancées.

Principaux enseignements du rapport

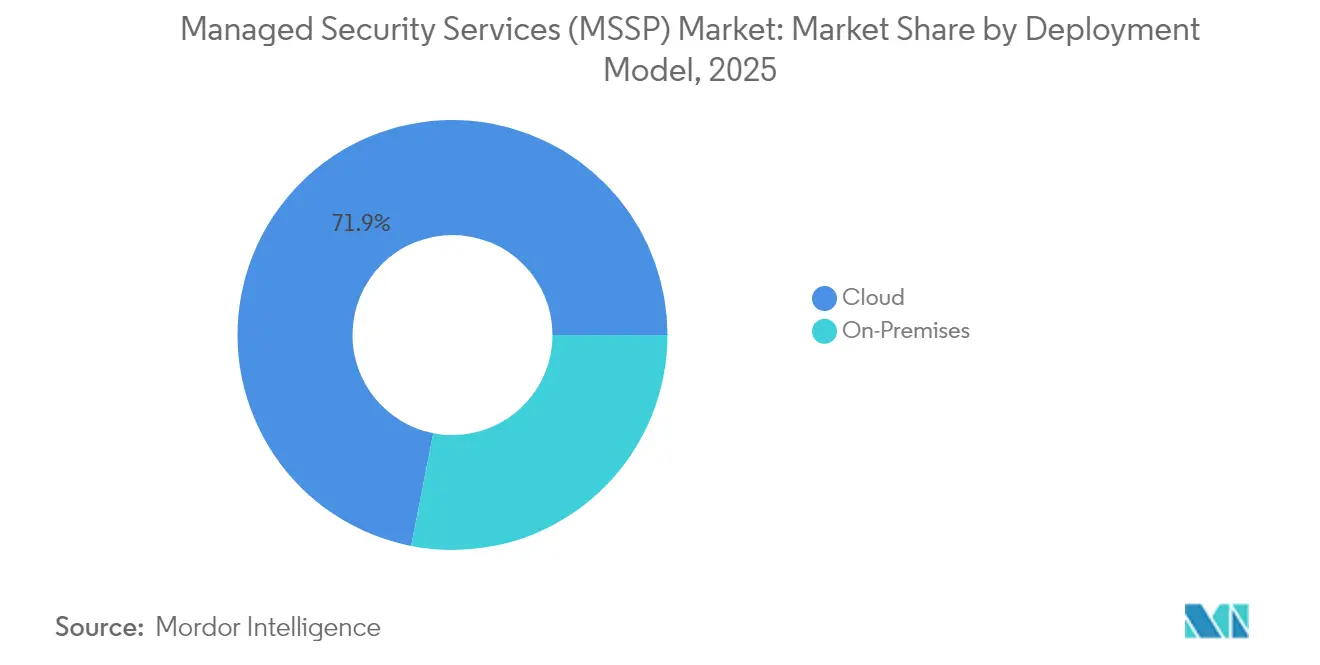

- Par modèle de déploiement, les services basés sur le cloud ont dominé avec 71,92 % de la part du marché des services de sécurité gérés en 2025 ; le déploiement sur site est en retrait tandis que le cloud progresse à un TCAC de 14,42 % jusqu'en 2031.

- Par type de service, la détection et réponse gérées a capté 27,05 % de la taille du marché des services de sécurité gérés (MSSP) en 2025 et progresse à un TCAC de 12,72 %.

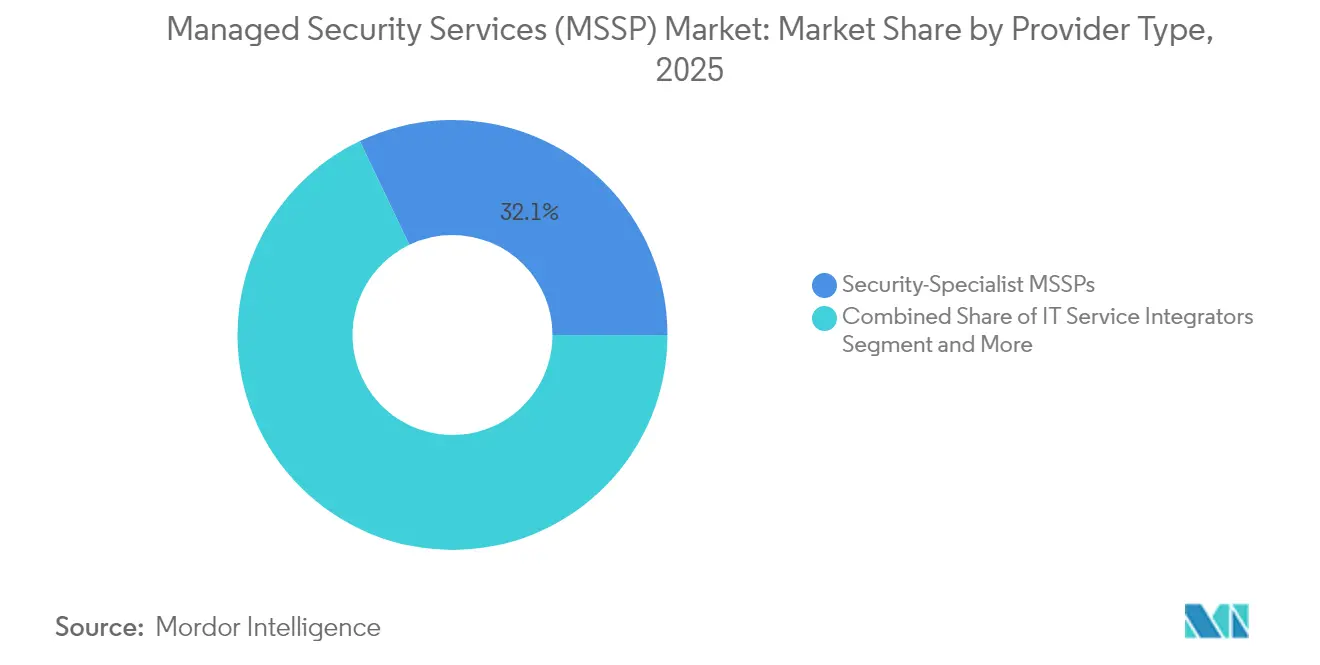

- Par type de fournisseur, les MSSP spécialistes de la sécurité ont détenu 32,10 % de la part des revenus en 2025, tandis que les MSSP hyperscalers cloud affichent le TCAC le plus élevé à 13,98 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a dominé avec 24,40 % de la part du marché des services de sécurité gérés en 2025 ; le secteur de la santé progresse le plus rapidement à un TCAC de 13,22 %.

- Par géographie, l'Amérique du Nord a représenté 29,05 % de la part des revenus en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus élevé à 12,95 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de sécurité gérés

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation des SOC par l'IA et essor de l'adoption de XDR | +2.1% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2-4 ans) |

| Élargissement de la surface d'attaque multi-cloud | +1.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Obligations de conformité dès la conception (DORA, NIS2, SEC) | +2.3% | UE en priorité, Amérique du Nord en secondaire | Court terme (≤ 2 ans) |

| Pression sur les coûts et les talents poussant vers les MSS co-gérés | +1.9% | Mondial, aigu en Asie-Pacifique et MEA | Moyen terme (2-4 ans) |

| Essor de la tarification à l'usage et des offres groupées MDR | +1.2% | Amérique du Nord et UE en cœur, expansion mondiale | Long terme (≥ 4 ans) |

| Urgence du chiffrement résistant aux ordinateurs quantiques | +0.9% | Mondial, priorité gouvernement et BFSI | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation des SOC par l'IA et essor de l'adoption de XDR

Les organisations intègrent l'intelligence artificielle dans les centres d'opérations de sécurité afin de raccourcir les cycles de détection et de réponse et de limiter la fatigue des analystes. Le Security Copilot de Microsoft intégré à Defender XDR réduit le temps moyen de réponse de 40 % et diminue les faux positifs de 60 %, illustrant comment l'IA générative accélère le triage et améliore la fiabilité. Cortex XSIAM de Palo Alto Networks traite déjà 1 billion d'événements quotidiens pour mettre en évidence les chemins d'attaque cachés, permettant aux MSSP de proposer des SLA axés sur les résultats qui justifient une tarification premium.[1]Palo Alto Networks, "Cortex XSIAM : Plateforme SOC autonome," paloaltonetworks.comCette approche atténue également les pénuries de talents, permettant une surveillance 24h/24 et 7j/7 avec des équipes d'analystes réduites. À mesure que les concurrents natifs de l'IA se multiplient, les fournisseurs traditionnels risquent une compression des marges s'ils n'intègrent pas l'investigation et la réponse autonomes à grande échelle. À moyen terme, les MSSP performants fusionneront les modèles d'IA avec une veille sur les menaces propriétaire pour anticiper les attaques avant la compromission initiale.

Élargissement de la surface d'attaque multi-cloud

L'adoption généralisée d'AWS, Azure et Google Cloud crée une visibilité fragmentée, laissant des failles de sécurité que les pirates exploitent. CrowdStrike a enregistré une hausse de 75 % d'une année sur l'autre des intrusions dans le cloud en 2024, due aux mauvaises configurations et aux identités sur-privilégiées. Les entreprises gèrent désormais 3,2 intégrations de sécurité par cloud, amplifiant le bruit des alertes. La plateforme SecOps de Google Cloud traite 400 milliards de signaux chaque jour, illustrant la puissance analytique nécessaire pour filtrer les menaces réelles.[2]Thales Group, "Thales et Google Cloud s'associent sur une plateforme SOC mondiale," thalesgroup.com Les MSSP capables d'ingérer la télémétrie de plusieurs clouds dans un tissu analytique unique gagnent des parts en simplifiant les opérations et en réduisant les coûts d'outillage. À court terme, la demande de surveillance des menaces native au cloud dépasse l'offre d'experts qualifiés, alimentant une croissance à deux chiffres sur le marché des services de sécurité gérés (MSSP).

Obligations de conformité dès la conception (DORA, NIS2, SEC)

Les régulateurs exigent désormais une surveillance continue et une notification des violations en temps réel. Depuis janvier 2025, DORA impose des contrôles stricts des risques TIC aux entités financières de l'UE, avec des pénalités pouvant atteindre 2 % du chiffre d'affaires mondial. Les règles de la SEC obligent les sociétés cotées aux États-Unis à divulguer les incidents cyber significatifs dans un délai de 4 jours ouvrables, élevant l'attention des conseils d'administration sur la préparation aux violations. NIS2 élargit le périmètre à 18 secteurs critiques, introduisant des amendes de 10 millions EUR ou plus en cas de manquement. Les MSSP qui fournissent des tableaux de bord de conformité automatisés et des rapports prêts pour les régulateurs bénéficient de marges plus élevées tout en réduisant la charge d'audit des entreprises. Au cours des deux prochaines années, la pensée de conformité dès la conception influencera chaque nouvelle décision d'architecture de sécurité, intensifiant les renouvellements d'abonnements sur le marché des services de sécurité gérés.

Pression sur les coûts et les talents poussant vers les MSS co-gérés

Un délai de vacance de 18 mois pour les postes seniors en cybersécurité et une inflation annuelle de 23 % des coûts de licences d'outils sont insoutenables pour de nombreux RSSI. Les arrangements co-gérés permettent aux entreprises de conserver la supervision stratégique tout en externalisant la chasse aux menaces approfondie, l'analyse des vulnérabilités et la réponse aux incidents. Les recherches de N-able montrent que les clients sous contrats co-gérés améliorent le temps moyen de détection de 34 % et réduisent les incidents de sécurité de 42 %. Les organisations du marché intermédiaire adoptent le modèle le plus rapidement car il équilibre confiance et budget. En Asie-Pacifique et en MEA, les pénuries d'analystes certifiés sont aiguës, de sorte que les fournisseurs proposant des dotations en personnel flexibles et des cadres de gouvernance partagée remportent des contrats pluriannuels. À moyen terme, l'archétype co-géré devient le point d'entrée pour les clients hésitant à renoncer au contrôle total.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit de confiance persistant en matière de souveraineté des données | -1.4% | UE et Asie-Pacifique en priorité, piloté par la réglementation | Moyen terme (2-4 ans) |

| Prolifération des outils et complexité d'intégration | -1.1% | Mondial, aigu dans les grandes entreprises | Court terme (≤ 2 ans) |

| Exposition croissante à la responsabilité des MSSP | -0.8% | Amérique du Nord et UE, piloté par les assurances | Long terme (≥ 4 ans) |

| Pénurie de spécialistes en sécurité OT | -0.9% | Mondial, critique dans la fabrication et l'énergie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déficit de confiance persistant en matière de souveraineté des données

Les clients européens rechignent à envoyer la télémétrie vers des SOC situés hors des frontières de l'UE, même lorsque les fournisseurs se prévalent de clauses RGPD. L'Inde, la Chine et le Brésil appliquent des lois de localisation qui fragmentent les modèles de livraison mondiaux, augmentant les frais généraux des fournisseurs. La violation de Marks & Spencer en 2025, attribuée à un fournisseur tiers, a coûté 300 millions EUR en ventes perdues et a amplifié les inquiétudes concernant les chaînes d'approvisionnement étendues.[3]Sangfor Technologies, "Leçons tirées de la violation de la chaîne d'approvisionnement de Marks & Spencer en 2025," sangfor.com Pour remporter des contrats, les MSSP ajoutent des empreintes SOC nationales et garantissent la résidence des journaux sensibles, mais la duplication des infrastructures érode les marges. Au cours des trois prochaines années, les contraintes de souveraineté des données tempèrent la croissance dans les secteurs fortement réglementés, même si la demande augmente.

Prolifération des outils et complexité d'intégration

Les entreprises exploitent 45 à 60 outils disparates, créant une fatigue des alertes et des lacunes d'intégration que les adversaires exploitent. Kaspersky constate que les fabricants déploient 12 produits de sécurité OT distincts, compliquant les cycles de correctifs et élevant le risque. Lorsque les MSSP superposent leur propre pile technologique, ils font face à une personnalisation API coûteuse. Les inefficacités retardent la détection et augmentent les coûts de service, réduisant la fenêtre de rentabilité du fournisseur. Tant que les plateformes unifiées n'arrivent pas à maturité, les déploiements à grande échelle connaîtront des frictions à l'intégration qui ralentiront l'expansion du marché des services de sécurité gérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la sécurité native au cloud domine

Les services basés sur le cloud ont représenté 71,92 % du marché des services de sécurité gérés en 2025, les entreprises ayant repositionné les contrôles de sécurité parallèlement aux charges de travail. Le segment devrait se développer à un TCAC de 14,42 % jusqu'en 2031, reflétant la confiance dans la résilience des hyperscalers et les analyses enrichies par l'IA. Les fournisseurs exploitent des points de présence mondiaux qui ingèrent des journaux à l'échelle du pétaoctet, puis appliquent l'apprentissage automatique pour détecter les mouvements latéraux en quelques minutes. Les avantages en termes de coûts amplifient l'adoption : les directeurs des systèmes d'information font état d'un coût total de possession inférieur de 45 % et d'un délai de rentabilisation 60 % plus rapide par rapport aux déploiements centrés sur les appliances. Les modèles sur site persistent dans les environnements de défense et hautement classifiés où les mandats d'isolation physique priment sur les préoccupations d'évolutivité. Des approches hybrides émergent, avec des journaux sensibles stockés localement tandis que la télémétrie non classifiée est transmise aux SIEM cloud pour des analyses agrégées. La taille du marché des services de sécurité gérés pour les déploiements cloud est prête à élargir son avance à mesure que la 5G et le calcul en périphérie font augmenter les volumes de télémétrie. Pendant ce temps, les fournisseurs repensent les SLA autour des garanties de latence et de disponibilité pour rassurer les clients réglementés.

Les architectures cloud de deuxième génération mettent l'accent sur l'intégration au niveau des API plutôt que sur les appliances virtuelles par migration directe. L'alliance de Zscaler avec BT illustre le modèle : BT achemine 400 milliards de sessions quotidiennes via le cloud de Zscaler pour obtenir un score de risque en temps réel sur chaque transaction. Une telle échelle fournit une veille sur les menaces inaccessible aux déploiements cloisonnés, créant une boucle de rétroaction qui améliore continuellement la détection. Les tensions géopolitiques, cependant, obligent les hyperscalers à construire des clouds souverains, ce qui pourrait diluer les avantages de la centralisation. Néanmoins, avec l'adoption des SaaS à deux chiffres, le marché des services de sécurité gérés (MSSP) continue de pivoter résolument vers une livraison axée sur le cloud.

Par type de service : la MDR mène l'évolution de la détection des menaces

La détection et réponse gérées a détenu 27,05 % de la part du marché des services de sécurité gérés en 2025, affichant un TCAC de 12,72 % alors que les clients exigent un confinement actif plutôt qu'une surveillance par tickets uniquement. La MDR fusionne la télémétrie des points de terminaison, les données de flux réseau et le contexte d'identité pour mettre en évidence les comportements anormaux. Les fournisseurs associent une surveillance analytique 24h/24 et 7j/7 à des playbooks de réponse automatisés, isolant les hôtes patient zéro en quelques secondes. La gestion traditionnelle des pare-feu fait face à une marchandisation, mais reste nécessaire pour les contrôles de périmètre axés sur la conformité. Les services zero-trust centrés sur l'identité sont en hausse, notamment parmi les entreprises de taille moyenne fortement dépendantes des SaaS.

Les plateformes MDR basées sur l'IA telles que Managed XSIAM de Red Canary exploitent des moteurs de corrélation de journaux pour réduire le temps de présence et limiter l'impact des violations. L'association accrue de la MDR avec la gestion des vulnérabilités soutient des boucles de remédiation continues. L'atténuation des DDoS reste pertinente pour l'assurance de disponibilité, tandis que les services IAM gérés comblent les lacunes d'escalade de privilèges. Dans l'ensemble, les offres groupées MDR en couches positionnent les fournisseurs comme des partenaires stratégiques, sous-tendant des contrats de trois à cinq ans qui gonflent la taille du marché des services de sécurité gérés pour les offres axées sur les résultats.

Par type de fournisseur : les spécialistes font face au défi des hyperscalers

Les MSSP spécialistes de la sécurité ont capté 32,10 % des revenus en 2025 grâce à leur expertise sectorielle et leurs flux de menaces sélectionnés. Pourtant, les MSSP alignés sur les hyperscalers se développent à un TCAC de 13,98 %, alimentés par l'accès natif à la télémétrie et les outils d'IA intégrés dans les consoles cloud. Les entreprises qui migrent leurs charges de travail vers les clouds publics trouvent la sécurité à panneau unique attrayante, érodant la fidélité aux fournisseurs indépendants. Les intégrateurs informatiques et les opérateurs de télécommunications pivotent en regroupant la connectivité sécurisée avec les services SOC, cherchant des marges dans les analyses à valeur ajoutée plutôt que dans la bande passante.

AT&T Dynamic Defense fusionne les données de périphérie réseau avec le moteur de menaces de Palo Alto pour se différencier sur la visibilité de bout en bout. Les pratiques cyber menées par les cabinets de conseil se concentrent sur la gouvernance, le risque et la conformité où les marges de conseil restent robustes. Les fusions-acquisitions en cours — 45,7 milliards USD en 2024 — accélèrent la convergence, incitant les acteurs de taille intermédiaire à former des alliances ou à risquer l'obsolescence. Alors que les hyperscalers mettent l'accent sur la sécurité clé en main, les spécialistes misent sur des niches verticales comme l'OT ou l'agilité cryptographique, maintenant la diversité au sein du marché des services de sécurité gérés.

Par secteur d'utilisation final : la santé accélère devant le BFSI

Le BFSI a conservé la première place avec 24,40 % de part du marché des services de sécurité gérés en 2025, mais la croissance se stabilise par rapport aux années précédentes. Les règles strictes de DORA et de la SEC maintiennent les dépenses à un niveau élevé, mais les banques ont fait mûrir leurs pratiques SOC et négocient agressivement sur les prix. Le secteur de la santé, affichant un TCAC de 13,22 %, est désormais le moteur de l'expansion incrémentale. La numérisation des flux de travail cliniques, la prolifération des dispositifs médicaux IoT et des lois sur la confidentialité plus strictes poussent les hôpitaux vers la surveillance externalisée. L'adoption par BestSelf Behavioral Health d'un SOC géré 24h/24 et 7j/7 illustre comment les fournisseurs atténuent l'exposition des données des patients tout en exploitant les playbooks réglementaires des MSSP. Les entités gouvernementales et de défense valorisent les SOC à isolation physique, tandis que la fabrication est aux prises avec des lacunes de visibilité des actifs OT. Le commerce de détail et le commerce électronique dépendent de la sécurité des données des titulaires de cartes et de la défense contre les robots, mais la saisonnalité façonne les cycles d'approvisionnement. Les services publics d'énergie donnent la priorité à la conformité NERC CIP et IEC 62443, exigeant des ingénieurs maîtrisant les protocoles SCADA. Ces nuances sectorielles encouragent les MSSP à créer des lignes de services spécifiques à l'industrie, approfondissant la segmentation sur le marché des services de sécurité gérés.

Analyse géographique

L'Amérique du Nord a détenu 29,05 % des revenus mondiaux en 2025, soutenue par des règles strictes de divulgation de la SEC et un accès facile au financement par capital-risque qui alimente l'innovation en matière de sécurité. Les entreprises américaines mènent l'adoption des SOC pilotés par l'IA et des pilotes résistants aux ordinateurs quantiques, tandis que les services publics canadiens se concentrent sur le renforcement des infrastructures critiques aligné sur les orientations C-SCRM. Le corridor automobile mexicain adopte des SOC co-gérés pour compenser les déficits de talents. Malgré la saturation dans les grandes entreprises, la pénétration du marché intermédiaire reste soulignée par l'impact financier des rançongiciels, maintenant des dépenses à deux chiffres.

L'Asie-Pacifique connaît la croissance la plus rapide à un TCAC de 12,95 % jusqu'en 2031. Les fabricants japonais renforcent les actifs OT après de multiples violations de la chaîne d'approvisionnement ; la Chine met l'accent sur des plateformes SOC développées localement sous des mandats de localisation des données ; les petites et moyennes entreprises indiennes externalisent la surveillance des journaux pour combler les lacunes de compétences. Les banques de l'ASEAN font face à des hausses de fraude aux paiements numériques, incitant les régulateurs à augmenter les amendes pour déclaration de violation qui stimulent la demande sur le marché des services de sécurité gérés. La Corée du Sud est pionnière dans les cadres de protection de la périphérie 5G, positionnant les MSSP locaux comme exportateurs d'analyses de menaces centrées sur le MEC.

L'Europe progresse régulièrement grâce à DORA et NIS2. L'Allemagne investit dans les défenses des systèmes de contrôle industriel, le Royaume-Uni met l'accent sur la résilience du secteur financier après le Brexit, et la France développe des SOC en cloud souverain. Les PME méditerranéennes se tournent vers les abonnements MDR pour satisfaire aux prérequis des assurances. Les stipulations de résidence des données favorisent les constructions de SOC régionaux, obligeant les fournisseurs mondiaux à s'associer avec des opérateurs de centres de données nationaux. Collectivement, l'harmonisation réglementaire et les initiatives de financement ancrent un marché des services de sécurité gérés (MSSP) axé sur la conformité à travers le continent.

Paysage concurrentiel

Le marché reste modérément fragmenté, aucun fournisseur unique ne dépassant un tiers des revenus. Les spécialistes de la sécurité, les affiliés des hyperscalers, les opérateurs de télécommunications et les cabinets de conseil se disputent les parts de portefeuille. Les nouveaux entrants natifs de l'IA vantent un MTTR plus rapide, inondant les prospects de statistiques de référence ; les acteurs établis répondent en intégrant des piles XDR et en automatisant les playbooks. Les alliances stratégiques se multiplient : Verizon s'associe à Accenture pour les services d'identité, Kyndryl s'allie à Microsoft pour la gestion de la posture de sécurité des données. La convergence des plateformes sous-tend 45,7 milliards USD de fusions-acquisitions en 2024, illustrée par l'acquisition de Secureworks par Sophos pour coupler la télémétrie des points de terminaison et du réseau.

Des opportunités d'espaces blancs émergent autour de la visibilité OT, de la migration vers la cryptographie résistante aux ordinateurs quantiques et de la facturation à l'usage. Les fournisseurs capturant une télémétrie unique — réseaux mobiles, liaisons satellitaires ou capteurs industriels — se différencient grâce à une veille sur les menaces propriétaire. Cependant, l'exposition à la responsabilité et les contraintes d'assurance dissuadent les entrants plus petits. Entre 2025 et 2028, attendez-vous à davantage de regroupements alors que les MSSP de capitalisation moyenne cherchent des capitaux pour financer les empreintes SOC souveraines exigées par les régulateurs locaux. La concurrence s'élargit également : les hyperscalers cloud intègrent le zero-trust et le SIEM dans les offres groupées d'abonnement, mettant au défi les fournisseurs SOC indépendants de justifier une valeur incrémentale.

Leaders du secteur des services de sécurité gérés

AT&T Inc.

Secureworks Corp.

Broadcom Inc.

Trustwave Holdings, Inc. (the Chertoff Group)

Fortra, Llc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : T-Mobile et Palo Alto Networks ont lancé T-Mobile SASE avec Palo Alto Networks, combinant la couverture 5G Advanced nationale et Prisma SASE pour offrir une connectivité et une sécurité unifiées.

- Avril 2025 : Kyndryl et Microsoft ont dévoilé Kyndryl Consult Data Security Posture Management, utilisant l'IA native Azure pour renforcer la protection des données en cloud hybride.

- Avril 2025 : AT&T et Palo Alto Networks ont introduit AT&T Dynamic Defense, combinant la télémétrie réseau avec la prévention pilotée par l'IA pour une réponse aux risques en temps réel.

- Mars 2025 : Verizon Business et Accenture ont formé un partenariat pour améliorer les services d'identité, de XDR géré et de conseil en cyber-risques.

- Janvier 2025 : Cognizant s'est associé à CrowdStrike pour combiner la plateforme Falcon avec le cadre Neuro Cybersecurity de Cognizant pour une meilleure défense contre les violations dans le cloud.

Périmètre du rapport mondial sur le marché des services de sécurité gérés

Le marché des services de sécurité gérés est défini par les revenus générés par diverses solutions utilisées dans différents secteurs à travers le monde. L'analyse s'appuie sur des recherches primaires et secondaires, capturant les perspectives du marché. Elle examine les principaux moteurs et freins qui façonnent la croissance du marché.

Le marché des services de sécurité gérés est segmenté par type de déploiement (sur site et cloud), par type de solution (détection et prévention des intrusions, prévention des menaces, déni de service distribué, gestion des pare-feu, sécurité des points de terminaison et évaluation des risques), par fournisseur de services de sécurité gérés (fournisseurs de services informatiques, spécialistes de la sécurité gérée et fournisseurs de services de télécommunications), par secteur d'utilisation final (BFSI, gouvernement et défense, commerce de détail, fabrication, santé et sciences de la vie, informatique et télécommunications, et autres secteurs d'utilisation final), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Sur site |

| Cloud |

| Détection et réponse gérées (MDR) |

| Gestion des pare-feu et UTM |

| Détection/prévention des intrusions |

| IAM géré et zero-trust |

| DDoS et prévention des menaces |

| Gestion des vulnérabilités et des correctifs |

| Autres |

| Intégrateurs de services informatiques |

| MSSP spécialistes de la sécurité |

| MSSP opérateurs de télécommunications |

| MSSP hyperscalers cloud |

| Pratiques cyber menées par les cabinets de conseil |

| BFSI |

| Gouvernement et défense |

| Santé et sciences de la vie |

| Fabrication et industrie |

| Commerce de détail et commerce électronique |

| Informatique et télécommunications |

| Énergie et services publics |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par type de service | Détection et réponse gérées (MDR) | ||

| Gestion des pare-feu et UTM | |||

| Détection/prévention des intrusions | |||

| IAM géré et zero-trust | |||

| DDoS et prévention des menaces | |||

| Gestion des vulnérabilités et des correctifs | |||

| Autres | |||

| Par type de fournisseur | Intégrateurs de services informatiques | ||

| MSSP spécialistes de la sécurité | |||

| MSSP opérateurs de télécommunications | |||

| MSSP hyperscalers cloud | |||

| Pratiques cyber menées par les cabinets de conseil | |||

| Par secteur d'utilisation final | BFSI | ||

| Gouvernement et défense | |||

| Santé et sciences de la vie | |||

| Fabrication et industrie | |||

| Commerce de détail et commerce électronique | |||

| Informatique et télécommunications | |||

| Énergie et services publics | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des services de sécurité gérés en 2026 ?

Le marché est évalué à 43,03 milliards USD en 2026.

Quel modèle de déploiement détient actuellement la plus grande part du marché des services de sécurité gérés ?

La livraison basée sur le cloud est en tête avec une part de 71,92 % en 2025.

Quelle région géographique devrait connaître la croissance la plus rapide dans les services de sécurité gérés ?

L'Asie-Pacifique devrait croître à un TCAC de 12,95 % jusqu'en 2031.

Quelle nouvelle réglementation accélère l'adoption des services de sécurité gérés en Europe ?

La loi sur la résilience opérationnelle numérique (DORA) exige une gestion continue des risques TIC pour les entités financières à partir de janvier 2025.

Dernière mise à jour de la page le: