Taille et part du marché des logiciels de gestion de la propriété intellectuelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

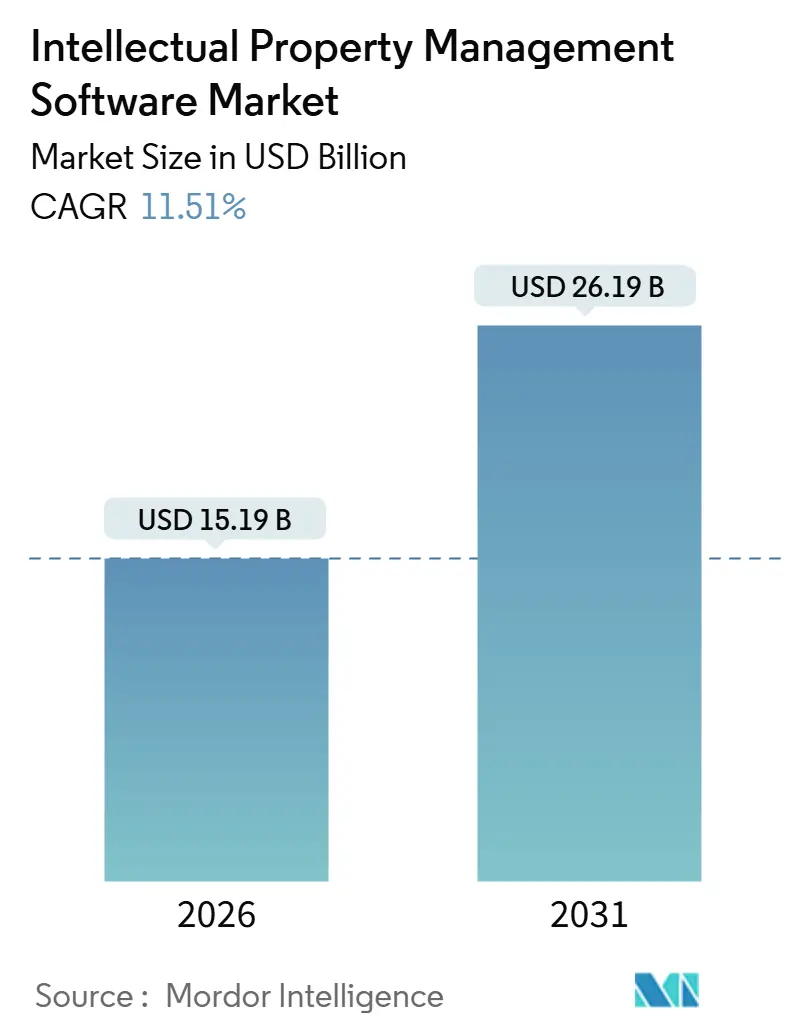

| Taille du Marché (2026) | 15.19 Milliards de dollars |

| Taille du Marché (2031) | 26.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.51% CAGR |

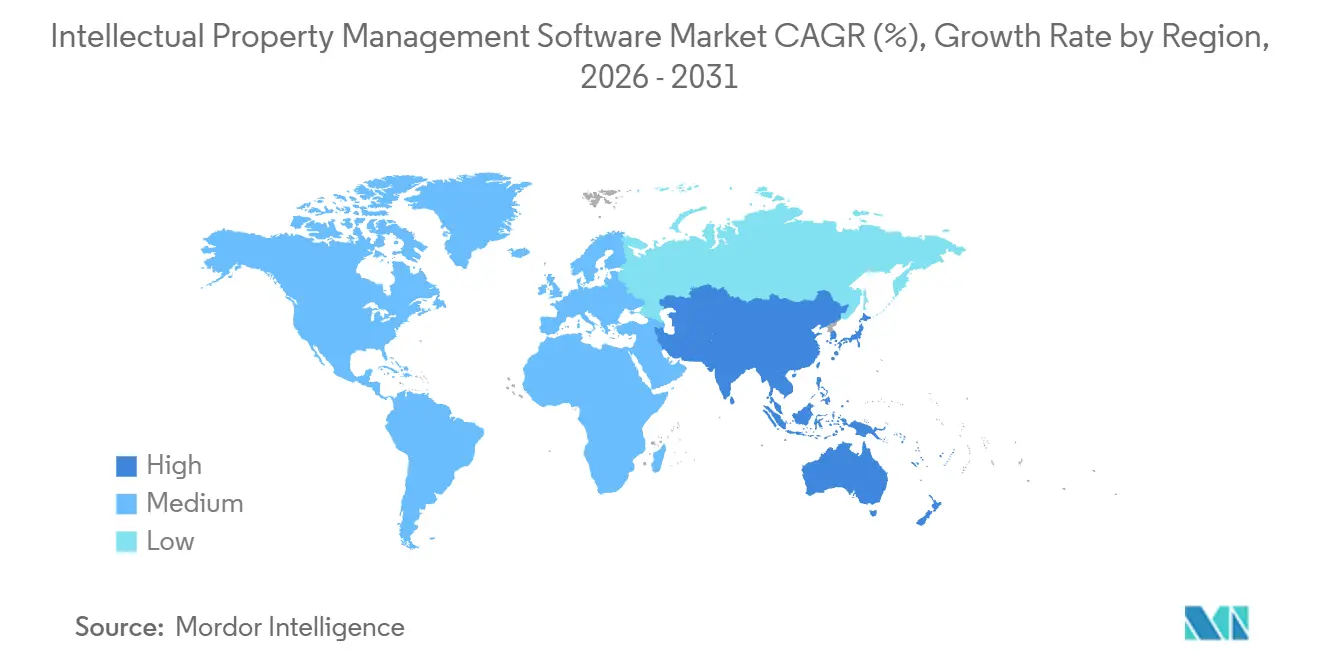

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de la propriété intellectuelle par Mordor Intelligence

La taille du marché des logiciels de gestion de la propriété intellectuelle s'établit à 15,19 milliards USD en 2026 et devrait atteindre 26,19 milliards USD d'ici 2031, progressant à un TCAC de 11,51 % sur la période de prévision. La croissance des volumes de brevets, l'intégration de l'IA générative dans les flux de travail d'antériorité et la montée en puissance des marques asiatiques en vente directe aux consommateurs poussent les entreprises à moderniser leurs outils d'enregistrement traditionnels au profit de plateformes natives dans le cloud, riches en analyses. Les organismes de réglementation renforcent cette dynamique : l'Office américain des brevets et des marques (USPTO) prévoit d'intégrer des outils d'assistance basés sur l'apprentissage automatique dans les flux de travail des examinateurs d'ici 2027. Par ailleurs, la Chine a continué de représenter plus de 45 % des dépôts de marques mondiaux en 2024, contraignant les multinationales à déployer des tableaux de bord de surveillance transfrontalière en temps réel. Les architectures hybrides gagnent en popularité à mesure que les organisations équilibrent les exigences de souveraineté des données avec le besoin d'analyses pilotées par l'IA, et les revenus des services s'accélèrent à mesure que les entreprises externalisent les tâches d'évaluation et d'intelligence concurrentielle pour combler les lacunes en matière de talents sur des marchés tels que le Japon. Les fournisseurs capables d'intégrer l'intelligence de conformité, la surveillance des risques géopolitiques et l'évaluation liée aux critères ESG dans des suites unifiées sont bien positionnés pour capter une part disproportionnée du marché des logiciels de gestion de la propriété intellectuelle au cours de la période de prévision.

Principaux enseignements du rapport

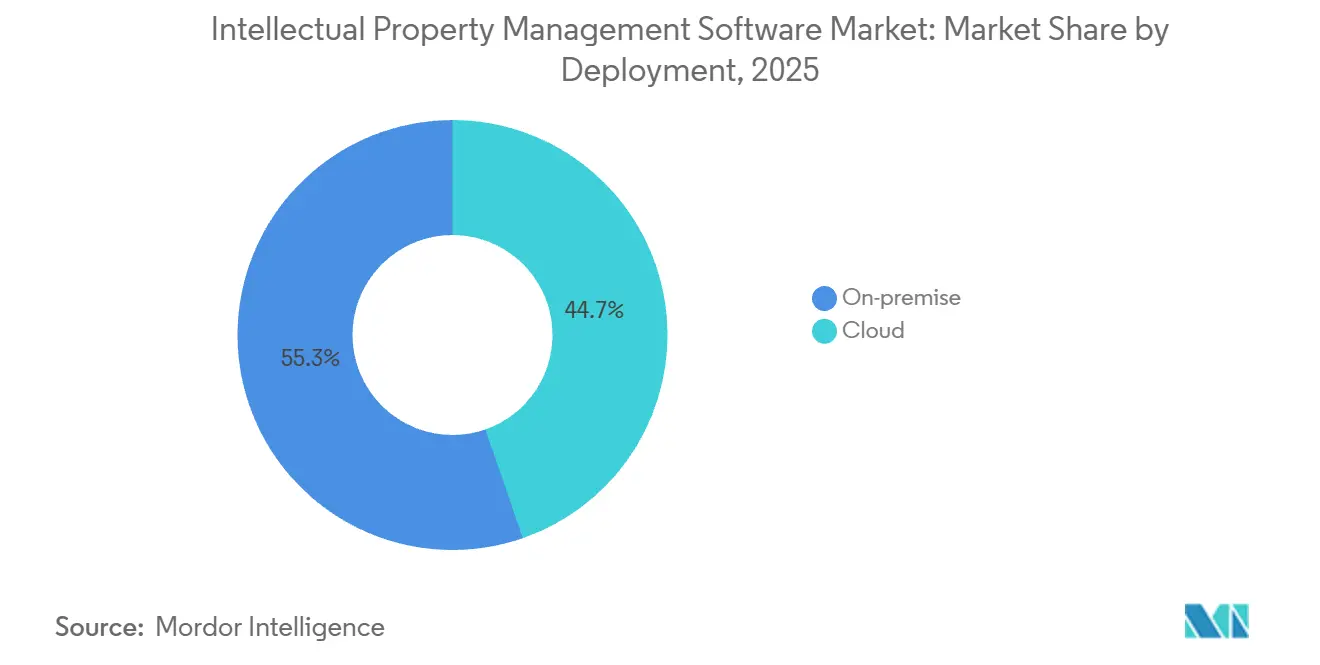

- Par déploiement, les solutions sur site ont dominé avec une part de revenus de 55,31 % en 2025, tandis que le cloud devrait se développer à un TCAC de 12,36 % jusqu'en 2031.

- Par composant, les logiciels ont représenté 63,36 % des revenus de 2025, tandis que les services devraient croître à un TCAC de 13,52 % jusqu'en 2031.

- Par type de propriété intellectuelle, les modules de brevets ont capté 41,27 % des dépenses de 2025, mais les outils de droits sur les dessins et modèles progressent à un TCAC de 14,12 % jusqu'en 2031.

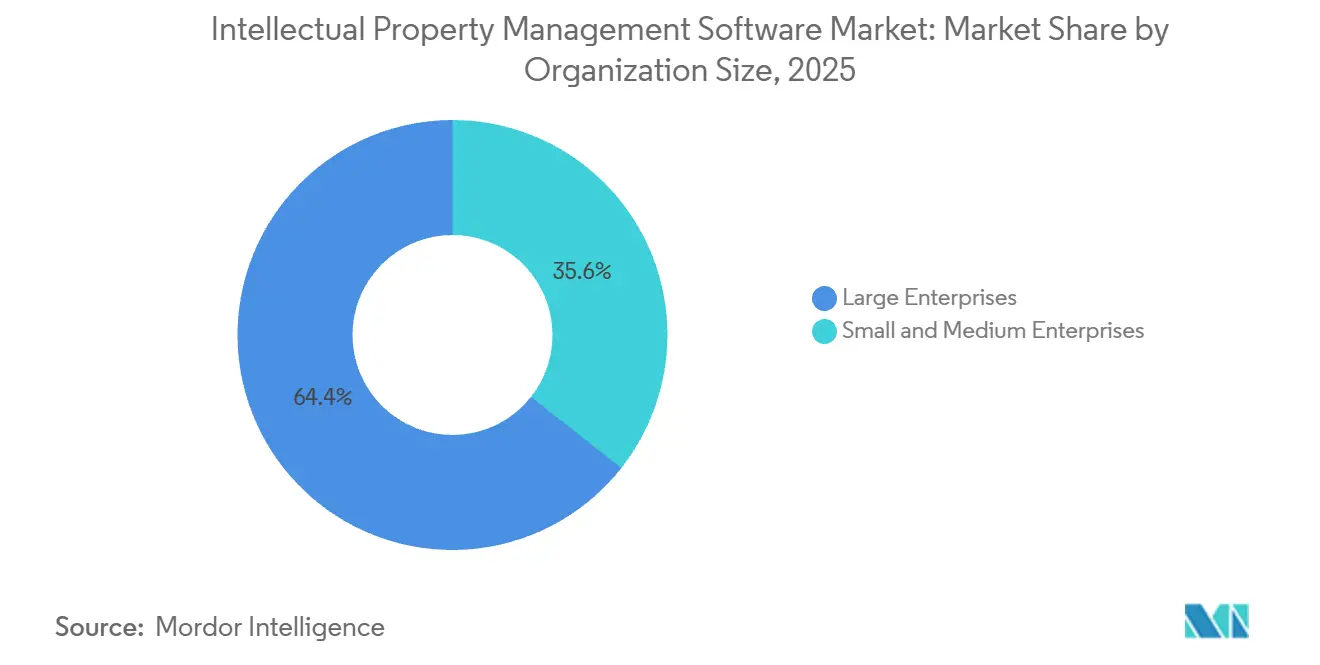

- Par taille d'organisation, les grandes entreprises ont représenté 64,38 % des dépenses de 2025, mais les petites et moyennes entreprises devraient afficher un TCAC de 12,36 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les technologies de l'information et les télécommunications ont représenté 29,71 % des revenus de 2025, tandis que la santé et les sciences de la vie se développeront à un TCAC de 13,82 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,36 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 14,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de gestion de la propriété intellectuelle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des analyses de brevets basées sur l'IA | +2.3% | Amérique du Nord avec répercussions sur l'Europe et le Japon | Moyen terme (2 à 4 ans) |

| Recherche d'antériorité basée sur l'IA générative | +2.2% | Mondial avec adoption précoce en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Essor des marques en vente directe aux consommateurs en Asie | +2.1% | Cœur Asie-Pacifique, notamment la Chine, l'Inde et l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Guerres de brevets dans les semi-conducteurs entre les États-Unis et la Chine | +1.8% | Mondial, concentré en Amérique du Nord, en Chine, à Taïwan et en Corée du Sud | Long terme (≥ 4 ans) |

| Mandats d'évaluation de la propriété intellectuelle liés aux critères ESG | +1.5% | Mondial, porté par l'Amérique du Nord et l'Union européenne | Moyen terme (2 à 4 ans) |

| Programmes d'accélération en Inde et au Brésil | +1.7% | Inde et Brésil avec effets d'entraînement sur l'ASEAN et l'Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption des analyses de brevets basées sur l'IA stimule les mises à niveau des suites en Amérique du Nord

Les entreprises des États-Unis et du Canada passent des outils de recherche par mots-clés à des analyses basées sur des transformeurs qui regroupent les brevets de manière sémantique, réduisant les études de liberté d'exploitation de plusieurs semaines à quelques jours. L'USPTO a piloté sa plateforme d'analyse automatisée de l'objet en juin 2025, signalant l'approbation réglementaire de l'examen assisté par l'IA.[1]Office américain des brevets et des marques, « Plan stratégique de l'USPTO en matière d'intelligence artificielle », uspto.gov Les déposants du secteur automobile et pharmaceutique gérant des portefeuilles dépassant 10 000 familles actives sont les premiers adoptants. Clarivate s'est associé à DesignVision en septembre 2025 pour ajouter la détection par vision par ordinateur des violations de brevets de dessins et modèles sur les sites de commerce électronique, une fonctionnalité qui contrebalance le délai de publication de 18 mois entre le dépôt et la visibilité publique. LexisNexis a suivi en mars 2025 avec un score prédictif d'acceptation basé sur les historiques des examinateurs, permettant aux conseils de réorienter les ressources de poursuite vers les demandes à forte probabilité. Collectivement, ces innovations raccourcissent les cycles de poursuite et ont commencé à diviser le marché des logiciels de gestion de la propriété intellectuelle entre leaders et retardataires en matière d'efficacité.

La recherche d'antériorité basée sur l'IA générative réduit les cycles de rédaction

Les grands modèles de langage synthétisent désormais des résumés, des normes et des articles académiques en listes de pertinence classées que les avocats examinent en quelques heures plutôt qu'en quelques jours. L'Office européen des brevets a intégré un assistant génératif en avril 2025 qui permet aux examinateurs de formuler des requêtes en langage naturel et de recevoir des suggestions de citations avec des extraits contextuels.[2]Office européen des brevets, « Assistant IA génératif pour les examinateurs », epo.org Dans la pratique privée, LexisNexis a signalé une réduction de 42 % du temps de recherche moyen lors d'un projet pilote en 2025 avec 15 cabinets d'avocats. Patsnap a lancé un outil de recherche générative en janvier 2025 pour les entrées d'énoncés de problèmes et les sorties multi-sources. Les économies de coûts qui en résultent ont ouvert la voie à des engagements à honoraires fixes, intensifiant la concurrence par les prix entre les conseils externes. À mesure que les modèles mûrissent, les fournisseurs qui les affinent sur des corpus spécifiques au domaine et intègrent les retours des examinateurs dans les pipelines de réentraînement sont susceptibles d'élargir leur avance.

L'essor des marques en vente directe aux consommateurs en Asie accélère l'adoption du SaaS

La vague de marques de consommation nativement numériques en Asie a poussé les dépôts de marques en Inde à la hausse de 7,4 % d'une année sur l'autre en 2024, tandis que la Chine a traité 4,5 millions de demandes, le plus grand total mondial. Les startups dépourvues de conseil juridique interne choisissent des suites de surveillance basées sur le cloud qui émettent des alertes en temps réel pour les marques similaires sur les places de marché. Les plans d'abonnement à plusieurs niveaux qui regroupent l'enregistrement avec les analyses rendent l'entrée accessible aux petites et moyennes entreprises, soutenant le TCAC de 12,36 % prévu pour les déploiements cloud. Les interfaces en langue locale et les passerelles de paiement régionales abaissent encore les barrières à l'adoption en Indonésie et au Viêt Nam. Le résultat est une base d'abonnés en expansion rapide qui favorise les plateformes modulaires et évolutives par rapport aux licences traditionnelles monolithiques.

Les guerres de brevets dans les semi-conducteurs entre les États-Unis et la Chine stimulent la demande de surveillance transfrontalière

Les contrôles à l'exportation émis par le Bureau de l'industrie et de la sécurité des États-Unis en octobre 2024 ont restreint l'accès aux outils d'automatisation de la conception électronique pour les nœuds avancés. Les entreprises de semi-conducteurs suivent désormais les contraintes de licence spécifiques aux juridictions parallèlement aux contestations de validité des brevets devant le Conseil d'appel des procès en brevets de l'USPTO et les procédures d'invalidation chinoises. Les tableaux de bord de portefeuille ont commencé à superposer des scores de risque géopolitique affichant l'exposition par nœud technologique et emplacement de fonderie. Les flux de redevances provenant des accords de licence croisée ont atteint 12 milliards USD en 2024, soulignant les enjeux financiers. Les fournisseurs qui automatisent les rapports de conformité et visualisent les risques transfrontaliers deviennent indispensables aux concepteurs de puces.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes de données dans l'Union européenne | -1.4% | Union européenne avec répercussions sur le Royaume-Uni après le Brexit | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance cyber | -1.2% | Mondial avec pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en analyse de propriété intellectuelle au Japon | -0.9% | Japon avec lacunes émergentes en Corée du Sud et à Taïwan | Long terme (≥ 4 ans) |

| Adoption lente des registres blockchain | -0.8% | Mondial avec des projets pilotes en Chine, aux Émirats arabes unis et dans certains États de l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des normes de données dans l'Union européenne freine la consolidation des portefeuilles

Les nuances nationales dans le Règlement général sur la protection des données obligent les multinationales à gérer des systèmes d'enregistrement parallèles, car les règles de résidence et de localisation varient selon les 27 États membres. Des schémas de métadonnées distincts à l'Office européen des brevets et à l'Office de la propriété intellectuelle de l'Union européenne compliquent davantage le processus d'intégration. Les entreprises pharmaceutiques gérant des certificats complémentaires de protection doivent déposer des extensions spécifiques à chaque pays, ce qui nécessite des documentations variées. Chaque office national des brevets exige souvent des connecteurs d'interface de programmation d'application sur mesure, ce qui gonfle les coûts de développement pour les fournisseurs et retarde la parité des fonctionnalités à travers l'Europe. Tant que le bloc n'harmonisera pas un cadre de services numériques pour les données de propriété intellectuelle, les entreprises verront leurs économies liées à l'adoption du cloud réduites.

La hausse des primes d'assurance cyber gonfle le coût total de possession du cloud

Les primes d'assurance cyber pour les portefeuilles de propriété intellectuelle hébergés dans le cloud ont augmenté de 28 % en 2024, stimulées par des incidents de rançongiciels très médiatisés qui ont exposé la correspondance de poursuite de plus de 1 200 clients. Les assureurs exigent désormais l'authentification multifacteur, des tests de pénétration trimestriels et un chiffrement de bout en bout comme conditions préalables à la souscription. La conformité ajoute entre 15 000 et 50 000 USD de coûts annuels pour les entreprises de taille moyenne, érodant l'avantage tarifaire du cloud. Pour les portefeuilles dépassant 5 000 actifs, les coûts combinés d'assurance, d'audit et d'outillage de sécurité peuvent dépasser 200 000 USD par an, incitant certaines organisations à adopter des architectures hybrides qui conservent les dossiers de poursuite actifs sur site tout en déchargeant les analyses vers le cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : les architectures hybrides gagnent du terrain

Les installations sur site représentaient 55,31 % de la part du marché des logiciels de gestion de la propriété intellectuelle en 2025, principalement parce que les cabinets d'avocats et les multinationales pharmaceutiques conservent des systèmes existants pour des raisons de souveraineté et d'audit. Les revenus du cloud, cependant, devraient progresser à un TCAC de 12,36 %, reflétant l'adoption par les petites et moyennes entreprises en Inde, au Brésil et en Asie du Sud-Est qui privilégient l'économie d'abonnement à l'acquisition de serveurs. Les modèles hybrides, qui stockent la correspondance sensible sur site mais acheminent les requêtes d'analyse vers des moteurs d'IA cloud, comblent l'écart. Les entreprises européennes des sciences de la vie adoptent des instances cloud régionales hébergées au sein du bloc pour répondre aux exigences de localisation des données. Les fournisseurs répondent avec une tarification basée sur la consommation facturée par famille active, facilitant les prévisions de coûts pour les départements juridiques des entreprises.

Le marché des logiciels de gestion de la propriété intellectuelle devrait voir les déploiements sur site tomber en dessous de 45 % d'ici 2031, à mesure que la numérisation des offices de brevets et la normalisation de l'assurance cyber réduisent le risque perçu du déploiement cloud. L'adoption hybride prend de l'élan parmi les constructeurs automobiles qui séparent les dessins de conception confidentiels tout en synchronisant les brevets accordés vers des tableaux de bord cloud pour l'intelligence concurrentielle. L'inclusion de la traduction automatique dans l'examen des brevets au Japon a amélioré le confort avec les services cloud qui gèrent les analyses multilingues. Collectivement, ces évolutions suggèrent que la flexibilité plutôt que la pureté du déploiement guidera les achats sur l'horizon de prévision.

Par composant : les services dépassent la croissance des logiciels

Les modules logiciels représentaient 63,36 % des revenus de 2025, couvrant l'enregistrement, les bases de données de recherche, les tableaux de bord d'analyse et les outils d'évaluation. Les services — mise en œuvre, conseil, analyse et support géré — devraient croître à un TCAC de 13,52 % jusqu'en 2031, dépassant la croissance des logiciels à mesure que les entreprises font face à des pénuries de talents. Au Japon, les départs à la retraite parmi les mandataires en brevets agréés ont dépassé les nouvelles certifications de 15 % en 2024, stimulant la demande de contrats d'analyse tiers qui fournissent des revues périodiques du paysage. Les mandats d'évaluation liés aux critères ESG de la part des investisseurs ont également élargi le bassin de services adressables, car les équipes financières recherchent des évaluations d'actifs incorporels prêtes pour l'audit.

Les entreprises migrant des piles sur site existantes vers des suites natives dans le cloud nécessitent un nettoyage des données, une reconfiguration des flux de travail et une formation des utilisateurs, allongeant les cycles de mise en œuvre à une moyenne de neuf mois pour les grands déploiements. La taille du marché des logiciels de gestion de la propriété intellectuelle attachée aux services augmente donc plus rapidement que celle des logiciels seuls, et la tarification basée sur les résultats — où les clients paient pour les informations fournies plutôt que pour des licences perpétuelles — renforce cette tendance. Les fournisseurs qui combinent des plateformes robustes avec des branches de conseil sont bien placés pour remporter des contrats groupés.

Par type de propriété intellectuelle : les droits sur les dessins et modèles s'accélèrent

Les modules de brevets ont capté 41,27 % des revenus en 2025 ; cependant, la fonctionnalité relative aux droits sur les dessins et modèles est le segment à la croissance la plus rapide du marché des logiciels de gestion de la propriété intellectuelle, progressant à un TCAC de 14,12 % jusqu'en 2031. Les dépôts de dessins et modèles dans l'Union européenne ont augmenté de 19 % en 2024, avec les accessoires pour smartphones, les appareils portables et les intérieurs automobiles en tête.[3]Office de la propriété intellectuelle de l'Union européenne, « Défis d'harmonisation des métadonnées », euipo.europa.eu Les marques d'électronique grand public valorisent les analyses par vision par ordinateur qui comparent les images de commerce électronique aux dessins enregistrés, une innovation que Clarivate a intégrée à sa plateforme en 2025.

Les services de surveillance des marques restent essentiels pour les marques en vente directe aux consommateurs qui prolifèrent en Asie, et le suivi des droits d'auteur gagne en importance parmi les développeurs d'IA générative qui doivent confirmer la provenance des données d'entraînement. Les modules de secrets commerciaux occupent encore une niche, mais de nouvelles fonctionnalités telles que la journalisation des accès des employés s'alignent sur les exigences légales européennes. Les fournisseurs capables d'offrir les quatre catégories de propriété intellectuelle dans un tableau de bord unifié sont les mieux positionnés pour capitaliser sur la tendance croissante aux licences croisées et à l'application des droits contre la contrefaçon.

Par taille d'organisation : les PME stimulent la croissance incrémentale

Les grandes entreprises comptant 1 000 employés ou plus ont généré 64,38 % des dépenses de 2025, soutenues par des licences pluriannuelles intégrées aux suites de planification des ressources d'entreprise. Pourtant, les petites et moyennes entreprises devraient afficher un TCAC de 12,36 % jusqu'en 2031, bénéficiant des voies d'examen accéléré en Inde et au Brésil qui réduisent les délais d'attente et les coûts d'opportunité. Les plateformes cloud avec une tarification à plusieurs niveaux ont démocratisé l'accès en éliminant les dépenses en serveurs et en convertissant les dépenses d'investissement en dépenses d'exploitation.

Les startups brésiliennes des technologies propres, par exemple, ont déposé 1 200 brevets de technologies vertes en 2024 et adoptent désormais des tableaux de bord incluant un score d'impact carbone. Les petites entreprises d'Asie du Sud-Est bénéficient d'interfaces en langue locale et de passerelles de paiement régionales qui éliminent les frictions liées aux changes étrangers. Pour les fournisseurs, les architectures évolutives qui passent de 100 à 10 000 actifs sans réingénierie capteront le segment le plus large du marché des logiciels de gestion de la propriété intellectuelle.

Par secteur d'activité des utilisateurs finaux : la santé mène l'adoption des services

Les entreprises de technologies de l'information et de télécommunications ont représenté 29,71 % des revenus de 2025, car les litiges liés aux brevets essentiels aux normes 5G ont exigé des analyses en temps réel. La santé et les sciences de la vie devraient croître à un TCAC de 13,82 %, portées par des portefeuilles de brevets de produits biologiques qui dépassent souvent 80 familles par thérapie et nécessitent une coordination méticuleuse des prolongations de durée et des délais d'exclusivité des données. Les constructeurs automobiles s'appuient de plus en plus sur les modules de brevets de dessins et modèles à mesure que l'esthétique des véhicules électriques devient un facteur de différenciation clé sur le marché.

Les entreprises de technologie financière, stimulées par une hausse de 41 % des dépôts de brevets connexes en 2024, émergent comme des acheteurs clés qui ont besoin de tableaux de bord cartographiant les revendications aux bacs à sable réglementaires. Les offices de brevets gouvernementaux et les centres de transfert de technologie universitaires modernisent leurs systèmes existants pour prendre en charge le dépôt électronique et le filtrage assisté par l'IA. À mesure que les secteurs convergent, la R&D, la conformité réglementaire et la prise de décision commerciale resteront au sein de plateformes unifiées, les modules verticaux spécialisés demeurant un critère d'achat essentiel.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,36 % aux revenus de 2025, soutenue par la feuille de route IA de l'USPTO et l'initiative de numérisation canadienne de 85 millions CAD (63 millions USD). Les tendances de délocalisation à proximité ont augmenté les demandes de brevets mexicaines de 12 % en 2024, stimulant la demande de tableaux de bord bilingues. Les entreprises de la région accordent désormais la priorité aux outils d'analyse et d'évaluation, car les sponsors de capital-investissement exigent des métriques prêtes pour l'audit pour les actifs incorporels.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 14,32 % jusqu'en 2031. Les 4,5 millions de dépôts de marques en Chine en 2024 et la voie d'examen accéléré de douze mois en Inde ont accéléré la croissance du marché des logiciels de gestion de la propriété intellectuelle dans le bloc. La pénurie de talents en analyse de brevets au Japon alimente l'adoption des services gérés, tandis que l'accent mis par la Corée du Sud sur les semi-conducteurs et le programme d'innovation agricole de l'Australie diversifient la demande. La hausse de 23 % des dépôts de marques vietnamiennes au sein de l'ASEAN souligne l'expansion régionale plus large.

L'Europe détient une part intermédiaire mais fait face à une fragmentation des normes de données qui ralentit la consolidation des plateformes. L'assistant de recherche générative de l'Office européen des brevets, introduit en avril 2025, démontre la volonté de l'agence de réglementation de se moderniser. Le Brésil mène l'Amérique du Sud après le lancement d'une voie rapide pour les technologies vertes en mars 2025, et l'Argentine signale une numérisation à 90 % des flux de travail de poursuite. Les nations du Moyen-Orient expérimentent les registres blockchain, bien qu'avec une interopérabilité limitée, tandis que la croissance de l'Afrique se concentre sur les bureaux de transfert de technologie universitaires en Afrique du Sud, au Nigeria et au Kenya.

Paysage réglementaire

Les exigences réglementaires façonnent de plus en plus les feuilles de route produit des logiciels de gestion de la propriété intellectuelle par le biais de l'échange de données normalisé, de la transparence de l'IA et d'une conformité axée sur l'application. Le Comité des normes de l'OMPI a approuvé en novembre 2025 une révision de la norme ST.90 (v2.0) pour les API web, favorisant un échange harmonisé des données de propriété intellectuelle entre offices et relevant les exigences pour les plateformes compatibles API capables d'ingérer et de normaliser les dossiers provenant de plusieurs offices.

En 2026, de nouvelles mesures réglementaires ont renforcé la gouvernance logicielle. La CNIPA a publié son plan 2026 pour la construction d'une nation forte en propriété intellectuelle, resserrant les lignes directrices sur la gestion et les audits des logiciels authentiques. La loi européenne sur l'IA impose des obligations de conformité aux fournisseurs de modèles d'IA à usage général, avec une échéance en août 2026 pour la transparence et la divulgation des données d'entraînement. Aux États-Unis, l'application de la sécurité nationale a été liée à la protection de la propriété intellectuelle par le biais d'actions PAIPA en février 2026, renforçant des contrôles défendables sur les secrets commerciaux dans les référentiels de propriété intellectuelle.

Analyse de la chaîne de valeur

La chaîne de valeur débute par les intrants amont de données et d'infrastructure, incluant les bases de données de brevets et de marques ainsi que les échanges fondés sur des normes. Les couches cloud, d'identité, de chiffrement et de journalisation d'audit permettent ensuite un accès contrôlé aux éléments de procédure. Les modules clés couvrent généralement l'automatisation du suivi des délais et des flux de travail, les référentiels de portefeuilles, la recherche d'art antérieur et les tableaux de bord analytiques, les outils de veille et d'exécution, ainsi que les fonctionnalités de gestion des licences et des redevances. L'intégration de l'IA s'inscrit dans la couche de développement, qui repose sur des corpus spécialisés, des contrôles de gouvernance des modèles et des schémas d'intégration qui acheminent les résultats vers les flux de travail des avocats et des examinateurs.

Dans l'exécution intermédiaire, les intégrateurs de systèmes et les équipes de services professionnels des fournisseurs assurent la migration des données, leur nettoyage, la mise en place de connecteurs vers les sources de données de brevets et de marques, la configuration SSO et la refonte des flux de travail. Les contrôles de cybersécurité et de conformité sont souvent intégrés en parallèle de ces activités pour soutenir les déploiements hybrides. Les canaux en aval comprennent les ventes directes aux entreprises pour les services de propriété intellectuelle et les achats des cabinets d'avocats, ainsi que des points d'entrée SaaS en libre-service destinés aux PME recherchant une intégration plus rapide et une économie d'abonnement. Les acheteurs constatent également de plus en plus d'intégrations en suite reliant les services de renouvellement, les outils de vérification et de veille, ainsi que les systèmes financiers ou de redevances. Comme signal des tendances de packaging et d'intention d'achat, Questel a publié en avril 2026 son enquête 2026 IP Outlook, indiquant que 73 % des répondants considéraient l'IA comme transformant durablement les métiers de la propriété intellectuelle et que 59 % prévoyaient d'augmenter leurs dépenses en technologies de propriété intellectuelle en 2026, confirmant l'évolution vers des plateformes intégrées augmentées par l'IA et des déploiements à forte composante de services.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient environ 42 % des revenus de 2025, indiquant une concentration modérée au sein du marché des logiciels de gestion de la propriété intellectuelle. Les acteurs établis tels que Clarivate, CPA Global et Anaqua conservent des licences pour grandes entreprises grâce à des intégrations éprouvées, tandis que les challengers comme Patsnap, Questel et Alt Legal ciblent des niches d'analyse ou de SaaS à intégration rapide. La recherche d'antériorité basée sur l'IA, l'évaluation prête pour les critères ESG et les déploiements hybrides sont les principaux champs de bataille. Le partenariat de Clarivate avec DesignVision en 2025 a ajouté la détection en temps réel des violations de brevets de dessins et modèles, attirant les marques d'électronique grand public et de mode.

LexisNexis a déployé un score de probabilité d'octroi basé sur l'historique des examinateurs en mars 2025, affinant les stratégies de poursuite pour les cabinets d'avocats et les équipes internes. Les fournisseurs superposent des visualisations de risques géopolitiques sur les tableaux de bord pour aider les directeurs juridiques à suivre l'exposition aux nœuds technologiques après le renforcement des contrôles à l'exportation américains. Les registres de brevets adossés à la blockchain, bien qu'encore en phase pilote, pourraient redéfinir la validation de la propriété une fois les défis d'interopérabilité résolus.

La dynamique du marché ressemble à une haltère : les grands cabinets d'avocats et les majors pharmaceutiques négocient des contrats d'entreprise pluriannuels, tandis que les startups et les bureaux de transfert de technologie universitaires optent pour des abonnements SaaS modulaires. Cela laisse les entreprises de taille intermédiaire mal desservies, créant un espace blanc pour les intégrateurs qui combinent les piles sur site existantes avec des modules d'IA natifs dans le cloud sans imposer des transformations de remplacement intégral.

Leaders du secteur des logiciels de gestion de la propriété intellectuelle

Anaqua Inc.

Clarivate PLC

DoketTrak

WebTMS Limited

TM Cloud Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans le passage du suivi administratif des délais à une intelligence de propriété intellectuelle unifiée et orientée vers l'aide à la décision, capable de fonctionner comme une couche de données gouvernée pour l'IA d'entreprise. Les fournisseurs évoluent vers une intégration API-first et un couplage plus étroit entre les jeux de données de propriété intellectuelle propriétaires et les flux de travail d'entreprise. Clarivate a lancé IPOne en mai 2026, reliant des actifs de données propriétaires (Derwent, Darts-ip et CompuMark) à des agents d'IA et à des environnements d'IA d'entreprise, ce qui témoigne d'une demande pour des plateformes de bout en bout réduisant les changements de contexte entre recherche, exécution et opérations de portefeuille, tout en centralisant la gouvernance.

Une autre opportunité concerne la recherche sémantique et l'analytique en langage simple pilotées par l'IA, qui réduisent les barrières d'expertise pour les utilisateurs métiers et améliorent le rendement des conseils, tout en maintenant l'auditabilité alors que les obligations de transparence de l'IA et de droit d'auteur se renforcent. Questel a annoncé en avril 2026 un modèle d'IA pour la recherche sémantique de brevets intégré à Orbit Intelligence, et LexisNexis a introduit l'assistant IA Protege au sein de PatentSight+ en mai 2026 pour traduire les données de brevets en informations métier via le langage naturel. Avec des besoins de déploiement hybride persistants en raison des exigences de souveraineté des données et de cybersécurité dans la base installée, ces développements créent un espace libre pour les fournisseurs et intégrateurs capables de proposer des connecteurs sécurisés, un suivi de provenance et une interopérabilité entre les flux de travail liés aux brevets, marques, dessins et modèles, et droits d'auteur, sans nécessiter de transformations de type remplacement complet.

Développements récents du secteur

- Juillet 2026 : Anaqua a renouvelé son partenariat de longue date avec Sony Group Corporation, poursuivant l'utilisation par Sony de la plateforme AQX et élargissant l'accès à des capacités de propriété intellectuelle alimentées par l'IA. Ce renouvellement souligne la demande des entreprises pour des plateformes évolutives et prises en charge par un fournisseur, combinant les opérations de portefeuille de base avec des fonctionnalités d'IA intégrées à travers des portefeuilles de propriété intellectuelle vastes et complexes.

- Avril 2026 : Questel a annoncé un modèle d'IA pour la recherche sémantique de brevets intégré à Orbit Intelligence, améliorant la manière dont les utilisateurs extraient des informations exploitables des données de brevets. Cette initiative renforce la dynamique vers des flux de travail améliorés par l'IA et des schémas de déploiement hybride équilibrant gouvernance des données et profondeur de recherche à travers les actifs de brevets, marques, dessins et modèles, et droits d'auteur.

- Février 2025 : Nordic Capital a finalisé l'acquisition d'une participation majoritaire dans Anaqua auprès d'Astorg. Ce changement d'actionnariat a apporté un soutien financier supplémentaire à l'investissement produit et à l'expansion par acquisitions, favorisant les dynamiques de consolidation parmi les fournisseurs de suites de gestion de la propriété intellectuelle à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les plateformes logicielles utilisées pour gérer les travaux liés à la propriété intellectuelle, notamment la saisie des dossiers de propriété intellectuelle, le suivi des délais, la gestion des renouvellements, le soutien aux flux de travail de licences, et la production de rapports au niveau du portefeuille couvrant les brevets, les marques, les droits d'auteur, les dessins et modèles, et les secrets commerciaux.

Exclusions du périmètre : Nous excluons les services professionnels situés hors de la vente de logiciels, tels que le travail de procédure des cabinets d'avocats, le conseil en évaluation et le courtage en propriété intellectuelle.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Cloud

- Par composant

- Logiciels

- Suites de gestion de portefeuille de propriété intellectuelle

- Bases de données de recherche de brevets et de marques

- Tableaux de bord d'analyse de la propriété intellectuelle

- Enregistrement et automatisation des flux de travail

- Services

- Mise en œuvre et intégration

- Conseil et analyse

- Support et maintenance

- Logiciels

- Par type de propriété intellectuelle

- Brevet

- Marque

- Droit d'auteur

- Dessin et modèle

- Secret commercial

- Par taille d'organisation

- Grandes entreprises (≥ 1 000 employés)

- Petites et moyennes entreprises (< 1 000 employés)

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Santé et sciences de la vie

- Automobile et mobilité

- Technologies de l'information et télécommunications

- Électronique grand public et semi-conducteurs

- Gouvernement et secteur public

- Milieu académique et instituts de recherche

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une vue claire du contexte de l'activité en propriété intellectuelle et de l'environnement d'adoption des logiciels. Des sources publiques telles que les statistiques d'activité de l'OMPI, les données de publication de l'USPTO et de l'OEB, et les indicateurs de l'économie numérique de l'OCDE aident à cadrer les volumes de dépôts, l'intensité des renouvellements, et les zones où les portefeuilles de propriété intellectuelle se développent le plus rapidement.

Nous mettons ensuite en correspondance ce contexte de demande avec des signaux du côté de l'offre en utilisant les dépôts SEC, les rapports annuels, les présentations aux investisseurs, les communiqués de presse et la documentation produit des fournisseurs de logiciels et des intégrateurs. Pour des vérifications supplémentaires, nous utilisons également des revues à comité de lecture sur l'administration de la propriété intellectuelle et la gestion de l'innovation, ainsi que des publications d'associations professionnelles lorsqu'elles sont disponibles. Dans certains cas, nous utilisons des sources d'abonnement payant pour les données financières des entreprises et l'actualité afin d'accélérer l'identification des divulgations de revenus et des signaux contractuels récents. Ces sources documentaires sont illustratives plutôt qu'exhaustives, et nous nous appuyons sur d'autres références publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce que les utilisateurs finaux paient réellement et comment ils achètent, car le packaging et les prix varient selon les fournisseurs et les régions. Nous nous entretenons avec un ensemble de dirigeants de sociétés de logiciels, de responsables produits et ventes, de partenaires de mise en œuvre et d'équipes d'opérations de propriété intellectuelle au sein d'entreprises, de cabinets d'avocats et d'universités, puis nous recoupons les réponses entre l'APAC, l'EMEA et les Amériques afin de réduire le risque de généraliser une hypothèse de marché sans validation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Direction générale : 20 % | APAC : 52 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 42 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Notre approche de dimensionnement utilise une construction descendante du pool de demande, où l'activité de propriété intellectuelle des entreprises et les indicateurs d'adoption de logiciels sont convertis en une enveloppe de dépenses adressable, puis répartis par type de déploiement et de utilisateur pour estimer la valeur totale du marché. Nous corroborons cette vision par des approximations ascendantes sélectives, incluant des divulgations de revenus de fournisseurs échantillonnés, des vérifications de canaux avec les intégrateurs, et un contrôle de cohérence utilisant des valeurs d'abonnement annuel typiques multipliées par des effectifs d'utilisateurs plausibles.

Les intrants restent pratiques et traçables, étant donné qu'il s'agit d'un marché logiciel aux modèles de tarification mixtes. Les variables clés incluent les volumes de dépôts de brevets et de marques et le comportement de renouvellement, la part des portefeuilles gérés dans des systèmes centralisés, le rythme de migration vers le cloud dans les fonctions juridiques et de conformité, la durée moyenne des contrats et le nombre de postes, ainsi que l'intensité de mise en œuvre pour les portefeuilles plus importants (qui peut augmenter les dépenses de la première année). Pour les prévisions, nous utilisons une analyse de scénarios étayée par des avis d'experts sur le suivi des délais assisté par l'IA, la charge de travail liée à la conformité réglementaire et la complexité des portefeuilles transfrontaliers, puis nous réconcilions les scénarios en un scénario de base unique. Lorsque les divulgations ascendantes sont incomplètes, les lacunes sont traitées avec des références basées sur des fourchettes par taille de client et géographie, suivies de vérifications croisées avec les données d'entretien avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, et les écarts les plus importants doivent être expliqués avant la validation finale. Nous vérifions la variance par rapport à des indicateurs associés tels que la dynamique des dépôts de propriété intellectuelle, l'orientation des dépenses informatiques dans les opérations juridiques, et les changements observés du sur site vers les abonnements cloud, puis nous examinons les valeurs aberrantes lors d'un second passage analytique.

Si une hypothèse majeure change, par exemple une évolution des prix, des changements de packaging ou une variation de la demande régionale, l'équipe recontacte les sources pour confirmer la direction et l'ampleur. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles d'affecter la demande ou les prix se produisent. Avant la livraison, nous effectuons une révision finale afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché des logiciels de gestion de la propriété intellectuelle par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de gestion de la propriété intellectuelle ne correspondent pas toujours car les règles de comptage diffèrent, même lorsque le nom du marché apparaît identique. Les différences proviennent généralement de ce qui est considéré comme logiciel par rapport aux services, de la manière dont les offres groupées sont attribuées, des acheteurs inclus, et du fait que le chiffre reflète une vision mondiale complète ou un ensemble de pays plus restreint.

Le tableau ci-dessous montre que la majeure partie de l'écart s'explique par l'alignement du périmètre et de l'année. Dans le modèle de Mordor Intelligence, la valeur est limitée aux plateformes logicielles de gestion de la propriété intellectuelle (incluant les modules groupés d'analytique et de suivi des délais) tout en excluant les services juridiques de propriété intellectuelle tels que la procédure et le conseil, qui peuvent gonfler les dépenses lorsqu'ils sont regroupés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,19 milliards USD (2026) | |

| Cabinet de Conseil Mondial A | 12,30 milliards USD (2024) | Utilise une année de base antérieure et peut mélanger le logiciel avec des services associés et la mise en œuvre dans les répartitions par composant, ce qui peut modifier les totaux selon la manière dont les déploiements à forte composante de services sont traités. |

| Éditeur Sectoriel B | 8,90 milliards USD (2023) | Rapporte une année de base 2023 et semble privilégier une couverture géographique sélective ainsi que des vues segmentées par type de propriété intellectuelle, ce qui peut sous-estimer le total si les régions plus petites et les suites multi-propriété intellectuelle ne sont pas pleinement prises en compte. |

Pris ensemble, les différences ne concernent pas uniquement les taux de croissance, elles portent sur ce qui est compté et à quel moment. En maintenant l'unité de mesure liée aux dépenses de licence logicielle et d'abonnement, puis en la soumettant à des tests de cohérence avec des indicateurs de demande tels que les dépôts et les renouvellements, notre estimation est plus facile à reproduire et à expliquer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de gestion de la propriété intellectuelle ?

Le marché est évalué à 15,19 milliards USD en 2026 et devrait atteindre 26,19 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud devraient se développer à un TCAC de 12,36 % jusqu'en 2031, portés par les petites et moyennes entreprises adoptant une tarification par abonnement.

Pourquoi les outils de gestion des droits sur les dessins et modèles gagnent-ils du terrain ?

Les entreprises d'électronique grand public et de semi-conducteurs utilisent les enregistrements de dessins et modèles pour retarder les concurrents, poussant ce segment à un TCAC de 14,12 %.

Quelle région contribuera le plus à la croissance incrémentale jusqu'en 2031 ?

L'Asie-Pacifique, dont la croissance est prévue à un TCAC de 14,32 %, ajoutera la plus grande part de revenus à mesure que la Chine et l'Inde accélèrent leurs dépôts.

Quelle est la principale contrainte en Europe ?

Les règles divergentes de localisation des données au sein de l'Union européenne ajoutent des coûts d'intégration et ralentissent les efforts de consolidation des portefeuilles.

Comment les outils d'IA transforment-ils les flux de travail de gestion de la propriété intellectuelle ?

Les modèles génératifs raccourcissent les recherches d'antériorité et les analyses prédictives prévoient les probabilités d'octroi, réduisant les délais de poursuite et les dépenses juridiques.

Dernière mise à jour de la page le: