Taille et parts du marché des centres de données définis par logiciel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 92.09 Milliards de dollars |

| Taille du Marché (2031) | 289.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données définis par logiciel par Mordor Intelligence

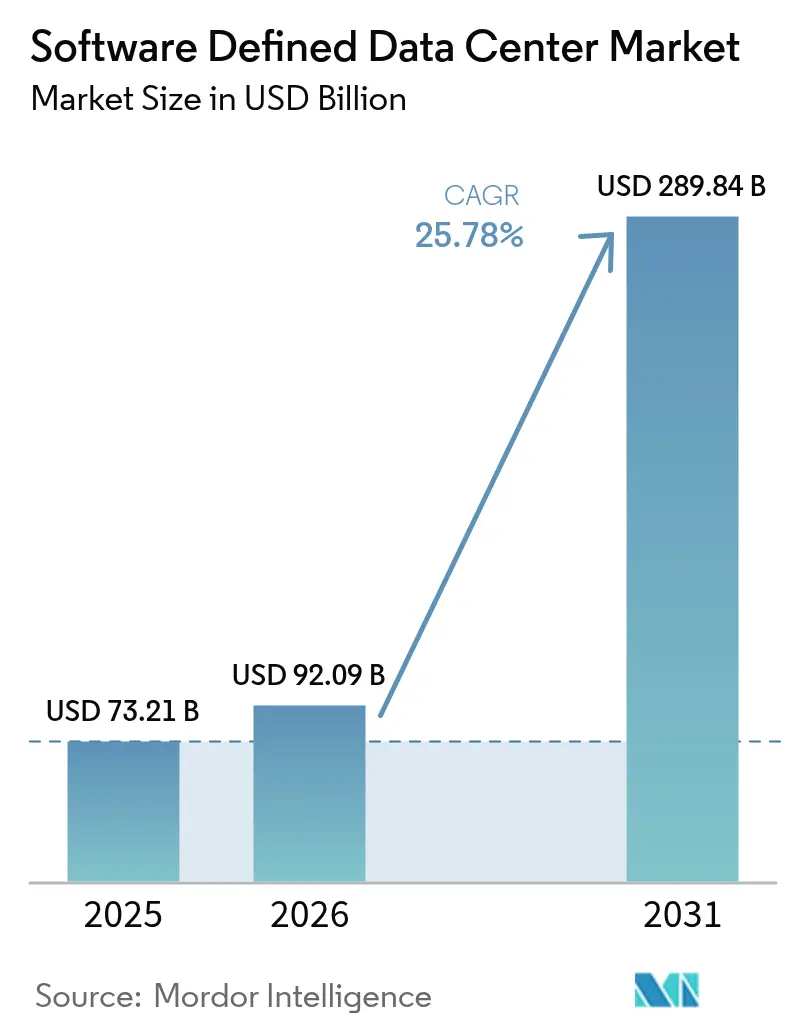

La taille du marché des centres de données définis par logiciel en 2026 est estimée à 92,09 milliards USD, en hausse par rapport à la valeur de 2025 de 73,21 milliards USD, avec des projections pour 2031 indiquant 289,84 milliards USD, croissant à un CAGR de 25,78 % sur la période 2026-2031. La forte dynamique provient de la demande des entreprises pour une infrastructure agile, des stratégies axées sur le cloud et des avancées constantes dans les plateformes de virtualisation et d'automatisation. Les déploiements des hyperscalers, associés à la croissance rapide des charges de travail algorithmiques, entraînent des dépenses en capital record qui se répercutent sur les opérateurs de colocation et de périphérie. L'investissement soutenu dans la gestion de l'infrastructure des centres de données pilotée par l'IA, des objectifs carbone plus stricts et l'arrivée de micro-réacteurs nucléaires pour la production sur site reconfigurent davantage la dynamique concurrentielle. Les fournisseurs capables d'unifier le calcul, le stockage et la mise en réseau sous des couches logicielles pilotées par des politiques captent des parts de portefeuille au détriment des fournisseurs de matériel traditionnels, tandis que les partenaires de services monétisent des mandats complexes de migration et d'opérations gérées.

Points clés du rapport

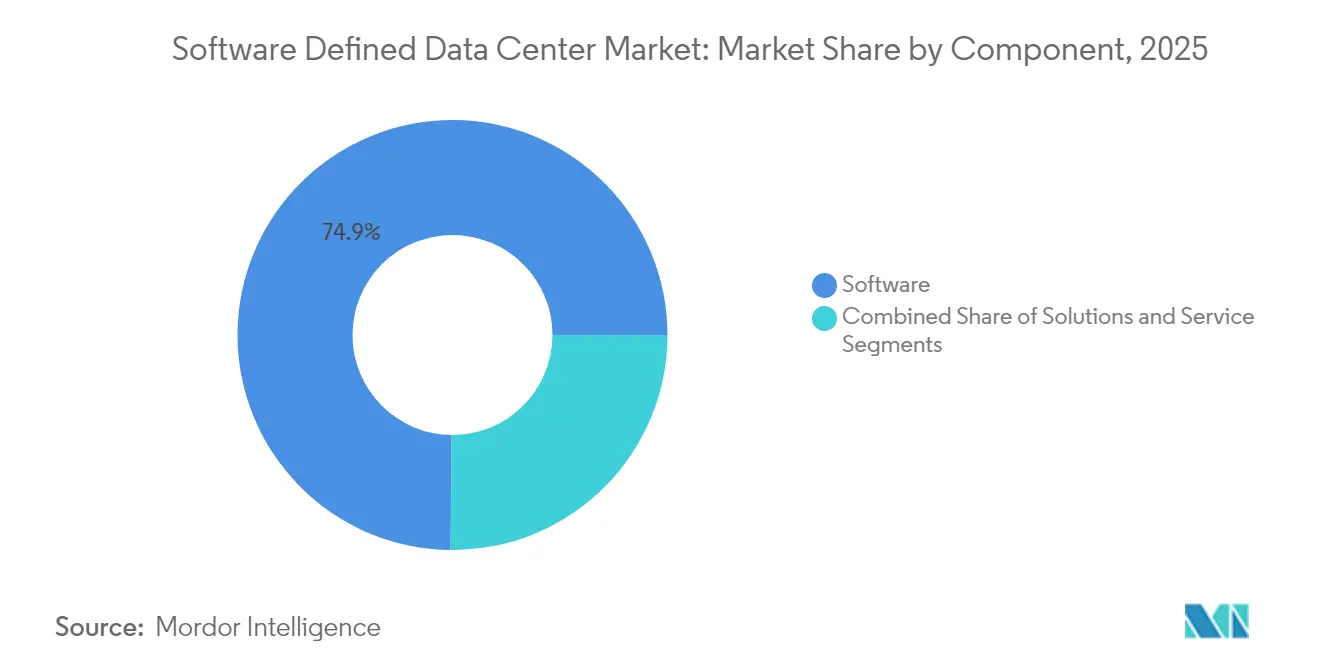

- Par composant, les produits logiciels représentaient 74,86 % des revenus de 2025, tandis que les outils d'automatisation et d'orchestration devraient se développer à un CAGR de 27,63 % jusqu'en 2031.

- Par modèle de déploiement, les environnements privés représentaient 40,72 % des parts du marché des centres de données définis par logiciel en 2025, mais les configurations hybrides affichent les meilleures perspectives de croissance à 25,94 % jusqu'en 2031.

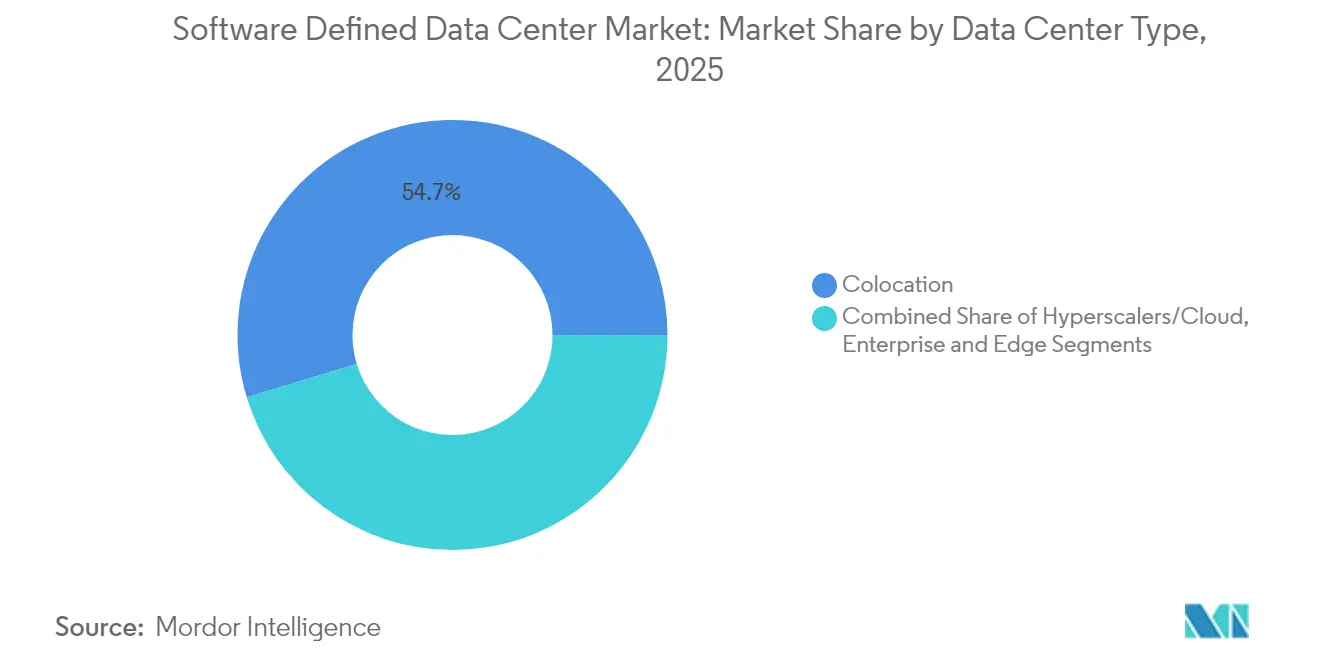

- Par type de centre de données, les installations de colocation ont contribué à 54,67 % des revenus de 2025, tandis que les sites des hyperscalers et des fournisseurs de services cloud devraient progresser à un CAGR de 30,05 % jusqu'en 2031.

- Par secteur d'utilisation final, les entreprises IT et de télécommunications ont généré la plus grande contribution à 41,12 % en 2025 ; les charges de travail gouvernementales et de défense représentent la trajectoire la plus rapide à un CAGR de 26,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des centres de données définis par logiciel

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réduction des coûts matériels et d'utilisation des ressources | +6.8% | Mondial ; prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor du cloud et de la virtualisation parmi les entreprises | +5.2% | Mondial ; fort en Amérique du Nord, en Europe et dans les pays développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des infrastructures hyperconvergées et composables | +3.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Optimisation de la gestion de l'infrastructure des centres de données pilotée par l'IA et des jumeaux numériques | +3.2% | Amérique du Nord, Europe, en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Micro-réacteurs nucléaires débloquant les densités au niveau des baies | +2.4% | Amérique du Nord ; sites pilotes au Texas | Long terme (≥ 4 ans) |

| Orchestration de micro-centres de données définis par logiciel natifs de la périphérie sur les sites 5G | +1.5% | Mondial ; adoption précoce en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réduction des coûts matériels et d'utilisation des ressources

Le découplage généralisé du matériel et du logiciel réduit les dépenses en capital et raccourcit les cycles de renouvellement. Les entreprises exploitant des plateformes de centres de données définis par logiciel à pile complète font état d'économies sur les coûts d'infrastructure de 34 % et d'un retour sur investissement sur trois ans de 564 % sur les déploiements de VMware Cloud Foundation. Le provisionnement automatisé optimise l'utilisation, permettant aux entreprises de réduire leur empreinte dans les centres de données de 50 % sans dégradation des performances. La réduction des factures d'énergie et de refroidissement amplifie l'avantage, renforçant les retours sur investissement des projets dans toutes les régions.

Essor du cloud et de la virtualisation parmi les entreprises

Les pools de calcul, de stockage et de réseau virtualisés sous-tendent des stratégies hybrides qui conccilient les charges de travail sensibles à la latence avec l'élasticité du cloud public. Les institutions financières utilisant des plateformes du marché des centres de données définis par logiciel ont réalisé un traitement des messages 40 % plus rapide et 30 % moins de temps d'arrêt après la modernisation de leurs piles middleware intuitive.cloud. Les hôtes compatibles Kubernetes fonctionnent côte à côte avec des machines virtuelles, simplifiant les pipelines DevOps et accélérant les déploiements.[2]Intuitive Cloud, "Amélioration de l'infrastructure de messagerie financière avec Red Hat AMQ," intuitive.cloud

Adoption des infrastructures hyperconvergées et composables

Les nœuds pré-conçus tels que Dell EMC VxRail accélèrent le délai de rentabilisation et centralisent la gouvernance du cycle de vie. Kubernetes intégré dans vSphere rationalise l'orchestration des conteneurs, tandis que les structures composables assemblent dynamiquement des clusters bare-metal pour les analyses intensives en données. Les opérateurs des services financiers et de la santé apprécient les performances prévisibles et la gestion simplifiée des correctifs dans les environnements réglementés.[1]Dell Technologies, "VMware Cloud Foundation sur Dell EMC VxRail," delltechnologies.com

Optimisation de la gestion de l'infrastructure des centres de données pilotée par l'IA et des jumeaux numériques

Les moteurs d'intelligence artificielle intégrés dans les suites de gestion de l'infrastructure des centres de données modélisent les charges thermiques, prédisent les pannes et déclenchent des politiques d'auto-réparation. Les jumeaux numériques reproduisent les agencements des installations, permettant aux opérateurs de tester les modifications sans risque et de réaliser 30 % d'économies d'énergie tout en réduisant les pannes. Les fournisseurs intégrant des algorithmes d'inférence directement dans les couches de virtualisation gagnent un avantage en termes de marge.[3]FS, "Révolutionner les centres de données : les 10 principales tendances technologiques," fs.com

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexités en matière de sécurité des données et de conformité | -1.9% | Mondial ; intense en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coûts d'intégration et de migration des systèmes existants | -1.5% | Mondial ; plus importants dans les marchés IT matures | Court terme (≤ 2 ans) |

| Pénurie d'énergie du réseau et retards d'interconnexion | -1.0% | Amérique du Nord, Europe, Asie-Pacifique en développement | Moyen terme (2-4 ans) |

| Risque accru de consolidation des fournisseurs et de coût total de possession | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexités en matière de sécurité des données et de conformité

Des réglementations telles que la loi européenne sur la résilience opérationnelle numérique imposent des contrôles plus stricts à partir de janvier 2025, poussant les institutions financières à vérifier la cyber-résilience à travers les couches virtuelles. Les pools de ressources abstraites mettent à l'épreuve les défenses périmètriques, stimulant la demande de centres de gestion des clés unifiés tels que Fortanix Data Security Manager qui s'intègrent à VMware Sovereign Cloud. Les audits de conformité prolongent les délais des projets et augmentent les dépenses de conseil.

Coûts d'intégration et de migration des systèmes existants

Les entreprises disposant de piles monolithiques vieilles de plusieurs décennies font face à des réécritures d'applications, à la réplication des données et à des lacunes en compétences qui gonflent les dépenses en capital et les dépenses opérationnelles. Les projets de refactorisation complexes rencontrent souvent des dépendances cachées, entraînant une dérive du périmètre et des délais manqués. Les déploiements progressifs et les architectures de coexistence aident à atténuer les risques, mais allongent les délais de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'automatisation entraîne la transformation opérationnelle

La taille du marché des centres de données définis par logiciel pour les composants logiciels a atteint 54,84 milliards USD en 2025, représentant 74,86 % du chiffre d'affaires global. Les moteurs d'orchestration et les contrôleurs basés sur des politiques se développent à un CAGR de 27,63 %, soulignant l'appétit des entreprises pour le provisionnement automatisé. Les premiers adoptants enregistrent des retours sur investissement inférieurs à 12 mois sur l'automatisation des flux de travail et la remédiation des dérives. Les modules de sécurité, les modules d'observabilité par IA et les chaînes d'outils pour développeurs élargissent la base adressable à mesure que les écosystèmes mûrissent.

Les services contribuent à la part restante, englobant le conseil, la personnalisation et les opérations gérées 24h/24 et 7j/7. Les fournisseurs regroupent des guides de migration, des architectures de référence et une facturation basée sur la consommation pour faciliter l'entrée des secteurs fortement réglementés. Les innovations matérielles s'orientent vers des conceptions composables mais restent régies par des politiques logicielles, renforçant la primauté de l'infrastructure pilotée par le code.

Par modèle de déploiement : les stratégies hybrides équilibrent contrôle et flexibilité

Les instances privées ont capturé 40,72 % du marché des centres de données définis par logiciel en 2025, privilégiées par les organisations sécurisant des données sensibles. VMware Cloud Foundation illustre des piles clés en main qui imitent les économies du cloud public tout en conservant la gouvernance sur site. Les environnements hybrides, cependant, devraient afficher le CAGR le plus élevé de 25,94 % alors que les entreprises recherchent l'élasticité pour les charges de travail variables sans abandonner les actifs existants.

Rackspace SDDC Flex fusionne les clouds privés hébergés avec des extensions hyperscale sous un modèle de consommation, illustrant comment les fournisseurs de services brouillent les catégories de déploiement. Les empreintes exclusivement publiques restent pertinentes pour les entreprises cloud-natives, mais même elles exigent des moteurs de politique cohérents à travers les zones pour éviter la prolifération des outils.

Par type de centre de données : les hyperscalers accélèrent l'innovation en matière d'infrastructure

Les sites de colocation ont fourni 54,67 % des revenus de 2025, offrant des campus neutres où les entreprises s'interconnectent à plusieurs clouds. Les opérateurs investissent dans le refroidissement liquide, les extensions d'espace vide et les suites de cloud souverain pour maintenir la demande. Les hyperscalers accélèrent à un CAGR de 30,05 %, propulsés par des clusters centrés sur l'IA qui pourraient ajouter 171 à 219 GW de demande mondiale d'ici 2031.

À mesure que les files d'attente de raccordement au réseau s'allongent, les micro-réacteurs nucléaires et les énergies renouvelables sur site gagnent du terrain. Les micro-installations de périphérie situées sur les tours 5G élargissent davantage la taxonomie, permettant des garanties de latence critiques pour les véhicules autonomes et la diffusion en réalité augmentée.

Par secteur d'utilisation final : le secteur gouvernemental embrasse la modernisation

Les entreprises IT et de télécommunications détenaient la plus grande part, tirant parti des pipelines d'intégration continue et du découpage réseau pour monétiser les services 5G et OTT. Les agences gouvernementales et de défense se développent le plus rapidement à un CAGR de 26,38 % alors que des politiques telles que l'Initiative fédérale de consolidation des centres de données stimulent la virtualisation. Les clouds communautaires sécurisés, le chiffrement souverain et les plans de confiance zéro dominent les exigences des appels d'offres.

La communauté BFSI poursuit une disponibilité stricte et la résidence des données grâce à des clusters étendus et des architectures actif-actif. Les systèmes de santé appliquent les centres de données définis par logiciel aux dossiers de santé électroniques et à la télémédecine, enregistrant des améliorations mesurables de la vitesse de récupération des données et de la productivité des cliniciens. Les chaînes de commerce de détail intègrent l'analyse des points de vente et la télémétrie de la chaîne d'approvisionnement dans des superpositions de tissu unifié pour améliorer l'exécution.

Analyse géographique

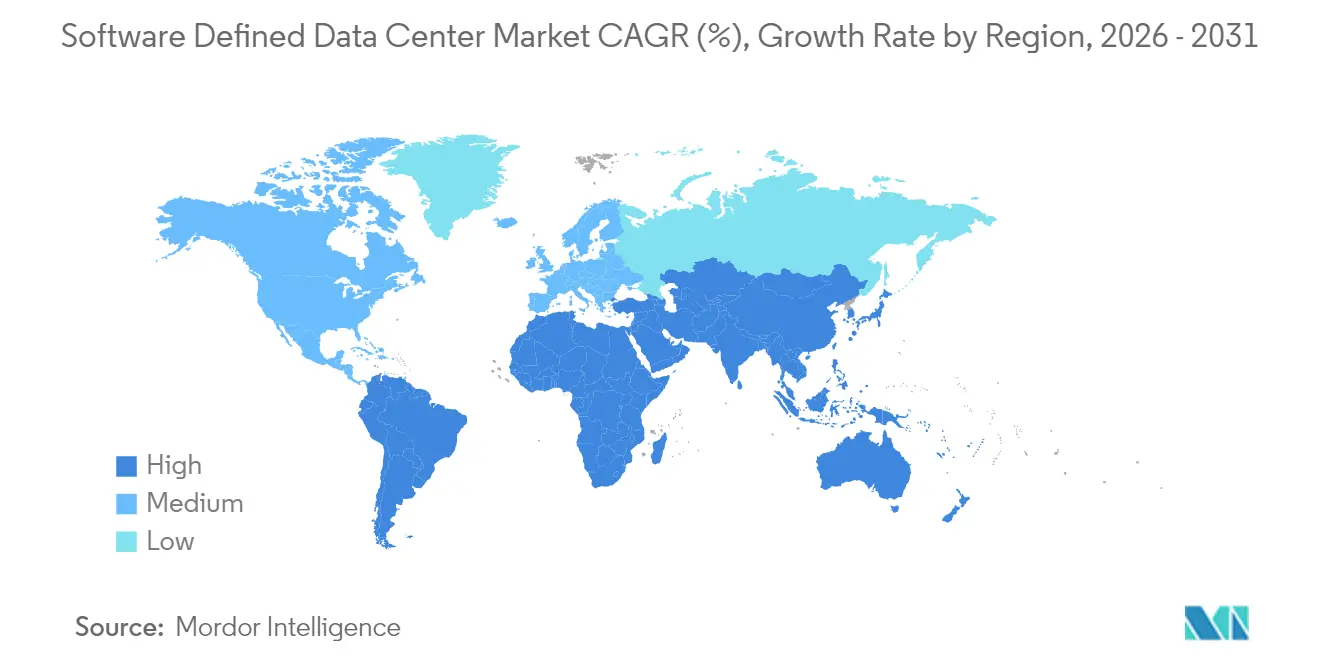

L'Amérique du Nord a généré 47,05 % des revenus de 2025, conséquence de l'adoption précoce de la virtualisation, des écosystèmes cloud profonds et des corridors d'expansion des hyperscalers. Les annonces de micro-réacteurs nucléaires au Texas signalent des approches créatives pour assurer l'adéquation de l'alimentation électrique. La clarté réglementaire autour des zones de souveraineté des données alimente les jumelages de reprise après sinistre transfrontaliers entre les États-Unis et le Canada, tandis que le secteur fintech du Mexique développe des empreintes hybrides pour les initiatives de banque ouverte.

Le marché des centres de données définis par logiciel en Asie-Pacifique progressera à un CAGR de 27,49 % jusqu'en 2031, aidé par des subventions pour le cloud souverain, des hausses du commerce électronique et des cycles d'octroi de licences aux banques numériques. Les hyperscalers louent des capacités en vrac mais s'appuient toujours sur des développeurs tiers pour sécuriser les terrains, l'énergie et les permis. Singapour maintient son statut de hub grâce à des campus denses en opérateurs employant un refroidissement liquide innovant pour respecter les plafonds d'énergie. L'Inde, le Japon et la Chine inaugurent des campus à l'échelle du gigawatt, tandis que l'Australie soutient les déploiements de périphérie pour desservir les opérations minières éloignées.

L'Europe adopte les centres de données définis par logiciel en réponse aux objectifs de souveraineté et de réduction des émissions de carbone. L'échéance de janvier 2025 de la loi sur la résilience opérationnelle numérique incite les institutions financières à renforcer leur cyber-résilience, élargissant les budgets pour les superpositions chiffrées par locataire. Les marchés du nord sont en tête de l'adoption, et les États du sud accélèrent via des zones d'atterrissage de cloud public et des projets pilotes à l'hydrogène vert. Le Moyen-Orient et l'Afrique voient une activité croissante aux Émirats arabes unis et en Arabie saoudite, où des fermes solaires à l'échelle des services publics se couplent à des salles de données modulaires pour un hébergement à énergie propre.

Paysage réglementaire

La réglementation affectant les plateformes de centre de données défini par logiciel (SDDC) se durcit autour des obligations de résilience, de cybersécurité et de portabilité qui façonnent directement la virtualisation, l'orchestration et la contractualisation des services gérés. Aux États-Unis, le mémorandum OMB M-25-03 (janvier 2025) met en œuvre les exigences de base du Federal Data Center Enhancement Act pour la fiabilité, la résilience et la cybersécurité des centres de données des agences fédérales, et il renforce le contrôle des achats pour l'automatisation pilotée par des politiques, la journalisation et les contrôles zero-trust dans les couches virtuelles.

En Europe, le Data Act (règlement (UE) 2023/2854) est devenu applicable le 12 septembre 2025, exigeant des fournisseurs de cloud qu'ils suppriment les obstacles techniques et contractuels au changement de fournisseur. Cela renforce la demande de plans de gestion interopérables, d'API standardisées et de portabilité des données dans les déploiements hybrides. Par ailleurs, les mesures fédérales américaines de 2025 qui simplifient les autorisations pour les grands projets de centres de données et rehaussent les considérations de sécurité nationale, y compris le traitement de « projet éligible » pour les grands projets, ajoutent des exigences de conformité et de reporting qui influent sur l'emplacement des déploiements de piles SDDC pour les charges de travail souveraines et proches du gouvernement.

Paysage concurrentiel

Les acteurs établis tels que VMware (désormais sous Broadcom), Microsoft, Dell Technologies et Cisco contrôlent collectivement une part significative du marché des centres de données définis par logiciel. La finalisation de l'acquisition de VMware par Broadcom centralise l'effet de levier des licences et incite les clients à réévaluer leurs stratégies multi-fournisseurs. Les alliances technologiques se développent à mesure que les fournisseurs fusionnent les structures réseau, les CPU, les GPU et la mémoire de classe stockage dans des piles de référence validées. Le protocole d'accord entre TerraPower et Sabey pour poursuivre les déploiements de micro-réacteurs démontre la convergence entre les opérateurs d'énergie et d'IT.

Les challengers cloud-natifs étendent les plans de contrôle dans les baies sur site, rendant obsolètes les chaînes d'outils séparées et érodant les pools de renouvellement des acteurs établis. La différenciation des produits se concentre sur la remédiation assistée par IA, les plans de cloud souverain et la mobilité des charges de travail sans friction. La reconnaissance de VMware Cloud Foundation comme la « Solution d'infrastructure cloud la plus innovante » de 2025 souligne la prime accordée à la gérabilité intégrée. Les fonctionnalités de durabilité - tableaux de bord carbone, moteurs de placement des charges de travail, intégrations de refroidissement liquide - servent de critères de différenciation émergents dans les grands appels d'offres.

La consolidation parmi les fournisseurs de services gérés se poursuit alors que les entreprises recherchent une portée géographique et des compétences spécialisées en matière de conformité. Les fabricants de matériel OEM adoptent la tarification à la consommation pour concurrencer les modèles similaires au cloud, tandis que les fournisseurs de semi-conducteurs tirent parti des accélérateurs DPU et NPU dédiés pour décharger les tâches d'infrastructure. L'écosystème résultant encourage des architectures modulaires et indépendantes des fournisseurs qui préservent le pouvoir de négociation des clients.

Leaders du secteur des centres de données définis par logiciel

VMware Inc.

Microsoft Corporation

Dell Technologies

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La standardisation des SDDC privés et hybrides constitue un espace vacant évident, à mesure que les entreprises opérationnalisent l'IA et les charges de travail réglementées avec des plans de contrôle cohérents sur site et dans le cloud. VMware by Broadcom a fait avancer la base de la plateforme avec VMware Cloud on AWS SDDC version 1.26 (janvier 2026, intégrant vSphere 8.0 Update 3) et a introduit VMware Cloud Foundation 9.0 (mars 2026), qui ajoute le niveau de mémoire NVMe visant à réduire le coût total de possession des serveurs par rapport aux configurations riches en DRAM. Cette mise à jour répond aux acheteurs privilégiant l'automatisation, la performance par watt et une économie unitaire prévisible.

Une deuxième opportunité réside dans la convergence des logiciels SDDC avec les architectures d'alimentation et d'interconnexion nécessaires aux clusters d'IA denses. Enphase Energy a mis en avant des architectures d'alimentation de baie en courant continu 800 V utilisant sa technologie IQ Solid State Transformer (juillet 2026), tandis que 3M et Microsoft ont annoncé un partenariat pour déployer la technologie 3M Expanded Beam Optical dans les centres de données hyperscale Azure (juillet 2026) afin d'améliorer la densité de connexion à fibre optique et la maintenabilité. Ces évolutions poussent l'orchestration, l'observabilité et le placement basé sur des politiques plus profondément dans les contraintes des installations, élargissant la demande d'outils d'automatisation SDDC s'intégrant à la distribution d'énergie à haute tension, aux réseaux accélérés et aux modèles d'exploitation de cloud privé souverain.

Développements récents du secteur

- Juillet 2026 : 3M et Microsoft ont annoncé un partenariat stratégique pour déployer la technologie 3M Expanded Beam Optical (EBO) dans les centres de données hyperscale Azure. L'annonce vise une densité de connexion à fibre optique plus élevée et des cycles de maintenance plus rapides, favorisant des tissus de réseau plus évolutifs pour une infrastructure définie par logiciel et intensive en IA. Elle renforce également le lien entre la connectivité de la couche physique et les opérations pilotées par logiciel dans les environnements hyperscale.

- Juin 2025 : Broadcom a publié VMware Cloud Foundation (VCF) 9.0, faisant progresser la feuille de route de la plateforme de cloud privé de l'entreprise pour des déploiements SDDC standardisés. Cette version renforce une approche de pile logicielle unifiée sur les couches de politique de calcul, de stockage et de réseau, influençant les décisions de renouvellement des entreprises et les architectures de référence des partenaires. Elle intensifie également la pression concurrentielle sur les suites alternatives de gestion et d'automatisation du cloud hybride.

- Juin 2024 : Dell Technologies et Broadcom ont prolongé leur engagement envers des solutions hyperconvergées conçues conjointement et alignées sur les piles VMware. Cette collaboration soutient des options d'infrastructure validées et intégrées qui réduisent la complexité de déploiement pour les entreprises se modernisant vers des modèles d'exploitation SDDC. Elle aide également la co-ingénierie matériel-logiciel à concurrencer les architectures désagrégées et les offres sur site gérées par le cloud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché est défini comme le chiffre d'affaires mondial généré par les logiciels et services qui virtualisent et gèrent de manière centralisée les ressources de calcul, de stockage et de réseau au sein d'un centre de données, permettant un provisionnement automatisé et un contrôle basé sur des politiques.

Exclusions du périmètre : nous excluons la construction des installations de centres de données, les serveurs physiques et le matériel réseau, ainsi que les outils à usage interne uniquement qui ne sont pas vendus en tant que produit commercial.

Aperçu de la segmentation

- Par composant

- Solutions (mise en réseau définie par logiciel, stockage défini par logiciel, calcul défini par logiciel, automatisation et orchestration, sécurité)

- Services (conseil et intégration, services gérés, formation et support)

- Par modèle de déploiement

- Sur site

- Cloud privé

- Cloud public

- Cloud hybride

- Par type de centre de données

- Colocation

- Hyperscalers/Cloud

- Entreprise et périphérie

- Par secteur d'utilisation final

- IT et télécommunications

- BFSI

- Santé

- Commerce de détail et commerce électronique

- Fabrication

- Gouvernement et défense

- Médias et divertissement

- Énergie et services publics

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Singapour

- Australie

- Malaisie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché et construire le récit initial de la demande autour de la modernisation des centres de données. Nous nous sommes appuyés sur des sources publiques telles que l'U.S. Energy Information Administration pour le contexte de consommation électrique, les publications du NIST pour les briques de virtualisation et de cloud, et les documents de l'Union internationale des télécommunications pour les indicateurs de préparation réseau influençant l'adoption du défini par logiciel.

Nous avons également utilisé des indicateurs macroéconomiques issus des statistiques de l'économie numérique de la Banque mondiale et de l'OCDE pour normaliser les moteurs de la demande, ainsi que des documents d'entreprise, des présentations aux investisseurs et une presse crédible pour suivre l'orientation des produits, les signaux de tarification et les écosystèmes de partenaires. Le cas échéant, des abonnements payants pour les données financières des entreprises et une base de données de brevets distincte ont été consultés pour valider l'exposition aux revenus et les tendances d'activité technologique. Ces exemples ne sont pas exhaustifs, et nous avons consulté d'autres sources publiques et payantes pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes auprès d'opérateurs de centres de données, d'acheteurs de cloud et de colocation, ainsi que de partenaires de distribution influençant les décisions de sélection et de renouvellement de plateformes. Nous avons également échangé avec des profils techniques et commerciaux en Amérique du Nord, en Europe et en Asie-Pacifique, afin de pouvoir recouper les schémas d'achat régionaux, les pratiques de groupage et le calendrier de migration avant de finaliser le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Directeurs (CXO) : 18 % | APAC : 48 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 30 % |

| Acteurs plus petits : 22 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où le potentiel adressable est reconstitué à partir des dépenses logicielles des centres de données des entreprises et des fournisseurs de services, puis filtré selon la part liée à la virtualisation, à l'orchestration et aux couches de contrôle définies par logiciel. Pour garder des totaux réalistes, nous corroborons les résultats par des vérifications ascendantes sélectives, telles que des fourchettes de prix de licence ou d'abonnement échantillonnées multipliées par les déploiements estimés, ainsi que des retours des canaux de distribution sur les taux d'attachement des services d'activation.

Les intrants utilisés dans le modèle comprennent les ajouts de capacité des centres de données et l'orientation de l'utilisation, la pénétration de la virtualisation et les cycles de renouvellement, la part des charges de travail migrant vers des modèles hybrides, les durées habituelles des abonnements logiciels et l'évolution observée des prix des offres groupées de plateformes. Pour les prévisions, nous utilisons une analyse de scénarios afin de tester la résistance de la vitesse d'adoption sous différents climats de dépenses d'investissement, niveaux de maturité de l'automatisation et besoins de modernisation motivés par la réglementation ou la sécurité, puis nous sélectionnons un cas central basé sur ce que les répondants primaires jugent le plus probable. Lorsqu'un signal ascendant fait défaut pour des régions plus petites ou des déploiements en périphérie, nous comblons les lacunes à l'aide d'indicateurs proxy tels que la croissance de la capacité et le calendrier d'intention des acheteurs, puis nous ajustons après validation par entretien.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, notamment l'activité de construction des centres de données, les tendances d'adoption de la virtualisation et de l'infrastructure cloud, ainsi que l'exposition aux revenus des plateformes logicielles déclarée dans les documents publics. Nous examinons les écarts par étapes, en commençant par des vérifications de cohérence des unités et des devises, puis un examen des hypothèses, et enfin une revue par les pairs par un autre analyste avant validation finale.

Le travail est actualisé une fois par an afin que les intrants de l'année de base, la logique de tarification et les courbes d'adoption restent à jour, et des mises à jour intermédiaires sont réalisées si un événement significatif modifie les attentes de demande. Si un écart important apparaît lors de l'actualisation, nous recontactons les répondants pour confirmer s'il est dû à des changements de groupage, à des projets retardés ou à une évolution plus large du comportement d'achat.

Taille du marché des centres de données définis par logiciel de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les centres de données définis par logiciel varient souvent, car chaque éditeur trace différemment la ligne de ce qui est comptabilisé comme revenu SDDC, et ils utilisent également des années de base et des hypothèses de croissance différentes. Les écarts apparaissent rapidement lorsqu'une estimation s'appuie davantage sur les récits de feuille de route des fournisseurs, tandis qu'une autre s'appuie davantage sur les schémas de dépenses des acheteurs et le calendrier de renouvellement.

Les principaux moteurs d'écart proviennent généralement du fait que les coûts de matériel et d'installations sont ou non intégrés au total, de la manière dont les outils internes des hyperscalers sont traités, et de la manière dont les prix sont convertis selon les régions et les modalités contractuelles. Le tableau montre qu'en excluant les dépenses d'infrastructure physique et en ne comptabilisant que les licences de la couche de contrôle commerciale, les abonnements et les services d'activation, la taille se réduit à ce qui est réellement acheté en tant que SDDC, ce qui correspond à l'approche suivie par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 92,09 milliards USD (2026) | |

| Éditeur mondial de recherche A | 92,46 milliards USD (2025) | Utilise une année de base 2025 et semble appliquer un périmètre de solution plus large, ce qui peut inclure des dépenses d'infrastructure adjacentes et un calendrier de tarification différent par rapport à la normalisation des durées d'abonnement. |

| Éditeur de recherche sectorielle B | 82,77 milliards USD (2025) | S'appuie sur une année de base 2025 avec une courbe de demande différente et une interprétation du périmètre différente par type et composant, ce qui peut modifier les totaux si les services et les outils à usage interne sont traités différemment. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'année de base et par ce qui est inclus au-delà de la couche logicielle de contrôle. En rattachant le modèle à des signaux observables de capacité des centres de données, à des règles de commercialisation et à un comportement de tarification validé par entretien, l'estimation reste reproductible et plus facile à réconcilier lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des centres de données définis par logiciel ?

Le marché des centres de données définis par logiciel devrait enregistrer un CAGR de 25,78 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du marché des centres de données définis par logiciel ?

Microsoft Corporation, Hewlett Packard Enterprise Company, Oracle Corporation, Cisco Systems et VMware Inc. sont les principales entreprises opérant sur le marché des centres de données définis par logiciel.

Quelle est la région à la croissance la plus rapide sur le marché des centres de données définis par logiciel ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des centres de données définis par logiciel ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des centres de données définis par logiciel.

Quelles années couvre ce marché des centres de données définis par logiciel ?

Le rapport couvre la taille historique du marché des centres de données définis par logiciel pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des centres de données définis par logiciel pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: