Taille et part du marché du commerce électronique aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

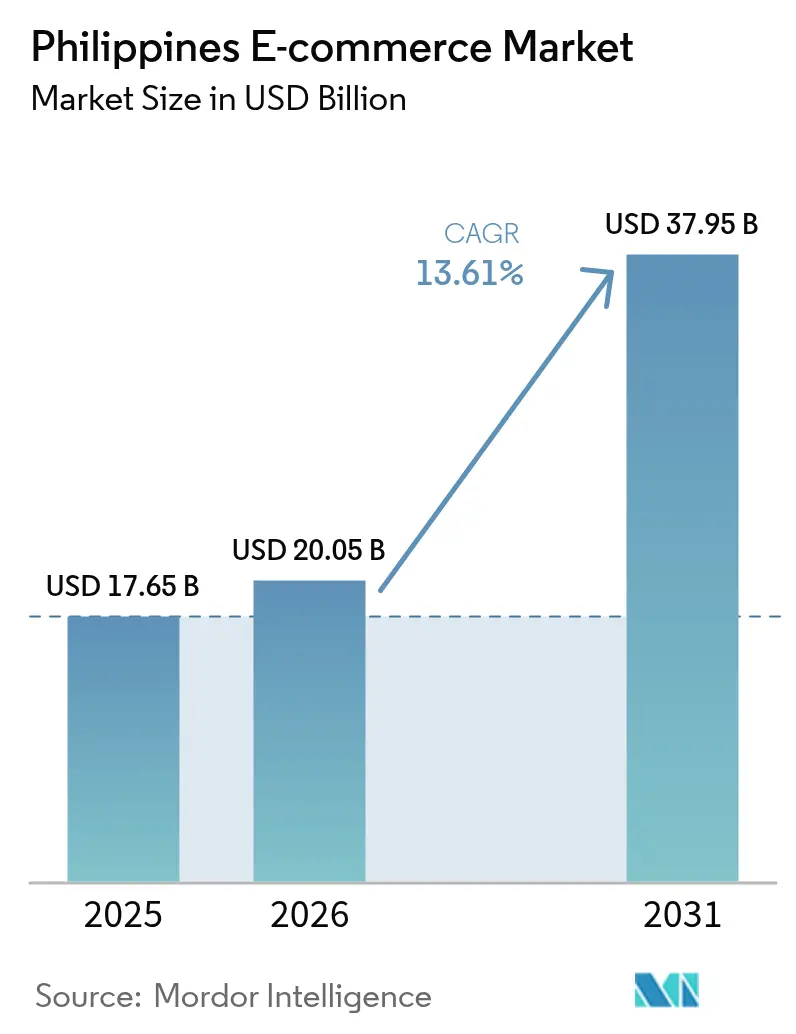

| Taille du marché de l'année de base (2025) | 17.65 Milliards de dollars |

| Taille du Marché (2026) | 20.05 Milliards de dollars |

| Taille du Marché (2031) | 37.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.61% CAGR |

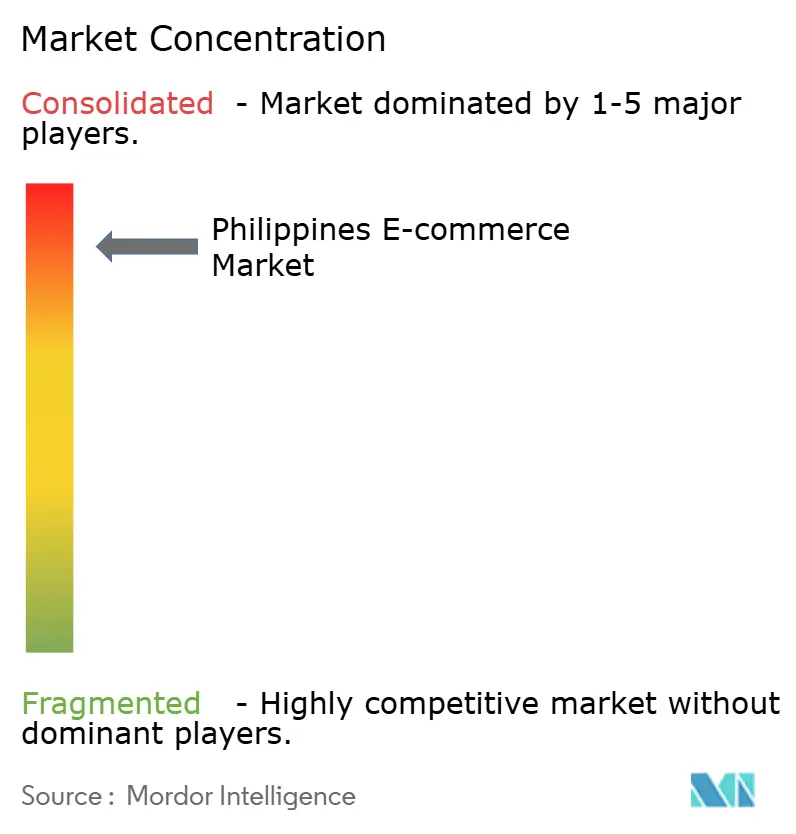

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique aux Philippines par Mordor Intelligence

La taille du marché du commerce électronique aux Philippines devrait passer de 17,65 milliards USD en 2025 à 20,05 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 37,95 milliards USD d'ici 2031, soit un CAGR de 13,61 % sur la période 2026-2031. Sa croissance a été portée par la pénétration à l'échelle nationale des portefeuilles mobiles, qui a dépassé 65 % en 2024, par le déploiement de mini-plateformes logistiques provinciales qui raccourcissent les itinéraires de livraison à travers les 7 641 îles, et par des objectifs politiques qui positionnent le commerce numérique comme un moteur central du secteur du commerce électronique évalué à 1 200 milliards PHP. L'intensification de la concurrence entre plateformes, l'adoption rapide du crédit Achetez-Maintenant-Payez-Plus-Tard (BNPL) et la démarche concertée visant à tirer parti du Partenariat Économique Régional Global (RCEP) pour les expéditions transfrontalières en franchise de droits ont encore élargi la base adressable du marché du commerce électronique aux Philippines. Les programmes de numérisation des marchands menés par le Département du Commerce et de l'Industrie (DTI) ont accéléré l'intégration des PME, tandis que les outils de commerce en direct améliorés par l'IA ont augmenté les taux de conversion, notamment dans les flux mode et beauté.

Principaux enseignements du rapport

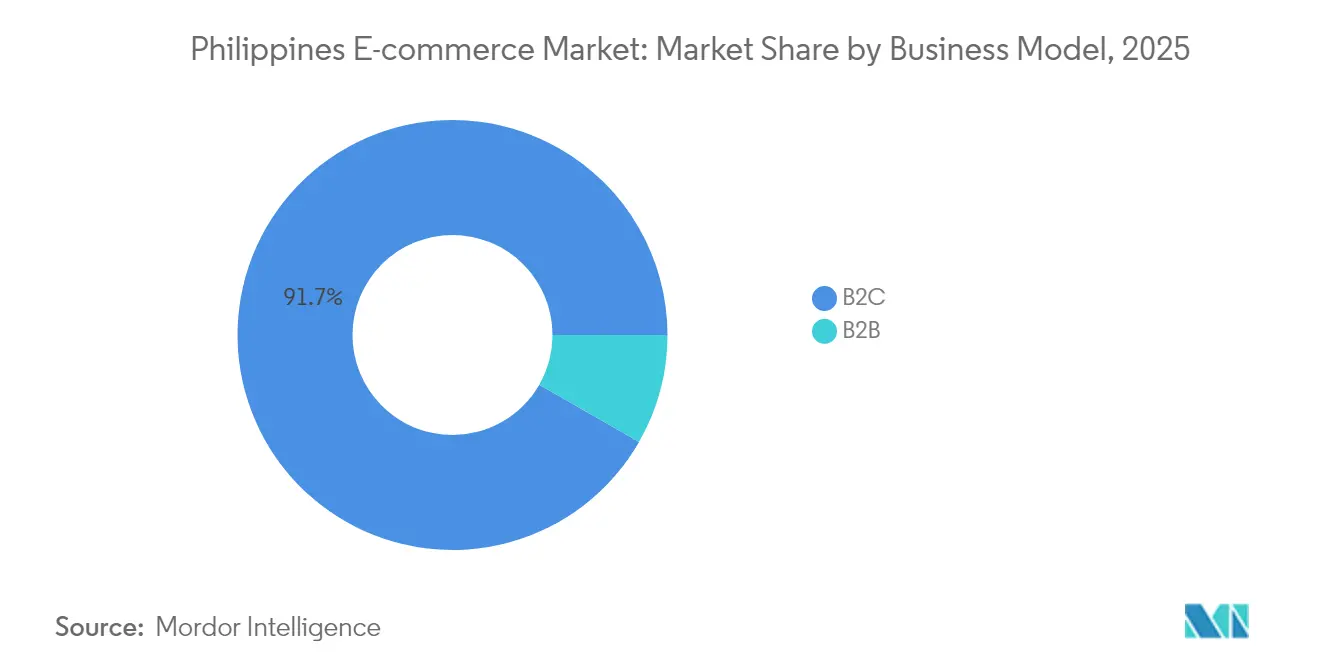

- Par modèle commercial, les transactions B2C ont capté 91,72 % de la part du marché du commerce électronique aux Philippines en 2025, tandis que le commerce B2B devrait se développer à un CAGR de 14,76 % jusqu'en 2031.

- Par mode de paiement pour le commerce électronique B2C, les portefeuilles mobiles contrôlaient 64,74 % de la valeur en 2025, mais le BNPL devrait afficher un CAGR de 15,45 % jusqu'en 2031.

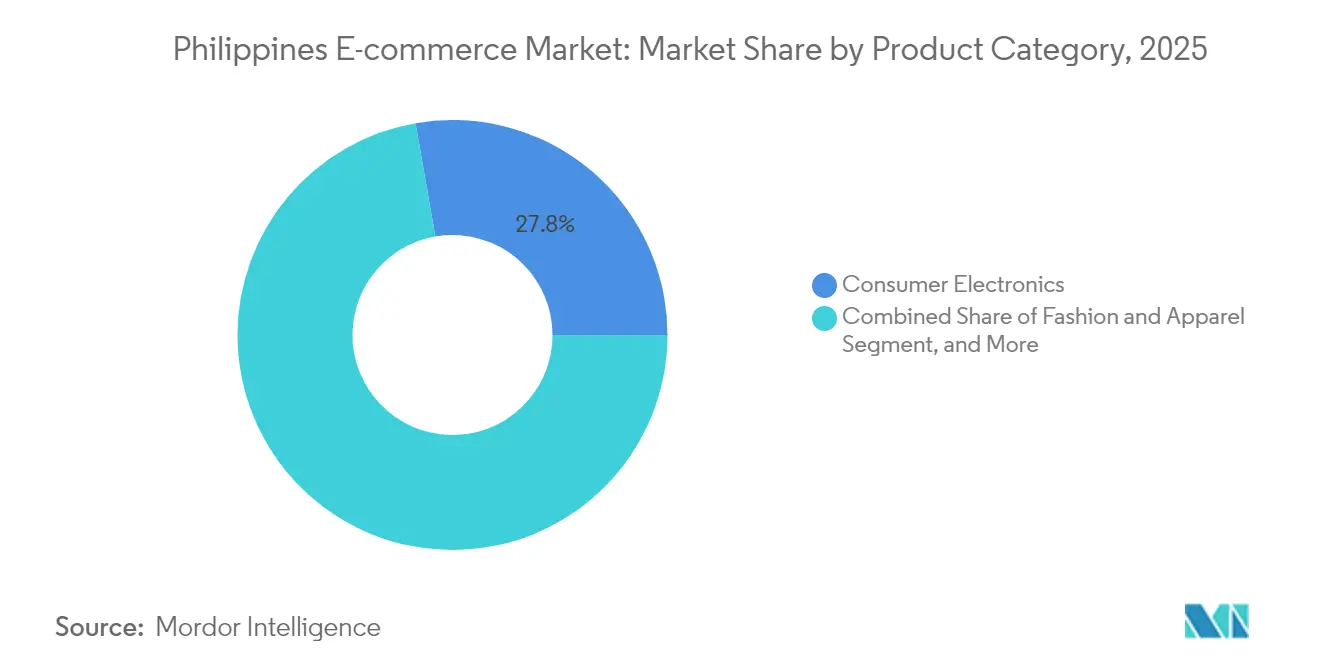

- Par catégorie de produits pour le commerce électronique B2C, l'électronique grand public détenait 27,75 % du chiffre d'affaires 2025, tandis que l'alimentation et les boissons devraient croître à un CAGR de 14,41 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont généré 78,52 % des ventes en 2025 et constituent également le segment d'appareils à la croissance la plus rapide, avec un CAGR de 13,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique aux Philippines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte pénétration des portefeuilles mobiles | +3.2% | National, plus marqué en RCN et dans les Visayas centrales | Court terme (≤ 2 ans) |

| Mini-plateformes logistiques dans les villes provinciales | +2.8% | Luzon-Autres, Visayas, Mindanao | Moyen terme (2-4 ans) |

| Adoption rapide du commerce social transfrontalier | +2.1% | National ; gains précoces en RCN, à Cebu et à Davao | Moyen terme (2-4 ans) |

| Mandats de paiement numérique pour les frais gouvernementaux | +1.9% | National | Court terme (≤ 2 ans) |

| Incitations à l'intégration des MPME | +1.5% | National | Long terme (≥ 4 ans) |

| Engagement au commerce en direct alimenté par l'IA | +1.8% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte pénétration des portefeuilles mobiles transforme l'infrastructure de paiement

GCash a atteint 94 millions d'utilisateurs début 2025, tandis que Maya a élargi son portefeuille avec des extensions de crédit telles que la carte Maya Black, portant les paiements numériques à 52,8 % du volume des transactions de détail en 2023.[1]Bangko Sentral ng Pilipinas, "Rapport 2023 sur la mesure des paiements électroniques", bsp.gov.ph Les intégrations de Visa permettent à 87 % des Philippins interrogés d'alimenter leurs portefeuilles à l'aide de cartes, brouillant les frontières entre la banque traditionnelle et la finance basée sur les applications. Les liens transparents entre les portefeuilles et les places de marché ont abaissé les obstacles à l'intégration des marchands, orienté les consommateurs non bancarisés vers des circuits formels, et élargi le bassin d'acheteurs actifs quotidiens du marché du commerce électronique aux Philippines. Les feuilles de route des super-applications intègrent désormais des modules d'épargne, de crédit et d'assurance qui ancrent les utilisateurs dans les écosystèmes commerciaux. Cette omniprésence du paiement a raccourci les processus de validation de commande et augmenté la fréquence des achats répétés.

Les mini-plateformes logistiques permettent l'expansion du commerce provincial

Des groupes de messagerie tels que J&T Express et Ninja Van ont développé leurs capacités de flotte et ouvert des réseaux de sous-dépôts à Cebu, Iloilo et Davao, réduisant les délais de livraison jusqu'à 30 % par rapport aux itinéraires de traitement depuis Manille métropolitaine. Les Visayas centrales, qui ont enregistré une croissance du PRRB de 7,3 % en 2024, bénéficient désormais de la livraison le jour même pour les références à forte rotation, libérant une demande provinciale latente.[2]SunStar Publishing, "Les Visayas centrales restent l'économie à la croissance la plus rapide des Philippines", sunstar.com.ph L'économie des mini-plateformes réduit également les taux de livraison échouée dans les municipalités éloignées, améliorant les marges des marchands. L'amélioration de la densité des itinéraires optimise l'utilisation des actifs, incitant les plateformes à référencer des produits encombrants et périssables qui faisaient auparavant face à des coûts de fret prohibitifs. Le modèle est reproductible dans les villes secondaires de Mindanao, ce qui indique un potentiel de hausse durable pour le marché du commerce électronique aux Philippines.

Adoption rapide du commerce social transfrontalier

Les outils de commerce en direct de TikTok Shop et les programmes mondiaux de vendeurs sur les places de marché offrent un approvisionnement en franchise de droits dans le cadre du RCEP, encourageant les acheteurs philippins à accéder aux produits de beauté japonais et aux gadgets coréens à un coût d'atterrissage plus faible. Le Philippine e-Commerce Platform (PEP Store) du DTI a été lancé en juillet 2025 avec 350 marques nationales pour équilibrer l'afflux d'importations et relier les MPME locales aux consommateurs étrangers. Les pionniers du commerce transfrontalier dans la beauté ont reproduit la hausse de 50 % de la valeur des exportations des vendeurs vietnamiens, signalant un potentiel d'exportation inexploité. Les jeunes démographies — responsables d'une hausse de 68,6 % des transferts de portefeuille entre pairs — dynamisent le commerce en direct, poussant le marché du commerce électronique aux Philippines vers des formats de vente au détail centrés sur le divertissement. Les plateformes doivent désormais proposer des fils interactifs plutôt que des catalogues statiques.

Engagement au commerce en direct alimenté par l'IA

Sea Limited a déployé des scripts alimentés par OpenAI qui génèrent automatiquement des recommandations de produits lors des sessions en direct sur Shopee, tandis que Lazada a testé des robots de tarification dynamique qui ajustent les offres en temps réel. Les taux de conversion dans les flux assistés par l'IA sont trois à cinq fois plus élevés que lors de la navigation sur le site, en particulier dans la mode et la cosmétique, où les questions-réponses en temps réel réduisent l'anxiété d'achat. GCash applique des filtres anti-fraude par apprentissage automatique aux données de transaction, offrant aux marchands des scores de risque granulaires et réduisant les taux de rétrofacturation. Les moteurs de personnalisation exploitent l'historique de navigation pour mettre en file d'attente des bons personnalisés, poussant la valeur du panier à la hausse. Ces outils d'IA différencient les plateformes et consolident la réputation du marché du commerce électronique aux Philippines en tant que laboratoire d'essai du commerce en direct en Asie du Sud-Est.

Analyse de l'impact des freins*

| Frein | (~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés du dernier kilomètre hors RCN | -2.4% | Luzon-Autres, Visayas, Mindanao | Moyen terme (2-4 ans) |

| Conformité TVA fragmentée parmi les marchands | -1.8% | National, aiguë dans les segments MPME | Court terme (≤ 2 ans) |

| Lacunes en compétences de protection des données dans les PME | -1.2% | National | Long terme (≥ 4 ans) |

| Congestion portuaire et retards douaniers | -1.6% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du dernier kilomètre hors RCN

Les livraisons vers les îles éloignées dépassent souvent 15 % de la valeur de la commande, érodant les marges sur les articles d'épicerie et de produits de grande consommation à faible ticket qui progressent à un CAGR de 14,67 %. Les itinéraires multimodaux impliquant des ferries inter-îles et des routes provinciales restent vulnérables aux typhons, créant une imprévisibilité dans l'exécution des commandes. Bien que les mini-plateformes réduisent les écarts de coûts, la densité du réseau dans Luzon-Autres et Mindanao est encore faible, contraignant les coursiers à prélever des suppléments. Les consommateurs hors RCN affichent également un revenu disponible plus faible, ce qui comprime les plafonds de prix pour les frais de livraison. Sans une accélération des dépenses d'infrastructure dans le cadre de partenariats logistiques public-privé, les frictions du dernier kilomètre continueront de freiner la pénétration rurale du marché du commerce électronique aux Philippines.

Conformité TVA fragmentée parmi les marchands

La démarche du DTI en faveur de la facturation électronique vise à atténuer les règles fiscales en mosaïque, mais de nombreuses MPME manquent de ressources comptables et évitent l'enregistrement formel malgré des incitations telles que les exonérations BMBE. Les vendeurs transfrontaliers font face à un chevauchement de la taxe sur la valeur ajoutée et des droits d'importation, générant des difficultés de réconciliation qui découragent la participation. Les plateformes doivent donc intégrer des modules fiscaux automatisés pour fidéliser les petits vendeurs. Tant que l'harmonisation des règles n'atteint pas les gouvernements locaux, l'incertitude en matière de conformité ralentira la vitesse d'intégration sur le marché du commerce électronique aux Philippines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : l'élan B2B réduit l'écart

Le B2C détenait 91,72 % de la part du marché du commerce électronique aux Philippines en 2025, se traduisant par un GMV absolu considérable, mais le segment B2B se développe à un CAGR de 14,76 % et devrait libérer des valeurs de panier plus importantes. La taille du marché du commerce électronique aux Philippines associée aux achats électroniques pour les fabricants et les distributeurs est en hausse, les entreprises migrant des commandes par fax et téléphone vers des portails numériques qui consolident les dépenses et intègrent les conditions de crédit.

Les acheteurs professionnels exigent désormais une finance intégrée — les partenariats API d'UnionBank permettent des prêts basés sur les factures directement dans les tableaux de bord d'approvisionnement — signalant que les rails de paiement façonneront la sélection des plateformes B2B. L'appétit des investisseurs pour les places de marché centrées sur les grossistes telles que Growsari, qui a levé 17,8 millions USD, souligne la confiance que la profondeur des services B2B comprimera la domination historique du B2C sur le marché du commerce électronique aux Philippines.

Par type d'appareil pour le commerce électronique B2C : le BNPL élargit l'accès au crédit

Les portefeuilles mobiles représentaient 64,74 % de la valeur des transactions en 2025, mais les autres modes de paiement devraient enregistrer un CAGR de 15,45 %, élargissant la taille du marché du commerce électronique aux Philippines accessible aux acheteurs sous-bancarisés. BillEase, déjà rentable en 2023, a intégré son option de paiement en plusieurs fois chez 10 000 marchands, permettant des fractionnements de petits montants sans identifiants de carte.

Des opérateurs de portefeuilles comme Maya proposent désormais des plugins BNPL en marque blanche, fusionnant le scoring de crédit avec les données KYC du portefeuille pour atténuer le risque de défaut. Le paiement à la livraison a diminué à mesure que la confiance dans les remboursements numériques s'améliore, tandis que les virements bancaires en temps réel bénéficient du soutien réglementaire via le rail InstaPay. Les prestataires de paiement qui offrent des écosystèmes holistiques — crédit, épargne, assurance — capteront la prochaine vague de croissance du marché du commerce électronique aux Philippines.

Par catégorie de produits pour le commerce électronique B2C : la numérisation de l'épicerie s'accélère

L'électronique grand public a sécurisé 27,75 % du chiffre d'affaires 2025, mais l'alimentation et les boissons sont en bonne voie pour afficher le CAGR le plus rapide, soit 14,41 %, porté par des plateformes d'achat groupé social telles que SariSuki, dont la valeur brute de marchandises a été multipliée par 36 entre 2023 et 2025. Les leaders communautaires consolident les commandes de voisinage, en tirant parti des dépôts des mini-plateformes qui contournent les visites traditionnelles au marché humide.

Les importations de produits de beauté transfrontaliers prospèrent dans le cadre du RCEP ; les vendeurs philippins en direct regroupent des soins de la peau coréens en offres flash qui se vendent régulièrement en quelques minutes. Les outils de taille par IA et les essayages virtuels réduisent les taux de retour dans la mode. L'ameublement reste limité par la logistique, bien que les accords de transport longue distance gérés par les plateformes améliorent progressivement la transparence des frais. Dans l'ensemble, la profondeur des catégories diversifiées rend le marché du commerce électronique aux Philippines résistant à la saturation dans l'électronique.

Par type d'appareil pour le commerce électronique B2C : le commerce centré sur les smartphones se renforce

Les smartphones ont généré 78,52 % du GMV en 2025 et progressent à un CAGR de 13,92 %, renforçant une philosophie de conception exclusivement mobile parmi les plateformes. Les applications web adaptatives imitent les performances des applications natives, tandis que le déploiement de la 5G en 2025 a augmenté la vitesse de téléchargement moyenne de 36 %, favorisant le commerce en direct riche en vidéo qui ancre le marché du commerce électronique aux Philippines.

Les ordinateurs de bureau restent essentiels pour les achats d'entreprise et les achats à forte réflexion, mais leur part diminue progressivement à mesure que les écrans de smartphones atteignent 6,7 pouces et que les appareils pliables se multiplient. Les tablettes occupent une niche pour les créateurs de contenu et l'enseignement à domicile. Les feuilles de route des plateformes se concentrent sur la recherche vocale, la visualisation en réalité augmentée et les bons géolocalisés, illustrant comment les capacités matérielles mobiles orientent l'innovation en matière de services.

Analyse géographique

La RCN a conservé la plus grande part des dépenses 2025 grâce à une infrastructure logistique dense, une exécution le jour même et un écosystème de paiements qui regroupe les fonctions de super-application SeaBank, ShopeePay et GCash. Cependant, la trajectoire de croissance de la RCN se modère à mesure que la saturation des plateformes s'installe et que les coûts d'acquisition d'utilisateurs augmentent.

Les Visayas centrales, portées par la base d'actifs significative de Cebu, sont devenues le marché régional à la croissance la plus rapide. Les plateformes régionales réduisent les délais de livraison vers les îles voisines, encourageant les vendeurs de produits de grande consommation à expérimenter les livraisons d'épicerie le jour même. Les initiatives touristiques gouvernementales et les afflux de centres d'appels externalisés stimulent le revenu disponible, favorisant l'adoption du divertissement par commerce en direct adapté aux modes de vie centrés sur le mobile.

Luzon-Autres et Mindanao se débattent encore avec des lacunes logistiques et une adoption plus faible des portefeuilles, mais l'aide politique via des programmes tels que OTOP et Go Lokal a généré 3,11 milliards PHP de ventes artisanales depuis 2017. À mesure que les mini-plateformes se multiplient et que la couverture 5G au sud de Manille métropolitaine s'améliore, ces zones offrent au marché du commerce électronique aux Philippines un espace vierge pour une expansion spécifique aux catégories — notamment les produits agricoles et les spécialités régionales qui bénéficient d'avantages dans la chaîne d'approvisionnement locale.

Paysage concurrentiel

Shopee, Lazada et TikTok Shop dominent le GMV et investissent massivement dans des services financiers intégrés qui renforcent la fidélité des utilisateurs. Le lien de Shopee avec SeaBank permet aux acheteurs d'ouvrir des comptes d'épargne et d'obtenir des microcrédits sans quitter l'application, une stratégie qui élargit l'entonnoir du marché du commerce électronique aux Philippines. Lazada s'appuie sur la pile logistique Cainiao d'Alibaba et son moteur d'appariement de produits par IA pour augmenter la conversion des vendeurs et réduire les coûts de livraison.

TikTok Shop mise sur des diffusions en direct animées par des créateurs où des co-animateurs IA modèrent les discussions et suggèrent des offres groupées complémentaires, générant des taux de clics nettement plus élevés que les annonces statiques. La trésorerie de 17,8 millions USD d'Etaily illustre la demande pour des spécialistes de catégories qui gèrent le commerce de marques de bout en bout, du contenu à l'exécution transfrontalière.

Les barrières à l'entrée sont centrées sur la conformité à la TVA et au respect de la protection des données, obligeant les nouveaux entrants à investir dans des modules réglementaires automatisés. Les nouveaux acteurs de la finance intégrée tels que UNO Digital Bank ont levé 32,1 millions USD pour offrir des outils de crédit en marque blanche, signalant une convergence entre les piles de technologies financières et de vente au détail. À mesure que le commerce en direct, l'IA et les services financiers se croisent, le leadership futur dépendra de l'étendue de l'écosystème plutôt que des courses aux subventions de prix.

Leaders du secteur du commerce électronique aux Philippines

Sea Ltd.

Alibaba Group

ByteDance Ltd.

Global Fashion Group

Amazon.com Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Le Département du Commerce et de l'Industrie a lancé le Philippine e-Commerce Platform (PEP Store) regroupant 350 marchands locaux, dans le but de stimuler la numérisation des MPME.

- Juin 2025 : L'utilisation du RCEP est devenue cruciale pour atteindre l'objectif d'exportation des Philippines de 240,5 milliards USD d'ici 2028.

- Mai 2025 : Le Président Ferdinand R. Marcos Jr. a approuvé le Plan de développement des exportations des Philippines 2023-2028 avec des objectifs d'exportation ajustés de 105,3 milliards USD.

- Avril 2025 : Le DTI a annoncé une stratégie en cinq points mettant l'accent sur la numérisation et l'IA pour améliorer la compétitivité des MPME.

Périmètre du rapport sur le marché du commerce électronique aux Philippines

Le commerce électronique désigne l'achat et la vente de biens et de services sur Internet via les achats en ligne. Cependant, ce terme est souvent utilisé pour décrire tous les efforts du vendeur pour vendre des produits directement aux consommateurs. Il commence lorsque les clients potentiels découvrent un produit, l'achètent, l'utilisent et entretiennent idéalement une fidélité durable.

Le périmètre de l'étude est limité au suivi des revenus générés par le marché du commerce électronique aux Philippines. L'étude suit également les indicateurs clés du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, fournissant un soutien aux estimations du marché et aux taux de croissance sur le marché du commerce électronique aux Philippines tout au long de la période anticipée. L'étude examine l'influence globale de la Covid-19 sur l'écosystème. Le périmètre du rapport comprend la taille du marché et les prévisions pour les segments B2B et B2C, l'analyse qualitative du canal B2C étant en outre subdivisée par application.

Le marché du commerce électronique aux Philippines est segmenté en commerce électronique B2C (application (beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, ameublement et maison)) et en commerce électronique B2B. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| B2B |

| B2C |

| Cartes de crédit/débit |

| Portefeuilles mobiles |

| Autres modes de paiement pour le commerce électronique B2C |

| Beauté et soins personnels |

| Électronique grand public |

| Mode et habillement |

| Alimentation et boissons |

| Ameublement et maison |

| Jouets, bricolage et médias |

| Autres catégories de produits pour le commerce électronique B2C |

| Smartphone |

| Ordinateur de bureau/portable |

| Autres types d'appareils pour le commerce électronique B2C |

| Par modèle commercial | B2B |

| B2C | |

| Par mode de paiement pour le commerce électronique B2C | Cartes de crédit/débit |

| Portefeuilles mobiles | |

| Autres modes de paiement pour le commerce électronique B2C | |

| Par catégorie de produits | Beauté et soins personnels |

| Électronique grand public | |

| Mode et habillement | |

| Alimentation et boissons | |

| Ameublement et maison | |

| Jouets, bricolage et médias | |

| Autres catégories de produits pour le commerce électronique B2C | |

| Par type d'appareil pour le commerce électronique B2C | Smartphone |

| Ordinateur de bureau/portable | |

| Autres types d'appareils pour le commerce électronique B2C |

Questions clés auxquelles répond le rapport

Quel était le volume des dépenses de vente au détail en ligne aux Philippines en 2026 ?

La taille du marché du commerce électronique aux Philippines a atteint 20,05 milliards USD en 2026.

Quelle croissance annuelle est attendue pour le commerce numérique jusqu'en 2031 ?

La valeur brute de marchandises devrait augmenter à un CAGR de 13,61 % de 2026 à 2031.

Quel mode de paiement est le plus utilisé lors des achats en ligne aux Philippines aujourd'hui ?

Les portefeuilles mobiles détenaient 64,74 % de la valeur des transactions en 2025, la plus élevée parmi toutes les méthodes.

Quelle catégorie de produits se développe le plus rapidement sur les plateformes philippines ?

Les articles d'alimentation et de boissons devraient croître à un CAGR de 14,41 % jusqu'en 2031.

Quelle région en dehors de Manille métropolitaine affiche la progression du commerce électronique la plus rapide ?

Les Visayas centrales affichent la croissance la plus rapide, soutenues par la solide base économique de Cebu et ses plateformes logistiques.

Dernière mise à jour de la page le: