Taille et part du marché du e-commerce en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

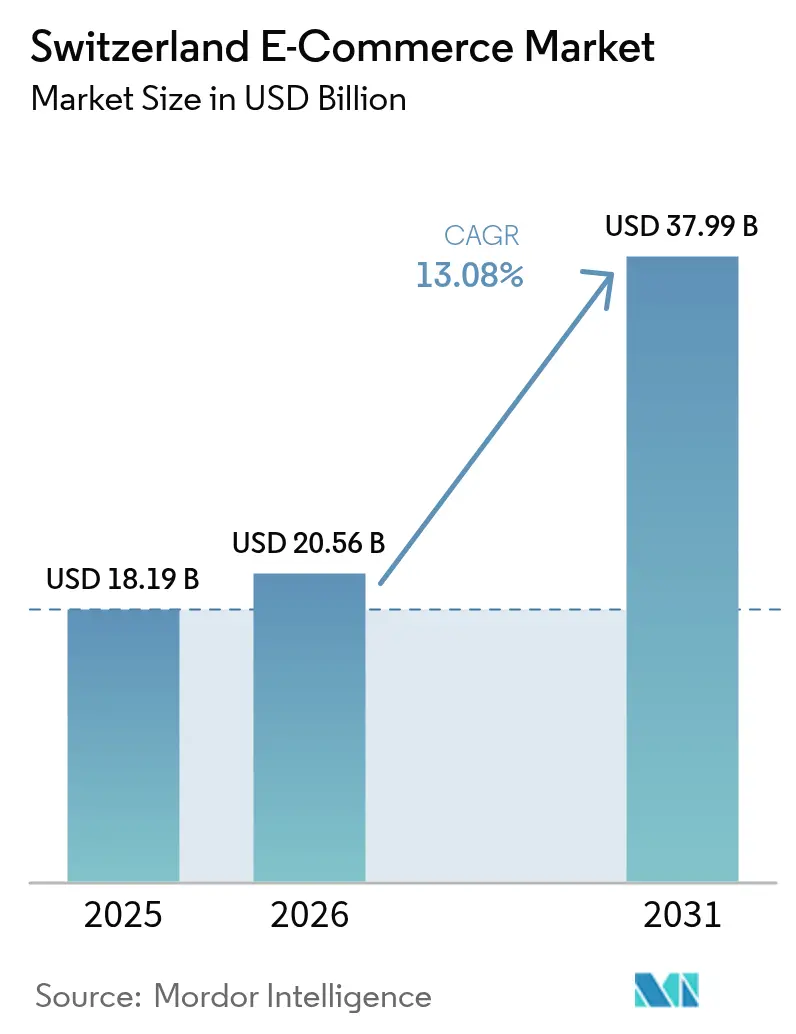

| Taille du marché de l'année de base (2025) | 18.19 Milliards de dollars |

| Taille du Marché (2026) | 20.56 Milliards de dollars |

| Taille du Marché (2031) | 37.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.08% CAGR |

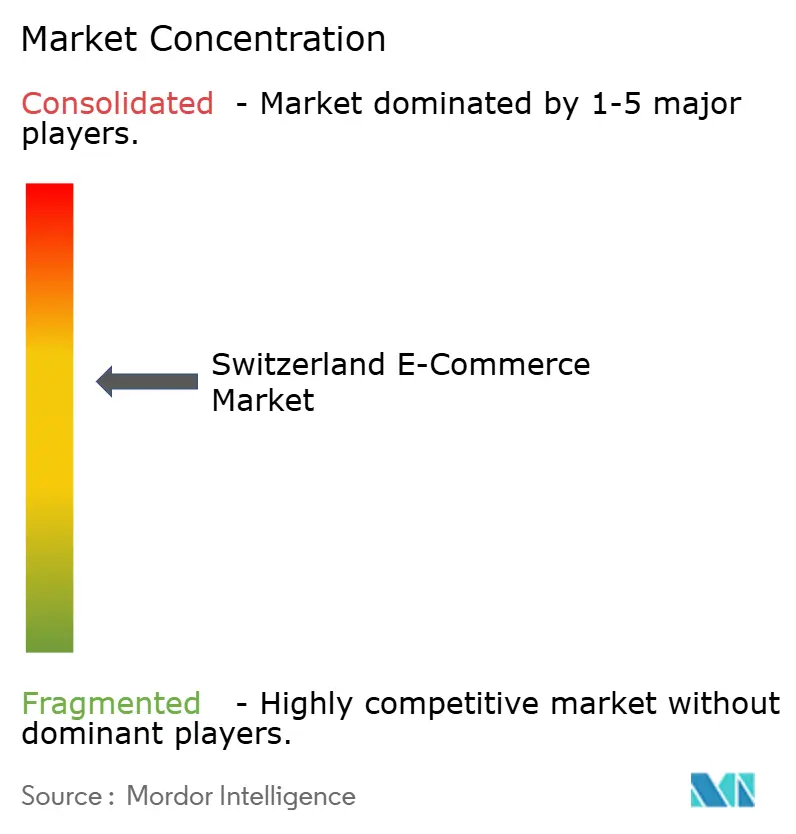

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du e-commerce en Suisse par Mordor Intelligence

La taille du marché du e-commerce en Suisse devrait passer de 18,19 milliards USD en 2025 à 20,56 milliards USD en 2026 et devrait atteindre 37,99 milliards USD d'ici 2031, à un CAGR de 13,08 % sur la période 2026-2031. Cette trajectoire de croissance est ancrée dans la couverture nationale en fibre optique, le déploiement de la 5G et certains des revenus disponibles les plus élevés au monde, qui ensemble augmentent la valeur moyenne des paniers et réduisent la sensibilité aux prix. L'abolition en 2024 des droits industriels pour les importateurs agréés a élargi l'approvisionnement transfrontalier, réduisant les coûts à l'arrivée et accélérant les ventes en provenance des pays voisins.[1]Asendia, "Warum sich der Onlineversand in die Schweiz gerade jetzt lohnt," asendia.de Le comportement axé sur le mobile se renforce, les smartphones représentant 60,03 % des paiements en ligne effectués en 2024, tandis que les objets connectés et les enceintes intelligentes introduisent des parcours d'achat mains libres et ambiants. Les investissements logistiques de La Poste Suisse et des coursiers privés permettent désormais une livraison fiable le jour même dans les grandes villes, permettant aux détaillants de répondre aux attentes croissantes des consommateurs en matière de service et de maintenir leur fidélité face aux plateformes étrangères. Dans le même temps, le renforcement des lois sur la protection de la vie privée contraint la personnalisation fondée sur les données, obligeant les marchands à trouver un équilibre entre conformité et nécessité d'offrir des expériences sur mesure dans un environnement de plus en plus concurrentiel.

Principaux enseignements du rapport

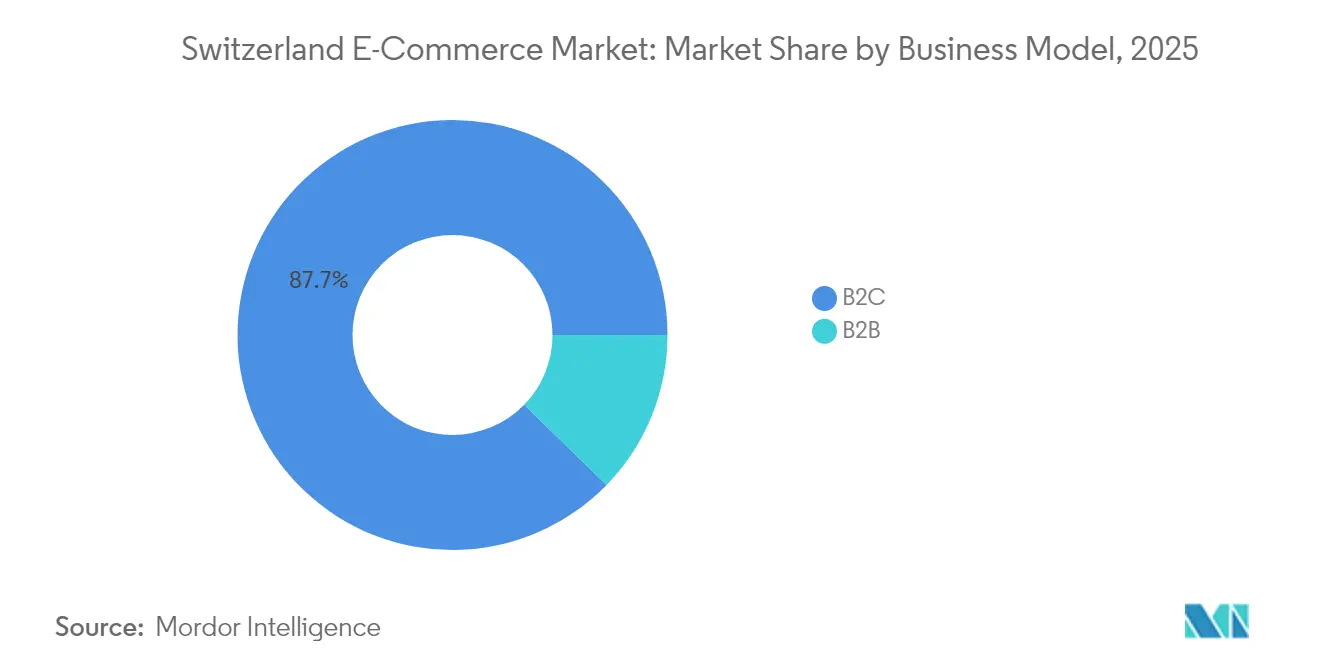

- Par modèle commercial, le B2C représentait 87,72 % de la part du marché du e-commerce en Suisse en 2025, tandis que le B2B enregistre le CAGR projeté le plus élevé à 14,78 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont capté 59,62 % de la taille du marché du e-commerce en Suisse en 2025 ; les autres types d'appareils devraient progresser à un CAGR de 17,62 % entre 2026 et 2031.

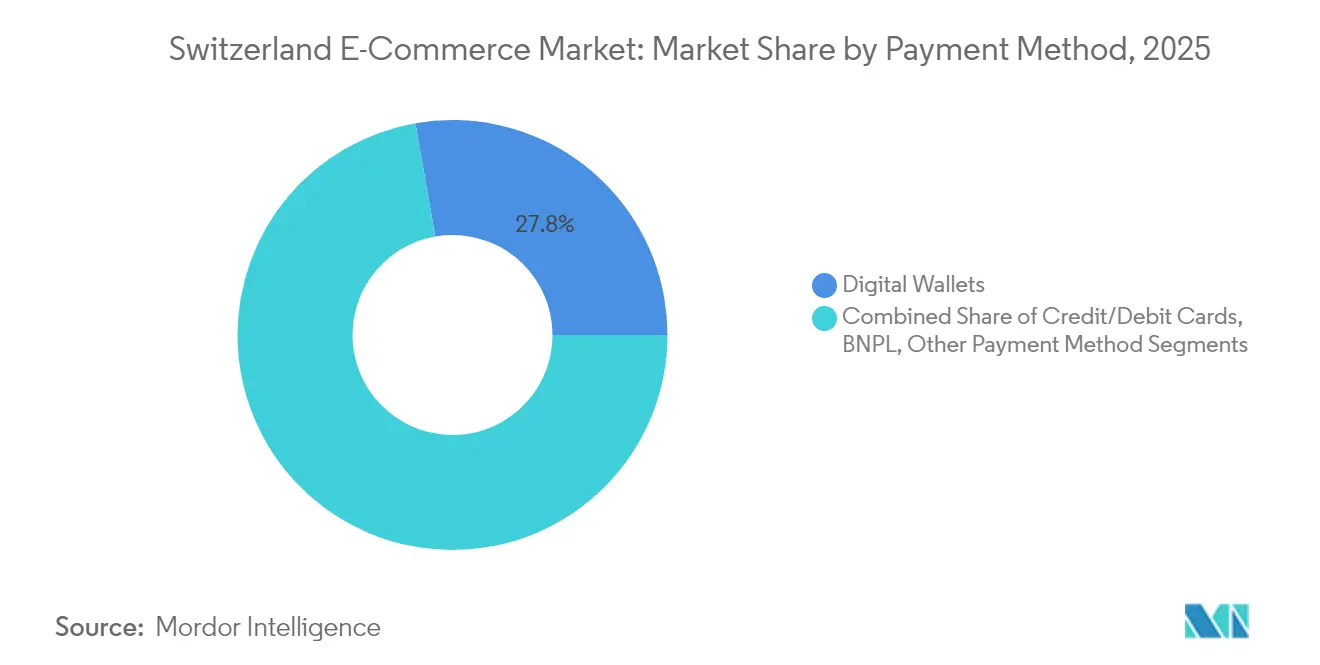

- Par méthode de paiement, les portefeuilles numériques détenaient une part de 27,76 % en 2025, tandis que le paiement différé (BNPL) devrait croître à un CAGR de 18,94 % jusqu'en 2031.

- Par catégorie de produits B2C, la mode et l'habillement ont dominé avec une part de revenus de 23,74 % en 2025 ; l'alimentation et les boissons devraient se développer à un CAGR de 15,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du e-commerce en Suisse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du commerce électronique transfrontalier favorisée par la compatibilité linguistique et monétaire | +2.7% | National, avec un impact plus fort dans les cantons frontaliers (Bâle, Genève, Tessin) | Moyen terme (2 à 4 ans) |

| Déploiement accéléré d'infrastructures logistiques de livraison le jour même par la Poste Suisse et les transporteurs privés | +2.0% | Centres urbains (Zurich, Genève, Bâle), avec une expansion progressive vers les villes secondaires | Court terme (≤ 2 ans) |

| Revenu disponible élevé par habitant stimulant les achats en ligne haut de gamme | +3.4% | National, avec une concentration dans les cantons germanophones | Long terme (≥ 4 ans) |

| Identification numérique soutenue par l'État (E-ID) renforçant le taux de conversion au paiement | +1.3% | National, avec adoption précoce dans les zones urbaines à forte orientation technologique | Moyen terme (2 à 4 ans) |

| Pénétration croissante des paiements mobiles P2P (Twint) stimulant le commerce mobile | +2.4% | National, avec un impact plus élevé dans les régions francophones et germanophones | Court terme (≤ 2 ans) |

| Reprise du tourisme augmentant les achats en ligne de produits suisses avant le voyage | +1.1% | Destinations touristiques (Zurich, Genève, Lucerne, stations de montagne) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du commerce électronique transfrontalier favorisée par la compatibilité linguistique et monétaire

Le marché du e-commerce en Suisse bénéficie d'un chevauchement linguistique et monétaire transparent avec l'Allemagne, la France, l'Italie et l'Autriche. La suppression des droits d'importation industriels en 2024 a provoqué une hausse de 18 % des commandes transfrontalières en l'espace d'un an. Environ 30 % des ménages suisses font déjà leurs achats à l'étranger en ligne, une proportion qui monte en flèche près des frontières où les écarts de prix sur des produits identiques atteignent 20 à 30 %.[2]A. Burstein, "Cross-border shopping: Evidence and welfare implications for Switzerland," sciencedirect.com Les marchands allemands bénéficient d'un avantage grâce à la proximité culturelle, tandis que les acteurs nationaux répondent en enrichissant leurs assortiments et en resserrant les délais d'exécution pour défendre leurs parts de marché. À moyen terme, la simplification réglementaire continue et les calculateurs transparents de coûts à l'arrivée devraient amplifier la pénétration des marques étrangères, notamment dans l'électronique grand public et la mode.

Déploiement accéléré d'infrastructures logistiques de livraison le jour même par la Poste Suisse et les transporteurs privés

La Poste Suisse investit 1,5 milliard CHF (1,9 milliard USD) dans la capacité de traitement des colis d'ici 2030, doublant le débit et créant 1 500 emplois. Un hub à Rümlang d'une valeur de 11 millions CHF (13,90 millions USD) trie déjà 5 000 colis par heure.[3]Parcel and Postal Technology International, "Swiss Post opens parcel center," parcelandpostaltechnologyinternational.com Le prestataire privé FIEGE a complété cela avec un centre de traitement de 17 000 m² près de l'aéroport de Zurich équipé de la robotique Autostore. La couverture urbaine concentrée permet désormais la livraison le jour même pour des plateformes telles que Galaxus, dont le déploiement en 2023 a amélioré les taux de conversion parmi les acheteurs d'électronique haut de gamme. Des délais de livraison plus courts réduisent l'écart d'expérience entre les vendeurs nationaux et étrangers, élevant le niveau de service pour le marché du e-commerce en Suisse.

Revenu disponible élevé par habitant stimulant les achats en ligne haut de gamme

Les dépenses en ligne moyennes des Suisses ont atteint 1 548 EUR (1 674 USD) en 2024. Galaxus a exploité ce pouvoir d'achat pour afficher des ventes de 2,744 milliards CHF en 2023, en hausse de 13,1 % malgré un segment de la vente au détail hors alimentation en déclin. L'aisance financière stimule la demande de qualité, de traçabilité et de durabilité — des caractéristiques qui permettent aux détaillants suisses de se différencier face aux marchés à moindre coût. Les produits de luxe, l'électronique haut de gamme et les épiceries biologiques de niche captent donc une part de portefeuille disproportionnée, soutenant les perspectives de croissance à long terme.

Identification numérique soutenue par l'État (E-ID) renforçant le taux de conversion au paiement

Après avoir révisé sa proposition initiale, le gouvernement fédéral teste une identité électronique émise par l'État pour simplifier la vérification de l'âge et les transactions de grande valeur. Le déploiement complet est prévu pour 2026, avec une architecture interopérable dans le cadre du règlement sur l'identité numérique de l'UE. Les détaillants anticipent une réduction de l'abandon de panier pour les produits réglementés et une vérification transfrontalière plus fluide. Bien que l'adoption dépende de la confiance des consommateurs après le rejet par référendum en 2021, les premiers retours des bacs à sable indiquent une expérience utilisateur favorable, positionnant l'E-ID comme un catalyseur de conversion à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Seuils stricts de TVA étrangère et de douane augmentant l'abandon de panier pour les importations | -1.6% | National, avec un impact plus élevé sur les achats transfrontaliers | Moyen terme (2 à 4 ans) |

| Coûts élevés de livraison de colis dans les cantons alpins et ruraux limitant les marges des marchands | -1.3% | Régions alpines (Valais, Grisons) et cantons ruraux | Long terme (≥ 4 ans) |

| Sentiment conservateur des consommateurs en matière de protection des données personnelles réduisant l'adoption de la personnalisation | -1.1% | National, avec un effet plus marqué dans les régions germanophones | Moyen terme (2 à 4 ans) |

| Réglementations fragmentées sur les retours au niveau cantonal complexifiant la logistique inverse | -0.9% | National, avec un impact variable selon les réglementations cantonales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Seuils stricts de TVA étrangère et de douane augmentant l'abandon de panier pour les importations

Les détaillants étrangers dépassant un chiffre d'affaires de 100 000 CHF (126 397,20 USD) doivent s'enregistrer à la TVA suisse, ce qui génère des coûts de conformité et décourage les petits entrants. Les droits cachés restent l'une des principales raisons pour lesquelles 76 % des acheteurs abandonnent leurs paniers transfrontaliers. La variabilité du service entre le dédouanement postal et le dédouanement commercial favorise les acteurs établis disposant de dispositifs logistiques spécifiques à la Suisse. Tant que les seuils ne seront pas harmonisés, les frictions persisteront, freinant la croissance des vendeurs étrangers.

Coûts élevés de livraison de colis dans les cantons alpins et ruraux limitant les marges des marchands

La faible densité de livraison et le relief montagneux font grimper les coûts du dernier kilomètre. Le mandat de service universel de la Poste Suisse garantit la couverture, mais des suppléments ou des valeurs minimales de commande plus élevées s'appliquent aux produits alimentaires et aux articles encombrants. Si l'électrification des flottes réduit les coûts de carburant et soutient les objectifs de durabilité, la géographie fondamentale continue d'éroder les marges, créant des disparités de niveau de service par rapport aux centres urbains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle économique : le segment B2B accélère sa transformation numérique

Le B2C a dominé en 2025 avec 87,72 % du marché du e-commerce en Suisse ; néanmoins, le B2B devrait le surpasser avec un CAGR de 14,78 % jusqu'en 2031. Digitec Galaxus B2B AG a augmenté son nombre de références de 30 % en 2023, ciblant les entreprises qui recherchent une tarification transparente et des achats via API. Les fabricants de taille intermédiaire migrent vers les canaux numériques pour raccourcir les cycles de devis et intégrer les flux de stocks, renforçant ainsi la dynamique structurelle du B2B.

Les grandes entreprises privilégient l'intégration avec les suites ERP, stimulant la demande de catalogues punch-out et de facturation consolidée. À mesure que ces capacités arrivent à maturité, la taille du marché du e-commerce en Suisse pour les achats institutionnels est prête à capter une part de portefeuille supplémentaire au détriment des distributeurs traditionnels. Parallèlement, le segment B2C mature fait face aux entrants à bas coût tels que Temu, incitant les acteurs établis à améliorer leurs programmes de fidélité et leurs garanties de livraison le jour même. L'investissement stratégique dans le contenu et le service client alimentés par l'intelligence artificielle permet aux leaders nationaux de préserver des niches à forte marge même lorsque la concurrence par les prix s'intensifie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'appareil : les objets connectés perturbent les interfaces d'achat traditionnelles

Les smartphones ont généré 59,62 % des commandes de 2025, soulignant le rôle central du mobile dans le marché du e-commerce en Suisse. Les achats vocaux via les enceintes intelligentes et les parcours d'achat initiés sur les montres connectées se développent à un CAGR de 17,62 %, le plus rapide parmi les appareils. Les concepts émergents d'objets connectés tels que les boutons de réapprovisionnement sur les appareils connectés introduisent des flux de revenus de type abonnement et réduisent les frictions dans le panier.

Les détaillants allouent désormais des budgets de conception à des interfaces PWA réactives qui s'affichent efficacement sur les petits écrans et les complications watchOS. L'ordinateur de bureau reste pertinent pour les produits à forte réflexion, mais la part des sessions continue de se déplacer vers les appareils de poche. Les offres contextuelles combinant géolocalisation, authentification biométrique et visibilité des stocks en temps réel différencieront les marques à mesure que la pénétration des objets connectés augmente. Par conséquent, la taille du marché du e-commerce en Suisse attribuée aux interfaces alternatives devrait tripler avant 2030.

Par méthode de paiement : le BNPL perturbe la hiérarchie traditionnelle des paiements

Les portefeuilles numériques représentaient 27,76 % des dépenses en ligne en 2025, portés par la couverture nationale de TWINT. Les solutions BNPL devraient croître de 18,94 % par an, débloquant des valeurs moyennes de commande plus élevées et facilitant les achats discrétionnaires chez les jeunes cohortes. Les prestataires internationaux entrent via des plug-ins marchands nécessitant une intégration minimale, suscitant une concurrence par les prix sur les commissions.

Les cartes de crédit restent indispensables pour les ventes transfrontalières en raison de leurs fonctionnalités d'assurance contre la fraude, tandis que le règlement sur facture séduit encore les tranches d'âge plus âgées. Les plateformes d'orchestration des paiements gagnent donc du terrain en acheminant dynamiquement les transactions vers le rail le plus rentable. À mesure que les directives réglementaires sur le crédit à la consommation se durcissent, la transparence des informations et les contrôles de solvabilité légers seront essentiels pour maintenir l'adoption du BNPL sans risque de réputation pour le secteur du commerce électronique en Suisse.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie de produits B2C : l'alimentation et les boissons remodèlent le commerce de détail en ligne

La mode et l'habillement ont représenté la plus grande part en 2025 à 23,74 %, Zalando détenant une tranche estimée à 10 % du chiffre d'affaires de l'habillement. Cependant, l'alimentation et les boissons s'accélèrent à un CAGR de 15,98 %, portées par les réseaux de livraison intermédiaire à température contrôlée et les changements d'habitudes induits par la pandémie. L'entrée du discounter Aldi a mis au défi le duopole en place composé de Migros et Coop, entraînant des structures tarifaires dynamiques basées sur le code postal.

L'électronique grand public maintient des volumes robustes grâce à des spécifications standardisées et de faibles taux de retour, tandis que la beauté et les soins personnels ont enregistré une croissance des ventes de 30 % chez Galaxus en 2023. La part en ligne du mobilier a atteint 17 % en 2023, mais les retours d'articles encombrants restent un obstacle à la rentabilité. Les catégories jouets et bricolage font preuve d'une résilience contra-cyclique, bénéficiant des tendances de loisirs à domicile. La diversification du mix réduit le risque lié à une seule catégorie et soutient l'expansion régulière du marché du e-commerce en Suisse.

Analyse géographique

Les cantons germanophones génèrent la majorité du volume brut de marchandises en ligne, reflétant à la fois la taille de la population et les habitudes numériques bien ancrées. Les régions francophones ont surperformé en 2023, aidées par le marketing ciblé de Galaxus et l'élargissement de son empreinte logistique. Le sud italophone présente la plus forte exposition transfrontalière, avec 69 % des acheteurs effectuant des achats sur des places de marché chinoises.

Les zones frontalières tirent parti des points de retrait physiques en Allemagne et en France pour contourner les frais de livraison suisses, un comportement intensifié après la hausse du franc en 2015. La suppression des droits douaniers en 2024 a amplifié cet effet, poussant les ventes en ligne transfrontalières à la hausse de 18 % d'une année sur l'autre. À l'inverse, les cantons alpins sont confrontés à des délais de livraison prolongés qui freinent la conversion pour les produits de grande consommation. Le programme de centres de colis de La Poste Suisse vise à combler cet écart en situant des hubs plus près des vallées de montagne.

Les agglomérations urbaines telles que Zurich, Genève et Bâle bénéficient d'un service en moins d'une journée, favorisant les achats impulsifs et renforçant la fidélité à la marque. À mesure que les flottes électrifiées et les micro-dépôts se développent, les messages sur la livraison neutre en carbone résonnent davantage auprès des consommateurs suisses soucieux de l'environnement. Collectivement, les nuances régionales obligent les marchands à localiser la langue, la logistique et les tactiques de tarification pour exploiter pleinement le marché du e-commerce en Suisse.

Paysage concurrentiel

Le marché du e-commerce en Suisse présente une hiérarchie modérément concentrée où Amazon, Galaxus et Zalando supervisent ensemble 27,9 % des revenus. Amazon tire parti de la logistique Prime et d'un large assortiment, mais fait face à des droits de douane plus élevés qui érodent son avantage tarifaire. Galaxus contre-attaque grâce à l'entreposage national, aux retours conformes aux normes suisses et à un modèle de place de marché qui a ajouté 1,4 million de références en 2023. Zalando maintient sa domination dans l'habillement grâce à des retours pratiques et des campagnes de mode sélectionnées.

Les entrants chinois Temu et Shein déploient des remises agressives, aidés par des chaînes d'approvisionnement mondiales directement depuis l'usine. Temu a accumulé 4,6 % de part de marché en deux ans, dépassant plusieurs boutiques locales de niveau intermédiaire. En réponse, les détaillants suisses améliorent leurs programmes de fidélité, étendent leurs gammes de marques propres et défendent leurs engagements en matière de durabilité. La recherche assistée par intelligence artificielle, la photographie automatisée de produits et les chatbots améliorent l'efficacité opérationnelle et personnalisent l'engagement malgré les contraintes de confidentialité.

Les plateformes de niche prospèrent dans des secteurs verticaux tels que le luxe de seconde main, la beauté éthique et les spécialités régionales, reflétant l'appétit des consommateurs pour la provenance et l'exclusivité. Plusieurs explorent le commerce par abonnement pour les catégories de réapprovisionnement, offrant des flux de trésorerie prévisibles et une fidélisation plus étroite des clients. L'activité de fusions-acquisitions pourrait s'accélérer à mesure que les acteurs établis acquièrent des acteurs spécialisés pour consolider l'étendue de leur écosystème et défendre le secteur du e-commerce en Suisse contre les incursions internationales.

Leaders du secteur du e-commerce en Suisse

-

Digitec Galaxus AG

-

Amazon.com, Inc.

-

Nestlé Nespresso SA

-

Zalando SE

-

Brack.ch AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La Poste Suisse a signalé une hausse de 4,2 % des volumes de colis tandis que les lettres ont chuté de 4,6 %. L'opérateur investit dans les consultations vidéo et l'électrification de sa flotte PostBus pour maintenir la rentabilité du e-commerce ; cette initiative renforce la fiabilité du service en zone rurale et consolide la confiance dans la marque.

- Mars 2025 : Une étude de l'Université de Saint-Gall a classé Amazon, Galaxus et Zalando comme les trois plateformes les plus utilisées. Ce référentiel encourage les acteurs locaux à se différencier sur des attributs de service spécifiques à la Suisse pour défendre leurs parts de marché.

- Janvier 2025 : Le dossier « Commerce numérique » de Ringier Advertising a rapporté l'acquisition d'About You par Zalando et les investissements croissants en intelligence artificielle chez Digitec Galaxus. L'intégration de la science des données souligne le pivot stratégique vers les algorithmes de pertinence dans le marché du e-commerce en Suisse.

- Novembre 2024 : L'Union postale universelle a noté que les volumes de colis nationaux dépassaient 40 milliards à l'échelle mondiale, la Suisse se classant dans le niveau de performance supérieur. La haute qualité de service continue de soutenir la confiance des consommateurs.

Périmètre du rapport sur le marché du e-commerce en Suisse

Le commerce en ligne de biens et de services est connu sous le nom de e-commerce (ou commerce électronique). Ces transactions commerciales sont soit B2B (entreprise à entreprise), B2C (entreprise à consommateur), soit C2C (consommateur à consommateur). Un modèle commercial plus récent est connu sous le nom de « direct au consommateur » (D2C), permettant aux marques de vendre directement aux consommateurs. Internet est ce qui propulse le e-commerce. Les consommateurs utilisent leurs appareils pour accéder à une boutique en ligne afin de parcourir la sélection et passer des commandes de biens ou de services.

Le marché du e-commerce en Suisse est segmenté par e-commerce B2C (par application [beauté et soins personnels, électronique grand public, mode et boissons, mobilier et maison, autres (jouets, bricolage, médias, etc.)]) et par e-commerce B2B. Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| B2C |

| B2B |

| Smartphone / mobile |

| Ordinateur de bureau et ordinateur portable |

| Autres types d'appareils |

| Cartes de crédit / débit |

| Portefeuilles numériques |

| BNPL |

| Autres méthodes de paiement |

| Beauté et soins personnels |

| Électronique grand public |

| Mode et habillement |

| Alimentation et boissons |

| Mobilier et maison |

| Jouets, bricolage et médias |

| Autres catégories de produits |

| Par modèle économique | B2C |

| B2B | |

| Par type d'appareil | Smartphone / mobile |

| Ordinateur de bureau et ordinateur portable | |

| Autres types d'appareils | |

| Par méthode de paiement | Cartes de crédit / débit |

| Portefeuilles numériques | |

| BNPL | |

| Autres méthodes de paiement | |

| Par catégorie de produits B2C | Beauté et soins personnels |

| Électronique grand public | |

| Mode et habillement | |

| Alimentation et boissons | |

| Mobilier et maison | |

| Jouets, bricolage et médias | |

| Autres catégories de produits |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du e-commerce en Suisse ?

Il s'établit à 20,56 milliards USD en 2026 et devrait atteindre 37,99 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide en ligne ?

L'alimentation et les boissons progressent à un CAGR de 15,98 % grâce à l'amélioration de la livraison en chaîne du froid et à l'évolution des habitudes des consommateurs.

Quelle est la part des appareils mobiles dans les achats en ligne en Suisse ?

Les smartphones représentent 59,62 % des transactions, et les appareils alternatifs tels que les objets connectés progressent à un CAGR de 17,62 %.

Pourquoi le BNPL est-il important en Suisse ?

Les solutions BNPL devraient croître à un CAGR de 18,94 %, rendant les articles à prix élevé plus accessibles et diversifiant les choix de paiement.

Quelles sont les principales plateformes de commerce électronique ?

Amazon, Galaxus et Zalando détiennent ensemble près de 28 % des ventes, tandis que Temu est le nouvel entrant à la croissance la plus rapide avec 4,6 % de part de marché.

Comment l'E-ID national influencera-t-il le commerce de détail en ligne ?

Le déploiement prévu en 2026 devrait simplifier la vérification d'identité, réduire l'abandon de panier et soutenir le commerce transfrontalier une fois pleinement adopté.

Dernière mise à jour de la page le: