Taille et part du marché des casinos sociaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.06 Milliards de dollars |

| Taille du Marché (2031) | 13.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

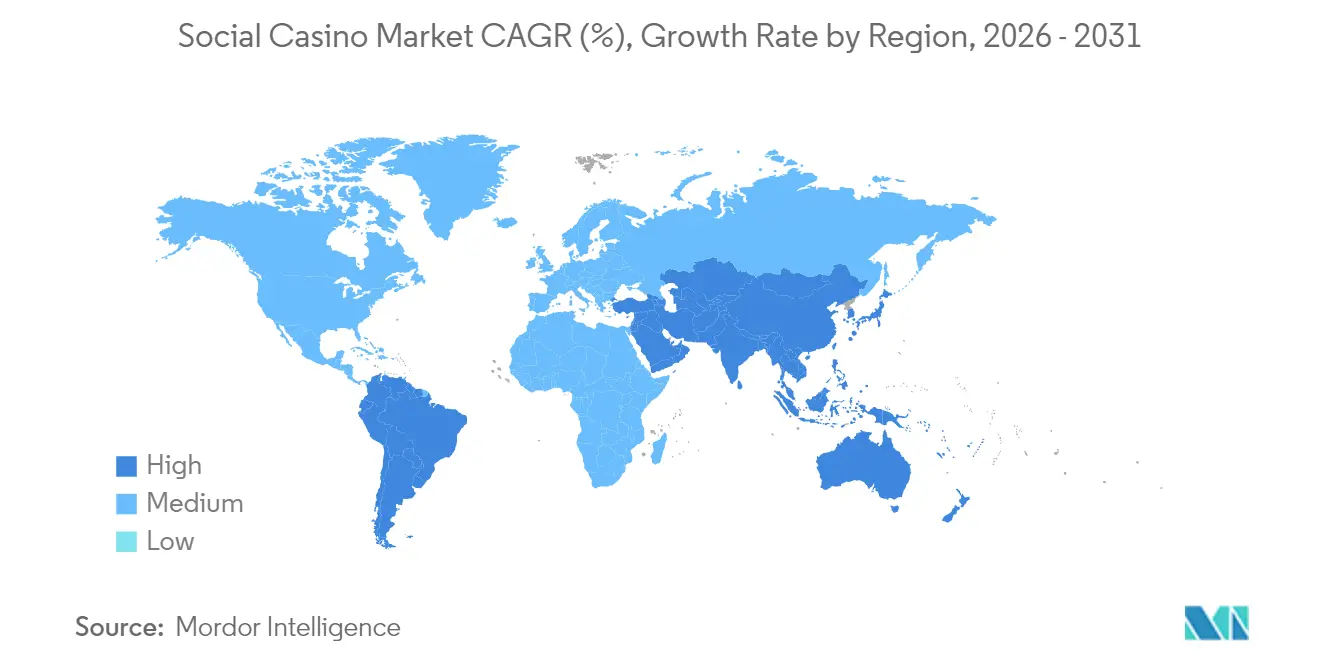

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

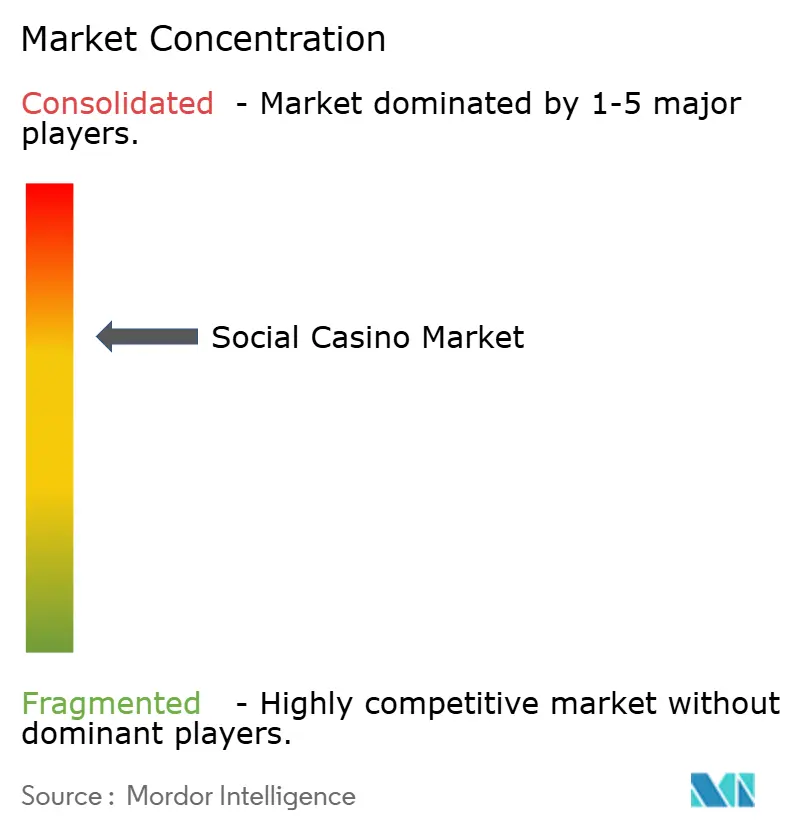

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des casinos sociaux par Mordor Intelligence

La taille du marché des casinos sociaux était évaluée à 8,36 milliards USD en 2025 et devrait croître de 9,06 milliards USD en 2026 pour atteindre 13,49 milliards USD d'ici 2031, à un TCAC de 8,32 % durant la période de prévision (2026-2031). Cette progression régulière est portée par la capacité du secteur à s'adapter à l'évolution des réglementations, de la convergence nord-américaine entre les jeux sociaux et les jeux d'argent réels aux nouvelles protections européennes sur les monnaies virtuelles. Les titres de machines à sous à propriété intellectuelle (PI) premium, le comportement des joueurs axé sur le mobile et le « jeu instantané » diffusé en nuage dans les économies émergentes renforcent la dynamique des revenus. Les opérateurs qui maîtrisent les portefeuilles multiplateformes et les outils de fidélisation gamifiés élargissent le revenu moyen par utilisateur en Asie-Pacifique, tandis que les marques nord-américaines associent les applications de casinos sociaux à des programmes de fidélité pour approfondir l'engagement. Néanmoins, la hausse des coûts d'acquisition d'utilisateurs après les modifications de l'IDFA et un contrôle plus strict des boîtes à butin en Europe et en Australie pèsent sur les marges et accélèrent la consolidation.

Principaux enseignements du rapport

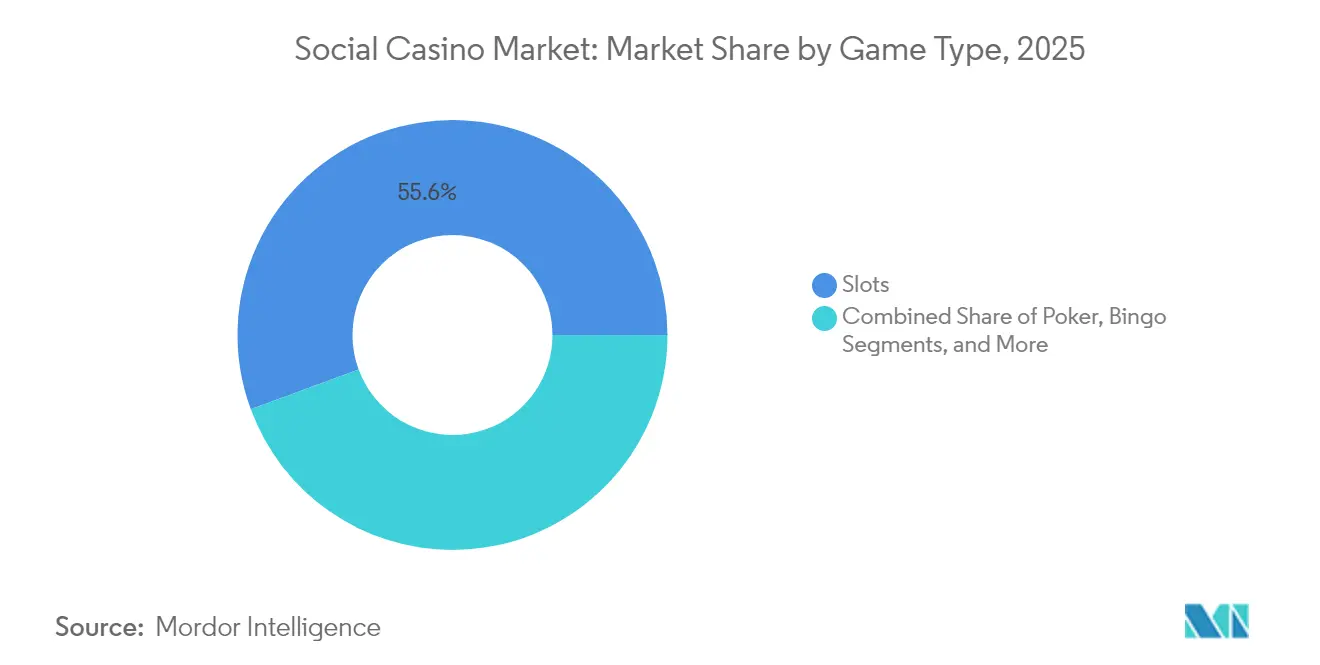

- Par type de jeu, les machines à sous détenaient 55,62 % de la part de marché des casinos sociaux en 2025 ; le bingo devrait afficher le TCAC le plus rapide à 9,79 % jusqu'en 2031.

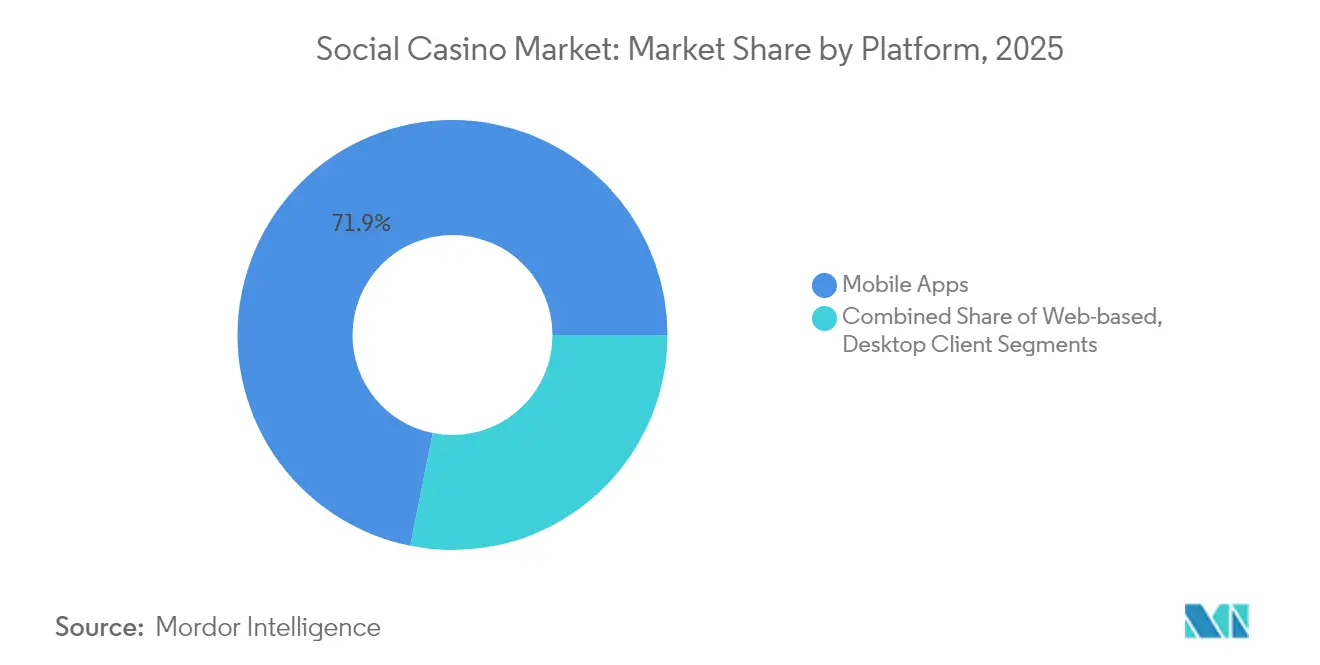

- Par plateforme, les applications mobiles représentaient 71,85 % des revenus en 2025, tandis que ce segment devrait se développer à un TCAC de 10,86 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 40,18 % en 2025 ; l'Asie-Pacifique est positionnée pour le TCAC le plus rapide à 10,19 % durant 2026-2031.

- Par entreprise, Aristocrat a capturé 20,73 % de la part des revenus mondiaux des machines à sous sociales en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des casinos sociaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Convergence des jeux sociaux et des jeux d'argent réels | +1.80% | Amérique du Nord ; répercussions sur l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Mécaniques de fidélisation gamifiées en Asie | +1.50% | Cœur Asie-Pacifique ; diffusion mondiale | Court terme (≤ 2 ans) |

| Partenariats de PI fournisseurs pour les machines à sous premium | +1.20% | Mondial ; accent sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Portefeuilles multiplateformes augmentant la valeur à vie | +0.90% | Europe en priorité ; Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| Jeu instantané diffusé en nuage dans les marchés émergents | +0.70% | Amérique du Sud, Moyen-Orient et Afrique, Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolutions de la confidentialité des boutiques d'applications bénéficiant aux opérateurs de niche | +0.60% | Mondial ; marchés à dominante iOS | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Convergence des jeux sociaux et des jeux d'argent réels en Amérique du Nord

Le déploiement multiétat par Caesars Entertainment de sites de jeux en ligne propriétaires en 2024 illustre comment les marques de casinos terrestres utilisent des applications gratuites pour orienter les joueurs vers des plateformes de jeux réglementés, un modèle qui offre des valeurs à vie plus élevées et une promotion croisée ciblée. Le succès de la conversion a suscité des stratégies imitatives dans les juridictions américaines légales, mais les législateurs de New York et du New Jersey ont mis en suspens en 2025 des projets de loi visant à encadrer les modèles de type loterie, soulignant à la fois les opportunités et le risque de conformité.

Mécaniques de fidélisation gamifiées stimulant les achats intégrés en Asie

SciPlay a enregistré 681 millions USD de ventes mobiles intégrées avec un ARPDAU de 0,94 USD en 2024 grâce à des guildes, des événements à durée limitée et des classements adaptés aux audiences chinoises, japonaises et sud-coréennes. [1]Light & Wonder, "Formulaire 10-K 2024," sec.gov Ces mécaniques cultivent des séries de jeu quotidiennes et des micro-transactions impulsives, mais des politiques de confidentialité plus strictes entravent la granularité des données qui alimente l'hyperpersonnalisation.

Partenariats de PI fournisseurs permettant des machines à sous premium à l'échelle mondiale

Le renouvellement de la marque Wheel of Fortune jusqu'en 2034 et le lancement par Playtika en avril 2025 de Disney Solitaire montrent comment des franchises reconnues attirent les joueurs occasionnels et justifient des seuils de dépenses plus élevés. L'octroi de licences augmente les coûts de contenu, mais confère une distinction de marque et, dans certaines juridictions, protège contre la stigmatisation liée aux jeux d'argent.

Portefeuilles multiplateformes améliorant la valeur à vie en Europe

Les règles de l'UE adoptées en mars 2025 exigent une tarification claire et des droits de retrait pour les monnaies virtuelles, incitant les opérateurs réglementés à déployer des portefeuilles unifiés qui transportent les soldes entre les titres. [2]Commission européenne, "Principes clés sur les monnaies virtuelles dans les jeux," commission.europa.eu Les opérateurs obtiennent des données de dépenses sur l'ensemble du parcours pour un marketing de précision, tandis que les joueurs bénéficient d'un processus de paiement simplifié, bien que le déploiement exige des budgets technologiques et de conformité importants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépréciation de l'IDFA entraînant une hausse des coûts d'acquisition d'utilisateurs | -0,014 | Mondial ; plus aigu sur iOS | Court terme (≤ 2 ans) |

| Réglementation anti-boîtes à butin dans l'UE et en Australie | -0,008 | Europe et Australie ; répercussions mondiales | Moyen terme (2 à 4 ans) |

| Contrôle du FinCEN et du GAFI sur les flux de monnaies virtuelles | -0,006 | États-Unis et autres marchés réglementés | Moyen terme (2 à 4 ans) |

| Latence limitant le jeu en temps réel en Afrique | -0,004 | Afrique ; certains marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépréciation de l'IDFA entraînant une hausse des coûts d'acquisition d'utilisateurs

La réinitialisation de la confidentialité d'Apple a réduit la précision de l'attribution et fait monter en flèche les CPM médias, donnant l'avantage aux grands acteurs tels que Playtika qui exploitent les données propriétaires et possèdent des canaux de marque. La suppression par Google des limites de publicité pour les jeux d'argent pour les casinos sociaux en décembre 2024 compense partiellement le coup, mais les studios plus petits peinent à absorber la hausse des coûts de 2025 sans économies d'échelle.

Intensification de la réglementation anti-boîtes à butin dans l'UE et en Australie

Les directives de l'UE imposent désormais la divulgation des probabilités et des contrôles parentaux exécutoires, tandis que l'Australie signale le contenu des boîtes à butin avec des classifications d'âge plus élevées. L'interdiction antérieure de la Belgique s'est avérée poreuse, car la plupart des jeux iPhone les plus rentables incluaient encore des boîtes à butin, mettant en évidence les lacunes d'application même si les charges de conformité augmentent. [3]Leon Xiao, "Breaking Ban: Belgium's Ineffective Gambling Law," doi.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : la domination des machines à sous stimule l'investissement dans les contenus premium

Les machines à sous ont généré la plus grande part des revenus à 55,62 % en 2025, représentant le contributeur unique le plus important au marché des casinos sociaux. Les partenariats de PI continus et les jackpots progressifs à plusieurs niveaux soutiennent le profil de dépenses robuste du segment, le titre Tiger and Dragon remportant le prix du « Meilleur produit de machine à sous » aux GGB Awards 2025. Maintenir cette avance exige des moteurs propriétaires, des licences exclusives et des mécaniques axées sur les événements qui fidélisent les audiences occasionnelles.

Le TCAC projeté de 9,79 % du bingo le positionne comme le format à la croissance la plus rapide, capitalisant sur le jeu en salle de discussion et les bonus collaboratifs qui séduisent les joueurs orientés vers la communauté. Le poker et les jeux de table maintiennent des bases de fidèles grâce à des tournois basés sur les compétences et des échelles VIP qui prolongent la durée des sessions. Les hybrides de loterie et d'arcade de niche ajoutent des revenus supplémentaires en vendant des boosters issus de genres de jeux occasionnels adjacents.

Par plateforme : les applications mobiles accélèrent l'intégration multiplateforme

Le mobile représentait 71,85 % du marché des casinos sociaux en 2025, et son TCAC de 10,86 % jusqu'en 2031 souligne la primauté ancrée de l'appareil. Les alertes push directes, les paiements en un clic et les fonctionnalités de localisation approfondissent l'engagement davantage que le jeu sur navigateur. La taille du marché des casinos sociaux pour les applications mobiles devrait donc dépasser celle des ordinateurs de bureau à un rythme croissant dans les territoires matures et émergents.

Les opérateurs atténuent les frais des boutiques d'applications et les changements de politique en lançant des canaux d'achat intégrés propriétaires, comme en témoigne le déploiement de SciPlay en 2024. Les clients navigateur et PC conservent des passionnés de niche à la recherche du confort des grands écrans, mais les investissements dans les feuilles de route privilégient de plus en plus l'expérience utilisateur mobile réactive, la diffusion légère et la facturation par opérateur pour les régions à faible pénétration des cartes de crédit.

Analyse géographique

L'Amérique du Nord a capturé 40,18 % des revenus mondiaux en 2025 grâce aux corridors de jeux en ligne légalisés et aux portefeuilles élevés des consommateurs. Les opérateurs associent les points de fidélité des casinos physiques aux applications sociales pour allonger les cycles de jeu et orienter les utilisateurs à haute valeur vers des offres de paris réglementés. Les enquêtes législatives sur les mécaniques de loterie dans des États tels que New York et le New Jersey présagent des règles de divulgation plus strictes, mais les synergies de conversion entre le jeu gratuit et les paris en espèces maintiennent le revenu par utilisateur payant de la région au-dessus des moyennes mondiales.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 10,19 %, portée par l'adoption rapide des smartphones, une démographie jeune et un jeu en guilde culturellement adapté. Les réglementations chinoises restent fluctuantes, mais le Japon et la Corée du Sud contribuent à une monétisation stable, tandis que la classe moyenne indienne en plein essor élargit la base adressable pour les modèles freemium. La diffusion en nuage transfrontalière facilite les contraintes liées aux appareils et suscite l'intérêt pour le multijoueur en temps réel, un facteur qui devrait soutenir des gains à deux chiffres pour le marché des casinos sociaux.

L'Europe suit une trajectoire plus stable, soutenue par des protections des consommateurs strictes mais claires qui récompensent les opérateurs conformes et découragent les entrants non réglementés. Le code des monnaies virtuelles de 2025 introduit un étiquetage unifié et des mécanismes de remboursement qui renforcent la confiance dans les plateformes de marque. Les nuances nationales persistent, des vérifications d'accessibilité financière au Royaume-Uni aux quotas de licences en Allemagne, rendant les équipes de conformité localisées indispensables. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent un potentiel à long terme une fois que les infrastructures de paiement et l'accès au haut débit auront mûri, offrant un terrain fertile pour le jeu instantané livré en nuage.

Paysage concurrentiel

La concentration du secteur est modérée : Aristocrat, Playtika, Zynga, Light and Wonder et IGT commandent conjointement environ sept dixièmes des réservations mondiales, tandis qu'une série de studios de niveau intermédiaire pivote autour d'une PI de niche ou d'une expertise régionale. L'acquisition de SuperPlay par Playtika pour 700 millions USD en septembre 2024 a élargi sa portée dans les thèmes de solitaire et de jeux de société, reflétant l'historique d'Aristocrat en matière d'acquisitions complémentaires pour protéger son avance dans les machines à sous sociales.

La différenciation de contenu se renforce autour de la PI premium. L'exclusivité de BetMGM en 2025 pour « The Price is Right » et « Family Feud » prolonge le modèle de gamification télévisuelle, tandis que le studio de croupiers en direct de la marque Caesars souligne les tactiques de fidélité omnicanal qui lient les empreintes numériques et terrestres. Les portefeuilles propriétaires et les pipelines de données constituent le nouveau champ de bataille, réduisant la dépendance aux plateformes tierces et améliorant la modélisation de la fidélisation dans un contexte post-IDFA.

La segmentation pilotée par l'IA, les tests A/B en temps réel et l'analyse des fraudes deviennent des capacités de base. Les studios sans le budget pour soutenir ces infrastructures font face à une acquisition ou à une sortie, car l'inflation des coûts d'acquisition d'utilisateurs et les charges de conformité érodent les marges. À l'avenir, les studios de machines à sous dotés de franchises puissantes, d'une distribution directe et de solides antécédents réglementaires sont positionnés pour façonner les normes de produits et la tarification sur le marché des casinos sociaux.

Leaders du secteur des casinos sociaux

Playtika Holding Corp.

Aristocrat Leisure Ltd. (SciPlay & Big Fish)

Zynga Inc.

Caesars Entertainment Inc.

Light and Wonder Inc. (Formerly Scientific Games)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Playtika a lancé Disney Solitaire via son unité SuperPlay, mêlant les mécaniques TriPeaks aux personnages Disney et Pixar.

- Mars 2025 : La Commission européenne a publié des directives sur les monnaies virtuelles établissant des normes de clarté des prix et de retrait pour les monnaies dans les jeux.

- Février 2025 : Un jury américain a accordé 24,9 millions USD aux joueurs de Washington dans un recours collectif contre le modèle de casino social de High 5 Games.

- Janvier 2025 : Caesars a ouvert un studio de croupiers en direct de marque en Pennsylvanie via Evolution Gaming.

Portée du rapport mondial sur le marché des casinos sociaux

Le casino social est une plateforme en ligne qui propose des jeux de casino virtuels dans un cadre social et orienté vers le divertissement. Contrairement aux plateformes de jeux d'argent en ligne traditionnelles, les casinos sociaux ne permettent pas aux joueurs de miser ou de gagner de l'argent réel. Au lieu de cela, ils utilisent une monnaie virtuelle qui peut être achetée ou gagnée dans le jeu.

Le rapport sur le marché des casinos sociaux est segmenté par type de jeu (machines à sous, poker, bingo, autres), par plateforme (basée sur le Web, basée sur mobile) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient & Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Machines à sous |

| Poker |

| Bingo |

| Jeux de table |

| Autres |

| Applications mobiles |

| Basé sur le Web |

| Client de bureau |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de jeu | Machines à sous | |

| Poker | ||

| Bingo | ||

| Jeux de table | ||

| Autres | ||

| Par plateforme | Applications mobiles | |

| Basé sur le Web | ||

| Client de bureau | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des casinos sociaux ?

La taille du marché des casinos sociaux s'élevait à 9,06 milliards USD en 2026 et devrait atteindre 13,49 milliards USD d'ici 2031.

Quel type de jeu domine les revenus ?

Les machines à sous sont en tête avec 55,62 % des revenus de 2025 grâce aux licences de PI premium et aux mécaniques progressives engageantes.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 10,19 % jusqu'en 2031, portée par le jeu axé sur le mobile et l'engagement basé sur les guildes.

Comment les changements de confidentialité affectent-ils l'acquisition d'utilisateurs ?

Les restrictions IDFA d'Apple ont augmenté les coûts par installation, favorisant les grands éditeurs qui s'appuient sur des stratégies de données propriétaires.

Quel rôle jouent les accords de PI de marque dans la croissance du marché ?

Les titres sous licence tels que Wheel of Fortune et Disney Solitaire stimulent une conversion et une fidélisation plus élevées, faisant des accords de PI un levier concurrentiel essentiel.

Les tendances réglementaires sont-elles susceptibles de ralentir l'expansion du marché ?

Des règles plus strictes sur les boîtes à butin et les monnaies virtuelles augmentent les coûts de conformité, mais des normes claires créent également des environnements plus sûrs qui soutiennent la croissance à long terme.

Dernière mise à jour de la page le: