Taille et part du marché des jeux de cartes à collectionner

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.11 Milliards de dollars |

| Taille du Marché (2031) | 24.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux de cartes à collectionner par Mordor Intelligence

La taille du marché des jeux de cartes à collectionner devrait passer de 13,28 milliards USD en 2025 à 15,11 milliards USD en 2026 et atteindre 24,36 milliards USD d'ici 2031, avec un TCAC de 10,03 % sur la période 2026-2031.

La croissance est portée par la distribution numérique, la demande croissante d'investissement de la part des adultes, et l'expansion des partenariats de licence dans les domaines de l'anime et du sport. Les cartes de personnage assurent une pertinence durable grâce à des récits transmédias, tandis que les séries à thème sportif traduisent l'engouement des événements en direct en demande de cartes. Les plateformes axées sur le mobile génèrent un revenu moyen par utilisateur élevé et élargissent la portée géographique, notamment en Asie-Pacifique. En Amérique du Nord, les circuits d'esports organisés et les services de gradation professionnelle approfondissent la liquidité du marché secondaire et maintiennent la résilience du marché des jeux de cartes à collectionner malgré la pression sur les coûts des matières premières.

Points clés du rapport

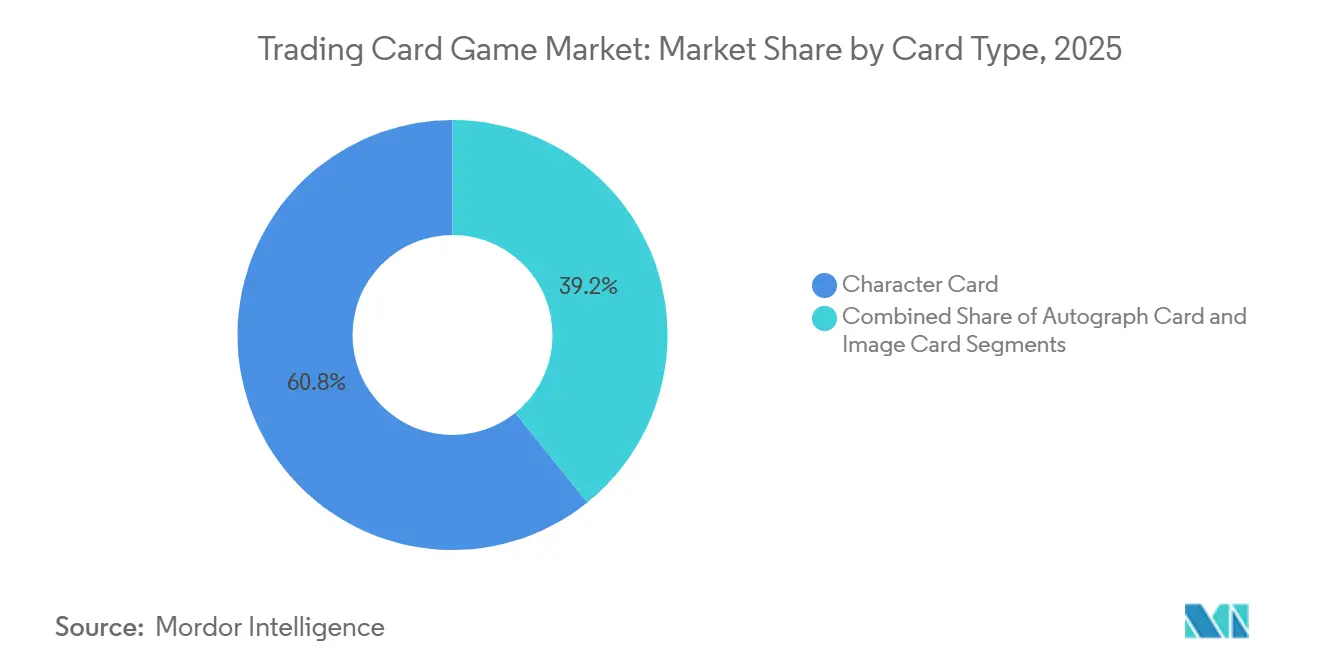

- Par type de carte, les cartes de personnage ont dominé avec 60,78 % de la part du marché des jeux de cartes à collectionner en 2025 ; les cartes d'autographe devraient progresser à un TCAC de 11,65 % jusqu'en 2031.

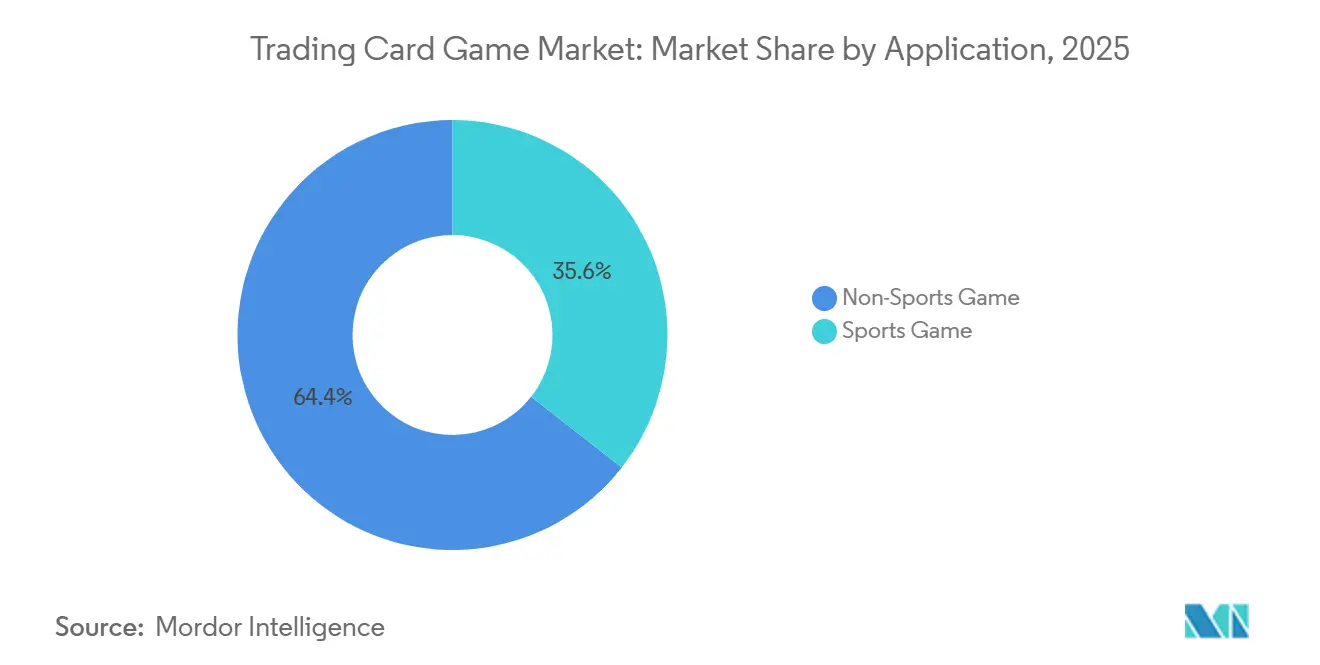

- Par application, les jeux non sportifs ont détenu 64,43 % de la part du marché des jeux de cartes à collectionner en 2025, tandis que les titres sportifs ont enregistré le TCAC le plus rapide à 11,23 % jusqu'en 2031.

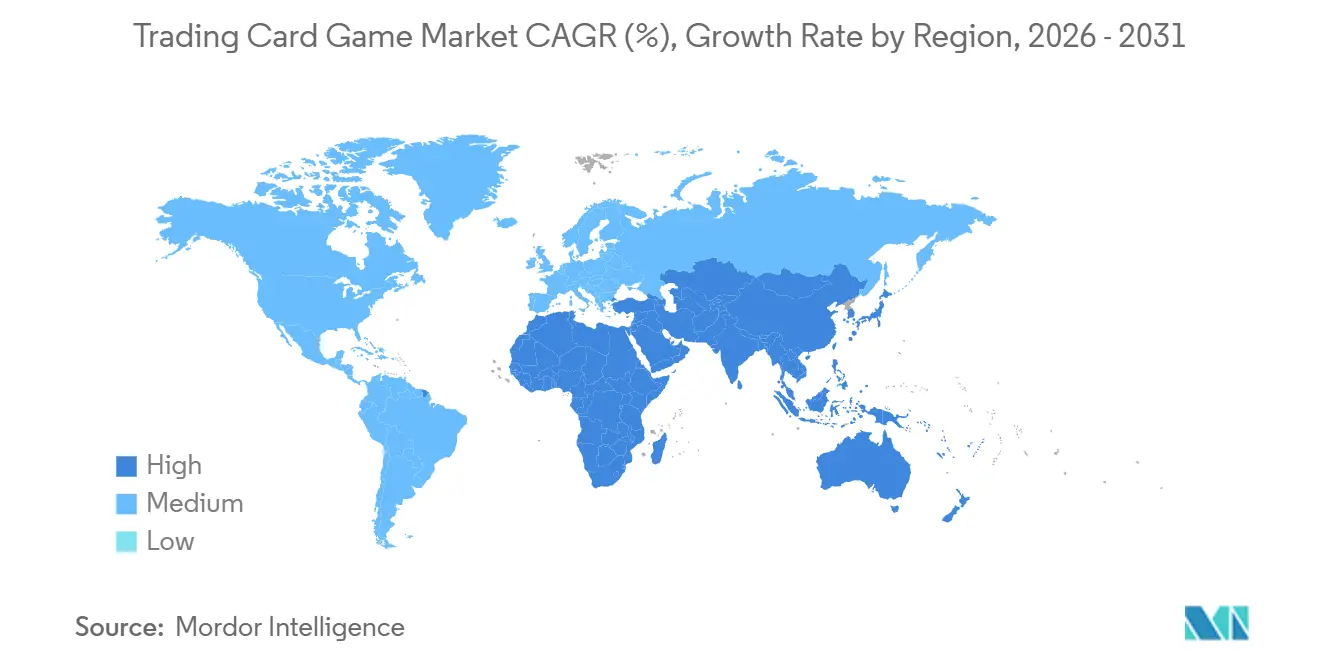

- Par géographie, l'Asie-Pacifique a représenté 46,56 % de la taille du marché des jeux de cartes à collectionner en 2025 et progresse à un TCAC de 11,04 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des jeux de cartes à collectionner

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration de l'esports | +1.50% | Amérique du Nord, Asie de l'Est, Europe occidentale | Moyen terme (2-4 ans) |

| Reprise des boutiques de loisirs créatifs après la pandémie | +1.20% | Europe occidentale, Amérique du Nord | Court terme (≤ 2 ans) |

| Collectionneurs adultes traitant les cartes comme des investissements | +1.80% | Amérique du Nord, Asie de l'Est | Long terme (≥ 4 ans) |

| Jeux de cartes à collectionner numériques sur mobile | +2.00% | Asie-Pacifique, Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'intégration de l'esports stimule le jeu organisé et la monétisation des droits médias

Les circuits professionnels offrent désormais des dotations substantielles, tandis que les ligues universitaires créent des viviers de talents. Aux États-Unis, des plateformes de streaming telles que Twitch ont attiré 127 500 spectateurs simultanés en moyenne pour les diffusions de jeux de cartes à collectionner numériques en 2024, soit une hausse de 32 % en glissement annuel [1]Cards Realm, "Essor des jeux de cartes en esports," cardsrealm.com. Les accords de droits accroissent la visibilité, attirent des sponsors et incitent les éditeurs à standardiser les règles, ajoutant un contenu saisonnier prévisible qui soutient l'engagement. Les détaillants bénéficient de la demande de réimpressions homologuées pour les tournois, et les sociétés de gradation enregistrent des volumes de soumissions plus élevés pour les cartes de prix recherchées par les investisseurs.

La reprise post-pandémique des boutiques de loisirs créatifs stimule les ventes de boosters

Les points de vente spécialisés ont évolué pour devenir des centres d'expérience, proposant des stations de démonstration, des tournois en magasin et des soirées d'échange. Les récompenses 2024 de TCGplayer pour les boutiques de loisirs ont mis en avant des détaillants tels que Aegis Games et BAM Goleta pour avoir converti des visiteurs occasionnels en acheteurs réguliers grâce à des programmes communautaires [2]TCGplayer, "Vote pour la boutique de loisirs de l'année 2024," seller.tcgplayer.com. Le trafic piétonnier se traduit par des ventes d'accessoires, de protège-cartes gradées et de séries en édition limitée rarement soldées en ligne. Ces boutiques organisent également des événements de prélancement qui créent un engouement local et une liquidité précoce sur le marché secondaire.

La hausse des collectionneurs adultes traitant les cartes sportives comme des investissements alternatifs

Plus de 20 millions de cartes ont été gradées professionnellement en 2024, soit une augmentation de 16 % par rapport à 2023, avec 15,34 millions de soumissions traitées par PSA. Les cartes recrue PSA 10 ont affiché un rendement annuel de 18,3 %, surpassant confortablement les principaux indices boursiers. Des plateformes dédiées proposent désormais des prêts garantis par des portefeuilles de cartes gradées, permettant la liquidité sans ventes forcées et positionnant les cartes de haute qualité aux côtés d'autres classes d'actifs alternatifs.

Les jeux de cartes à collectionner numériques sur mobile génèrent des revenus supplémentaires grâce aux micro-transactions

Les titres de cartes Web3 ont généré un revenu moyen par utilisateur de 56,60 USD en 2024, dépassant largement la moyenne de 6,56 USD pour les sorties numériques traditionnelles. Pokémon TCG Pocket à lui seul a généré 90,4 millions USD en février 2025. Les ouvertures de boosters impulsives, l'équilibrage algorithmique de la rareté et les passes de combat saisonniers se combinent pour prolonger la valeur vie client. Les éditeurs expérimentent également des preuves de propriété sur chaîne, reliant les tirages virtuels à des contreparties physiques échangeables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des cartes contrefaites | -1.40% | Asie émergente, Mondial | Moyen terme (2-4 ans) |

| Pénuries de papier dans la chaîne d'approvisionnement | -1.10% | Amérique du Nord, Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La prolifération des cartes contrefaites érode la confiance

Les contrefaçons avancées reproduisent désormais les hologrammes et les micro-textes, érodant la confiance des acheteurs, notamment en Asie du Sud-Est, où les services d'authentification restent rares. Les guides d'identification des fausses cartes Pokémon reçoivent un trafic soutenu. Les étiquettes de provenance sur chaîne de blocs et les puces NFC intégrées offrent des contre-mesures techniques, mais ajoutent des coûts susceptibles de limiter le déploiement à grande échelle. Des volumes de transactions plus faibles et des écarts acheteur-vendeur plus larges persistent sur les marchés signalant des incidents de fraude répétés.

Les pénuries de papier dans la chaîne d'approvisionnement font augmenter les coûts de production

Les différends tarifaires et les fermetures de papeteries restreignent la disponibilité du papier cartonné premium. Les fabricants de jouets et de jeux ont signalé des factures d'intrants plus élevées et des réductions potentielles d'effectifs lors du Salon du jouet et du jeu de Chicago. Les éditeurs rationalisent les tirages, choisissant entre les réimpressions de séries historiques et les nouveaux lancements d'extensions. La rareté qui en résulte fait monter les prix des produits scellés pour les collectionneurs existants, mais élève les barrières à l'entrée pour les nouveaux venus qui ont besoin de decks jouables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carte : les cartes de personnage prolongent la résonance culturelle

Les cartes de personnage ont détenu une part de marché de 60,78 % dans le secteur des jeux de cartes à collectionner en 2025, équivalant à environ 3,35 milliards USD de taille de marché des jeux de cartes à collectionner. Leur attrait repose sur une narration transmédia qui encourage les collectionneurs à compléter des arcs narratifs entiers, en s'alignant sur les calendriers de sortie des animes. Bandai Namco a expédié 13,1 milliards d'unités cumulées depuis 1988 et a enregistré une hausse de 18,1 % en glissement annuel de ses revenus de cartes à 286,3 milliards JPY (1,99 milliard USD) pour l'exercice 2024. Les avancées en matière d'impression introduisent des hologrammes en couches et des fils de sécurité, augmentant les prix de vente moyens et différenciant les produits authentiques des contrefaçons. Les cartes d'autographe, soutenues par des événements de signature avec les athlètes, affichent un TCAC prévisionnel de 11,65 %, tandis que les cartes d'image conservent une pertinence de niche grâce à des tirages promotionnels limités qui favorisent le comportement de collection exhaustive.

Les niveaux de rareté parallèles créent une hiérarchie de produits échelonnée. Les formats ultra-premium avec numérotation sérialisée et hologrammes texturés suscitent une demande immédiate sur le marché secondaire et poussent le marché des jeux de cartes à collectionner vers un positionnement luxe. Les éditeurs utilisent des structures de rareté pour échelonner les lancements, lissant les revenus entre les sorties de séries principales. Les gradeurs ajustent les protocoles d'authentification pour s'adapter aux nouveaux matériaux, assurant la liquidité des variantes haut de gamme.

Par application : les titres sportifs dominent mais les séries non sportives s'accélèrent

Le segment des jeux sportifs devrait enregistrer la croissance la plus rapide sur le marché des jeux de cartes à collectionner, avec un TCAC de 11,23 % sur la période de prévision, porté par des récits statistiques en direct qui renouvellent l'intérêt à chaque saison. Les accords de licence exclusifs, comme les arrangements de Fanatics avec les grandes ligues, consolident les droits et peuvent restreindre l'entrée sur le marché des petits éditeurs. Pourtant, les partenariats avec les ligues garantissent l'approvisionnement en récits de recrues et en mémorabilias de championnat qui ancrent l'engagement des collectionneurs. Les propriétés non sportives, principalement la fantasy, la science-fiction et l'anime, ont capturé 64,43 % de la part de marché en 2025, grâce à une expansion flexible de la propriété intellectuelle et à des arcs narratifs pérennes.

Les franchises non sportives tirent parti des sorties en streaming pour mettre en avant de nouveaux personnages, qui se retrouvent immédiatement dans les sorties de boosters. Asmodee note que deux de ses franchises phares non sportives, Magic : The Gathering et Pokémon, contribuent fortement au chiffre d'affaires du groupe. L'animation multiplateforme, le merchandising et les jeux mobiles renforcent les écosystèmes de marque et soutiennent des dépenses par joueur plus élevées. À l'inverse, les produits sportifs sont exposés à la variabilité des performances des athlètes et au risque de blessure, ce qui peut déprimer la valeur des cartes, incitant les collectionneurs à se diversifier vers des portefeuilles non sportifs axés sur la narration.

Analyse géographique

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 11,04 %. Le seul segment des cartes au Japon a atteint 286,3 milliards JPY (1,99 milliard USD) pour l'exercice 2024, soulignant la robustesse du fandom domestique. Les titres mobiles Web3 ont produit les rendements par utilisateur les plus élevés au monde, validant le modèle de micro-transactions. Les exportations d'anime accélèrent la demande en Asie du Sud-Est et en Amérique du Sud, où le doublage localisé élargit la portée. Les éditeurs régionaux capitalisent sur la pénétration des smartphones pour contourner les défis de la distribution physique et tester des événements de tarification dynamique.

L'Amérique du Nord a capturé 26,94 % de la part du marché des jeux de cartes à collectionner en 2025. La forte pénétration des services de gradation, attestée par les 15,34 millions de soumissions de PSA en 2024, renforce la confiance dans les échanges secondaires. Les vents contraires de la chaîne d'approvisionnement, notamment la hausse des prix de la pâte à papier, compriment les marges des éditeurs, tandis que les licences sportives exclusives accentuent le contrôle antitrust. Les écosystèmes de vente au détail bénéficient encore de réseaux denses de boutiques de loisirs qui ancrent les tournois communautaires et les achats en personne.

L'Europe occidentale enregistre une dynamique mature mais régulière, soutenue par un canal physique revitalisé. Les boutiques de loisirs investissent dans des soirées de ligue qui stimulent la vélocité des ventes de boosters. Le déclin démographique lié à la faible natalité nécessite un marketing ciblant les cohortes plus âgées disposant d'un revenu disponible plus élevé. Le débat réglementaire sur les mécanismes de loot box pèse sur les stratégies de monétisation numérique, entraînant des mandats de transparence sur les probabilités des boosters.

L'Amérique du Sud émerge comme une opportunité adjacente, renforcée par la croissance des licences d'anime. Toei Animation a enregistré des ventes nettes et des bénéfices records pour l'exercice 2025 grâce aux produits dérivés de Dragon Ball et One Piece. La volatilité des devises et les droits d'importation posent des défis de tarification, mais les boutiques numériques et les promotions spécifiques à la région atténuent les obstacles. Les collectionneurs se tournent vers des sets de démarrage moins coûteux avant de passer aux importations gradées, élargissant la profondeur de l'entonnoir du marché.

Paysage concurrentiel

Le marché des jeux de cartes à collectionner combine des licences sportives concentrées avec des niches d'innovation modérées. Les accords de licence exclusifs de Fanatics avec les ligues et l'acquisition de Topps consolident les segments sportifs, poussant les concurrents à sécuriser des canaux de distribution alternatifs ou à se repositionner vers des sorties exclusivement numériques. Asmodee démontre un effet de levier de portefeuille, avec cinq lignes phares fournissant plus de la moitié du chiffre d'affaires net.

L'adoption technologique distingue les leaders. Hasbro fait état d'une utilisation continue de l'IA dans les flux de conception de Magic : The Gathering, accélérant l'équilibrage des séries de cartes et l'intégration narrative. L'acquisition de Gentlemen Inc. par PSA intègre la vision par ordinateur dans la gradation, réduisant les délais de traitement et permettant une évolutivité du débit [4]Professional Sports Authenticator, "Gradation de cartes assistée par IA," toolify.ai. Les start-ups de chaîne de blocs proposent des sorties hybrides physiques-numériques, permettant aux collectionneurs d'authentifier la propriété sur chaîne tout en échangeant des versions physiques, un modèle qui gagne du terrain pour les éditions limitées.

Les éditeurs plus petits se taillent des niches grâce à une propriété intellectuelle différenciée et à des campagnes de financement participatif portées par la communauté, atteignant des tirages auto-suffisants. L'intégration d'autographes et les collaborations croisées avec des franchises de divertissement élargissent l'attrait et atténuent la dépendance aux licences à long terme. La hausse des coûts du papier cartonné premium encourage l'expérimentation avec des substrats recyclés et des extensions exclusivement numériques qui réduisent les frais logistiques.

Leaders du secteur des jeux de cartes à collectionner

Hasbro Inc.

The Pokémon Company International

Konami Holdings Corporation

Bandai Co. Ltd.

Bushiroad Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Toei Animation a affiché des ventes nettes et des bénéfices records pour l'exercice 2025, soulignant la dynamique de la propriété intellectuelle anime sur le marché des jeux de cartes à collectionner.

- Mars 2025 : Le chiffre d'affaires de Pokémon TCG Pocket a progressé à 90,4 millions USD en février contre 66,2 millions USD en janvier.

- Février 2025 : Asmodee Group a déposé une demande d'introduction en bourse sur le Nasdaq Stockholm en actions de classe B, mettant en avant la solidité de son portefeuille de jeux de société.

- Février 2025 : PSA a acquis Gentlemen Inc. pour intégrer une technologie de gradation assistée par IA.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des jeux de cartes à collectionner (TCG) comme les revenus générés par des titres de cartes physiques ou numériques, basés sur des règles, dans lesquels les joueurs constituent des decks, échangent des cartes et s'affrontent dans des compétitions organisées ou des parties informelles. Les valeurs couvrent les ventes de boosters et de cartes individuelles, les téléchargements numériques officiels et les droits d'inscription aux tournois sanctionnés.

Exclusion du périmètre : les cartes purement commémoratives ne comportant aucune règle de jeu ni format de jeu organisé sont exclues de l'estimation.

Aperçu de la segmentation

- Par type de carte

- Carte de personnage

- Carte d'autographe

- Carte d'image

- Par application

- Jeu sportif

- Jeu non sportif

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des éditeurs de cartes, des services de gradation, des organisateurs de tournois et des chaînes de magasins spécialisés en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de valider le nombre de joueurs actifs, les prix de vente moyens et les taux typiques d'épuisement des tirages, comblant les lacunes laissées par des divulgations fragmentaires et confirmant les hypothèses du modèle.

Recherche documentaire

Les ensembles de données accessibles au public provenant d'organismes tels que le US Census Bureau, la Japan Toy Association, Eurostat et l'Organisation mondiale du commerce ont fourni des indications sur les expéditions, le commerce de détail et les échanges commerciaux, tandis que les indicateurs de la base de joueurs ont été évalués à partir des rapports de population PSA et des journaux d'Esports Earnings. Les dépôts de documents d'entreprises, les outils de suivi de la fréquentation des magasins de loisirs et la presse réputée nous ont aidés à affiner les prix des boosters et les calendriers de lancement. Des outils d'abonnement propriétaires, notamment D&B Hoovers pour la répartition des revenus des émetteurs, Dow Jones Factiva pour le flux d'actualités sur les lancements et Volza pour les manifestes d'exportation de boîtes de boosters, ont fourni une granularité supplémentaire. Les sources citées illustrent l'étendue des références consultées ; de nombreuses références supplémentaires ont soutenu les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Une approche descendante commence par les données de ventes au détail et d'exportation, qui sont ensuite alignées sur les bassins de joueurs actifs et les dépenses moyennes par joueur. Les résultats sont soumis à des tests de résistance par le biais de consolidations ascendantes sélectives des revenus d'éditeurs échantillonnés et d'enquêtes sur les ruptures de stock en magasins de loisirs. Les variables clés qui façonnent le modèle comprennent le prix moyen des boîtes de boosters, les inscriptions aux tournois enregistrées, les soumissions de cartes gradées, les volumes de téléchargements numériques et la fréquence des licences de propriété intellectuelle. Une prévision basée sur ARIMA projette ces facteurs vers l'avenir, avec des plages de scénarios examinées par rapport aux attentes des experts. Tout écart ascendant est comblé par des ajustements calibrés du taux de pénétration avant la validation finale.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance en trois étapes, une révision par les pairs et l'approbation d'un analyste senior. Les actualisations annuelles s'alignent sur les divulgations fiscales, tandis que les développements importants — lancements majeurs de propriétés intellectuelles, changements réglementaires ou chocs d'approvisionnement — déclenchent des mises à jour intermédiaires afin que les utilisateurs accèdent toujours à la vue la plus récente.

Pourquoi la référence de Mordor sur les jeux de cartes à collectionner est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des inclusions, des bases de taux de change ou des cadences d'actualisation différentes. Notre périmètre rigoureux, notre modèle multi-variables et notre rythme de mise à jour annuel atténuent ces écueils, offrant aux décideurs un point de départ équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,51 Md USD (2025) | Mordor Intelligence | - |

| 13,01 Md USD (2024) | Global Consultancy A | Inclut les vêtements, les protège-cartes et les accessoires ; validation primaire limitée |

| 7,43 Md USD (2024) | Industry Association B | Exclut les applications TCG numériques officielles, sous-estimant les régions en croissance |

| 7,80 Md USD (2024) | Regional Consultancy C | Utilise une conversion de devises statique et des mises à jour bisannuelles |

Ces contrastes montrent qu'en sélectionnant uniquement les revenus liés au gameplay et en actualisant les données chaque année, Mordor offre une référence transparente et reproductible en laquelle les investisseurs et les stratèges peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des jeux de cartes à collectionner ?

Le marché des jeux de cartes à collectionner génère 15,11 milliards USD en 2026, avec un TCAC prévisionnel de 10,03 % vers 2031.

Quel type de carte détient la plus grande part de marché ?

Les cartes de personnage représentent 60,78 % de la part du marché des jeux de cartes à collectionner, attirant les collectionneurs grâce à des illustrations portées par la narration et des finitions premium.

Pourquoi les jeux de cartes à collectionner numériques sur mobile sont-ils importants pour la croissance ?

Les plateformes mobiles génèrent un revenu moyen par utilisateur plus élevé, soit 56,60 USD pour les titres Web3, en combinant micro-transactions, passes de combat et événements en direct.

Quelle région connaît la croissance la plus rapide dans les jeux de cartes à collectionner ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 11,04 %, soutenu par de solides écosystèmes de propriété intellectuelle anime et la pénétration des smartphones.

Comment les éditeurs luttent-ils contre les cartes contrefaites ?

Les solutions comprennent des puces NFC intégrées et une gradation assistée par IA qui authentifient les cartes et améliorent la confiance sur le marché secondaire.

Quel effet les accords de licence sportive exclusifs ont-ils sur le secteur ?

Ils intensifient la concentration entre quelques détenteurs de droits, élevant les barrières à l'entrée pour les nouveaux venus et orientant les studios plus petits vers des stratégies de niche ou exclusivement numériques.

Dernière mise à jour de la page le: