Taille et Part du Marché des Systèmes de Gestion de Casino

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.69 Milliards de dollars |

| Taille du Marché (2031) | 17.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Gestion de Casino par Mordor Intelligence

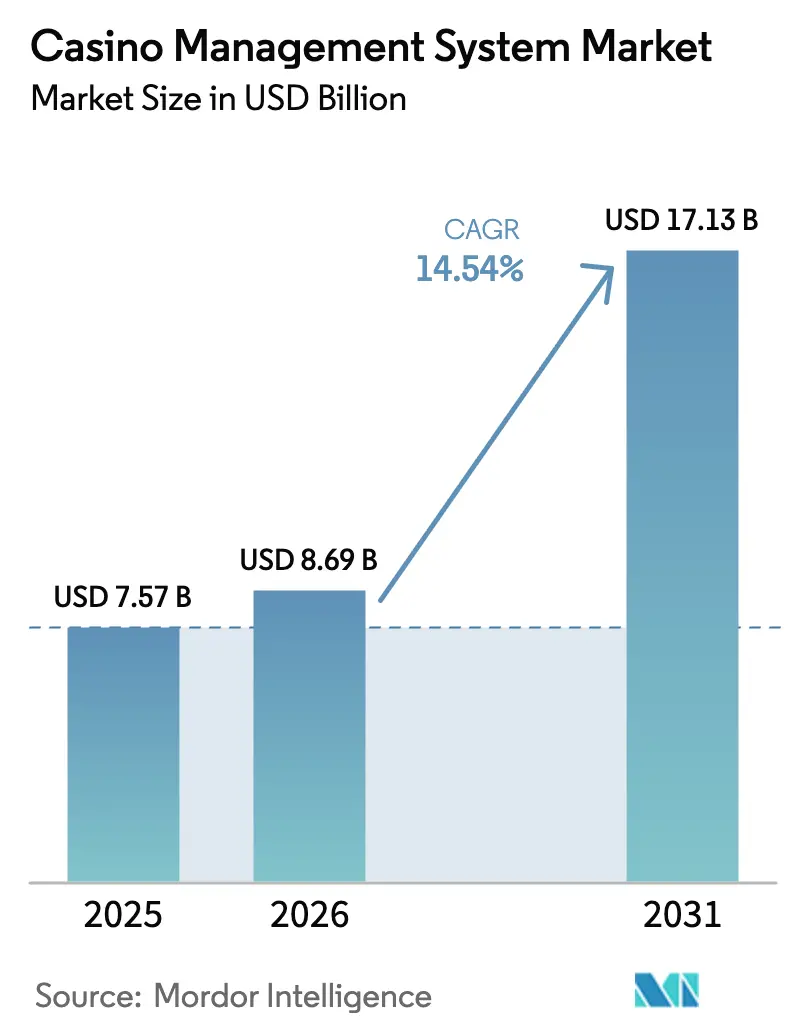

La taille du Marché des Systèmes de Gestion de Casino devrait passer de 7,57 milliards USD en 2025 à 8,69 milliards USD en 2026 et devrait atteindre 17,13 milliards USD d'ici 2031, à un TCAC de 14,54 % sur la période 2026-2031. L'intensification du contrôle réglementaire, les pénuries persistantes de main-d'œuvre et la volonté stratégique d'obtenir une intelligence client en temps réel redéfinissent les priorités des plateformes au-delà de la simple numérisation. Les mandats obligatoires de paiement sans espèces en Australie et au Nevada, les règles de résidence souveraine des données à travers l'Union européenne, et un pipeline de complexes intégrés en Asie-Pacifique évalué à plus de 11 milliards USD accélèrent collectivement la demande de solutions convergentes de comptabilité, de surveillance, de fidélisation et d'analytique. Les opérateurs se concentrent désormais sur des architectures modulaires et prêtes pour le cloud qui reportent les dépenses d'investissement initiales, rationalisent la conformité multi-juridictionnelle et comblent les lacunes en matière de cybersécurité exposées par de récentes violations très médiatisées. La dynamique concurrentielle favorise les fournisseurs proposant des suites axées sur les API, une tarification basée sur les résultats et des options de déploiement hybrides qui respectent la souveraineté des données tribales tout en tirant parti de l'élasticité hyperscale.

Points Clés du Rapport

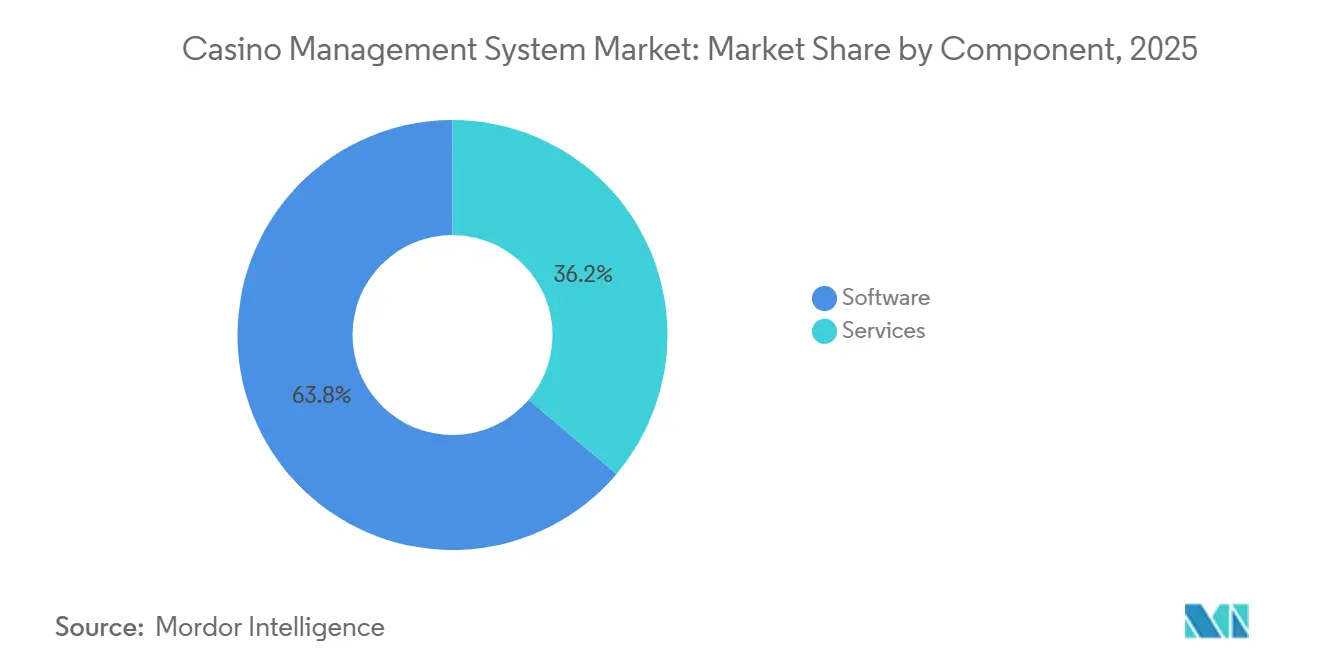

- Par composant, les services ont représenté 40 % du chiffre d'affaires en 2025 et devraient croître à un TCAC de 14,80 % jusqu'en 2031.

- Par mode de déploiement, les offres basées sur le cloud ont atteint une part de chiffre d'affaires de 32 % en 2025 et devraient se développer à un TCAC de 16,90 % jusqu'en 2031.

- Par objectif, les modules d'analytique représentaient 14 % de la part du marché des systèmes de gestion de casino en 2025 et progressent à un TCAC de 17,50 % jusqu'en 2031.

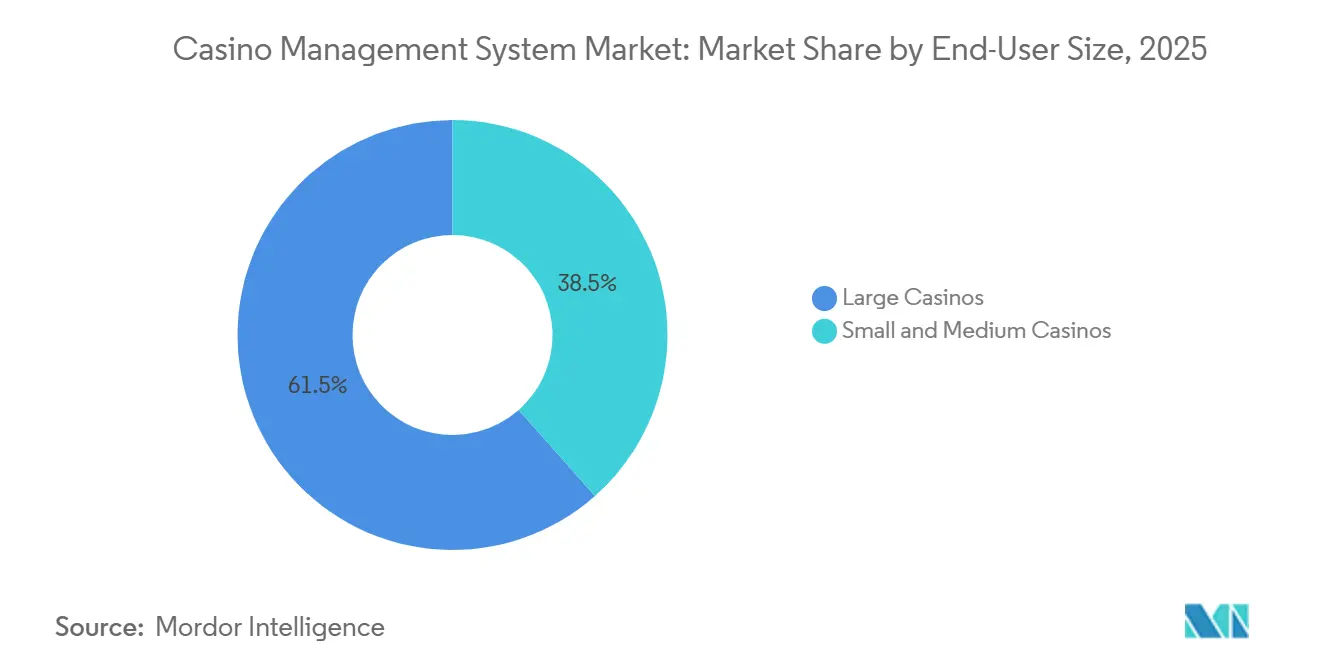

- Par taille d'utilisateur final, les petites et moyennes propriétés ont enregistré une part de 38 % de la taille du marché des systèmes de gestion de casino en 2025 et devraient croître à un TCAC de 15,60 % jusqu'en 2031.

- Par type de casino, les établissements tribaux ont capturé une part de chiffre d'affaires de 22 % en 2025 et mènent la croissance avec un TCAC de 17,39 % jusqu'en 2031.

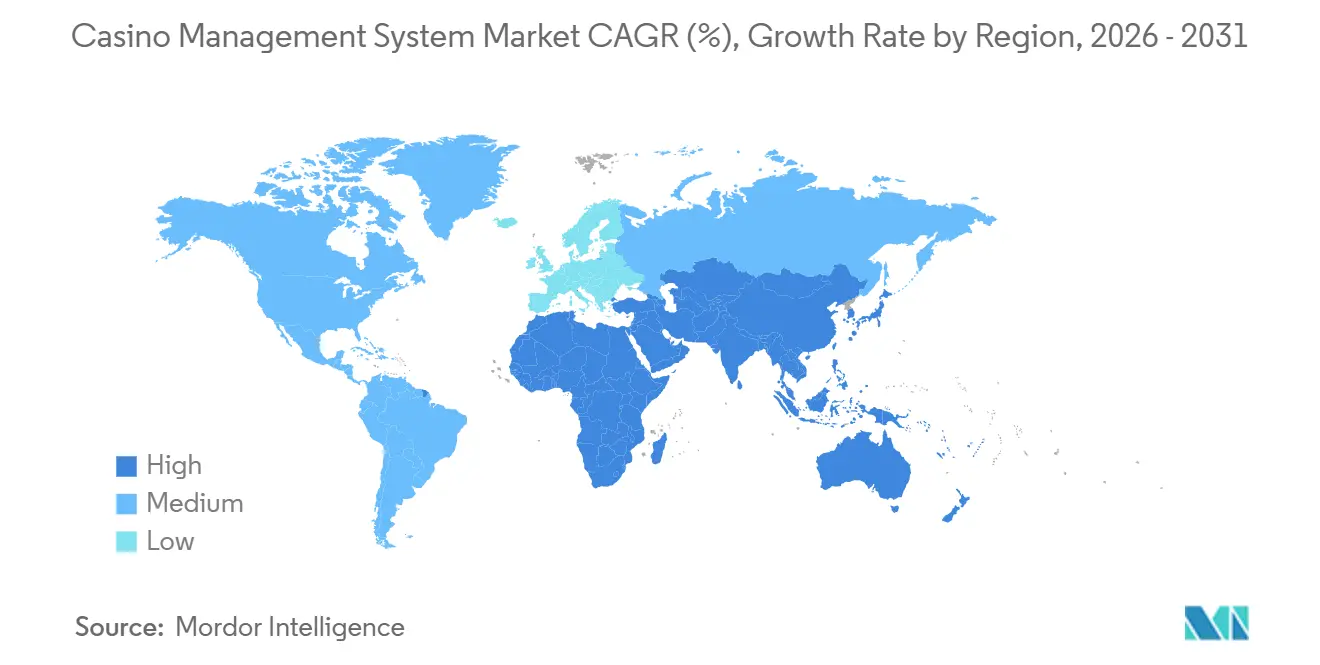

- Par géographie, l'Asie-Pacifique devrait afficher l'expansion la plus rapide avec un TCAC de 18,10 % jusqu'en 2031, tandis que l'Amérique du Nord a conservé une part de chiffre d'affaires de 39,41 % en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Systèmes de Gestion de Casino*

| Moteur | Impact (~)% sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Construction Rapide de Complexes Intégrés en Asie Stimulant le Déploiement des Systèmes de Gestion de Casino | +3.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Réglementations Obligatoires sur les Paiements Sans Espèces/TITO en Australie et au Nevada | +2.8% | Australie, Amérique du Nord (focus Nevada) | Court terme (≤ 2 ans) |

| La Légalisation des Paris Sportifs aux États-Unis Stimulant les Mises à Niveau des Systèmes de Fidélité | +2.5% | Amérique du Nord, adoption précoce en Europe | Moyen terme (2-4 ans) |

| Adoption des Systèmes de Gestion de Casino Basés sur le Cloud par les Casinos Tribaux pour Pallier les Lacunes Informatiques | +2.1% | Amérique du Nord (juridictions tribales) | Court terme (≤ 2 ans) |

| La 6e Directive Anti-Blanchiment de l'UE Accélérant la Demande de Modules d'Analyse | +1.9% | Europe, avec conformité précoce en Allemagne et en France | Court terme (≤ 2 ans) |

| Pénurie de Main-d'Œuvre dans les Opérations de Table Incitant à l'Adoption de Modules d'Automatisation | +1.7% | Mondial, aigu en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Construction Rapide de Complexes Intégrés en Asie Stimulant les Déploiements de Systèmes de Gestion de Casino

Le MGM Osaka au Japon, financé à hauteur de 3,4 milliards USD, vise un lancement en 2030 avec plus de 3 000 machines à sous et 200 tables fonctionnant sous une plateforme unique.[1]Nikkei Asia, "Financement du Complexe Intégré MGM Osaka," asia.nikkei.com Le projet de loi thaïlandais sur les complexes de divertissement prévoit 5 à 8 licences de construction neuve d'au moins 1 milliard USD chacune, signalant des opportunités pour les fournisseurs d'intégrer l'analytique dès le premier jour.[2]Bangkok Post, "Législation sur les Complexes de Divertissement Intégrés en Thaïlande," bangkokpost.com Le Marina Bay Sands de Singapour a alloué 8 milliards USD jusqu'en 2031 pour fusionner les rails de paiement sans espèces et la surveillance en temps réel dans un lac de données unifié. Bien que les cycles d'approvisionnement durent 18 à 24 mois en raison des approbations multi-agences, les fournisseurs disposant de bureaux régionaux et de certifications de conformité localisées obtiennent un taux de succès disproportionné, tandis que les entrants tardifs font face à des coûts de personnalisation élevés.

Réglementations Obligatoires sur les Paiements Sans Espèces et le Système Ticket-In Ticket-Out en Australie et au Nevada

Victoria a élargi son programme pilote de carte sans espèces en 2025 et, avec la Nouvelle-Galles du Sud, a fixé des délais à 2028 pour la mise à niveau du système ticket-in ticket-out sur 180 000 machines. La proposition du Nevada d'augmenter le seuil de l'IRS à 30 000 USD réduit les charges de déclaration manuelle, incitant les opérateurs à adopter les rails numériques même sans mandat légal. Une fois que les modules de comptabilité et de caisse principaux migrent vers le cloud pour prendre en charge le jeu sans espèces, les modules complémentaires de fidélisation, de surveillance et d'analytique deviennent marginalement moins coûteux, augmentant les taux d'attachement de plateforme pour les fournisseurs axés sur les API.

Légalisation des Paris Sportifs aux États-Unis Stimulant les Mises à Niveau des Systèmes de Fidélisation

Les paris légaux couvrent désormais 38 États, créant une course à l'acquisition de clients qui repose sur des écosystèmes de récompenses unifiés. BetMGM a montré que les clients pratiquant les deux types de jeux génèrent une valeur vie 40 % plus élevée, poussant les concurrents à revoir leurs systèmes de fidélisation qui réconcilient les données des paris sportifs et des casinos. La proposition de supervision fédérale via la loi SAFE Bet obligerait à conserver les données pendant sept ans, faisant de l'entreposage de données évolutif une nécessité de conformité plutôt qu'un luxe marketing.

Adoption des Systèmes de Gestion de Casino Basés sur le Cloud par les Casinos Tribaux pour Pallier les Insuffisances Informatiques

La migration vers le cloud de Mohegan Sun en 2024 a multiplié par cinq les conversions de ventes additionnelles en couplant l'inventaire des chambres avec les données de jeu en direct. Twenty-Nine Palms a réduit la maintenance sur site grâce à des mises à jour trimestrielles en mode SaaS, tandis que Grand Casino a intégré la comptabilité des machines à sous via des API RESTful sans remplacement perturbateur. Des enquêtes révèlent que la souveraineté et la cybersécurité restent des préoccupations, mais les modèles hybrides conservant les données personnelles identifiables des clients sur site tout en exportant les charges de travail analytiques vers le cloud facilitent l'adoption.

Analyse de l'Impact des Freins sur le Marché des Systèmes de Gestion de Casino*

| Frein | Impact (~)% sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Cyberattaques Très Médiatisées Augmentant la Responsabilité des Opérateurs | -1.8% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Gel des Dépenses d'Investissement lors du Renouvellement des Concessions à Macao Retardant les Nouveaux Contrats de Systèmes de Gestion de Casino | -1.5% | Asie-Pacifique (Macao, débordement régional) | Moyen terme (2-4 ans) |

| Des Règles de Confidentialité des Données Plus Strictes de Type RGPD Limitent la Profondeur du Suivi des Joueurs | -1.2% | Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Érosion de la Fréquentation des Établissements Terrestres due aux Jeux en Ligne et sur Mobile | -1.0% | Mondial, prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Violations Cybernétiques Très Médiatisées Augmentant la Responsabilité des Opérateurs

En 2023, MGM Resorts a fait face à des coûts de violation s'élevant à 100 millions USD, tandis que Caesars a versé 15 millions USD en rançon. Ces incidents significatifs ont propulsé les préoccupations en matière de cybersécurité au premier plan des discussions au niveau du conseil d'administration, soulignant le besoin critique de mesures de sécurité robustes. En conséquence, les comités d'approvisionnement exigent désormais des tests de pénétration, des vérifications de programmes de récompenses pour la détection de bogues et des assurances cybernétiques dans le cadre de leurs processus d'évaluation. Ces exigences supplémentaires prolongent les cycles de vente jusqu'à six mois, créant des retards dans la finalisation des contrats et augmentant les coûts totaux de possession de 15 à 20 %, impactant ainsi les budgets globaux. De plus, les petits fournisseurs sans documentation SOC 2 se trouvent de plus en plus exposés au risque de disqualification, car les organisations privilégient la conformité et les normes de sécurité. Cette tendance accélère une vague de consolidation dans le secteur, les acteurs plus petits ayant du mal à répondre aux attentes et aux exigences accrues.

Gel des Dépenses d'Investissement des Concessions de Macao Retardant les Nouveaux Contrats de Systèmes de Gestion de Casino

Galaxy, Sands China et MGM China, malgré un engagement significatif de 15 milliards USD pour la période 2023-2033, ont décidé de réduire leurs budgets d'investissement pour 2024. Ces ressources financières sont désormais redirigées vers des initiatives visant à améliorer la liquidité et à mettre en œuvre des améliorations non liées aux jeux pour diversifier leurs offres. Le chiffre d'affaires brut des jeux à Macao a affiché une volatilité considérable, avec un déclin de 11 % en glissement annuel enregistré en janvier 2025. Ce déclin a incité les opérateurs à favoriser de plus en plus les modèles cloud à la demande plutôt que les grandes licences perpétuelles traditionnelles. Ce changement stratégique, tout en offrant de la flexibilité aux opérateurs, a entraîné des fluctuations de revenus pour les fournisseurs fortement dépendants des contrats provenant du marché de Macao.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Systèmes de Gestion de Casino

Par Composant :

Les Services Progressent sous l'Effet de la Complexité de la ConformitéLes services ont capturé 40 % du chiffre d'affaires de 2025 et devraient se développer à un TCAC de 14,80 % à mesure que les opérateurs s'appuient sur l'expertise des fournisseurs pour les rapports de juridiction et les audits de cybersécurité. La taille du marché des systèmes de gestion de casino pour les services devrait atteindre 6,3 milliards USD d'ici 2031, reflétant des contrats groupés de mise en œuvre, de formation et de sécurité gérée. Les logiciels conservent une base en valeur absolue plus importante, mais leur croissance est en retard car de nombreux modules atteignent la parité des fonctionnalités, ce qui pèse sur les tarifs de licence. Les fournisseurs améliorant leurs marges grâce à des outils de déploiement standardisés et à la configuration à distance attirent les opérateurs désireux d'éviter des fermetures de salle de plusieurs semaines. Le marché des systèmes de gestion de casino bénéficie lorsque les équipes de service raccourcissent les délais de conformité qui exposeraient autrement les établissements à des amendes.

Le chiffre d'affaires des logiciels reste en tête, porté par des renouvellements d'abonnements et une maintenance incontournables. Les plateformes axées sur les API qui exposent des microservices sont favorisées car elles permettent aux opérateurs d'ajouter des fonctionnalités de manière incrémentielle sans mises à niveau lourdes. Les fournisseurs monétisant l'analytique basée sur l'utilisation ou l'intelligence artificielle pour le jeu responsable débloquent de nouveaux flux de revenus récurrents, bien que la sensibilité aux prix augmente parmi les casinos de niveau intermédiaire.

Par Mode de Déploiement :

Le Cloud Gagne du Terrain grâce à l'Économie des AbonnementsLes installations cloud détenaient une part de 32 % en 2025 et progressent à un TCAC de 16,90 % jusqu'en 2031, les établissements aux budgets contraints passant des dépenses d'investissement aux dépenses d'exploitation. La part de marché des systèmes de gestion de casino pour le cloud pourrait dépasser 48 % d'ici 2031 si les fournisseurs hyperscale maintiennent leurs certifications spécifiques aux jeux. Les propriétés tribales impulsent la dynamique initiale, mais les complexes commerciaux de taille moyenne suivent une fois que le Nevada a certifié la suite Oracle Cloud Hospitality.[3] Les conceptions hybrides qui conservent les données personnelles identifiables sensibles sur site tout en exportant les charges de travail analytiques facilitent les préoccupations de souveraineté et raccourcissent les fenêtres de migration à moins de six mois pour les casinos de moins de 1 000 machines.

Le déploiement sur site reste ancré parmi les méga-complexes disposant de serveurs existants et d'applications de salle de jeux sensibles à la latence. Néanmoins, les nouvelles normes du Nevada exigeant des mises à jour de micrologiciels à distance entraînent de nouveaux achats de matériel qui intègrent de plus en plus des passerelles client léger, une étape vers l'adoption complète du cloud.

Par Objectif :

Les Modules d'Analytique en Tête grâce aux Mandats Anti-BlanchimentEn 2025, l'analytique représentait 14 % du chiffre d'affaires total, mais affichait le taux de croissance le plus rapide à 17,50 % de TCAC. Cette croissance significative est principalement portée par l'application des délais anti-blanchiment de capitaux de l'UE et l'accent croissant des États-Unis sur les normes de jeu responsable. L'adoption de services avancés, tels que la surveillance des transactions en temps réel, la correspondance des bénéficiaires effectifs et la prédiction du taux d'attrition basée sur l'apprentissage automatique, a justifié une tarification premium et contribué à des taux d'attachement de modules plus élevés. Ces solutions d'analytique deviennent indispensables pour les opérateurs cherchant à satisfaire aux exigences réglementaires et à améliorer l'efficacité opérationnelle. Pendant ce temps, les services de comptabilité et de caisse continuent de servir de composants fondamentaux du marché, car les régulateurs auditent systématiquement la précision des compteurs pour assurer la conformité.

Cependant, l'innovation dans ces domaines a été progressive, avec des avancées limitées au-delà de leurs fonctionnalités principales. Les modules de fidélisation, en revanche, ont atteint un plateau, car la plupart des établissements ont déjà achevé leurs déploiements de première génération. La prochaine phase de croissance des modules de fidélisation devrait provenir de l'intégration des canaux de paris sportifs et en ligne, ce qui pourrait ouvrir de nouvelles opportunités d'engagement et de fidélisation des clients. Les modules de sécurité intégrant des technologies de vision par ordinateur connaissent une adoption inégale selon les régions. Cette variabilité est largement influencée par les lois sur la vie privée, qui imposent des restrictions sur l'utilisation de la reconnaissance faciale dans certaines juridictions. Malgré ces défis, le potentiel des modules de sécurité pour améliorer la surveillance et la sécurité opérationnelle reste significatif, en particulier sur les marchés soumis à moins de contraintes réglementaires.

Par Taille d'Utilisateur Final :

Les Petits et Moyens Casinos Réduisent l'Écart TechnologiqueEn 2025, les établissements de moins de 1 000 machines représentaient 38 % des dépenses totales, affichant un taux de croissance robuste de 15,60 % de TCAC. Cette progression est largement attribuée à l'introduction d'offres cloud modulaires, à partir d'un prix annuel de 50 000 USD. Ces solutions modulaires offrent des options rentables et évolutives, rendant l'analytique avancée plus accessible aux petits opérateurs. Le passage à la tarification par abonnement a effectivement démantelé la barrière d'entrée historique de 500 000 USD, qui limitait auparavant l'accès à ces technologies.

Ce changement permet aux casinos régionaux indépendants d'accéder à des analyses qui étaient auparavant l'apanage des grands acteurs du Strip, leur permettant de concurrencer plus efficacement sur le marché. Bien que les grandes chaînes multi-établissements disposent d'un pouvoir de négociation significatif et bénéficient de programmes pilotes en accès anticipé, leurs processus d'approvisionnement pilotés par des comités tendent à allonger les cycles de vente. Cette dynamique crée une opportunité pour les fournisseurs agiles d'élargir leur portée parmi les petits opérateurs, qui sont souvent plus rapides à adopter des solutions innovantes en raison de leurs processus de prise de décision simplifiés.

Par Type de Casino :

Les Établissements Tribaux Accélèrent la Transformation NumériqueEn 2025, les établissements tribaux représentaient 22 % du chiffre d'affaires et devraient croître à un TCAC robuste de 17,39 % jusqu'en 2031, principalement portés par les renouvellements de conventions qui débloquent des budgets de modernisation. Ces renouvellements permettent aux établissements tribaux d'investir dans des technologies et des infrastructures avancées, garantissant leur compétitivité sur le marché du jeu en évolution. Les subventions fédérales jouent un rôle significatif en subventionnant les fonctionnalités de jeu responsable, qui deviennent de plus en plus importantes à mesure que le secteur se concentre sur les pratiques éthiques et la protection des joueurs. De plus, les considérations de souveraineté amplifient la demande de clouds hybrides, en particulier ceux conçus pour fonctionner de manière sécurisée dans les limites des réseaux tribaux, garantissant la conformité avec des exigences réglementaires uniques. Bien que les casinos de complexes intégrés continuent de dominer en termes de dépenses absolues, leur croissance a commencé à plafonner.

Cette modération est largement due au fait que de nombreux établissements de premier rang ont déjà mis en œuvre des déploiements de suites complètes, laissant peu de place à une expansion supplémentaire dans ce segment. D'autre part, les racinos et les circuits de machines à sous adoptent de plus en plus des tableaux de bord cloud légers, qui offrent la flexibilité de pousser à distance des mises à jour de configuration de jeux, améliorant l'efficacité opérationnelle. Pendant ce temps, les opérateurs de croisières attendent des avancées dans la technologie de bande passante en orbite basse terrestre. Cette innovation devrait permettre l'accumulation de points de fidélité en temps réel en mer, une fonctionnalité qui pourrait considérablement améliorer l'engagement et la fidélisation des clients pour les opérations de jeux en croisière.

Analyse Géographique

Marché des Systèmes de Gestion de Casino en Amérique du Nord

L'Amérique du Nord a conservé une part de revenus de 39,41 % en 2025, soutenue par la réglementation mature du Nevada, la présence tribale dans 29 États et les paris sportifs dans 38 États. La croissance ralentit à mesure que la région passe des nouvelles constructions aux cycles de renouvellement logiciel, notamment le mandat de mise à jour à distance du Nevada en 2026. Les régulateurs canadiens harmonisent désormais les normes techniques, ouvrant des bases de données d'auto-exclusion interprovinciales qui renforcent la demande régionale pour les moteurs de conformité transjuridictionnels. La demande de remplacement maintient la résilience du marché des systèmes de gestion de casino, même en l'absence de nouvelles offres sur le marché.

Marché des Systèmes de Gestion de Casino en Asie-Pacifique

L'Asie-Pacifique est en tête avec un CAGR de 18,10 %, portée par le MGM Osaka au Japon, la législation en attente en Thaïlande et la mise à niveau de 8 milliards USD du Marina Bay Sands à Singapour. L'échéance de dématérialisation des paiements en Australie en 2028 déclenche une refonte des systèmes d'une valeur de 1,2 milliard USD, tandis que la Nouvelle-Zélande consulte sur des règles harmonisées de réduction des risques. Le gel des dépenses d'investissement à Macao tempère les commandes à court terme, mais la diversification à long terme vers les machines à sous grand public élève les exigences des plateformes.

Marché des Systèmes de Gestion de Casino en Europe, en Amérique du Sud et au Moyen-Orient

Les perspectives européennes dépendent de l'application des règles en matière de lutte contre le blanchiment d'argent et de protection des données, telles que les plafonds de dépt en Allemagne et les amendes RGPD en France. Les vérifications obligatoires de la propriété effective pour les transactions de 2 000 EUR accroissent la demande d'analyses en temps réel. L'harmonisation entre l'Espagne et l'Italie favorise les programmes de fidélité transfrontaliers, mais des règles de consentement plus strictes limitent la profondeur du suivi agressif des joueurs. L'Amérique du Sud et le Moyen-Orient restent fragmentés, mais offrent un potentiel de croissance si les licences terrestres au Brésil et les discussions sur les complexes intégrés aux Émirats arabes unis progressent.

Paysage Concurrentiel

En Amérique du Sud, le Brésil se distingue comme le principal acteur, bénéficiant de droits d'importation qui favorisent l'assemblage local de cartes et soutiennent le marché intérieur. Ces droits d'importation créent un environnement propice à la fabrication locale, encourageant les entreprises à assembler des cartes dans le pays. Cependant, l'arrivée de stratifiés en provenance d'Asie compromet considérablement ces économies de coûts, car les matériaux importés continuent de jouer un rôle majeur dans la chaîne d'approvisionnement. Cette dépendance aux importations asiatiques dilue les avantages économiques potentiels de l'assemblage local, rendant difficile pour la région de capitaliser pleinement sur ses capacités de production domestique. Pendant ce temps, le Moyen-Orient et l'Afrique, avec leur adoption encore naissante des véhicules électriques et des volumes de cartes insuffisants, restent fortement dépendants des importations. La faible demande dans ces régions rend les investissements de construction neuve économiquement non viables, renforçant davantage leur dépendance aux fournisseurs externes. L'absence de volumes de cartes substantiels et le stade précoce d'adoption des véhicules électriques dans ces marchés créent des obstacles significatifs à l'établissement d'installations de fabrication locales, laissant les importations comme principale source d'approvisionnement.

En plus de ces défis, le paysage concurrentiel en Amérique du Sud est davantage influencé par la dynamique mondiale de la chaîne d'approvisionnement. La dépendance aux importations asiatiques pour les stratifiés impacte non seulement les structures de coûts, mais expose également la région à des perturbations potentielles de la chaîne d'approvisionnement. Des facteurs tels que la fluctuation des coûts d'expédition, les tensions géopolitiques et les délais de livraison variables ajoutent des couches de complexité au marché. Ces défis nécessitent une planification stratégique et des mesures d'atténuation des risques pour les entreprises opérant dans la région, qui s'efforcent d'équilibrer l'efficacité des coûts avec la fiabilité de la chaîne d'approvisionnement.

De même, le Moyen-Orient et l'Afrique font face à des obstacles uniques dans le développement d'un écosystème de fabrication locale robuste. Une infrastructure limitée, associée à un manque de main-d'œuvre qualifiée et d'expertise technologique, entrave l'établissement d'installations de production domestiques. De plus, la pénétration relativement faible des véhicules électriques dans ces régions réduit la demande de composants tels que les cartes, rendant difficile la réalisation d'économies d'échelle. En conséquence, les parties prenantes de ces marchés continueront probablement à s'appuyer sur les importations à court terme, tout en explorant des opportunités de développer progressivement des capacités locales à mesure que l'adoption des véhicules électriques progresse.

Leaders du Secteur des Systèmes de Gestion de Casino

International Game Technology PLC

Aristocrat Leisure Ltd.

Novomatic AG

Scientific Games Corp.

Konami Gaming Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Systèmes de Gestion de Casino

- International Game Technology PLC

- Aristocrat Leisure Ltd.

- Novomatic AG

- Light and Wonder Inc. (Scientific Games Corp.)

- Konami Gaming Inc.

- Bally Technologies Inc.

- Winsystems Inc.

- TCS John Huxley Limited

- Agilysys Inc.

- Oracle Hospitality

- Everi Holdings Inc.

- Table Trac Inc.

- DJOY Group Ltd.

- Amatic Industries GmbH

- Bluberi Gaming Technologies Inc.

- Apex Gaming Technology

- Decart Ltd.

- TransAct Technologies Inc.

- Genesis Gaming Solutions Inc.

- Syswin Solutions

- CasinoTrac

- Tangam Systems Inc.

- Axes.ai

- Advansys d.o.o.

- BetConstruct

- CT Gaming

- QUONTRA Solutions

Lire l'Analyse des Entreprises du Marché des Systèmes de Gestion de Casino

Développements Récents du Secteur sur le Marché des Systèmes de Gestion de Casino

- Février 2026 : Everi a lancé le déploiement à grande échelle de CMS+ dans deux casinos tribaux du nord-ouest du Pacifique, ajoutant l'intelligence artificielle pour le jeu responsable aux déploiements de comptabilité antérieurs.

- Janvier 2026 : OPTX a signé un contrat d'analytique de trois ans avec un opérateur du Nevada de niveau intermédiaire, adoptant une tarification basée sur les résultats liée aux revenus de fidélisation incrémentaux.

- Décembre 2025 : Konami a déployé Synkros dans une salle de jeux de cartes nouvellement ouverte en Californie, intégrant des portefeuilles sans espèces en avance sur les mandats au niveau de l'État attendus en 2027.

- Novembre 2025 : Le Système d'Exploitation de Jeux de Galaxy Gaming a atteint 100 installations, principalement dans les salles de jeux de stade en Asie-Pacifique.

Marché des Systèmes de Gestion de Casino Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des systèmes de gestion de casino (CMS) comme les logiciels sous licence et les services d'assistance associés qui gèrent les opérations de caisse, la fidélisation des joueurs, l'intégration de la surveillance, la comptabilité des tables et machines à sous, les interfaces hôtelières, les analyses et les modules marketing au sein des casinos terrestres, des navires de croisière et des complexes intégrés. Les plateformes de jeu exclusivement en ligne, les suites génériques de gestion de propriété et le matériel de surveillance autonome sont exclus de ce périmètre.

Exclusion du périmètre : les solutions vendues uniquement pour les casinos en ligne ou les back-ends de paris sportifs sont exclues.

Segments couverts dans ce rapport

- Par Composant

- Logiciels

- Services

- Par Mode de Déploiement

- Sur Site

- Basé sur le Cloud

- Par Objectif

- Comptabilité et Opérations de Caisse

- Sécurité et Surveillance

- Gestion Hôtelière et de Complexe

- Analytique et Reporting

- Suivi des Joueurs et Fidélisation

- Gestion des Médias et Signalétique Numérique

- Marketing et Promotions

- Par Taille d'Utilisateur Final

- Petits et Moyens Casinos

- Grands Casinos

- Par Type de Casino

- Casinos de Complexes Intégrés

- Casinos Tribaux

- Racinos

- Opérations de Circuits de Machines à Sous

- Casinos de Croisière

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Des entretiens avec des responsables de salle, des caissiers de cage et des intégrateurs de systèmes à Las Vegas, Macao, Manille et Sydney nous ont permis de valider les estimations de la base installée, le prix moyen par position de jeu, le rythme de migration vers les CMS cloud et les taux d'attachement typiques des modules. Des enquêtes de suivi auprès des responsables de conformité européens ont comblé les lacunes concernant les dépenses en matière d'analyse AML.

Recherche documentaire

Nos analystes ont commencé par cartographier l'empreinte mondiale de plus de 4 400 établissements de jeux réglementés en utilisant des registres librement accessibles tels que le factbook de l'American Gaming Association, les rapports de revenus du Nevada Gaming Control Board, les listes du World Casino Directory et les codes d'expédition douanière pour les machines à sous sur UN COMTRADE. Les statuts sectoriels de la 6e directive AML de l'UE et du mandat TITO australien ont clarifié la demande liée à la conformité réglementaire. Les dépôts d'entreprises et les 10-K de la SEC ont complété les dénombrements d'établissements et les cycles moyens de remplacement des systèmes, tandis que les flux D&B Hoovers et Dow Jones Factiva ont fourni les données financières des opérateurs pour évaluer les dépenses en capital. (Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont soutenu la vérification documentaire.)

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante à partir du nombre d'établissements, des positions de jeu et des dépenses CMS moyennes par position, qui sont ensuite recoupées par des agrégations ascendantes des revenus d'un échantillon de fournisseurs. Les variables clés comprennent :

• les nouvelles ouvertures de complexes annoncées par an,

• le ratio moyen machines à sous/tables,

• la pénétration du ticket-in/ticket-out,

• le coût de conformité réglementaire par position,

• l'intervalle de renouvellement des systèmes hérités.

Une régression multivariée sur ces facteurs, combinée à un lissage ARIMA pour les chocs touristiques cycliques, projette la demande jusqu'en 2030. Les écarts ascendants (par exemple, l'opacité des casinos tribaux) ont été ajustés à l'aide de vérifications anonymisées auprès des canaux avant la validation finale.

Validation des données et cycle de mise à jour

Les résultats passent des seuils de variance par rapport aux références de revenus de l'AGA et aux résultats trimestriels des fournisseurs. Les valeurs aberrantes déclenchent une reprise de contact avec au moins deux experts en la matière. Les rapports sont actualisés chaque année, et tout événement significatif, tel qu'une légalisation nationale ou une opération majeure de M&A, entraîne une mise à jour intermédiaire avant la livraison au client.

Comment la taille du marché du système de gestion de casino de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents ensembles d'établissements, regroupent le matériel de manière variable ou convertissent les devises à des dates non concordantes.

Les principaux facteurs d'écart comprennent : des concurrents qui mélangent les plateformes exclusivement en ligne avec les dépenses terrestres, des hypothèses agressives d'escalade de l'ASP, ou des années de base plus anciennes qui ignorent les pics de rénovation post-pandémie. Le modèle de Mordor se concentre sur les propriétés terrestres réglementées, utilise les taux moyens USD de mi-année et est actualisé annuellement, offrant aux décideurs une base de référence plus stable.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,57 Md USD (2025) | Mordor Intelligence | - |

| 9,46 Md USD (2024) | Global Consultancy A | Inclut des ensembles de matériel de surveillance et une vérification limitée des établissements |

| 8,42 Md USD (2024) | Industry Association B | Mélange les plateformes de casino en ligne ; suppose un TCAC de 19 % sans recoupements au niveau des modules |

Pris dans leur ensemble, la comparaison montre que lorsque le glissement de périmètre et les hypothèses non vérifiées sont éliminés, Mordor fournit une base de référence équilibrée et transparente, fondée sur des établissements suivis, des exclusions clairement énoncées et une cadence de mise à jour reproductible ; des qualités sur lesquelles les gestionnaires d'actifs et les fournisseurs de systèmes s'appuient pour définir leur stratégie.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes de gestion de casino ?

La taille du marché des systèmes de gestion de casino a atteint 8,69 milliards USD en 2026 et est en bonne voie pour atteindre 17,13 milliards USD d'ici 2031.

À quelle vitesse l'adoption du cloud progresse-t-elle parmi les casinos ?

Les déploiements cloud se développent à un TCAC de 16,90 % jusqu'en 2031, les opérateurs passant des achats en capital aux paiements par abonnement.

Quelle région connaît la croissance la plus rapide pour les plateformes de gestion de casino ?

L'Asie-Pacifique est en tête avec un TCAC de 18,10 %, portée par les constructions de complexes intégrés au Japon, en Thaïlande et à Singapour.

Pourquoi les modules d'analytique sont-ils très demandés ?

Les réglementations anti-blanchiment en temps réel et les normes de jeu responsable exigent une surveillance instantanée des transactions, faisant de l'analytique le module à la croissance la plus rapide avec un TCAC de 17,50 %.

Dernière mise à jour de la page le: