Taille et part du marché de la connectivité financière intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.21 Milliards de dollars |

| Taille du Marché (2031) | 32.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la connectivité financière intelligente par Mordor Intelligence

La taille du marché de la connectivité financière intelligente est projetée à 12,06 milliards USD en 2025, 14,21 milliards USD en 2026, et devrait atteindre 32,43 milliards USD d'ici 2031, avec un TCAC de 17,94 % entre 2026 et 2031. La multiplication des mandats réglementaires en matière d'open banking, la prolifération des rails de paiement en temps réel et les interfaces de programmation d'applications alimentées par l'intelligence artificielle reconfigurent la manière dont les capitaux, les données et l'authentification circulent entre les banques, les fintechs et les plateformes logicielles. Les entreprises de toutes les régions intègrent directement des services de paiement, de prêt et d'identité dans les flux de travail du commerce électronique, de la mobilité et des logiciels en tant que service, réduisant ainsi la distance entre une action client et une transaction financière. L'intensité concurrentielle s'est accentuée à mesure que les plateformes multi-rails horizontales et les spécialistes verticaux s'efforcent de devenir le tissu connectif de la finance programmable. La résilience opérationnelle, la portabilité des données et la sécurité à confiance zéro constituent désormais des capacités fondamentales plutôt que des facteurs de différenciation, élevant le niveau d'exécution pour les acteurs établis comme pour les nouveaux entrants.

Principaux enseignements du rapport

- Par technologie de connectivité, les paiements et portefeuilles numériques détenaient 30,75 % de la part du marché de la connectivité financière intelligente en 2025. Cependant, le segment de connectivité de compte à compte est le segment de connectivité à la croissance la plus rapide, progressant à un TCAC de 18,79 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud représentaient 58,94 % de la part du marché de la connectivité financière intelligente en 2025 et ont également affiché la croissance la plus élevée, se développant à un TCAC de 18,63 % entre 2026 et 2031.

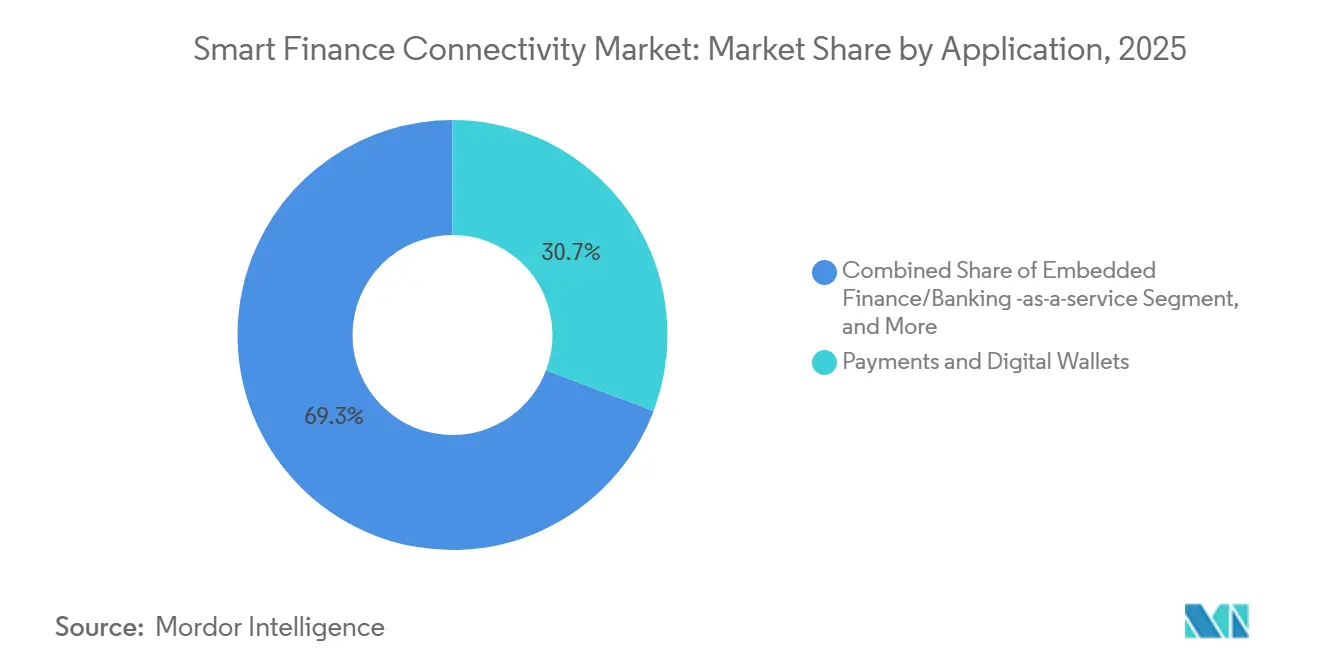

- Par application, les paiements et portefeuilles numériques représentaient 30,75 % de la taille du marché de la connectivité financière intelligente en 2025, tandis que les applications de finance intégrée et de services bancaires en tant que service ont mené la croissance avec un TCAC de 19,12 % jusqu'en 2031.

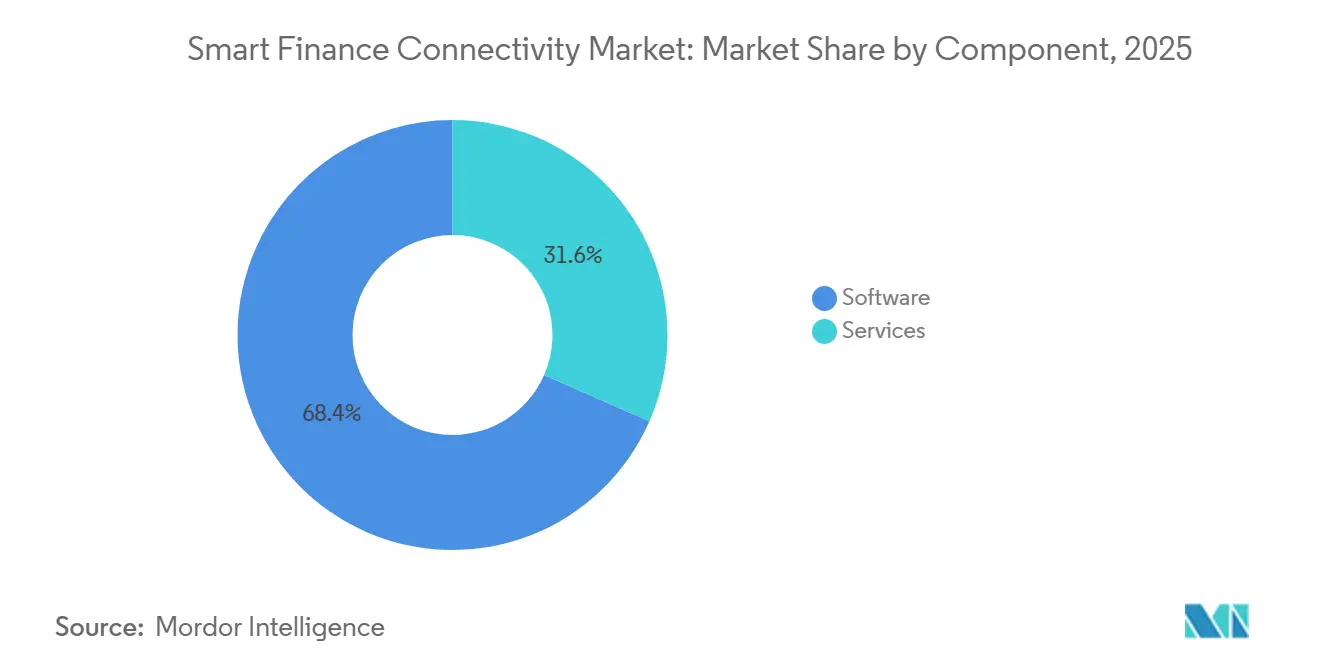

- Par composant, les logiciels dominaient avec 68,43 % de la part du marché de la connectivité financière intelligente en 2025. Cependant, les services représentaient le composant à la croissance la plus rapide, enregistrant un TCAC de 18,54 % durant 2026-2031.

- Par utilisateur final, les banques détenaient 38,43 % de la part du marché de la connectivité financière intelligente en 2025, tandis que les marchands et les plateformes numériques étaient les adoptants les plus rapides, se développant à un TCAC de 19,09 % jusqu'en 2031.

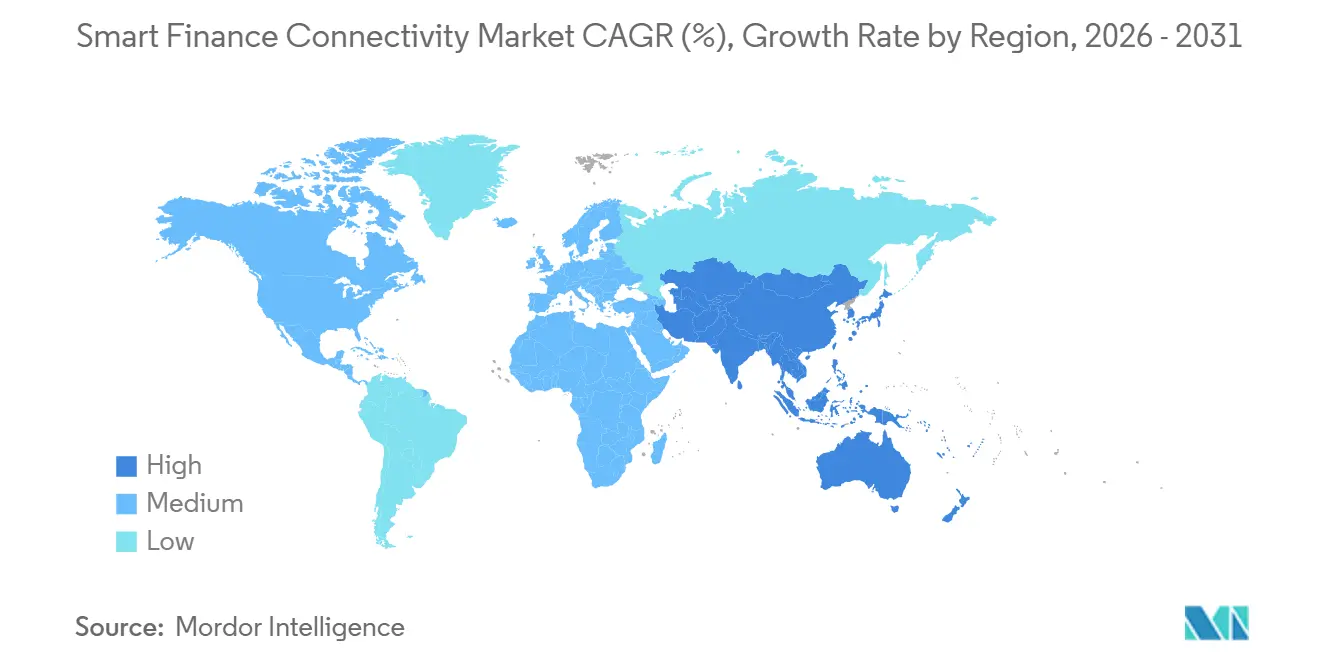

- Par géographie, l'Amérique du Nord était en tête avec 40,32 % de la part du marché de la connectivité financière intelligente en 2025. Cependant, l'Asie-Pacifique est la région à la croissance la plus rapide, projetée pour progresser à un TCAC de 19,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la connectivité financière intelligente

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des réglementations d'open banking | +4.2% | Mondial (UE, Royaume-Uni, Brésil, Émirats arabes unis, Inde en tête) | Moyen terme (2 à 4 ans) |

| Déploiement rapide des réseaux 5G permettant des données financières en temps réel | +2.8% | Cœur Asie-Pacifique, Amérique du Nord, CCG | Court terme (≤ 2 ans) |

| Intégration d'API alimentées par l'IA pour une banque hyper-personnalisée | +3.5% | Amérique du Nord, Europe occidentale, Chine | Moyen terme (2 à 4 ans) |

| Adoption accélérée des paiements numériques parmi les PME | +3.1% | Mondial, plus fort en Amérique du Sud, Afrique du Sud, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Demande de finance intégrée dans les applications non financières | +4.0% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des normes d'identité décentralisée dans les services financiers | +2.3% | UE, Amérique du Nord, Singapour, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des réglementations d'open banking

Les cadres obligatoires de partage de données synchronisent les informations bancaires, de paiement et de patrimoine via des API standardisées, mais l'exécution reste inégale selon les juridictions. La troisième directive révisée sur les services de paiement dans l'Union européenne étend la couverture aux comptes d'assurance et d'investissement, obligeant les banques établies à exposer des ensembles de données multi-actifs d'ici 2027.[1]Parlement européen, "Loi sur la résilience opérationnelle numérique," europarl.europa.eu Aux États-Unis, le Bureau de protection financière des consommateurs a finalisé la Section 1033 en 2024, accordant aux consommateurs le droit à la portabilité des données financières tout en déléguant les normes techniques à des consortiums privés, prolongeant ainsi les négociations sur les schémas d'API. Le PIX Automático du Brésil, lancé en 2025, a prouvé que la clarté réglementaire stimule l'adoption par les marchands, en réglant 5,71 milliards de transactions en un mois.[2]Banque centrale du Brésil, "Statistiques du système de paiement instantané PIX," bcb.gov.br Les Émirats arabes unis ont renforcé cette tendance lorsque Abu Dhabi Islamic Bank est devenue la première institution conforme à la charia à déployer des API de finance ouverte certifiées en 2026.[3]Abu Dhabi Islamic Bank, "ADIB met en œuvre la finance ouverte sous AlTareq," adib.ae Collectivement, ces mandats compriment les cycles d'innovation et élargissent le marché adressable de la connectivité financière intelligente.

Déploiement rapide des réseaux 5G permettant des données financières en temps réel

La couverture 5G à très faible latence permet aux moteurs de détection de fraude et aux authentificateurs biométriques de fonctionner en périphérie du réseau, débloquant une autorisation en moins d'une seconde pour les achats de grande valeur. La Corée du Sud et la Chine couvrent déjà plus de 90 % des populations urbaines, permettant aux entreprises de services financiers d'intégrer la notation du risque directement dans le matériel de point de vente. Cependant, les zones rurales et les villes de deuxième rang dans les marchés émergents s'appuient encore sur des réseaux hérités, obligeant les plateformes à maintenir des API à double mode qui basculent entre le règlement en temps réel et le règlement asynchrone. La complexité architecturale qui en résulte favorise les fournisseurs dotés de couches d'orchestration flexibles et accélère la demande pour le marché de la connectivité financière intelligente.

Intégration d'API alimentées par l'IA pour une banque hyper-personnalisée

L'intelligence artificielle est passée de l'automatisation des tâches administratives aux décisions en temps réel délivrées dans la couche API, avec 98 % des banques menant des projets d'IA actifs selon une enquête Finastra de 2024. BNY Mellon a intégré des modèles génératifs dans son service de conservation d'actifs numériques, ajustant dynamiquement les paramètres de risque sur les instructions des clients. Stripe a entraîné un modèle fondamental de paiements sur des dizaines de milliards de transactions, améliorant immédiatement la détection des attaques de test de cartes de 64 % en 2025. Le fossé concurrentiel repose désormais sur des ensembles de données propriétaires et la rigueur de la gouvernance des modèles, faisant de l'orchestration de l'IA un levier de croissance intégral pour le marché de la connectivité financière intelligente.

Demande de finance intégrée dans les applications non financières

Les plateformes à forts flux de transactions intègrent des comptes, des paiements et du crédit sans poursuivre de licences bancaires complètes, recadrant la finance comme une fonctionnalité plutôt qu'une destination autonome. La suite de commerce agentique de Stripe permet aux marchands de vendre via plusieurs agents d'IA via une seule intégration, abstrayant la complexité des API spécifiques aux agents. Le produit Capital d'Adyen lie le service des prêts aux flux de paiements entrants en temps réel, réduisant les probabilités de défaut et remodelant les modèles de risque. À mesure que les marques non financières monétisent les paiements et les prêts, le marché de la connectivité financière intelligente s'approfondit et les acteurs établis doivent défendre leur pertinence transactionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Systèmes bancaires centraux hérités fragmentés | -3.8% | Mondial, aigu dans les marchés matures | Long terme (≥ 4 ans) |

| Préoccupations croissantes en matière de cybersécurité et de confidentialité des données | -2.9% | Mondial, accentué dans l'UE, l'Amérique du Nord, la Chine | Court terme (≤ 2 ans) |

| Coûts de conformité élevés dans les déploiements multi-juridictionnels | -2.2% | Plateformes transfrontalières dans l'UE, le Royaume-Uni, les États-Unis, l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Interopérabilité limitée entre les plateformes fintech propriétaires | -1.7% | Plus élevé en Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Systèmes bancaires centraux hérités fragmentés

La modernisation des systèmes centraux reste une entreprise pluriannuelle à haut risque. Une étude EY d'octobre 2025 a montré que 92 % des banques avaient lancé des programmes de transformation, mais que la moitié avait opté pour des hybrides de type « évidement du cœur » qui conservent les mainframes pour les enregistrements tout en exposant des API cloud pour les clients. Ce double mode introduit des erreurs de latence et de synchronisation des données qui peuvent annuler les économies réalisées sur le cloud lorsqu'un règlement en temps réel est requis. Les projets de remplacement complet, tels que la migration « big-bang » de MIDBANK en Égypte achevée en 2025, sont des exceptions plutôt que la norme et mettent en évidence le risque d'exécution. Ce frein à l'agilité limite la vitesse d'adoption du marché de la connectivité financière intelligente.

Préoccupations croissantes en matière de cybersécurité et de confidentialité des données

L'élargissement des périmètres d'API accroît la surface d'attaque plus rapidement que les équipes de sécurité ne peuvent déployer des contrôles à confiance zéro. La violation de données de Betterment en janvier 2026 a exposé 1,4 million de comptes via une faille dans un logiciel en tant que service tiers, soulignant les vulnérabilités de la chaîne d'approvisionnement des fournisseurs. Le rapport d'enquête sur les violations de données 2025 de Verizon a noté que 88 % des compromissions d'applications web impliquaient des identifiants volés, et non des exploits de type zero-day. Les pénalités au titre du RGPD peuvent atteindre 4 % du chiffre d'affaires mondial, et la loi européenne sur la résilience opérationnelle numérique étend désormais la surveillance aux fournisseurs de technologies tiers critiques. Les coûts élevés de conformité et de remédiation tempèrent la croissance à court terme du marché de la connectivité financière intelligente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services comblent l'écart avec l'adoption des logiciels

Les services ont pris de l'élan avec un TCAC de 18,54 % entre 2026 et 2031, tandis que les logiciels conservaient une part de 68,43 % de la taille du marché de la connectivité financière intelligente en 2025. Les banques de taille intermédiaire, les coopératives de crédit et les marchands curieux du numérique manquent de capacités d'ingénierie internes, ils externalisent donc les mises à jour réglementaires multi-juridictionnelles, l'intégration des partenaires et l'orchestration continue des API à des prestataires de services gérés. Ce besoin de muscle opérationnel a reconfiguré les mix de revenus des fournisseurs, s'orientant vers des modèles basés sur la consommation qui s'adaptent aux volumes de transactions. Les logiciels, bien que dominants, migrent des licences monolithiques vers des modules composables et axés sur les API, renouvelés tous les trois à cinq ans. Les outils d'orchestration à faible code abaissent les barrières à l'entrée pour les utilisateurs professionnels, mais ils banalisent les couches de plateforme de base, poussant les fournisseurs à se différencier par l'analyse intégrée et les offres de conformité pré-certifiées.

L'essor des services souligne la valeur stratégique de la résilience opérationnelle dans le marché de la connectivité financière intelligente. À mesure que les clients entreprises exigent une disponibilité garantie, une latence inférieure à la seconde et des mappages réglementaires toujours à jour, les fournisseurs proposant une surveillance 24h/24 et 7j/7 et des pipelines DevSecOps automatisés gagnent des parts. À l'inverse, les fournisseurs de licences héritées risquent une compression des marges s'ils ne pivotent pas vers des accords de service récurrents et basés sur les résultats. Ce changement souligne pourquoi les investisseurs évaluent la rétention du bénéfice brut, et non les réservations, lorsqu'ils évaluent les valorisations du secteur de la connectivité financière intelligente.

Par technologie de connectivité : les rails de compte à compte gagnent du terrain

L'infrastructure de compte à compte se développe à un TCAC de 18,79 %, défiant la domination de longue date des rails de carte. L'acquisition par Visa de Prisma et Newpay en février 2026 signale une couverture stratégique, combinant les paiements en temps réel et les réseaux de distributeurs automatiques de billets avec des moteurs de tokenisation pour préserver la pertinence à mesure que les marchands poursuivent des transferts sans frais d'interchange. Le PIX brésilien a traité 5,71 milliards de transactions en décembre 2024 avec une disponibilité de 99,96 %, prouvant que les systèmes de compte à compte à grande échelle peuvent rivaliser avec la fiabilité des cartes à moindre coût. Les API d'agrégation de données, les couches d'identité et les cadres de consentement représentent encore des pools de revenus plus modestes, mais l'adoption croissante de l'identité décentralisée les positionne pour une croissance future. Les fournisseurs capables d'orchestrer des messages ISO 20022, des identifiants décentralisés W3C et des formats bancaires propriétaires au sein d'un seul tableau de bord contrôleront des points d'étranglement critiques dans le marché de la connectivité financière intelligente.

Les API d'open banking et financières détenaient une part de 34,75 % en 2025 et restent fondamentales, mais les marchands et les fintechs exigent de plus en plus des connecteurs multi-rails groupés qui abstraient les schémas sous-jacents. L'intensité concurrentielle s'accentue à mesure que les hyperscalers cloud regroupent des passerelles de paiement avec des analyses, et que les réseaux de cartes injectent des services de notation du risque et de jeton d'identifiant stocké dans les propositions de compte à compte. La convergence qui en résulte brouille les frontières entre l'agrégation de données, les paiements et l'identité, réaffirmant la nature programmable du marché de la connectivité financière intelligente.

Par mode de déploiement : le cloud en premier, mais le hybride résiste

Les déploiements cloud représentaient 58,94 % du marché de la connectivité financière intelligente en 2025 et progressent à un TCAC de 18,63 %. Les fintechs en création, les néobanques et les entreprises de plateforme se lancent sur AWS, Google Cloud ou Microsoft Azure pour exploiter les zones de conformité pré-certifiées et les microservices modulaires. Les grands acteurs établis, cependant, portent une lourde dette technique, de sorte que la moitié adopte une stratégie d'« évidement du cœur » qui superpose des API cloud natives sur des mainframes sur site, échangeant le risque de migration complète contre une agilité incrémentale. Les mandats de résidence des données en Chine, en Russie et dans certaines parties du Moyen-Orient et de l'Afrique perpétuent les déploiements sur site, ancrant les modèles hybrides pour un avenir prévisible.

La complexité hybride ouvre des opportunités de revenus de services pour les outils d'observabilité, l'optimisation de la latence et les moteurs automatisés de synchronisation des données. Les fournisseurs promettant une visibilité sur un seul écran à travers les piles cloud et sur site bénéficient d'un levier de tarification. Dans le même temps, les initiatives de cloud souverain en Europe et en Asie encouragent les fournisseurs régionaux à se différencier sur la conformité juridictionnelle, fragmentant le côté offre du marché de la connectivité financière intelligente.

Par application : la finance intégrée mène les indicateurs de croissance

Les applications de finance intégrée et de services bancaires en tant que service sont en tête avec un TCAC de 19,12 % jusqu'en 2031, élevant la taille du marché de la connectivité financière intelligente capturée par les plateformes non bancaires qui monétisent la monnaie programmable. L'émission ouverte de Stripe permet à toute entreprise d'émettre des stablecoins sur mesure adossés à des dépositaires de premier rang, permettant aux trésoriers de gérer la liquidité de manière programmatique et de régler les obligations transfrontalières en quelques minutes. Adyen étend ses flux de revenus en souscrivant des avances en fonds de roulement, récupérant les remboursements sur les paiements entrants pour limiter le risque de défaut.

Les paiements traditionnels et les portefeuilles numériques restent la plus grande application et représentaient 30,75 % de la part de marché en 2025, mais font face à une croissance plus lente à mesure que la saturation dans les marchés matures plafonne les volumes de transactions incrémentiels. Les lignes de connectivité pour les prêts, le crédit, la gestion de patrimoine et l'assurance exploitent chacune les données de transactions agrégées pour lancer des offres contextuelles au moment du besoin. Les outils de gestion des risques réglementaires et de conformité continuent de se vendre à mesure que les déploiements transfrontaliers se multiplient et que les obligations de reporting augmentent. Dans l'ensemble, la diversification des applications cimente la centralité du marché de la connectivité financière intelligente dans chaque parcours client numérique.

Par utilisateur final : les marchands et les plateformes numériques accélèrent l'adoption

Les marchands et les plateformes numériques se développent à un TCAC de 19,09 %, intégrant l'acceptation des paiements, le règlement et le crédit dans le commerce électronique, le covoiturage et les places de marché logicielles. Le partenariat de Fiserv avec Sumitomo Mitsui introduit les solutions Clover auprès de millions de petites entreprises japonaises et soutient l'objectif de Tokyo d'atteindre 65 % d'utilisation sans espèces d'ici 2030. Mastercard et PayPal ont co-développé One Credential pour adapter les préférences de paiement des consommateurs, illustrant la collaboration entre les réseaux de cartes et les super-applications.

Les banques détiennent toujours une part de 38,43 % en tant que plus grande cohorte d'utilisateurs finaux, mais accusent un retard de croissance en raison de l'inertie des systèmes centraux qui ralentit les lancements de produits. Les fintechs, les compagnies d'assurance, les gestionnaires d'actifs et les places de marché adoptent des plateformes de connectivité pour rationaliser les règlements, permettre la notation du risque en temps réel et débloquer des revenus annexes. Cette démocratisation souligne la thèse selon laquelle chaque entreprise peut devenir un distributeur de services financiers, renforçant la demande à long terme pour le marché de la connectivité financière intelligente.

Analyse géographique

L'Amérique du Nord était en tête avec 40,32 % de la part du marché de la connectivité financière intelligente en 2025. La dynamique américaine est alimentée par le règlement instantané FedNow et la règle de portabilité des données de la Section 1033 du Bureau de protection financière des consommateurs, qui oblige les détenteurs de données à exposer des interfaces autorisées par les consommateurs. La dynamique du marché se divise entre les réseaux propriétaires construits par les banques et les agrégateurs fintech tels que Plaid qui normalisent les données entre les institutions. Le Canada et le Mexique connaissent une croissance adjacente via les flux de transferts de fonds et les innovations basées sur les corridors, mais l'alignement réglementaire avec les États-Unis reste partiel.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un TCAC de 19,18 % jusqu'en 2031, alors que l'UPI indien s'étend à l'international et que le yuan numérique chinois dépasse 16,7 billions CNY (2,3 billions USD) de débit cumulé en novembre 2025. Les régulateurs régionaux synchronisent les normes QR et explorent la compensation multilatérale, illustrée par le Projet Nexus et les essais Alipay+. Le Japon, la Corée du Sud et l'Australie font progresser les cadres d'open banking, tandis que les économies d'Asie du Sud-Est privilégient les paiements transfrontaliers instantanés pour soutenir le tourisme et les salaires de l'économie des petits boulots. Ces initiatives élargissent le pool de revenus pour le marché de la connectivité financière intelligente.

L'Europe maintient une adoption régulière, portée par les projets de PSD3 qui resserrent la responsabilité et élargissent la portée aux comptes de patrimoine. La norme NextGenPSD2 du Berlin Group réduit les coûts d'intégration transfrontalière, et les portefeuilles d'identité numérique EUDI à l'échelle de l'UE promettent des flux de travail de connaissance du client sans friction. La croissance en Amérique du Sud est centrée sur le système PIX brésilien et la modernisation de l'Argentine après l'acquisition de Prisma par Visa. Le Moyen-Orient et l'Afrique montrent un potentiel émergent ; le déploiement de la finance ouverte d'Abu Dhabi Islamic Bank sous AlTareq et le mandat d'interopérabilité de l'Afrique du Sud illustrent l'élan réglementaire. Collectivement, la divergence géographique en matière de politique et d'infrastructure conduit à des stratégies de mise sur le marché nuancées au sein du marché de la connectivité financière intelligente.

Paysage concurrentiel

Le marché de la connectivité financière intelligente est modérément fragmenté, avec des fournisseurs multi-rails horizontaux tels que Stripe, Adyen et Fiserv en concurrence avec des spécialistes verticaux qui intègrent la finance dans des flux de travail de niche. Le rachat de Prisma et Newpay par Visa intègre les rails en temps réel et les réseaux de distributeurs automatiques de billets dans la pile du géant des cartes, une mesure défensive alors que les marchands migrent vers les transferts de compte à compte. La participation minoritaire de 300 millions USD de Mastercard dans Corpay intègre la gestion du risque de change et les paiements de grande valeur dans son réseau de compensation, signalant une convergence entre les fonctions de trésorerie et l'acceptation des paiements.

Les alliances stratégiques se concentrent de plus en plus sur le commerce agentique et les cadres de tokenisation. Fiserv et Visa déploient le protocole d'agent de confiance pour authentifier les agents d'IA exécutant des transactions, reflétant un pivot vers le commerce initié par les machines. L'émission ouverte de Stripe renforce l'ambition de l'entreprise de posséder des couches de liquidité programmables, s'appuyant sur l'émission de stablecoins pour diversifier les revenus au-delà du traitement traditionnel des paiements. Les agrégateurs plus petits tels que Plaid exploitent les API d'open banking pour relier les banques de longue traîne à des milliers d'applications fintech, bien que la loi européenne sur la résilience opérationnelle numérique pourrait relever les seuils de conformité qui favorisent les acteurs établis bien capitalisés.

Des opportunités d'espaces blancs persistent dans le règlement transfrontalier en stablecoins, la vérification d'identité décentralisée et les moteurs de découverte centrés sur l'IA. Les fournisseurs qui maîtrisent la conformité multi-juridictionnelle et l'orchestration optimisée en termes de latence façonneront la structure du marché. Dans l'ensemble, les principaux acteurs commandent une part significative, mais l'innovation rapide et les flux réglementaires empêchent la concentration de dépasser des niveaux oligopolistiques, maintenant une rivalité saine à travers le marché de la connectivité financière intelligente.

Leaders du secteur de la connectivité financière intelligente

Visa Inc.

Mastercard Inc.

PayPal Holdings Inc.

Ripple Labs Inc.

Fidelity National Information Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Visa a finalisé l'acquisition de Prisma Medios de Pago et Newpay, renforçant les capacités multi-rails en Argentine.

- Janvier 2026 : Fiserv et Affirm ont formé un partenariat exclusif pour ajouter des capacités de paiement échelonné à des milliers de programmes de débit.

- Janvier 2026 : Fiserv et Sumitomo Mitsui ont annoncé le lancement prochain de Clover au Japon, ciblant les marchands de petites entreprises.

- Janvier 2026 : Abu Dhabi Islamic Bank a mis en œuvre des API de finance ouverte dans le cadre du programme AlTareq des Émirats arabes unis, devenant ainsi la première banque islamique à se conformer.

Portée du rapport mondial sur le marché de la connectivité financière intelligente

La connectivité financière intelligente désigne les logiciels, les API et les services cloud qui permettent aux banques, aux fintechs et aux plateformes logicielles de partager des données, de déplacer de l'argent en temps réel et d'intégrer des fonctions de paiement ou de prêt directement au sein d'applications non financières. L'utilisation croissante des outils de gestion des finances personnelles pour la budgétisation, les paiements numériques, le suivi des dépenses et la planification financière soutient davantage la demande de solutions de connectivité financière intelligente.

Le rapport sur le marché de la connectivité financière intelligente est segmenté par composant (logiciels et services), technologie de connectivité (API d'open banking, connectivité de compte à compte, intégration des rails de paiement, échange et agrégation de données financières, et connectivité liée à l'identité, à l'authentification et au consentement), déploiement (sur site, cloud et hybride), application (paiements et portefeuilles numériques, services de prêt et de crédit, finance intégrée/services bancaires en tant que service (BaaS), gestion de patrimoine et d'actifs, connectivité en assurance, gestion réglementaire, des risques et de la conformité, et outils de gestion financière personnelle et professionnelle), utilisateur final (banques, fintechs, compagnies d'assurance, établissements financiers non bancaires, marchands et plateformes numériques, et entreprises et places de marché), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont exprimées en valeur (USD).

| Logiciels |

| Services |

| API d'open banking et financières |

| Connectivité de compte à compte |

| Intégration des rails de paiement |

| Échange et agrégation de données financières |

| Connectivité d'identité, d'authentification et de consentement |

| Sur site |

| Cloud |

| Hybride |

| Paiements et portefeuilles numériques |

| Services de prêt et de crédit |

| Finance intégrée/services bancaires en tant que service |

| Gestion de patrimoine et d'actifs |

| Connectivité d'assurance |

| Gestion réglementaire, des risques et de la conformité |

| Outils de gestion financière personnelle et professionnelle |

| Banques |

| Entreprises fintech |

| Compagnies d'assurance |

| Institutions financières non bancaires |

| Marchands et plateformes numériques |

| Entreprises et places de marché |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par technologie de connectivité | API d'open banking et financières | ||

| Connectivité de compte à compte | |||

| Intégration des rails de paiement | |||

| Échange et agrégation de données financières | |||

| Connectivité d'identité, d'authentification et de consentement | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par application | Paiements et portefeuilles numériques | ||

| Services de prêt et de crédit | |||

| Finance intégrée/services bancaires en tant que service | |||

| Gestion de patrimoine et d'actifs | |||

| Connectivité d'assurance | |||

| Gestion réglementaire, des risques et de la conformité | |||

| Outils de gestion financière personnelle et professionnelle | |||

| Par utilisateur final | Banques | ||

| Entreprises fintech | |||

| Compagnies d'assurance | |||

| Institutions financières non bancaires | |||

| Marchands et plateformes numériques | |||

| Entreprises et places de marché | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la connectivité financière intelligente en 2026 ?

Le marché est évalué à 14,21 milliards USD en 2026 et devrait atteindre 32,43 milliards USD d'ici 2031 à un TCAC de 17,94 %.

Quelle technologie de connectivité connaît la croissance la plus rapide ?

Les rails de paiement de compte à compte progressent à un TCAC de 18,79 % alors que les marchands contournent les frais d'interchange des cartes et obtiennent un règlement instantané.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La région bénéficie du déploiement international de l'UPI indien, de la montée en puissance du yuan numérique chinois et de la standardisation généralisée des codes QR, entraînant un TCAC de 19,18 % jusqu'en 2031.

Quel rôle joue la finance intégrée ?

Les applications de finance intégrée et de services bancaires en tant que service constituent le principal cas d'utilisation, se développant à un TCAC de 19,12 % alors que les entreprises de commerce électronique, de mobilité et de logiciels en tant que service intègrent nativement les paiements et le crédit.

Comment les banques font-elles face aux contraintes des systèmes hérités ?

Environ la moitié adopte un modèle d'« évidement du cœur » qui conserve les mainframes pour les enregistrements tout en exposant des API cloud natives pour les services orientés client, équilibrant la vitesse de modernisation avec le risque opérationnel.

Dernière mise à jour de la page le: