Taille et part du marché des autoroutes intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

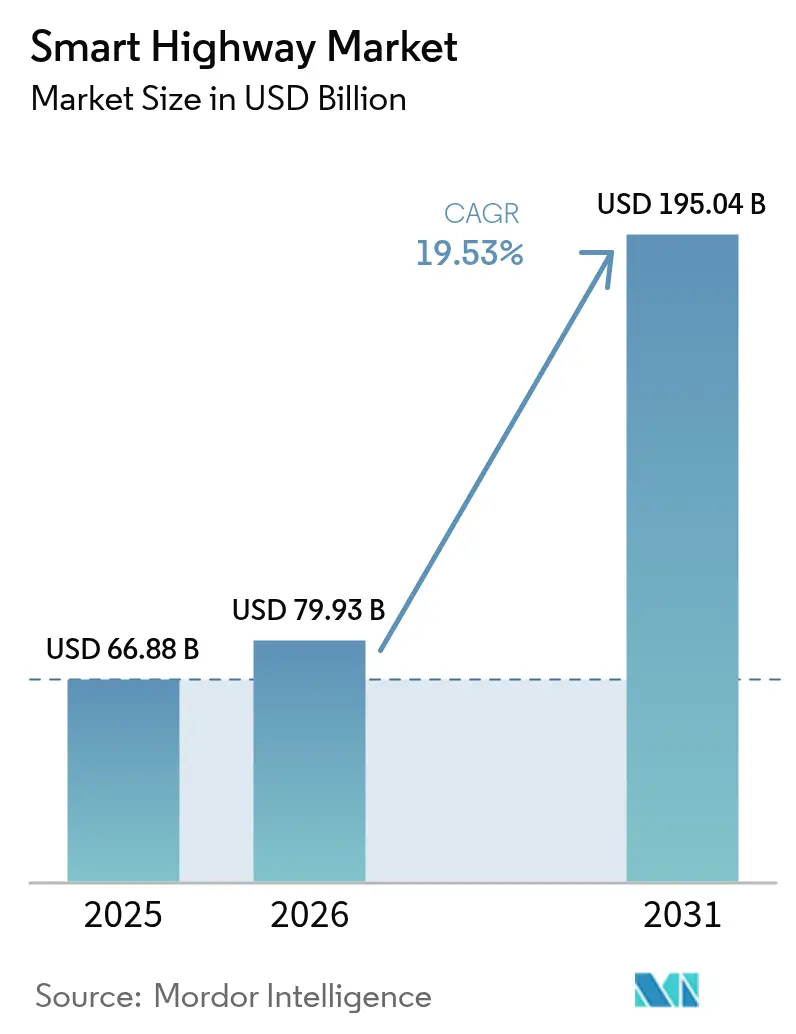

| Taille du Marché (2026) | 79.93 Milliards de dollars |

| Taille du Marché (2031) | 195.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.53% CAGR |

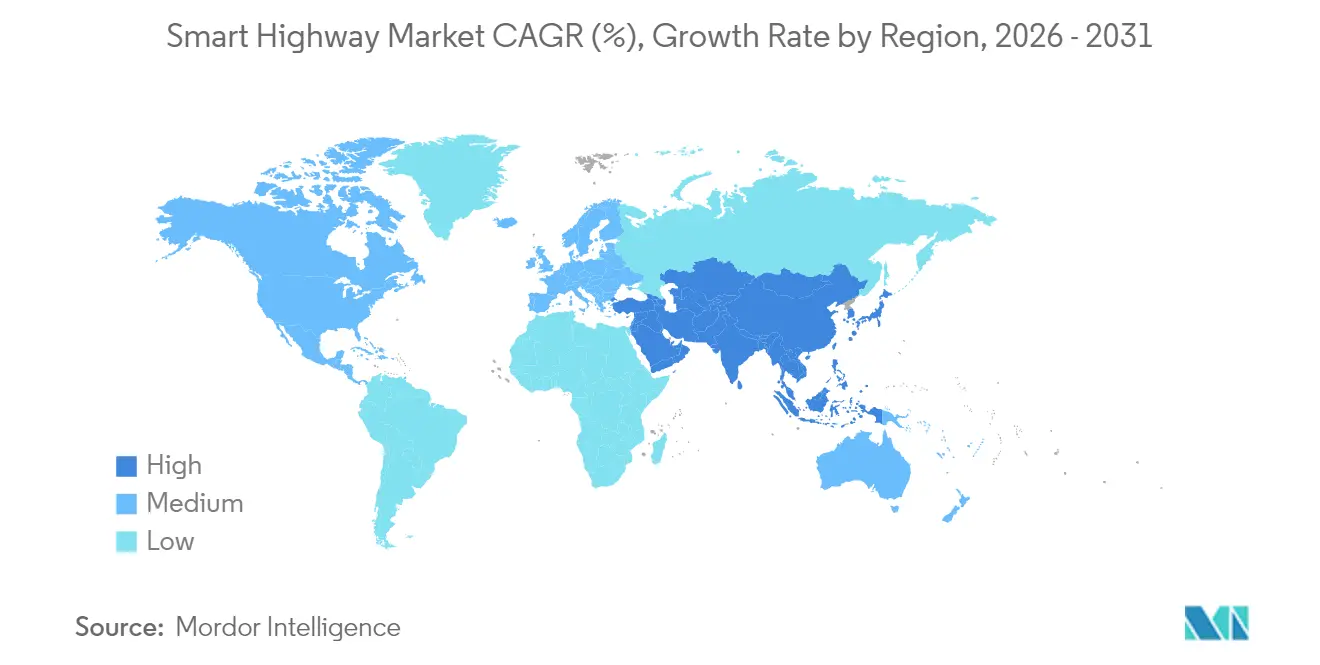

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

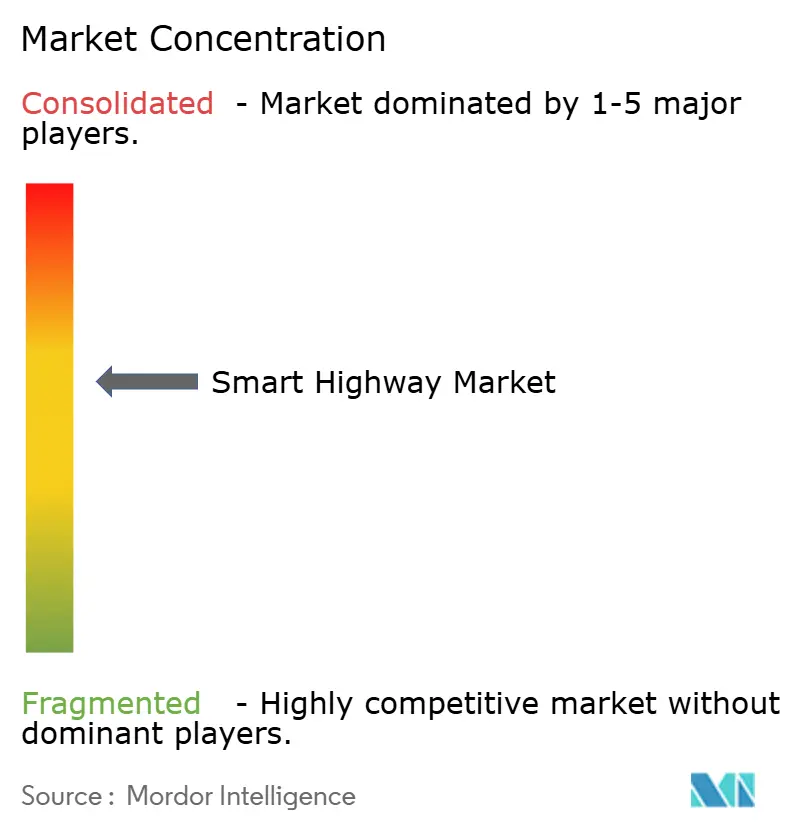

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des autoroutes intelligentes par Mordor Intelligence

La taille du marché des autoroutes intelligentes était évaluée à 66,88 milliards USD en 2025 et devrait croître de 79,93 milliards USD en 2026 pour atteindre 195,04 milliards USD d'ici 2031, à un TCAC de 19,53 % au cours de la période de prévision (2026-2031). De solides programmes d'investissement public, des avancées rapides dans les normes relatives aux véhicules connectés et une forte baisse des prix des capteurs ancrent cette trajectoire de croissance. L'Asie-Pacifique reste un acteur central, les autorités centrales et provinciales canalisant des fonds vers des autoroutes à plusieurs voies équipées de nœuds IoT, tandis que l'Amérique du Nord et l'Europe alignent leurs objectifs réglementaires en matière de sécurité routière sur des mandats technologiques. Les grands propriétaires d'autoroutes passent d'une passation de marchés centrée sur les actifs à une contractualisation axée sur les niveaux de service, ouvrant la voie à des plateformes de trafic natives du cloud qui s'étendent à l'échelle nationale. Les opérateurs privés considèrent les bandes de recharge pour véhicules électriques intégrées et les dalles solaires de surface comme de nouvelles sources de revenus, et les entreprises de logiciels soutenues par des fonds de capital-risque s'efforcent de sécuriser des positions dans l'analytique en périphérie avant que les avantages de latence de la 5G ne se normalisent.

Principaux enseignements du rapport

- Par technologie de produit, les systèmes de gestion intelligente du trafic ont dominé avec une part de revenus de 37,45 % en 2025, tandis que les systèmes de communication devraient se développer à un TCAC de 20,08 % jusqu'en 2031.

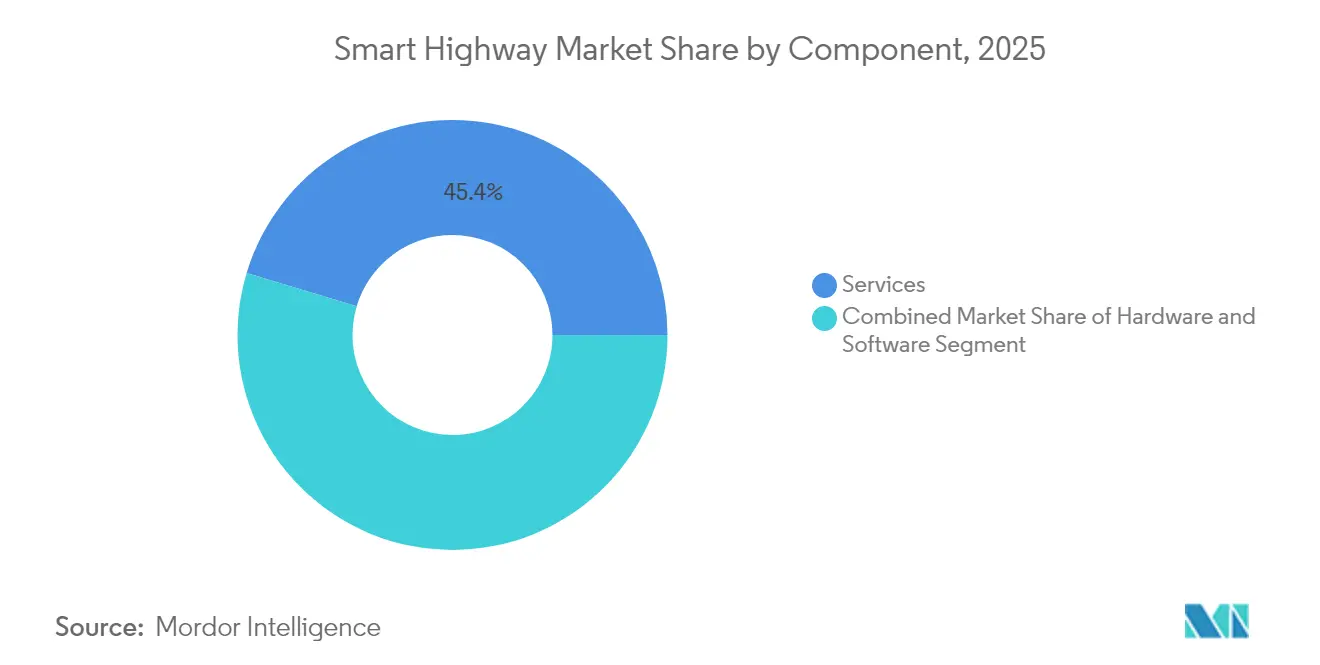

- Par composant, les services ont capté 45,35 % de la part du marché des autoroutes intelligentes en 2025 ; les logiciels devraient croître à un TCAC de 18,32 % jusqu'en 2031.

- Par application, la gestion de la congestion du trafic représentait une part de 40,22 % de la taille du marché des autoroutes intelligentes en 2025, et le soutien aux véhicules connectés et autonomes progresse à un TCAC de 21,82 % jusqu'en 2031.

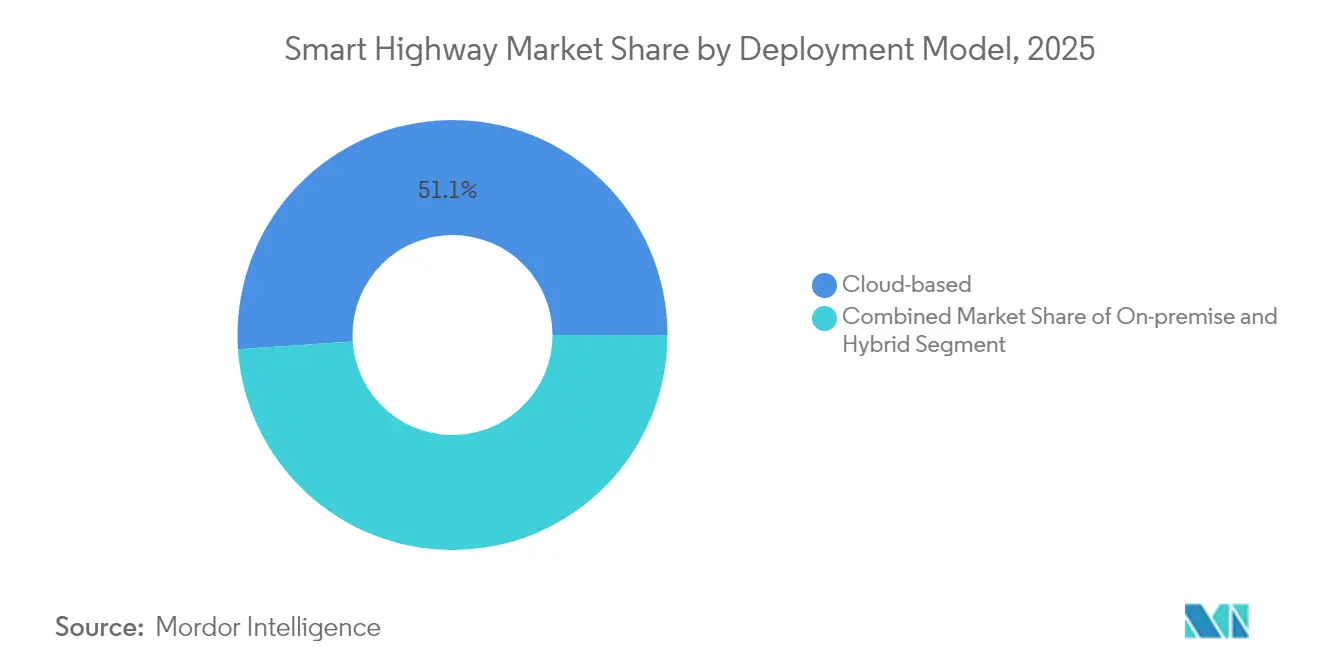

- Par modèle de déploiement, les solutions cloud détenaient 51,05 % de la part du marché des autoroutes intelligentes en 2025, et le même modèle devrait se développer à un TCAC de 19,48 % jusqu'en 2031.

- Par type de route, le segment des autoroutes représentait 61,10 % de la part du marché des autoroutes intelligentes en 2025, tandis que les voies express devraient se développer à un TCAC de 18,87 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 37,54 % des revenus en 2025 ; la région devrait croître à un TCAC de 17,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Autoroutes Intelligentes*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses publiques en infrastructures intelligentes | +5.2% | Mondial ; plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coûts croissants de la congestion du trafic | +4.1% | Principaux centres urbains dans le monde | Court terme (≤ 2 ans) |

| Réglementations obligatoires en matière de sécurité routière | +3.7% | Déploiement en Europe, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Baisse rapide des coûts des capteurs et de l'IoT | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Projets pilotes de corridors prêts pour les véhicules connectés et autonomes | +2.3% | Amérique du Nord et Europe ; zones pilotes en Asie-Pacifique | Moyen à long terme (3 à 5 ans) |

| Projets pilotes de recharge dynamique en route pour véhicules électriques | +1.75% | Europe et Asie-Pacifique ; essais en phase initiale en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses publiques en infrastructures intelligentes

Des dotations publiques record financent des pipelines de construction pluriannuels. La loi sur l'investissement dans les infrastructures et l'emploi alloue 1 200 milliards USD, dont une enveloppe de 7,5 milliards USD pour des corridors de recharge à l'échelle nationale, tandis que le budget indien de 2025 consacre 2 87 333 crores INR (34,5 milliards USD) à la modernisation des autoroutes.[1]Département américain des Transports, « Programme de subventions SMART », transportation.gov Des programmes de subventions dédiés lient les fonds à des jalons d'infrastructure numérique, garantissant ainsi les marchés publics pour les modules avancés de détection, d'analytique et de communication véhicule-à-infrastructure.

Coûts croissants de la congestion du trafic

La congestion urbaine érode désormais la croissance du PIB municipal et compromet les objectifs d'émissions, poussant les autorités à déployer une signalisation adaptative dirigée par l'IA. Les premiers déploiements à Singapour et à Londres ont montré des réductions mesurables des temps de trajet et des baisses de composés organiques volatils, renforçant l'argumentaire économique en faveur de la télémétrie du trafic de la ville vers le cloud.

Réglementations obligatoires en matière de sécurité routière

La Stratégie nationale de sécurité routière de 2024 a introduit un cadre de système sûr qui favorise la détection automatisée des incidents et les alertes de sortie de voie. La révision 2025 du Règlement général sur la sécurité en Europe impose de même une assistance intelligente à la vitesse, assurant une dynamique continue pour les chaussées à forte densité de capteurs.

Baisse rapide des coûts des capteurs et de l'IoT

Les prix unitaires des modules radar, lidar et de vision ont baissé plus vite que les projections de la loi de Moore, ouvrant les corridors secondaires et les artères péri-urbaines aux mises à niveau numériques. Les caméras basse consommation dotées d'une inférence IA embarquée sont désormais commercialisées à des prix autrefois réservés à la vidéosurveillance de base, accélérant la couverture totale en kilomètres de voies.

Analyse de l'Impact des Freins sur le Marché des Autoroutes Intelligentes*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements élevés et long délai de retour sur investissement | -3.2% | Économies en développement les plus exposées | Moyen terme (2 à 4 ans) |

| Risques liés à la confidentialité des données et à la cybersécurité | -2.5% | Notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre agences | -1.7% | Corridors à juridictions multiples | Moyen terme (2 à 4 ans) |

| Retards dans les procédures de passation de marchés en partenariat public-privé | -1.3% | Marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements élevés et long délai de retour sur investissement

La modernisation complète d'un corridor intelligent nécessite des unités de bord de route, des dorsales en fibre optique et une orchestration cloud qui atteignent rarement l'équilibre budgétaire au cours d'un seul mandat politique. Les prêteurs multilatéraux exigent des structures de financement mixte pour atténuer les primes de risque souverain, ralentissant les cycles d'attribution des appels d'offres.

Risques liés à la confidentialité des données et à la cybersécurité

La règle de mars 2025 sur les chaînes d'approvisionnement en technologies de l'information et de la communication pour les véhicules connectés impose des contrôles stricts sur l'origine des fournisseurs d'équipements de bord de route.[2]Département américain du Commerce, « Sécurisation de la chaîne d'approvisionnement en technologies de l'information et de la communication et en services : véhicules connectés », federalregister.gov Les opérateurs budgétisent désormais des architectures de confiance zéro en couches, des tests de pénétration et des primes d'assurance cybernétique, ce qui alourdit les coûts des projets et prolonge les calendriers d'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Autoroutes Intelligentes

Par composant :

les services ancrent la transformation numériqueLes services détenaient une part de revenus de 45,35 % en 2025, les gouvernements s'appuyant sur des intégrateurs pour relier les actifs existants aux plateformes natives en périphérie. Les équipes de conseil orchestrent des programmes de gestion du changement, tandis que les contrats de services gérés garantissent une disponibilité réseau en continu. Les revenus des logiciels sont plus modestes aujourd'hui, mais croissent à un TCAC de 18,32 %, portés par des analyses par abonnement qui monétisent les métadonnées du trafic. Le matériel reste essentiel mais est de plus en plus banalisé ; l'arrivée d'unités de bord de route définies par logiciel permet des mises à jour de fonctionnalités à distance sans travaux de génie civil. Cette architecture améliore le retour sur investissement sur la durée de vie et facilite la conformité aux normes V2X en évolution.

Les opérateurs du marché des autoroutes intelligentes reconnaissent que les contrats de conception-construction-exploitation à forte intensité de main-d'œuvre transfèrent le risque de performance aux fournisseurs. Les accords de niveau de service axés sur les résultats encouragent la maintenance prédictive pilotée par des jumeaux numériques qui reflètent le stress de la chaussée et la latence des signaux, réduisant les fermetures imprévues. À mesure que les services d'achat se tournent vers des indicateurs de coût total de possession, les consortiums de services sont susceptibles de se consolider, à l'image des tendances observées dans l'externalisation des infrastructures cloud au cours de la décennie précédente.

Par technologie de produit :

la gestion du trafic stimule l'adoptionLes systèmes de gestion intelligente du trafic représentent 37,45 % des revenus de 2025 et restent le point d'entrée pour les projets pilotes municipaux. Le phasage des signaux guidé par l'IA, les conseils de vitesse variable et la circulation sur l'accotement dur démontrent un soulagement visible de la congestion qui satisfait les observateurs des navetteurs. Les systèmes de communication, dont la croissance est projetée à un TCAC de 20,08 %, sous-tendent les cas d'usage émergents de conduite coopérative. Le maillage périphérie-cloud gère des échanges de moins de dix millisecondes entre les véhicules connectés et les radios de portique, permettant l'orchestration des fusions de voies à grande échelle.

Un changement notable est l'intégration de caméras de vision par ordinateur qui ajustent dynamiquement les grilles de résolution pour réduire la consommation d'énergie tout en suivant des scènes de trafic dense. Les fournisseurs de plateformes regroupent ces capteurs avec des microservices qui alimentent des moteurs prédictifs, faisant évoluer le marché des autoroutes intelligentes au-delà des boucles de contrôle réactives vers une optimisation anticipative.

Par application :

la gestion de la congestion domine les prioritésLa gestion de la congestion du trafic conserve une part de 40,22 % alors que les villes monétisent les économies de temps de trajet grâce au péage dynamique et aux voies prioritaires pour le fret. Chaque baisse de 1 % du retard équivaut à une hausse significative du PIB et à des réductions d'émissions, alignant les indicateurs financiers et de durabilité. Le créneau du soutien aux véhicules connectés et autonomes connaît la croissance la plus rapide à un TCAC de 21,82 %, porté par le besoin des constructeurs automobiles en cartes haute définition, en mises à jour continues à distance et en voies de redondance pour les véhicules de niveau 4.

Les plateformes de détection des incidents combinent désormais les données des unités de mesure inertielle des smartphones avec le radar de bord de route pour trianguler les sites d'accidents et dépêcher des intervenants en moins de trois minutes. Ces capacités renforcent la volonté politique d'une couverture plus large des capteurs, ancrant les arguments d'investissement à long terme.

Par modèle de déploiement :

les solutions cloud accélèrent la mise en œuvreLes déploiements cloud ont capté une part de revenus de 51,05 % et sont prêts à élargir leur avance à mesure que les opérateurs déclassent les centres de données propriétaires. Le calcul à la consommation permet aux agences de démarrer modestement, en faisant évoluer les clusters d'analytique lorsque l'utilisation des corridors augmente. Les topologies hybrides persistent là où les lois sur la souveraineté des données exigent un stockage localisé. Les nœuds en périphérie exécutent des commandes critiques pour la sécurité, telles que le freinage d'urgence automatisé, en moins de 50 millisecondes, tandis que les routines d'optimisation complexes s'exécutent dans des clouds régionaux.

Les performances de référence s'avèrent convaincantes : les agences font état d'itérations d'algorithmes 30 % plus rapides et de coûts de maintenance 40 % inférieurs après migration vers des plateformes gérées. Par conséquent, la taille du marché des autoroutes intelligentes pour les solutions natives du cloud devrait atteindre 99,55 milliards USD d'ici 2031, soit près de 51,05 % des dépenses totales.

Par type de route :

les autoroutes priorisent les infrastructures intelligentesLes autoroutes principales représentent une part de 61,10 % car les corridors nationaux de fret supportent la charge économique la plus lourde. Les ministères priorisent ces voies pour les balances de pesage en mouvement intégrées, les balises de maintien de voie automatisées et les bobines de recharge en route qui rechargent les véhicules électriques commerciaux à vitesse de croisière. L'Inde vise 10 000 km de nouvelles voies en exercice 2025-26, tandis que la Chine prévoit une extension de 30 000 km dans la même fenêtre. L'écart d'investissement souligne des modèles d'exécution divergents : la Chine favorise les contrats intégrés de conception-construction utilisant la préfabrication modulaire, tandis que les approbations fragmentées de l'Inde allongent les délais.

Les routes urbaines sont en retard en raison de la coordination complexe des parties prenantes et des usages en bordure de trottoir qui compliquent le placement des capteurs. Les voies express représentent un juste milieu, adoptant le V2X à l'échelle du corridor tout en pilotant le péage dynamique spécifique à la voie.

Analyse géographique

Marché des Autoroutes Intelligentes en APAC

L'Asie-Pacifique représente 37,54 % des revenus et progresse à un TCAC de 17,96 % jusqu'en 2031. Les gouvernements nationaux positionnent les corridors numériques comme des moteurs de rééquilibrage économique, des mégapoles côtières vers les pôles manufacturiers intérieurs. Le déploiement par la Chine de près de 800 projets pilotes de villes intelligentes intègre la télémétrie routière dans des cadres plus larges de gouvernance des données. L'Inde approfondit ses allocations budgétaires, aidée par des émissions d'obligations vertes multilatérales qui réservent des fonds pour les STI.

Marché des Autoroutes Intelligentes en Europe, au Royaume-Uni et dans les Pays Nordiques

L'Europe détient une part de 33,18 % et défend des normes communes permettant la continuité transfrontalière. La feuille de route du Royaume-Uni sur la Mobilité Connectée et Automatisée alloue 100 millions GBP (126 millions USD) pour démontrer la viabilité des corridors logistiques autonomes, projetant un marché de 42 milliards GBP d'ici 2035. Les administrations scandinaves intègrent les autoroutes intelligentes avec des stations d'hydrogène vert pour poids lourds afin de s'aligner sur les plafonds d'émissions Fit-for-55, transformant la politique climatique en levier d'achat.

Marché des Autoroutes Intelligentes en Amérique du Nord

L'Amérique du Nord détient 29,28 % des revenus et croît à un TCAC de 14,78 %. Les mesures de relance fédérales accélèrent les modèles de financement conception-construction, tandis que les départements des transports des États adoptent des mandats d'interface de programmation d'application ouverte qui égalisent les conditions de concurrence pour les éditeurs de logiciels de taille intermédiaire. Le Canada expérimente des sous-couches de jumeaux numériques sous l'asphalte rénové pour modéliser les contraintes liées aux cycles de gel-dégel, et le Mexique regroupe les déploiements de STI avec des concessions de fibre optique le long des autoroutes à péage afin de subventionner croisément les dépenses en capital. La taille du marché des autoroutes intelligentes en Amérique du Nord devrait atteindre 44,78 milliards USD d'ici 2031.

Paysage concurrentiel

Le marché des autoroutes intelligentes reste modérément fragmenté mais présente des signes de consolidation indéniables. Siemens, IBM et Cisco déploient des suites de bout en bout couvrant les unités de bord de route jusqu'aux tableaux de bord cloud, exploitant leur échelle pour répondre aux exigences des appels d'offres clés en main. Kapsch TrafficCom et SWARCO s'associent à des majors des travaux civils, intégrant des algorithmes propriétaires de contrôle de voie dans des contrats de chaussée en béton.

Les mouvements stratégiques illustrent des voies de différenciation. Cisco a réutilisé des poteaux d'éclairage public comme hubs multi-capteurs lors du Smart City Expo US 2025, créant une voie de mise à niveau pour les municipalités qui manquent d'espace immobilier en bord de route. EnGoPlanet a lancé des luminaires photovoltaïques ultra-minces qui intègrent des capteurs environnementaux, offrant aux opérateurs de nouveaux vecteurs de monétisation des crédits carbone. Siemens a étendu sa suite logicielle de mobilité avec des modules de jumeaux numériques natifs du cloud pour réduire le temps d'exécution de la simulation du trafic de 70 %.

Solar Roadways est pionnière dans les dalles hexagonales qui génèrent de l'électricité tout en faisant fondre la neige, et des start-ups en Israël et en Corée du Sud commercialisent des bobines de recharge par induction homologuées à 200 kW. L'intensité des fusions et acquisitions devrait augmenter à mesure que les propriétaires de plateformes cherchent à acquérir des propriétés intellectuelles propriétaires en gestion de l'énergie pour compléter leurs portefeuilles de contrôle du trafic.

Leaders du secteur des autoroutes intelligentes

Alcatel-Lucent Enterprise (Nokia Corporation)

Cisco Systems Inc.

IBM Corporation

Indra Sistemas SA

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Autoroutes Intelligentes

- Alcatel-Lucent Enterprise (Nokia)

- Cisco Systems Inc.

- IBM Corporation

- Indra Sistemas SA

- Infineon Technologies AG

- Huawei Technologies Co. Ltd

- Kapsch TrafficCom AG

- LG CNS Co. Ltd

- Schneider Electric SE

- Siemens AG

- Xerox Holdings Corporation

- Thales Group

- Iteris Inc.

- Cubic Transportation Systems

- SWARCO AG

- TransCore (Roper Tech.)

- Econolite Group Inc.

- TomTom N.V.

- Conduent Inc.

- Continental AG

- FLIR Systems Inc.

- PTC Inc.

Développements Récents dans le Secteur du Marché des Autoroutes Intelligentes

- Mai 2025 : Cisco a présenté des hubs IoT 5G montés sur poteaux intégrant des analyses de vision par ordinateur, positionnant l'entreprise pour remporter des modernisations de corridors intelligents dans les villes à budget contraint.

- Avril 2025 : Le Département américain des Transports a publié des directives sur les cas d'usage des systèmes de transport intelligents pour les subventions SS4A, standardisant l'analytique des conflits pilotée par l'IA et ouvrant des voies de financement évolutives pour les agences de comté.

- Mars 2025 : Le Département américain du Commerce a finalisé des règles restreignant les composants de véhicules connectés provenant d'adversaires étrangers, obligeant les contractants principaux à revoir leurs chaînes d'approvisionnement et stimulant la demande nationale en semi-conducteurs.

- Février 2025 : L'Inde a annoncé le péage par système mondial de navigation par satellite pour éliminer les files d'attente aux péages, signalant une opportunité nationale pour les plateformes de facturation satellite-vers-cloud et la probable suppression progressive des portiques de communication dédiée à courte portée.

Marché des Autoroutes Intelligentes Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Mordor Intelligence définit le marché des autoroutes intelligentes comme le chiffre d'affaires généré par les matériels, logiciels et services d'intégration permettant la détection connectée, le contrôle en périphérie et la communication bidirectionnelle sur les routes à accès limité telles que les voies express et les autoroutes. Ces solutions couvrent la gestion intelligente du trafic, la gestion des transports, la surveillance et les plateformes de communication en bord de route, qu'elles soient nouvellement déployées ou intégrées en rétrofit sur des kilomètres de voies existants.

Exclusions du périmètre : les projets STI sur les artères urbaines, les systèmes de stationnement public autonomes et les applications génériques de ville intelligente non liées aux corridors autoroutiers sont exclus de cette étude.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par technologie de produit

- Systèmes de gestion intelligente du trafic

- Systèmes de gestion intelligente des transports

- Systèmes de surveillance

- Systèmes de communication

- Systèmes d'éclairage et d'énergie

- Autres technologies

- Par application

- Gestion de la congestion du trafic

- Sécurité et détection des incidents

- Stationnement intelligent

- Collecte des péages

- Surveillance des émissions

- Soutien aux véhicules connectés et autonomes

- Autres applications

- Par modèle de déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par type de route

- Autoroute

- Route urbaine

- Voie express

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des concessionnaires d'autoroutes, des chefs de projet des DOT d'État, des intégrateurs et des ingénieurs OEM de capteurs en périphérie en Amérique du Nord, en Europe et dans les principales économies asiatiques. Leurs éclairages nous aident à tester les écarts de prix, à valider les taux d'adoption des plateformes de trafic cloud et à ajuster les calendriers de déploiement supposés issus du travail documentaire.

Recherche documentaire

Nos analystes cartographient d'abord la base mondiale de kilomètres de voies à partir des données ouvertes de la Federal Highway Administration des États-Unis, des statistiques routières d'Eurostat, de la Fédération Routière Internationale et des publications comparables du MoRTH indien. Les valeurs d'importation de capteurs sont évaluées via UN Comtrade et Volza, tandis que les pipelines de projets sont retracés dans Tenders Info et les archives de presse Dow Jones Factiva. Nous extrayons ensuite les grappes de brevets autour du contrôle adaptatif des signaux et des unités en bord de route depuis Questel afin d'évaluer la dynamique d'innovation par région.

Un second balayage porte sur les livres blancs des régulateurs, les notes des associations professionnelles (ITS America, C-ITS Platform Europe, ITS Japan) et les dépôts 10-K des sociétés cotées, afin d'en extraire la tarification moyenne des systèmes, la composition des services et les cycles de renouvellement. Ces sources publiques sont combinées avec des références de coûts propriétaires issues des abonnements Mordor à D&B Hoovers et Marklines. La liste ci-dessus est illustrative ; de nombreuses bases de données et documents ouverts supplémentaires sont consultés à des fins de corroboration et de clarification.

Dimensionnement du marché et prévisions

Nous construisons un modèle descendant qui part des budgets gouvernementaux de modernisation des autoroutes, des attributions de concessions public-privé et des coûts moyens de mise à niveau par kilomètre de voie, lesquels sont ensuite recoupés avec des instantanés ascendants du chiffre d'affaires des intégrateurs et des données échantillonnées ASP × volume. Des variables telles que les kilomètres de voies programmés pour la mise à niveau, la densité moyenne des capteurs, le taux de pénétration des unités V2X en bord de route, les taux d'attachement des services cloud, les pilotes de voies de recharge pour VE et les calendriers de déploiement de la 5G alimentent le modèle. Les prévisions utilisent une régression multivariée sur ces facteurs, ancrée sur des élasticités prix-volume validées lors des entretiens primaires. Les lacunes dans les données des fournisseurs sont comblées par des analogies régionales partageant des structures de financement similaires, avant la calibration finale.

Cycle de validation des données et de mise à jour

Les résultats passent par une analyse de variance en trois étapes, une révision par les pairs et une validation par un analyste senior. Nous actualisons les données tous les douze mois, avec des ajustements intermédiaires déclenchés par des approbations de financement, des remportés de contrats importants ou des évolutions de politique ; les clients reçoivent ainsi la dernière base de référence validée.

Pourquoi la base de référence Smart Highway de Mordor mérite la confiance des décideurs

Les valeurs publiées divergent souvent parce que les entreprises choisissent des périmètres, des structures de coûts et des cadences de mise à jour différents. Notre équipe définit un périmètre unique ancré sur les kilomètres de voies et met à jour les chiffres chaque année, ce qui maintient la comparabilité et l'actualité des données pour les planificateurs.

Les principaux facteurs d'écart tiennent au fait que d'autres études regroupent parfois les STI urbains ou excluent les services logiciels, appliquent des prix de capteurs uniformes au lieu de niveaux spécifiques par région, ou figent les taux de change pour la fenêtre de prévision. Mordor Intelligence évite ces raccourcis, et cette rigueur sous-tend la fiabilité attendue par les acheteurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 68,88 Md USD (2025) | Mordor Intelligence | - |

| 68,77 Md USD (2024) | Global Consultancy A | Inclut les STI urbains et la signalétique numérique au-delà des autoroutes |

| 42,91 Md USD (2024) | Research Publisher B | Périmètre matériel uniquement et conversion de devises sur un an |

Pris dans leur ensemble, la comparaison montre que le périmètre clairement défini de Mordor, la modélisation au niveau des variables et le cycle d'actualisation annuel offrent aux parties prenantes une base de référence équilibrée et transparente, traçable jusqu'aux facteurs mesurables et reproductible en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des autoroutes intelligentes ?

Le marché s'élève à 79,93 milliards USD en 2026 et devrait atteindre 195,04 milliards USD d'ici 2031.

Quel segment domine le marché des autoroutes intelligentes par technologie de produit ?

Les systèmes de gestion intelligente du trafic dominent avec une part de revenus de 37,45 % en 2025.

À quelle vitesse le modèle de déploiement cloud se développe-t-il ?

Les mises en œuvre basées sur le cloud devraient se développer à un TCAC de 19,48 % jusqu'en 2031.

Quelle région détient la plus grande part du marché des autoroutes intelligentes ?

L'Asie-Pacifique détient une part de revenus de 37,54 % et devrait croître à un TCAC de 17,96 % jusqu'en 2031.

Quel est le principal frein à l'adoption des autoroutes intelligentes ?

Les dépenses d'investissement élevées et les longues périodes de retour sur investissement réduisent la dynamique des projets, en particulier dans les économies en développement.

Pourquoi les systèmes de communication gagnent-ils en importance dans les autoroutes intelligentes ?

Ils permettent l'échange de données V2X en temps réel qui soutient les opérations des véhicules autonomes et d'autres services avancés, entraînant un TCAC projeté de 20,08 %.

Dernière mise à jour de la page le: