Taille et part du marché des contrats intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

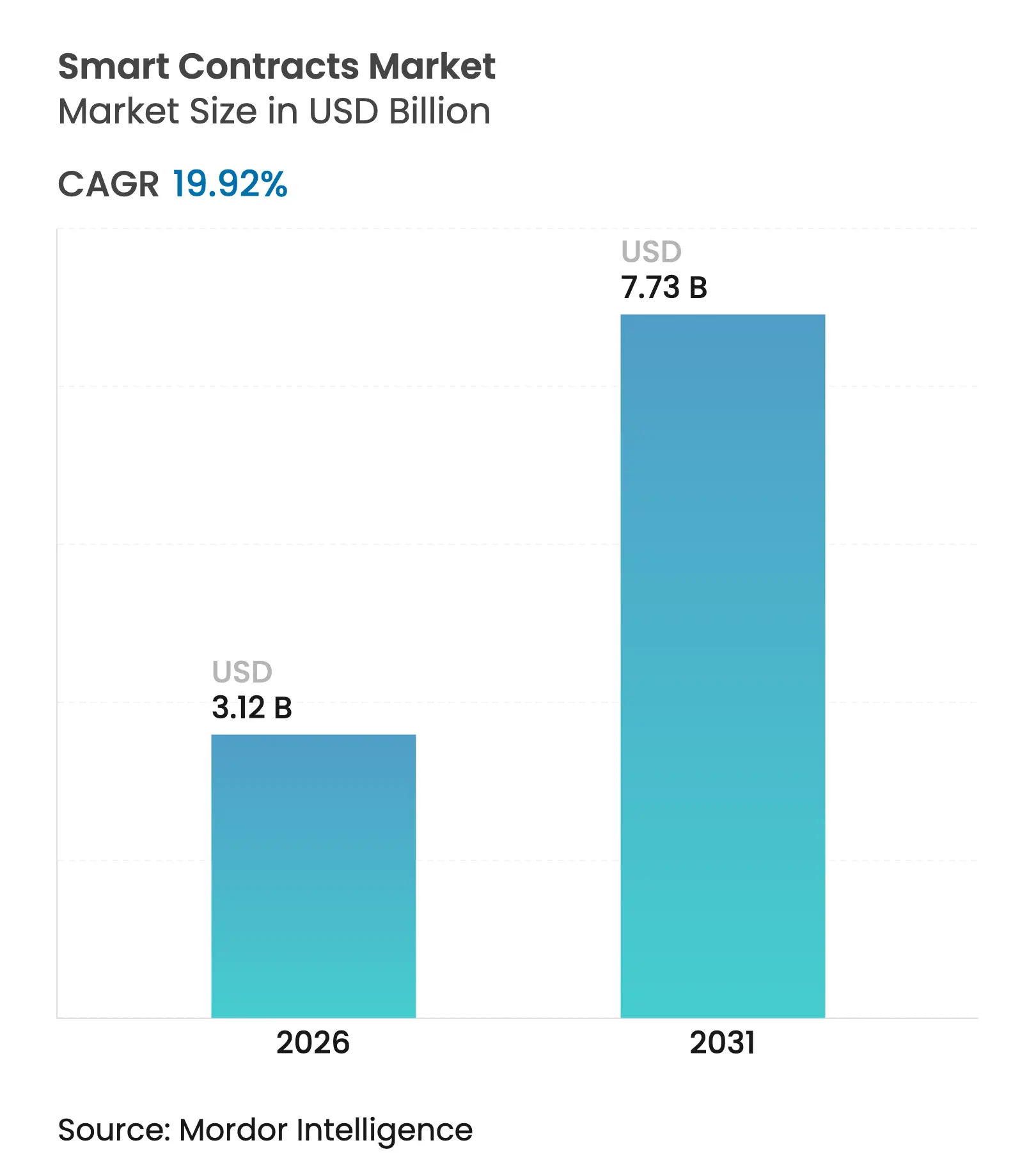

| Taille du Marché (2026) | 3.12 Milliards de dollars |

| Taille du Marché (2031) | 7.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.92% CAGR |

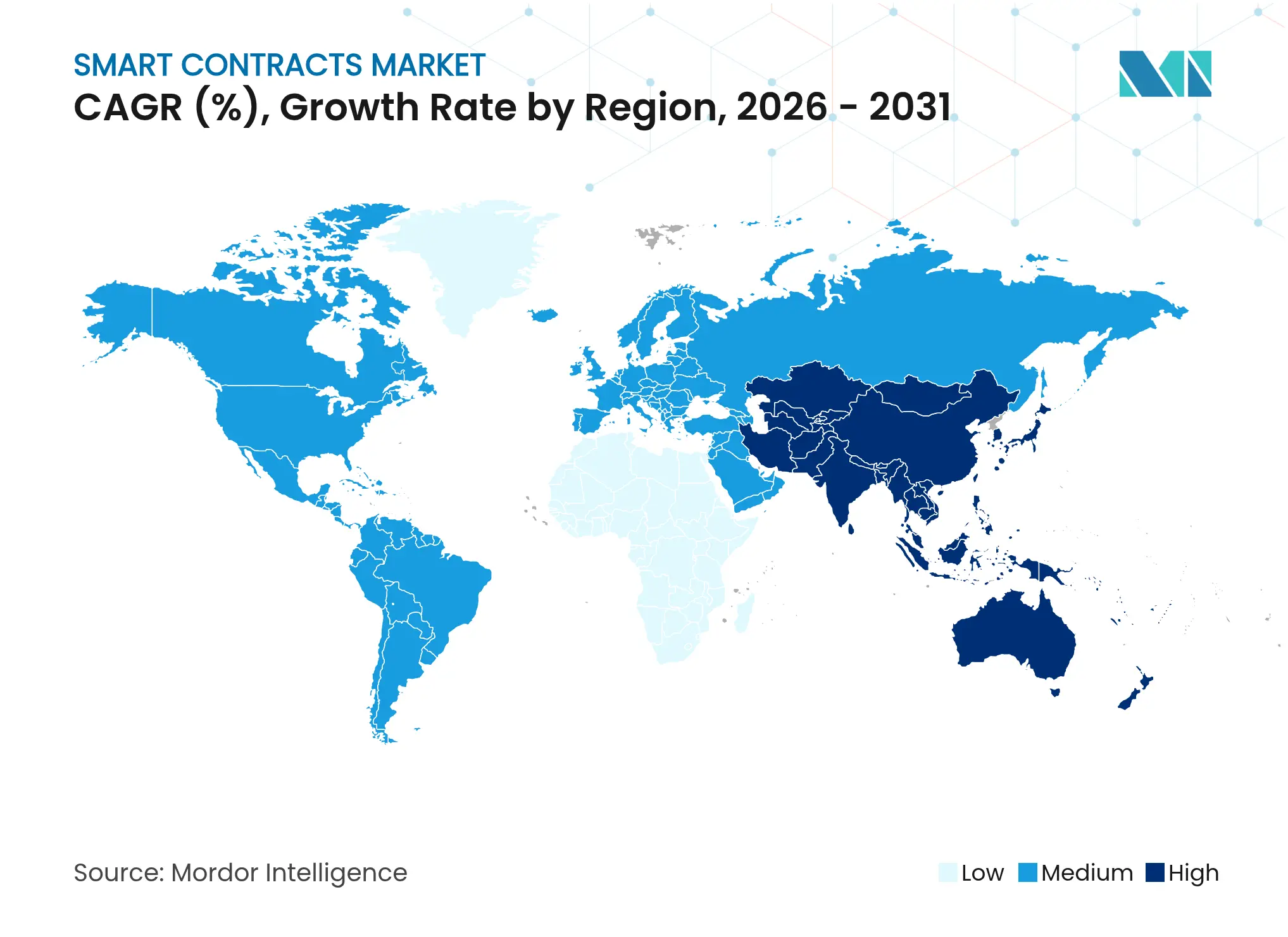

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

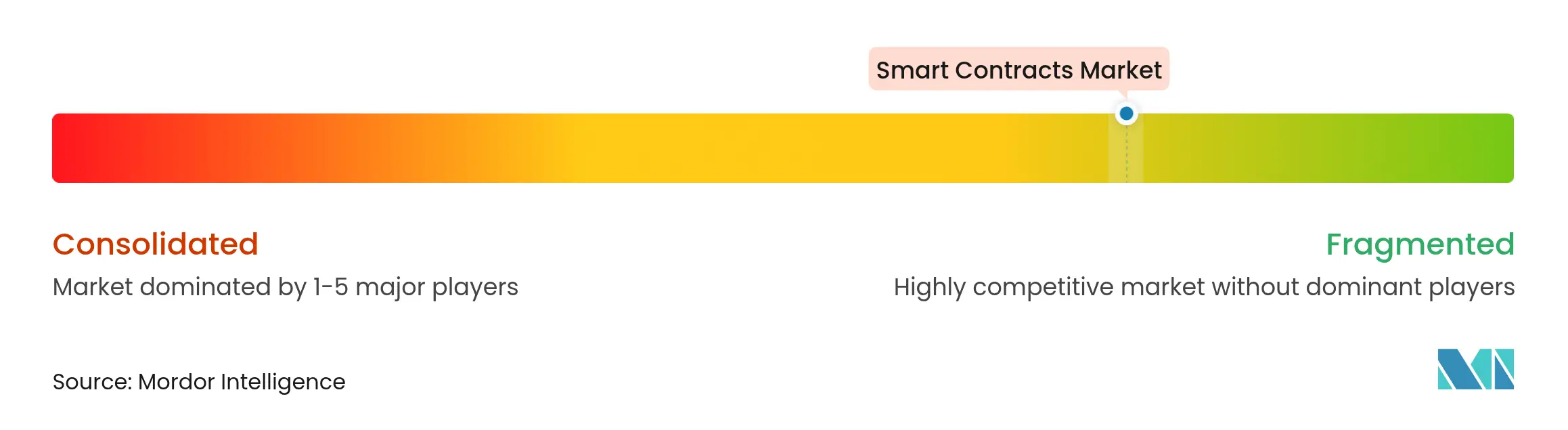

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contrats intelligents par Mordor Intelligence

La taille du marché des contrats intelligents devrait passer de 2,6 milliards USD en 2025 à 3,12 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 7,73 milliards USD d'ici 2031, avec un TCAC de 19,92 % sur la période 2026-2031. La demande croissante des entreprises pour des flux de travail automatisés et inviolables dans les secteurs bancaire, des chaînes d'approvisionnement et des services gouvernementaux fait passer la technologie du stade de preuve de concept à celui d'infrastructure de base. De grandes banques exploitent des rails de paiement sur blockchain qui règlent des transferts de haute valeur en quelques minutes, tandis que des détaillants multinationaux pilotent des stablecoins programmables pour réduire les délais de règlement et diminuer les frais de carte. Les protocoles d'interopérabilité relient désormais les registres publics et privés, permettant aux entreprises d'orchestrer des transactions multi-réseaux sans la complexité qui freinait autrefois les déploiements. Les avancées parallèles en matière de vérification formelle, de chiffrement post-quantique et de mécanismes de consensus écologiques élargissent encore les cas d'usage et réduisent le risque perçu pour les secteurs conservateurs tels que la santé et les services publics.

La clarté réglementaire constitue un autre facteur d'accélération. Le cadre des marchés de crypto-actifs (MiCA) de l'Union européenne et le jeton stable émis par l'État du Wyoming offrent aux institutions un modèle de déploiement conforme, réduisant les délais de mise en œuvre des projets. Par ailleurs, la tokenisation d'actifs du monde réel — des titres de propriété aux crédits carbone — ouvre de nouveaux bassins de revenus qui incitent les éditeurs de logiciels, les auditeurs et les dépositaires à développer des services complémentaires, renforçant ainsi les effets de réseau du marché des contrats intelligents.

Principaux enseignements du rapport

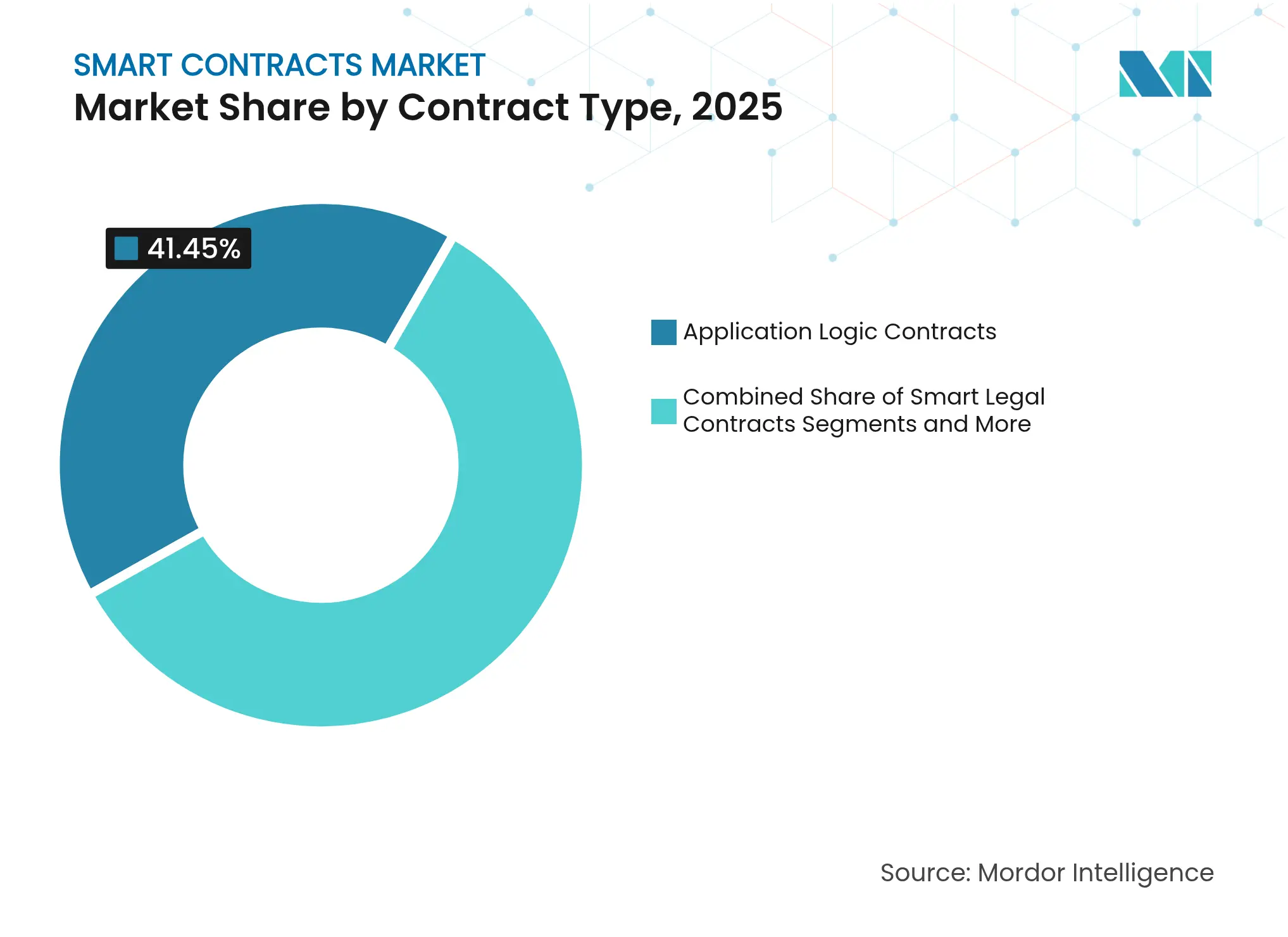

- Par type de contrat, les contrats de logique applicative ont dominé avec une part de revenus de 41,45 % en 2025 ; les organisations autonomes décentralisées devraient se développer à un TCAC de 30,24 % jusqu'en 2031.

- Par modèle de déploiement, les chaînes publiques sans autorisation ont conservé 45,90 % de la part du marché des contrats intelligents en 2025, tandis que les solutions de couche 2 devraient afficher le TCAC le plus rapide, à 28,6 %, jusqu'en 2031.

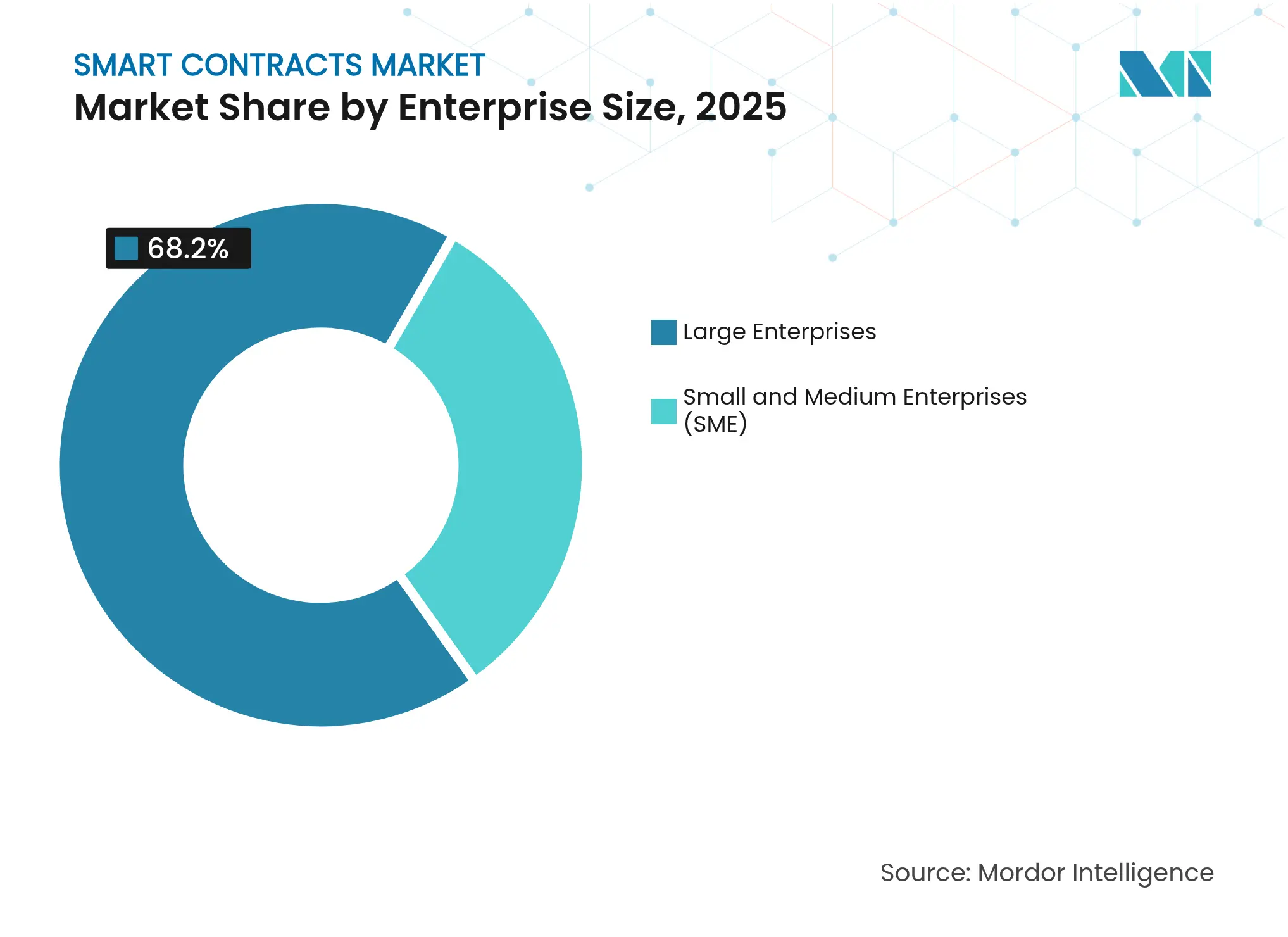

- Par taille d'entreprise, les grandes organisations ont représenté 68,20 % de la taille du marché des contrats intelligents en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 27,3 % grâce aux plateformes blockchain à faible code.

- Par secteur d'utilisation finale, le segment des services bancaires, financiers et d'assurance a capté 26,60 % des revenus de 2025 ; le secteur des jeux vidéo et du divertissement devrait progresser au TCAC le plus rapide, à 28,1 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 34,60 % des revenus de 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide, à 22,9 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des contrats intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de la blockchain en entreprise | +4.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande du secteur BFSI pour l'automatisation sécurisée | +3.8% | Pôles financiers mondiaux | Court terme (≤ 2 ans) |

| Avantages de la réduction des coûts d'intermédiation | +3.1% | Marchés émergents et développés | Moyen terme (2 à 4 ans) |

| Tokenisation d'actifs du monde réel | +2.9% | Europe, Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Maturité des outils de vérification formelle | +2.2% | Marchés développés | Moyen terme (2 à 4 ans) |

| Blockchains vertes portées par les critères ESG | +1.8% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la blockchain en entreprise

Les déploiements en production augmentent à mesure que les entreprises considèrent les contrats intelligents comme des couches d'automatisation critiques plutôt que comme du code expérimental. General Electric suit désormais des pièces aérospatiales sur plusieurs continents via un registre à accès contrôlé, libérant automatiquement les paiements dès que les capteurs de qualité confirment la conformité, réduisant les cycles de rapprochement de plusieurs semaines à quelques heures. En Asie, le projet Tridecagon de la Banque asiatique de développement relie 13 systèmes de paiement nationaux, permettant aux banques membres de régler des transactions transfrontalières sur obligations via des contrats intelligents en quasi temps réel.[1]Banque asiatique de développement, « Projet Tridecagon », cbpn.currencyresearch.com Chaque nouveau réseau d'entreprise accroît l'interconnectivité et élève le plafond global du marché des contrats intelligents.

Demande du secteur BFSI pour l'automatisation sécurisée

Les banques et les assureurs remplacent les tâches à plusieurs étapes et à forte intensité documentaire par des rails de finance programmable. La plateforme de financement du commerce basée sur des jetons de Citi intègre des contrôles réglementaires dans le code, réduisant considérablement les coûts de traitement des documents tout en satisfaisant aux règles de conformité multijuridictionnelles.[2]Citi, « Plateforme de services de jetons », citigroup.com Les services oracle alimentent directement les contrats en données de marché, permettant aux dépositaires de rapprocher les opérations sur titres en quelques minutes plutôt qu'en plusieurs jours. Cette automatisation sécurisée favorise l'adoption parmi les acteurs financiers établis et averses au risque.

Avantages de la réduction des coûts d'intermédiation

Les contrats intelligents suppriment les agents de séquestre, les courtiers en douane et les vérificateurs manuels. Les ports chiliens utilisent des manifestes de fret sur blockchain qui libèrent automatiquement les connaissements dès que les capteurs IoT enregistrent l'arrivée des conteneurs, réduisant les frais administratifs de plusieurs points de pourcentage. La réduction des frictions élargit les marges des transporteurs et des exportateurs, favorisant des déploiements plus larges dans les chaînes d'approvisionnement de matières premières.

Tokenisation d'actifs du monde réel

Les offres de jetons réglementées traduisent des biens immobiliers, des obligations et même des œuvres d'art en unités sur chaîne qui se règlent instantanément et permettent la fractionnalisation de la propriété. Le Département foncier de Dubaï pilote des titres de propriété sur blockchain visant 60 milliards AED (16,3 milliards USD) d'immobilier tokenisé d'ici 2033.[3]Département foncier de Dubaï, « Projet pilote de tokenisation des titres de propriété foncière », dubailand.gov.ae Les gestionnaires d'actifs prévoient une migration de liquidités de plusieurs milliers de milliards de dollars sur la chaîne, gonflant le marché des contrats intelligents pour les services de conservation, d'évaluation et de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en Solidity/Rust | −2.4% | Marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Alignement réglementaire fragmenté | −1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Menace quantique pour la cryptographie actuelle | −1.1% | Secteurs à haute sécurité | Long terme (≥ 4 ans) |

| Conflits entre l'immuabilité du code et le droit | −0.8% | Systèmes juridiques fédéraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents dans les langages de contrats intelligents

La demande de développeurs Solidity et Rust de niveau audit dépasse largement l'offre. Des recruteurs spécialisés signalent des postes vacants restant ouverts pendant six mois ou plus, ce qui gonfle les coûts des projets et retarde les lancements. Des initiatives de montée en compétences existent, mais la croissance des cas d'usage continue de dépasser l'expansion des effectifs, limitant la trajectoire à court terme du marché des contrats intelligents.

L'ambiguïté réglementaire persiste

Les entreprises mondiales doivent concilier des règles de classification des jetons divergentes. Si MiCA offre une certitude dans l'UE, les projets transfrontaliers doivent encore jongler avec des lois chevauchantes en matière de valeurs mobilières, de fiscalité et de protection des consommateurs. Le jeton stable de l'État du Wyoming illustre les progrès accomplis, mais l'adoption au niveau fédéral reste incertaine, et des lacunes similaires apparaissent en Asie et en Afrique.[4]QuillAudits, « Guide des outils de sécurité pour les contrats intelligents », quillaudits.com Cette complexité alourdit les coûts juridiques et tempère la vitesse de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contrat : la logique applicative domine tandis que les OAD s'accélèrent

Les contrats de logique applicative ont représenté 41,45 % des revenus de 2025, intégrant des règles multipartites qui gèrent les flux de travail d'entiercement, de facturation et de conformité. La taille du marché des contrats intelligents pour ce segment devrait atteindre 3,05 milliards USD d'ici 2031. Les entreprises préfèrent ce type de contrat pour sa flexibilité et ses capacités d'intégration avec les systèmes existants. Les contrats juridiques intelligents gagnent du terrain à mesure que les tribunaux commencent à reconnaître les clauses de code en tant que loi, bien que la reconnaissance juridictionnelle reste inégale.

Les organisations autonomes décentralisées sont les plus performantes, avec un TCAC prévu de 30,24 % jusqu'en 2031. Les projets pilotes d'entreprises combinent le vote basé sur des jetons avec la gouvernance traditionnelle, permettant aux actionnaires de ratifier les allocations budgétaires en quelques minutes. La fusion de l'Alliance pour la superintelligence artificielle a montré comment les OAD mutualisent les trésoreries et gèrent la propriété intellectuelle sans conseils d'administration centraux. La demande croissante d'une gouvernance agile et communautaire positionne ce sous-type de contrat comme un levier de croissance majeur au sein du marché plus large des contrats intelligents.

Par modèle de déploiement : les solutions de couche 2 dépassent les acteurs établis de la couche 1

Les chaînes publiques de couche 1 sans autorisation ont conservé 45,90 % des revenus en 2025 grâce à une sécurité renforcée et à un vaste outillage pour les développeurs. Cependant, les frais de congestion incitent les entreprises à explorer les réseaux de couche 2 qui compressent des centaines de transactions en une seule preuve. La part de marché des contrats intelligents pour le segment de couche 2 devrait augmenter de 10,4 points de pourcentage d'ici 2031, à mesure que les rollups optimistes et à connaissance nulle gagnent l'approbation des institutions.

Les blockchains de consortium ancrent toujours les processus sensibles à la confidentialité dans les secteurs de la santé et de la défense, mais les ponts d'interopérabilité permettent désormais aux entreprises de régler des transactions entre les couches 1, 2 et les registres privés. L'engagement de Sony envers un rollup à haut débit pour les points de fidélité valide les gains de performance que la couche 2 offre sans sacrifier la compatibilité avec Ethereum.

Par taille d'entreprise : l'adoption par les PME réduit l'écart

Les grandes entreprises ont représenté 68,20 % des dépenses de 2025, mais l'adoption par les PME est le segment à la croissance la plus rapide, avec un TCAC de 27,3 % jusqu'en 2031. Les plateformes prêtes à l'emploi traduisent le code Solidity complexe en flux de travail par glisser-déposer, réduisant les coûts d'entrée. Les recherches de l'Institut Coinbase montrent que la gestion automatisée des créances et la surveillance des garanties aident les petits exportateurs à obtenir un fonds de roulement moins coûteux, faisant de la blockchain un outil financier pratique plutôt qu'un complément spéculatif.

Par secteur d'utilisation finale : le secteur des jeux vidéo mène la courbe de croissance

Le secteur BFSI, avec une part de revenus de 26,60 %, reste le locataire principal, mais le secteur des jeux vidéo et du divertissement est prévu pour un TCAC de 28,1 % à mesure que les actifs en jeu, les paiements de tournois et les partages de redevances migrent sur la chaîne. Les jetons non fongibles multiplateformes améliorent la fidélisation des joueurs tandis que la distribution des revenus s'effectue de manière transparente via des contrats intelligents. Les initiatives de tokenisation immobilière, de Dubaï à Toronto, témoignent d'un élan parallèle dans les classes d'actifs traditionnelles, élargissant la taille totale du marché des contrats intelligents sous gestion.

Analyse géographique

Les entreprises nord-américaines ont mené la mise à l'échelle initiale, mais les bacs à sable réglementaires dans plusieurs États américains continuent de favoriser l'expérimentation. L'accord de développement résidentiel sur chaîne de 300 millions USD au Canada souligne la confiance institutionnelle dans l'immobilier tokenisé. Le TCAC de la région pour 2026-2031 devrait se modérer à deux chiffres bas à mesure que le marché approche de la maturité précoce, mais de nouvelles niches telles que les contrats intelligents post-quantiques et l'identité décentralisée maintiennent le pipeline robuste.

L'Asie-Pacifique affiche la courbe de croissance la plus forte. Les exigences d'inscription rigoureuses du Japon et les partenariats blockchain actifs de Sony et Fujitsu attirent des écosystèmes de développeurs qui raccourcissent les cycles de mise sur le marché. L'Autorité monétaire de Singapour apporte de la clarté sur l'émission de stablecoins et les obligations de conservation, incitant les banques régionales à intégrer le règlement par contrats intelligents pour le financement de factures. Le réseau Tridecagon de la Banque asiatique de développement pourrait supplanter la banque correspondante traditionnelle pour le commerce ASEAN+3, ajoutant du volume au marché des contrats intelligents chaque fois qu'un jeton de facture transfrontalière est enregistré dans le registre.

L'Europe progresse grâce au règlement unifié de MiCA. Les cas d'usage pilotes comprennent les services de notarisation de l'Infrastructure européenne de services blockchain et les registres fonciers des États membres portés sur des registres publics. Les initiatives du Moyen-Orient se concentrent sur la tokenisation de biens immobiliers et de crédits carbone, Dubaï visant 60 milliards AED de titres tokenisés d'ici 2033. L'Afrique et l'Amérique du Sud exploitent la blockchain pour rationaliser les envois de fonds et la vérification d'identité, positionnant les économies émergentes comme des contributeurs de croissance à long terme.

Paysage concurrentiel

Le champ concurrentiel mêle des géants technologiques, des équipes de protocoles spécialisées et des boutiques de cybersécurité. IBM, Microsoft et Amazon Web Services intègrent des modules blockchain gérés dans leurs suites cloud, utilisant leurs canaux de vente préexistants pour conquérir les secteurs réglementés. ConsenSys et Chainlink Labs dominent l'outillage et les intergiciels oracle, accordant des licences à la fois aux réseaux publics et aux consortiums privés. La plateforme OpsChain d'EY confirme que les cabinets de services professionnels considèrent la blockchain comme un pilier de revenus à long terme malgré les hésitations antérieures.

La consolidation stratégique façonne la concentration du marché. L'activité de fusion, comme celle de l'Alliance pour la superintelligence artificielle, combine des trésoreries et des communautés de développeurs à grande échelle. La sécurité reste un facteur de différenciation ; les audits automatisés de CertiK et le renseignement sur les menaces de Blockaid les positionnent comme des gardiens pour les déploiements à haute valeur. Les fournisseurs tournés vers l'avenir investissent dans la cryptographie résistante aux attaques quantiques et les mécanismes de consensus conformes aux critères ESG, cherchant un avantage de premier entrant dans la prochaine évolution du marché des contrats intelligents.

Leaders du secteur des contrats intelligents

IBM Corporation

Chainlink

ScienceSoft USA Corporation

Coinbase

Tata Consultancy Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Shopify active les paiements en USDC sur le réseau Base de Coinbase, offrant aux marchands un règlement programmable et un calcul automatisé des taxes.

- Juin 2025 : VivoPower International déploie 100 millions USD en XRP sur Flare via des contrats intelligents et adopte le stablecoin RLUSD de Ripple pour la gestion de trésorerie.

- Juin 2025 : SKALE Labs lance FAIR, une couche 1 résistante à la valeur extractible par les mineurs, optimisée pour les interactions des agents d'intelligence artificielle.

- Mai 2025 : Le Wyoming finalise les règles pour le premier jeton stable émis par un État, adossé à des réserves en USD, avec un lancement ciblé en juillet.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des contrats intelligents comme les revenus générés dans le monde entier par des accords logiciels auto-exécutables dont la logique est enregistrée de manière permanente sur des blockchains publiques ou à accès contrôlé ; les services de déploiement, de maintenance et de conseil à valeur ajoutée ne sont comptabilisés que lorsqu'ils sont regroupés avec le code de contrat sous licence.

Exclusions du périmètre : l'hébergement d'infrastructure blockchain autonome, les honoraires de conseil pour le lancement de jetons et les services professionnels vendus sans code de contrat intégré sont hors périmètre.

Aperçu de la segmentation

- Par type de contrat

- Contrats de logique applicative

- Contrats juridiques intelligents

- Organisations autonomes décentralisées (OAD)

- Contrats d'actifs tokenisés

- Contrats de jetons non fongibles (NFT)

- Par modèle de déploiement

- Chaînes publiques sans autorisation (couche 1)

- Chaînes publiques avec autorisation

- Couche 2 / Rollups

- Chaînes de consortium privées

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation finale

- BFSI

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Logistique et chaîne d'approvisionnement

- Immobilier et construction

- Gouvernement et secteur public

- Jeux vidéo et divertissement

- Autres

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des architectes blockchain chez des fournisseurs de plateformes, des responsables de la conformité chez des utilisateurs bancaires, des fondateurs de start-ups dans le secteur des jeux vidéo en Asie-Pacifique et des responsables de l'identité numérique dans le secteur public au sein de l'UE. Ces échanges testent nos conclusions secondaires, affinent les courbes de prix de vente moyen (ASP) et font émerger les obstacles à l'adoption qui influencent nos hypothèses d'uptake.

Recherche documentaire

Nos analystes cartographient d'abord le contexte de la demande à l'aide de données publiquement disponibles provenant d'organismes tels que la Banque mondiale (indicateurs d'économie numérique), la Banque des règlements internationaux (notes sur l'adoption des crypto-actifs), l'Organisation internationale de normalisation (projets de normes blockchain ISO/TC 307) et les statistiques nationales des TIC. Les livres blancs des associations professionnelles, les dépôts de brevets accessibles via Questel et les déclarations trimestrielles 10-K nous aident à dimensionner les revenus des fournisseurs et à repérer les types de contrats émergents. Les informations de D&B Hoovers, les flux d'actualités Dow Jones Factiva et des revues à comité de lecture sélectionnées complètent la base de référence. Cette liste est illustrative ; de nombreuses sources supplémentaires guident la validation et le comblement des lacunes.

Dimensionnement du marché et prévisions

Le modèle commence par une construction descendante qui reconstitue les dépenses mondiales à partir de l'activité des transactions blockchain, du nombre de contrats sur chaîne et des frais de gaz moyens, qui sont ensuite traduits en bassins de revenus de licences d'entreprise. Des vérifications ascendantes sélectives, des réservations de fournisseurs échantillonnées via des partenaires de distribution et des plages ASP × volume enquêtées, servent de garde-fous, nous permettant d'ajuster les totaux. Les variables clés comprennent la valeur totale verrouillée en finance décentralisée (DeFi) active, le débit des rollups de couche 2, les approbations de bacs à sable réglementaires et les taux de pénétration de la blockchain en entreprise. Une régression multivariée relie ces moteurs aux dépenses en contrats ; une analyse de scénarios s'ajuste en fonction des changements de structure tarifaire ou des mises à niveau majeures de protocoles. Là où les données granulaires sont rares, des proxies de ratio (par exemple, contrats par million d'adresses blockchain) comblent les lacunes avant que les prévisions ne s'étendent jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à trois niveaux, des vérifications de variance par rapport à des métriques indépendantes et des signaux d'anomalie déclenchés par les publications de résultats trimestriels ou les hard forks. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires lors d'événements réglementaires ou technologiques importants ; juste avant la livraison, l'un d'entre nous réexécute les dernières données afin que les clients disposent de la vue la plus récente.

Pourquoi notre base de référence sur les contrats intelligents mérite une forte confiance

Les estimations publiées divergent fréquemment parce que les entreprises varient le périmètre des types de contrats, gèrent différemment la volatilité des prix du gaz ou actualisent leurs modèles à des cadences irrégulières.

Les principaux facteurs d'écart comprennent une couverture plus large des « plateformes blockchain » par certains éditeurs, des scénarios de croissance DeFi agressifs non testés auprès des utilisateurs, ou des taux de change fixes sur une seule année qui amplifient les valeurs pluriannuelles. La rigueur du périmètre de Mordor, la validation à double piste et l'actualisation annuelle maintiennent la fiabilité des chiffres.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,60 milliards USD (2025) | ||

| 2,69 milliards USD (2025) | Consultance mondiale A | Inclut des services de conseil non groupés ; vérification ascendante limitée |

| 2,63 milliards USD (2024) | Association sectorielle B | Utilise une enquête ponctuelle, exclut les rollups de couche 2, taux de change fixé à la moyenne de 2023 |

En résumé, en ancrant les dépenses à des signaux vérifiables sur chaîne et en entreprise, puis en tempérant les projections grâce aux retours directs des utilisateurs, Mordor fournit une base de référence transparente et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des contrats intelligents ?

Le marché des contrats intelligents s'élève à 3,12 milliards USD en 2026 et devrait atteindre 7,73 milliards USD d'ici 2031, avec un TCAC de 19,92 %.

Quel type de contrat détient la plus grande part du marché des contrats intelligents ?

Les contrats de logique applicative sont en tête avec 41,45 % des revenus de 2025 en raison de leur flexibilité dans l'automatisation de flux de travail complexes.

Pourquoi les réseaux de couche 2 gagnent-ils du terrain sur le marché des contrats intelligents ?

Les solutions de couche 2 réduisent les coûts de transaction et augmentent le débit, conduisant à un TCAC prévu de 28,6 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 22,9 % jusqu'en 2031, soutenue par des réglementations favorables et des projets de règlement transfrontalier à grande échelle.

Quel est le principal frein auquel fait face le secteur des contrats intelligents ?

La pénurie de développeurs Solidity et Rust qualifiés est l'obstacle le plus immédiat, soustrayant environ 2,4 points de pourcentage au TCAC prévu.

Quel est le niveau de concentration du paysage concurrentiel ?

Le marché obtient un score de 6/10 en termes de concentration, indiquant une domination modérée par les principaux fournisseurs avec une marge suffisante pour les spécialistes émergents.

Dernière mise à jour de la page le: