Taille et Part du Marché des Appareils Intelligents pour Cuisines Commerciales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.57 Milliards de dollars |

| Taille du Marché (2031) | 18.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appareils Intelligents pour Cuisines Commerciales par Mordor Intelligence

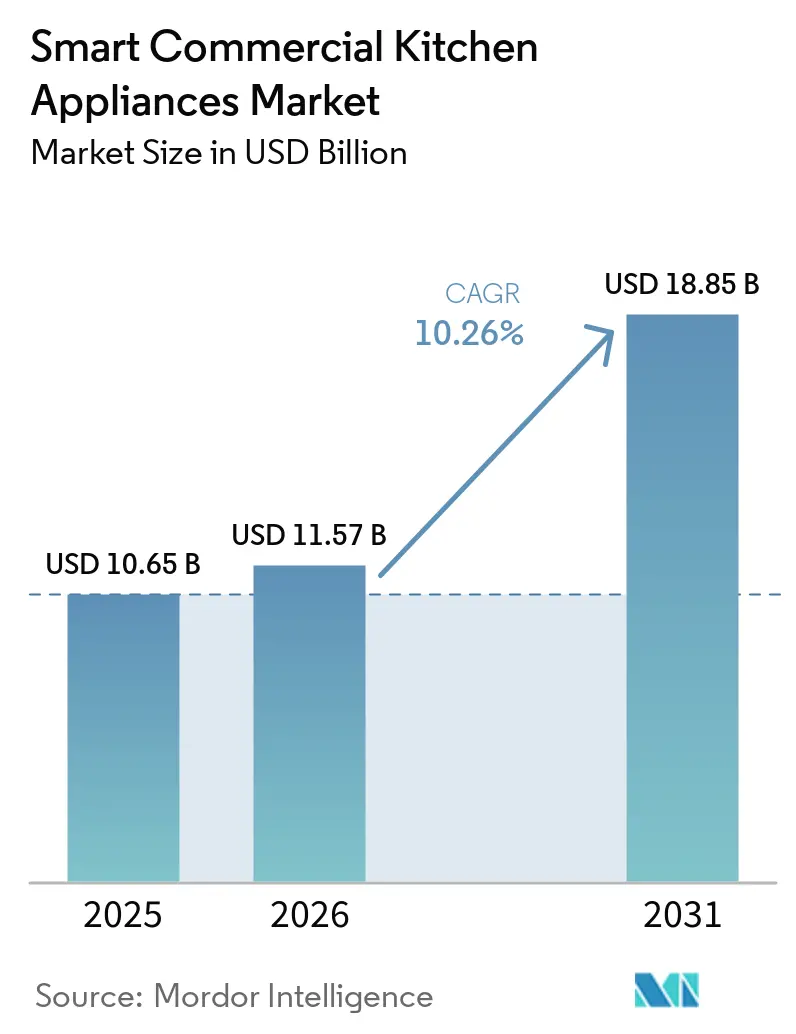

La taille du marché des appareils intelligents pour cuisines commerciales était évaluée à 10,65 milliards USD en 2025 et devrait croître de 11,57 milliards USD en 2026 pour atteindre 18,85 milliards USD d'ici 2031, à un TCAC de 10,26 % au cours de la période de prévision (2026-2031). Les pénuries de main-d'œuvre et la hausse des planchers salariaux ont poussé les exploitants à adopter des équipements d'arrière-cuisine connectés et automatisés qui augmentent le débit et la cohérence tout en réduisant la dépendance à la supervision manuelle. Les équipements intelligents offrent une voie à suivre : l'automatisation transfère la charge de coordination de la supervision manuelle vers des systèmes prédictifs, tandis que les capteurs IoT transforment les tâches manuelles d'enregistrement des températures — qui prennent généralement 30 à 60 minutes par jour avec une imprécision de 30 à 40 % — en enregistrements numériques inaltérables satisfaisant aux exigences des inspecteurs sanitaires[1]Envigilance, "Surveillance des équipements de restauration," Envigilance, envigilance.com. La dernière vague de produits intègre des analyses prédictives et un contrôle à distance des parcs d'équipements afin que les chaînes multi-sites puissent standardiser l'exécution et résoudre de manière proactive les problèmes d'équipement avant qu'ils ne créent des perturbations de service. Les suppressions progressives de réfrigérants et les règles d'efficacité énergétique imposent des cycles de remplacement, mais elles alignent également les incitations en faveur de systèmes connectés qui optimisent les charges et participent aux programmes de réponse à la demande. Les fournisseurs associent désormais le matériel à des plateformes logicielles qui centralisent l'enregistrement HACCP, la distribution des recettes et les diagnostics de service afin de générer des économies opérationnelles mesurables sur les sites distribués.

Points Clés du Rapport

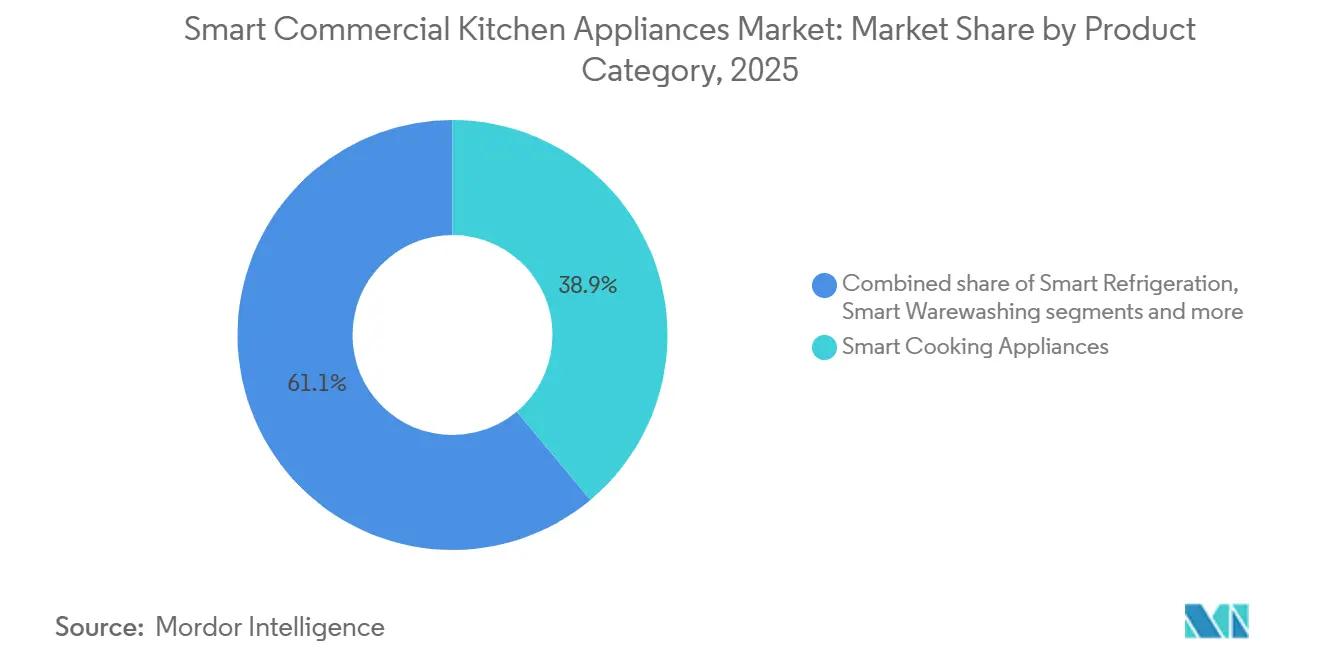

- Par catégorie de produit, les appareils de cuisson intelligents ont dominé avec 38,91 % de la part du marché des appareils intelligents pour cuisines commerciales en 2025, tandis que les appareils à boissons intelligents devraient se développer à un TCAC de 10,45 % jusqu'en 2031.

- Par type d'installation, les unités sur pied et d'arrière-cuisine détenaient 56,46 % de la part du marché des appareils intelligents pour cuisines commerciales en 2025, tandis que les unités de comptoir et compactes devraient croître à un TCAC de 10,83 % jusqu'en 2031.

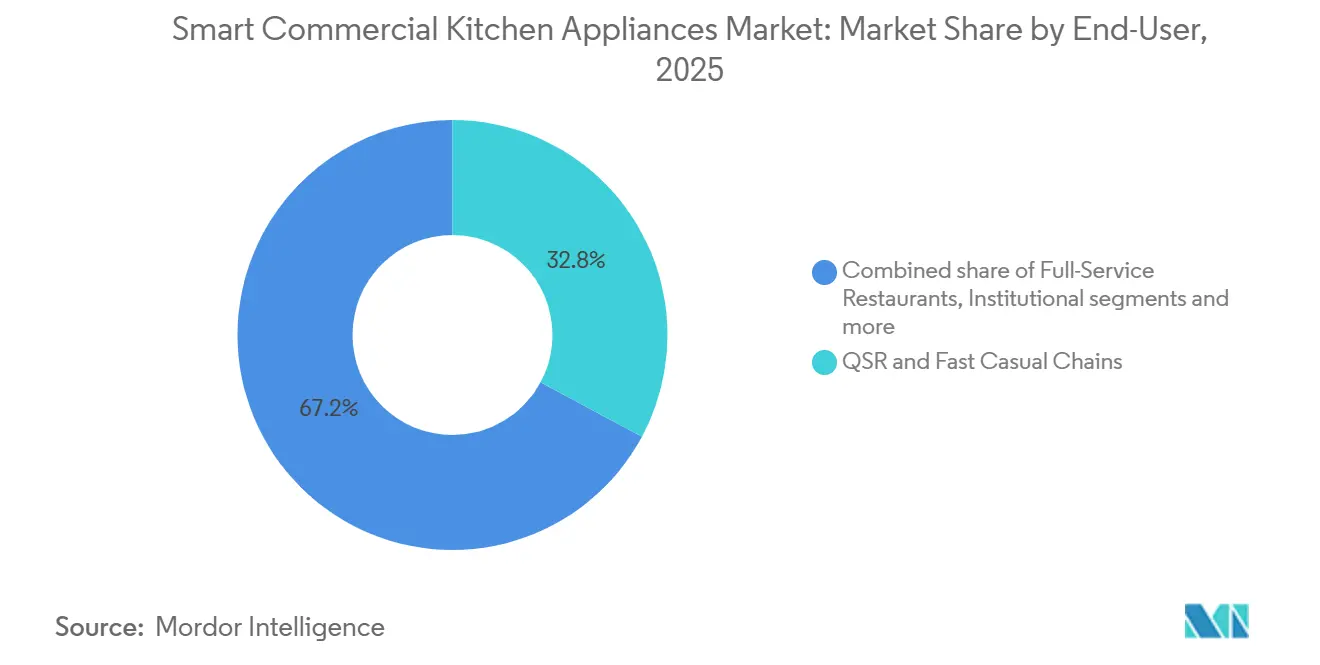

- Par utilisateur final, les chaînes de restauration rapide et décontractée représentaient 32,84 % de la part du marché des appareils intelligents pour cuisines commerciales en 2025, tandis que les cafés, boulangeries et chaînes de café devraient enregistrer un TCAC de 10,36 % jusqu'en 2031.

- Par canal de distribution, les revendeurs/distributeurs détenaient 46,35 % de la part du marché des appareils de cuisine en 2025, tandis que les ventes directes (principalement via les canaux D2C) devraient croître à un TCAC de 10,59 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 32,73 % de la part du marché des appareils de cuisine en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus élevée avec un TCAC de 11,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Appareils Intelligents pour Cuisines Commerciales

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre stimulent l'automatisation et le retour sur investissement des équipements connectés | +2.8% | Mondial, avec une pression aiguë en Amérique du Nord, en Europe occidentale et au Japon | Moyen terme (2-4 ans) |

| Les mandats d'efficacité énergétique et les coûts des services publics accélèrent les modernisations intelligentes | +1.9% | Amérique du Nord (normes du Département de l'Énergie), UE (suppression progressive des réfrigérants), cœur de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Le HACCP numérique et la conformité à la sécurité alimentaire standardisent les équipements connectés | +1.6% | États-Unis (FDA FSMA 204), UE, principaux pôles d'exportation | Court terme (≤ 2 ans) |

| Standardisation des chaînes et contrôle à distance des parcs multi-sites | +2.2% | Chaînes mondiales, réseaux de franchise | Moyen terme (2-4 ans) |

| Réponse à la demande et incitations du réseau électrique pour les cuisines électriques connectées | +0.9% | Amérique du Nord (Californie, Texas, Nord-Est), marchés pilotes de l'UE | Moyen terme (2-4 ans) |

| Crédits d'assurance et de conformité pour les opérations vérifiées par IoT | +0.8% | États-Unis (multi-États), Canada, certains marchés de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Pénuries de Main-d'Œuvre Stimulent l'Automatisation et le Retour sur Investissement des Équipements Connectés

Les déficits persistants de personnel et l'inflation salariale ont rendu l'automatisation financièrement viable dans de nombreuses cuisines, ce qui renforce l'adoption sur le marché des appareils intelligents pour cuisines commerciales, les exploitants cherchant une production prévisible et une moindre exposition à la main-d'œuvre en ligne. Les stations de friture robotisées, les lignes de préparation assistées par IA et les systèmes de préparation connectés offrent des avantages mesurables en augmentant le débit, en réduisant les reprises et en minimisant les incidents de sécurité lors des pics de service. Les systèmes déployés qui automatisent les tâches répétitives à haute température montrent des réductions claires des blessures et du gaspillage d'huile tout en stabilisant la qualité alimentaire à grande échelle pour les chaînes à menus uniformes. L'automatisation de la manipulation et de la filtration de l'huile, associée à la vérification numérique, aide également les exploitants à se qualifier pour des crédits premium car elle réduit le profil de risque lié aux brûlures et aux déversements. L'effet de second ordre de la technologie est le redéploiement de la main-d'œuvre : les serveurs gérant 40 % de tables supplémentaires avec les robots Servi de Bear Robotics rapportent une satisfaction des clients supérieure de 12 %, transformant les débats sur les effectifs en arbitrage de qualité de service[2]Silicon Valley Robotics, "Robots de restauration : Déploiements et retour sur investissement," Silicon Valley Robotics, roboticscenter.ai.

Les Mandats d'Efficacité Énergétique et les Coûts des Services Publics Accélèrent les Modernisations Intelligentes

Les normes de réfrigération commerciale du Département de l'Énergie des États-Unis (entrée en vigueur en janvier 2029, délai de conformité prolongé depuis 2025) resserreront les limites maximales de consommation d'énergie journalière de 6,5 % par rapport aux niveaux de référence actuels, avec des économies cumulées projetées de 1,11 quadrillion de BTU jusqu'en 2058[3]Gouvernement des États-Unis, "Normes de conservation de l'énergie pour les réfrigérateurs, congélateurs et réfrigérateurs-congélateurs commerciaux," Journal Officiel Fédéral, federalregister.gov. Les plateformes qui intègrent des capteurs, une logique de traitement en périphérie et des tableaux de bord centralisés aident les sites à réduire la consommation totale d'énergie tout en améliorant la conformité aux limites au niveau des équipements et aux exigences d'audit. Les exploitants qui coordonnent les séquences de démarrage et planifient les processus à forte charge en dehors des pics de facturation réduisent les frais de pointe sans sacrifier la rapidité de service ni la sécurité alimentaire lorsque les contraintes de capacité sont importantes. La participation aux programmes de réponse à la demande crée une nouvelle couche d'incitation pour les cuisines électriques connectées, car les cuisines peuvent pré-refroidir ou pré-chauffer puis fonctionner en mode économique lors des événements avec un impact minimal sur les clients. Les solutions intégrées de réponse à la demande simplifient à la fois l'inscription et automatisent la réponse au niveau de l'appareil, ce qui réduit les frictions opérationnelles pour les chaînes multi-unités.

Le HACCP Numérique et la Conformité à la Sécurité Alimentaire Standardisent les Équipements Connectés

La règle de traçabilité alimentaire FSMA 204, entrée en vigueur le 20 janvier 2026, exige des enregistrements électroniques pour des aliments spécifiques pouvant être récupérés dans les 24 heures, ce qui accélère l'adoption de capteurs IoT et de plateformes numériques sur le marché des appareils intelligents pour cuisines commerciales. Les journaux analogiques ne peuvent pas satisfaire à l'exigence de conversion en tableur électronique dans les 24 heures, ce qui stimule l'adoption de capteurs de température IoT et de plateformes cloud. Kelsius FoodCheck 2.0, offrant la conformité FDA 21 CFR Partie 11, automatise l'enregistrement HACCP de la réfrigération et fournit des enregistrements numériques inviolables et horodatés pour les inspections des autorités sanitaires[4]Kelsius, "Restaurants à service rapide," Kelsius, kelsius.com. Les exploitants rapportent des économies substantielles grâce à l'évitement des pertes et aux réductions de main-d'œuvre lorsque les unités de réfrigération sont surveillées en temps réel avec des alertes automatisées et des flux de travail standardisés. Les analyses prédictives qui apprennent à partir des données des points de contrôle critiques permettent de planifier les réparations en dehors des heures de pointe et de réduire les temps d'arrêt imprévus, ce qui maintient la disponibilité du menu et la stabilité du service en période de pointe. Les organismes de surveillance mondiaux reconnaissent que la surveillance continue surpasse les contrôles manuels périodiques, de sorte que le HACCP numérique devient la norme par défaut dans les implémentations de chaînes multi-sites et les installations orientées vers l'exportation.

Standardisation des Chaînes et Contrôle à Distance des Parcs Multi-Sites

Les exploitants multi-unités bénéficient d'un contrôle centralisé des recettes, des paramètres, des alertes de maintenance et des tableaux de bord de conformité qui réduisent le travail manuel et la variabilité entre les sites sur le marché des appareils intelligents pour cuisines commerciales. Les écosystèmes d'équipements natifs IoT distribuent les mises à jour, enregistrent les données HACCP et exposent les métriques de consommation d'énergie via un panneau unique, ce qui favorise des coûts prévisibles et un triage plus rapide des techniciens. Des études de cas documentées montrent des économies significatives grâce aux mises à jour et diagnostics à distance, notamment une réduction des visites sur site et des interventions de service mieux préparées lorsque des déplacements de techniciens sont nécessaires. Pour un grand nombre de points de vente, les améliorations de disponibilité et les cycles de réparation plus rapides se cumulent en stabilisation des ventes, comme observé dans des déploiements où l'incidence des pannes a diminué et les délais moyens de réparation ont baissé après le déploiement IoT. Les listes de contrôle numériques et les rapports d'exceptions améliorent la conformité au niveau des franchises en signalant les tâches manquées en temps réel et en consolidant les actions correctives, ce qui réduit les échecs d'audit dans les réseaux distribués.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé et complexité de la modernisation | -1.4% | Mondial, particulièrement aigu pour les petits exploitants | Court terme (≤ 2 ans) |

| Fragmentation de l'interopérabilité et des normes entre les marques/plateformes | -1.1% | Mondial, avec une douleur concentrée dans les cuisines multi-fournisseurs | Moyen terme (2-4 ans) |

| Risques liés à la cybersécurité, à la propriété des données et à l'intégration informatique | -0.7% | Mondial, en escalade dans les chaînes multi-marques et les modèles dépendants du cloud | Moyen terme (2-4 ans) |

| Les contraintes de capacité électrique dans les sites anciens limitent l'électrification | -0.6% | Amérique du Nord, Europe, bâtiments anciens, certaines métropoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé et Complexité de la Modernisation

Les achats initiaux d'équipements et les modifications de sites créent des frictions budgétaires pour les petits exploitants et les indépendants, surtout lorsque les plans d'étage doivent être reconfigurés pour la robotique ou des charges électriques plus importantes sur le marché des appareils intelligents pour cuisines commerciales. Les délais de retour sur investissement peuvent s'allonger lorsque le déploiement nécessite des modifications de menuiserie, des modifications de ventilation ou des mises à niveau du tableau électrique pour respecter les codes et gérer les nouveaux cycles de fonctionnement. Les modèles d'abonnement et de robotique en tant que service aident certains exploitants à convertir ces investissements en dépenses d'exploitation, mais le coût total de possession dépend toujours de la rigueur de la maintenance et de la cohérence de la formation. Les installations plus anciennes font face à des contraintes de capacité électrique lors du passage à l'induction ou à des équipements de plus haute puissance, et l'intégration de capteurs avec des systèmes CVC ou d'incendie existants nécessite souvent des passerelles personnalisées qui ajoutent du temps et des coûts. Lorsque les systèmes de bâtiment ne prennent pas en charge les protocoles modernes, les ponts BACnet ou Modbus peuvent combler les lacunes, mais ils introduisent une complexité supplémentaire et nécessitent un contrôle des modifications rigoureux.

Fragmentation de l'Interopérabilité et des Normes entre les Marques/Plateformes

Les écosystèmes de cuisine mélangent de plus en plus les équipements de plusieurs fabricants d'équipements d'origine, mais les piles de contrôle et les tableaux de bord propriétaires peuvent obliger le personnel à jongler avec plusieurs applications et portails, ce qui érode les gains d'efficacité sur le marché des appareils intelligents pour cuisines commerciales. La posture de sécurité est un problème parallèle car les connexions non chiffrées entre appareils et cloud et les API insuffisamment protégées créent une exposition pour la propriété intellectuelle des recettes, les journaux opérationnels et les données de paiement. Des preuves de cas montrent comment des erreurs de configuration dans les protocoles de messagerie peuvent permettre des intrusions à long temps de présence qui manipulent les données des équipements et exfiltrent des informations sensibles. De nombreuses violations exploitent des micrologiciels non corrigés sur des appareils existants, ce qui complique les mises à niveau car les correctifs rompent parfois la compatibilité ailleurs dans la pile. Les programmes OEM qui prennent en charge des interfaces ouvertes et la surveillance multi-marques, tels que Open Kitchen et KitchenConnect, réduisent le travail d'intégration et placent davantage d'appareils sous contrôle centralisé pour les diagnostics et la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produit : Les Appareils de Cuisson Intelligents Dominent, Tandis que l'Automatisation des Boissons Progresse sur les Marges des Cafés

Les appareils de cuisson intelligents ont capté 38,91 % de la part du marché des appareils intelligents pour cuisines commerciales en 2025, portés par les fours mixtes connectés, les friteuses intelligentes avec capteurs de gestion de l'huile et les solutions à induction qui répondent aux objectifs d'électrification sans sacrifier la rapidité. Le rôle du segment évolue d'une surveillance réactive vers une automatisation prédictive, les équipements s'auto-ajustant à la variabilité de la charge et prenant en charge le contrôle centralisé des recettes sur les parcs. Les stations de friture qui associent la filtration à la vérification numérique réduisent les déchets et améliorent la cohérence, tandis que les multicuiseurs connectés permettent des mises à jour du micrologiciel à distance qui maintiennent les fonctionnalités HACCP alignées sur les normes changeantes. Les appareils de réfrigération naviguent dans les règles relatives aux réfrigérants qui suppriment progressivement les gaz à fort potentiel de réchauffement climatique, ce qui accélère les transitions vers les systèmes A2L et R-290 et favorise les contrôles de supervision qui protègent les stocks grâce à un suivi continu de la température. La laverie intelligente ajoute un enregistrement automatisé et une optimisation de la consommation, avec de nouveaux modèles intégrant des assistants connectés qui prennent en charge les alertes HACCP et énergétiques.

Les appareils à boissons intelligents seront la catégorie à la croissance la plus rapide avec un TCAC de 10,45 %, car les cafés et les chaînes de boulangeries standardisent une production de qualité barista avec des systèmes grain à tasse qui augmentent le débit aux heures de pointe et réduisent les exigences de formation. Les performances documentées des systèmes commerciaux grain à tasse montrent des gains importants en nombre de boissons par heure et un contrôle serré de la variance qui maintient une qualité constante entre les équipes et les sites. Les fabricants d'équipements d'origine étendent les couches de données à la distribution des boissons pour la réduction des déchets et les contrôles de qualité automatisés, ce qui améliore à la fois les marges et maintient l'expérience client à des volumes de transactions élevés. La connectivité des réfrigérateurs et des vitrines s'aligne sur les mandats d'enregistrement de la sécurité alimentaire et aide à réduire les pertes dues aux gaspillages dans les formats plus petits où une seule défaillance peut perturber les ventes quotidiennes. Le marché des appareils intelligents pour cuisines commerciales continue de bénéficier là où les modules de boissons, de réfrigération et de laverie fonctionnent sur des plateformes unifiées offrant une surveillance sur panneau unique et des mises à jour par notification.

Par Type d'Installation : Les Unités de Comptoir et Compactes s'Accélèrent sur la Densité des Cuisines Fantômes et du Commerce de Proximité

Les systèmes sur pied et d'arrière-cuisine détenaient une part de 56,46 % en 2025 sur le marché des appareils intelligents pour cuisines commerciales, reflétant une adoption de longue date dans les cuisines à service complet et institutionnelles avec des besoins de capacité plus élevés. Les grands fours mixtes, les cellules de refroidissement rapide et la réfrigération en chambre froide restent des piliers pour la production en lots et la production de banquets, et leur connectivité apporte le contrôle des recettes, l'automatisation HACCP et les diagnostics à distance sur les parcs. Les unités compactes de comptoir, cependant, devraient connaître la croissance la plus rapide à un TCAC de 10,83 %, car les cuisines fantômes, les stations-service et les exploitants de commerce de proximité investissent dans des outils sans conduit, économes en espace, qui s'installent rapidement et se développent de manière modulaire. Les fours mixtes à vision IA et les plateformes modulaires multi-technologies regroupent davantage de types de cuisson dans des empreintes plus petites, tandis que les modèles de location réduisent la barrière à l'essai pour les nouveaux sites.

Alors que les commandes numériques concentrent les transactions lors des pics, les systèmes compacts sans conduit aident à maintenir les délais de service dans les sites qui ne peuvent pas prendre en charge des modernisations complètes de cuisine, et ils s'intègrent proprement dans des tableaux de bord unifiés pour le personnel qui effectue des rotations de tâches. Les normes d'efficacité se resserrent dans les années à venir et récompensent les cavités plus petites et la logique de contrôle plus intelligente, de sorte que les systèmes compacts qui se coordonnent avec la gestion des bâtiments économisent de l'énergie tout en préservant la production. Pour les applications de boissons et d'avant-cuisine, les contrôles de distribution à haut débit et la gestion précise des mélanges améliorent la vitesse et la qualité des produits tout en réduisant les déchets, ce qui multiplie les rendements dans les petits formats. Le marché des appareils intelligents pour cuisines commerciales bénéficie là où ces systèmes compacts s'intègrent nativement aux plateformes d'entreprise pour les envois de recettes et les mises à jour du micrologiciel qui maintiennent la conformité et la cohérence dans le temps.

Par Utilisateur Final : Les Cafés, Boulangeries et Chaînes de Café Dépassent la Croissance de la Restauration Rapide grâce à l'Arbitrage sur les Marges de Spécialité

Les chaînes de restauration rapide et décontractée représentaient une part de 32,84 % en 2025 sur le marché des appareils intelligents pour cuisines commerciales, car les menus uniformes et la forte densité de transactions favorisent la cuisson connectée, la gestion automatisée de l'huile et les contrôles centralisés. De nombreuses chaînes ont intégré des plateformes connectées en arrière-cuisine pour standardiser les recettes, automatiser la capture des données HACCP et permettre des diagnostics à distance qui réduisent les temps d'arrêt pendant les heures de pointe. Les cafés, boulangeries et chaînes de café connaîtront la croissance la plus rapide à un TCAC de 10,36 % jusqu'en 2031, portés par l'automatisation des boissons qui améliore la cohérence et réduit le temps de formation de dizaines d'heures à une courte fenêtre d'intégration pour les recettes standardisées. Les restaurants à service complet déploient des robots de service et des lignes de cuisson connectées de manière sélective pour élargir la couverture des serveurs par équipe et améliorer les scores de satisfaction des clients sans diluer l'étendue du menu. Les hôtels et complexes hôteliers mettent l'accent sur le refroidissement rapide, le lavage de vaisselle connecté et les tableaux de bord HACCP intégrés pour gérer les charges de banquets à une qualité stable.

Les acheteurs institutionnels dans l'éducation et la santé poussent pour une surveillance continue adaptée à des régimes de supervision spécifiques, de sorte que les capteurs connectés et les listes de contrôle automatisées remplacent les journaux de température manuels et la paperasse à grande échelle. Alors que les consommateurs continuent de se tourner vers les commandes numériques et le retrait, les investissements s'étendent au-delà des bornes vers la coordination en arrière-cuisine où les systèmes prédictifs alignent le rythme de préparation avec l'afflux de commandes et réduisent les reprises. Les formats de boissons de spécialité privilégient les équipements qui encodent les recettes et verrouillent la cohérence pour protéger les marges, tandis que les contrôles de distribution en avant-cuisine réduisent les déchets et maintiennent des délais de service courts. Le secteur des appareils intelligents pour cuisines commerciales se consolide autour des plateformes OEM qui ferment la boucle entre la préparation, la cuisson, le refroidissement, le lavage et le service pour une conformité plus stricte et une meilleure productivité de la main-d'œuvre.

Par Canal de Distribution : L'OEM Direct et le D2C Progressent grâce aux Abonnements et à l'Intégration à Distance

Les revendeurs et distributeurs détenaient une part de 46,35 % en 2025 sur le marché des appareils intelligents pour cuisines commerciales, soutenue par le support à l'installation, les options de financement et les portefeuilles multi-marques appréciés des indépendants et des petites chaînes. Les canaux OEM directs et D2C devraient connaître la croissance la plus rapide à un TCAC de 10,59 % jusqu'en 2031, portés par des modèles d'abonnement qui regroupent la maintenance, les mises à jour à distance et la documentation de conformité dans un abonnement mensuel simple aligné sur l'économie unitaire au niveau du point de vente. Les envois de recettes à distance et les mises à jour du micrologiciel réduisent les besoins de service sur site, et les parcs centralisés gagnent en visibilité sur l'énergie, le HACCP et les performances entre les marques grâce à des plateformes à interface ouverte. À mesure que les exploitants adoptent davantage d'outils d'automatisation par site, les plateformes OEM qui assurent la continuité du micrologiciel et le reporting de conformité automatisé gagnent en valeur par rapport aux appareils ponctuels qui nécessitent des applications séparées.

Les services basés sur les données s'étendent également via les canaux directs, où les fabricants d'équipements d'origine et les partenaires offrent des incitations d'assurance pour l'hygiène et la traçabilité vérifiées par IoT, et un financement qui correspond aux durées de location à la durée de vie utile des équipements telle que définie par les signaux de maintenance connectés. Les revendeurs conservent des avantages dans les modernisations complexes et les environnements multi-fournisseurs, notamment là où les systèmes CVC et de bâtiment nécessitent une intégration BACnet ou Modbus pour connecter les appareils existants aux tableaux de bord centralisés. Au cours de la période de prévision, le marché des appareils intelligents pour cuisines commerciales devrait voir des modèles hybrides où les plateformes directes OEM coordonnent les logiciels et les analyses tandis que les revendeurs assurent l'intégration sur site et la capacité de service local à grande échelle.

Analyse Géographique

L'Amérique du Nord représentait 32,73 % de la taille du marché des appareils intelligents pour cuisines commerciales en 2025, soutenue par une forte pénétration des grandes chaînes, une surveillance plus stricte de la sécurité alimentaire et de solides écosystèmes de fournisseurs pour les cuisines connectées. Les pressions salariales dans les États clés depuis 2024 ont encore renforcé l'argument en faveur de l'automatisation, les chaînes cherchant à protéger leurs marges avec des systèmes prédictifs et des flux de travail plus sûrs et standardisés. Les vents réglementaires favorables façonnent le calendrier des achats, la région se préparant aux cycles de conformité en matière d'efficacité du Département de l'Énergie et aux restrictions de l'Agence de Protection de l'Environnement sur les réfrigérants à fort potentiel de réchauffement climatique dans les contextes neufs et de modernisation. Les services publics renforcent l'adoption avec des programmes de réponse à la demande qui rémunèrent la réduction de charge lors des événements, et des solutions dédiées s'intègrent directement dans les plateformes OEM afin que les chaînes multi-unités puissent monétiser la flexibilité sans ajouter de risque opérationnel. Le Canada et le Mexique se développent via des formats de cafés, boulangeries et commerces de proximité qui valorisent les unités connectées compactes et la supervision IoT sur les flux de travail de réfrigération, de cuisson et de laverie.

L'Asie-Pacifique devrait afficher la croissance la plus élevée avec un TCAC de 11,63 %, portée par des marchés où les contraintes démographiques et les programmes gouvernementaux poussent vers la robotique et la supervision numérique. Le Japon continue de déployer des robots de service à grande échelle dans les formats de restauration à service complet et familial, ce qui soutient un débit plus élevé et améliore la sécurité sans augmenter les effectifs en arrière-cuisine. La Chine accroît ses investissements dans les cuisines cloud et les lignes de préparation connectées, évoluant vers une production cohérente et à haut volume sous coordination pilotée par logiciel avec des couches de données centralisées. La Corée du Sud et l'Inde diversifient la demande, tandis que les marchés d'Asie du Sud-Est comme Singapour adoptent la surveillance continue pour le HACCP et exploitent des plateformes à interface ouverte pour connecter des parcs multi-marques dans de petites empreintes. Les déploiements documentés en Asie-Pacifique montrent de grandes réductions de l'incidence des pannes d'équipements et des cycles de réparation plus rapides lorsque les parcs sont placés sous contrôle IoT unifié avec informatique en périphérie pour le basculement local.

L'Europe croît à un rythme modéré en raison d'une automatisation de base élevée dans les pays clés, mais l'évolution des pratiques de sécurité alimentaire et des normes énergétiques soutient toujours des cycles de remplacement qui favorisent les systèmes connectés. L'Allemagne donne le ton dans les fours mixtes connectés haut de gamme et le contrôle à distance des parcs, avec des plateformes OEM qui envoient des recettes standardisées, enregistrent les données HACCP et réduisent la maintenance sur site. Les fabricants d'équipements d'origine de la région intègrent également la durabilité dans la fabrication et la conception des produits, notamment l'utilisation de réfrigérants à faible potentiel de réchauffement climatique et des opérations à base d'énergie renouvelable, ce qui s'aligne sur les priorités des acheteurs dans les appels d'offres publics et privés. L'Amérique du Sud connaît une adoption régulière dans les pôles hôteliers, tandis que le Moyen-Orient et l'Afrique ajoutent de la capacité via des expansions hôtelières et de restauration collective qui associent la cuisson connectée à une surveillance centralisée pour maintenir les normes à grande échelle. Dans toutes les régions, le marché des appareils intelligents pour cuisines commerciales progresse là où les programmes de remboursement locaux, les modifications des codes de construction et les régimes de protection des données convergent avec les stratégies des chaînes pour une exécution standardisée et une conformité.

Paysage Concurrentiel

Le marché des appareils intelligents pour cuisines commerciales est modérément concentré. Il présente un mélange d'acteurs mondiaux établis et de spécialistes ciblés, les fabricants d'équipements d'origine investissant dans des piles IoT intégrées verticalement qui unifient la cuisson, le refroidissement, le lavage et la distribution des boissons sous des couches communes de données et de contrôle. Middleby a affiné son orientation stratégique en 2026 avec des mouvements de portefeuille et l'expansion continue d'Open Kitchen, une plateforme qui connecte les parcs multi-marques et prend en charge les mises à jour à distance, l'enregistrement HACCP et les diagnostics sur divers types d'appareils. L'innovation produit complète les avancées logicielles, avec des fours à haut débit et des systèmes sans conduit qui regroupent plusieurs modes de cuisson dans des empreintes plus petites tout en améliorant les performances énergétiques. La stratégie de portefeuille d'Ali Group ajoute des capacités multifonctions et des écosystèmes de formation qui aident les chefs et les exploitants à adopter des flux de travail connectés plus rapidement et avec moins de perturbations du service.

Les acteurs premium s'appuient sur l'autonomie pilotée par capteurs et l'orchestration à distance, en utilisant des plateformes centralisées pour distribuer les recettes, capturer les données de conformité et optimiser l'énergie sur les sites. Les déploiements de Rational documentent des économies substantielles grâce aux mises à jour et à la maintenance à distance, notamment moins d'interventions de techniciens et de meilleurs diagnostics avant les visites sur site. Electrolux Professional fait progresser OnE Connected pour intégrer les refroidisseurs, les fours mixtes et les lave-vaisselle dans des flux de travail HACCP automatisés avec des alertes énergétiques qui aident les exploitants à réduire la consommation évitable. La posture de sécurité passe au premier plan alors que les fabricants d'équipements d'origine et les exploitants font face à des protocoles non chiffrés et à des API insuffisamment protégées, ce qui crée de la place pour des approches de confiance zéro et la détection d'anomalies en périphérie pour protéger la propriété intellectuelle des recettes et les données opérationnelles. Les interfaces ouvertes et les plateformes de surveillance multi-marques comme Open Kitchen et KitchenConnect positionnent les acteurs établis pour réduire les frictions d'intégration et consolider la valeur autour des logiciels et des services.

Les nouveaux entrants mettent l'accent sur les architectures natives du cloud et les modèles d'abonnement qui alignent les coûts sur des améliorations de performance mesurables, telles que la disponibilité, le débit, la réduction des déchets et l'hygiène vérifiée. La gestion en cluster pour l'orchestration multi-appareils au niveau du point de vente utilise l'IA en périphérie pour des boucles de contrôle à faible latence et une observabilité centralisée pour la santé du parc et la conformité. Les partenariats autour du partage des données et des risques étendent la valeur des systèmes connectés en monétisant l'hygiène et la traçabilité vérifiées pour les avantages d'assurance et les options de financement. Sur toute la fenêtre de prévision, l'intensité concurrentielle favorisera les fournisseurs qui combinent un matériel fiable avec des logiciels robustes, une connectivité sécurisée et des modèles de service qui aident les exploitants à déployer, maintenir et améliorer continuellement à l'échelle du parc sur le marché des appareils intelligents pour cuisines commerciales.

Leaders du Secteur des Appareils Intelligents pour Cuisines Commerciales

The Middleby Corporation

Ali Group

ITW Food Equipment Group

Rational AG

Electrolux Professional AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Middleby a publié ses résultats du quatrième trimestre 2025, montrant des progrès précoces dans les nouvelles innovations en matière de glace et de boissons et un succès continu dans les Solutions de Ligne Totale pour la transformation alimentaire. Pour 2026, Middleby prévoit une croissance organique de 1 à 3 % dans la restauration commerciale et de 4 à 6 % dans la transformation alimentaire. La société a finalisé une vente résidentielle à 51 % au premier trimestre 2026 et prévoit de scinder la division de transformation alimentaire d'ici le deuxième trimestre 2026.

- Janvier 2026 : Electrolux Professional a lancé le Lave-Vaisselle Encastrable NeoBlue Touch, le premier du secteur à obtenir l'accréditation dans le cadre du Programme de Notation de la Réparabilité. Ce lave-vaisselle est doté du cycle MyEco, qui réduit la consommation d'énergie, d'eau et de produits chimiques de 40 % (260 Wh par panier) par rapport aux modèles précédents, permettant potentiellement d'économiser jusqu'à 3 000 kWh par an. Il comprend également l'application OnE Connected pour la conformité HACCP et un cycle rapide capable de traiter 65 paniers ou 1 170 assiettes par heure, augmentant la productivité de 60 %.

- Janvier 2026 : Ali Group a acquis JIPA, un fabricant de poêles multifonctions basé en République tchèque, pour étendre ses capacités dans les appareils électroniques multifonctions, notamment la cuisson sous pression, la friture, le braisage, le grillage et la cuisson sous vide. Cette acquisition complète le portefeuille d'Ali Group de plus de 110 marques et étend sa présence mondiale.

- Décembre 2025 : Middleby Corporation a finalisé la vente d'une participation de 51 % dans son activité de cuisine résidentielle à 26North Partners. La transaction, évaluée à 885 millions USD, comprenait un paiement en espèces initial de 540 millions USD et un billet de vendeur de 135 millions USD. Cette vente permet à Middleby de se concentrer sur la restauration commerciale, avec un accent sur l'automatisation et les marchés de la glace et des boissons.

Portée du Rapport Mondial sur le Marché des Appareils Intelligents pour Cuisines Commerciales

Les appareils intelligents pour cuisines commerciales sont conçus pour améliorer l'efficacité, l'automatisation et la connectivité dans les environnements professionnels de restauration. Le marché des appareils intelligents pour cuisines commerciales est segmenté par type de produit, type d'installation, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en appareils de cuisson intelligents (incluant les fours intelligents tels que les fours mixtes et à convection, les friteuses à air chaud intelligentes et les friteuses avec configurations ouvertes/sous pression et gestion intelligente de l'huile, les multicuiseurs et cuiseurs multifonctions, les grils/plaques/tables à induction intelligents, les cuisinières et plaques de cuisson intelligentes, et autres tels que les cuiseurs vapeur et les cuiseurs de précision/sous vide), les appareils de réfrigération intelligents (réfrigérateurs et congélateurs commerciaux), les appareils de laverie intelligents et les appareils à boissons intelligents (incluant les machines à café/expresso, les infuseurs de thé et les distributeurs). Par type d'installation, le marché est segmenté en unités de comptoir/compactes, unités sur pied/d'arrière-cuisine et unités encastrées/de bar arrière/d'avant-cuisine. Par utilisateur final, le marché est segmenté en chaînes de restauration rapide et décontractée, restaurants à service complet, cafés/boulangeries et chaînes de café, hôtels et complexes hôteliers, établissements institutionnels (incluant l'éducation, la santé et les entreprises) et autres (incluant les cuisines fantômes/cloud, le commerce de proximité et les stations-service, et la restauration et les événements). Par canal de distribution, le marché est segmenté en OEM direct et revendeurs/distributeurs. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché en USD pour tous les segments mentionnés ci-dessus.

| Appareils de Cuisson Intelligents | Fours Intelligents (fours mixtes, fours à convection, etc.) |

| Friteuses à Air Chaud Intelligentes et Friteuses (Ouvertes/Sous Pression ; gestion intelligente de l'huile) | |

| Multicuiseurs et Cuiseurs Multifonctions | |

| Grils/Plaques/Tables à Induction Intelligents | |

| Cuisinières et Plaques de Cuisson Intelligentes | |

| Autres (Cuiseurs Vapeur et Cuiseurs de Précision/Sous Vide) | |

| Appareils de Réfrigération Intelligents (Réfrigérateurs et Congélateurs Commerciaux) | |

| Appareils de Laverie Intelligents | |

| Appareils à Boissons Intelligents (Café/Expresso ; Infuseurs de Thé ; Distributeurs) |

| Comptoir/Compact |

| Sur Pied/Arrière-Cuisine |

| Encastré/Bar Arrière/Avant-Cuisine |

| Chaînes de Restauration Rapide et Décontractée |

| Restaurants à Service Complet |

| Cafés/Boulangeries et Chaînes de Café |

| Hôtels et Complexes Hôteliers |

| Institutionnel (Éducation, Santé, Entreprises) |

| Autres (Cuisines Fantômes/Cloud, Commerce de Proximité et Stations-Service, Restauration et Événements) |

| OEM Direct |

| Revendeurs/Distributeurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Appareils de Cuisson Intelligents | Fours Intelligents (fours mixtes, fours à convection, etc.) |

| Friteuses à Air Chaud Intelligentes et Friteuses (Ouvertes/Sous Pression ; gestion intelligente de l'huile) | ||

| Multicuiseurs et Cuiseurs Multifonctions | ||

| Grils/Plaques/Tables à Induction Intelligents | ||

| Cuisinières et Plaques de Cuisson Intelligentes | ||

| Autres (Cuiseurs Vapeur et Cuiseurs de Précision/Sous Vide) | ||

| Appareils de Réfrigération Intelligents (Réfrigérateurs et Congélateurs Commerciaux) | ||

| Appareils de Laverie Intelligents | ||

| Appareils à Boissons Intelligents (Café/Expresso ; Infuseurs de Thé ; Distributeurs) | ||

| Par Type d'Installation | Comptoir/Compact | |

| Sur Pied/Arrière-Cuisine | ||

| Encastré/Bar Arrière/Avant-Cuisine | ||

| Par Utilisateur Final | Chaînes de Restauration Rapide et Décontractée | |

| Restaurants à Service Complet | ||

| Cafés/Boulangeries et Chaînes de Café | ||

| Hôtels et Complexes Hôteliers | ||

| Institutionnel (Éducation, Santé, Entreprises) | ||

| Autres (Cuisines Fantômes/Cloud, Commerce de Proximité et Stations-Service, Restauration et Événements) | ||

| Par Canal de Distribution | OEM Direct | |

| Revendeurs/Distributeurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché des appareils intelligents pour cuisines commerciales à l'horizon 2031 ?

La taille du marché des appareils intelligents pour cuisines commerciales devrait augmenter de 11,57 milliards USD en 2026 à 18,85 milliards USD d'ici 2031 à un TCAC de 10,26 %, portée par les contraintes de main-d'œuvre, les exigences de conformité et les initiatives d'efficacité énergétique.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide ?

Les appareils de cuisson intelligents ont dominé avec une part de 38,91 % en 2025, tandis que les appareils à boissons intelligents devraient connaître la croissance la plus rapide à un TCAC de 10,45 % alors que les cafés et boulangeries standardisent une production de qualité barista.

Quels types d'installation connaîtront la croissance la plus élevée ?

Les unités de comptoir et compactes devraient connaître la croissance la plus rapide, à un TCAC de 10,83 %, car les cuisines fantômes, les stations-service et les exploitants de commerce de proximité privilégient les systèmes économes en espace, sans conduit et prêts à l'emploi.

Quels utilisateurs finaux adoptent les équipements connectés le plus rapidement ?

Les cafés, boulangeries et chaînes de café devraient enregistrer un TCAC de 10,36 % jusqu'en 2031, soutenu par l'automatisation des boissons qui améliore la cohérence et réduit le temps de formation.

Comment les réglementations influencent-elles les décisions d'achat ?

Les règles de traçabilité électronique de la FSMA 204 et les suppressions progressives des réfrigérants par l'Agence de Protection de l'Environnement accélèrent l'adoption de systèmes connectés qui prennent en charge le HACCP numérique, les réfrigérants à faible potentiel de réchauffement climatique et l'optimisation énergétique.

Quelles régions mèneront la croissance ?

L'Asie-Pacifique devrait afficher la croissance la plus élevée avec un TCAC de 11,63 %, portée par l'adoption à grande échelle de la robotique au Japon et les investissements régionaux plus larges dans les plateformes de cuisines connectées.

Dernière mise à jour de la page le: