Taille et Part du Marché des Appareils de Cuisine Résidentiels Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.36 Milliards de dollars |

| Taille du Marché (2031) | 28.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appareils de Cuisine Résidentiels Intelligents par Mordor Intelligence

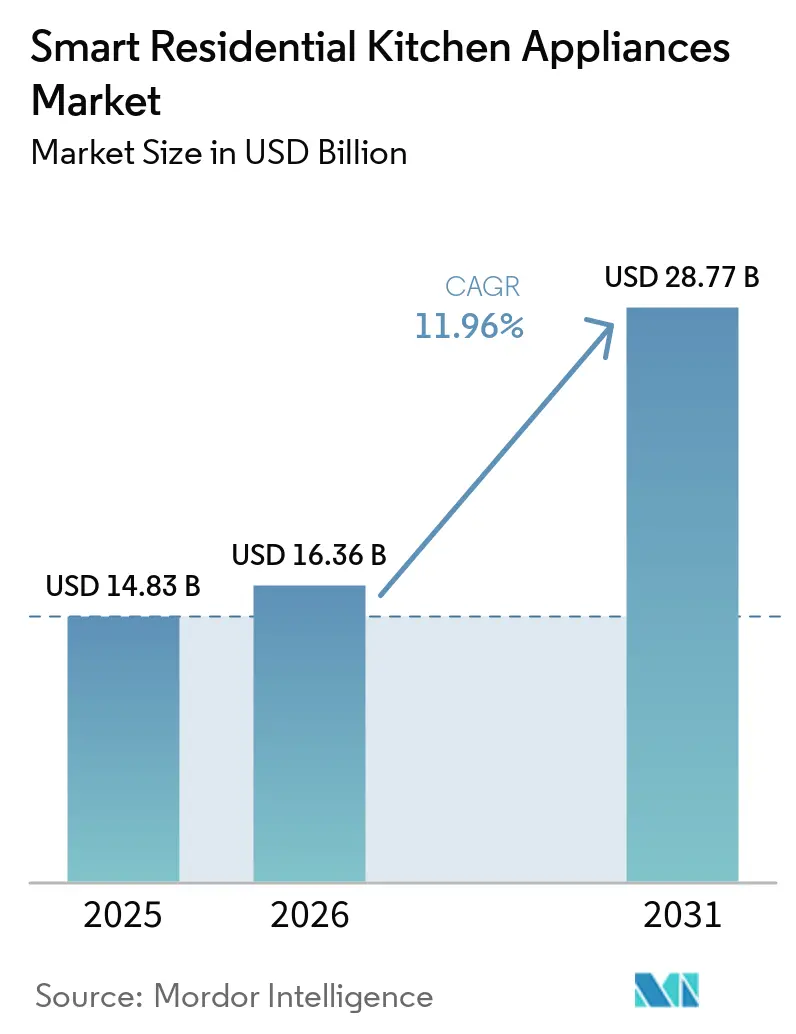

La taille du marché des appareils de cuisine résidentiels intelligents était évaluée à 14,83 milliards USD en 2025 et devrait croître de 16,36 milliards USD en 2026 pour atteindre 28,77 milliards USD d'ici 2031, à un TCAC de 11,96 % durant la période de prévision (2026-2031). Le marché des appareils de cuisine résidentiels intelligents entre dans une phase de montée en puissance, les appareils de cuisine alimentés par l'IA, l'IoT et contrôlés par application passant des gammes premium aux gammes milieu de gamme. Parallèlement, les constructeurs standardisent les suites connectées dans les nouvelles constructions pour répondre aux attentes des acheteurs et aux délais de permis. Les évolutions réglementaires mettent désormais l'accent sur la conception économe en énergie et la connectivité à faible consommation, accélérant les cycles de reconception et poussant les fournisseurs à adopter des architectures à faible consommation en veille dans l'ensemble de leurs portefeuilles sur le marché des appareils de cuisine résidentiels intelligents [1]Rédaction, « Exigences relatives aux modes veille et arrêt pour les appareils en réseau », Commission européenne, ec.europa.eu. Les appareils de cuisine contrôlés par la voix et compatibles Alexa passent de fonctionnalités complémentaires à des couches d'expérience essentielles, et les premières formes d'automatisation de cuisine intelligente coordonnent des tâches multi-appareils pour obtenir des résultats plus cohérents. Les stratégies de marque combinent de plus en plus les mises à niveau matérielles avec les mises à jour logicielles, les abonnements et les appareils contrôlés à distance pour soutenir la fidélisation et la valeur après-vente, tandis que les investissements dans la production nationale renforcent la résilience sur le marché des appareils de cuisine résidentiels intelligents.

Principaux Enseignements du Rapport

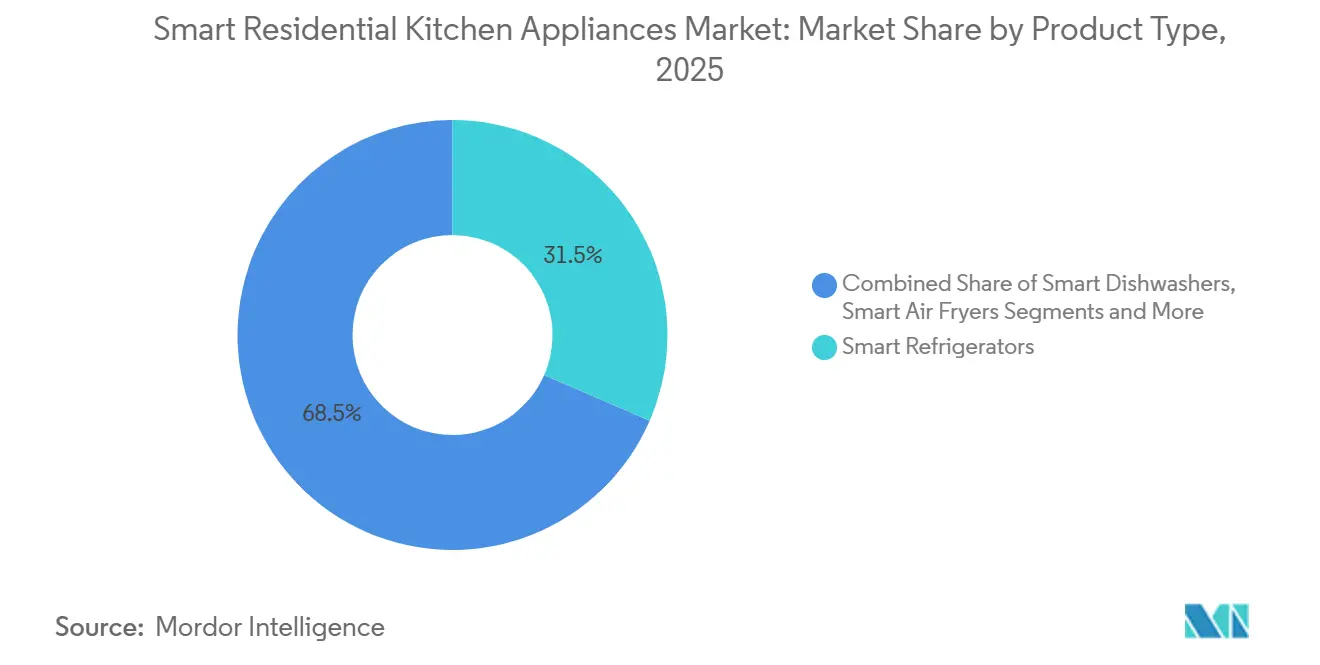

- Par type de produit, les réfrigérateurs intelligents ont dominé avec une part de revenus de 31,53 % en 2025 sur le marché des appareils de cuisine résidentiels intelligents ; les plaques de cuisson et tables de cuisson intelligentes devraient se développer à un TCAC de 12,45 % jusqu'en 2031.

- Par type d'installation, les modèles autoportants représentaient 65,62 % de la part des revenus en 2025 sur le marché des appareils de cuisine résidentiels intelligents, et les modèles encastrés devraient croître à un TCAC de 12,53 % jusqu'en 2031.

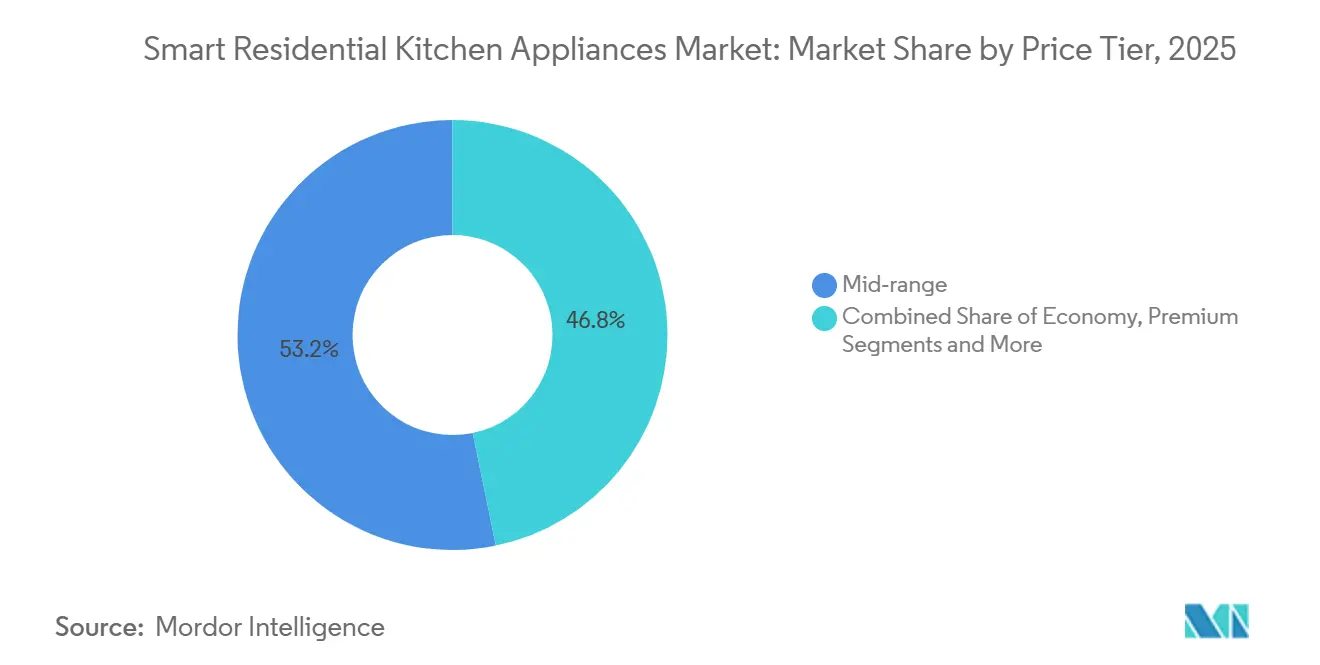

- Par niveau de prix, le milieu de gamme a capté 53,23 % de la valeur 2025 sur le marché des appareils de cuisine résidentiels intelligents, et le segment premium devrait progresser à un TCAC de 12,27 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques représentaient 43,92 % de la part de marché en 2025 sur le marché des appareils de cuisine résidentiels intelligents, et les canaux en ligne devraient croître à un TCAC de 12,88 % jusqu'en 2031.

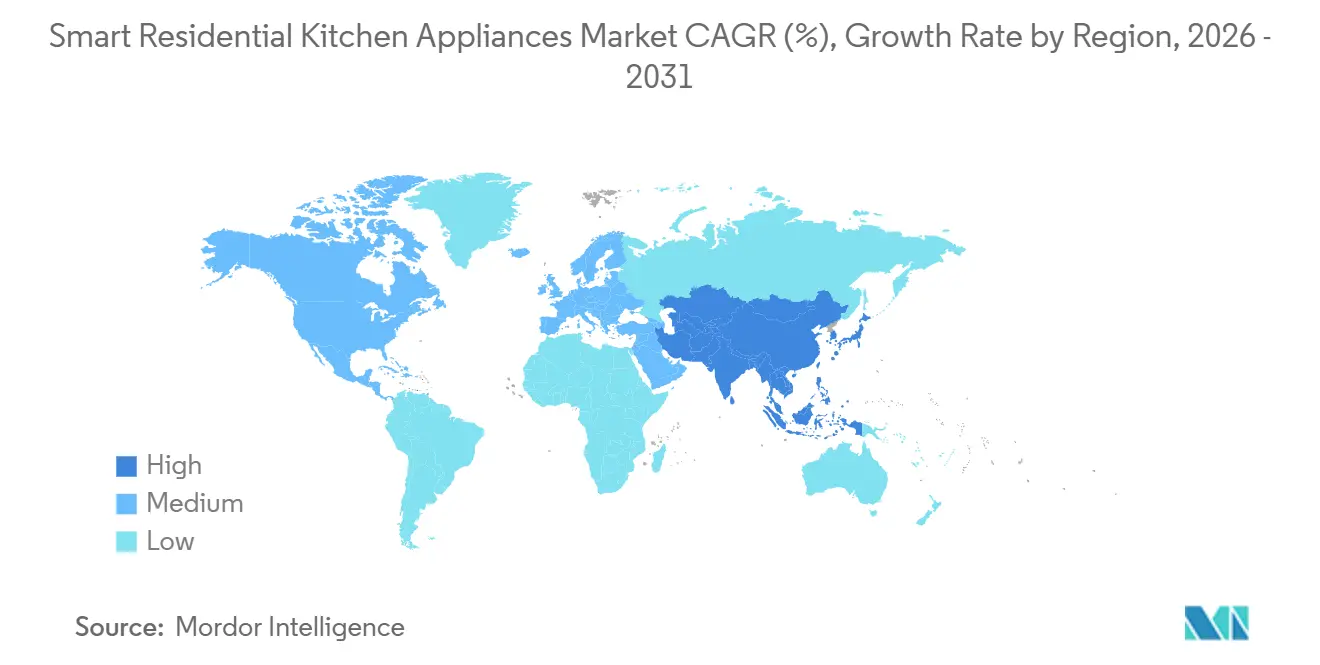

- Par géographie, la région Asie-Pacifique représentait 31,54 % de la part de marché en 2025 sur le marché des appareils de cuisine résidentiels intelligents, et l'Asie-Pacifique mène la croissance avec un TCAC de 13,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Appareils de Cuisine Résidentiels Intelligents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'adoption rapide de la maison intelligente et l'omniprésence du Wi-Fi accélèrent l'adoption de la cuisine connectée | +2.8% | Mondial, porté par l'Amérique du Nord, l'Asie développée et l'Europe | Moyen terme (2-4 ans) |

| Les obligations d'efficacité énergétique et les remises stimulent les remplacements intelligents premium | +2.1% | Europe (écoconception de l'Union européenne), Amérique du Nord (incitations étatiques) | Court terme (≤ 2 ans) |

| Les assistants vocaux et la commodité des applications modifient les critères d'achat | +1.9% | Mondial, le plus élevé dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La rénovation de cuisine premium et l'intégration encastrée stimulent les grands appareils intelligents | +2.4% | Amérique du Nord, Europe occidentale, États du CCG | Moyen terme (2-4 ans) |

| La standardisation Matter/Thread réduit les frictions d'installation et le verrouillage fournisseur | +1.3% | Amérique du Nord, Europe, et l'Asie-Pacifique plus lentement. | Long terme (≥ 4 ans) |

| Les appareils interactifs avec le réseau et capables de réponse à la demande génèrent des économies sur les services publics | +1.5% | Europe, Californie, Grande-Bretagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption Rapide de la Maison Intelligente et l'Omniprésence du Wi-Fi Accélèrent l'Adoption de la Cuisine Connectée

La connectivité grand public et les programmes des constructeurs font évoluer le marché des appareils de cuisine résidentiels intelligents des mises à niveau ponctuelles vers des déploiements standardisés dans les nouvelles constructions, ce qui accélère l'exposition aux appareils de cuisine alimentés par l'IA pour les primo-acheteurs. Les fournisseurs développent des appareils de cuisine contrôlés par application et des modèles d'adhésion qui regroupent la surveillance, le réapprovisionnement automatique et le service dans des forfaits mensuels pour renforcer l'engagement après la vente initiale. Les partenariats qui relient les réfrigérateurs et les garde-manger aux commandes convertissent l'inventaire basé sur la caméra en réapprovisionnement pratique, approfondissant l'utilité des appareils de cuisine IoT dans les routines quotidiennes. La réglementation au Royaume-Uni exige désormais une transparence en matière de sécurité et des fenêtres de support mises à jour pour les appareils connectés, réduisant l'incertitude du cycle de vie pour les appareils contrôlés à distance sur le marché des appareils de cuisine résidentiels intelligents [2]Équipe de conseil, « Loi sur la sécurité des produits et l'infrastructure des télécommunications », Gouvernement du Royaume-Uni, gov.uk. Les assistants de marque évoluent vers une conversation naturelle, et les appareils de cuisine contrôlés par Alexa et par la voix deviennent plus faciles à utiliser pour les tâches de cuisine et de nettoyage, ce qui améliore la satisfaction des acheteurs qui souhaitent moins de complexité d'installation.

Les Obligations d'Efficacité Énergétique et les Remises Stimulent les Remplacements Intelligents Premium

Les limites de mode veille de la Commission européenne pour 2025 poussent les marques à reconcevoir les produits connectés autour de communications à faible consommation et d'une logique de réveil prédictive, ce qui réduit la consommation en veille et s'aligne sur les programmes orientés réseau dans les régions clés. L'article 14a allemand exige la contrôlabilité des appareils à forte charge et offre des réductions de redevances pour les appareils capables de décaler ou de limiter leur consommation pendant les périodes de pointe, ce qui renforce l'argumentaire économique pour la mise à niveau de certaines cuisinières et fours sur le marché des appareils de cuisine résidentiels intelligents. Les fonctionnalités de programmation énergétique qui font fonctionner les cycles pendant les fenêtres à forte production d'énergie renouvelable ou à bas prix démontrent des économies mesurées dans des projets pilotes associant politique et innovation logicielle. Les programmes de soutien à la demande en Californie valident également les voies d'inscription pour les appareils connectés, même si la sensibilisation reste un facteur limitant pour une large participation des ménages. Ensemble, ces mesures raccourcissent les horizons de retour sur investissement pour les modèles efficaces et prêts pour le réseau, et favorisent les portefeuilles qui traitent les appareils de cuisine IoT comme des actifs réactifs plutôt que comme des charges statiques.

Les Assistants Vocaux et la Commodité des Applications Modifient les Critères d'Achat

Le comportement des consommateurs est centré sur des résultats plus simples en cuisine, c'est pourquoi les marques améliorent les conseils et automatisent les étapes routinières grâce à des fonctionnalités d'automatisation de cuisine intelligente qui dissimulent la complexité derrière des interactions naturelles. Les produits phares de 2026 illustrent comment le logiciel optimise l'extraction, le chauffage et la synchronisation en temps réel, ce qui valide un discours premium pour les passionnés et les familles actives qui souhaitent des résultats prévisibles. Les appareils de cuisine sans contact facilitent l'utilisation quotidienne en réduisant l'effort physique grâce à des actionneurs de proximité et à effleurement, maintenant les surfaces plus propres. L'attention portée à ce détail favorise l'adoption chez les utilisateurs plus âgés. Les appareils de cuisine contrôlés par la voix suppriment la navigation dans les menus en traduisant des commandes en langage naturel en séquences et paramètres précis pour les fours, les tables de cuisson et les lave-vaisselle sur l'ensemble du marché des appareils de cuisine résidentiels intelligents. À mesure que les acheteurs grand public bénéficient d'une commodité immédiate grâce aux appareils de cuisine contrôlés par application et aux assistants, la logique de mise à niveau se propage des appareils individuels aux routines multi-appareils qui s'alignent sur une expérience de cuisine intégrée à la maison intelligente.

Les Appareils Interactifs avec le Réseau et Capables de Réponse à la Demande Génèrent des Économies sur les Services Publics

La feuille de route des normes de Grande-Bretagne établit une communication bidirectionnelle et des protocoles ouverts pour les appareils économes en énergie plus tard dans la décennie, ce qui positionne les ménages pour contribuer aux marchés de flexibilité. Les programmes d'agrégation en Californie et en Europe enrôlent déjà des ressources distribuées et commencent à inclure les appareils de cuisine aux côtés des systèmes CVC et de chauffage de l'eau à mesure que la coordination s'améliore. L'article 14a allemand plafonne la consommation des plaques à induction pendant les périodes de pointe tout en préservant la plupart des fonctionnalités et en offrant des réductions de redevances de réseau, alignant les incitations des utilisateurs sur la stabilité du réseau et renforçant la valeur des modèles contrôlables sur le marché des appareils de cuisine résidentiels intelligents. Les boîtes à outils internationales décrivent comment les appareils prêts pour la réponse à la demande peuvent réduire la consommation d'électricité en cuisine lorsqu'ils sont associés à des tarifs dynamiques et à une participation automatisée, indiquant un potentiel à long terme à mesure que l'inscription s'améliore. À mesure que les services publics simplifient les inscriptions et améliorent la transparence des crédits, l'adoption peut augmenter dans les catégories courantes, élargissant les économies pratiques pour les ménages qui utilisent des appareils contrôlés à distance pour la cuisine et le nettoyage de routine.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts initiaux et de cycle de vie élevés par rapport aux alternatives conventionnelles | -2.3% | Mondial, aigu en Amérique latine, en Asie du Sud et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Les risques liés à la confidentialité des données et à la cybersécurité freinent l'adoption | -1.4% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Le risque de fin de vie des applications et des micrologiciels érode l'utilité et la valeur de revente | -1.1% | Mondial, protections réglementaires au Royaume-Uni, émergentes ailleurs | Moyen terme (2-4 ans) |

| Le support après-vente et logiciel fragmenté augmente les retours et le taux d'attrition | -0.9% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux et de Cycle de Vie Élevés par Rapport aux Alternatives Conventionnelles

Les primes de prix pour les modèles connectés et les mises à niveau électriques pour les systèmes à induction augmentent la mise de fonds initiale dans de nombreux foyers, ce qui ralentit la conversion à court terme dans les régions disposant d'un parc immobilier ancien. Des études de terrain montrent une incidence plus élevée de problèmes pour les modèles connectés que pour leurs homologues non connectés, entraînant des coûts de service qui érodent les économies lorsque les fenêtres de support de mise à jour sont courtes [3]Équipe de recherche, « Fiabilité et satisfaction des appareils électroménagers aux États-Unis 2025 », J.D. Power, jdpower.com. Les détaillants proposent des garanties prolongées et une maintenance par abonnement pour réduire l'incertitude. Pourtant, ces compléments augmentent les totaux sur la durée de vie et suscitent des hésitations chez les acheteurs sensibles aux prix sur le marché des appareils de cuisine résidentiels intelligents. La transparence des politiques sur les durées minimales de support, ainsi qu'une meilleure installation et fiabilité, peuvent réduire les préoccupations liées au coût total pour les ménages envisageant de migrer vers des appareils de cuisine IoT lors de leur prochain cycle de mise à niveau. Dans l'intervalle, les acheteurs privilégient la fiabilité et l'efficacité énergétique dans les catégories principales et retardent les fonctionnalités plus avancées jusqu'à ce que l'économie s'aligne sur les budgets.

Les Risques liés à la Confidentialité des Données et à la Cybersécurité Freinent l'Adoption

L'exposition à la sécurité reste un point de friction, car les tentatives d'exploitation à grande échelle continuent de cibler les appareils IoT grand public, et chaque nouvel appareil ajoute de nouveaux chemins d'accès au réseau domestique. Des événements DDoS récents à fort volume, attribués à des routeurs et des appareils connectés compromis, soulignent le risque systémique qui s'étend au-delà de l'informatique classique. Les régulateurs au Royaume-Uni exigent désormais la transparence concernant la collecte de données et les mises à jour des micrologiciels pour les appareils compatibles Wi-Fi, ce qui vise à rétablir la confiance. La loi sur la résilience cybernétique de l'Union européenne entre en vigueur avec des exigences de pratiques de conception sécurisée, de chiffrement et de correction, ce qui augmentera les coûts de conformité mais devrait standardiser les niveaux de référence sur l'ensemble du marché des appareils de cuisine résidentiels intelligents. Au fil du temps, les marques qui traitent davantage de données localement et divulguent clairement leurs pratiques de gestion peuvent se différencier sur la confidentialité pour les acheteurs évaluant les appareils de cuisine contrôlés par la voix et les appareils de cuisine contrôlés par application.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plaques de Cuisson Émergent comme la Catégorie à la Croissance la Plus Rapide face à la Demande de Cuisson de Précision

Les réfrigérateurs intelligents détenaient 31,53 % de la part du marché des appareils de cuisine résidentiels intelligents en 2025 et ont guidé les décisions d'achat grâce à la visibilité des aliments par caméra, au suivi des dates de péremption et aux liens directs vers le réapprovisionnement. Les plaques de cuisson et tables de cuisson intelligentes affichent le TCAC le plus rapide à 12,45 % jusqu'en 2031, l'induction s'associant à des capteurs de précision et à une ventilation intégrée pour offrir plus de contrôle dans les cuisines compactes sur le marché des appareils de cuisine résidentiels intelligents. En 2026, une table de cuisson à induction avec extracteur intégré a combiné une plaque de cuisson avec une aspiration de 720 m³/h dans un seul appareil, atteignant une efficacité A+, supprimant le besoin de hottes séparées et libérant de l'espace [4]Rédaction des actualités, « Lave-vaisselle Bespoke AI et table de cuisson à induction avec extracteur », Samsung Global Newsroom, news.samsung.com. Les plaques de cuisson premium détectent désormais automatiquement les dimensions des ustensiles de cuisine et stabilisent les températures cibles pour éviter les brûlures ou les débordements, ce qui aide les cuisiniers moins expérimentés à réussir plus souvent. Les fours et micro-ondes ajoutent des caméras intégrées et la reconnaissance par IA pour recommander des modes de précision pour les plats courants, rendant les techniques avancées accessibles dans les routines quotidiennes. Les lave-vaisselle bénéficient d'une logique de lavage adaptative et de capteurs alimentés par l'IA qui réduisent la consommation d'eau et d'énergie, diminuent le prélavage et raccourcissent les cycles, améliorant la satisfaction sur le marché des appareils de cuisine résidentiels intelligents.

Les petits appareils étendent la connectivité et les conseils aux rituels quotidiens, et cet effet d'entraînement élargit la pertinence au-delà des grands appareils électroménagers. Les friteuses à air à double zone synchronisent les temps de fin entre les compartiments pour améliorer la coordination des repas. Parallèlement, les systèmes d'expresso premium ajustent la mouture et le débit en temps réel en fonction des lectures de résistance, réduisant les approximations. Les capteurs, l'intelligence embarquée et les interfaces simplifiées améliorent les taux de réussite pour les utilisateurs novices, ce qui encourage l'engagement répété et la fidélité à la marque sur le marché des appareils de cuisine résidentiels intelligents. À mesure que les plaques de cuisson s'accélèrent, les dépenses se rééquilibrent progressivement en s'éloignant de la domination historique des réfrigérateurs vers des catégories qui offrent des gains de performance concrets lors de la préparation et du nettoyage sur le marché des appareils de cuisine résidentiels intelligents.

Par Type d'Installation : Les Modèles Encastrés Dépassent les Modèles de Comptoir Malgré une Base Plus Petite

Les modèles autoportants ont dominé en 2025, avec une part de 65,62 %, les acheteurs privilégiant des rénovations plus simples et des coûts initiaux plus faibles, tandis que les modèles encastrés représentaient 34,38 % de la valeur cette année-là. Les modèles encastrés devraient développer le marché des appareils de cuisine résidentiels intelligents à un TCAC de 12,53 % jusqu'en 2031, dépassant les modèles autoportants à mesure que les rénovations premium et les nouvelles constructions standardisent les designs intégrés. Les nouvelles suites encastrées associent des compresseurs efficaces, des fours de précision et une induction intégrée à la hotte avec une commande unifiée qui soutient une expérience de cuisine intégrée à la maison intelligente sans changer d'application. Les présentations multimarques proposent des options en couches, des finitions milieu de gamme fiables aux finitions premium, tout en maintenant des découpes et des commandes cohérentes pour faciliter la planification. Dans les développements haut de gamme du Golfe, les constructeurs ciblent des cuisines encastrées cohérentes comme référence pour la vie connectée, élevant ainsi la visibilité des appareils de cuisine alimentés par l'IA dans les projets ambitieux.

Les modèles autoportants restent essentiels sur les marchés à forte proportion de locations et dans les régions où la reconception des armoires est coûteuse, ce qui maintient de larges points d'accès pour le marché des appareils de cuisine résidentiels intelligents. Les fournisseurs réduisent le risque d'installation pour les modèles encastrés en fournissant des guides d'ajustement plus clairs et des kits modulaires qui raccourcissent les temps d'arrêt, rendant le parcours de la planification à la livraison plus prévisible. À mesure que la connectivité se répand uniformément dans les deux formats, les acheteurs choisissent en fonction de la disposition de la pièce et du calendrier de rénovation plutôt que des différences de fonctionnalités, ce qui soutient un glissement mesuré de la composition vers les modèles encastrés. Il en résulte des gains réguliers pour les designs intégrés dans les nouvelles constructions, tandis que les modèles autoportants ancrent les remplacements dans le parc immobilier existant sur le marché des appareils de cuisine résidentiels intelligents.

Par Niveau de Prix : Le Segment Premium s'Accélère à Mesure que l'IA Justifie les Différentiels de Prix

Le milieu de gamme a capté 53,23 % de la valeur 2025, les marques ayant intégré le Wi-Fi, le contrôle par application et l'intégration vocale à des prix accessibles sur l'ensemble du marché des appareils de cuisine résidentiels intelligents. Le segment premium devrait développer la taille du marché des appareils de cuisine résidentiels intelligents à un TCAC de 12,27 % jusqu'en 2031, la personnalisation, les capteurs avancés et les services d'écosystème justifiant des prix plus élevés. Les systèmes de café haut de gamme et les cuiseurs de précision illustrent comment le contrôle en temps réel et les flux de travail guidés peuvent réduire l'effort tout en atteignant des résultats de niveau barista ou chef. Les suites premium se connectent également à des services d'abonnement pour la maintenance proactive et les consommables, ce qui fait évoluer les relations avec les acheteurs des ventes ponctuelles vers une valeur continue sur le marché des appareils de cuisine résidentiels intelligents. Les gammes de luxe maintiennent des marges élevées grâce au design et aux matériaux, et elles renforcent le leadership en associant des expériences soignées à l'intégration de la maison intelligente et aux commandes de cuisine pour des installations de prestige.

La pression concurrentielle sur les prix persiste dans le segment d'entrée de gamme, les marques chinoises tirant parti des chaînes d'approvisionnement locales pour ajouter de la connectivité sans primes élevées, ce qui oblige les acteurs établis à se différencier par la fiabilité et le service. Le secteur des appareils de cuisine résidentiels intelligents maintient donc un parcours de mise à niveau par niveaux, avec des gammes axées sur la valeur introduisant la connectivité et des gammes premium ajoutant des couches d'automatisation qui stimulent la volonté de payer. À mesure que les écosystèmes se consolident autour de quelques plateformes de contrôle, les fournisseurs premium peuvent défendre leurs positions en combinant le design industriel, l'intelligence embarquée et le contenu qui maintient l'utilisation quotidienne fraîche. Sur l'horizon de prévision, la croissance premium complète un milieu de gamme stable, et ensemble ils façonnent une échelle équilibrée pour les ménages qui modernisent leurs cuisines par phases sur le marché des appareils de cuisine résidentiels intelligents.

Par Canal de Distribution : Le Canal en Ligne Progresse Fortement à Mesure que les Abonnements et les Outils de Réalité Augmentée Remodèlent les Parcours d'Achat

Les magasins multimarques représentaient 43,92 % de la valeur 2025, les démonstrations en magasin, l'installation groupée et la disponibilité immédiate restant des facteurs décisifs sur le marché des appareils de cuisine résidentiels intelligents. Les canaux en ligne devraient croître à un TCAC de 12,88 % jusqu'en 2031, soutenus par du contenu riche, des financements et des outils de planification en ligne qui réduisent le risque de retour pour les achats encastrés. Les adhésions de marque incluant la surveillance des colis, le réapprovisionnement automatique et la couverture étendue convertissent les transactions ponctuelles en relations récurrentes sur les suites connectées. Les aperçus en réalité augmentée et les outils de placement réduisent les risques d'inadéquation pour les armoires et les installations, rendant la commande en ligne plus pratique pour les agencements intégrés nécessitant des mesures précises sur le marché des appareils de cuisine résidentiels intelligents. Les showrooms jouent toujours un rôle clé pour les modèles encastrés premium en permettant aux acheteurs d'évaluer l'alignement des finitions et des commandes avant de s'engager dans un achat de suite complète.

Les acheteurs omnicanaux qui effectuent des recherches sur les points de contact numériques et physiques ont tendance à finaliser les achats complexes avec plus de confiance lorsque les stocks et les prix sont cohérents sur toutes les plateformes. Les fournisseurs combinent des vitrines directes aux consommateurs avec des places de marché pour élargir leur portée, puis utilisent des abonnements et des mises à jour pour soutenir la fidélisation sur le marché des appareils de cuisine résidentiels intelligents. À mesure que la logistique et la planification des services se synchronisent, les options en ligne et en magasin se complètent plutôt qu'elles ne se font concurrence, ce qui soutient une part croissante de l'exécution numérique sur la fenêtre de prévision.

Analyse Géographique

L'Asie-Pacifique a dominé avec une part de 31,54 % en 2025 et devrait croître à un TCAC de 13,63 % jusqu'en 2031, soutenue par une fabrication à grande échelle, une adoption rapide du commerce électronique et la préférence des acheteurs urbains pour la cuisine et le nettoyage connectés. Le marché des appareils de cuisine résidentiels intelligents dans la région bénéficie d'espaces de vie compacts, où l'induction, la ventilation intégrée et les commandes de cuisine intégrées à la maison intelligente améliorent la convivialité. En Inde, les appareils de cuisine ont capté une part significative des ventes de la catégorie intelligente en 2026, la connectivité Wi-Fi gagnant du terrain dans les modèles grand public grâce à des partenariats et à l'expansion des canaux. Les acheteurs vieillissants du Japon apprécient le fonctionnement mains libres et les conseils simplifiés, et les feuilles de route produits ajoutent une gestion proactive des aliments et des fonctionnalités de sécurité adaptées pour réduire la complexité des routines. À mesure que les marques mondiales et régionales co-investissent dans du contenu et des services localisés, le marché des appareils de cuisine résidentiels intelligents consolide sa position de leader en Asie-Pacifique pour la période de prévision.

L'Amérique du Nord maintient une croissance à deux chiffres à partir d'une base mature, les fabricants élargissant leur capacité nationale et tirant parti des relations avec les constructeurs pour intégrer des suites connectées dans les nouvelles constructions. Un accord d'approvisionnement à long terme avec un constructeur de premier plan souligne comment les pipelines de construction peuvent accélérer les déploiements et lisser les cycles de remplacement sur le marché des appareils de cuisine résidentiels intelligents. Les écosystèmes qui associent les appareils aux assistants, au contenu et au réapprovisionnement augmentent la valeur des bases installées, renforçant la fidélisation et encourageant les mises à niveau inter-catégories. Les programmes côté demande en Californie inscrivent des appareils réactifs via des agrégateurs, montrant comment la politique peut créer une valeur parallèle sur les marchés de l'énergie pour les ménages qui s'inscrivent. Comme les principaux cycles de remplacement des grands appareils restent longs, les constructeurs, les partenariats avec les services publics et les offres d'abonnement forment de nouveaux points d'entrée qui maintiennent la résilience de l'adoption sur le marché des appareils de cuisine résidentiels intelligents.

L'Europe affiche un élan robuste avec une politique unifiée, de solides marques locales et un code de conduite croissant pour les appareils économes en énergie qui favorise l'interopérabilité et la transparence du marché. Les limites de mode veille en vigueur depuis 2025 favorisent la connectivité à faible consommation et les stratégies de réveil prédictif qui réduisent la consommation en veille et informent les choix de SoC. L'article 14a allemand et la feuille de route des normes du Royaume-Uni alignent les incitations des ménages sur les priorités du réseau, ce qui stimule la demande de modèles contrôlables sur le marché des appareils de cuisine résidentiels intelligents. Des exemples de produits mettent en évidence des flux de travail pratiques basés sur l'IA et les agents qui coordonnent les fours, les tables de cuisson et même les systèmes d'expresso via des invites conversationnelles pour simplifier les étapes de cuisine. Au-delà des plus grandes régions, les projets premium dans le Golfe standardisent les cuisines connectées et encastrées dans le cadre de plans de vie intelligente plus larges, élevant la visibilité des appareils de cuisine alimentés par l'IA dans les nouveaux ensembles résidentiels.

Paysage Concurrentiel

La concurrence équilibre le verrouillage de l'écosystème avec l'ouverture sur l'ensemble du marché des appareils de cuisine résidentiels intelligents, et les stratégies les plus efficaces combinent désormais les lancements matériels avec les mises à jour logicielles, les adhésions et le contenu. L'intégration verticale exploite des assistants propriétaires sur les réfrigérateurs, les fours et les lave-vaisselle pour coordonner les conseils, le réapprovisionnement et l'entretien, ce qui approfondit l'engagement après l'achat. L'ouverture s'articule autour de normes telles que Matter et Thread, où les marques s'engagent sélectivement pour réduire les frictions d'installation tout en conservant la différenciation grâce à des fonctionnalités d'application premium. La vélocité des lancements de produits a augmenté, et l'exécution en matière de durabilité, de fiabilité logicielle et de service a désormais plus de poids que les victoires de fonctionnalités isolées sur le marché des appareils de cuisine résidentiels intelligents.

Des actions concrètes illustrent comment les acteurs leaders associent matériel et logiciel. En 2026, une plateforme d'IA agentique a émergé pour orchestrer la cuisson multi-appareils et traduire les objectifs des utilisateurs en étapes chronométrées sur les fours et les tables de cuisson, signalant un passage du contrôle des appareils à la gestion des flux de travail sur le marché des appareils de cuisine résidentiels intelligents. Un grand acteur américain a introduit un four mural à convection intelligent avec une caméra qui reconnaît les aliments et permet des modes de précision via la saisie vocale, réduisant la dépendance aux serveurs cloud lors de l'utilisation quotidienne. Les systèmes d'expresso qui ajustent la mouture en cours d'extraction en fonction de la résistance réduisent l'écart de compétences et élargissent l'attrait premium pour les passionnés qui valorisent la cohérence.

Les challengers utilisent l'approvisionnement local en semi-conducteurs et la fabrication à grande échelle pour réduire les prix d'entrée tout en maintenant la connectivité de base, ce qui élève la barre pour les acteurs établis afin de se concurrencer sur le design industriel et les écosystèmes de confiance. Les certifications de durabilité et les prix de design servent de signaux en Europe, où la reconnaissance pour la performance énergétique et l'expérience utilisateur centrée sur l'utilisateur soutient la sélection de marque. Les abonnements tels que la maintenance proactive et le réapprovisionnement automatique transforment l'engagement après-vente en revenus prévisibles, augmentant les coûts de changement et déplaçant la concurrence vers une focalisation sur la valeur à vie sur le marché des appareils de cuisine résidentiels intelligents. Les partenariats entre les grands fabricants d'appareils et les spécialistes du logiciel accélèrent le développement des fonctionnalités d'assistant sans reconstruire les piles d'apprentissage automatique de zéro, aidant les équipes à livrer des conseils fiables plus rapidement dans un environnement de cuisine intégrée à la maison intelligente.

Leaders du Secteur des Appareils de Cuisine Résidentiels Intelligents

Samsung Electronics

LG Electronics

Whirlpool Corporation

Haier Smart Home (dont GE Appliances)

BSH Hausgeräte

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : LG Electronics a dévoilé sa suite de cuisine encastrée LG à EuroCucina 2026, comprenant des réfrigérateurs à compresseur inverseur AI de classe A, des fours à caméra avec technologie de reconnaissance alimentaire AI Gourmet, et des tables de cuisson à induction intégrées à la hotte ayant remporté le prix iF Design Award 2026. La suite permet un contrôle SmartThings transparent sur tous les appareils, ciblant les rénovateurs premium en Europe à la recherche de solutions optimisées en énergie et axées sur le design.

- Avril 2026 : Samsung Electronics a lancé trois appareils Bespoke AI : le réfrigérateur-congélateur Bespoke AI Single 1Door avec refroidissement précis AI qui ajuste automatiquement les cycles de dégivrage via SmartThings ; le lave-vaisselle Bespoke AI avec capteur de turbidité AI Wash éliminant le prélavage ; et la table de cuisson à induction avec extracteur combinant cuisson et ventilation à 720 m³/h d'aspiration et une efficacité A+. Ces produits renforcent la stratégie de Samsung consistant à intégrer une logique d'apprentissage automatique dans le matériel pour s'adapter aux schémas d'utilisation réels.

- Avril 2026 : Beko a présenté son portefeuille multimarques à EuroCucina 2026, comprenant le four WCollection de Whirlpool avec la technologie Cook4 pour quatre plats simultanés sans transfert de saveurs, la plateforme de gestion de l'énergie et de l'eau HomeWhiz de Beko, et la réfrigération VitalCare de Hotpoint avec un éclairage à trois tons pour préserver les antioxydants. L'exposition a souligné la stratégie de Beko consistant à répondre à divers niveaux de revenus tout en maintenant le leadership en matière de durabilité.

- Mars 2026 : GE Appliances a introduit le four mural à convection intelligent avec assistant de cuisson, fabriqué dans son usine de LaFayette, en Géorgie, suite à une expansion de 180 millions USD. Le four est doté de CookCam AI pour la reconnaissance des aliments, du réglage de la température et du temps par commande vocale, et de modes de cuisson de précision ; le lancement s'inscrit dans le cadre du vaste investissement manufacturier américain de 3 milliards USD de GE pour 2025-2029.

Portée du Rapport Mondial sur le Marché des Appareils de Cuisine Résidentiels Intelligents

Les appareils de cuisine résidentiels intelligents sont conçus pour une meilleure convivialité, visant à éliminer le besoin de travail manuel. Le marché des appareils de cuisine intelligents est très fragmenté.

Le rapport sur le marché mondial des appareils de cuisine résidentiels intelligents est segmenté par type de produit (réfrigérateurs intelligents, micro-ondes et fours intelligents, plaques de cuisson et tables de cuisson intelligentes, lave-vaisselle intelligents, mixeurs et robots culinaires intelligents, friteuses à air intelligentes, machines à café intelligentes, multicuiseurs intelligents, grille-pain intelligents, autres), type d'installation (encastré, de comptoir / autoportant), niveau de prix (économique, milieu de gamme, premium, luxe), canal de distribution (magasins multimarques, points de vente exclusifs de marque, en ligne, autres canaux de distribution), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Réfrigérateurs Intelligents |

| Micro-ondes et Fours Intelligents |

| Plaques de Cuisson et Tables de Cuisson Intelligentes |

| Lave-vaisselle Intelligents |

| Mixeurs et Robots Culinaires Intelligents |

| Friteuses à Air Intelligentes |

| Machines à Café Intelligentes |

| Multicuiseurs Intelligents |

| Grille-pain Intelligents |

| Autres (Hottes, Bouilloires) |

| Encastré |

| De Comptoir / Autoportant |

| Économique |

| Milieu de Gamme |

| Premium |

| Luxe |

| Magasins Multimarques |

| Points de Vente Exclusifs de Marque |

| En Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Réfrigérateurs Intelligents | |

| Micro-ondes et Fours Intelligents | ||

| Plaques de Cuisson et Tables de Cuisson Intelligentes | ||

| Lave-vaisselle Intelligents | ||

| Mixeurs et Robots Culinaires Intelligents | ||

| Friteuses à Air Intelligentes | ||

| Machines à Café Intelligentes | ||

| Multicuiseurs Intelligents | ||

| Grille-pain Intelligents | ||

| Autres (Hottes, Bouilloires) | ||

| Par Type d'Installation | Encastré | |

| De Comptoir / Autoportant | ||

| Par Niveau de Prix | Économique | |

| Milieu de Gamme | ||

| Premium | ||

| Luxe | ||

| Par Canal de Distribution | Magasins Multimarques | |

| Points de Vente Exclusifs de Marque | ||

| En Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des appareils de cuisine résidentiels intelligents en 2026 et la valeur projetée pour 2031 ?

La taille du marché des appareils de cuisine résidentiels intelligents est de 16,36 milliards USD en 2026 et devrait atteindre 28,77 milliards USD d'ici 2031 à un TCAC de 11,96 %.

Quel segment de produit est actuellement en tête, et lequel connaît la croissance la plus rapide ?

Les réfrigérateurs intelligents ont dominé avec 31,53 % des revenus en 2025, tandis que les plaques de cuisson et tables de cuisson intelligentes devraient afficher le TCAC le plus rapide à 12,45 % jusqu'en 2031.

Quelle région contribue le plus à la croissance à court terme ?

L'Asie-Pacifique mène avec une part de 31,54 % en 2025 et devrait croître à un TCAC de 13,63 % jusqu'en 2031, portée par l'échelle de fabrication et l'adoption connectée.

Comment les marques se différencient-elles au-delà des caractéristiques matérielles ?

Les fournisseurs combinent les conseils par IA, les abonnements pour le service et le réapprovisionnement, et la connectivité basée sur des normes pour accroître l'engagement et la valeur à vie sur les suites.

Quel rôle joueront les programmes de réseau pour les cuisines connectées d'ici 2031 ?

Les normes en Europe et les programmes des services publics en Amérique du Nord élargissent les voies d'inscription pour les appareils contrôlables, ce qui peut créer de la valeur pour les ménages qui s'inscrivent.

Quels canaux d'achat se développent le plus rapidement pour les grands appareils ?

Les canaux en ligne devraient croître à un TCAC de 12,88 % grâce à un meilleur contenu, des financements et des outils de planification qui réduisent les risques de retour pour les installations intégrées.

Dernière mise à jour de la page le: