Taille et part du marché des appareils électroménagers encastrés résidentiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

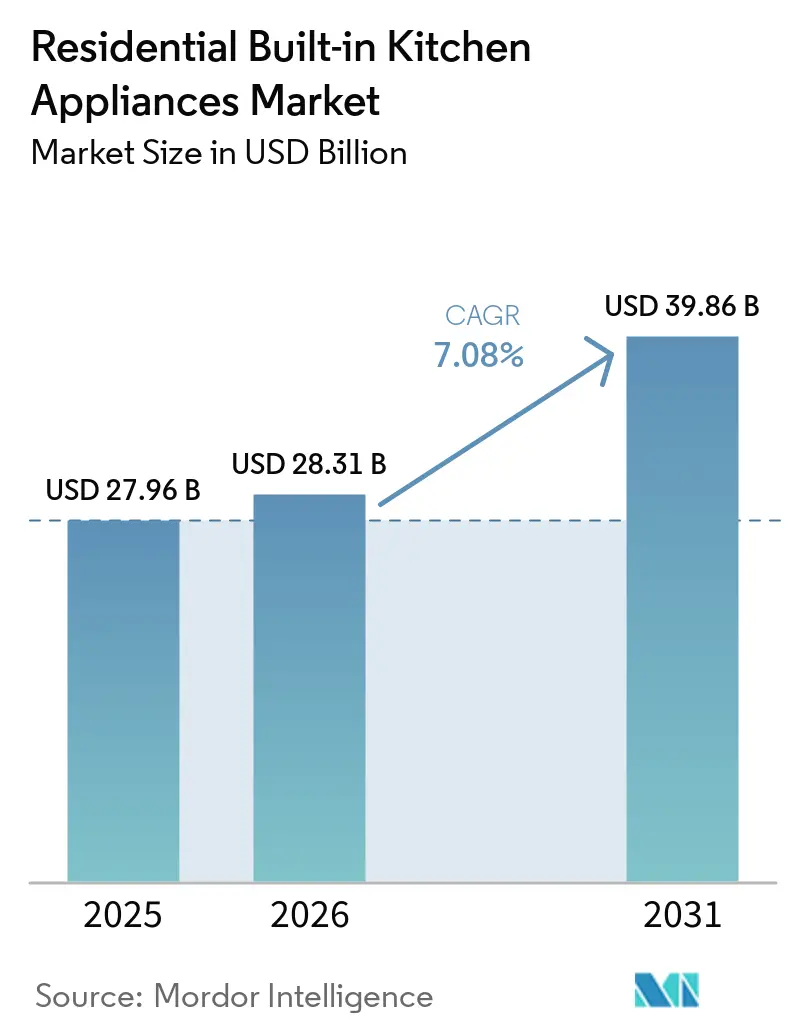

| Taille du Marché (2026) | 28.31 Milliards de dollars |

| Taille du Marché (2031) | 39.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

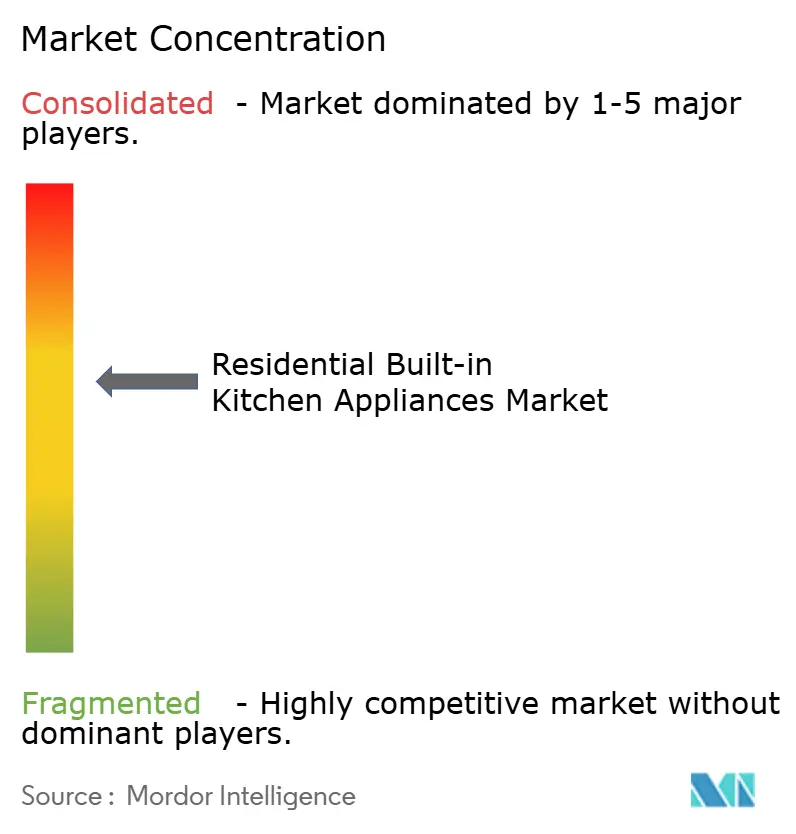

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers encastrés résidentiels par Mordor Intelligence

La taille du marché des appareils électroménagers encastrés résidentiels devrait s'étendre de 27,96 milliards USD en 2025 et 28,31 milliards USD en 2026 à 39,86 milliards USD d'ici 2031, enregistrant un TCAC de 7,08 % entre 2026 et 2031. Cette accélération reflète une évolution structurelle vers une intégration harmonieuse dans les meubles de cuisine, portée par des cuisines haut de gamme qui privilégient l'esthétique autant que la performance. LG Electronics a dévoilé sa gamme complète d'appareils encastrés à EuroCucina 2026, répondant à la hausse des coûts énergétiques en Europe et aux contraintes d'espace grâce à une efficacité pilotée par l'IA et des plaques de cuisson ultra-minces de 189 millimètres qui maximisent le rangement sous le plan de travail[1]Équipe relations presse LG Electronics, "LG Electronics dévoile sa nouvelle gamme complète de cuisine encastrée à EuroCucina 2026," Salle de presse LG Electronics, en.prnasia.com. La plaque de cuisson à induction avec extracteur de Samsung, lancée en avril 2026, élimine le besoin d'une hotte séparée. Son mode Boost offre une aspiration de 720 m³/h tout en atteignant une efficacité énergétique A+, en réponse aux espaces ouverts où une ventilation visible nuit à la continuité du design[2]Samsung Communications, "Samsung élargit son portefeuille cuisine avec des performances intelligentes et un design raffiné," Salle de presse mondiale Samsung, news.samsung.com. La réglementation agit comme un filtre, accélérant l'efficacité premium et l'électrification, notamment dans l'Union européenne et certains États des États-Unis, influençant ainsi les feuilles de route produits et le retrait des modèles anciens. Les canaux numériques et les stratégies de vente directe aux consommateurs élargissent la portée des appareils encastrés configurables, tandis que les partenariats avec les constructeurs et les studios de cuisine restent essentiels pour les projets à forte valeur ajoutée. L'intensité concurrentielle est élevée, les conglomérats mondiaux ancrant l'offre et les spécialistes du premium élargissant leurs portefeuilles axés sur le design, offrant ainsi un plus grand choix aux acheteurs qui privilégient l'intégration, les économies d'énergie et l'orchestration intelligente.

Points clés du rapport

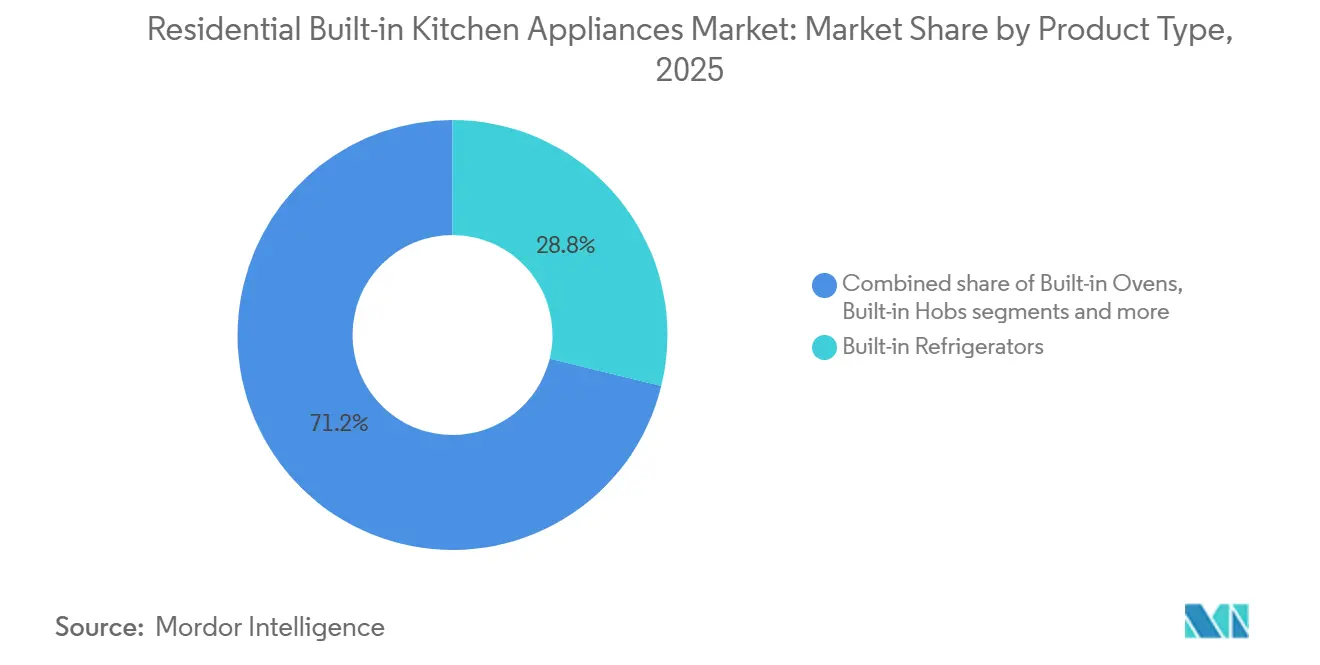

- Par type de produit, les réfrigérateurs encastrés ont dominé avec 28,82 % de la part du marché des appareils électroménagers encastrés résidentiels en 2025, tandis que les plaques de cuisson encastrées devraient se développer à un TCAC de 7,33 % jusqu'en 2031.

- Par installation/intégration, l'encastrement standard (façades visibles) a représenté 45,92 % de la part du marché des appareils électroménagers encastrés résidentiels en 2025, tandis que l'intégration totale/prêt pour panneau devrait croître à un TCAC de 7,25 % jusqu'en 2031.

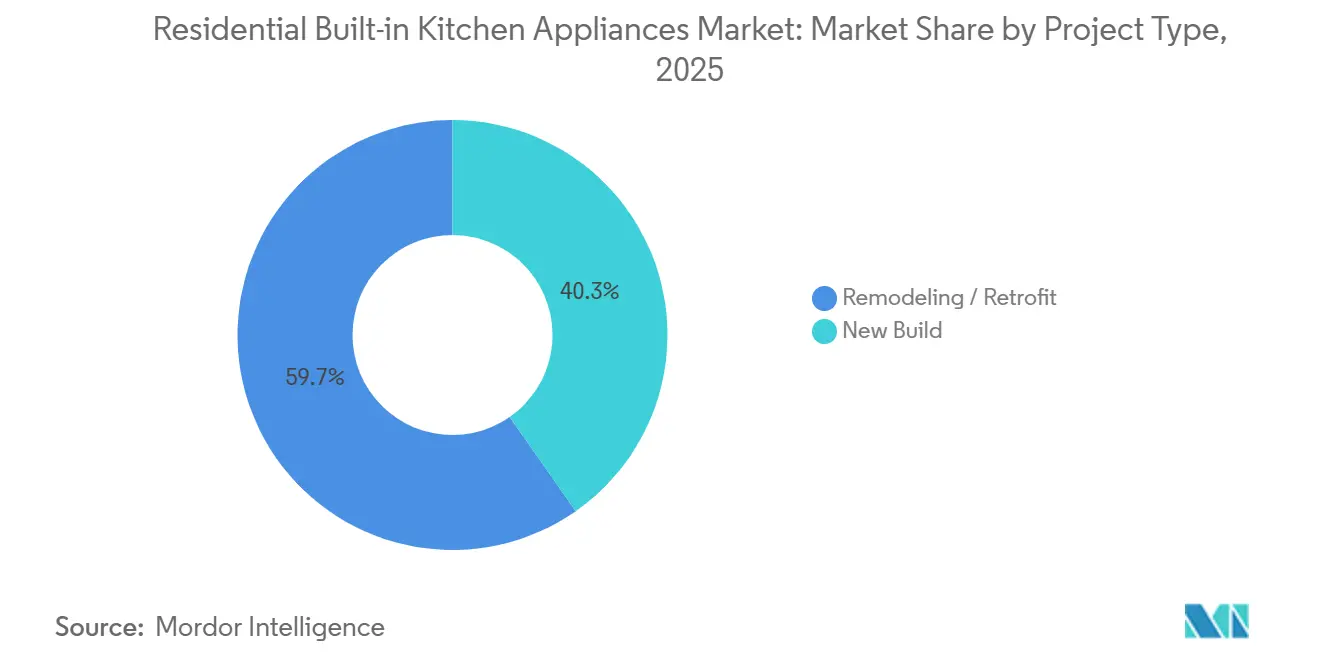

- Par type de projet, la rénovation/réhabilitation a représenté 59,71 % de la part du marché des appareils électroménagers encastrés résidentiels en 2025, tandis que les installations en construction neuve devraient croître à un TCAC de 7,10 % jusqu'en 2031.

- Par canal de distribution, les magasins exclusifs de marque ont représenté 40,12 % de la part du marché des appareils électroménagers encastrés résidentiels en 2025, tandis que les canaux en ligne devraient croître à un TCAC de 7,58 % jusqu'en 2031.

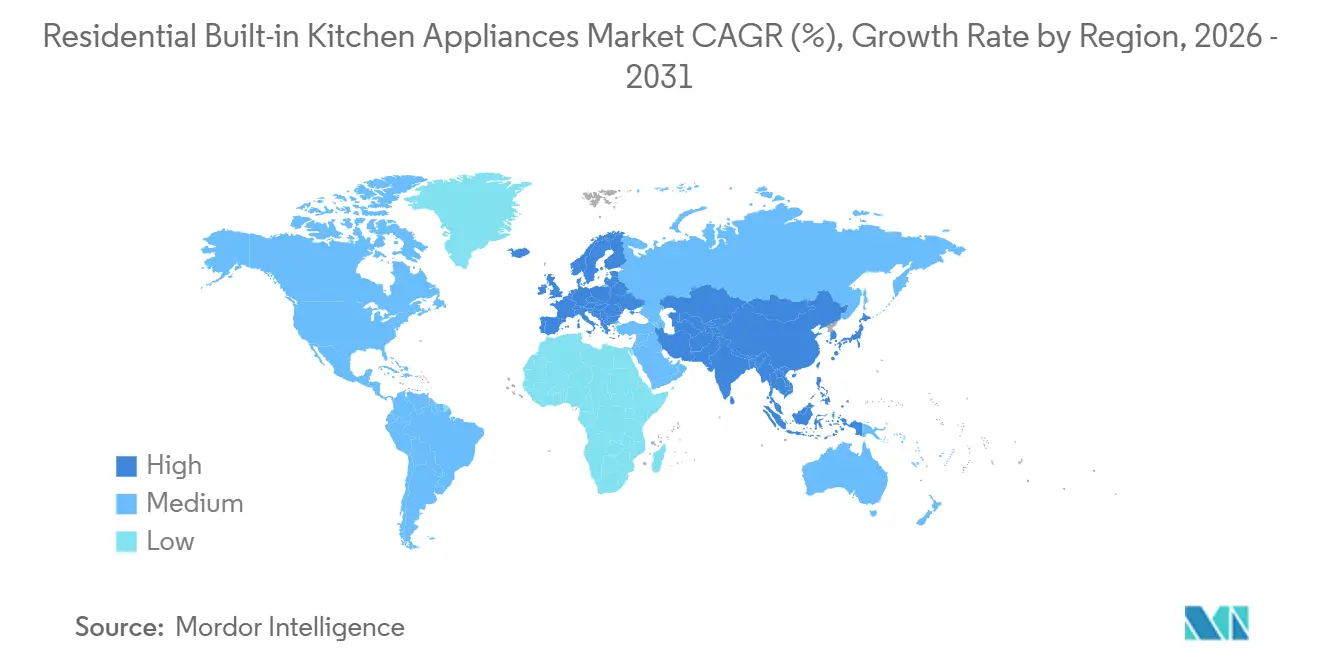

- Par géographie, l'Europe a capté 44,64 % de la part du marché des appareils électroménagers encastrés résidentiels en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des appareils électroménagers encastrés résidentiels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La premiumisation et les cuisines modulaires stimulent l'adoption des appareils encastrés | + 1.8% | Mondial, notamment en Europe, en Amérique du Nord et dans les marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les appareils encastrés intelligents/connectés gagnent du terrain | + 1.5% | Amérique du Nord, Europe occidentale, Chine, Corée du Sud | Moyen terme (2 à 4 ans) |

| Les réglementations et l'étiquetage en matière d'efficacité énergétique orientent les achats | + 1.3% | UE (reétalonnage A–G), Californie (Titre 24), Royaume-Uni, Australie | Court terme (≤ 2 ans) |

| L'accélération omnicanale et en ligne pour les catégories d'appareils encastrés | + 1.0% | Mondial, avec des gains précoces en Amérique du Nord, en Chine et dans l'Inde urbaine | Court terme (≤ 2 ans) |

| L'électrification des bâtiments accélère l'adoption des appareils encastrés à induction et électriques | + 1.2% | Californie, États membres de l'UE, Canada (certaines provinces), Australie | Long terme (≥ 4 ans) |

| Les caves à boissons et les machines à café/à vin encastrées connaissent un essor avec les divertissements à domicile | + 0.3% | Amérique du Nord, Europe occidentale, Moyen-Orient (Émirats arabes unis, Arabie saoudite) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La premiumisation et les cuisines modulaires stimulent l'adoption des appareils encastrés

Les acheteurs privilégient désormais les formats encastrés affleurants et prêts pour panneau qui harmonisent les appareils avec les meubles de cuisine, préservant des lignes épurées dans les cuisines haut de gamme. Cette préférence axée sur le design s'aligne avec des gammes de luxe élargies, telles que les colonnes intégrées SKS avec des intérieurs entièrement en métal sablé qui maintiennent des tolérances de température strictes, appréciées des passionnés de cuisine. SKS, une sélection précoce lors des cycles de rénovation est essentielle car les dimensions des meubles, les circuits de ventilation et les installations électriques doivent être planifiés des mois à l'avance pour obtenir un résultat harmonieux. La performance et l'esthétique convergent, ce qui protège les appareils encastrés premium des ralentissements plus larges, comme en témoigne une hausse de 4 % du segment encastré de BSH en Europe en 2025 dans un contexte de demande difficile[3]BSH Corporate Communications, "BSH présente l'IA personnalisée pour la cuisine au CES 2026," Salle de presse BSH, press.bsh-group.com. À EuroCucina 2026, les marques ont mis l'accent sur des designs intégrés répondant aux coûts énergétiques et aux espaces limités, renforçant l'élan derrière les systèmes prêts pour panneau qui se fondent dans la menuiserie.

Les appareils encastrés intelligents/connectés gagnent du terrain

La connectivité passe du statut de nouveauté à celui d'attente, car le Wi-Fi, le protocole Matter et les assistants IA permettent l'assistance à distance, les mises à jour OTA et l'orchestration multi-appareils. BSH a présenté le premier réfrigérateur compatible Matter, puis s'est engagé à livrer tous les nouveaux réfrigérateurs BSH aux États-Unis avec Matter en 2025, abaissant les barrières à l'écosystème pour les foyers multi-marques. Le Centre commun de recherche de la Commission européenne a élargi son Code de conduite pour les appareils électroménagers intelligents en matière d'énergie en mars 2026 pour couvrir les systèmes de gestion de l'énergie, les onduleurs photovoltaïques, les batteries et les chargeurs de véhicules électriques aux côtés des appareils électroménagers, favorisant l'interopérabilité sémantique afin que les produits de différentes marques puissent coordonner la réponse à la demande — près de 130 modèles conformes étaient en production ou importés dans l'UE en mars 2026, avec un filtre de recherche ajouté à la base de données EPREL[4]Équipe du Centre commun de recherche, "Le Code de conduite pour les appareils électroménagers intelligents en matière d'énergie élargit sa couverture," Centre commun de recherche de la Commission européenne, joint-research-center.ec.europa.eu. GE Profile a introduit un assistant cuisine avec un scanner de codes-barres Scan-to-List et une intégration de caméra dans le réfrigérateur qui s'intègre directement aux flux de travail des courses numériques, signalant comment les appareils géreront davantage le processus de planification et de réapprovisionnement. Le Cook AI de Bosch associe une IA agentique à des capteurs et à l'application Home Connect pour coordonner les tâches de cuisson entre les appareils en temps réel.

Les réglementations et l'étiquetage en matière d'efficacité énergétique orientent les achats

Des règles plus strictes éliminent les appareils moins performants du circuit de distribution et relèvent le niveau minimal des nouveaux modèles lancés. Les normes du Département de l'énergie des États-Unis et les spécifications ENERGY STAR pour les produits de cuisson électriques établissent des seuils IAEC clairs qui guident les portefeuilles de marques pour les prochains cycles de produits. En Europe, le reétalonnage de l'étiquette A–G et les valeurs IEE mises à jour pour les catégories froid et lave-vaisselle sont déjà en vigueur, avec de nouvelles règles pour les sèche-linge entrant en vigueur en juillet 2025. APPLiA a conseillé à la Commission d'adopter des étiquettes numériques aux côtés des étiquettes imprimées et d'accorder 24 à 36 mois pour la mise en œuvre afin de réduire le risque de mise au rebut et d'améliorer la planification des investissements pour les fabricants. Les produits premium dépassent désormais les seuils de base de classe A, le lave-vaisselle IA de Samsung atteignant une performance A-20 % sur le cycle Éco, et LG poussant l'efficacité de classe A grâce à des systèmes de contrôle IA. Le Titre 24 de la Californie relève encore la barre en exigeant des circuits de cuisine en 240 volts dans les nouvelles maisons et en fixant des exigences de ventilation plus élevées pour le gaz, incitant les constructeurs à opter pour des appareils encastrés électriques.

L'électrification des bâtiments accélère l'adoption des appareils encastrés à induction et électriques

Les objectifs de décarbonation dans toutes les régions accélèrent le passage du gaz à l'induction et à d'autres formats électriques offrant une efficacité plus élevée et une meilleure qualité de l'air intérieur. L'Initiative de transformation du marché de la cuisson à induction de CalMTA vise des avantages systémiques significatifs et ambitionne que l'induction représente 50 % des ventes de plaques de cuisson et de cuisinières en Californie d'ici 2035. Des études de terrain sur des cuisinières à induction équipées de batteries 120 volts montrent que le stockage d'énergie intégré peut supporter les charges de cuisson quotidiennes sur des circuits standard, ce qui aide les immeubles collectifs à éviter des mises à niveau coûteuses du tableau électrique. Les plateformes à induction premium continuent d'ajouter des zones de puissance flexibles pour les ustensiles de grande taille, comme en témoigne la plaque de cuisson à induction Full-Flex 36 pouces de SKS avec Power Shift Plus et alerte IA d'ébullition de l'eau. Le design à induction intégré à la hotte de LG, avec un corps ultra-mince de 189 millimètres, répond à la fois aux contraintes d'espace et à la ventilation en espace ouvert, favorisant l'adoption dans les cuisines européennes compactes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé et installation complexe | - 1.5% | Mondial, amplifié dans les marchés sensibles aux prix (Amérique latine, Asie du Sud-Est, Europe de l'Est) | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée et délais prolongés | - 0.8% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| L'interopérabilité de la maison intelligente est encore en cours de maturation entre les écosystèmes | - 0.5% | Mondial, avec des frictions précoces en Amérique du Nord, en Europe occidentale et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les normes de dimensions des meubles limitent l'adaptation universelle entre les régions | - 0.4% | Mondial, notamment la divergence Europe (60 cm) vs. Amérique du Nord (30/36 pouces) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé et installation complexe

Les appareils encastrés commandent généralement des prix supérieurs aux modèles posables, tandis que l'installation ajoute des coûts pour la menuiserie, les travaux électriques et la main-d'œuvre professionnelle, ce qui peut peser sur les budgets dans les projets de rénovation. CalMTA a constaté que 27 à 41 % des foyers californiens auraient besoin de mises à niveau du tableau électrique pour des cuisinières en 240 volts, les mises à niveau pour les maisons individuelles allant généralement de 2 500 à 5 000 USD et les conversions pour les immeubles collectifs atteignant des niveaux bien plus élevés selon l'infrastructure du bâtiment. Les cuisinières à induction intégrant une batterie fonctionnant sur des circuits standard de 120 volts sont prometteuses pour contourner les contraintes du tableau électrique, bien que les prix de détail actuels les destinent aux premiers adoptants. La dynamique des coûts d'exploitation peut également décourager le passage du gaz lorsque les tarifs d'électricité sont défavorables. Cependant, la réforme tarifaire fixe prévue en Californie, programmée pour fin 2025 ou début 2026, devrait améliorer l'économie par kWh. Les coûts de service et de réparation s'ajoutent aux préoccupations relatives au coût total pour les plaques de cuisson à induction, tandis que la vulnérabilité des surfaces en verre aux chocs reste un facteur de risque cité par les consommateurs. Pour faciliter la rénovation, la garantie limitée Fit System de Whirlpool offre jusqu'à 300 USD pour les modifications de meubles si les fours encastrés ne s'adaptent pas aux découpes existantes, répondant ainsi à un obstacle courant aux remplacements.

Pénuries de main-d'œuvre qualifiée et délais prolongés

Les politiques d'électrification stimulent la demande d'électriciens agréés qui effectuent des mises à niveau du tableau électrique et de nouveaux circuits, et CalMTA a averti que la capacité de la main-d'œuvre pourrait devenir un goulot d'étranglement lors des pics d'adoption. Les fabricants s'attaquent également aux lacunes en matière de métiers qualifiés en repensant les modes de travail et en investissant dans l'automatisation des usines, comme on le voit dans l'usine de cuisson de GE Appliances en Géorgie, avec une dotation en personnel flexible et de nouveaux rôles alignés sur la robotique. Le marché des appareils électroménagers encastrés résidentiels est confronté à un risque de calendrier lié à la production localisée et aux références parallèles qui répondent aux normes régionales, et les ralentissements régionaux ont déjà mis en évidence la fragilité de l'approvisionnement. Les délais de livraison pour les lave-vaisselle prêts pour panneau et la réfrigération en colonne se sont allongés en 2024-2025 en raison d'un ralentissement du marché immobilier, incitant certains distributeurs à adopter des stratégies de stockage. Ces pressions renforcent l'importance d'une spécification précoce et d'une planification des capacités dans les projets qui reposent sur des formats intégrés avec des tolérances d'installation étroites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plaques de cuisson stimulent l'électrification, la réfrigération ancre la part de marché

Les réfrigérateurs encastrés ont représenté 28,82 % de la part du marché des appareils électroménagers encastrés résidentiels en 2025, maintenant leur leadership grâce à la nécessité de la catégorie, à un large choix de formats et à une plus forte adhésion premium aux colonnes prêtes pour panneau et aux fonctionnalités intelligentes de gestion des stocks. Les plaques de cuisson encastrées devraient connaître la croissance la plus rapide à un TCAC de 7,33 % jusqu'en 2031, l'adoption de l'induction s'accélérant avec les politiques d'électrification, les designs à tirage vers le bas intégrés et les avancées de performance qui suppriment les contraintes de zones fixes. Les plateformes à induction avec ventilation éliminent les hottes séparées dans de nombreuses configurations, la plaque de cuisson à induction avec extracteur de Samsung atteignant une efficacité énergétique A+ et une aspiration Boost de 720 m³/h, adaptée aux îlots et aux espaces ouverts. Les surfaces à induction flexibles de LG et les alertes d'ébullition améliorent encore la convivialité, apportant un contrôle réactif et des alertes pratiques dans les flux de travail quotidiens. SKS a également renforcé le signal de durabilité en introduisant des plateformes à induction certifiées ENERGY STAR à des prix de luxe, soutenant les acheteurs haut de gamme qui souhaitent à la fois design et efficacité.

Les lave-vaisselle et les fours regagnent de l'élan, les mises à niveau associant des finitions premium à des gains énergétiques et une réduction du bruit. BSH a rapporté que ses lave-vaisselle de 60 centimètres en Europe ont atteint la classe énergétique A sur tous les modèles, et les ventes mondiales de lave-vaisselle ont augmenté en 2025, renforçant la confiance dans cet appareil encastré de base. Le lave-vaisselle encastré Monogram 24 pouces de GE Appliances a été lancé avec un cycle silencieux à 37 dBA, élargissant l'attrait auprès des acheteurs sensibles au bruit et des espaces ouverts. Les designs de fours muraux combinés convergent également fours et micro-ondes pour réduire l'encombrement tout en ajoutant des fonctions de friture à air et de contrôle intelligent qui répondent aux préférences de cuisson modernes. Les fours s'améliorent avec des caméras intégrées et une cuisson assistée par IA qui gèrent la reconnaissance et le contrôle de la température, réduisant les approximations et soutenant des résultats cohérents pour des cuisines variées.

Par installation/intégration : les formats prêts pour panneau gagnent de l'élan, les formats standard conservent la majorité

Les appareils encastrés standard ont représenté 45,92 % en 2025, conservant la plus grande part avec des façades visibles adaptées à la plupart des budgets de rénovation, tandis que les formats entièrement intégrés ou prêts pour panneau devraient croître à un TCAC de 7,25 % à mesure que les acheteurs s'orientent vers des appareils invisibles et une continuité architecturale. La taille du marché des appareils électroménagers encastrés résidentiels pour les formats entièrement intégrés ou prêts pour panneau est prête à se développer plus rapidement, les cuisines premium privilégiant des façades de meubles uniformes et un minimum de bruit visuel. Les colonnes prêtes pour panneau sont au cœur de cette évolution, SKS proposant des colonnes intégrées acceptant des panneaux personnalisés ou de marque et offrant des options de poignées professionnelles ou de transition pour une esthétique affleurante. La réfrigération à façade plate sans poignée de Samsung et le design Auto Open Door s'adaptent aux configurations côte à côte et prennent en charge les installations appariées. Les lave-vaisselle silencieux prêts pour panneau renforcent la tendance de la cuisine silencieuse et harmonieuse en disparaissant derrière les façades des meubles tout en améliorant le profil sonore pendant le fonctionnement.

Les formats standard continuent de prospérer car ils offrent des finitions reconnaissables, une adaptation plus simple et une complexité d'installation moindre. Les façades en verre noir carbone de Bosch et l'anneau de commande numérique répondent aux goûts contemporains sans le coût supplémentaire des panneaux personnalisés. Les finitions mates de Siemens et la résistance améliorée aux rayures visent à préserver des lignes épurées plus longtemps dans les cuisines à usage intensif. Le four encastré affleurant au-dessus de la cuisinière de Whirlpool avec ventilation cachée réduit l'encombrement visuel pour les clients qui souhaitent un aspect encastré autour des profondeurs de meubles standard, et les fours muraux conformes à l'ADA élargissent la base adressable dans les ouvertures standard. Ces options maintiennent l'équilibre sur le marché des appareils électroménagers encastrés résidentiels en offrant aux rénovations de milieu de gamme une voie claire, tandis que les formats prêts pour panneau se développent dans les segments premium.

Par type de projet : les rénovations dominent, la construction neuve s'électrifie plus rapidement

Les projets de rénovation ou de réhabilitation ont représenté 59,71 % de la demande en 2025, reflétant les cycles de remplacement et les mises à niveau de configuration, tandis que les constructions neuves devraient croître à un TCAC de 7,10 % grâce aux codes prêts pour l'électrification et aux stratégies de différenciation des constructeurs. Le marché des appareils électroménagers encastrés résidentiels bénéficie des normes du Titre 24 en Californie, qui établissent des circuits de cuisine en 240 volts comme référence dans les nouvelles maisons, réduisant le coût futur de conversion pour la cuisson électrique. La complexité de la rénovation peut être une contrainte lorsque des mises à niveau du tableau électrique sont nécessaires pour les nouvelles cuisinières et fours muraux, augmentant les coûts globaux du projet et allongeant les délais. Les produits à induction intégrant une batterie fonctionnant sur des circuits standard offrent une voie pour les bâtiments contraints, bien que les prix actuels s'orientent vers les premiers adoptants.

Les projets de construction neuve ont l'avantage d'une spécification précoce, les promoteurs verrouillant les références des mois avant l'occupation et coordonnant les installations électriques, de ventilation et de menuiserie avec les dimensions des appareils. Les marques investissent dans la capacité de fabrication nord-américaine pour capitaliser sur cette opportunité et réduire les risques de volatilité de l'approvisionnement dans les catégories à forte demande. Les marques premium affinent les gammes intégrées adaptées aux configurations modulaires, avec des charnières et des profils de portes permettant des ajustements affleurants même dans les espaces restreints. Ces facteurs se combinent pour soutenir un pipeline sain pour le marché des appareils électroménagers encastrés résidentiels dans les deux canaux de rénovation et de construction.

Par canal de distribution : l'essor du canal en ligne, les magasins exclusifs de marque ancrent le premium

Les magasins exclusifs de marque ont capté 40,12 % de la demande en 2025 en permettant des essais en conditions réelles, la planification de l'intégration des meubles et des consultations personnalisées pour les gammes prêtes pour panneau, tandis que les canaux en ligne devraient croître à un TCAC de 7,58 % à mesure que le commerce électronique réduit les frictions avec des configurateurs et des services groupés. La taille du marché des appareils électroménagers encastrés résidentiels pour les canaux en ligne est soutenue par des lancements en vente directe aux consommateurs, des offres de livraison et des signaux d'inventaire transparents qui correspondent aux attentes des acheteurs premium. Le déploiement 2026 de Samsung a associé la disponibilité sur le site web à des partenaires de vente au détail et ajouté des incitations à la livraison, ce qui s'aligne avec le rôle croissant des parcours de recherche axés sur le numérique. KitchenAid a mis en évidence comment les promotions exclusives en ligne et les détails de service peuvent accélérer les décisions d'achat pour les lave-vaisselle haut de gamme. Les portails B2B et de contrats s'intègrent également aux flux de travail des promoteurs pour assurer un approvisionnement fiable en références axées sur les constructeurs à grande échelle.

Les centres d'expérience se développent en Amérique du Nord et en Asie pour compléter les parcours numériques par des évaluations tactiles qui décident souvent des investissements prêts pour panneau. La croissance de la catégorie en ligne est également renforcée par les applications de marque qui simplifient la configuration et l'utilisation, de la connexion par scan aux mises à jour OTA et à la cuisson guidée. À mesure que le commerce électronique et les showrooms de vente au détail travaillent en tandem, le marché des appareils électroménagers encastrés résidentiels étend sa portée aux acheteurs premium et de milieu de gamme avec des attentes de service distinctes.

Analyse géographique

L'Europe a représenté 44,64 % de la part du marché des appareils électroménagers encastrés résidentiels en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus élevée à un TCAC de 8,26 % jusqu'en 2031, portée par l'urbanisation et l'adoption des cuisines modulaires. Les étiquettes énergétiques de l'UE, reétalonnées de A à G, et les limites d'écoconception mises à jour stimulent des mises à jour rapides des produits dans les catégories principales, tandis que de nouvelles règles pour les sèche-linge entrent en vigueur en juillet 2025. Les recommandations 2026 d'APPLiA préconisent des étiquettes numériques et des délais plus longs pour les changements réglementaires afin de stabiliser les investissements et d'éviter les mises au rebut inutiles de composants. EuroCucina 2026 a mis en avant un intérêt continu pour les solutions minces, efficaces et prêtes pour panneau, LG et Samsung soulignant les fonctionnalités IA qui répondent aux coûts énergétiques et aux empreintes compactes. Le lancement du MasterCool III de Miele, avec des caméras FoodView et des systèmes master-fresh, illustre la tendance premium de conservation dans la région.

L'Asie-Pacifique se développe plus rapidement à mesure que les revenus augmentent et que la vie urbaine privilégie les espaces modulaires adaptés aux formats de 60 centimètres, aux colonnes compactes et aux appareils prêts pour panneau. BSH a renforcé sa présence en R&D en Chine pour soutenir la spécificité régionale, même si l'intensité concurrentielle a pesé sur la Grande Chine en 2025. Les marques Haier et GE Appliances se concentrent sur la vie en ville et les solutions pour petits espaces, ce qui s'aligne avec les logements à haute densité dans les principales métropoles asiatiques. Le segment premium australien illustre comment les offres groupées en ligne peuvent simplifier la prise de décision pour les packages d'appareils encastrés, soutenant la croissance du commerce électronique dans la région. La désignation de l'Inde comme région BSH indépendante à partir de 2026 souligne le potentiel d'expansion future des cuisines modulaires et des gammes intégrées adaptées aux goûts locaux.

L'Amérique du Nord bénéficie d'une activité de rénovation soutenue, de codes d'électrification et de marques premium en plein essor. GE Appliances a élargi son empreinte de fabrication aux États-Unis et son réseau de fournisseurs pour réduire les risques et rapprocher la production des acheteurs, ce qui soutient la disponibilité pour les références à fort volume et la demande émergente en induction. Le Titre 24 de la Californie et l'Initiative de transformation du marché de la cuisson à induction indiquent une électrification régulière de la cuisson, avec des objectifs à long terme qui influenceront les spécifications des cuisines. Les acteurs premium continuent d'élargir leur présence à travers des centres de design et de nouveaux lancements mettant l'accent sur l'IA, les caméras et les performances silencieuses, renforçant la valeur des gammes intégrées. La demande en Amérique du Sud est liée à la reprise économique et à la densification urbaine, les marques mettant l'accent sur la production localisée et la stratégie de prix pour gérer la volatilité des devises, et la croissance au Moyen-Orient et en Afrique suit souvent le développement résidentiel premium et la demande des expatriés.

Paysage concurrentiel

Le marché des appareils électroménagers encastrés résidentiels est ancré par des conglomérats multi-marques couvrant les segments de masse à ultra-luxe, BSH Home Appliances Group, Electrolux Group, Whirlpool Corporation et Haier Smart Home façonnant l'offre mondiale. Des spécialistes premium tels que Sub-Zero Group, Miele, V-ZUG, SMEG et Bertazzoni mènent l'adoption axée sur le design, notamment pour les gammes prêtes pour panneau et les technologies de conservation spécialisées qui récompensent la performance à long terme. L'exécution stratégique montre une gestion de portefeuille pour éviter la cannibalisation, une localisation pour réduire le risque d'approvisionnement et une différenciation technologique à travers des expériences assistées par IA. BSH reste le plus grand fabricant d'appareils électroménagers non chinois en Chine et a défendu sa position grâce à la croissance régionale. Dans le même temps, son activité nord-américaine a également gagné des parts grâce à l'expansion du portefeuille et à l'adaptation au marché local. Le positionnement premium de Sub-Zero est renforcé par son accent sur la réfrigération encastrée et sa promesse de qualité longue durée, qui s'aligne avec la demande de cuisines axées sur le design.

Les lancements récents illustrent comment l'IA, l'intégration de caméras et la coordination par application sont désormais au cœur de la différenciation pour les réfrigérateurs, les lave-vaisselle et les fours. L'assistant cuisine Kitchen Assistant de GE Profile et la caméra FridgeFocus recadrent le réfrigérateur comme un outil de planification, tandis que le Cook AI de Bosch et le CulinaryCoach de Miele visent à simplifier la cuisson de précision avec des étapes guidées et des recommandations personnalisées. L'Auto Connectivity de Samsung met en évidence l'attrait de l'orchestration mono-marque qui automatise la ventilation et l'éclairage en fonction de l'utilisation de la cuisinière, augmentant l'utilité sans intervention de l'utilisateur. À mesure que ces fonctionnalités deviennent standard, les acheteurs attendent un support cohérent, des cycles de mise à jour transparents et une interopérabilité au-delà des gammes mono-marque, une direction également soulignée dans les travaux d'interopérabilité de l'UE.

L'investissement dans la production régionale et la résilience de l'approvisionnement se poursuit parallèlement à la premiumisation. Les investissements soutenus de GE Appliances aux États-Unis soutiennent la rapidité de mise sur le marché et la disponibilité pour les constructeurs, tandis que les marques européennes mettent l'accent sur les centres de design et les pièces maîtresses lors des événements phares pour renforcer leur leadership. Des innovateurs émergents tels que Copper avec sa cuisinière à induction équipée d'une batterie démontrent des voies alternatives vers l'électrification grâce au fonctionnement en 120 volts qui réduit les frictions d'installation dans les logements collectifs, bien que les prix actuels limitent encore l'échelle. Collectivement, ces mouvements renforcent un marché où le design, la connectivité et les gains d'efficacité guident les décisions d'achat autant que les métriques de performance traditionnelles.

Leaders du secteur des appareils électroménagers encastrés résidentiels

BSH Home Appliances Group

Electrolux Group (dont AEG)

Whirlpool Corporation

Haier Smart Home

Samsung Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : LG Electronics a dévoilé sa gamme complète de cuisine encastrée LG à EuroCucina 2026 à Milan, s'étendant au-delà des appareils de cuisson pour inclure la réfrigération et le lavage de la vaisselle. La gamme comprend un réfrigérateur combiné large avec compresseur inverseur IA pour une efficacité énergétique de classe A, un four avec caméra et identification des aliments AI Gourmet, une plaque de cuisson à induction intégrée à la hotte (corps ultra-mince de 189 mm, prix iF Design Award 2026), et un lave-vaisselle complétant le lavage/séchage en une heure via QuadWash Pro et Dynamic Heat Dry+. Le lancement répond à la hausse des coûts énergétiques en Europe et aux contraintes d'espace grâce à une efficacité pilotée par l'IA.

- Avril 2026 : Samsung a élargi son portefeuille cuisine avec de nouveaux appareils encastrés Bespoke AI dévoilés le 21 avril 2026, notamment un réfrigérateur-congélateur Bespoke AI Single 1Door à façade plate sans poignée et Auto Open Door, un lave-vaisselle Bespoke AI atteignant une efficacité énergétique A-20 % (20 % meilleure que le minimum de classe A) via Active Fan Dry, et une plaque de cuisson à induction avec extracteur combinant cuisson et ventilation en un seul appareil avec une efficacité énergétique A+ (Règlement UE n° 65/1024) et une aspiration en mode Boost jusqu'à 720 m³/h. La gamme met l'accent sur l'intégration harmonieuse et les performances intelligentes pour les cuisines modernes.

- Avril 2026 : Les appareils de cuisine Bespoke AI 2026 de Samsung sont devenus disponibles aux États-Unis, avec des réfrigérateurs Bespoke AI à 3 portes French Door (modèles à profondeur comptoir de 24 pi³ et à pleine profondeur de 29 pi³ à partir de 2 799 USD) avec Zero Clearance Fit pour une installation affleurante, AutoView Glass Door (lancement prévu plus tard en 2026) qui s'illumine à l'approche pour réduire les pertes d'air froid, et des cuisinières Bespoke Smart Slide-in (à partir de 1 349 USD) avec friture à air sans préchauffage No Preheat Air Fry Max, convection vraie et Air Sous Vide. Les produits sont disponibles sur Samsung.com et chez certains détaillants.

- Avril 2026 : BSH Home Appliances Group a présenté son portefeuille multi-marques à EuroCucina 2026 à Milan (21-26 avril), Bosch présentant un robot aspirateur/laveur encastré et des appareils de réfrigération haute capacité avec des portes supportant jusqu'à 70 kg, Siemens mettant en avant une gamme de produits noir mat et un four intelligent avec caméra IA célébrant les 100 ans des fours Siemens. Neff présente des fours Slide & Hide et des plaques de cuisson avec ventilation. Gaggenau a exposé hors site à la Villa Necchi pendant le FuoriSalone. BSH a généré un chiffre d'affaires de 15 milliards EUR en 2025 avec plus de 56 000 employés.

Portée du rapport mondial sur le marché des appareils électroménagers encastrés résidentiels

Les appareils électroménagers encastrés résidentiels sont conçus pour s'intégrer harmonieusement dans les meubles de cuisine, offrant une combinaison de fonctionnalité, d'efficacité spatiale et d'esthétique moderne pour un usage domestique. Le marché des appareils électroménagers encastrés résidentiels est segmenté par type de produit, installation/intégration, type de projet, canal de distribution et géographie. Par type de produit, le marché est segmenté en fours encastrés, plaques de cuisson encastrées, hottes aspirantes/cheminées, lave-vaisselle encastrés, micro-ondes encastrés, réfrigérateurs encastrés, machines à café encastrées, caves à vin/centres à boissons et autres (tiroirs chauffants, etc.). Par installation/intégration, le marché est segmenté en entièrement intégré/prêt pour panneau, semi-intégré et encastrement standard (façades visibles). Par type de projet, le marché est segmenté en construction neuve et rénovation/réhabilitation. Par canal de distribution, le marché est segmenté en canaux B2C/vente au détail (magasins multi-marques, magasins exclusifs de marque, en ligne et autres canaux de distribution) et ventes B2B/contrats (studios de cuisine, promoteurs et architectes). Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Le rapport fournit la taille du marché en USD pour tous les segments mentionnés ci-dessus.

| Fours encastrés |

| Plaques de cuisson encastrées |

| Hottes aspirantes/cheminées |

| Lave-vaisselle encastrés |

| Micro-ondes encastrés |

| Réfrigérateurs encastrés |

| Machines à café encastrées |

| Caves à vin / Centres à boissons |

| Autres (tiroirs chauffants, etc.) |

| Entièrement intégré / Prêt pour panneau |

| Semi-intégré |

| Encastrement standard (façades visibles) |

| Construction neuve |

| Rénovation / Réhabilitation |

| Canaux B2C/vente au détail | Magasins multi-marques |

| Magasins exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| Ventes B2B/contrats (studios de cuisine, promoteurs, architectes) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fours encastrés | |

| Plaques de cuisson encastrées | ||

| Hottes aspirantes/cheminées | ||

| Lave-vaisselle encastrés | ||

| Micro-ondes encastrés | ||

| Réfrigérateurs encastrés | ||

| Machines à café encastrées | ||

| Caves à vin / Centres à boissons | ||

| Autres (tiroirs chauffants, etc.) | ||

| Par installation / intégration | Entièrement intégré / Prêt pour panneau | |

| Semi-intégré | ||

| Encastrement standard (façades visibles) | ||

| Par type de projet | Construction neuve | |

| Rénovation / Réhabilitation | ||

| Par canal de distribution | Canaux B2C/vente au détail | Magasins multi-marques |

| Magasins exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Ventes B2B/contrats (studios de cuisine, promoteurs, architectes) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le TCAC prévu pour le marché des appareils électroménagers encastrés résidentiels jusqu'en 2031 ?

Le marché des appareils électroménagers encastrés résidentiels devrait croître à un TCAC de 7,08 % de 2026 à 2031.

Quelle sera la taille du marché des appareils électroménagers encastrés résidentiels d'ici 2031 ?

Il est prévu d'atteindre 39,86 milliards USD d'ici 2031, contre 28,31 milliards USD en 2026.

Quelles régions sont en tête et connaissent la croissance la plus rapide dans les appareils électroménagers encastrés résidentiels ?

L'Europe a dominé avec une part de 44,64 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 8,26 % jusqu'en 2031.

Quelles catégories de produits sont les plus importantes dans les appareils électroménagers encastrés résidentiels ?

Les réfrigérateurs encastrés ont détenu la plus grande part en 2025 avec 28,82 %, et les plaques de cuisson encastrées devraient connaître la croissance la plus rapide à mesure que l'adoption de l'induction augmente à 7,33 %.

Quels canaux gagnent de l'élan pour les appareils électroménagers encastrés résidentiels ?

Les magasins exclusifs de marque restent essentiels pour les ventes personnalisées, tandis que les canaux en ligne devraient croître au TCAC le plus rapide de 7,58 % jusqu'en 2031.

Quelles réglementations influencent le plus les appareils électroménagers encastrés résidentiels ?

Le reétalonnage de l'étiquette A–G de l'UE et les dispositions du Titre 24 des États-Unis pour les cuisines prêtes pour l'électricité façonnent les designs de produits et la planification des installations.

Dernière mise à jour de la page le: