Taille et part du marché des centres de données en Slovénie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

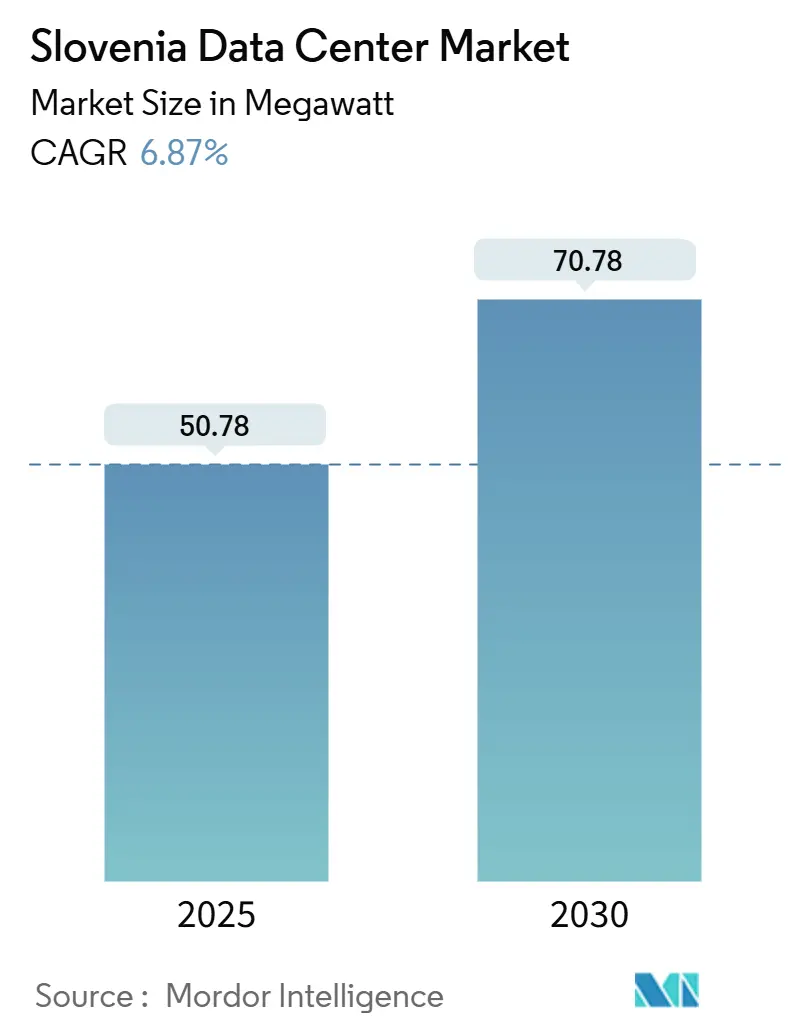

| Volume du Marché (2025) | 50.78 mégawatt |

| Volume du Marché (2030) | 70.78 mégawatt |

| Taux de croissance (2025 - 2030) | 6.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Slovénie par Mordor Intelligence

La taille du marché des centres de données en Slovénie s'établit à 50,78 MW en 2025 et devrait atteindre 70,78 MW en 2030, progressant à un CAGR de 6,87 %. Cette croissance ancre le marché des centres de données en Slovénie comme une épine dorsale numérique émergente pour l'Europe centrale, soutenue par 2,7 milliards d'EUR (3,13 milliards d'USD) de financements au titre du mécanisme pour la reprise et la résilience, dont 20 % ciblent la numérisation. Les programmes du secteur public axés sur le cloud, le déploiement rapide de la 5G et une capacité en énergie renouvelable fiable renforcent la confiance des investisseurs, tandis que la proximité géographique avec les corridors adriatique et DACH positionne les installations comme des passerelles à faible latence pour les charges de travail transfrontalières. Ljubljana conserve la plus grande capacité installée, mais le pipeline de construction plus rapide de Maribor signale un pivot vers des architectures distribuées qui réduisent les risques liés aux contraintes de réseau dans la capitale. Les salles de taille moyenne dominent encore les empreintes, mais le pipeline de méga-installations s'élargit à mesure que les locataires hyperscale exigent des blocs d'alimentation groupés. Un taux d'utilisation de 59 % indique une absorption saine, et le Niveau III reste la classe de fiabilité privilégiée, même si les projets de Niveau IV augmentent pour les besoins financiers, de santé et de cloud souverain.

Principaux enseignements du rapport

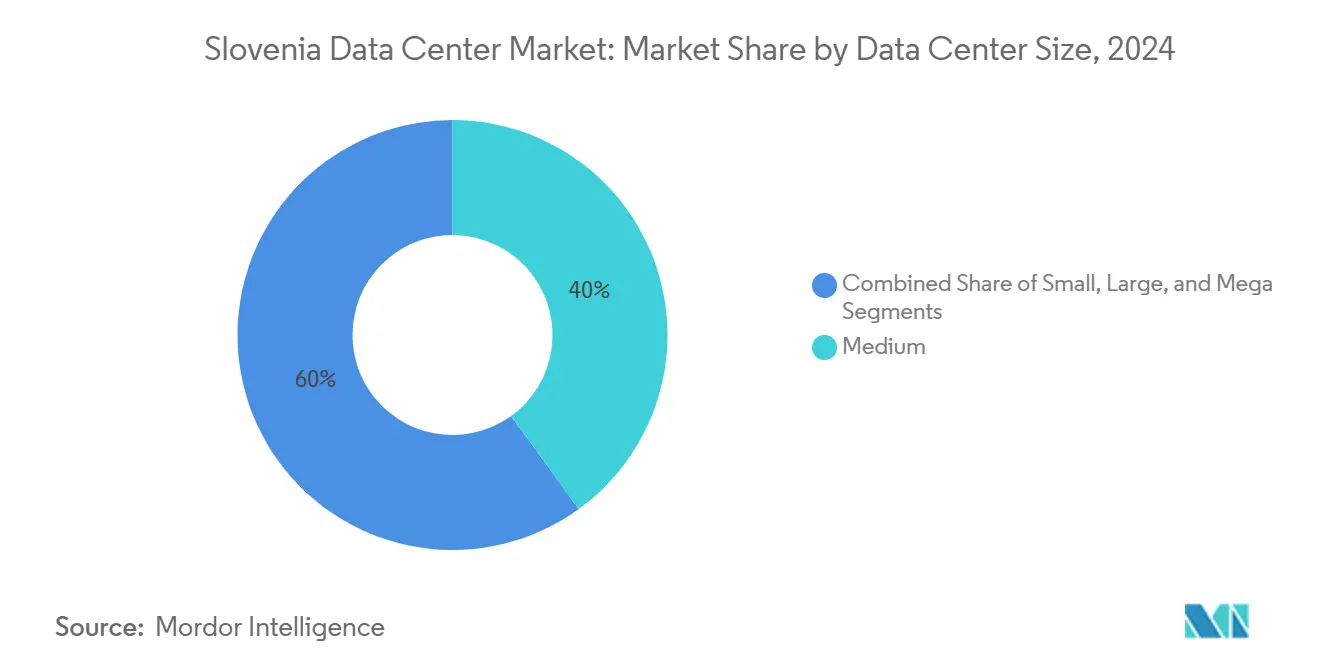

- Par taille de centre de données, la catégorie moyenne représentait 40 % de la taille du marché des centres de données en Slovénie en 2024, tandis que le segment méga est en bonne voie pour un CAGR de 7,7 % d'ici 2030.

- Par norme de niveau, le Niveau III a capté 69 % de la part des revenus en 2024 ; le Niveau IV devrait se développer à un CAGR de 7,1 % entre 2025 et 2030.

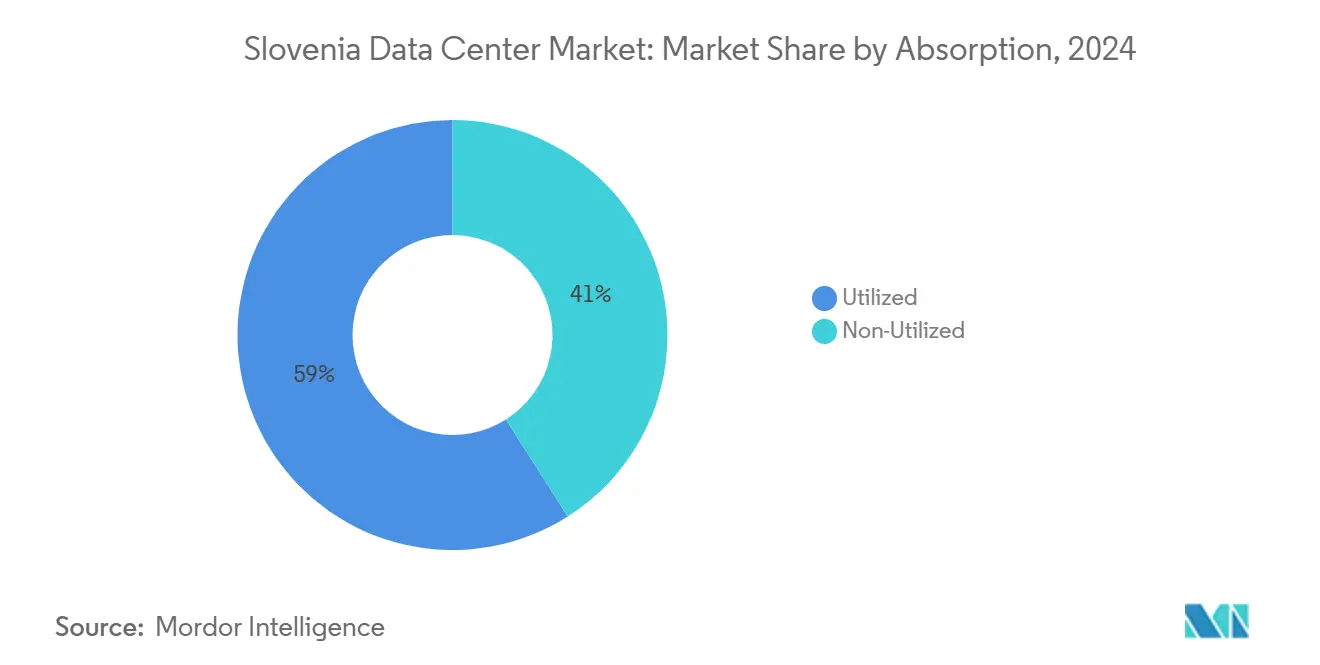

- Par absorption, la capacité utilisée représentait 59 % de la puissance installée totale en 2024 ; la colocation hyperscale au sein de cette tranche devrait croître à un CAGR de 9,2 % d'ici 2030.

- Par point névralgique, Ljubljana détenait 48 % de la part du marché des centres de données en Slovénie en 2024, tandis que Maribor devrait afficher le CAGR le plus rapide de 6,9 % jusqu'en 2030.

Tendances et perspectives du marché des centres de données en Slovénie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption du cloud et de l'hyperscale | +1.8% | National - clusters de Ljubljana et Maribor | Moyen terme (2 à 4 ans) |

| Demande en informatique de périphérie activée par la 5G | +1.2% | National - déploiement précoce à Ljubljana et Kranj | Court terme (≤ 2 ans) |

| Décennie numérique de l'UE et incitations nationales | +1.5% | À l'échelle nationale, soutenu par les subventions du mécanisme pour la reprise et la résilience | Long terme (≥ 4 ans) |

| Besoins en souveraineté des données dans le cadre du RGPD | +0.9% | À l'échelle nationale avec des retombées transfrontalières | Moyen terme (2 à 4 ans) |

| Liaison transfrontalière à faible latence Adriatique-DACH | +0.7% | Corridors de Nova Gorica et Koper | Long terme (≥ 4 ans) |

| Surplus d'énergie renouvelable pour les centres de données verts | +0.6% | Régions alpines riches en hydroélectricité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption du cloud et de l'hyperscale

Les charges de travail des entreprises poursuivent leur migration depuis les infrastructures sur site héritées vers des modèles évolutifs de services à la demande. Les dépenses du secteur public soutiennent cet élan ; le ministère de l'Administration publique a réservé 38 millions d'EUR (44,03 millions d'USD) pour les programmes cloud dans le budget en cours.[1]Red Hat, "T-2 Builds As-a-Service Infrastructure for Slovenian Businesses," redhat.com La situation géographique de la Slovénie permet une latence aller-retour inférieure à 20 ms vers Vienne, Milan et Munich, ce qui incite les hyperscalers internationaux à évaluer Maribor comme emplacement potentiel pour des points de présence régionaux. L'opérateur local T-2 a démontré la viabilité du modèle en construisant une pile IaaS basée sur Red Hat permettant aux ministères et aux banques d'exécuter des charges de travail conteneurisées à l'intérieur des frontières nationales. À mesure que davantage de locataires externalisent leurs achats, les salles de colocation conçues pour des blocs de 3 à 5 MW se remplissent rapidement, portant la densité moyenne des baies du marché des centres de données en Slovénie au-dessus de 6 kW en 2025.

Demande en informatique de périphérie activée par la 5G

La couverture mobile de cinquième génération a atteint 70 % de la population fin 2024, et le premier réseau 5G SA privé du pays a été mis en service chez Cinkarna Celje en février 2025.[2]5G.hr, "Kontron and Telekom Slovenije Introduce Slovenia's First Private 5G SA Network," 5g.hr Les fabricants transfèrent désormais les boucles de contrôle sensibles au temps vers des micro-centres de données locaux ; des essais de validation de concept sur un campus d'usine intelligente d'Iskratel ont enregistré des latences inférieures à 10 ms pour l'analyse de vision par ordinateur. Les nœuds de périphérie à Maribor et Nova Gorica raccourcissent les distances de transport et soulagent la congestion dans la métropole de Ljubljana. Ces déploiements favorisent des conceptions modulaires de 300 à 500 kW pouvant être mises en service en moins de 20 semaines, ajoutant une puissance incrémentale au marché des centres de données en Slovénie sans solliciter la marge de manœuvre du réseau.

Décennie numérique de l'UE et incitations nationales

La Slovénie s'aligne sur l'agenda de la Décennie numérique de l'Union européenne, visant un accès universel au gigabit d'ici 2030. Les dépenses du mécanisme pour la reprise et la résilience allouent 256 millions d'EUR (296,65 millions d'USD) à la migration vers le cloud de l'administration publique et 225 millions d'EUR (260,73 millions d'USD) aux programmes de compétences numériques, offrant aux opérateurs une visibilité sur les pipelines de charges de travail à long terme. Le Trésor a affiché ses intentions en émettant une obligation souveraine réglée par blockchain de 30 millions d'EUR (34,76 millions d'USD) en juillet 2024, soulignant la nécessité d'une informatique à haute disponibilité et sur site national. Les tarifs de rachat et les remises fiscales vertes incitent davantage à concevoir des installations utilisant des sources hydroélectriques et solaires, renforçant les références en matière de durabilité du marché des centres de données en Slovénie.

Besoins en souveraineté des données dans le cadre du RGPD

La fuite de données clients survenue en 2023 à la banque NLB a relancé les débats sur la gouvernance et a suscité de nouvelles politiques d'approvisionnement stipulant la résidence locale des données.[3]24ur, "NLB Accidentally Discloses Customer Account Information," 24ur.com Les régulateurs financiers imposent désormais que les données bancaires de base restent à l'intérieur de l'Espace économique européen ; pour les institutions slovènes, les nœuds nationaux minimisent le risque transfrontalier. La participation à Gaia-X via le hub national consolide les plans architecturaux pour des clouds fédérés mais souverains. La demande est la plus forte parmi les locataires des secteurs financier et de la santé qui considèrent la redondance de Niveau IV ou Niveau III+ comme non négociable, portant la part de ce segment du marché des centres de données en Slovénie vers 31 % d'ici 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement du réseau électrique dans la métropole de Ljubljana | −0.8% | Sous-stations de distribution de la région capitale | Court terme (≤ 2 ans) |

| Hausse des coûts de construction et de financement | −1.2% | National - friches urbaines plus coûteuses | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs certifiés en centres de données | −0.9% | Ljubljana et Maribor | Moyen terme (2 à 4 ans) |

| Retards liés aux permis sismiques et hydrauliques pour les nouvelles constructions | −0.5% | Zones karstiques et adjacentes aux cours d'eau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du réseau électrique dans la métropole de Ljubljana

L'opérateur de distribution Elektro Ljubljana a obtenu un prêt de la BEI de 50 millions d'EUR (57,94 millions d'USD) pour des mises à niveau de capacité, bien que les projets ne devraient pas être achevés avant 2026. En attendant, les demandes à l'échelle du mégawatt font face à de longues files d'attente de raccordement. Un hyperscaler a divisé une salle de 12 MW prévue en trois sites de 4 MW, situés le long du corridor A1, pour atténuer l'exposition. Ce goulet d'étranglement oriente les investisseurs vers des terrains à Maribor et Nova Gorica, où la marge de réserve dépasse 30 MVA, modifiant les schémas de demande spatiale sur le marché des centres de données en Slovénie.

Hausse des coûts de construction et de financement

Le resserrement des taux de la Banque centrale européenne a relevé les spreads de crédit tout au long de 2024, augmentant le coût moyen pondéré du capital pour les constructions spéculatives. Les statistiques gouvernementales montrent une hausse de 18 % des volumes de permis de construire, sollicitant la capacité des entrepreneurs et faisant grimper les primes de main-d'œuvre spécialisée. Les aménagements de centres de données, déjà tributaires d'appareillages de commutation importés, font face à des délais d'approvisionnement plus longs, obligeant les promoteurs à avancer les décaissements de trésorerie. Les opérateurs nationaux plus petits, sans bilans multinationaux, risquent de reporter leurs cycles d'ajout de capacité, tempérant la croissance de l'offre à court terme sur le marché des centres de données en Slovénie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les empreintes moyennes dominent, les méga-constructions prennent de l'ampleur

Les installations entre 1 et 5 MW détenaient 40 % de la part du marché des centres de données en Slovénie en 2024, car elles s'alignent sur la demande des entreprises à prédominance de PME et sur des enveloppes d'investissement équilibrées. Les grandes salles de plus de 5 MW représentaient 34 %, au service des clouds bancaires, télécom et du secteur public. Le segment méga, avec des sites uniques de plus de 15 MW, a enregistré un CAGR de 7,7 % et devrait atteindre 18 MW installés d'ici 2030, les locataires hyperscale exigeant de plus en plus des blocs contigus. Les clients louent des ensembles d'heures CPU plutôt que des baies, contournant les budgets d'investissement tout en hébergeant les données localement.

À Ljubljana, un nouveau projet multi-locataires est mis en œuvre en quatre salles de données de 4 MW, permettant au constructeur de financer chaque étape à partir des prélocations signées. Ailleurs, un méga-campus proposé de 24 MW près de la zone industrielle de Tezno à Maribor exploite des sous-stations doubles et des circuits de refroidissement à eau recyclée. Les sites modulaires de taille moyenne pour la colocation d'entreprise agile et les méga-clusters dédiés aux géants du cloud enrichissent collectivement les choix sur le marché des centres de données en Slovénie.

Par norme de niveau : le Niveau III prédomine, le Niveau IV progresse pour les charges critiques

Les garanties du Niveau III, avec une disponibilité de 99,982 %, dominent 69 % de la capacité car elles établissent un équilibre entre redondance et coût. L'offre des Niveaux I-II soutient les nœuds de développement-test, de sauvegarde et de périphérie où la sensibilité au prix prime sur la disponibilité. Le CAGR de 7,1 % du Niveau IV reflète les secteurs axés sur la conformité tels que la banque et la fabrication pharmaceutique. ARNES s'appuie sur les attributs Niveau III+, des alimentations utilitaires doubles et des chemins maintenables simultanément pour soutenir les charges de travail de supercalcul académique.

Les directives d'approvisionnement des services financiers classent désormais le MTTR et la certification de niveau démontrée parmi les principaux critères d'évaluation à la suite de l'incident de violation de 2023. En conséquence, deux projets à Ljubljana passent à l'architecture double-chaîne de Niveau IV avec des chemins simultanément actifs et des appareillages de commutation tolérants aux pannes. Cette combinaison garantit des options alignées sur le risque pour les parties prenantes du marché des centres de données en Slovénie.

Par absorption : un taux d'utilisation de 59 % signale une maturité saine

La puissance totale installée a atteint 50,78 MW en 2025, dont 30 MW sont activement consommés, ce qui se traduit par un taux d'utilisation de 59 %. La colocation hyperscale est la tranche à la croissance la plus rapide avec un CAGR de 9,2 %, les entreprises SaaS américaines et régionales adoptant des stratégies « Slovénie plus un » pour la couverture des Balkans. Les contrats en gros capturent des pods de 10 à 15 baies loués sur des durées de cinq ans, tandis que les cages de détail servent les cabinets de conseil en ingénierie et les MSP.

La réserve non utilisée, qui représente 41 % de la puissance disponible, sert de tampon pour les montées en charge progressives des locataires, renforçant la confiance des investisseurs. Les promoteurs planifient les installations de transformateurs et de générateurs en blocs modulaires de 2 MW afin que les dépenses d'investissement suivent l'absorption des clients. Cette discipline d'offre limite la capacité immobilisée et maintient l'intégrité des prix sur le marché des centres de données en Slovénie.

Par point névralgique : Ljubljana en tête, Maribor accélère

Ljubljana a contribué à 48 % de la puissance installée en 2024, reflétant sa concentration de ministères, de banques et de sièges sociaux. La taille du marché des centres de données en Slovénie pour la capitale devrait progresser à un CAGR stable de 5,5 %, mais la rareté des terrains et un réseau électrique sous tension freinent les expansions sur une seule parcelle. Les opérateurs répondent avec des conceptions multi-étages qui empilent l'espace blanc verticalement tout en maximisant l'efficacité d'utilisation de l'énergie. Les coûts fonciers plus bas de Maribor et l'accès à des alimentations redondantes de 110 kV entraînent un CAGR plus rapide de 6,9 %. Nova Gorica exploite des routes de fibre bilatérales vers Trieste, tandis que Koper se positionne pour des opportunités d'atterrissage de câbles sous-marins. Les petites municipalités accueillent des nœuds de reprise après sinistre, améliorant la diversification géographique des risques au sein du marché des centres de données en Slovénie.

Les salles de colocation de Ljubljana se trouvent à moins de 15 km du principal point d'échange Internet, garantissant une latence inférieure à 2 ms vers les opérateurs nationaux. Le pôle technologique Creative Park Drava de Maribor, soutenu par l'Agence de développement régional, propose des incitations telles que des permis accélérés et des compensations fiscales. Ces facteurs déplacent 28 MW du pipeline de capacité 2025-2030 vers le nord. Au sein du cluster de cinq villes, les installations de périphérie de moins de 1 MW répondent aux charges de travail industrielles 5G, tandis que les hyperscalers regroupent leur capacité sur deux campus planifiés de 8 MW, remodelant collectivement la carte thermique du marché des centres de données en Slovénie.

Analyse géographique

Ljubljana domine l'empreinte actuelle mais fait face à des contraintes d'infrastructure immédiates. Le programme de renforcement de 50 millions d'EUR (57,94 millions d'USD) soutenu par la BEI en 2024 rénovera 460 km de lignes et déploiera 400 000 compteurs intelligents ; cependant, jusqu'à son achèvement, les grandes demandes continuent d'être redirigées vers le nord ou l'ouest. La capitale bénéficie néanmoins du maillage de fibre le plus dense, d'un accès direct au point d'échange Internet de Slovénie et d'une concentration d'ingénieurs certifiés, maintenant les cycles de vente moyens en dessous de six mois.

Maribor, situé à 130 km au nord-est, attire des locataires industriels et logistiques alignés sur l'axe autoroutier A1/A4. Les packages d'incitation de Creative Park Drava accélèrent la délivrance des permis en 90 jours, encourageant la reconversion de friches d'anciennes usines textiles en salles de données. Nova Gorica exploite une fibre à double frontière vers l'Italie et un faible risque sismique ; un opérateur achemine de l'eau refroidie depuis les affluents de la rivière Soča pour réduire le PUE en dessous de 1,25. Les terrains côtiers de Koper attirent des projets de transport de retour par câble méditerranéen, la positionnant comme un nœud d'interconnexion potentiel entre les réseaux terrestres des Balkans et les systèmes sous-marins.

Au-delà des centres urbains, des municipalités telles que Celje et Novo Mesto pilotent des unités micro-périphériques de 250 kW pour soutenir l'analyse du trafic des villes intelligentes. La fibre jusqu'aux locaux couvre déjà 78,5 % des ménages à l'échelle nationale, permettant même aux sites ruraux de garantir une latence inférieure à 5 ms vers les points de présence des opérateurs. Les plans gouvernementaux visant à injecter 17 milliards d'EUR (19,70 milliards d'USD) dans les corridors logistiques d'ici 2030 égaliseront davantage les infrastructures, renforçant la résilience géographique du marché des centres de données en Slovénie.

Paysage concurrentiel

La structure du marché est modérément fragmentée. ARNES connecte plus de 1 400 organismes de recherche et ancre la croissance du cloud académique. Telekom Slovenije combine la colocation neutre vis-à-vis des opérateurs avec la fibre du dernier kilomètre, offrant aux entreprises des contrats à facture unique. Les cabinets de conseil internationaux louent des cages pour les clients SAP géré et mainframe IBM, tandis qu'Arctur se différencie par le calcul haute performance et les accréditations ISO 27001. Webtasy, propriété de DHH, capte l'hébergement cloud des PME grâce à un support en langue locale et des forfaits à tarif fixe.

Le comportement stratégique s'oriente vers les solutions hybrides. Telekom Slovenije propose des passerelles ExpressRoute et Direct Connect, permettant aux clients de déborder vers Azure ou AWS tout en respectant les règles de résidence. T-2 regroupe Kubernetes géré avec une connectivité en anneau urbain de 10 Gbps, mettant en valeur la valeur des réseaux intégrés. United Group s'engage à atteindre 100 % d'énergie renouvelable d'ici 2027 pour l'ensemble de ses actifs de centres de données régionaux. Les opérateurs notent que les compensations d'énergie verte aident à remporter les appels d'offres multinationaux, notamment à mesure que le reporting de portée 2 devient obligatoire dans le cadre de la CSRD.

Les perspectives de consolidation augmentent à la suite de l'acquisition de T-2 par Telemach en 2024, qui a livré une part de 55 % dans le haut débit fixe sous un même toit. Les économies d'échelle débloquent des droits mutualisés sur la fibre noire et un stock commun de pièces de rechange, exerçant une pression sur les opérateurs indépendants plus petits. Néanmoins, les garde-fous réglementaires limitent une concentration excessive, préservant de multiples options de passerelle pour les hyperscalers envisageant d'entrer sur le marché des centres de données en Slovénie.

Leaders du secteur des centres de données en Slovénie

PERFTECH

SoftNET

RvO d.o.o (Datacenter.si)

Arctur d.o.o.

IBM (CSP)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Kontron et Telekom Slovenije ont inauguré le premier réseau 5G autonome privé du pays chez Cinkarna Celje, permettant une automatisation des processus à ultra-faible latence.

- Décembre 2024 : Novartis a inauguré une usine de vecteurs viraux de 40 millions d'EUR (46,35 millions d'USD) à Mengeš, renforçant la demande locale en calcul conforme aux BPF.

- Septembre 2024 : La BEI a accordé un prêt de 50 millions d'EUR (57,94 millions d'USD) à Elektro Ljubljana pour des mises à niveau du réseau, avec une date d'achèvement prévue en 2026.

- Août 2024 : Telemach du groupe United Group a acquis 98,06 % de T-2, remodelant les pools de capacité télécom et de centres de données.

Périmètre du rapport sur le marché des centres de données en Slovénie

Le rapport sur le marché des centres de données en Slovénie est segmenté par taille de centre de données (petit, moyen, grand, méga, massif), norme de niveau (Niveau I et II, Niveau III et Niveau IV), absorption (non utilisée, utilisée (type de colocation (hyperscale, détail, gros), utilisateur final (BFSI, fournisseurs de services cloud, commerce électronique, gouvernement, industrie manufacturière, médias et divertissement, télécom et autres utilisateurs finaux)), et point névralgique (Ljubljana, Maribor, Nova Gorica et Goriška, et Koper et Côte-Karst). Les prévisions du marché sont fournies en termes de volume (capacité en MW).

| Petit |

| Moyen |

| Grand |

| Méga |

| Niveau I-II |

| Niveau III |

| Niveau IV |

| Capacité utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par utilisateur final | BFSI | |

| Services cloud et informatiques | ||

| Commerce électronique | ||

| Gouvernement | ||

| Industrie manufacturière | ||

| Médias et divertissement | ||

| Télécom | ||

| Autres utilisateurs finaux | ||

| Réserve non utilisée | ||

| Ljubljana (Slovénie centrale) |

| Maribor (Štajerska) |

| Nova Gorica et Goriška |

| Koper et Côte-Karst |

| Reste de la Slovénie |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Par norme de niveau | Niveau I-II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Capacité utilisée | Par type de colocation | Hyperscale |

| Détail | |||

| Gros | |||

| Par utilisateur final | BFSI | ||

| Services cloud et informatiques | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécom | |||

| Autres utilisateurs finaux | |||

| Réserve non utilisée | |||

| Par point névralgique | Ljubljana (Slovénie centrale) | ||

| Maribor (Štajerska) | |||

| Nova Gorica et Goriška | |||

| Koper et Côte-Karst | |||

| Reste de la Slovénie | |||

Questions clés auxquelles le rapport répond

Quelle est la capacité en puissance installée dans le parc actuel de centres de données en Slovénie ?

La capacité installée totale est de 50,78 MW en 2025 et est projetée à 70,78 MW d'ici 2030.

Quelle ville ajoute de la capacité le plus rapidement ?

Maribor mène l'expansion avec un CAGR prévu de 6,9 % jusqu'en 2030, dépassant Ljubljana.

Quelle est la part d'énergie renouvelable soutenant les salles de données slovènes ?

Les sources renouvelables ont fourni 25,07 % de la consommation finale d'énergie nationale en 2023, et 41,89 % de la production d'électricité.

Quelle norme de niveau domine la conception des installations ?

Le Niveau III représente 69 % de l'espace blanc actif, équilibrant disponibilité et coût.

Comment les hyperscalers influencent-ils le développement local ?

La demande de blocs contigus de 15 MW stimule des projets de méga-campus près de Maribor et des nœuds micro-périphériques distribués près des usines équipées de la 5G.

Des incitations gouvernementales sont-elles disponibles pour les nouvelles constructions ?

Oui, le plan pour la reprise et la résilience alloue des subventions dédiées aux infrastructures numériques et des compensations fiscales pour les installations alimentées par des énergies vertes.

Dernière mise à jour de la page le: