Taille et Part du Marché des Centres de Données en Grèce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

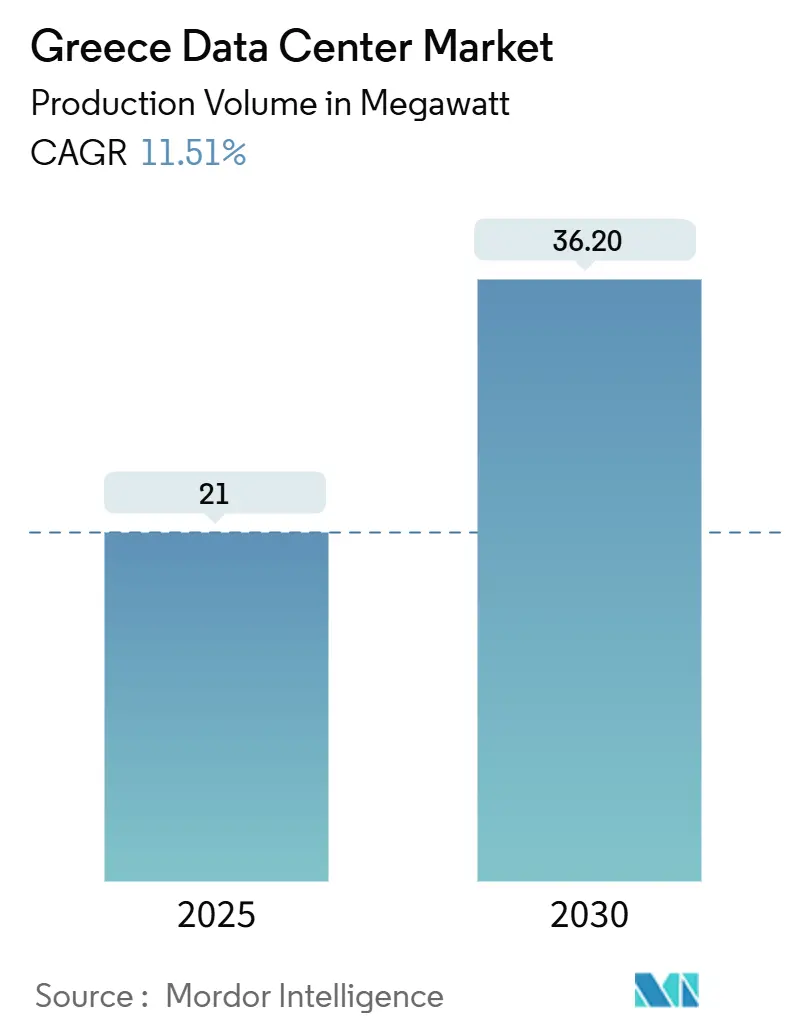

| Volume du Marché (2025) | 21 mégawatt |

| Volume du Marché (2030) | 36.20 mégawatt |

| Taux de croissance (2025 - 2030) | 11.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données en Grèce par Mordor Intelligence

La taille du marché des centres de données en Grèce s'établit à 21 MW en 2025 et devrait atteindre 36,2 MW d'ici 2030, reflétant un TCAC de 11,51 %. Le marché des centres de données en Grèce bénéficie du financement du Mécanisme pour la reprise et la résilience de l'UE, de nouveaux atterrissages de câbles sous-marins et d'un mandat de priorité au cloud dans le secteur public, qui accélèrent collectivement la demande de capacité de colocation et d'hyperscale. Les avantages en matière de latence créés par les câbles BlueMed, Blue-Raman et MEDUSA attirent des fournisseurs mondiaux de cloud et de contenu qui nécessitent des routes de trafic rapides entre l'Europe, l'Afrique et l'Asie. Les opérateurs intensifient leurs achats d'énergie renouvelable pour compenser les prix de gros de l'électricité les plus élevés d'Europe, et les normes de construction résistantes aux séismes stimulent l'innovation en matière de conception, favorisant les déploiements à haute densité. À mesure que le marché des centres de données en Grèce arrive à maturité, les stratégies concurrentielles se concentrent sur l'échelle, l'accès au réseau électrique et le refroidissement avancé, positionnant le pays comme un hub numérique méditerranéen.

Principaux Enseignements du Rapport

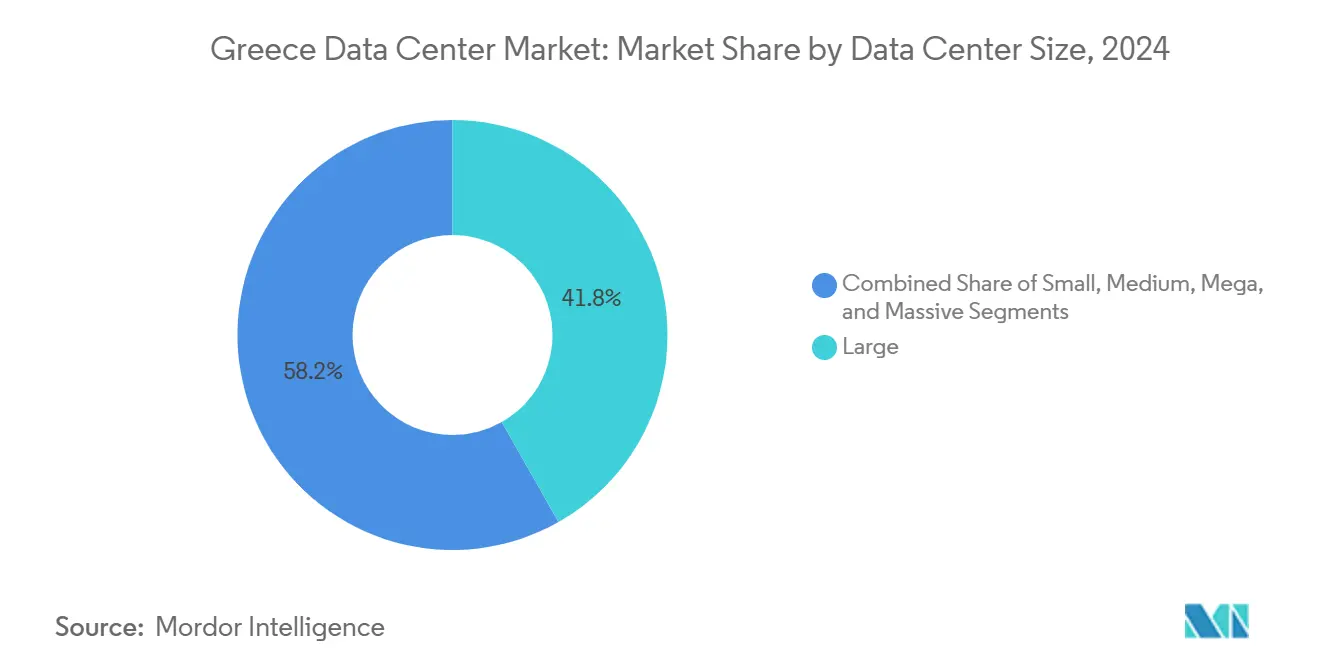

- Par taille de centre de données, les grandes installations détenaient 41,8 % de la part du marché des centres de données en Grèce en 2024, tandis que les sites méga devraient progresser à un TCAC de 18,9 % jusqu'en 2030.

- Par norme de niveau, les installations de niveau III représentaient 52 % de la taille du marché des centres de données en Grèce en 2024, et les installations de niveau IV se développent à un TCAC de 17,3 % jusqu'en 2030.

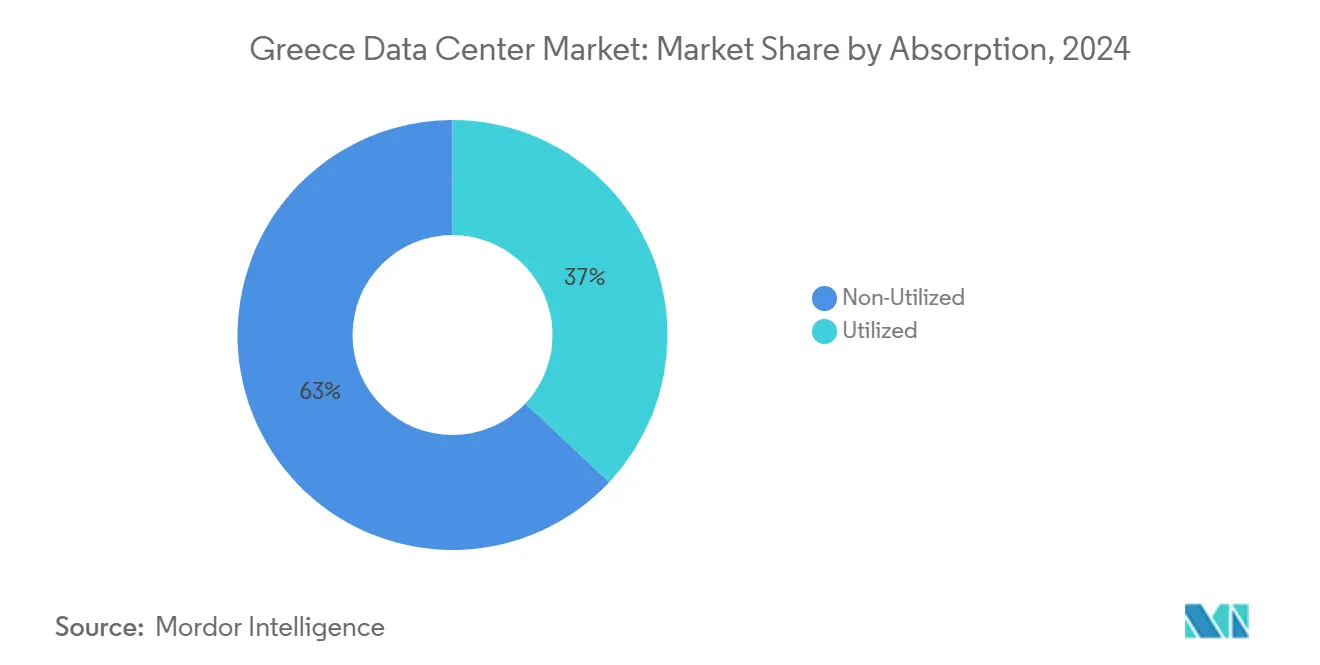

- Par absorption, la capacité utilisée représentait 37 % de la taille du marché des centres de données en Grèce en 2024 et suit un TCAC de 15,5 % jusqu'en 2030.

- Par zone géographique clé, Athènes représentait 68 % de la part du marché des centres de données en Grèce en 2024, tandis que Thessalonique s'accélère à un TCAC de 16,7 % jusqu'en 2030.

Tendances et Perspectives du Marché des Centres de Données en Grèce

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Stratégie nationale de priorité au cloud et fonds du Mécanisme pour la reprise et la résilience de l'UE | +2.80% | Athènes et Thessalonique | Moyen terme (2 à 4 ans) |

| Déploiement rapide de la fibre et points d'échange Internet neutres | +1.90% | Corridor Athènes-Thessalonique | Court terme (≤ 2 ans) |

| Essor des données mobiles lié à la 5G | +1.50% | Centres urbains | Moyen terme (2 à 4 ans) |

| Montée en puissance des charges de travail d'intelligence artificielle et d'apprentissage automatique dans le transport maritime et la fintech | +2.10% | Athènes et Le Pirée | Long terme (≥ 4 ans) |

| Atterrissages de câbles sous-marins méditerranéens | +1.70% | Crète et autres nœuds côtiers | Long terme (≥ 4 ans) |

| Rapatriement des données d'origine grecque | +1.20% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Stratégie Nationale de Priorité au Cloud Accélère la Demande en Infrastructure

La politique gouvernementale alloue 6,4 milliards d'euros (7,41 milliards USD) à 450 projets de numérisation qui ancrent la demande à long terme en espace de colocation.[1]Administration du commerce international, « Plan de transformation numérique de la Grèce », trade.gov Les ministères migrent leurs charges de travail vers des environnements natifs du cloud afin de respecter l'échéance de numérisation de 2025. Le portail traite déjà 275 millions de transactions annuelles, soulignant l'intensité croissante des besoins en calcul. La migration du secteur public stabilise les taux d'utilisation, encourageant les opérateurs à investir en anticipation de la demande. Étant donné que la résidence des données nationales est obligatoire, le marché des centres de données en Grèce acquiert une importance stratégique pour les institutions de l'UE cherchant des alternatives aux hyperscalers non européens. La politique établit donc une base de revenus prévisible tout en renforçant la souveraineté numérique nationale.

L'Infrastructure de Câbles Sous-Marins Crée des Opportunités d'Arbitrage de Latence

Les câbles BlueMed, Blue-Raman et MEDUSA contournent collectivement les voies égyptiennes encombrées, offrant jusqu'à 50 % de latence en moins pour le trafic entre le Moyen-Orient et l'Europe.[2]Sparkle, « Sparkle va construire les systèmes de câbles sous-marins Blue et Raman », tisparkle.com Le câble Blue de Google ajoute des routes diversifiées, tandis que la nouvelle station d'atterrissage de Grid Telecom en Crète approfondit la portée régionale. Ces routes permettent aux opérateurs de facturer des tarifs de rack premium pour les charges de travail sensibles à la latence, telles que les jeux vidéo et la finance. L'agrégation de trafic qui en résulte renforce le marché des centres de données en Grèce en tant que point de transfert privilégié entre trois continents. Une meilleure connectivité soutient également les déploiements en périphérie qui raccourcissent les chemins de données pour les nouveaux services 5G et IoT.

L'Expansion du Réseau 5G Stimule les Besoins en Informatique en Périphérie

OTE et Vodafone se sont engagés à investir chacun plus d'un milliard d'euros (1,16 milliard USD) pour étendre la couverture fibre et 5G, permettant des vitesses mobiles de 1 Gbps à Athènes et Thessalonique. La virtualisation des fonctions réseau accroît la demande de calcul dans les centres de données, et les déploiements de micro-centres de données sur les sites de tours réduisent la latence pour les applications de réalité augmentée/virtuelle et de ville intelligente. Les investissements dans la fibre jusqu'au domicile créent des zones riches en fibre que les fournisseurs de colocation peuvent monétiser grâce à des salles de rencontre neutres vis-à-vis des opérateurs. À mesure que le trafic des smartphones et de l'IoT augmente, le marché des centres de données en Grèce absorbe de nouvelles capacités en périphérie plutôt que d'étendre uniquement les sites centraux.

Montée en Puissance des Charges de Travail d'Intelligence Artificielle et d'Apprentissage Automatique dans les Secteurs Maritime et Financier

Les armateurs grecs qui gèrent 20 % du tonnage mondial déploient désormais l'intelligence artificielle pour la maintenance prédictive et l'optimisation des routes. Les banques adoptent des outils d'apprentissage automatique pour la détection des fraudes, comme en témoigne la mise à niveau du stockage flash de la Banque du Pirée. Demokritos construit un hub d'intelligence artificielle nécessitant des clusters de GPU, ancrant une colocation spécialisée à haute performance. Les racks à haute densité et le refroidissement liquide deviennent essentiels, et les opérateurs capables de garantir une disponibilité de 99,995 % remportent ces contrats premium.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion du réseau électrique et prix de gros élevés | -2.10% | Zone métropolitaine d'Athènes | Court terme (≤ 2 ans) |

| Les normes de construction parasismiques augmentent les dépenses d'investissement | -1.30% | Toutes les zones sismiques | Moyen terme (2 à 4 ans) |

| Rareté des contrats d'achat d'énergie verte à l'échelle des services publics | -0.90% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Délais liés aux autorisations archéologiques complexes | -0.70% | Athènes et Thessalonique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Contraintes du Réseau Électrique Créent des Pressions sur les Coûts Opérationnels

Le prix de gros de l'électricité s'est établi en moyenne à 0,1038 euro par kWh en 2024, le taux le plus élevé d'Europe, ce qui comprime les marges des installations dépassant 10 MW.[3]Institut de l'énergie pour l'Europe du Sud-Est, « Les prix de gros de l'électricité en Grèce sont les plus élevés d'Europe », iene.eu L'Opérateur indépendant de transport d'électricité (IPTO) déploie 4,1 milliards d'euros (4,74 milliards USD) pour moderniser les lignes de transmission, mais le soulagement prendra des années. Pour se couvrir contre la volatilité, les opérateurs misent sur le solaire sur site et les contrats d'achat d'énergie à long terme, suivant la stratégie photovoltaïque de Microsoft en Attique. Des coûts énergétiques élevés favorisent les acteurs disposant d'une échelle et d'un levier d'achat d'énergie, intensifiant la consolidation au sein du marché des centres de données en Grèce.

Les Normes de Construction Parasismiques Augmentent les Coûts de Développement

La loi 5069/2023 impose des conceptions résistantes aux séismes qui ajoutent jusqu'à 20 % aux coûts de construction pour les sites de zone 5. Les aménagements horizontaux requis par les limites de hauteur de 14 mètres augmentent les acquisitions foncières dans les quartiers onéreux d'Athènes. Les petits entrants manquant d'expertise en ingénierie structurelle peinent à être compétitifs, tandis que les opérateurs établis transforment la conformité en un facteur de différenciation en matière de fiabilité pour les clients financiers et gouvernementaux exigeant une tolérance aux pannes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Les Installations Méga Stimulent la Consolidation Hyperscale

Les installations méga représentent la tranche à la croissance la plus rapide du marché des centres de données en Grèce, progressant à un TCAC de 18,9 % alors que les opérateurs hyperscale recherchent des capacités de campus unique supérieures à 20 MW. Les grands sites dominent encore les volumes, détenant 41,8 % de la taille du marché des centres de données en Grèce en 2024. Le complexe de trois bâtiments de Microsoft en Attique illustre les constructions méga qui intègrent le solaire sur site pour compenser la congestion du réseau électrique.

Le marché des centres de données en Grèce favorise les campus méga car ils permettent des économies d'échelle dans l'approvisionnement en énergie, la conception du refroidissement et la dotation en personnel opérationnel. Les opérateurs déploient le refroidissement liquide jusqu'à la puce pour soutenir les clusters d'intelligence artificielle, et des dorsales électriques plus importantes facilitent des densités supérieures à 1,5 kW par pied carré. Les installations massives de plus de 50 MW restent rares, mais sont planifiées par Data4 pour une livraison en 2027, présageant un futur regroupement hyperscale près des nouveaux atterrissages de câbles sous-marins en Crète.

Par Norme de Niveau : La Croissance du Niveau IV Reflète la Demande Mission-Critique

Les centres de données de niveau III représentaient 52 % de la taille du marché des centres de données en Grèce en 2024, offrant un équilibre coût-fiabilité qui satisfait la plupart des applications d'entreprise. La demande pour le niveau IV, cependant, progresse à un TCAC de 17,3 % portée par les charges de travail fintech et de cloud souverain qui ne peuvent tolérer aucune interruption.

Les institutions financières exigent des architectures actif-actif doubles, poussant les fournisseurs à construire des systèmes mécaniques et électriques tolérants aux pannes. Le marché des centres de données en Grèce voit donc augmenter les commandes de générateurs maintenables en simultané, de topologie d'alimentation sans interruption 2N et de surveillance géophysique. Bien que capitalistiques, les projets de niveau IV sécurisent des contrats plus longs et des marges plus élevées, compensant les surcoûts de construction déclenchés par les codes parasismiques.

Par Absorption : L'Optimisation de la Capacité Utilisée Précède l'Expansion

La capacité utilisée représentait 37 % de l'absorption totale en 2024 et devrait croître à un TCAC de 15,5 % alors que les opérateurs privilégient la densité des racks et le confinement des allées chaudes plutôt que les nouvelles constructions. Une utilisation plus élevée améliore le retour sur capital investi et s'aligne sur les appels des investisseurs à une expansion disciplinée.

Les locataires hyperscale négocient des salles en gros à partir de 5 MW, encourageant les propriétaires à rénover les salles existantes avec des armoires de 80 kW capables de refroidissement direct jusqu'à la puce. La colocation de détail continue de servir les PME, mais sa part diminue à mesure que le trafic d'accès au cloud s'accélère. Les empreintes non utilisées, malgré leur potentiel de croissance, font l'objet d'un examen minutieux concernant le capital immobilisé, renforçant un état d'esprit de déploiement rationalisé sur l'ensemble du marché des centres de données en Grèce.

Par Zone Géographique Clé : Thessalonique Émerge comme une Alternative Économique

Athènes a conservé 68 % de la capacité installée en 2024 grâce à la densité de la fibre, aux atterrissages de câbles et à la demande du secteur financier. Les goulots d'étranglement du réseau électrique et les prix de l'immobilier, cependant, orientent les nouveaux projets vers le nord. Thessalonique, qui croît à un TCAC de 16,7 %, offre des coûts fonciers plus bas et une proximité avec les utilisateurs des Balkans qui valorisent une latence à un chiffre en millisecondes.

Les opérateurs envisagent également la Crète pour des sites en périphérie qui tirent parti des nouvelles routes de câbles sous-marins. Les déploiements insulaires s'associent bien aux microréseaux solaires et batteries, aidant le marché des centres de données en Grèce à s'aligner sur les objectifs en matière d'énergie renouvelable. La diversification géographique répartit le risque sismique et raccourcit les chemins de diffusion de contenu, renforçant la résilience du réseau national.

Analyse Géographique

Athènes reste le principal hub de colocation de la Grèce, soutenu par les atterrissages de câbles sous-marins, la densité des services financiers et les marchés publics informatiques. Le programme d'un milliard d'euros (1,16 milliard USD) de Microsoft souligne une confiance soutenue malgré des coûts plus élevés et la complexité des autorisations. AWS Direct Connect sur le campus de Digital Realty améliore encore davantage le tissu d'interconnexion de la ville, permettant aux entreprises de sécuriser des routes déterministes vers les clouds publics. L'expansion continue par remplissage est toutefois tempérée par la congestion du réseau électrique qui élève le coût total de possession.

Le TCAC de 16,7 % de Thessalonique reflète son rôle émergent de passerelle vers les Balkans. La métropole tire parti du corridor de modernisation du réseau électrique de l'IPTO et bénéficie d'arrière-pays riches en vent qui soutiennent les contrats d'achat d'énergie renouvelable. Les pôles de recherche universitaires génèrent une offre de main-d'œuvre qualifiée, tandis que des prix immobiliers plus bas attirent les fonctions de reprise après sinistre et de back-office migrant depuis Athènes. La part croissante de la ville contribue à équilibrer géographiquement le marché des centres de données en Grèce, réduisant l'exposition systémique au risque sismique de l'Attique.

L'activité dans le reste de la Grèce va des nœuds en périphérie aux atterrissages de câbles en Crète aux micro-centres de données insulaires qui hébergent les charges de travail du tourisme et de l'administration en ligne. Les développeurs d'énergies renouvelables associent des parcs solaires à des infrastructures de calcul conteneurisées, offrant une énergie à moins de 0,05 euro par kWh là où la capacité de transmission existe. Ces déploiements provinciaux font progresser les objectifs nationaux d'inclusion numérique et assurent une résilience face aux pannes localisées d'électricité ou de réseau.

Paysage Concurrentiel

Les entrants internationaux consolident un marché autrefois dominé par les salles de données des opérateurs télécoms locaux. Le rachat de Lamda Hellix par Digital Realty a créé la plus grande plateforme, désormais renforcée par les services d'accès AWS. Le campus hyperscale de Microsoft signale un passage vers des écosystèmes pilotés par le cloud qui stimulent le regroupement de fournisseurs dans les services de refroidissement, d'alimentation et de sécurité. La coentreprise de l'IPTO avec Serverfarm formalise la collaboration avec les services publics, accélérant potentiellement les approbations de sous-stations et réduisant les frais d'interconnexion.

L'échelle est le principal levier concurrentiel au sein du marché des centres de données en Grèce. Les opérateurs disposant de campus de 20 MW et plus sécurisent l'énergie en vrac à de meilleurs tarifs et justifient les investissements dans le refroidissement liquide qui soutient les tâches d'entraînement de l'intelligence artificielle. Pendant ce temps, les petits opérateurs télécoms grecs se concentrent sur les suites en périphérie et les services gérés, défendant leur part grâce à un support localisé et des offres groupées de fibre métropolitaine. Les alliances stratégiques avec les consortiums de câbles donnent aux opérateurs des accords de niveau de service différenciés basés sur des temps d'aller-retour garantis inférieurs à 10 ms vers Milan et Marseille.

L'innovation s'articule autour de la durabilité et de l'automatisation. Le refroidissement liquide jusqu'à la puce déployé par Digital Realty élève les densités de rack à 100 kW tout en réduisant la consommation d'eau. Les acteurs en phase de démarrage explorent le refroidissement par immersion et les plateformes de gestion de l'énergie basées sur l'intelligence artificielle qui lissent les charges de pointe. Les développeurs d'énergies renouvelables envisagent la colocation comme une couverture de débouché, combinant la production solaire ou éolienne avec des courbes de demande prévisibles des centres de données. L'écosystème qui en résulte élève les barrières à l'entrée, poussant le marché des centres de données en Grèce vers une concentration modérée.

Leaders du Secteur des Centres de Données en Grèce

Digital Realty (Lamda Hellix)

Microsoft

Google

Telecom Italia Sparkle

OVHcloud

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Le campus de centres de données d'Athènes de Digital Realty a été sélectionné par AWS pour un nouvel emplacement AWS Direct Connect.

- Juin 2025 : Le projet de câble sous-marin Blue-Raman a reçu un soutien financier supplémentaire de la Passerelle mondiale de l'UE.

- Décembre 2024 : L'IPTO et Serverfarm ont formé une coentreprise pour développer des centres de données hyperscale en Grèce.

- Mai 2024 : Digital Realty a dévoilé le support de refroidissement liquide jusqu'à la puce pour les déploiements à haute densité.

- Mai 2024 : Sparkle a activé la connexion du câble sous-marin BlueMed vers La Canée, en Crète.

- Avril 2024 : Le Centre national de recherche Demokritos a annoncé des plans pour un nouveau centre de données et un hub d'intelligence artificielle.

Périmètre du Rapport sur le Marché des Centres de Données en Grèce

Le marché des centres de données en Grèce est segmenté par taille de centre de données (petit, moyen, grand, méga, massif), norme de niveau (niveau I et II, niveau III et niveau IV), absorption (non utilisée, utilisée (type de colocation (hyperscale, détail, gros), utilisateur final (BFSI, fournisseurs de services cloud, commerce électronique, gouvernement, industrie manufacturière, médias et divertissement, télécommunications et autres utilisateurs finaux)), et zone géographique clé (Athènes, Thessalonique, reste de la Grèce). Les prévisions du marché sont fournies en termes de volume (capacité en MW).

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisée | ||

| Utilisée | Par Type de Colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par Utilisateur Final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Industrie manufacturière | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Athènes |

| Thessalonique |

| Reste de la Grèce |

| Par Taille de Centre de Données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par Norme de Niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par Absorption | Non utilisée | ||

| Utilisée | Par Type de Colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par Utilisateur Final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par Zone Géographique Clé | Athènes | ||

| Thessalonique | |||

| Reste de la Grèce | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des centres de données en Grèce en 2025 ?

Il s'établit à 21 MW et devrait atteindre 36,2 MW d'ici 2030.

Quelle ville grecque accueille la plus grande capacité de centres de données ?

Athènes détient 68 % de la puissance installée et reste le principal hub.

Pourquoi les méga centres de données gagnent-ils en dynamisme en Grèce ?

Les opérateurs hyperscale privilégient les campus uniques de plus de 20 MW pour obtenir un levier d'achat d'énergie et prendre en charge le refroidissement adapté à l'intelligence artificielle.

Quel est le principal défi auquel font face les opérateurs ?

Les prix de gros élevés de l'électricité et la congestion du réseau électrique augmentent les coûts opérationnels, en particulier en Attique.

À quelle vitesse le cluster de Thessalonique se développe-t-il ?

La capacité à Thessalonique progresse à un TCAC de 16,7 % jusqu'en 2030.

Quel niveau d'installation se développe le plus rapidement ?

Les centres de données de niveau IV croissent à un TCAC de 17,3 % en raison de la demande de disponibilité à 99,995 %.

Dernière mise à jour de la page le: