Taille et part du marché des centres de données en Slovaquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

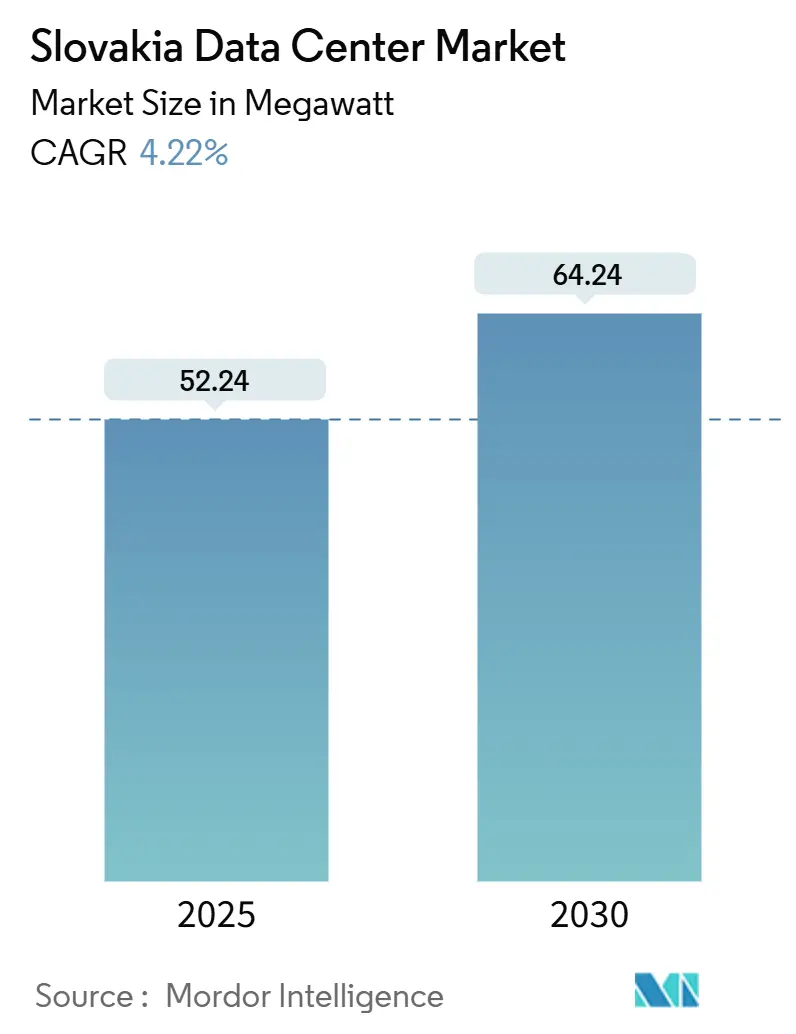

| Volume du Marché (2025) | 52.24 mégawatt |

| Volume du Marché (2030) | 64.24 mégawatt |

| Taux de croissance (2025 - 2030) | 4.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des centres de données en Slovaquie par Mordor Intelligence

La taille du marché des centres de données en Slovaquie s'établit à 52,24 MW en 2025 et devrait atteindre 64,24 MW d'ici 2030, avec une expansion à un CAGR de 4,22 % sur la période de prévision. La demande est portée par la législation conforme au Niveau III, les déploiements de fibre optique soutenus par l'UE et le corridor de latence stratégique Vienne–Bratislava, qui positionne les installations à moins de 2 ms de l'un des plus grands hubs Internet d'Europe. L'adoption croissante du cloud local, les investissements dans l'e-mobilité automobile et les incitations aux accords d'achat d'énergie solaire (PPA) renforcent davantage les pipelines de construction, tandis que la volatilité des prix de l'énergie et les pénuries de main-d'œuvre qualifiée tempèrent la croissance à court terme. Les opérateurs orientent leurs capitaux vers des campus de taille moyenne et des méga-campus pour répondre aux exigences hyperscale tout en maintenant des objectifs d'efficacité inférieurs à 1,4 PUE.

Points clés du rapport

- Par taille de centre de données, les installations de taille moyenne (2–5 MW) ont dominé avec une part de revenus de 40 % du marché des centres de données en Slovaquie en 2024 ; le segment méga (supérieur à 25 MW) devrait se développer à un CAGR de 6,5 % jusqu'en 2030.

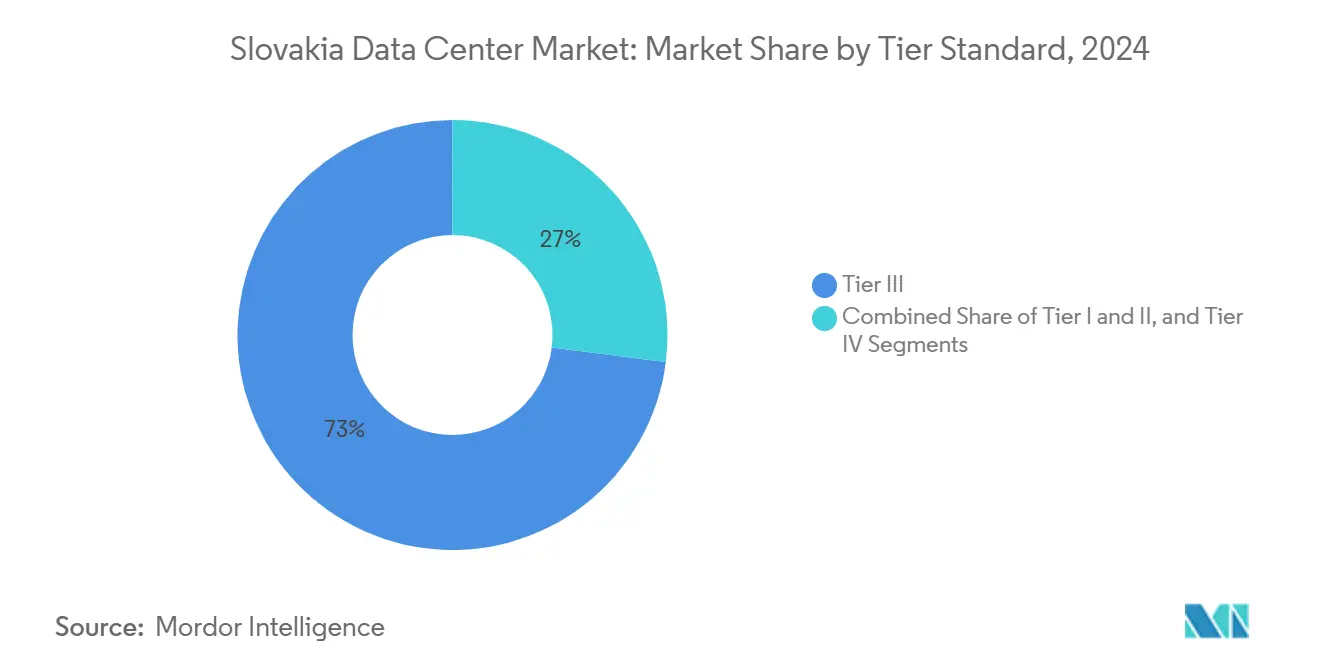

- Par norme de niveau, le Niveau III a capté 73 % de la part du marché des centres de données en Slovaquie en 2024, tandis que le Niveau IV enregistre le CAGR projeté le plus élevé à 6,6 % jusqu'en 2030.

- Par absorption, la capacité utilisée représentait 77 % de la taille du marché des centres de données en Slovaquie en 2024 et progresse à un CAGR de 4,9 % jusqu'en 2030.

- Par zone géographique, Bratislava a représenté 72 % du marché des centres de données en Slovaquie en 2024 ; la Slovaquie orientale devrait afficher un CAGR de 5,5 % jusqu'en 2030.

Tendances et perspectives du marché des centres de données en Slovaquie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du cloud en priorité par les entreprises slovaques | +1.2% | National, concentré à Bratislava et Košice | Moyen terme (2-4 ans) |

| Déploiements de dorsales fibre financés par l'UE vers les villes de Niveau III | +0.8% | National, accent sur la Slovaquie centrale et orientale | Long terme (≥ 4 ans) |

| Demande d'IA en périphérie issue du cluster d'e-mobilité automobile | +0.9% | Slovaquie occidentale, débordement vers les régions centrales | Moyen terme (2-4 ans) |

| Loi obligatoire sur les infrastructures critiques 367/2024 pour une disponibilité ≥ Niveau III | +0.7% | National, impact immédiat dans les grands centres urbains | Court terme (≤ 2 ans) |

| Incitations aux PPA solaires réduisant les dépenses opérationnelles liées au PUE | +0.4% | National, concentré dans les régions à fort ensoleillement | Long terme (≥ 4 ans) |

| Latence Vienne-Bratislava <2 ms attirant les hyperscalers | +0.6% | Région de Bratislava, s'étendant à la Slovaquie occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du cloud en priorité par les entreprises slovaques

Les entreprises accélèrent leur modernisation numérique alors que la Slovaquie canalise 6,408 milliards EUR (6,92 milliards USD) de fonds de relance vers des projets de haut débit et d'e-gouvernement.[1]Commission européenne, "Plan de relance et de résilience de la Slovaquie," commission.europa.eu Des banques, telles qu'UniCredit, ont finalisé le déploiement complet d'ARBES TOPAS en août 2024 pour automatiser le rapprochement des paiements et l'analyse, stimulant ainsi la demande de colocation sécurisée. Les détaillants exploitent 15 630 boutiques en ligne qui ont généré 2 milliards EUR (2,32 milliards USD) en 2024, nécessitant un hébergement à faible latence et une distribution de contenu. La facturation électronique obligatoire prévue pour 2027 élargit les charges de travail de conformité que les entreprises préfèrent exécuter dans des environnements de Niveau III. Ensemble, ces facteurs soutiennent des réservations à deux chiffres dans les installations de Bratislava, renforçant les stratégies de construction de taille moyenne.

Demande d'IA en périphérie issue du cluster d'e-mobilité automobile

Le secteur automobile a sécurisé 1,2 milliard EUR (1,30 milliard USD) de Gotion–InoBat pour des usines de batteries à Šurany et 256,7 millions USD de Hyundai Mobis pour une usine de systèmes d'alimentation pour véhicules électriques à Novaky, chacune intégrant des jumeaux numériques et des analyses en temps réel en périphérie. Volkswagen Slovakia s'associe à Asseco CEIT pour une logistique pilotée par les données nécessitant une latence inférieure à 10 ms, transférant les charges de travail d'Allemagne vers des nœuds périphériques en Slovaquie occidentale. La plateforme de jumeau numérique de Twinzo réalise une réduction de 20 % de la flotte dans les usines pilotes, prouvant le retour sur investissement des micro-centres de données sur site. Ces cas d'usage incitent les fournisseurs à se coloquer près des clusters de fabrication, stimulant la demande d'installations de 2 à 5 MW.

Loi obligatoire sur les infrastructures critiques 367/2024 pour une disponibilité ≥ Niveau III

En vigueur depuis janvier 2025, la loi 367/2024 oblige les opérateurs d'infrastructures critiques à respecter les normes de maintenabilité simultanée et des pratiques robustes de cyber-résilience. Les sites de Niveau I/II existants doivent être équipés de doubles alimentations électriques et de boucles de refroidissement indépendantes, ou migrer les charges de travail vers des installations conformes, déclenchant une ruée vers la mise à niveau dans les salles informatiques du secteur public. Les retards de certification dépassent déjà neuf mois, favorisant les opérateurs de Niveau III établis et élevant la barrière à l'entrée sur le marché des centres de données en Slovaquie pour les petits entrants. Les assureurs ont commencé à exiger une preuve de conformité, renforçant la tarification premium pour les capacités certifiées.

Déploiements de dorsales fibre financés par l'UE vers les villes de Niveau III

La couverture haut débit de la Slovaquie à 62,1 % est inférieure à la moyenne de l'UE, ce qui incite au déploiement de réseaux à très haute capacité soutenus par les subventions du Mécanisme pour l'interconnexion en Europe.[2]Réseau européen de journalisme de données, "Société Gigabit," europeandatajournalism.eu Des projets étendent la fibre XG-PON à 10 Gbps à des villes comme Košice et Bardejov via des opérateurs tels qu'ANTIK, libérant la demande de colocation en périphérie pour les entreprises régionales. Les plans d'interconnexion transfrontalière dans la région Centre-Est continental améliorent la redondance aux nœuds slovaco-tchèques et slovaco-hongrois. Une dorsale améliorée réduit le coût total de possession pour les charges de travail distribuées, stimulant l'intérêt des investisseurs en Slovaquie centrale et orientale, où les coûts fonciers restent 30 % inférieurs aux moyennes de Bratislava.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des prix spot de l'électricité après la suppression du plafond de 2023 | -0.8% | National, impact aigu en Slovaquie occidentale | Court terme (≤ 2 ans) |

| Déficit de talents en ingénierie des installations à mission critique | -0.6% | National, concentré dans les grands centres urbains | Moyen terme (2-4 ans) |

| File d'attente de raccordement au réseau >24 mois en Slovaquie occidentale | -0.4% | Slovaquie occidentale, effets de débordement au niveau national | Long terme (≥ 4 ans) |

| Sites en reconversion limités avec doubles alimentations 110 kV | -0.3% | National, critique dans les régions à forte demande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix spot de l'électricité après la suppression du plafond de 2023

Les tarifs commerciaux sont exposés aux fluctuations des prix de gros, malgré le plafonnement par le gouvernement des prix pour les ménages à 61 EUR/MWh (65,88 USD) jusqu'en 2025.[3] Enerdata, "Plafond des prix de l'électricité," enerdata.net La Slovaquie exporte son surplus d'énergie nucléo-hydraulique, mais les pressions géopolitiques peuvent élargir l'écart SK-AT sur le marché au comptant du lendemain, augmentant les dépenses opérationnelles pour les salles de données. Le réacteur Mochovce-3, en ligne depuis 2023, contribue à atténuer le risque de charge de base, mais ne stabilisera pas pleinement les prix avant que toutes les turbines atteignent leur puissance nominale en 2026. Les opérateurs se couvrent via des PPA solaires à long terme qui réduisent le PUE jusqu'à 0,1 et bloquent des tarifs inférieurs à 70 EUR/MWh (81,22 USD), mais les petits acteurs de la colocation peinent à obtenir des remises sur volume.

Déficit de talents en ingénierie des installations à mission critique

Eurostat rapporte que 51,4 % des entreprises slovaques peinent à recruter des spécialistes en TIC, reflétant un écart de compétences moyen de 62,8 % au niveau de l'UE. Les ingénieurs électriques et mécaniques certifiés exigent des primes salariales de 20 %, incitant les opérateurs à recruter à l'étranger ou à créer des académies de formation pour diplômés à Košice et Žilina. Deutsche Telekom IT Solutions investit dans la montée en compétences de 3 900 employés locaux via des laboratoires d'informatique en périphérie, mais le taux de rotation reste élevé car les constructeurs hyperscale attirent les talents avec des rotations mondiales. Les pénuries persistantes ralentissent les calendriers d'aménagement jusqu'à douze semaines, retardant la comptabilisation des revenus pour les nouvelles salles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par zone géographique : la domination de Bratislava stimule l'expansion régionale

Bratislava détient une part de marché dominante de 72 % en 2024, tirant parti de sa position stratégique en tant que capitale de la Slovaquie et principal pôle économique avec une connectivité directe aux écosystèmes financiers et technologiques de Vienne. L'avantage concurrentiel de la région découle de sa connexion à latence inférieure à 2 millisecondes avec Vienne, permettant aux centres de données de servir jusqu'à 100 millions d'utilisateurs à travers l'Europe centrale avec des caractéristiques de performance optimales. La concentration de multinationales, d'agences gouvernementales et d'institutions financières à Bratislava crée une demande dense pour les services de colocation et de cloud, tandis que l'appartenance de la ville à plusieurs points d'échange Internet, dont SIX-SK chez Perpetuus DC, garantit des options de connectivité robustes. Cependant, la région fait face à des contraintes d'infrastructure, notamment des délais de raccordement au réseau dépassant 24 mois et une disponibilité limitée de sites en reconversion avec doubles alimentations électriques 110 kV, créant des goulots d'étranglement de l'offre susceptibles de limiter la capacité d'expansion future.

La Slovaquie orientale émerge comme la zone géographique à la croissance la plus rapide avec un CAGR de 5,5 % jusqu'en 2030, portée par des initiatives gouvernementales visant à développer la Vallée informatique de Košice et des améliorations d'infrastructure financées par l'UE étendant la connectivité à haute capacité aux villes secondaires. La région emploie environ 11 000 professionnels de l'informatique contribuant à hauteur de 16 % au PIB local, créant une base de main-d'œuvre qualifiée soutenant les opérations des centres de données et les services technologiques connexes. La présence significative de Deutsche Telekom IT Solutions Slovakia à Košice, où elle opère en tant que deuxième plus grand employeur régional avec plus de 3 900 employés, démontre la capacité de la région à soutenir des opérations technologiques à grande échelle. La Slovaquie occidentale et la Slovaquie centrale représentent des opportunités émergentes alors que les entreprises cherchent des alternatives aux contraintes de capacité de Bratislava, bénéficiant de coûts immobiliers plus bas tout en maintenant l'accès à une infrastructure numérique en amélioration grâce aux programmes de connectivité de l'UE ciblant les villes de Niveau III. L'évaluation de la Banque mondiale dans cinq villes slovaques met en évidence une qualité variable de mise en œuvre réglementaire, avec des améliorations nécessaires dans les permis de construire et les services aux entreprises pour créer des environnements plus propices au développement des centres de données.

Par taille de centre de données : les installations de taille moyenne stimulent l'expansion du marché

Les installations de taille moyenne détenaient 40 % de la part du marché des centres de données en Slovaquie en 2024, reflétant la demande des entreprises pour une capacité évolutive mais rentable. Le taux d'occupation résilient du segment maintient l'utilisation au-dessus de 80 %, permettant aux opérateurs de financer des phases incrémentielles de 1 MW à partir des flux de trésorerie. Les méga-installations, bien que de niche actuellement, devraient afficher un CAGR de 6,5 % alors que les hyperscalers exploitent le corridor Vienne–Bratislava. Le campus certifié OTAN de Datacube, situé à 2 km de la frontière autrichienne, illustre l'attrait du modèle méga auprès des fournisseurs de cloud américains cherchant une portée à faible latence vers 100 millions d'utilisateurs en Europe centrale.

La taille du marché des centres de données en Slovaquie pour les méga-installations devrait ajouter 8 MW entre 2025 et 2030, soutenue par des acquisitions de réserves foncières à Senec et Malacky. Les opérateurs prévoient d'intégrer des installations solaires sur site ainsi que des centrales à pile à combustible en pointe pour maintenir un PUE inférieur à 1,3, en conformité avec les seuils de la taxonomie de l'UE. Les segments petits et grands devraient croître en dessous de la moyenne du marché, les locataires d'entreprise consolidant les salles de serveurs héritées dans des suites de colocation modernes.

Par norme de niveau : les exigences de conformité élèvent les normes d'infrastructure

Les sites de Niveau III ont capté 73 % de la capacité de 2024 après que la loi 367/2024 a catalysé des mises à niveau dans les secteurs de la banque, des services financiers et des assurances (BFSI), de la santé et de l'e-gouvernement. La migration vers des conceptions à maintenabilité simultanée a amélioré le respect des accords de niveau de service, réduisant les minutes d'interruption non planifiées de 28 % d'une année sur l'autre. Le Niveau IV, bien que représentant seulement 5 MW aujourd'hui, affiche l'activité de pipeline la plus forte avec deux constructions en terrain vierge à Trnava et Žilina ciblant les locataires des services financiers. La taille du marché des centres de données en Slovaquie pour le Niveau IV devrait tripler d'ici 2030 à mesure que les régulateurs renforcent les audits de cyber-résilience dans les secteurs critiques.

Les empreintes de Niveau I et II continuent de se réduire, reconverties en nœuds de reprise après sinistre ou en points de présence en périphérie. Les opérateurs redéploient les générateurs redondants dans des systèmes hybrides solaires-diesel ruraux desservant les tours 5G, en conformité avec les mandats d'économie circulaire de l'UE.

Par absorption : les taux d'utilisation signalent la santé du marché

Les baies utilisées représentaient 77 % de la puissance installée en 2024, indiquant un équilibre sain entre les ajouts d'offre et la demande des locataires. L'utilisation élevée découle des charges de travail de rapatriement cloud et des pilotes de jumeaux numériques qui fonctionnent le plus intensément pendant les cycles de production diurnes. La taille du marché des centres de données en Slovaquie pour la capacité utilisée devrait atteindre 50 MW d'ici 2030, tandis que la capacité non utilisée croît modérément à mesure que les opérateurs provisionnent en anticipation de la demande.

La colocation hyperscale, au sein de la capacité utilisée, affiche la trajectoire la plus rapide alors qu'AWS, Azure et Google Cloud prospectent des terrains près de la boucle de l'autoroute D4. La colocation de détail maintient des réservations stables de la part des PME migrant vers des ERP basés sur Odoo et des vitrines Shopify.

Analyse géographique

Bratislava domine avec 72 % de la puissance installée, bénéficiant d'hôtels d'opérateurs denses, d'une main-d'œuvre multilingue et de tarifs d'électricité 38 % inférieurs à la moyenne de l'UE. Ses centres de données sont interconnectés à SIX-SK et NIX.SK, garantissant un aller-retour inférieur à 2 ms vers Vienne et Francfort. La rareté des terrains et les files d'attente de raccordement au réseau de 24 mois poussent cependant les nouveaux entrants vers les environs de Senec et Pezinok, où des parcelles à zonage industriel restent disponibles.

La Slovaquie orientale enregistre le CAGR le plus rapide à 5,5 % jusqu'en 2030, la Vallée informatique de Košice nourrissant 11 000 professionnels du logiciel contribuant à hauteur de 16 % du PIB régional. Le campus de 3 900 employés de Deutsche Telekom ancre la demande, tandis que les subventions municipales financent les reconversions de friches industrielles pour les salles de Niveau III. Les projets de dorsale de l'UE réduisent la latence vers Bratislava de 25 %, renforçant l'attractivité pour la reprise après sinistre.

La Slovaquie occidentale et la Slovaquie centrale forment des clusters émergents. Novaky et Žilina tirent parti de leur proximité avec les routes de données tchèques et les fournisseurs automobiles. Les mises à niveau du réseau ajoutant des doubles alimentations 110 kV débloquent des parcelles autrefois jugées inadaptées. Des incitations régionales équilibrées réduisent la dépendance excessive à Bratislava, stabilisant les coûts immobiliers et élargissant le marché des centres de données en Slovaquie.

Paysage concurrentiel

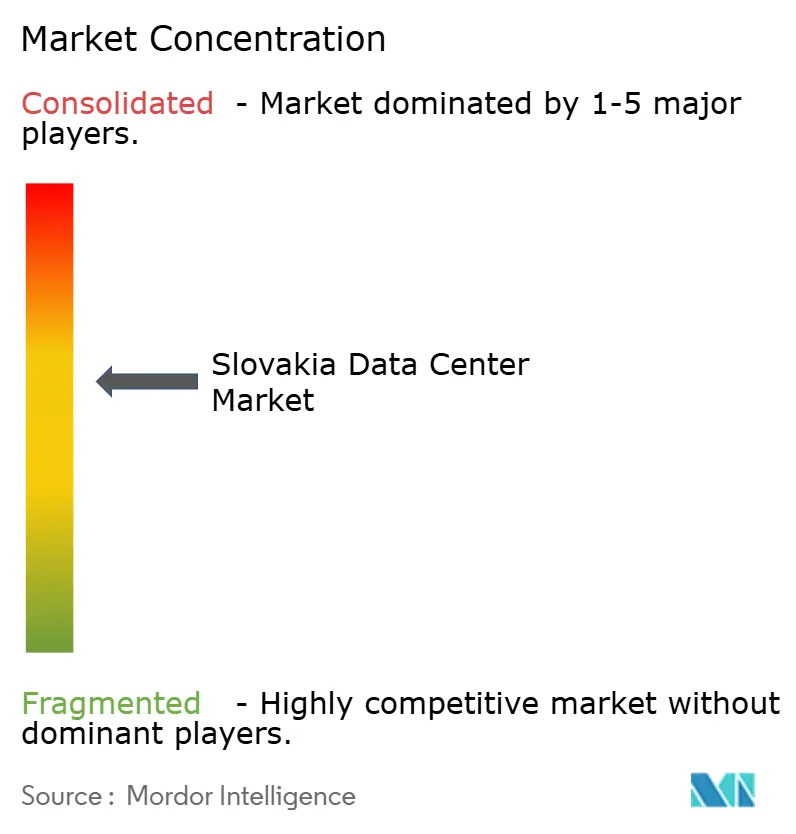

Le marché est modérément fragmenté, les cinq premiers acteurs représentant 46 % de la capacité. Deutsche Telekom IT Solutions est en tête en combinant colocation, cloud hybride et sécurité gérée, au service de plus de 500 clients mondiaux. Datacube se différencie grâce à son accréditation OTAN et à sa fibre directe vers le campus Digital Realty de Vienne, attirant des studios de jeux vidéo américains et japonais. Aliter Technologies se développe grâce à l'acquisition en 2025 de la société canadienne d'ingénierie réseau 3CIS, étendant son expertise en communications sécurisées pour les clients de la défense.

De nouveaux entrants comme Vantage Data Centers injectent de nouveaux capitaux, s'appuyant sur une réserve régionale de 1,4 milliard EUR (1,62 milliard USD) pour concevoir des blocs de 16 MW précâblés pour le refroidissement liquide. L'opérateur local NIX.SK a modernisé son infrastructure d'interconnexion vers une architecture VXLAN-EVPN feuille–épine, offrant des interconnexions prêtes à l'emploi pour les locataires en gros. La concurrence se concentre désormais sur l'approvisionnement en énergie ; les opérateurs avec un mix renouvelable supérieur à 50 % obtiennent un financement par obligations vertes à 20 points de base en dessous de la dette conventionnelle, élargissant leurs avantages de coût.

Les pressions de consolidation s'intensifieront à mesure que les coûts de conformité à la loi 367/2024 élèveront les barrières pour les indépendants de moins de 2 MW. Des activités de fusions-acquisitions ciblant les sites de Niveau II pour des regroupements de portefeuilles en réseaux périphériques régionaux sont à prévoir.

Leaders du secteur des centres de données en Slovaquie

-

Deutsche Telekom

-

Vnet a.s.

-

Computer and Network consulting

-

Axians

-

SITEL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Vantage Data Centers a engagé 1,4 milliard EUR (1,51 milliard USD) pour l'expansion en EMEA, réservant des options foncières à Bratislava.

- Janvier 2025 : DigitalBridge et Silver Lake ont clôturé un tour de table en fonds propres de 9,2 milliards USD dans Vantage, accélérant les constructions en Slovaquie.

- Janvier 2025 : La loi sur les infrastructures critiques 367/2024 est entrée en vigueur, imposant une disponibilité minimale de Niveau III.

- Octobre 2024 : Hyundai Mobis a confirmé une usine de systèmes d'alimentation de 256,7 millions USD à Novaky, augmentant la demande d'IA en périphérie.

Périmètre du rapport sur le marché des centres de données en Slovaquie

| Bratislava |

| Slovaquie occidentale |

| Slovaquie centrale |

| Slovaquie orientale |

| Petit |

| Moyen |

| Grand |

| Massif |

| Méga |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Industrie manufacturière | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Par zone géographique | Bratislava | ||

| Slovaquie occidentale | |||

| Slovaquie centrale | |||

| Slovaquie orientale | |||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Massif | |||

| Méga | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de données en Slovaquie en 2025 ?

La puissance informatique installée totale s'élève à 52,24 MW, avec une prévision d'atteindre 64,24 MW d'ici 2030 à un CAGR de 4,22 %.

Quelle région slovaque est en tête pour la capacité des centres de données ?

Bratislava héberge 72 % de la capacité nationale grâce à des routes fibre denses et une connectivité inférieure à 2 ms vers Vienne.

Pourquoi le Niveau III est-il si dominant dans les installations slovaques ?

La loi sur les infrastructures critiques 367/2024 exige une disponibilité de Niveau III pour les secteurs clés, incitant aux mises à niveau et aux nouvelles constructions.

Quel secteur d'utilisateurs finaux stimule le plus la demande ?

Les entreprises de services financiers représentent plus d'un tiers de l'espace blanc actif en modernisant les systèmes bancaires centraux et les systèmes réglementaires.

Comment les prix de l'énergie affectent-ils les opérateurs ?

La volatilité des prix spot augmente les dépenses opérationnelles, mais les PPA solaires à long terme et la charge de base nucléaire contribuent à stabiliser les coûts pour les sites conformes.

Quel segment connaîtra la croissance la plus rapide d'ici 2030 ?

Les méga-installations (>25 MW) devraient se développer à un CAGR de 6,5 % alors que les hyperscalers capitalisent sur le corridor Vienne-Bratislava.

Dernière mise à jour de la page le: