Taille et part de marché du bioprocédé à usage unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.03 Milliards de dollars |

| Taille du Marché (2031) | 64.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

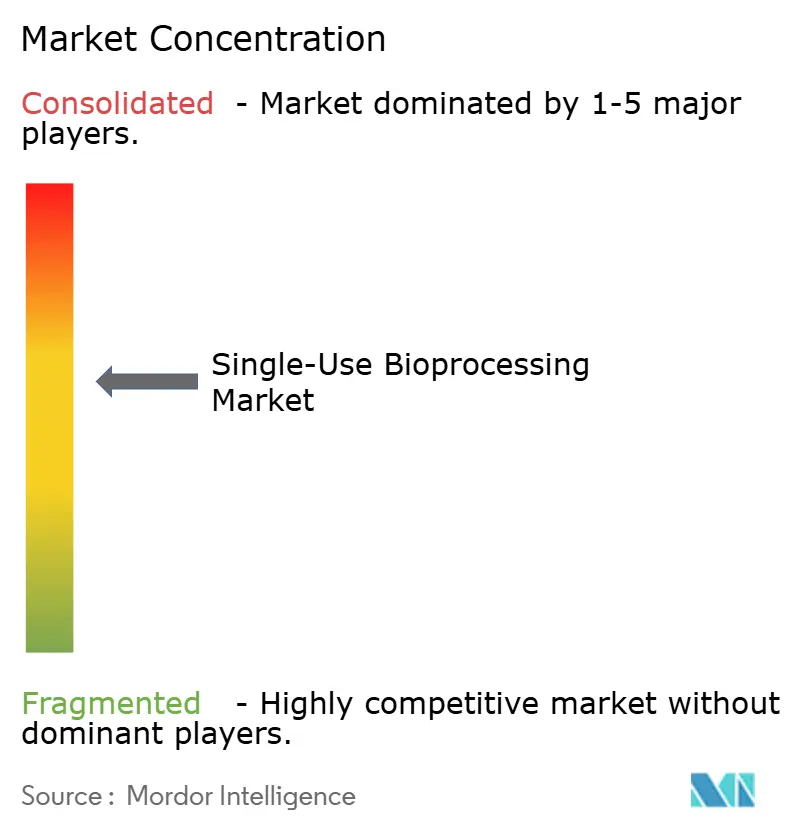

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bioprocédé à usage unique par Mordor Intelligence

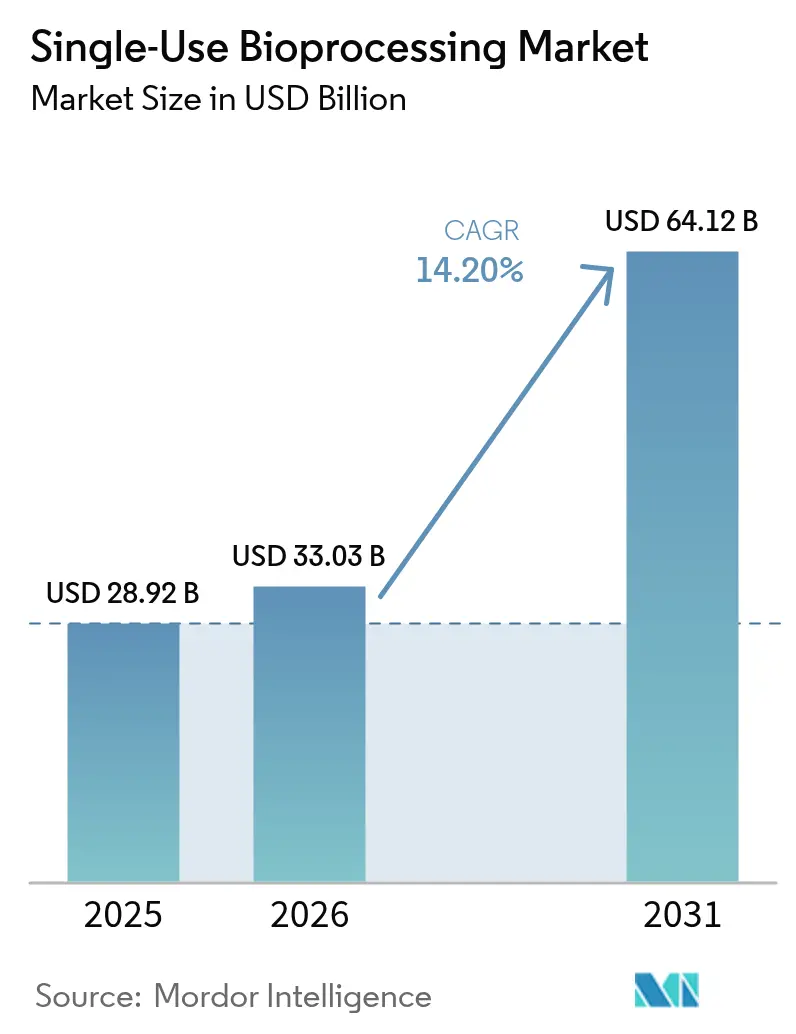

La taille du marché du bioprocédé à usage unique était évaluée à 28,92 milliards USD en 2025 et devrait croître de 33,03 milliards USD en 2026 pour atteindre 64,12 milliards USD d'ici 2031, à un TCAC de 14,2 % au cours de la période de prévision (2026-2031). L'adoption du marché du bioprocédé à usage unique s'est accélérée alors que les fabricants cherchaient à réduire les délais de construction des installations, à diminuer les dépenses en capital et à bénéficier de la flexibilité nécessaire pour produire plusieurs produits biologiques sans risque de contamination croisée. Les autorités réglementaires des États-Unis et d'Europe ont publié des orientations favorables à la technologie en 2025, supprimant ainsi un obstacle persistant en matière de conformité. Les opérations en aval s'orientent désormais vers des formats de purification à base de membranes adaptés aux procédés d'anticorps à titre élevé, tandis que les boucles de contrôle assistées par l'IA stimulent la demande de capteurs en ligne jetables. Les perturbations de l'approvisionnement en polymères de qualité médicale fin 2025 ont révélé des vulnérabilités en amont et déclenché des mouvements d'intégration verticale de la part des principaux fournisseurs. La pression en faveur de la durabilité, notamment dans l'Union européenne, catalyse des projets pilotes de reprise et des ajustements de conception permettant la récupération des polymères plutôt que leur incinération.

Principaux enseignements du rapport

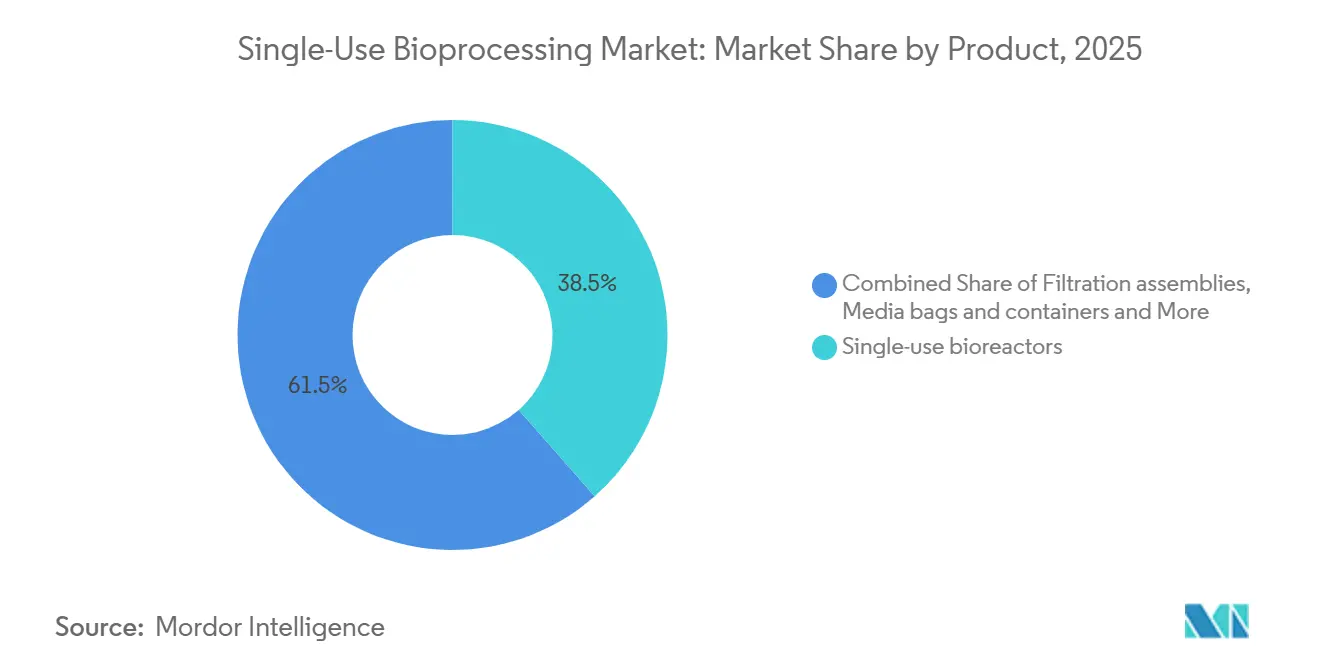

- Par catégorie de produit, les bioréacteurs à usage unique ont dominé avec 38,55 % de la part du marché du bioprocédé à usage unique en 2025. Les capteurs et l'analytique devraient se développer au CAGR le plus rapide de 16,25 % jusqu'en 2031 en tant que gamme de produits à la croissance la plus rapide.

- Par étape de flux de travail, le traitement en amont a représenté 52,53 % des revenus de 2025, tandis que les opérations en aval devraient croître à un CAGR de 15,75 % jusqu'en 2031.

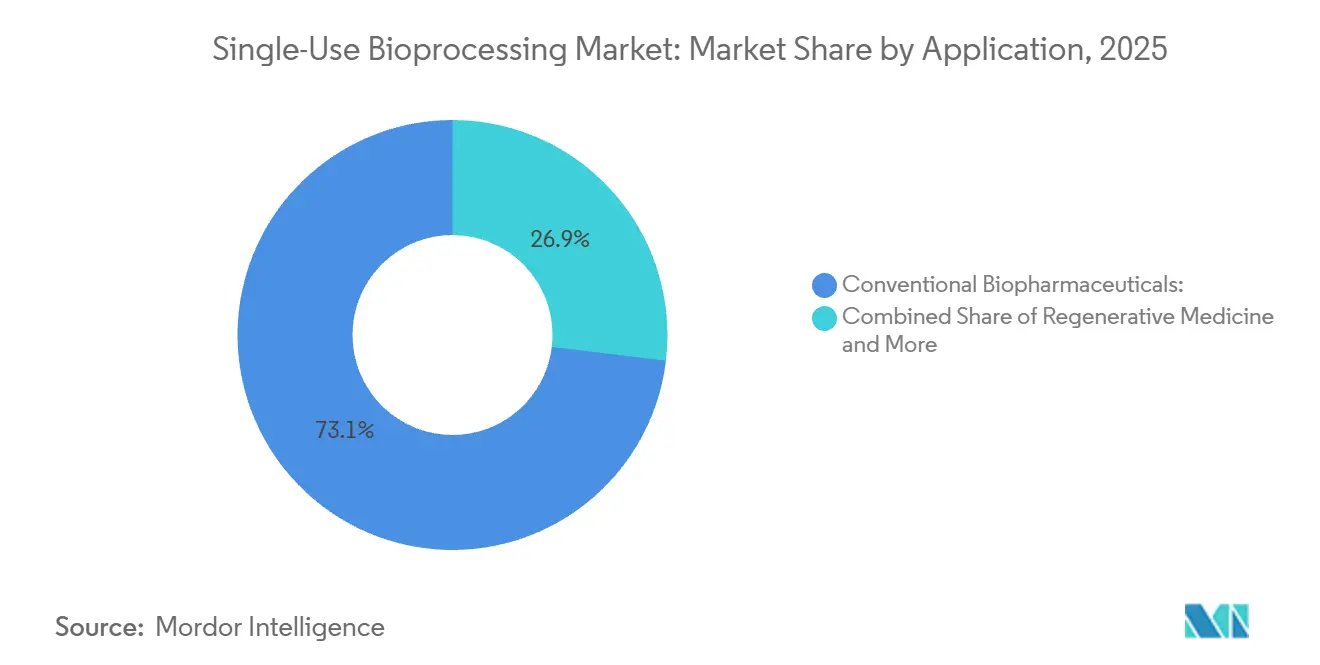

- Par application, les biopharmaceutiques conventionnels ont représenté environ 73,12 % des revenus du marché en 2025 ; la médecine régénérative (thérapies avancées) devrait croître à un CAGR de 15,91 % jusqu'en 2031.

- Par échelle, l'échelle commerciale a détenu 66,65 % de la part des revenus en 2025, progressant à un CAGR de 15,32 % jusqu'en 2031.

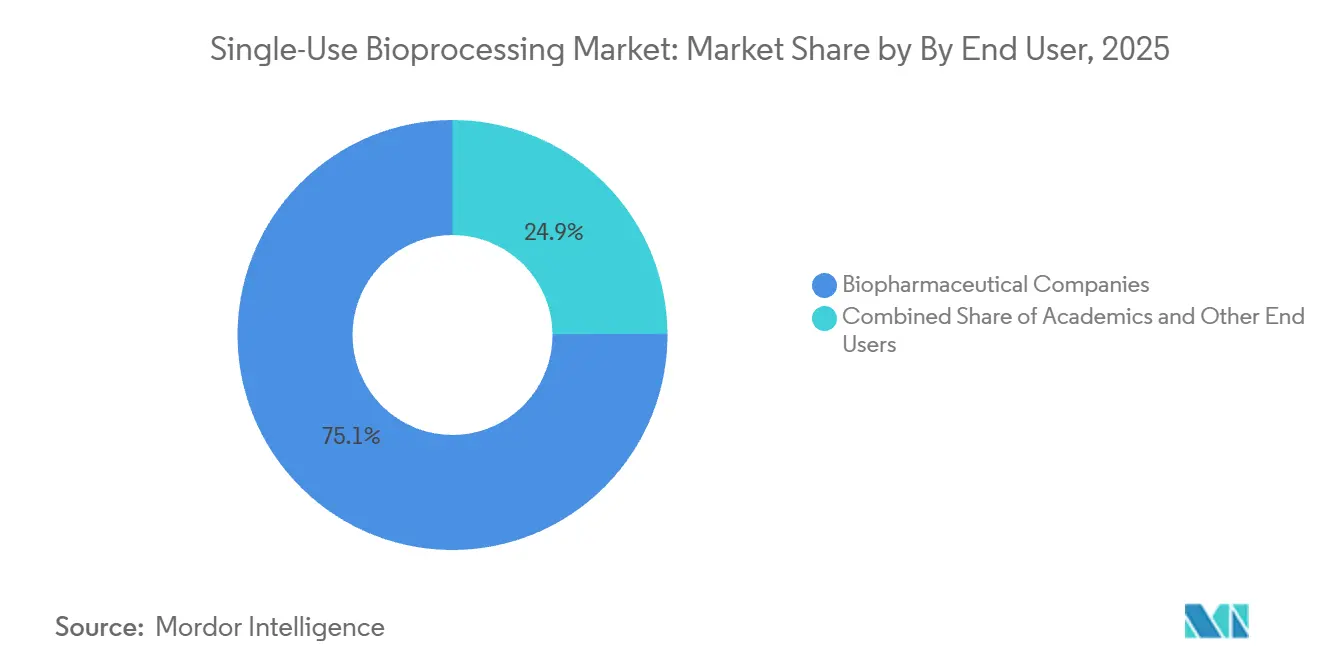

- Par utilisateur final, les entreprises biopharmaceutiques ont détenu 75,15 % de la part des revenus en 2025 ; les organisations de recherche sous contrat (CROs) et les organisations de développement et de fabrication sous contrat progressent à un CAGR de 14,82 % jusqu'en 2031.

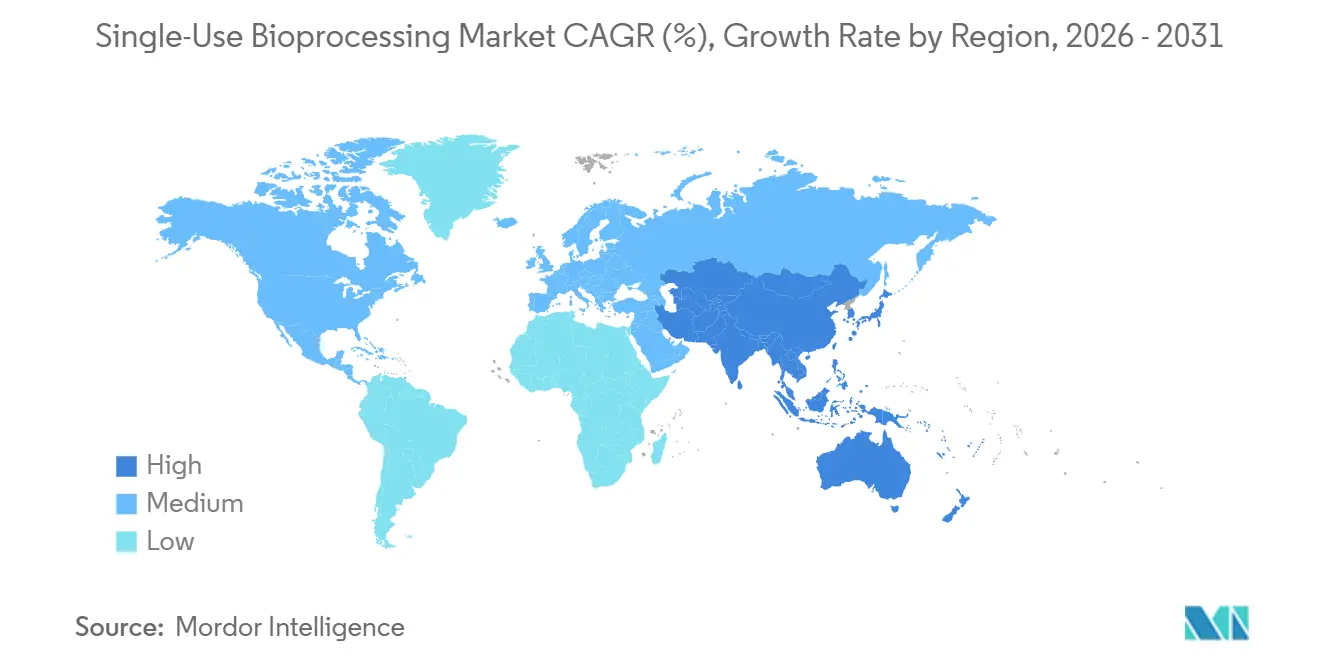

- Par géographie, l'Amérique du Nord a capturé 35,23 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance régionale la plus élevée à un CAGR de 15,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du bioprocédé à usage unique

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évitement des coûts et des dépenses en capital par rapport aux installations en acier inoxydable | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des Capacités des CDMO et CMO | +2.8% | Mondial ; vague de biosimilaires en Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| Besoins de montée en charge rapide pour les vaccins à ARNm et les thérapies personnalisées | +2.1% | Amérique du Nord et Europe en tête, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'économie circulaire favorisant la récupération des polymères | +1.5% | Réglementaire en Europe, volontaire en Amérique du Nord | Long terme (≥ 4 ans) |

| Fermenteurs microbiens à usage unique prêts à l'emploi ≥ 3 000 L | +1.3% | Mondial, plus fort aux États-Unis et en Chine | Moyen terme (2-4 ans) |

| Boucles de contrôle hybrides-continus assistées par l'IA | +1.1% | Amérique du Nord et Europe en tant qu'adopteurs précoces | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évitement des coûts et des dépenses en capital par rapport aux installations en acier inoxydable

Le remplacement des équipements de nettoyage en place et de stérilisation à la vapeur par des assemblages jetables comprime les délais des projets en construction neuve jusqu'à deux ans et réduit les budgets d'investissement de près de moitié. Une modélisation évaluée par des pairs d'une campagne d'anticorps monoclonaux de 2 000 L a montré un seuil de rentabilité à seulement 12 lots par an, un niveau typique des installations CDMO multi-produits. Lonza a indiqué que 70 % de la capacité mammifère ajoutée depuis 2023 utilise des lignes à usage unique, citant un embarquement client plus rapide[1]Lonza Group, "Rapport annuel 2024," Lonza.com. Les orientations actualisées de la FDA permettent de remplacer les cuves en acier inoxydable par des jetables validés sans déclencher de nouvelles études de comparabilité, inclinant davantage la balance économique. Ces facteurs sous-tendent collectivement le changement structurel observé sur le marché du bioprocédé à usage unique.

Expansion des Capacités des CDMO et CMO

L'expansion mondiale des capacités de développement et de fabrication sous contrat reflète un changement structurel vers des écosystèmes de biofabrication plus agiles et évolutifs. À mesure que les pipelines de produits biologiques gagnent en complexité et en diversification, les fabricants accordent une priorité croissante aux infrastructures permettant un déploiement rapide, une flexibilité multi-produits et une réduction des délais de mise sur le marché. Cette évolution est particulièrement marquée dans les segments de thérapies avancées tels que la thérapie cellulaire et génique, où les tailles de lots sont plus petites et les exigences en matière de stérilité sont strictes. Fujifilm a investi plus de 3,2 milliards USD dans son installation de Holly Springs en Caroline du Nord, aux États-Unis, en avril 2024, en en faisant l'un des plus grands sites CDMO de produits biologiques au monde. Par ailleurs, la société a alloué 1,6 milliard USD à l'expansion de la capacité de culture cellulaire au Danemark. Les deux installations sont conçues pour la fabrication de produits biologiques à grande échelle, intégrant des conceptions flexibles avec des systèmes à usage unique pour la culture cellulaire. Ces investissements reflètent l'évolution du secteur vers une infrastructure de biofabrication modulaire, les technologies à usage unique stimulant la croissance du marché.

Besoins de montée en charge rapide pour les vaccins à ARNm et les thérapies personnalisées

Le programme de 1,2 milliard USD de la BARDA a contractualisé des suites modulaires capables de pivoter des vaccins pandémiques vers des produits commerciaux en six semaines. BioNTech équipe son site de Marburg de fermenteurs à usage unique pour des vaccins anticancéreux individualisés, une conversion financièrement irréaliste pour des actifs en acier inoxydable. Chaque installation de thérapie cellulaire autologue approuvée par la FDA fonctionne désormais avec des circuits jetables fermés pour éviter la contamination croisée entre patients. Une étude de cas récente sur la thérapie CAR-T a documenté des réductions d'un tiers du délai de rotation des lots après l'élimination des étapes de validation du nettoyage. Ces exigences de rapidité renforcent la croissance du marché du bioprocédé à usage unique.

Mandats d'économie circulaire favorisant la récupération des polymères

La directive révisée de l'UE sur les plastiques à usage unique impose des systèmes de reprise pour les films en polyéthylène et en polypropylène de plus de 10 kg par unité, impactant directement les poches de bioréacteurs. Sartorius et Veolia ont lancé un projet pilote à Lyon détournant 120 tonnes de déchets de films par an de l'incinération grâce au recyclage mécanique. La recherche sur la dépolymérisation enzymatique est prometteuse mais doit faire face à la scission de chaîne par irradiation gamma. L'ISPE a quantifié 0,8 tonne de plastique par lot de 2 000 L, une mesure désormais intégrée dans de nombreux appels d'offres européens. Les équipes d'approvisionnement prennent de plus en plus en compte la circularité aux côtés des performances, façonnant les feuilles de route des fournisseurs sur le marché du bioprocédé à usage unique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de conformité lié aux substances extractibles et lixiviables | -1.8% | Mondial ; contrôle renforcé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Élimination des déchets plastiques et réglementations ESG | -1.3% | Réglementaire en Europe ; volontaire en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites de viscosité/cisaillement dans les étapes en aval à haut volume | -0.9% | Mondial ; aigu dans la production d'anticorps monoclonaux à titre élevé | Moyen terme (2-4 ans) |

| Tension dans la chaîne d'approvisionnement en polymères de qualité médicale | -1.1% | Mondial ; aggravé par les pénuries régionales de résines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de conformité lié aux substances extractibles et lixiviables

Les orientations de la FDA sur les ANDA imposent désormais des études sur les substances extractibles et lixiviables pour chaque composant jetable en contact avec la substance médicamenteuse, ajoutant six à neuf mois et environ 200 000 USD par produit. L'ICH Q3E fixe un seuil génotoxique de 1,5 µg/jour que certains plastifiants peuvent dépasser, imposant des contrôles plus stricts de l'irradiation gamma. MilliporeSigma a rappelé 800 ensembles de tubes après que les niveaux de phtalates ont atteint 4,2 ppm. Les chapitres USP <665> et <1665> exigent désormais une caractérisation par spectrométrie de masse au-dessus de 0,1 ppm, un obstacle pour les petits fournisseurs. Les coûts de conformité tempèrent la dynamique à court terme sur le marché du bioprocédé à usage unique.

Élimination des déchets plastiques et réglementations ESG

La directive de l'UE impose des objectifs de recyclage de 30 % d'ici 2028, obligeant les fournisseurs à financer la logistique de reprise. Un bilan de durabilité a évalué l'intensité plastique à 0,8 t par lot d'anticorps de 2 000 L, l'incinération restant dominante en Amérique du Nord et en Asie-Pacifique. Sartorius a détourné 18 % des jetables retournés via des projets pilotes français et allemands, mais a cité la dégradation par irradiation gamma comme obstacle technique. Des coalitions d'investisseurs gérant 4 000 milliards USD ont exigé des divulgations sur les déchets plastiques des 10 principaux fournisseurs début 2025. Ces vents contraires ESG réduisent la croissance du marché du bioprocédé à usage unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les capteurs stimulent l'expansion des marges

Les bioréacteurs à usage unique ont dominé les revenus de 2025, mais les capteurs en ligne constituent la gamme de produits à la croissance la plus rapide. La spectroscopie FlowVPE seule a généré 42 millions USD lors de son année de lancement, soulignant comment l'analytique attache des marges élevées aux ventes de consommables[2]Repligen Corporation, "Présentation aux investisseurs 2025," Repligen.com. Les cassettes de filtration et les poches de milieux sous-tendent la préparation des tampons, tandis que les géométries de tubes propriétaires verrouillent la demande récurrente. Les mélangeurs bénéficient des tendances de fabrication continue, les conceptions magnétiques réduisant les cycles de préparation des milieux de huit heures à 90 minutes. La taille du marché du bioprocédé à usage unique pour les capteurs devrait se développer rapidement à mesure que les schémas de contrôle centrés sur l'IA se répandent.

Le champ de bataille concurrentiel pivote sur le verrouillage de l'écosystème. Sartorius et Cytiva sécurisent leurs parts grâce à l'exclusivité des connecteurs et des poches, décourageant la substitution de composants tiers. Les formats de chromatographie sont en retrait car les colonnes réutilisables sous-tendent encore les flux de travail d'anticorps à haut volume, mais les adsorbeurs à membrane gagnent du terrain à mesure que les titres augmentent. La R&D des fournisseurs s'oriente désormais vers l'intégration de capteurs jetables, garantissant que l'exploitation riche en données reste indissociable du marché plus large du bioprocédé à usage unique.

Par étape de flux de travail : le traitement en aval prend de l'élan

Les actifs en amont, notamment les bioréacteurs, ont représenté 52,53 % de la part de marché du bioprocédé à usage unique en 2025, reflétant une maturité de longue date. Les unités en aval, cependant, affichent les gains les plus rapides à mesure que la filtration continue et les systèmes de filtration à flux tangentiel à usage unique déplacent les colonnes en acier de Protéine A à des titres élevés. Une cassette de filtration à flux tangentiel jetable de 0,5 m² introduite en 2025 traite 500 L en un seul passage, supprimant une étape de nettoyage de 12 heures. La taille du marché du bioprocédé à usage unique pour les modules en aval devrait progresser parallèlement aux lignes continues hybrides.

Les données pilotes de chromatographie continue montrent des rendements d'étape de 95 % avec des adsorbeurs à membrane, réduisant les temps de validation et la consommation d'eau. La clarté réglementaire de l'ICH Q13 accélère l'adoption en définissant les attentes en matière de stratégie de contrôle. Les opérations de remplissage-finition s'appuient également sur des tubes jetables et des têtes de pompe qui réduisent les changements de produit de huit heures à deux. Collectivement, ces évolutions rééquilibrent la valeur de l'amont vers l'aval au sein du marché du bioprocédé à usage unique.

Par Application : le Biopharma Conventionnel en Tête, la Médecine Régénérative s'Accélère

Les produits biopharmaceutiques conventionnels ont représenté la majorité du chiffre d'affaires du marché du bioprocédé à usage unique en 2025, soutenu par la production continue d'anticorps monoclonaux (AcM), de protéines recombinantes, de vaccins et de biosimilaires. Les fabricants biopharmaceutiques utilisent de plus en plus les bioréacteurs à usage unique, les systèmes de filtration et les technologies de mélange pour réduire les dépenses d'investissement, minimiser les risques de contamination et accélérer les délais de production. La flexibilité offerte par les plateformes jetables est particulièrement précieuse pour les installations multi-produits, où les changements rapides et les exigences réduites en matière de nettoyage améliorent l'efficacité opérationnelle et le débit de fabrication.

La médecine régénérative (thérapies avancées) représente le segment d'application à la croissance la plus rapide, porté par l'expansion des thérapies cellulaires, des thérapies géniques et des produits d'ingénierie tissulaire. Ces thérapies sont généralement fabriquées en petits lots avec des procédés hautement spécialisés, ce qui fait des systèmes à usage unique une solution idéale en raison de leur évolutivité, de leur fonctionnement en système fermé et de leur risque réduit de contamination croisée. Le nombre croissant d'essais cliniques et d'approbations commerciales pour les thérapies autologues et allogéniques accélère la demande de technologies de bioprocédé jetables dans les opérations en amont, en aval et de remplissage-finition.

Par échelle : le commercial domine, le clinique s'accélère

Les programmes à échelle commerciale ont détenu les deux tiers des revenus de 2025, s'élargissant à mesure que les lancements de biosimilaires atteignent leur sommet. Les bioréacteurs jetables couvrent désormais de 50 L à 5 000 L, permettant aux entreprises d'utiliser une seule plateforme de la phase I au lancement. Cytiva a indiqué que 40 % des ventes XDR de 2024 concernaient des clients planifiant une utilisation clinique-commerciale duale, comprimant les délais de transfert de technologie. Une campagne de 2 000 L atteint la parité de coût par rapport à l'acier inoxydable à environ 12 lots par an, un seuil que la plupart des anticorps commerciaux dépassent.

L'activité de modernisation est significative : 30 % des unités STR de Sartorius expédiées en 2024 ont remplacé des cuves en acier héritage dans des usines multi-produits. Pour les thérapies autologues en phase clinique, les jetables sont incontournables en raison de la ségrégation des lots spécifiques aux patients. Collectivement, ces dynamiques maintiennent le marché du bioprocédé à usage unique sur une courbe d'adoption prononcée aux deux échelles.

Par Utilisateur Final : les CDMO Dépassent les Innovateurs

Les innovateurs biopharmaceutiques ont capté les trois quarts du chiffre d'affaires de 2025, mais les CDMO affichent une trajectoire plus prononcée. Une enquête de BioProcess International a révélé que 68 % des CDMO citent les consommables comme leur principal outil d'activation multi-produits. Lonza déploie des formats à usage unique dans 85 % de ses suites destinées aux petits clients, réduisant ainsi les délais de nettoyage qui, autrement, éroderait le taux d'utilisation. Les subventions gouvernementales accordées aux universités et aux laboratoires publics stipulent également des plateformes jetables pour maximiser le temps de disponibilité des installations partagées.

La demande académique est stable, ancrée par les besoins de flexibilité lors des premiers essais. Les directives de l'EMA permettent désormais aux lots des phases I et II de fonctionner entièrement en jetable sans comparabilité avec l'acier inoxydable, ce qui libère les investissements précoces à plus petite échelle. À mesure que les thérapies autologues se multiplient, la segmentation des utilisateurs finaux continuera de s'orienter vers les organisations gérant de nombreux produits en parallèle, un avantage fondamental du marché du bioprocédé à usage unique.

Analyse géographique

La part de revenus de 35,23 % de l'Amérique du Nord en 2025 découlait du programme de préparation aux pandémies de la BARDA, qui spécifiait des suites jetables modulaires[3]Biomedical Advanced Research and Development Authority, "Programme d'investissement dans la fabrication de vaccins à ARNm," Phe.gov. Le cadre de fabrication avancée de la FDA a en outre validé l'approche, incitant à des programmes de modernisation dans les installations héritées. Le Canada a alloué 2,2 milliards CAD (1,6 milliard USD) pour renforcer la capacité en vaccins et en produits biologiques, stipulant des plateformes à usage unique pour la flexibilité multi-produits. Les CDMO mexicains se sont développés pour capter la demande de délocalisation de proximité de la biopharma américaine, choisissant les jetables pour un déploiement rapide.

L'Europe combine pression réglementaire et attrait de la durabilité. La directive sur les plastiques à usage unique impose la reprise par les producteurs, encourageant l'adoption de films de poches recyclables. L'Allemagne a réservé 800 millions EUR (880 millions USD) pour des pôles continus à usage unique, tandis que la MHRA britannique a mis à jour ses orientations de validation pour couvrir les flux de travail hybrides. La France a installé 18 nouvelles suites pour la production de biosimilaires, et les installations d'Europe du Sud ont ajouté environ 10 000 L de capacité de bioréacteurs jetables en 2025, principalement pour les programmes de remplissage-finition.

L'Asie-Pacifique est positionnée pour la croissance la plus rapide à un TCAC de 15,42 %. Les 47 approbations de biosimilaires de la Chine en 2025 ont déclenché des expansions d'installations favorisant les lignes jetables plutôt que l'acier. Le fonds de modernisation de 500 millions USD de l'Inde désigne les équipements à usage unique comme dépense éligible. Les orientations de la PMDA japonaise permettent désormais les jetables sans études de comparabilité pour les biosimilaires, accélérant l'adoption locale. Les grands acteurs sud-coréens ont ajouté 120 000 L de nouvelle capacité sur 2024-2025, positionnant la péninsule comme un pôle mondial de CDMO. Les régions émergentes rejoignent la tendance : les Émirats arabes unis ont engagé 300 millions USD dans une coentreprise de biosimilaires à base de jetables, et Biovac en Afrique du Sud a installé une suite de 2 000 L pour la capacité de pointe en vaccins.

Paysage concurrentiel

La concentration du marché est modérée. Cytiva et Sartorius dominent collectivement les volumes de bioréacteurs grâce à des géométries de poches propriétaires et à l'intégration de capteurs, décourageant le mélange entre plateformes. Les fournisseurs se concurrencent sur la gamme de volumes, les assemblages prêts à l'emploi et la connectivité des données. Le capteur FlowVPE de Repligen illustre comment l'analytique en ligne ajoute des attachements à haute marge aux consommables. Les brevets déposés auprès de l'USPTO en 2024-2025 montrent que 40 % se concentrent sur les capteurs ou les plateformes de données, soulignant ce pivot.

Les entrants plus petits exploitent des niches. PBS Biotech cible les fermentations microbiennes à forte intensité en oxygène, tandis que Cellexus sert des flux de travail de thérapie cellulaire fermés non couverts par les acteurs de cuves agitées. Le traitement continu en aval reste un espace blanc ; les lancements d'adsorbeurs à membrane et de filtration à flux tangentiel à haute capacité visent à déplacer les colonnes à forte teneur en résine. La différenciation par la durabilité est naissante mais croissante : le projet pilote de récupération de polymères Sartorius-Veolia offre une crédibilité de premier entrant avant les mandats de reprise attendus de l'UE.

La résilience de la chaîne d'approvisionnement est apparue comme une priorité stratégique après qu'un incendie dans une usine de résines européenne en 2025 a doublé les délais de livraison pour les poches de 200 L. La coentreprise de Thermo Fisher Scientific de janvier 2026 avec un producteur de polyoléfines illustre l'intégration verticale pour sécuriser l'approvisionnement en films. Des mouvements similaires sont anticipés de la part d'autres fournisseurs de premier rang, la gestion du risque sur les matières premières devenant intégrante au maintien du marché du bioprocédé à usage unique.

Leaders du secteur du bioprocédé à usage unique

Sartorius AG

Thermo Fisher Scientific

Eppendorf AG

Merck KGaA

Danaher Corporation (Cytiva)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sartorius Stedim Biotech a presque doublé sa superficie de salle blanche en France à 9 000 m² pour répondre à la demande croissante de solutions à usage unique.

- Avril 2025 : Thermo Fisher Scientific a lancé le bioréacteur à usage unique DynaDrive de 5 L, étendant sa plateforme aux cultures de perfusion plus importantes.

Portée du rapport mondial sur le marché du bioprocédé à usage unique

Selon la portée du rapport, le bioprocédé à usage unique est une technologie en évolution rapide utilisée pour développer des équipements de bioprocédé jetables destinés à la fabrication de produits biopharmaceutiques.

Le marché du bioprocédé à usage unique est segmenté par produit en bioréacteurs à usage unique, assemblages de filtration, poches et conteneurs de milieux, mélangeurs et agitateurs, tubes et connecteurs, capteurs et analytique à usage unique, colonnes de chromatographie et de purification, systèmes de prélèvement et de transfert aseptique, et autres composants de niche. Par étape de flux de travail, le marché est catégorisé en traitement en amont, traitement en aval et opérations auxiliaires (formulation, remplissage-finition). Par utilisateur final, la segmentation comprend les entreprises biopharmaceutiques, les instituts académiques et de recherche, et les organisations de développement et de fabrication sous contrat (CDMO). Par échelle, le marché est divisé en échelle clinique et échelle commerciale. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Bioréacteurs à usage unique |

| Assemblages de filtration |

| Poches et conteneurs de milieux |

| Mélangeurs et agitateurs |

| Tubes et connecteurs |

| Capteurs et analytique à usage unique |

| Colonnes de chromatographie et de purification |

| Systèmes de prélèvement et de transfert aseptique |

| Autres composants de niche |

| Traitement en amont |

| Traitement en aval |

| Opérations auxiliaires (formulation, remplissage-finition) |

| Entreprises biopharmaceutiques |

| Instituts académiques et de recherche |

| Organisations de développement et de fabrication sous contrat (CDMO) |

| Échelle clinique |

| Échelle commerciale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Bioréacteurs à usage unique | |

| Assemblages de filtration | ||

| Poches et conteneurs de milieux | ||

| Mélangeurs et agitateurs | ||

| Tubes et connecteurs | ||

| Capteurs et analytique à usage unique | ||

| Colonnes de chromatographie et de purification | ||

| Systèmes de prélèvement et de transfert aseptique | ||

| Autres composants de niche | ||

| Par étape de flux de travail | Traitement en amont | |

| Traitement en aval | ||

| Opérations auxiliaires (formulation, remplissage-finition) | ||

| Par utilisateur final | Entreprises biopharmaceutiques | |

| Instituts académiques et de recherche | ||

| Organisations de développement et de fabrication sous contrat (CDMO) | ||

| Par échelle | Échelle clinique | |

| Échelle commerciale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché du bioprocédé à usage unique devrait-il croître entre 2026 et 2031 ?

Il est prévu de se développer à un TCAC de 14,2 %, passant de 33,03 milliards USD en 2026 à 64,12 milliards USD d'ici 2031.

Quelle région enregistrera la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher le rythme le plus rapide à un TCAC de 15,42 % jusqu'en 2031, portée par les ajouts de capacité chinois et indiens.

Quelle gamme de produits connaît la croissance la plus rapide ?

Les capteurs et l'analytique jetables devraient augmenter à un TCAC de 16,25 %, propulsés par les exigences de contrôle assistées par l'IA.

Pourquoi les CDMO adoptent-ils rapidement les plateformes à usage unique ?

Servir de nombreux clients exige des changements rapides, et les assemblages à usage unique remplacent le nettoyage de plusieurs jours par des échanges rapides de poches, permettant un TCAC de 14,82 % pour les CDMO.

Quel est le principal risque de la chaîne d'approvisionnement ?

La disponibilité limitée de films polymères de qualité médicale, mise en évidence par une pénurie de huit semaines après un incendie dans une usine européenne en 2025, a conduit les fournisseurs à rechercher une intégration verticale.

Comment les régulateurs influencent-ils l'adoption ?

Les orientations de la FDA et de l'EMA en 2024-2025 soutiennent explicitement les remplacements jetables validés pour l'acier inoxydable, supprimant les obstacles antérieurs liés aux études de comparabilité.

Dernière mise à jour de la page le: