Taille et part de marché des emballages à usage unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.16 Milliards de dollars |

| Taille du Marché (2031) | 64.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages à usage unique par Mordor Intelligence

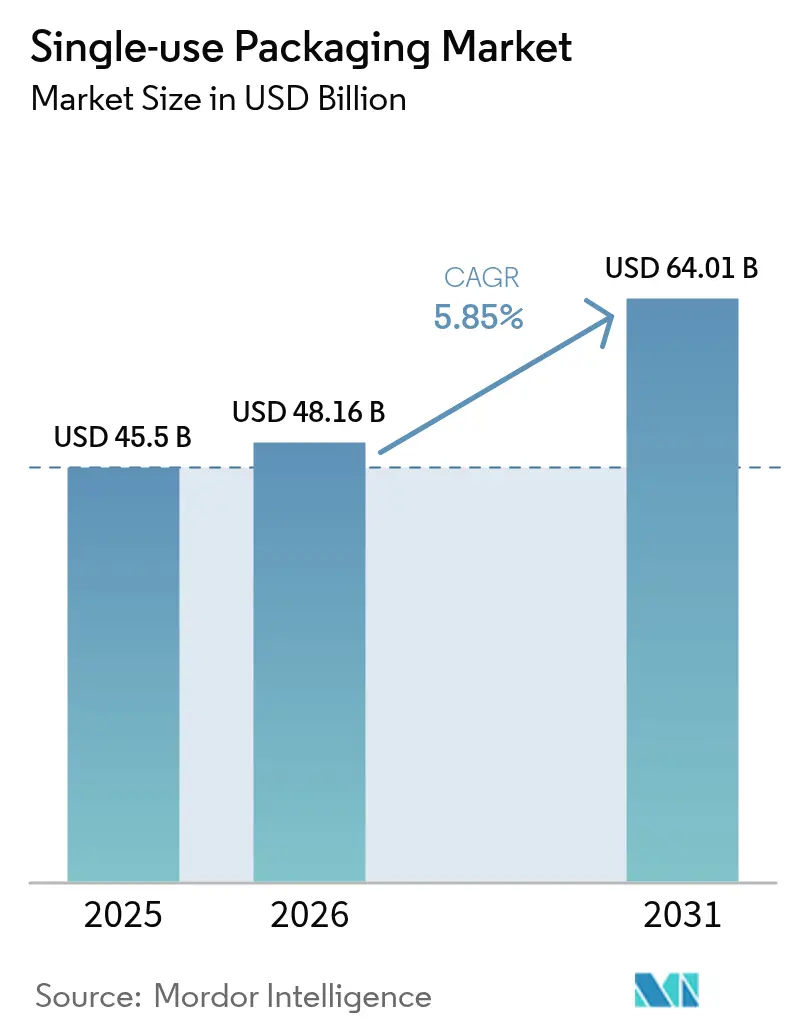

La taille du marché des emballages à usage unique était évaluée à 45,50 milliards USD en 2025 et devrait croître de 48,16 milliards USD en 2026 pour atteindre 64,01 milliards USD d'ici 2031, à un TCAC de 5,85 % durant la période de prévision (2026-2031). La croissance robuste du commerce électronique, l'essor des cuisines fantômes et l'adoption accrue des formats en portions individuelles constituent les principaux moteurs d'expansion du marché des emballages à usage unique. Les gains de volume se concentrent en Asie-Pacifique, tandis que les propriétaires de marques en Amérique du Nord et en Europe s'orientent vers des conceptions mono-matériaux recyclables plutôt que vers une augmentation du tonnage. Les dépenses en capital consacrées aux infrastructures de recyclage avancé s'intensifient, même si les pénuries de résine PCR de haute qualité font parfois monter les coûts des intrants. La dynamique concurrentielle reste modérément fragmentée, les leaders à intégration verticale sécurisant les flux de matières premières tandis que les challengers se concentrent sur des substrats durables et l'agilité de l'impression numérique.

Points clés du rapport

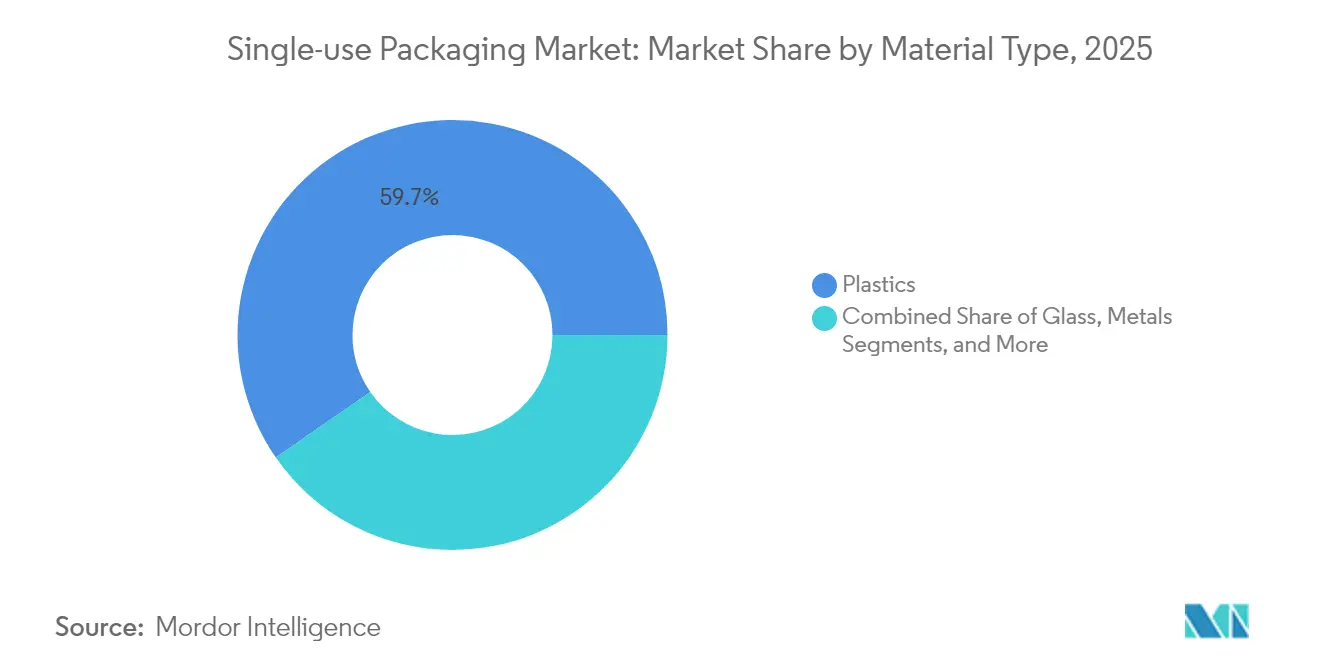

- Par type de matériau, les plastiques détenaient 59,65 % de la part de marché des emballages à usage unique en 2025. Le papier et le carton progressent à un TCAC de 6,55 %, la croissance la plus rapide parmi les matériaux jusqu'en 2031.

- Par format d'emballage, les solutions flexibles représentaient 54,05 % du chiffre d'affaires 2025, les alternatives rigides arrivant en deuxième position.

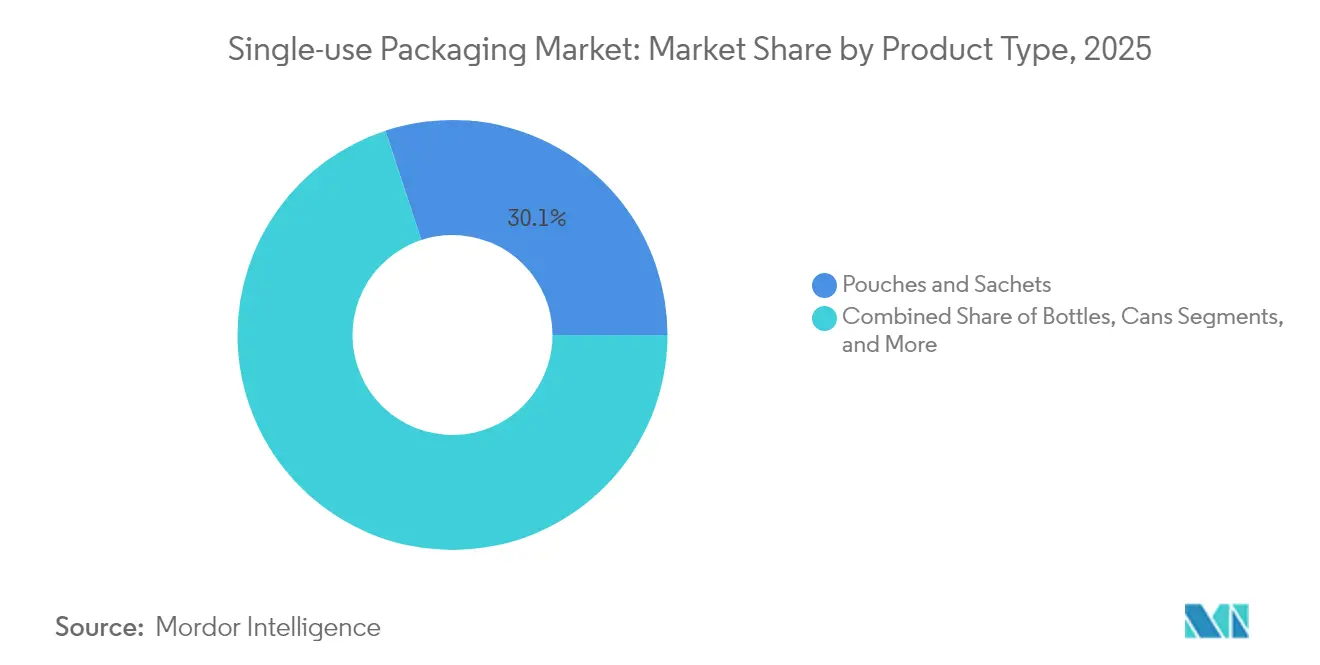

- Les pochettes et sachets représentaient 30,05 % de la taille du marché des emballages à usage unique en 2025 et croissent à un TCAC de 6,55 %.

- L'alimentation et les boissons étaient en tête avec 28,10 % du chiffre d'affaires 2025, tandis que les soins personnels et cosmétiques se développent à un TCAC de 6,88 % jusqu'en 2031.

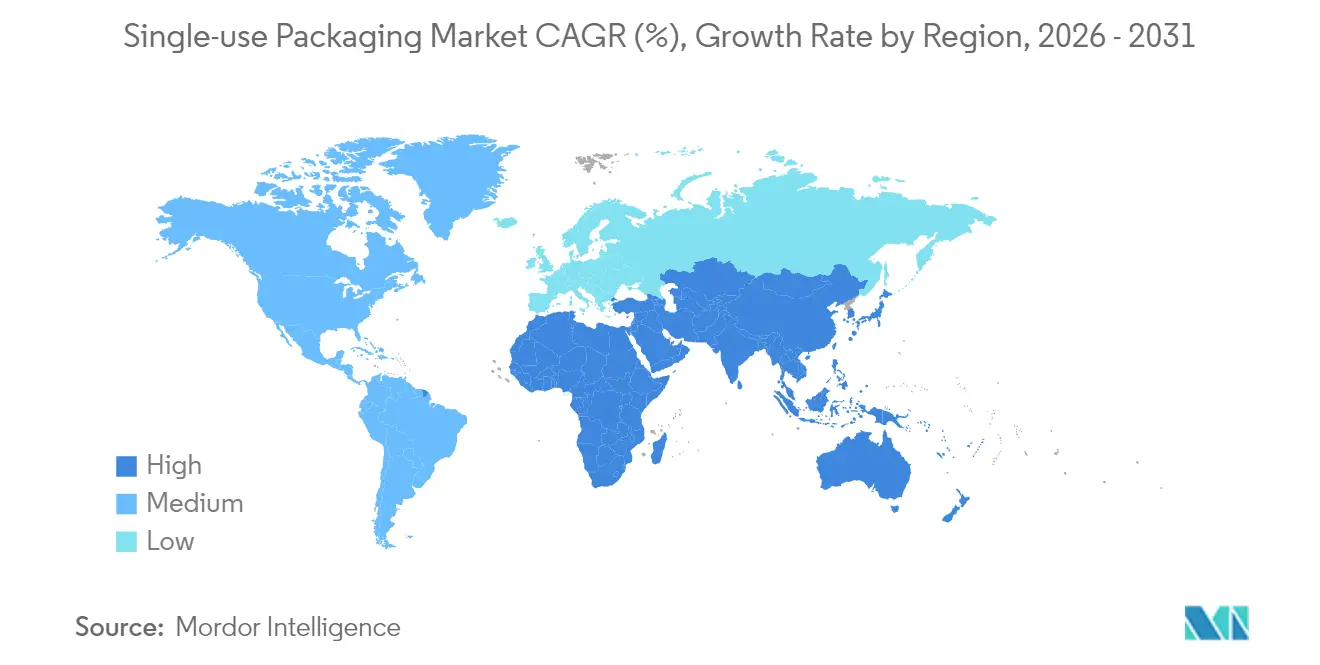

- L'Asie-Pacifique dominait avec 40,05 % du chiffre d'affaires 2025 ; le Moyen-Orient et l'Afrique sont positionnés pour un TCAC de 7,55 %, le plus élevé au niveau régional.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages à usage unique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et des canaux de vente directe aux consommateurs | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des « cuisines fantômes » de livraison de repas en ligne | +1.2% | Centres urbains mondiaux, concentrés en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Mode de vie axé sur les portions individuelles et la commodité | +1.0% | Mondial, en particulier sur les marchés développés | Long terme (≥ 4 ans) |

| Essor des restaurants à service rapide dans l'Asie émergente et en Afrique | +1.4% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Transition des marques vers des pochettes de recharge légères | +0.8% | Mondial, porté par le segment des soins personnels | Moyen terme (2-4 ans) |

| Lignes d'emballage à micro-tirage pilotées par l'IA | +0.6% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et des canaux de vente directe aux consommateurs

La logistique directe aux consommateurs exige des emballages capables de résister à une distribution à plusieurs nœuds tout en véhiculant l'esthétique de la marque. La hausse de 16 % du chiffre d'affaires de Ranpak au quatrième trimestre 2024 dans le secteur des coussins en papier illustre la transition des détaillants des matériaux de calage en plastique vers la protection à base de fibres. La fréquence plus élevée des expéditions accroît l'intensité d'emballage par unité, tandis que la recherche d'un déballage « digne d'être partagé » favorise les graphismes haut de gamme. En conséquence, les transformateurs introduisent des films barrières recyclables et des emballages papier dimensionnés avec précision qui réduisent le poids volumétrique. Ces avancées renforcent un changement structurel des volumes de base pour le marché des emballages à usage unique.

Expansion des « cuisines fantômes » de livraison de repas en ligne

Les restaurants virtuels dépendent d'emballages inviolables et thermo-isolants qui voyagent en toute sécurité à travers les zones urbaines denses. Le projet de Jollibee d'ouvrir jusqu'à 800 nouveaux points de vente axés sur la livraison en 2025 illustre la dynamique de ce modèle. La R&D en matière d'emballage se concentre donc sur les barquettes empilables, les revêtements antimicrobiens et les scellés avec codes QR permettant de tracer la chaîne de possession. L'essor des cuisines fantômes accélère les pics de demande sur le marché des emballages à usage unique, en particulier pour les bols en fibres moulées, les emballages papier enduits et les contenants en PP étanches.

Mode de vie axé sur les portions individuelles et la commodité

Les consommateurs jonglant entre travail hybride et vie personnelle plébiscitent les marques proposant des portions portables. Le partenariat d'Aveda avec Xela Pack pour déployer des sachets en papier remplace les échantillons en plastique traditionnels tout en préservant l'efficacité du produit. La miniaturisation augmente le risque d'ingress d'oxygène et d'humidité, obligeant les transformateurs à améliorer les formulations de barrière chimique. La tolérance aux prix premium dans les foyers à emploi du temps chargé compense les coûts unitaires plus élevés, consolidant la croissance en valeur pour le marché des emballages à usage unique.

Essor des restaurants à service rapide dans l'Asie émergente et en Afrique

La hausse des revenus disponibles catalyse l'expansion des réseaux de restaurants à service rapide franchisés. KFC Afrique a remplacé les pailles en plastique par des pailles en papier et adopté des bols en bagasse dans plusieurs pays, signalant des transitions de substrats à grande échelle. Les transformateurs locaux montent en gamme pour répondre aux normes internationales de sécurité alimentaire, bénéficiant de transferts de technologie qui élèvent les capacités régionales. Ces évolutions renforcent les hausses de volumes d'expédition pour le secteur des emballages à usage unique dans les économies frontières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions et taxes mondiales sur les plastiques à usage unique | -1.5% | Europe, Amérique du Nord, parties de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Capacité limitée de collecte et de recyclage avancé | -0.8% | Mondial ; ressenti de manière aiguë dans les marchés en développement | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en résine PCR de haute qualité | -0.6% | Régions soumises à des mandats de recyclage | Court terme (≤ 2 ans) |

| Perturbations tarifaires liées aux échanges de films polymères | -0.4% | Routes États-Unis–Asie, UE–Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions et taxes mondiales sur les plastiques à usage unique

Le règlement européen sur les emballages et les déchets d'emballages impose des objectifs de contenu recyclé, tandis que les interdictions des PFAS suppriment les principaux revêtements barrières contre les graisses. [1]Agence européenne pour l'environnement, « Règlement sur les déchets d'emballages », eea.europa.eu La loi SB 54 de Californie impose une réduction de 65 % des emballages en plastique d'ici 2032, forçant des transitions rapides de matériaux. La divergence des réglementations régionales fragmente les spécifications, augmentant les coûts de conformité et ralentissant les déploiements sur le marché des emballages à usage unique.

Capacité limitée de collecte et de recyclage avancé

Les investissements dans le recyclage sont en retard sur les ambitions réglementaires. L'Association of Plastic Recyclers signale que les lacunes de capacité se sont creusées après la fermeture par rPlanet Earth de son usine PCR en Californie en 2024. Eurostat indique que seulement 41 % des emballages plastiques étaient recyclés dans l'UE en 2024. [2]Association of Plastic Recyclers, « Capacité de recyclage avancé 2025 », plasticsrecycling.org La rareté de la PCR de haute qualité fait grimper les primes sur les résines et contraint les programmes en boucle fermée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les plastiques dominent malgré les pressions liées à la durabilité

Les plastiques ont conservé 59,65 % du chiffre d'affaires 2025 sur le marché des emballages à usage unique, portés par leurs propriétés barrières polyvalentes et leur rentabilité. Le papier et le carton affichent un TCAC de 6,55 %, le rythme d'expansion le plus rapide parmi les matériaux, les propriétaires de marques basculant leurs références vers des substrats recyclables pour atteindre les objectifs réglementaires. La taille du marché des emballages à usage unique pour les plastiques devrait se développer régulièrement même si les taux de collecte des bouteilles en PET augmentent, grâce aux applications de calage pour le commerce électronique et aux applications dans le domaine de la santé. Le PET bénéficie de solides circuits de recyclage mécanique, tandis que les films en PP gagnent du terrain grâce à une récupération mono-matériau plus aisée.

Les investissements dans les polymères biosourcés et le recyclage chimique augmentent. Les pilotes de bouteilles en fibres de Pulpex illustrent un avenir dans lequel la cellulose rivalise avec le PET dans les emballages de soins personnels et de spiritueux. Les canettes métalliques conservent une force de niche dans les boissons et les aérosols grâce à leur recyclabilité infinie, tandis que le verre connaît un regain dans les catégories premium. Le choix des matériaux est dicté par la conformité réglementaire ; les règles américaines de contact alimentaire de la FDA et les interdictions européennes des PFAS réécrivent déjà les formulations de revêtement, ajoutant une urgence en matière de R&D pour l'ensemble du secteur des emballages à usage unique.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par format d'emballage : les solutions flexibles mènent l'innovation

Les formats flexibles ont généré 54,05 % du chiffre d'affaires 2025 pour le marché des emballages à usage unique et suivent une trajectoire de TCAC de 5,98 % jusqu'en 2031. Les stratifiés légers réduisent les émissions liées au transport et s'adaptent à diverses lignes de remplissage, ce qui en fait un choix par défaut pour les snacks, les sauces et les détergents. La taille du marché des emballages à usage unique liée aux solutions flexibles augmente à mesure que les presses numériques permettent des micro-tirages rentables pour les commerçants en vente directe aux consommateurs, tandis que les transformateurs introduisent des stratifications sans solvant pour renforcer les revendications de recyclabilité.

Les contenants rigides maintiennent leur part dans les secteurs de la santé stérile, des boissons gazeuses et des cosmétiques de luxe où la structure ou la transparence est primordiale. Les programmes de réduction du poids des bouteilles en PET et des barquettes thermoformées compensent une partie de la pression sur les coûts des résines. Le déploiement par Constantia Flexibles de revêtements barrières à base d'eau démontre comment les fournisseurs rénovent les emballages flexibles traditionnels sans sacrifier la durée de conservation. La concurrence entre les formats tient de plus en plus compte des coûts de fin de vie, les frais de REP incitant les acheteurs à privilégier les matériaux répondant aux seuils de recyclabilité locaux.

Par type de produit : les pochettes transforment de multiples catégories

Les pochettes et sachets ont capturé 30,05 % du chiffre d'affaires 2025, la part la plus élevée parmi les formes de produits, et enregistrent un TCAC de 6,55 % pour la catégorie. Leur popularité découle de ratios matière-produit nettement inférieurs à ceux des bocaux rigides, soutenant à la fois les objectifs de coût et d'empreinte carbone. Dans les boissons, les pochettes à bec verseur pénètrent les jus pour enfants, tandis que les sachets de recharge réduisent le poids plastique des shampoings. La part de marché des emballages à usage unique pour les pochettes bénéficie des lignes de formage-remplissage-scellage à grande vitesse qui minimisent la main-d'œuvre et les coûts énergétiques.

Les bouteilles restent importantes pour les boissons sous pression et les lignes de soins personnels nécessitant un dosage précis. Les cartons aseptiques défendent les produits laitiers et les laits végétaux où une longue durée de conservation ambiante est primordiale. Les barquettes, gobelets et couvercles restent des incontournables des restaurants à service rapide, mais font face à des interdictions progressives du PSE et du PS coloré. La demande de conserves reste stable grâce aux circuits de récupération de l'aluminium bien établis, tandis que les flacons pharmaceutiques occupent une niche sûre, à l'abri de la substitution en raison de normes de stérilité strictes.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par secteur d'utilisation finale : la restauration stimule l'innovation

L'alimentation et les boissons ont contribué à hauteur de 28,10 % du chiffre d'affaires 2025, ce qui en fait le plus grand consommateur de formats sur le marché des emballages à usage unique. L'expansion de la livraison incite à l'adoption d'étiquettes inviolables et d'emballages isolants garantissant la qualité pour des trajets de 30 minutes. La taille du marché des emballages à usage unique générée par les soins personnels et les cosmétiques devrait afficher la croissance la plus rapide à un TCAC de 6,88 %, les marques adoptant des pochettes de recharge et des sachets en papier pour les hydratants et les cosmétiques de couleur.

Les emballages de santé croissent en parallèle avec le vieillissement des populations et les besoins de stockage en biotechnologie, bien que les critères de stérilité restreignent les changements de matériaux. La transition à l'échelle régionale de KFC Afrique vers des bols en bagasse démontre comment les chaînes de restaurants à service rapide allient rapidité de service et impératifs écologiques. Les sachets en papier d'Aveda prouvent que le positionnement prestige peut survivre à des exécutions sans plastique. Les produits chimiques industriels adoptent des fûts UN certifiés et des GRV, où l'acquisition en Afrique du Sud réalisée par Mauser Packaging en 2024 confirme les tendances à la consolidation régionale.

Analyse géographique

L'Asie-Pacifique contrôlait 40,05 % du chiffre d'affaires 2025 sur le marché des emballages à usage unique, reflétant l'échelle de fabrication, la densité du commerce de détail urbain et l'accélération du déploiement des réseaux de restaurants à service rapide. Les normes évolutives de la Chine et les exigences exigeantes du Japon en matière de contact alimentaire poussent les transformateurs à affiner les compositions polymères et à auditer la traçabilité. L'Inde, l'Indonésie et le Vietnam soutiennent la hausse des volumes, la pénétration du commerce électronique augmentant le nombre quotidien de colis. Les réglementations locales, telles que le décret sur la responsabilité des producteurs au Vietnam, catalysent les investissements dans les installations de tri et de recyclage chimique.

L'Amérique du Nord et l'Europe se concentrent sur la substitution des matériaux plutôt que sur la croissance des volumes. La loi SB 54 de Californie et le règlement européen sur les emballages façonnent les feuilles de route de l'innovation, déclenchant des engagements de marques vers des emballages 100 % recyclables ou réutilisables d'ici 2030. Les consommateurs matures paient des primes pour des solutions circulaires, permettant aux fournisseurs de récupérer leurs dépenses de R&D et de maintenir leurs marges. Le marquage numérique via les pilotes HolyGrail 2.0 au Danemark améliore la précision du tri, un précurseur des opérations de centres de tri équipés d'IA à grande échelle.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 7,55 % jusqu'en 2031 pour le marché des emballages à usage unique, propulsé par l'expansion du commerce de détail organisé et les dépenses en infrastructures. L'usine américaine de Hotpack d'une valeur de 100 millions USD illustre comment les champions régionaux se développent à l'étranger, tandis que le hub de recyclage de cartons en Égypte de SIG Group d'une valeur de 28,2 millions USD ancre la circularité à la source. La dynamique des importations alimentaires du Conseil de coopération du Golfe maintient une demande soutenue pour les films barrières multicouches, tandis que l'Afrique subsaharienne exploite la bagasse et d'autres fibres locales comme alternatives au plastique. La hausse des revenus des ménages libère la demande de snacks en portions contrôlées et de sachets de soins personnels, élargissant la base de clients pour le marché des emballages à usage unique.

Paysage concurrentiel

Le marché des emballages à usage unique est modérément fragmenté. Les principaux transformateurs déploient des empreintes en réseau hub-and-spoke pour sécuriser l'approvisionnement en résines et réduire les kilomètres logistiques. Graphic Packaging, Amcor et Packaging Corporation of America exploitent collectivement des usines multi-régionales et des lignes d'extrusion qui alimentent des usines de transformation intégrées, les protégeant des fluctuations des prix de la PCR. Les acteurs émergents se taillent des niches dans les formats à base de fibres ou de biopolymères, souvent en accordant des licences technologiques pour accélérer la commercialisation.

Le flux d'opérations stratégiques reste soutenu. L'acquisition par CCL Industries d'actifs d'étiquetage en Asie du Sud-Est pour 150 millions USD renforce son empreinte régionale dans le commerce électronique. L'acquisition d'actifs en Afrique du Sud par Mauser Packaging souligne la consolidation dans les fûts industriels, où la conformité réglementaire et la certification UN créent des barrières à l'entrée élevées. Le déploiement de capitaux cible les lignes de micro-tirage pilotées par l'IA et les actifs de revêtement sans solvant qui s'alignent sur le durcissement des plafonds PFAS et COV.

La technologie est l'axe concurrentiel déterminant. Le marquage numérique HolyGrail 2.0, la robotique pour le conditionnement et les brevets de dépolymérisation chimique différencient les pionniers. Les leaders courtisent les multinationales de biens de consommation avec des tableaux de bord d'analyse du cycle de vie et des données d'émissions de scope 3 pour sécuriser des contrats à long terme. Le secteur des emballages à usage unique récompense les économies d'échelle mais valorise de plus en plus l'agilité pour s'adapter aux nouvelles normes réglementaires.

Leaders du secteur des emballages à usage unique

Amcor plc

Huhtamaki Oyj

Novolex Holdings, LLC

Dart Container Corporation

Winpak Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Packaging Corporation of America a enregistré un chiffre d'affaires net de 2,0 milliards USD au premier trimestre 2025, citant une forte demande en carton ondulé et une gestion des prix efficace.

- Février 2025 : Aveda a collaboré avec Xela Pack sur des sachets d'échantillons en papier pour les gammes de soins personnels.

- Février 2025 : CCL Industries a finalisé l'acquisition d'actifs d'étiquetage en Asie du Sud-Est pour 150 millions USD, augmentant ainsi les capacités pour les clients des biens de consommation et du commerce électronique.

- Janvier 2025 : Amcor a cédé ses activités russes pour 200 millions USD, renforçant sa concentration sur l'innovation durable et les marchés émergents.

Périmètre du rapport mondial sur le marché des emballages à usage unique

L'emballage à usage unique est un type d'emballage destiné à être utilisé une seule fois, puis éliminé immédiatement. Le plastique est le matériau le plus largement utilisé dans les applications d'emballage et médicales en raison de sa polyvalence, de sa facilité de production, de sa sécurité, de sa stérilité et de son rapport coût-efficacité, suivi par le papier. Parmi ces articles figurent notamment les sacs d'épicerie, les boîtes d'emballage alimentaire, les bouteilles, les pailles, les contenants, les gobelets et les couverts.

Le marché des emballages à usage unique est segmenté par type de matériau (papier et carton, plastique et verre), par secteur d'utilisation finale (alimentation, boissons, soins personnels, pharmaceutique et autres utilisateurs finaux) et par géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, reste de l'Asie-Pacifique), Amérique latine (Brésil, Mexique, reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique)). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Papier et carton | |

| Plastique | Polyéthylène téréphtalate (PET) |

| Polyéthylène (PE) | |

| Polypropylène (PP) | |

| Polystyrène (PS) | |

| Autres plastiques | |

| Verre | |

| Métaux |

| Emballage flexible |

| Emballage rigide |

| Bouteilles |

| Pochettes et sachets |

| Cartons aseptiques |

| Barquettes, gobelets et couvercles |

| Flacons et ampoules |

| Canettes |

| Autres types de produits |

| Restauration | Restaurants à service rapide (RSR) |

| Restaurants à service complet (RSC) | |

| Autres services de restauration | |

| Alimentation et boissons | |

| Santé et pharmaceutique | |

| Soins personnels et cosmétiques | |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de matériau | Papier et carton | ||

| Plastique | Polyéthylène téréphtalate (PET) | ||

| Polyéthylène (PE) | |||

| Polypropylène (PP) | |||

| Polystyrène (PS) | |||

| Autres plastiques | |||

| Verre | |||

| Métaux | |||

| Par format d'emballage | Emballage flexible | ||

| Emballage rigide | |||

| Par type de produit | Bouteilles | ||

| Pochettes et sachets | |||

| Cartons aseptiques | |||

| Barquettes, gobelets et couvercles | |||

| Flacons et ampoules | |||

| Canettes | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Restauration | Restaurants à service rapide (RSR) | |

| Restaurants à service complet (RSC) | |||

| Autres services de restauration | |||

| Alimentation et boissons | |||

| Santé et pharmaceutique | |||

| Soins personnels et cosmétiques | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des emballages à usage unique en 2026 ?

La taille du marché des emballages à usage unique est de 48,16 milliards USD en 2026, avec un TCAC de 5,85 % vers 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique affichent le TCAC prévisionnel le plus élevé à 7,55 %, porté par l'expansion des infrastructures et la hausse des dépenses des consommateurs.

Quel matériau gagne des parts de marché le plus rapidement ?

Le papier et le carton mènent la croissance à un TCAC de 6,55 %, les marques basculant vers des substrats recyclables en réponse aux mandats réglementaires.

Quel type de produit mène en volume ?

Les pochettes et sachets arrivent en tête avec 30,05 % du chiffre d'affaires 2025 et maintiennent un TCAC de 6,55 % grâce aux avantages en termes de commodité et d'efficacité des matériaux.

Quel secteur d'utilisation finale affiche la croissance la plus élevée ?

Les soins personnels et cosmétiques se développent à un TCAC de 6,88 %, les marques déployant des pochettes de recharge et des sachets en fibres pour atteindre leurs objectifs de durabilité.

Dernière mise à jour de la page le: