Taille et parts du marché des conteneurs de bioprocédés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.84 Milliards de dollars |

| Taille du Marché (2031) | 9.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conteneurs de bioprocédés par Mordor Intelligence

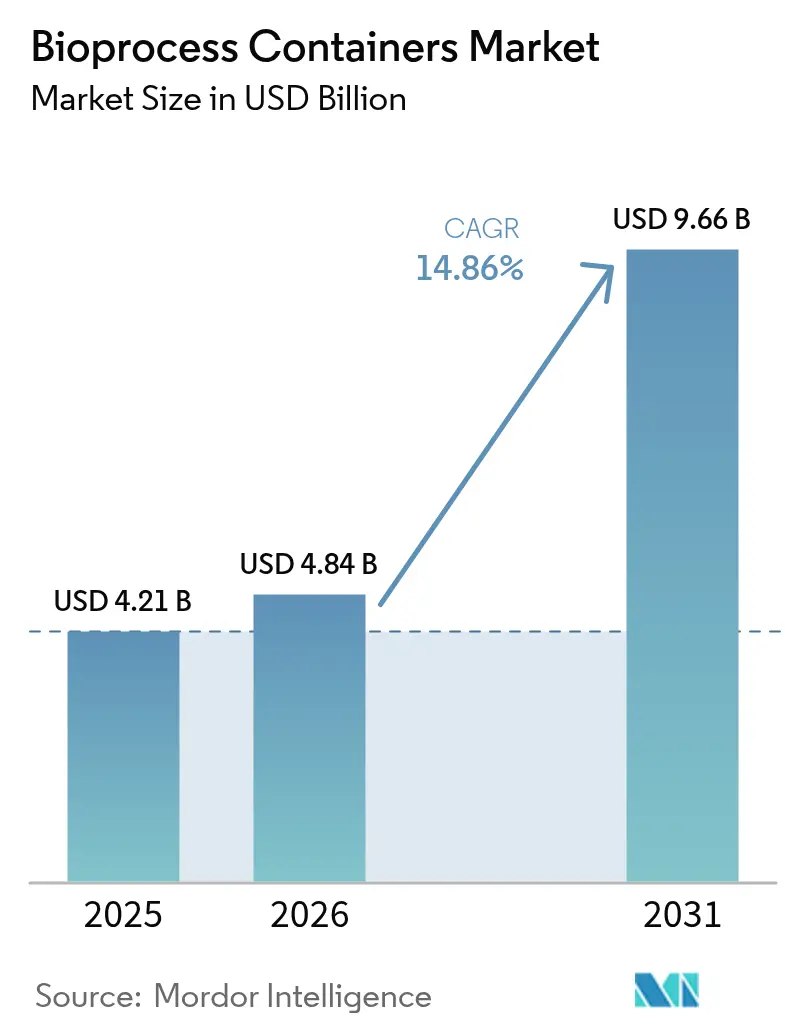

La taille du marché des conteneurs de bioprocédés devrait croître de 4,21 milliards USD en 2025 à 4,84 milliards USD en 2026 et devrait atteindre 9,66 milliards USD d'ici 2031 à un CAGR de 14,86 % sur la période 2026-2031. L'adoption rapide de la fabrication flexible, la planification de capacités adaptées aux pandémies et les dépenses en capital plus faibles par rapport aux systèmes en acier inoxydable continuent de renforcer la demande de conteneurs à usage unique. Les fabricants biopharmaceutiques privilégient cette technologie pour sa capacité éprouvée à minimiser la contamination croisée tout en soutenant des changements de produits accélérés. Les autorités réglementaires encouragent désormais les lignes de traitement fermées et jetables qui s'alignent intrinsèquement avec des lignes de production automatisées et riches en données. Ensemble, ces forces soulignent comment le marché des conteneurs de bioprocédés passe d'installations de niche à un statut dominant dans les installations commerciales et cliniques.

Points clés du rapport

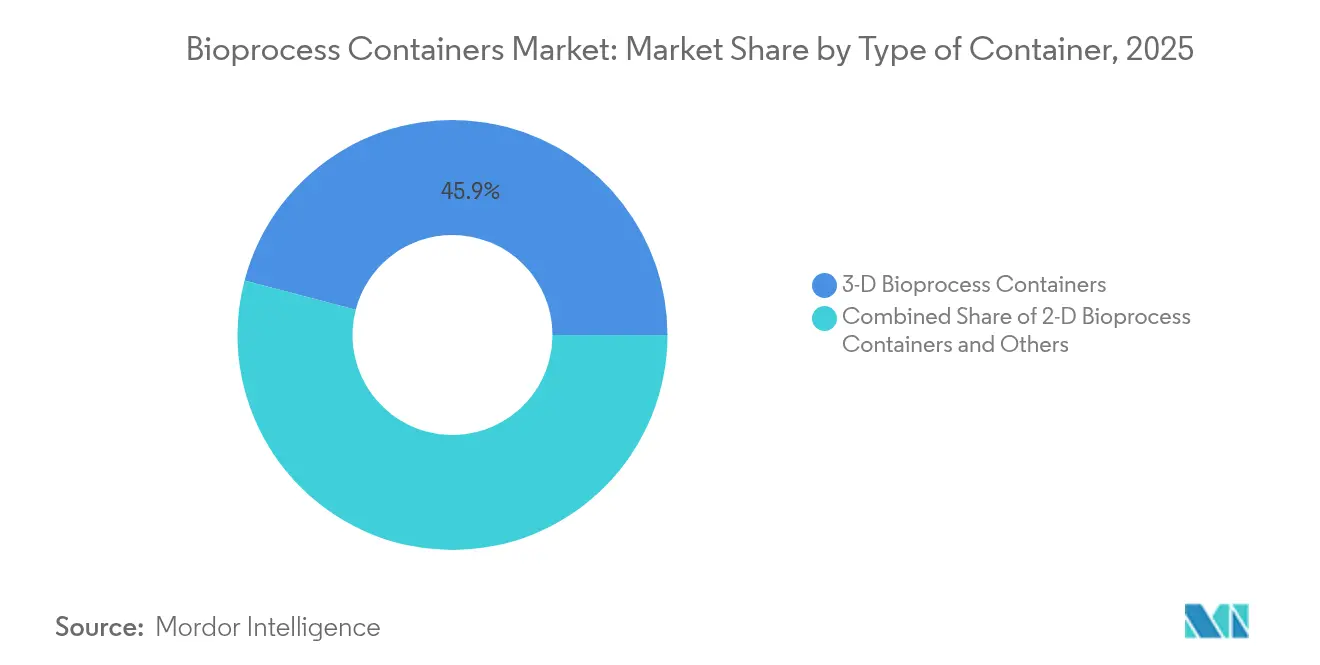

- Par type, les conteneurs 3D ont représenté 45,92 % des parts du marché des conteneurs de bioprocédés en 2025, tandis que les conteneurs 2D progressent à un CAGR de 15,23 % jusqu'en 2031.

- Par application, le traitement en amont a détenu 54,56 % de la taille du marché des conteneurs de bioprocédés en 2025, tandis que le traitement en aval devrait se développer à un CAGR de 15,62 % jusqu'en 2031.

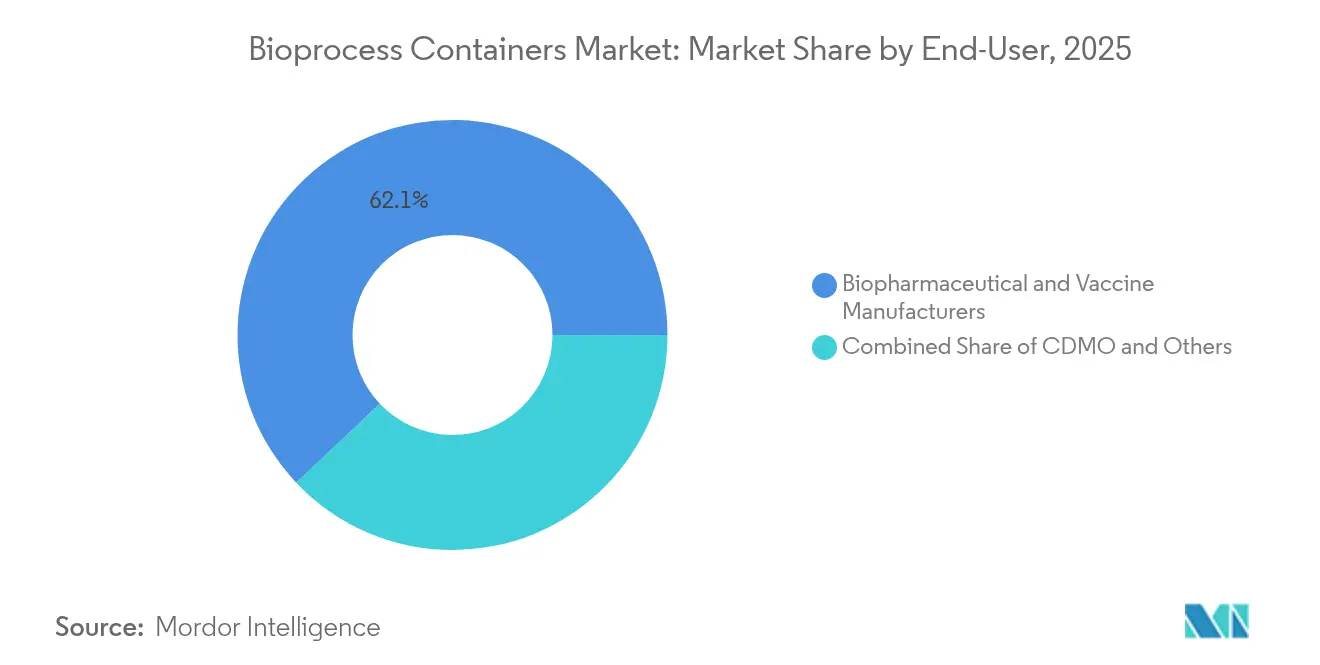

- Par utilisateur final, les fabricants biopharmaceutiques et de vaccins ont représenté 62,05 % des parts de revenus en 2025 ; le segment CDMO devrait enregistrer la croissance la plus rapide à un CAGR de 15,94 % jusqu'en 2031.

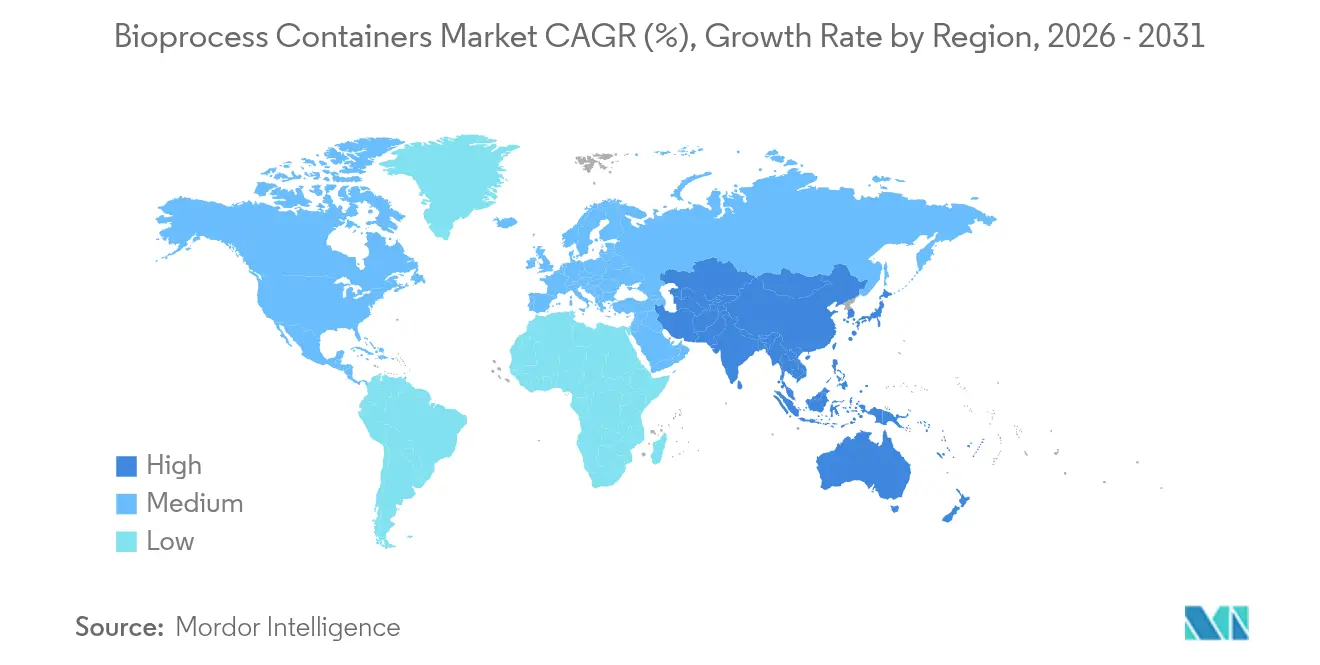

- Par géographie, l'Amérique du Nord était en tête avec 43,15 % de parts en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 16,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des conteneurs de bioprocédés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion robuste du pipeline de produits biologiques | +2.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Transition vers des plateformes à usage unique dans les CDMO | +2.1% | Mondial, accéléré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement de capacités vaccinales lié à la pandémie | +1.9% | Mondial, avec accent sur les régions stratégiques | Court terme (≤ 2 ans) |

| Demande croissante de remplissage-finition pour les thérapeutiques à ARNm | +2.4% | Amérique du Nord et UE en cœur, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption dans les skids de bioprocédés continus | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pression ESG pour réduire les empreintes énergétiques et hydriques | +1.7% | Mondial, avec des exigences strictes dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion robuste du pipeline de produits biologiques

Plus de 7 000 molécules biologiques étaient en développement clinique en 2024, et l'ampleur de ce pipeline pousse les installations à adopter des lignes de traitement jetables qui évitent les validations de nettoyage coûteuses. La flexibilité du marché des conteneurs de bioprocédés permet des campagnes simultanées pour les anticorps monoclonaux, les conjugués anticorps-médicament et d'autres modalités complexes sans risque de contamination croisée. L'expansion de Samsung Biologics à une capacité de 784 000 L en 2025 illustre comment les principaux CDMO investissent dans de grands volumes de réacteurs jetables pour satisfaire des pipelines clients diversifiés. Les thérapeutiques personnalisées et orphelines, souvent produites en petits lots, s'appuient particulièrement sur des conteneurs à usage unique pour rester économiquement viables. À mesure que ces molécules progressent vers les essais en phase avancée, une demande soutenue de conteneurs est attendue bien au-delà de la prochaine décennie.

Transition vers des plateformes à usage unique dans les CDMO

Les développeurs sous contrat repensent désormais les nouvelles usines autour de systèmes jetables pour raccourcir les cycles de transfert de technologie et différer les dépenses en capital importantes. Le contrôle exercé par la loi BIOSECURE sur les chaînes d'approvisionnement centrées sur la Chine incite les commanditaires américains à se tourner vers des CDMO nationaux ou alliés équipés de suites flexibles à usage unique. L'acquisition par Lonza d'un site de production de produits biologiques en Californie pour 1,2 milliard USD souligne l'ampleur des investissements canalisés vers une infrastructure modulaire et jetable. Les changements rapides de campagnes, le risque de contamination réduit et les stratégies simplifiées de montée en échelle permettent aux CDMO de sécuriser des contrats multiproduits et d'améliorer l'utilisation des actifs. Par conséquent, le marché des conteneurs de bioprocédés enregistre des volumes supplémentaires provenant de pipelines de production externalisés, auparavant dominés par des actifs fixes en acier inoxydable.

Développement de capacités vaccinales lié à la pandémie

La course à l'approvisionnement en vaccins contre la COVID-19 a validé la technologie à usage unique comme la voie la plus rapide vers une capacité prête pour le marché, une leçon désormais intégrée dans les feuilles de route nationales de préparation. Les installations construites en 2020-2022 continuent de fonctionner pour les vaccins courants, les vecteurs viraux complexes et les programmes de rappel, maintenant la demande de conteneurs au-delà des besoins aigus liés à la pandémie. L'expansion de Fujifilm Diosynth pour 1,6 milliard USD au Danemark intègre des modules en amont et en aval entièrement jetables, prouvant que les gouvernements et les partenaires privés considèrent l'usage unique comme une infrastructure stratégique. Le bioprocédé continu combiné à des réacteurs à usage unique amplifie davantage le débit tout en conservant l'agilité. Cette construction de capacité soutenue élargit directement la base installée qui alimente la consommation récurrente de conteneurs.

Demande croissante de remplissage-finition pour les thérapeutiques à ARNm

Les pipelines d'ARNm couvrent désormais des indications en oncologie, en remplacement de protéines et en édition génique qui nécessitent des opérations de remplissage-finition à haute intégrité. Les poches et les revêtements jetables minimisent l'adsorption des acides nucléiques et la charge particulaire, éléments critiques pour les produits encapsulés dans des nanoparticules lipidiques. Le service GMP de fabrication d'ADN plasmidique en 3 mois de ProBio s'appuie sur des récipients à usage unique pré-stérilisés pour garantir des délais d'exécution que les lignes en acier inoxydable ne peuvent pas égaler. Les investissements de Merck KGaA dans un centre de recherche avancé sur l'ARNm renforcent davantage l'adoption à long terme de formats de conteneurs adaptés aux lots de faible volume et de haute valeur. Le marché des conteneurs de bioprocédés reste donc étroitement lié à l'écosystème de fabrication d'ARN messager en évolution.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses en capital élevées pour les films polymères conformes aux BPF | -1.6% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Charge de conformité liée aux substances extractibles et lixiviables | -1.2% | Mondial, avec des exigences strictes aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en résines de qualité pharmaceutique | -1.1% | Mondial, avec des dépendances critiques en Asie-Pacifique | Court terme (≤ 2 ans) |

| Responsabilités liées à la gestion des déchets en fin de vie | -0.9% | Mondial, avec une pression aiguë dans l'UE et des réglementations émergentes aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses en capital élevées pour les films polymères conformes aux BPF

La fabrication de films multicouches satisfaisant aux exigences des BPF pharmaceutiques implique des lignes d'extrusion spécialisées, des environnements en salle blanche et des laboratoires analytiques avancés qui augmentent les coûts initiaux de 40 à 60 % par rapport aux usines non conformes aux BPF. La concentration de l'offre chez un petit nombre de producteurs de résines expose les utilisateurs finaux à des primes de prix et à des risques d'allocation. La certification ISCC Plus de Sartorius pour les polymères biosourcés illustre les investissements supplémentaires désormais nécessaires pour atteindre les objectifs d'économie circulaire parallèlement aux obligations BPF. Les fournisseurs régionaux de plus petite taille font face à des barrières financières importantes, limitant la diversification géographique et maintenant les prix des films à un niveau élevé jusqu'au milieu de la décennie.

Charge de conformité liée aux substances extractibles et lixiviables

Les révisions des directives de la FDA et de l'EMA en 2024 ont renforcé les exigences en matière de documentation et de tests de stabilité à long terme pour les assemblages jetables [1]GMP Journal, "La mise à jour BPF 2023/2024," gmp-journal.com . Des protocoles sophistiqués de spectrométrie de masse, des évaluations des risques toxicologiques et des études d'interaction spécifiques aux produits peuvent prolonger la qualification des conteneurs jusqu'à 18 mois, retardant le déploiement commercial. Des charges analytiques élevées aggravent les pénuries de talents en science des polymères et en chimie réglementaire. Bien que les grands fournisseurs proposent des dossiers de données standardisés, les poches de niche ou personnalisées subissent encore de longues validations, tempérant la vitesse globale d'adoption au sein du marché des conteneurs de bioprocédés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de conteneur : avantages d'échelle des conteneurs 3D et gains de flexibilité des conteneurs 2D

Les conteneurs de bioprocédés 3D ont conservé 45,92 % des parts du marché des conteneurs de bioprocédés en 2025, grâce aux applications de réacteurs à grand volume où le support structurel et l'intégrité des poches sont essentiels. Ils dominent la production d'anticorps monoclonaux en mode fed-batch, offrant des volumes de travail allant jusqu'à 6 000 L en format modulaire et jetable. Cependant, la dynamique de croissance s'oriente vers les poches plates 2D, qui progressent à un CAGR de 15,23 % à mesure que la perfusion et la culture continue gagnent une acceptation générale. Ces récipients de faible encombrement améliorent les taux de transfert d'oxygène et s'intègrent parfaitement aux plateformes à bascule automatisées, soutenant des flux de travail en amont intensifiés.

Les avancées dans les films multicouches et les capteurs stables aux rayons gamma réduisent les écarts de performance historiques entre les géométries de poches. La gamme HYPERStack de Corning offre une surface évolutive pour les cultures adhérentes tout en conservant la commodité de l'usage unique, élargissant l'utilité des conteneurs 2D à la production de vecteurs viraux et de vaccins. Des concepts hybrides fusionnant les structures à chicanes des poches 3D avec les ports de surveillance des panneaux 2D commencent à émerger, ciblant les usines de thérapies cellulaires et géniques où les contraintes d'espace et l'assurance de stérilité convergent. Dans l'ensemble, le paysage des types de conteneurs illustre comment le marché des conteneurs de bioprocédés continue d'innover autour de la scalabilité en volume et de la flexibilité spécifique aux procédés.

Par application : dominance en amont avec accélération en aval

Les opérations unitaires en amont ont représenté 54,56 % de la taille du marché des conteneurs de bioprocédés en 2025, confirmant la compatibilité éprouvée entre les bioréacteurs jetables et la culture de cellules de mammifères. L'élimination des étapes de nettoyage en place (CIP) et de stérilisation en place (SIP) réduit le temps de rotation de plusieurs heures par lot, se traduisant par un débit d'installation plus élevé et une plus grande agilité multiproduit. Néanmoins, le traitement en aval est désormais la niche à la croissance la plus rapide, projetée à un CAGR de 15,62 % à mesure que les colonnes de chromatographie à usage unique, les poches de tampon et les cuves d'inactivation virale gagnent l'acceptation réglementaire.

Les lignes de traitement en aval continu utilisant la filtration à flux tangentiel alterné et des colonnes de polissage jetables permettent aux installations d'associer des réacteurs de perfusion à une purification tout aussi agile. Les suites de remplissage-finition pour les thérapies cellulaires et géniques dépendent de plus en plus de revêtements et de collecteurs pré-stérilisés qui protègent les lots de très faible volume et de haute valeur des écarts environnementaux. Ces développements confirment que le marché des conteneurs de bioprocédés migre au-delà de sa zone de confort en amont pour soutenir une fabrication jetable de bout en bout.

Par utilisateur final : cœur biopharma et essor des CDMO

Les producteurs biopharmaceutiques et de vaccins ont représenté 62,05 % des parts de revenus en 2025, soulignant la centralité des installations exploitées par leurs propriétaires dans la demande de conteneurs. La poussée des grandes entreprises pharmaceutiques vers la diversité des modalités — couvrant les ADC, les protéines de fusion et les vecteurs viraux — accroît le besoin de salles blanches polyvalentes où les poches à usage unique facilitent une rotation plus rapide des molécules.

Les CDMO représentent cependant la frontière de l'expansion, progressant à un CAGR de 15,94 % à mesure que l'externalisation devient une stratégie privilégiée de mitigation des risques. Ces prestataires de services investissent dans des suites standardisées et flexibles qui s'adaptent aux pipelines clients fluctuants, faisant d'eux des consommateurs avides dans le secteur des conteneurs de bioprocédés. Les CDMO émergents ciblant les thérapies avancées, tels que l'ADN plasmidique et l'ARNm, construisent fréquemment des sites entièrement nouveaux sans actifs fixes en acier inoxydable, renforçant un changement séculaire dans les schémas d'approvisionnement.

Analyse géographique

L'Amérique du Nord a conservé 43,15 % des parts du marché des conteneurs de bioprocédés en 2025, soutenue par des pôles biotechnologiques bien établis à Boston, San Francisco et Raleigh-Durham qui privilégient la montée en échelle rapide et la conformité stricte aux BPF actuelles. Les incitations fédérales visant à relocaliser l'approvisionnement critique en médicaments dynamisent davantage l'adoption régionale, tandis qu'un écosystème robuste de capital-risque finance des start-ups qui optent par défaut pour la technologie jetable. Le pôle montréalais du Canada et le corridor émergent de produits biologiques du Mexique fournissent un débit supplémentaire, intégrant les chaînes d'approvisionnement régionales.

L'Asie-Pacifique devrait afficher un CAGR de 16,2 % jusqu'en 2031, la trajectoire régionale la plus rapide du marché des conteneurs de bioprocédés. L'engagement de la Chine de 4,17 milliards USD pour la capacité de biofabrication en 2025, associé à la poussée agressive de l'Inde pour l'accréditation BPF mondiale, déclenche une vague de construction d'installations qui spécifient des systèmes à usage unique dès leur conception. La Corée du Sud, le Japon et Singapour contribuent avec des cadres réglementaires avancés et des viviers de talents de haute technologie, formant un écosystème diversifié qui réduit la dépendance aux routes d'approvisionnement occidentales.

L'Europe reste un centre d'excellence pharmaceutique, avec l'Allemagne, la France et le Royaume-Uni qui sont pionniers dans des modèles de fabrication durables qui s'articulent avec les plateformes jetables. Les directives BPF actualisées de l'EMA mettant l'accent sur les opérations fermées encouragent les usines à remplacer les skids en acier inoxydable par des alternatives à base de poches. Les initiatives vertes soutenues par les gouvernements, telles que les mandats de réduction de la consommation d'eau, favorisent l'usage unique par rapport aux équipements CIP intensifs hérités. Pendant ce temps, le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud affichent des taux d'adoption naissants mais prometteurs, les gouvernements cherchant à assurer leur souveraineté vaccinale nationale, positionnant ces territoires comme des réservoirs de croissance à long terme pour le marché des conteneurs de bioprocédés.

Paysage concurrentiel

Une consolidation modérée définit la hiérarchie concurrentielle actuelle. L'intégration par Danaher de Cytiva et Pall pour 7,5 milliards USD a créé un portefeuille verticalement aligné couvrant les filtres, la chromatographie et les poches 2D/3D. Thermo Fisher Scientific et Sartorius AG suivent des stratégies similaires de guichet unique, combinant analytique, automatisation et consommables pour s'intégrer dans les flux de travail des clients.

Les spécialistes en science des matériaux tels que Saint-Gobain Life Sciences et Entegris se différencient par des formulations de polymères haute pureté, l'ingénierie des couches barrières et la soudabilité avancée des ports qui résistent aux substances extractibles. Ces attributs trouvent un écho auprès des producteurs de thérapies cellulaires et géniques à la recherche de solutions hyper-stériles de petit volume, créant des niches rentables en dehors du périmètre des grands fournisseurs de plateformes.

Les accords de développement collaboratif se multiplient, comme en témoigne le travail de Sartorius avec LFB Biomanufacturing sur les services intégrés de développement de lignées cellulaires [3]Sartorius, "Les premières certifications ISCC Plus ouvrent la voie aux plastiques renouvelables," sartorius.com . La durabilité stimule également la concurrence : l'utilisation de résines certifiées ISCC Plus, les emballages recyclables et les méthodes de stérilisation à faible empreinte carbone telles que les rayons X ou le faisceau d'électrons deviennent des critères d'approvisionnement. Les dépôts de brevets couvrant l'architecture des films multicouches et les poches intégrant des capteurs en temps réel soulignent les dépenses soutenues en R&D visant à fidéliser les clients dans des écosystèmes propriétaires au sein du marché des conteneurs de bioprocédés.

Leaders du secteur des conteneurs de bioprocédés

Thermo Fisher Scientific Inc

Saint-Gobain S.A.

Lonza Group AG

Avantor Inc

Danaher Corporation (Cytiva)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : ProBio a lancé un service garanti de fabrication GMP d'ADN plasmidique en 3 mois utilisant exclusivement des plateformes à usage unique.

- Novembre 2024 : Sartorius a inauguré son Centre d'innovation en bioprocédés à Marlborough, Massachusetts, pour accélérer le co-développement de technologies jetables avec ses clients.

- Novembre 2023 : ALLpaQ Packaging Group a nommé Alflow Scandinavia distributeur exclusif scandinave de sa gamme de conteneurs de bioprocédés entièrement en plastique.

Périmètre du rapport mondial sur le marché des conteneurs de bioprocédés

Les conteneurs de bioprocédés sont des systèmes de conteneurs flexibles et jetables utilisés pour catalyser les bioprocédés en cours et aider au stockage de milieux stériles dans les industries biopharmaceutiques et des sciences de la vie.

Le marché des conteneurs de bioprocédés est segmenté par type de conteneurs (conteneurs de bioprocédés 2D, conteneurs de bioprocédés 3D et autres types de conteneurs), application (procédé en amont, procédé en aval, développement de procédés), utilisateurs finaux (entreprises biopharmaceutiques, entreprises de R&D en sciences de la vie et autres utilisateurs finaux) et géographie (Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud)). Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Conteneurs de bioprocédés 2D |

| Conteneurs de bioprocédés 3D |

| Autres |

| Traitement en amont |

| Traitement en aval |

| Développement de procédés / Montée en échelle |

| Opérations de remplissage-finition |

| Fabricants biopharmaceutiques et de vaccins |

| Organisations de développement et de fabrication sous contrat (CDMO) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de conteneur | Conteneurs de bioprocédés 2D | |

| Conteneurs de bioprocédés 3D | ||

| Autres | ||

| Par application | Traitement en amont | |

| Traitement en aval | ||

| Développement de procédés / Montée en échelle | ||

| Opérations de remplissage-finition | ||

| Par utilisateur final | Fabricants biopharmaceutiques et de vaccins | |

| Organisations de développement et de fabrication sous contrat (CDMO) | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des conteneurs de bioprocédés ?

Le marché s'élève à 4,84 milliards USD en 2026 et devrait croître à un CAGR de 14,86 % pour atteindre 9,66 milliards USD d'ici 2031.

Pourquoi les CDMO sont-ils importants pour la demande future ?

Les CDMO externalisent la production pour plusieurs commanditaires, et leurs investissements dans des suites entièrement jetables stimulent une croissance du segment à un CAGR de 15,94 % jusqu'en 2031.

Quelle région détient la plus grande part du marché des conteneurs de bioprocédés ?

En 2025, l'Amérique du Nord représente la plus grande part du marché des conteneurs de bioprocédés.

Quel type de conteneur domine actuellement les installations ?

Les poches 3D sont en tête avec 45,92 % de parts en 2025, bien que les formats 2D croissent plus rapidement à un CAGR de 15,23 %.

Dernière mise à jour de la page le: