Taille et parts du marché du bioprocédé en amont

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

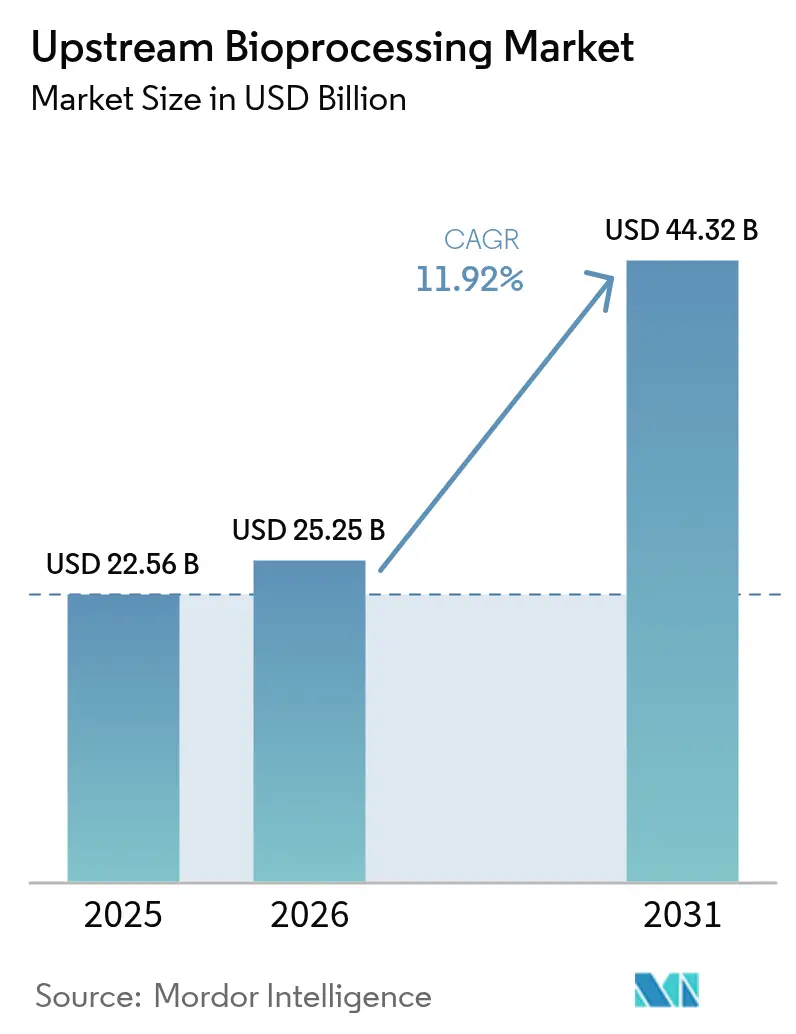

| Taille du Marché (2026) | 25.25 Milliards de dollars |

| Taille du Marché (2031) | 44.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bioprocédé en amont par Mordor Intelligence

La taille du marché du bioprocédé en amont en 2026 est estimée à 25,25 milliards USD, en progression par rapport à la valeur de 2025 de 22,56 milliards USD, avec des projections pour 2031 indiquant 44,32 milliards USD, croissant à un CAGR de 11,92 % sur la période 2026-2031. La croissance s'accélère à mesure que les fabricants adoptent des plateformes à usage unique flexibles, des bioréacteurs de perfusion à haute intensité et des contrôles de procédés assistés par l'IA qui réduisent les délais de montée en échelle tout en respectant des normes réglementaires strictes [1]Thermo Fisher Scientific, "Rapport annuel 2025," thermofisher.com. La demande croissante de thérapies cellulaires et géniques, de biosimilaires et de vaccins recombinants maintient les ajouts de capacité au-dessus de la tendance historique et stimule les investissements des fournisseurs dans des chaînes d'approvisionnement en composants verticalement intégrées. L'Amérique du Nord conserve la plus grande empreinte régionale grâce à des clusters biopharmaceutiques matures et aux orientations de la FDA qui accélèrent l'approbation de la fabrication en continu [2]U.S. Food and Drug Administration, "Cadre pour la fabrication avancée," fda.gov , tandis que l'Asie-Pacifique affiche la plus forte expansion de production grâce aux incitations gouvernementales et aux coûts d'exploitation plus bas qui catalysent de nouvelles usines en construction. La convergence technologique entre le matériel à usage unique et l'analytique avancée réduit le coût total de possession, favorisant une adoption plus large par les petits et moyens commanditaires. Parallèlement, la consolidation parmi les principaux fournisseurs renforce le contrôle sur les technologies critiques de filtration, de milieux et de capteurs, élevant les barrières concurrentielles pour les nouveaux entrants tardifs.

Principaux enseignements du rapport

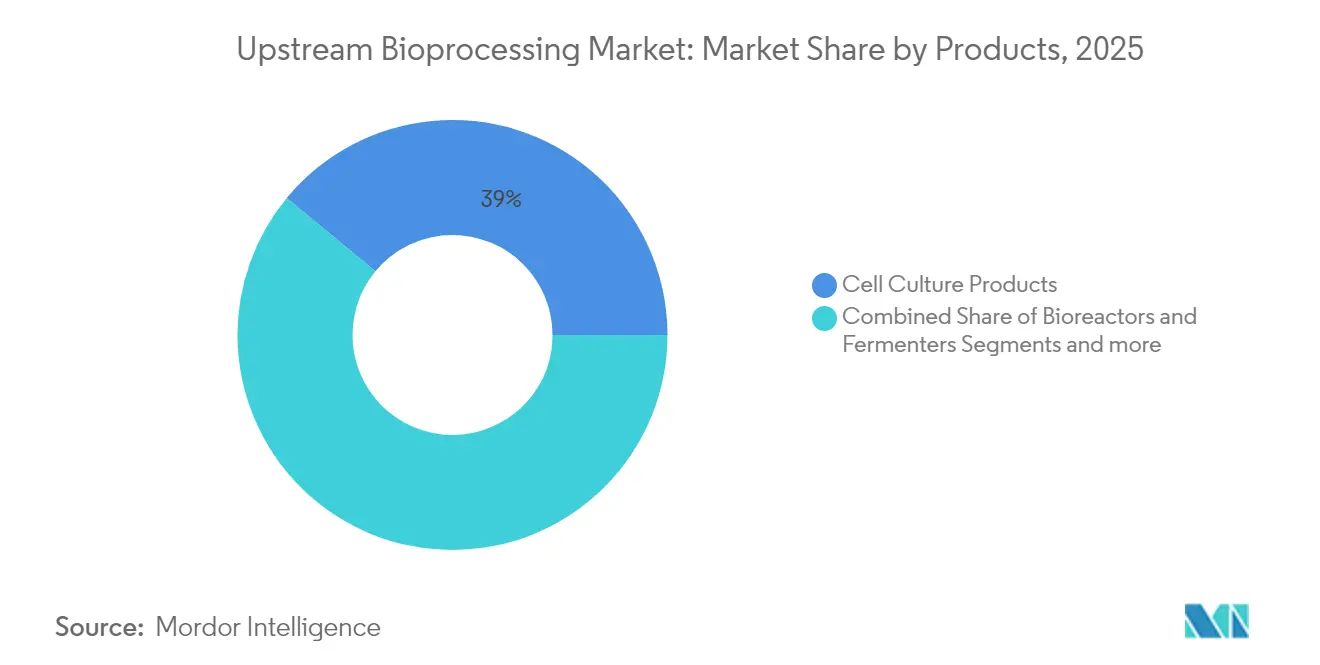

- Par produit, les solutions de culture cellulaire détenaient 39,01 % des parts du marché du bioprocédé en amont en 2025, et les bioréacteurs et fermenteurs devraient se développer à un CAGR de 12,52 % jusqu'en 2031.

- Par type d'utilisation, les systèmes à usage unique représentaient 62,55 % de la taille du marché du bioprocédé en amont en 2025, tandis que les équipements à usage multiple enregistrent le CAGR projeté le plus élevé à 12,66 % jusqu'en 2031.

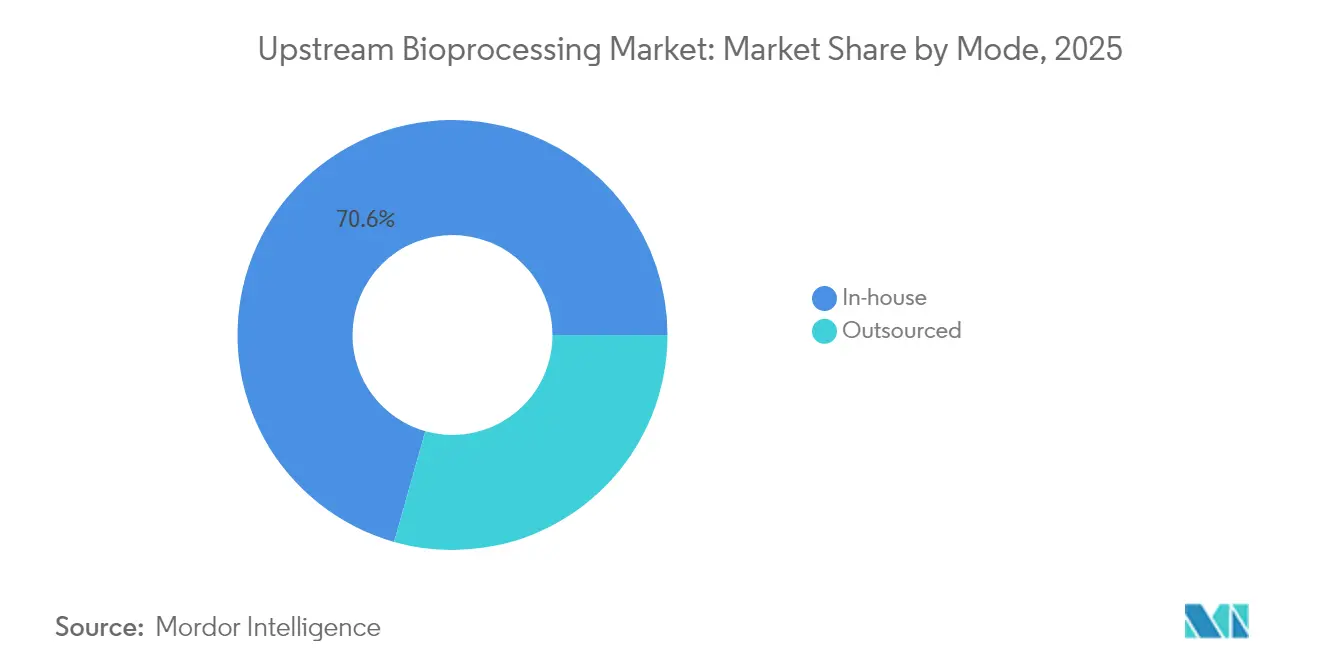

- Par mode, la fabrication en interne représentait 70,62 % de la taille du marché du bioprocédé en amont en 2025, tandis que l'externalisation devrait progresser à un CAGR de 12,61 % durant 2026-2031.

- Par utilisateur final, les organisations de développement et de fabrication sous contrat ont enregistré le CAGR le plus rapide de tous les segments, à 12,74 %, entre 2026 et 2031.

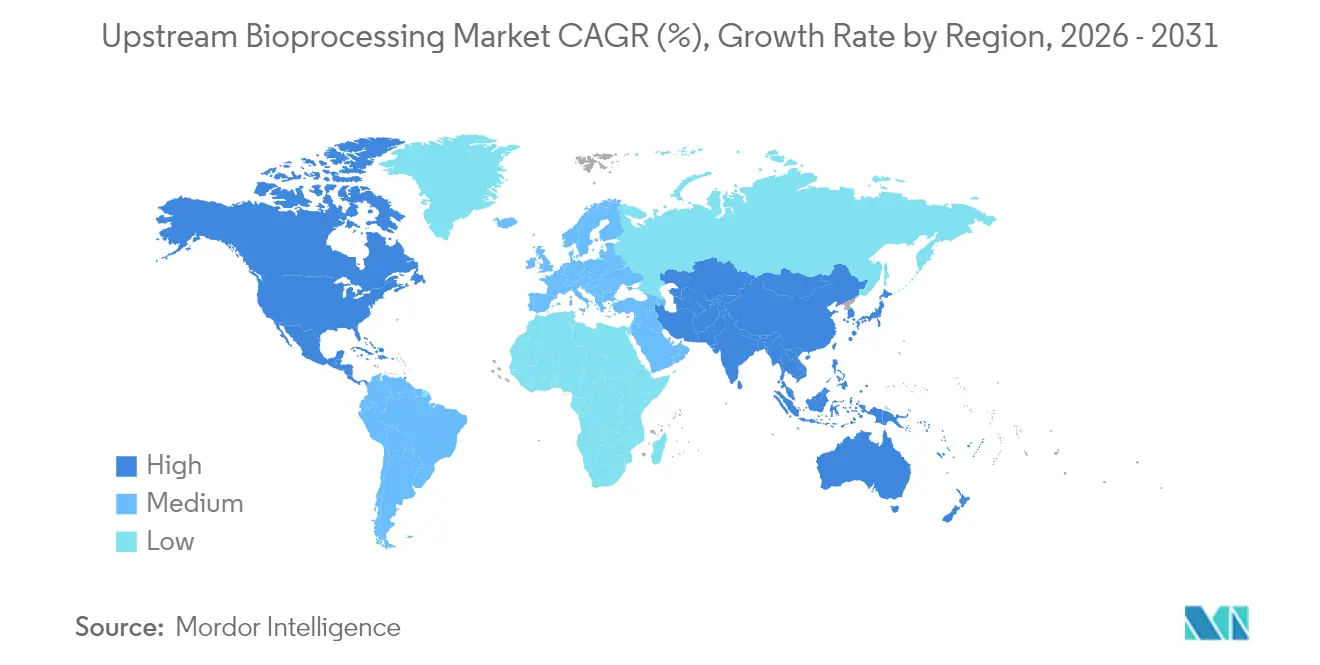

- Par géographie, l'Amérique du Nord a généré 40,78 % des revenus du marché, tandis que l'Asie-Pacifique a enregistré le CAGR le plus rapide de tous les segments, à 12,8 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du bioprocédé en amont

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante du bioprocédé en amont à usage unique | +2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Succès commercial et demande croissante de biothérapeutiques | +1.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Émergence de bioréacteurs de perfusion à haute intensité | +1.2% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur de la capacité nationale de biofabrication | +0.9% | États-Unis, Canada, Royaume-Uni, Inde et Chine | Long terme (≥ 4 ans) |

| Intégration des flux de travail de fabrication en continu | +0.7% | Amérique du Nord et Europe, projets pilotes en APAC | Long terme (≥ 4 ans) |

| Optimisation des paramètres de culture cellulaire pilotée par l'IA | +0.6% | Mondial, adoption précoce dans les usines à forte orientation technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du bioprocédé en amont à usage unique

Les technologies à usage unique suppriment la charge de validation du nettoyage liée aux systèmes en acier inoxydable et permettent aux installations de pivoter entre différentes classes de molécules avec un temps d'arrêt minimal. La flexibilité de production améliore l'utilisation des actifs, mais les pénuries de résines en 2024 ont mis en évidence des goulots d'étranglement dans la chaîne d'approvisionnement qui ont incité à créer des installations hybrides combinant actifs jetables et réutilisables. Les programmes d'intégration verticale des fournisseurs et de diversification des polymères atténueront la pression, mais des délais de livraison de 18 à 24 mois laissent présager une tension persistante qui récompense les fournisseurs détenant des positions stratégiques en stocks.

Succès commercial et demande croissante de biothérapeutiques

Les approbations accélérées pour les nouveaux produits biologiques et les désignations de percée raccourcissent les fenêtres de transition clinique vers commerciale, amplifiant les besoins en capacité en amont. Les biotechs émergentes externalisent de plus en plus vers les CDMO car la charge d'investissement des usines dédiées est difficile à justifier pour des molécules aux trajectoires de marché non éprouvées. Une bifurcation des volumes est visible : les anticorps monoclonaux blockbusters exigent des économies d'échelle tandis que les thérapies avancées de niche nécessitent des environnements de petits lots sur mesure.

Émergence de bioréacteurs de perfusion à haute intensité

Les plateformes de perfusion maintiennent des densités cellulaires jusqu'à dix fois supérieures à celles des réacteurs en mode fed-batch, réduisant l'empreinte des installations et diminuant le coût des marchandises vendues jusqu'à 60 % pour les produits à grand volume. Les défis de mise en œuvre comprennent l'échange continu de milieux, l'encrassement des dispositifs de rétention cellulaire et des exigences de surveillance sophistiquées. Les pionniers qui ont maîtrisé la perfusion font état d'avantages de premier entrant en termes de métriques de productivité et de cycles de libération de lots plus rapides.

Impulsion gouvernementale en faveur de la capacité nationale de biofabrication

Les agendas de sécurité nationale financent l'infrastructure nationale de vaccins et de produits biologiques. Les États-Unis ont engagé 2 milliards USD pour développer des suites de production locales et des programmes de formation de la main-d'œuvre, une initiative similaire à celles du Canada, du Royaume-Uni, de l'Inde et de la Chine. Les contrats stipulent souvent l'approvisionnement local en consommables critiques, avantageant les fournisseurs disposant d'empreintes de fabrication régionales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Défis opérationnels incluant le stress de cisaillement et la scalabilité | -1.4% | Mondial, affectant les procédés à cisaillement élevé | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les plastiques à usage unique | -0.8% | Mondial, aigu dans les régions dépendant des fournisseurs asiatiques | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée en ingénierie des bioprocédés | -0.6% | Amérique du Nord et Europe, émergent en APAC | Moyen terme (2-4 ans) |

| Variabilité de la qualité dans les nouvelles lignées cellulaires | -0.4% | Mondial, concentré dans les pôles de thérapies avancées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis opérationnels incluant le stress de cisaillement et la scalabilité

La montée en échelle modifie souvent les conditions hydrodynamiques qui nuisent aux lignées cellulaires sensibles au cisaillement, réduisant la viabilité et modifiant les profils de glycosylation. Les géométries d'agitateurs avancées et la modélisation par dynamique des fluides computationnelle réduisent la turbulence, mais elles augmentent les coûts d'investissement et prolongent les délais de qualification. Les configurations de perfusion atténuent en partie les limitations de mise à l'échelle, bien qu'elles introduisent une complexité supplémentaire de filtration et de contrôle.

Volatilité de la chaîne d'approvisionnement pour les plastiques à usage unique

La concentration de l'approvisionnement en résines a laissé de nombreuses entreprises biotechnologiques avec des extensions de délais de livraison en 2024, faisant grimper les prix des consommables et retardant les démarrages de campagnes. Des programmes de diversification vers des usines de polymères régionales et des matières recyclées sont en cours, mais 18 à 24 mois sont nécessaires avant que les nouvelles capacités atteignent des volumes commerciaux, ce qui signifie que l'exposition à court terme persiste pour les acheteurs sans contrats d'approvisionnement à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination de la culture cellulaire stimule l'innovation

Les milieux de culture cellulaire, sérums et facteurs de croissance détenaient 39,01 % des parts du marché du bioprocédé en amont en 2025, reflétant leur rôle central dans l'optimisation de la productivité. Les avancées dans la formulation des milieux, telles que les alimentations chimiquement définies, stabilisent les métabolites et réduisent la variabilité entre lots. Les suppléments adaptés aux lignées CHO ou HEK commandent des prix premium, soutenant de solides marges de segment. Le sous-segment des bioréacteurs et fermenteurs se développe à un CAGR de 12,52 % grâce aux formats à usage unique et aux conceptions de perfusion qui permettent des titres plus élevés dans des empreintes plus réduites. L'adoption de logiciels de contrôle modulaires permet aux opérateurs d'affiner les profils d'agitation, de transfert de gaz et de température, améliorant la reproductibilité. Les filtres, sondes et accessoires auxiliaires progressent en parallèle car les procédés intensifiés imposent des circuits fluidiques fermés et une surveillance haute résolution pour éviter la contamination.

Les cuves en acier inoxydable dominent encore la production d'anticorps monoclonaux à grand volume où l'amortissement est réparti sur des durées de vie d'actifs de plusieurs décennies, mais les nouvelles constructions privilégient les opérations à usage unique ou hybrides qui raccourcissent les cycles de transfert de technologie et minimisent les temps d'arrêt. Les unités de perfusion ont enregistré une croissance d'adoption à deux chiffres durant 2024-2025 alors que les entreprises poursuivaient des objectifs de densification des installations. Les skids de filtration en profondeur intégrés rationalisent la clarification de la récolte dans des circuits fluidiques jetables, s'alignant sur les objectifs de qualité par conception et réduisant les heures de travail lors des changements.

Par type d'utilisation : les systèmes à usage unique remodèlent la fabrication

Les assemblages à usage unique ont sécurisé 62,55 % des parts du marché du bioprocédé en amont en 2025 grâce à leur capacité à éliminer le risque de contamination croisée et à accélérer les changements de campagne. Les circuits fluidiques jetables conviennent aux suites CDMO multi-produits et aux programmes en phase précoce où les tailles de lots sont petites et les délais comprimés. Les produits biologiques à grand volume conservent une infrastructure à usage multiple pour des raisons économiques, de sorte que la catégorie à usage multiple croît à un CAGR de 12,66 % jusqu'en 2031 à mesure que les fabricants modernisent les usines existantes avec des capteurs avancés et de l'automatisation. Les installations hybrides qui combinent des bioréacteurs en acier avec des trains d'ensemencement à usage unique équilibrent flexibilité et contraintes de coûts d'exploitation.

Les débats sur la durabilité environnementale influencent la stratégie d'équipement. Les utilisateurs déployant des lignes d'anticorps monoclonaux à haut débit adoptent des technologies de skid à usage multiple qui réduisent la génération de déchets polymères, tandis que les producteurs de vecteurs viraux préfèrent le confinement jetable pour prévenir la contamination croisée virale. L'innovation des fournisseurs cible désormais les initiatives de recyclage et les films de moindre poids pour atténuer les préoccupations écologiques sans compromettre les profils de stérilité ou de substances extractibles.

Par mode : l'externalisation s'accélère face aux contraintes de capacité

Les lignes en interne ont conservé 70,62 % de la taille du marché du bioprocédé en amont en 2025, ancrées par le besoin des grands groupes pharmaceutiques de souveraineté sur les procédés et de protection de la propriété intellectuelle. Cependant, la fabrication externalisée enregistre le CAGR le plus élevé à 12,61 % à mesure que les CDMO développent des campus multi-locataires qui mutualisent des laboratoires analytiques, des suites de vecteurs viraux et des réacteurs de perfusion à grande vitesse. Le taux d'utilisation des capacités des CDMO a grimpé à 85-90 % en 2024, conférant aux prestataires un pouvoir de fixation des prix et un contrôle de sélection sur les pipelines de projets. Les commanditaires poursuivent donc des chaînes d'approvisionnement hybrides — conservant les produits biologiques phares en interne tout en externalisant la demande de pointe ou les étapes spécialisées de thérapie cellulaire.

Les opérateurs en interne intensifient les actifs existants grâce à des modernisations en mode fed-batch à haute densité et des conversions en perfusion pour justifier le capital immobilisé dans des usines en acier inoxydable héritées. Le développement de la main-d'œuvre est critique : les pénuries d'ingénieurs en bioprocédés et de spécialistes en automatisation font grimper les coûts de recrutement et prolongent les calendriers de validation. Les initiatives de formation collaborative avec les établissements académiques atténuent les lacunes en compétences mais nécessitent un financement soutenu.

Par utilisateur final : les CDMO émergent comme catalyseurs de croissance

Les innovateurs biopharmaceutiques ont consommé 59,76 % des équipements de bioprocédé en amont en 2025, mais les CDMO affichent le CAGR le plus rapide à 12,74 % sur la base des schémas d'externalisation des biotechs financées par capital-risque. Les prestataires de niche se spécialisent dans la thérapie cellulaire autologue, les vaccins à ARNm et l'approvisionnement en vecteurs viraux, capturant des prix premium pour leur expertise et leur rapidité d'exécution. Les instituts académiques et de recherche achètent des bioréacteurs à échelle réduite pour former des diplômés et mener des développements de procédés en phase précoce, favorisant un vivier de main-d'œuvre qualifiée. Les laboratoires gouvernementaux restent un petit groupe d'acheteurs stratégiques, privilégiant la biosécurité et la résilience de la chaîne d'approvisionnement plutôt que les métriques de débit.

Les CDMO cherchant à se différencier ajoutent des offres intégrées de conseil analytique et réglementaire, se positionnant comme partenaires uniques de la phase préclinique jusqu'au lancement commercial. La fidélisation des clients augmente avec chaque couche de service supplémentaire, verrouillant des contrats pluriannuels et soutenant une visibilité stable des revenus dans un contexte de cycles de financement volatils dans le secteur biotechnologique.

Analyse géographique

L'Amérique du Nord détenait 40,78 % des parts du marché du bioprocédé en amont en 2025, les clusters biopharma denses, la disponibilité du capital-risque et la clarté réglementaire de la FDA favorisant une adoption rapide des technologies. Les investissements fédéraux totalisant 2 milliards USD soutiennent de nouvelles suites de remplissage-finition, la fabrication de poches à usage unique et des chaînes d'approvisionnement localisées. Les subventions canadiennes pour la préparation aux pandémies financent des installations de vaccins modulaires, tandis que le Mexique attire des projets biologiques de délocalisation de proximité cherchant des coûts d'exploitation plus bas sans sacrifier la proximité du marché américain. Les orientations de la FDA sur la fabrication en continu accélèrent l'adoption de trains de fabrication de bout en bout, donnant aux sites nationaux un avantage en termes d'efficacité.

Le CAGR de 12,8 % de l'Asie-Pacifique jusqu'en 2031 marque le rythme régional le plus élevé. La Chine subventionne le développement national de bioréacteurs de perfusion et d'usines de consommables en amont pour réduire la dépendance étrangère. L'Inde tire parti de son leadership dans les biosimilaires pour remporter des mandats de transfert de technologie multinationaux, en se concentrant sur l'optimisation du coût par gramme. Le Japon et la Corée du Sud canalisent des fonds de R&D vers des plateformes de thérapies à vecteurs viraux et à cellules iPSC nécessitant des bioréacteurs à petit volume hautement contrôlés. Les programmes régionaux de diversification de la chaîne d'approvisionnement encouragent la production locale de résines, réduisant l'exposition aux retards d'expédition outre-mer et aux risques tarifaires.

L'Europe maintient une croissance modérée ancrée par l'Allemagne, le Royaume-Uni et la Suisse. Les objectifs de durabilité de l'UE motivent l'adoption d'opérations en continu et de conceptions d'installations à faible consommation d'énergie, et l'Agence européenne des médicaments fournit des orientations harmonisées pour les médicaments de thérapie innovante. La France, l'Italie et l'Espagne abritent des fabricants sous contrat spécialisés au service de segments biologiques de niche. Les fournisseurs européens se positionnent comme partenaires de la transformation numérique, intégrant des capteurs d'analyse des procédés et des analyses par IA avec du matériel jetable pour offrir des gains de productivité progressifs.

Paysage concurrentiel

Le marché du bioprocédé en amont présente une consolidation modérée, Thermo Fisher Scientific, Danaher Corporation et Sartorius AG tirant parti de l'intégration verticale pour contrôler les membranes de filtration, les poches à usage unique, les capteurs et les formulations de milieux. La différenciation repose sur des portefeuilles couvrant l'ensemble du flux de travail plutôt que sur la concurrence par les prix, créant des coûts de changement pour les clients intégrés dans des architectures d'automatisation propriétaires. Les acteurs de niveau intermédiaire se concentrent sur des niches spécialisées telles que les dispositifs de rétention cellulaire pour la perfusion, les logiciels de contrôle pilotés par l'IA et les milieux personnalisés.

L'acquisition par Thermo Fisher de l'unité de purification de Solventum pour 4,1 milliards USD en 2024 a illustré l'impératif de sécuriser des actifs critiques en aval afin d'offrir de véritables plateformes de bout en bout. Sartorius a étendu son centre d'innovation de Marlborough, ajoutant des suites GMP pour fournir des services de développement de procédés jusqu'à la fabrication en phase précoce qui intègrent son matériel dans les pipelines clients. La division Cytiva de Danaher a fortement investi dans les jumeaux numériques et la technologie d'analyse des procédés, soulignant le passage vers une fabrication pilotée par les données. Des opportunités d'espaces blancs persistent dans les marchés émergents où des systèmes à usage unique optimisés en coût peuvent supplanter les importations d'acier inoxydable héritées, et dans les niches de thérapies avancées où les bioréacteurs sur mesure et les dispositifs de récolte à cartouche fermée restent insuffisamment desservis.

La résilience de la chaîne d'approvisionnement est devenue un facteur de différenciation stratégique. Les fournisseurs disposant de plusieurs usines de résines et de films sur plusieurs continents obtiennent un statut prioritaire dans les évaluations d'appels d'offres. Les entreprises qui accordent des licences croisées sur les milieux de filtration ou co-développent des capteurs avec des entreprises d'analytique augmentent la fidélisation à la plateforme, assurant un flux de consommables pluriannuel.

Leaders du secteur du bioprocédé en amont

Thermo Fisher Scientific Inc.

Corning, Inc.

Merck KGaA

Sartorius AG

Danaher Corporation (Cytiva)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Thermo Fisher Scientific et Sanofi ont élargi leur partenariat après que Thermo Fisher a acquis l'installation de produits médicamenteux stériles de Sanofi à Ridgefield, NJ, ajoutant 200 employés et renforçant la capacité américaine de remplissage-finition.

- Avril 2025 : Thermo Fisher Scientific a annoncé un plan d'investissement de 2 milliards USD aux États-Unis sur quatre ans, consacrant 1,5 milliard USD à l'expansion de la fabrication et 500 millions USD à la R&D pour des innovations à fort impact.

- Novembre 2024 : Sartorius Stedim Biotech a inauguré un Centre d'innovation en bioprocédés à Marlborough, Massachusetts, comprenant des laboratoires de recherche et des services de développement de procédés avec deux suites GMP prévues pour 2025.

- Octobre 2024 : Thermo Fisher Scientific a présenté les services Accelerator Drug Development au CPHI Milan, élargissant les offres CDMO et CRO dans les domaines des produits biologiques, des petites molécules et des thérapies avancées.

Périmètre du rapport mondial sur le marché du bioprocédé en amont

Selon le périmètre défini, le bioprocédé en amont implique l'utilisation de cellules vivantes pour obtenir les produits souhaités. Ce processus commence par la séparation et la culture précoces des cellules, puis l'expansion en culture cellulaire jusqu'à la récolte du produit final.

Le marché du bioprocédé en amont est segmenté par produit (produits de culture cellulaire, bioréacteurs/fermenteurs, filtres, accessoires de bioréacteurs et autres produits), type d'utilisation (usage unique et usage multiple), mode (en interne et externalisé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Produits de culture cellulaire | Milieux |

| Sérums et réactifs | |

| Suppléments et facteurs de croissance | |

| Bioréacteurs et fermenteurs | Bioréacteurs en acier inoxydable |

| Bioréacteurs à usage unique | |

| Bioréacteurs de perfusion | |

| Filtres | |

| Accessoires de bioréacteurs | |

| Autres produits |

| Usage unique |

| Usage multiple |

| En interne |

| Externalisé |

| Entreprises biopharmaceutiques |

| Organisations de fabrication sous contrat (CMO/CDMO) |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Produits de culture cellulaire | Milieux |

| Sérums et réactifs | ||

| Suppléments et facteurs de croissance | ||

| Bioréacteurs et fermenteurs | Bioréacteurs en acier inoxydable | |

| Bioréacteurs à usage unique | ||

| Bioréacteurs de perfusion | ||

| Filtres | ||

| Accessoires de bioréacteurs | ||

| Autres produits | ||

| Par type d'utilisation | Usage unique | |

| Usage multiple | ||

| Par mode | En interne | |

| Externalisé | ||

| Par utilisateur final | Entreprises biopharmaceutiques | |

| Organisations de fabrication sous contrat (CMO/CDMO) | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quelle vitesse la capacité mondiale de bioprocédé en amont croît-elle ?

La capacité installée se développe à un CAGR de 11,92 % jusqu'en 2031, à mesure que davantage d'entreprises adoptent des technologies flexibles à usage unique et de perfusion.

Quelle région ajoutera le plus de nouvelles suites de bioprocédé en amont d'ici 2031 ?

L'Asie-Pacifique affiche la croissance la plus élevée à 12,8 % alors que la Chine, l'Inde et la Corée du Sud subventionnent la biofabrication nationale.

Pourquoi les systèmes à usage unique sont-ils préférés pour les programmes en phase précoce ?

Les assemblages jetables suppriment les étapes de validation du nettoyage, réduisent le temps de changement et permettent une planification multi-produits rapide.

Qu'est-ce qui stimule les gains de parts des CDMO dans la production de produits biologiques ?

Les entreprises biotechnologiques émergentes externalisent vers les CDMO pour éviter les dépenses d'investissement et accéder à une expertise spécialisée en thérapie cellulaire et génique.

Quelle technologie offre le plus grand gain de productivité ?

Les bioréacteurs de perfusion à haute intensité augmentent les densités cellulaires de 5 à 10 fois, réduisant l'empreinte des installations et le coût des marchandises vendues.

Comment les fournisseurs atténuent-ils les pénuries de résines ?

Les fournisseurs investissent dans des usines de polymères régionales et diversifient les sources d'approvisionnement en matériaux, bien que les nouvelles capacités prennent jusqu'à deux ans pour atteindre des volumes commerciaux.

Dernière mise à jour de la page le: