Taille et part de marché des sondes et capteurs à usage unique pour le bioprocédé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.15 Milliards de dollars |

| Taille du Marché (2031) | 7.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.07% CAGR |

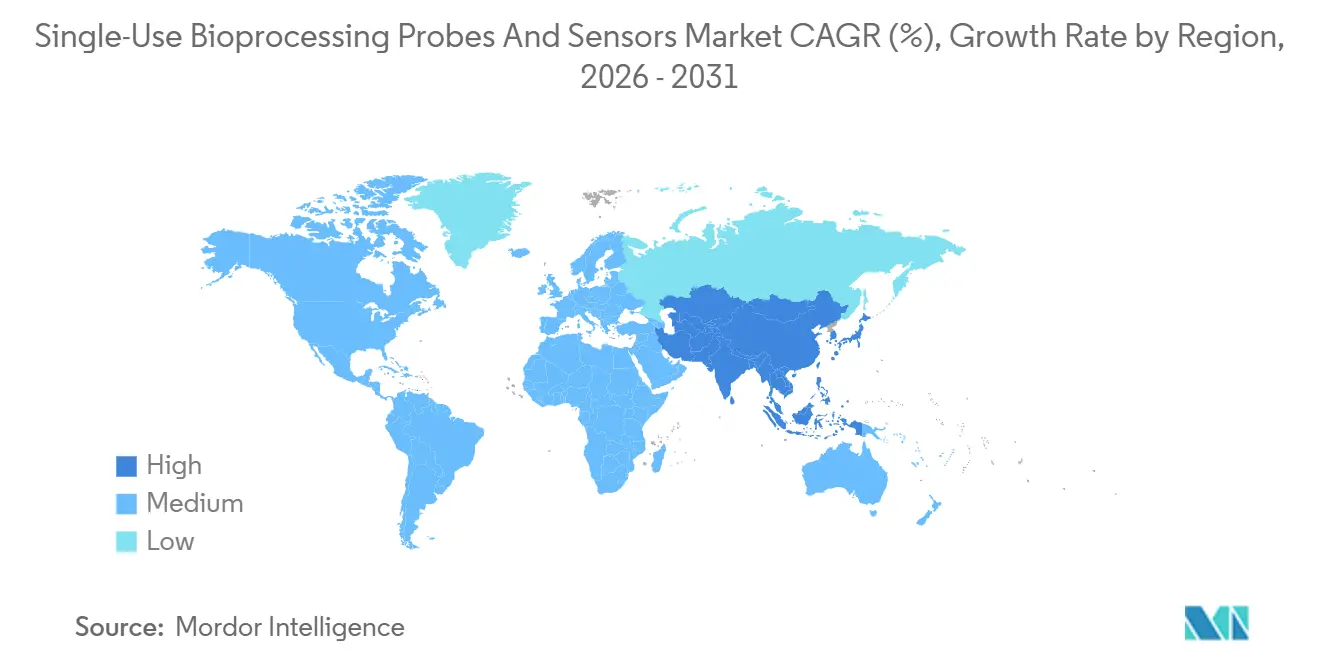

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

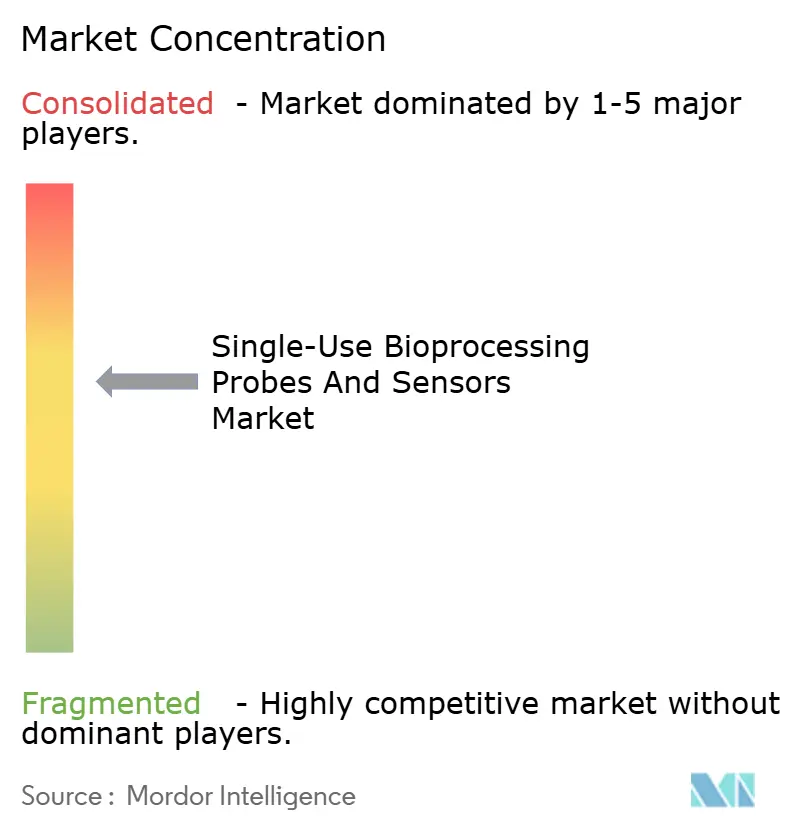

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sondes et capteurs à usage unique pour le bioprocédé par Mordor Intelligence

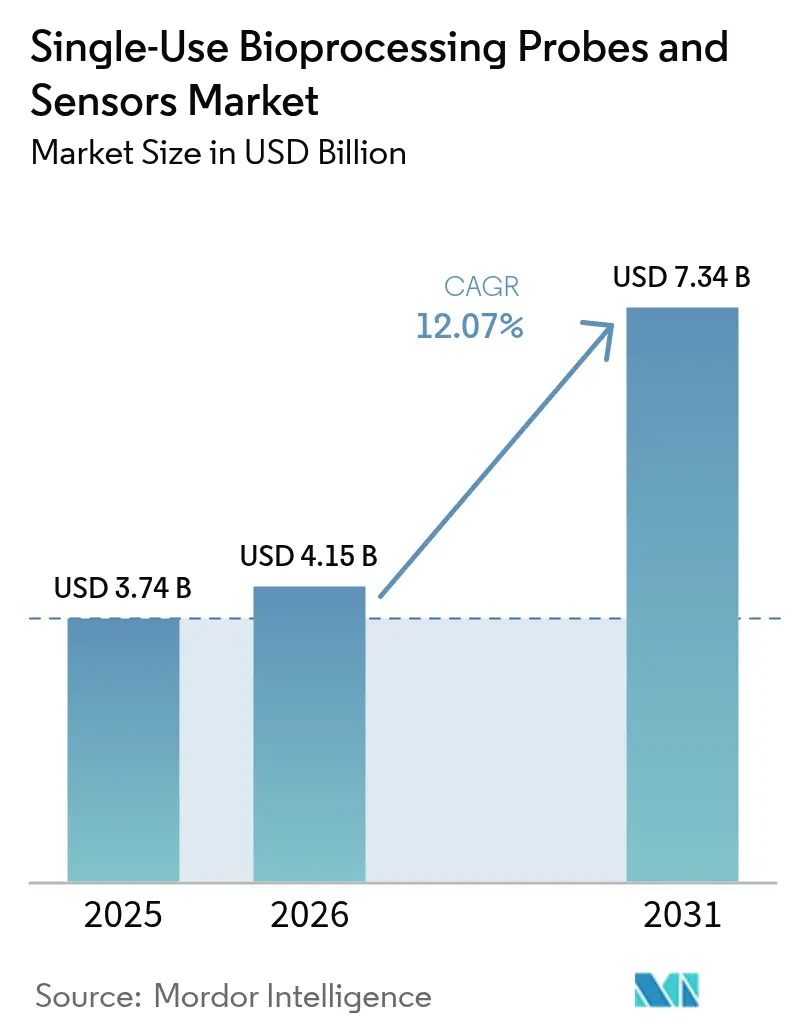

La taille du marché des sondes et capteurs à usage unique pour le bioprocédé devrait passer de 3,74 milliards USD en 2025 à 4,15 milliards USD en 2026 et atteindre 7,34 milliards USD d'ici 2031, avec un CAGR de 12,07 % sur la période 2026-2031.

Les fabricants sous contrat stimulent l'adoption précoce car les consommables à usage unique éliminent le risque de contamination croisée et réduisent le temps de changement de série, un avantage lorsqu'une même suite doit pivoter entre plusieurs clients en une semaine. Les technologies optiques, notamment la spectroscopie Raman et proche infrarouge, sont en plein essor car elles fournissent des données métaboliques en temps réel sans prélèvement d'échantillons, réduisant les tests hors ligne de près de moitié. Parallèlement, la compatibilité de stérilisation évolue vers des formats aux rayons X et par faisceau d'électrons qui préservent l'intégrité des fibres optiques. Des mesures politiques telles que la loi américaine sur la réduction de l'inflation et le règlement européen sur les matières premières critiques incitent les fournisseurs à localiser l'assemblage des polymères et des capteurs, comprimant les délais de livraison de 16 à 8 semaines et protégeant les marges des fluctuations monétaires.[1]Commission européenne, "Règlement sur les matières premières critiques," ec.europa.eu

Principaux enseignements du rapport

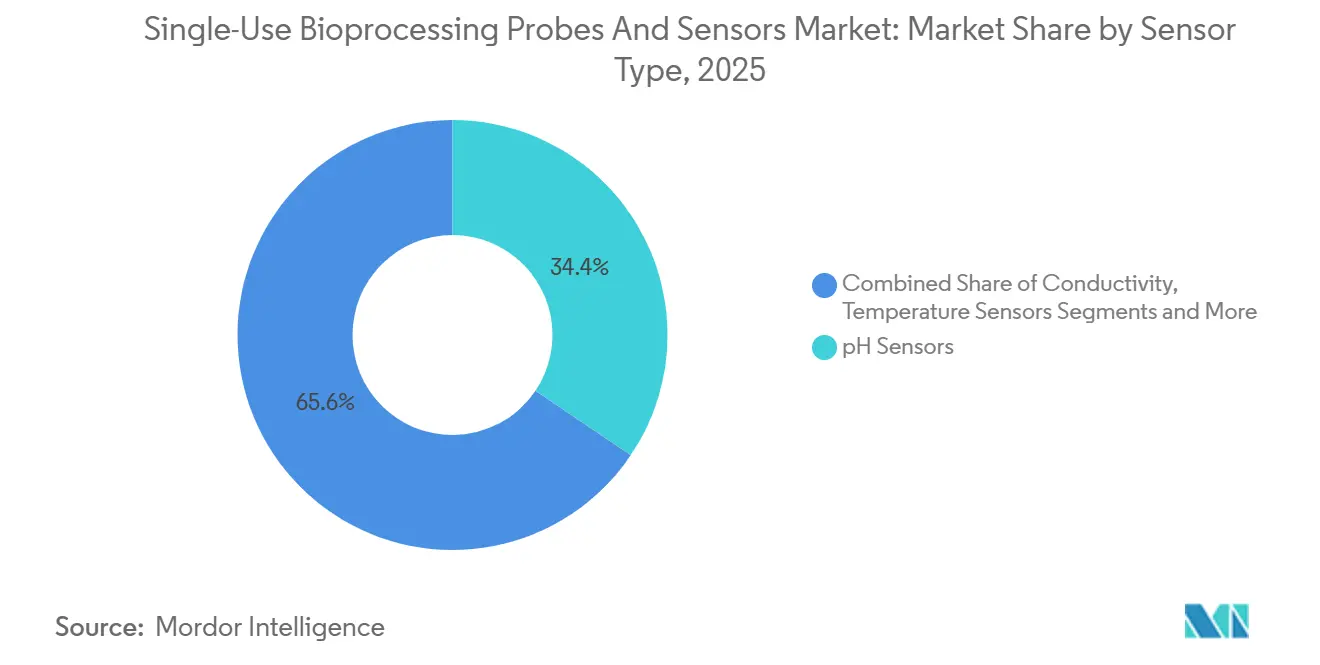

- Par type de capteur, les dispositifs pH détenaient 34,43 % de la part de marché des sondes et capteurs à usage unique pour le bioprocédé en 2025, tandis que les capteurs optiques et multiparamètres progressent à un CAGR de 15,23 % jusqu'en 2031.

- Par technologie de détection, les méthodes électrochimiques étaient en tête avec une part de 56,13 % en 2025 ; les approches optiques devraient progresser à un CAGR de 14,89 % jusqu'en 2031.

- Par application, les opérations en amont représentaient 59,55 % de la taille du marché des sondes et capteurs à usage unique pour le bioprocédé en 2025, tandis que les flux de travail de contrôle qualité devraient croître à un CAGR de 14,05 %.

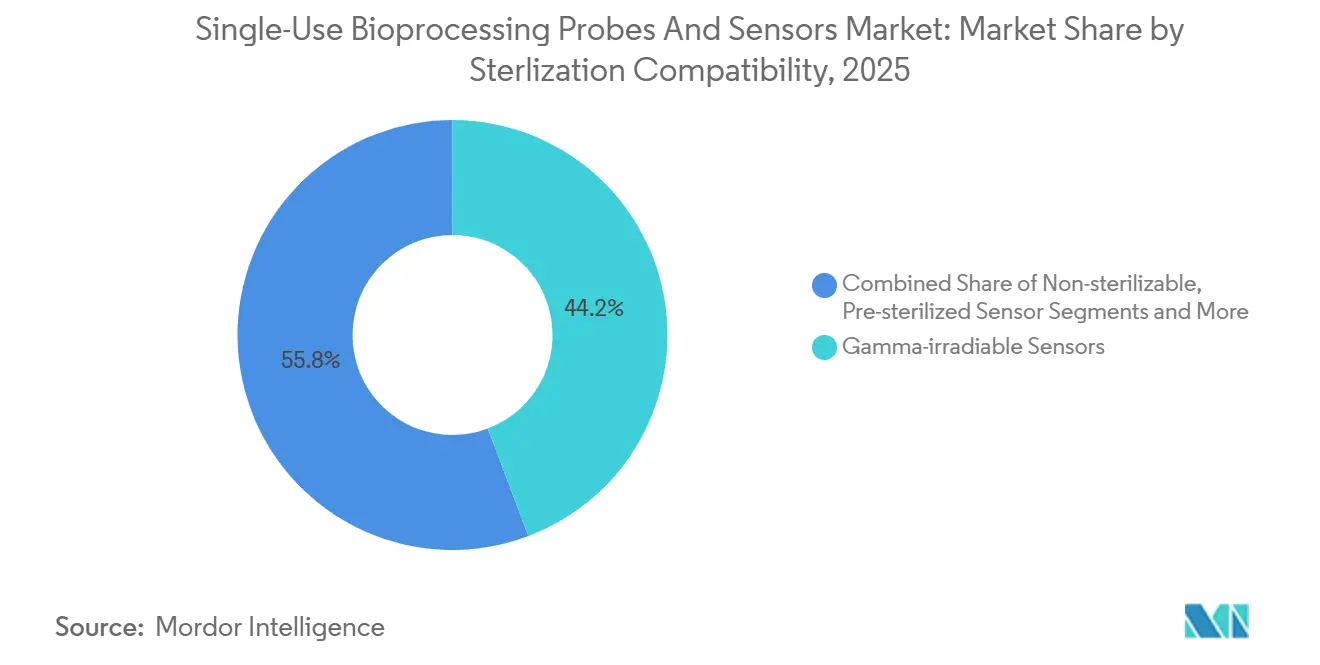

- Par compatibilité de stérilisation, les formats stérilisables par irradiation gamma étaient en tête avec une part de 44,25 % en 2025 ; les dispositifs compatibles aux rayons X et par faisceau d'électrons sont les plus dynamiques avec un CAGR de 16,14 %.

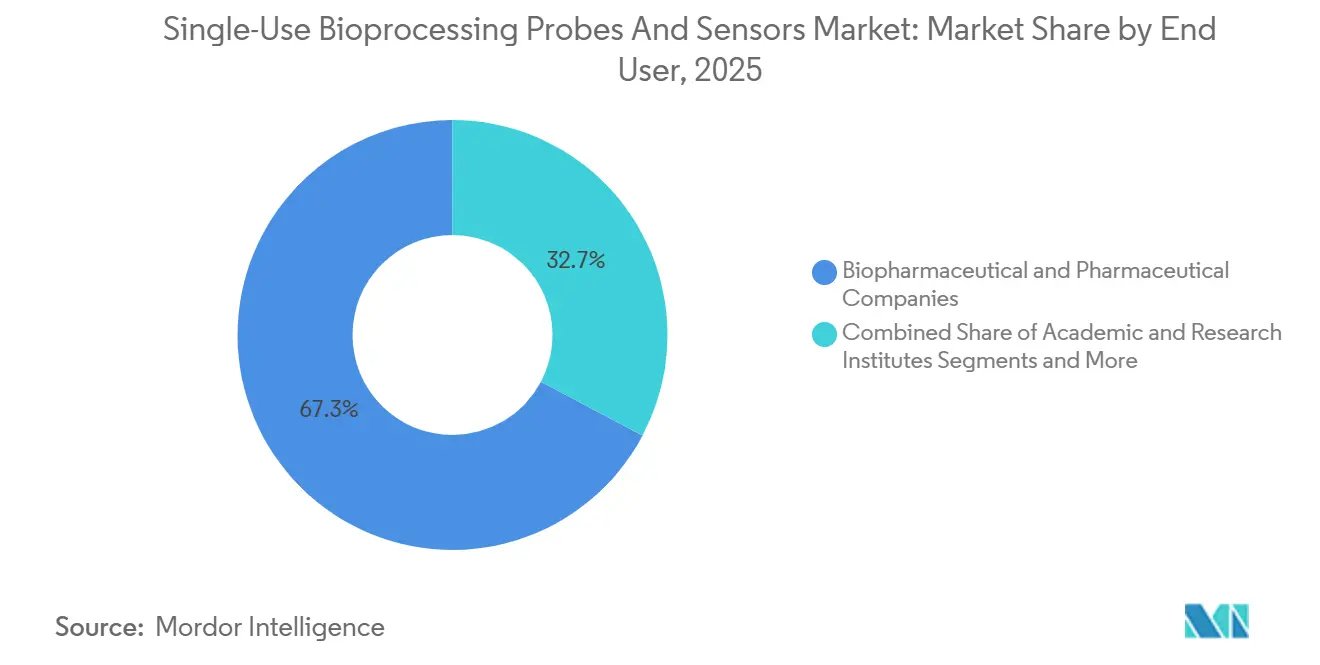

- Par utilisateur final, les entreprises biopharma et pharmaceutiques représentaient 67,26 % de la demande en 2025, tandis que les instituts académiques et de recherche se développent à un CAGR de 15,83 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 37,82 % des revenus en 2025, mais l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 14,77 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sondes et capteurs à usage unique pour le bioprocédé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des technologies à usage unique dans la fabrication de produits biologiques | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Pipeline en expansion de thérapies cellulaires et géniques nécessitant une surveillance flexible | +2.3% | Amérique du Nord, Asie-Pacifique (Chine, Singapour, Corée du Sud) | Long terme (≥ 4 ans) |

| Croissance des CMO/CDMO accélérant l'approvisionnement en sondes jetables | +2.1% | Mondial, plus fort en Amérique du Nord et émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Standardisation des formats de capteurs à usage unique par les consortiums industriels | +1.5% | Mondial, piloté par les groupes de travail de la BPSA et de l'ISPE | Moyen terme (2 à 4 ans) |

| Intégration des capteurs jetables avec les jumeaux numériques et l'analyse en temps réel | +1.9% | Amérique du Nord, Europe, certains pôles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Régionalisation des chaînes d'approvisionnement en capteurs sous l'effet des droits de douane | +1.2% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des technologies à usage unique dans la fabrication de produits biologiques

Les pipelines de produits biologiques se tournent vers les systèmes à usage unique car les infrastructures fixes en acier inoxydable ne peuvent pas s'adapter à la diversité croissante des molécules. Pfizer a indiqué que 60 % de ses produits biologiques cliniques utilisaient des consommables jetables en 2025, contre 38 % en 2022, et prévoit que les capteurs à usage unique représenteront 75 % de ses dépenses en analyse de procédés d'ici 2028. Les installations produisant des conjugués anticorps-médicament préfèrent les consommables jetables car les surfaces doivent être éliminées pour supprimer les résidus cytotoxiques. Les capteurs pré-étalonnés et irradiés s'inscrivent dans ce modèle et réduisent les changements de série de cinq jours à moins de 24 heures. Le guide de fabrication en continu de la FDA de 2024 a légitimé l'étalonnage en usine, supprimant un obstacle réglementaire qui favorisait autrefois les sondes réutilisables.[2]Agence américaine des produits alimentaires et médicamenteux, "Guide pour la fabrication en continu," fda.gov

Pipeline en expansion de thérapies cellulaires et géniques nécessitant une surveillance flexible

La fabrication de CAR-T autologues traite des lots spécifiques aux patients en parallèle, chacun nécessitant une surveillance distincte du pH et de l'oxygène dissous. Novartis a déclaré avoir déployé 340 ensembles de capteurs à usage unique par mois dans ses installations en 2025, soit près du triple du volume de 2023. L'installation de sondes réutilisables dans chaque cuve immobiliserait 1,2 million USD de capital par suite, contre une facture mensuelle de consommables de 85 000 USD sans travail de validation. Les producteurs de vecteurs viraux ajoutent de la complexité car les cultures adhérentes nécessitent une détection distribuée que les sondes filaires ne peuvent pas assurer, mais les consommables jetables sans fil y parviennent aisément.

Croissance des CMO/CDMO accélérant l'approvisionnement en sondes jetables

Les installations multi-clients ne peuvent pas se permettre d'immobiliser leur activité pour nettoyer et requalifier le matériel entre les campagnes. Lonza a déclaré que 82 % de ses campagnes sur cellules de mammifères utilisaient des sondes jetables en 2025, contre 54 % en 2023, en standardisant sur des formats stérilisés par irradiation gamma pour simplifier la gestion des stocks. La nouvelle installation de Samsung Biologics a été conçue sans ports réutilisables, économisant 8 % sur les coûts de construction et supprimant les étapes d'étalonnage des dossiers de lot.

Standardisation des formats de capteurs à usage unique par les consortiums industriels

En mars 2025, la BioProcess Systems Alliance a introduit le connecteur SU-200 permettant à tout capteur conforme de se brancher sur n'importe quel contrôleur, et 14 fournisseurs se sont engagés à livrer des unités compatibles d'ici 2027.[3]BioProcess Systems Alliance, "Norme de connecteur SU-200," bioprocesssystemsalliance.com Merck a réduit le temps de qualification des capteurs de neuf mois à quatre mois après l'adoption de cette norme, signalant des cycles de mise à niveau plus rapides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût unitaire élevé par rapport aux sondes réutilisables | -1.4% | Mondial, plus aigu sur les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées aux déchets plastiques à usage unique | -0.9% | Europe, Amérique du Nord, se propageant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en polymères de qualité médicale et composants optiques | -1.1% | Mondial, avec des pénuries aiguës dans l'approvisionnement en composants optiques | Court terme (≤ 2 ans) |

| Défis liés à l'intégrité des données d'étalonnage lors des audits BPF | -0.7% | Mondial, particulièrement dans les installations soumises à des inspections pour la première fois | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé par rapport aux sondes réutilisables

Un capteur d'oxygène dissous à usage unique coûte entre 180 et 280 USD par lot, tandis qu'une unité réutilisable s'amortit à 12 USD par lot après un investissement initial de 3 200 USD. Les installations en continu telles que le site de Vacaville de Genentech subiraient une pénalité annuelle de 9 millions USD en passant aux consommables jetables. L'inflation des matières premières a fait augmenter les prix du copolymère d'oléfine cyclique de 18 % en 2025, creusant l'écart.

Préoccupations environnementales liées aux déchets plastiques à usage unique

Le projet de guide de l'EMA de décembre 2025 impose des évaluations du cycle de vie pour les composants jetables, et les premiers modèles montrent que les capteurs à usage unique ont une empreinte carbone quatre à six fois supérieure à celle des alternatives réutilisables. AstraZeneca vise à réduire ses déchets plastiques de 30 % d'ici 2028 et a lancé des programmes pilotes de reprise avec les principaux fournisseurs. La loi californienne AB 1200 ajoute entre 8 et 12 USD de coûts de conformité par capteur dans le cadre des règles de responsabilité élargie des producteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : dominance du pH face à la disruption optique

Les capteurs pH détenaient 34,43 % des revenus de 2025 au sein du marché des sondes et capteurs à usage unique pour le bioprocédé, reflétant une demande universelle depuis le train d'ensemencement jusqu'à la formulation. Les dispositifs optiques et multiparamètres progressent à un CAGR de 15,23 % à mesure que les fabricants regroupent plusieurs mesures sur moins de ports, réduisant les coûts matériels et la charge de validation. Les électrodes en verre traditionnelles s'encrassent dans les cultures de perfusion à haute densité, ce qui favorise l'adoption des alternatives optiques fluorescentes pour le pH. Les capteurs d'oxygène dissous restent essentiels pour les cultures de mammifères aérobies, avec une intégration dans les sondes à lactate pour compléter les profils métaboliques. Les capteurs de débit et de pression bouleversent la chromatographie en aval grâce à des conceptions à lévitation magnétique qui éliminent les joints susceptibles de libérer des particules.

La taille du marché des sondes et capteurs à usage unique pour le bioprocédé pour les dispositifs triparamètres devrait se développer rapidement à la suite du lancement par Sartorius en 2025 d'une sonde combinée pH-OD-température qui réduit le nombre de ports et diminue les coûts de 22 %. L'innovation en matière de capteurs de pression inclut l'intégration de disques de rupture, prévenant la rupture des poches lors d'une filtration à haut débit, et les sondes capacitives corrèlent désormais à 95 % avec les comptages de cellules viables hors ligne, permettant un contrôle de la densité cellulaire en temps réel.

Par technologie de détection : la prédominance électrochimique face à l'essor optique

Les dispositifs électrochimiques ont généré 56,13 % des revenus de 2025, mais les formats optiques sont prévus pour un CAGR de 14,89 % car ils offrent une surveillance non invasive et multi-analytes. La spectroscopie Raman mesure simultanément le glucose, le lactate, l'ammoniaque et la glutamine, éliminant 40 à 60 échantillons hors ligne par lot et réduisant les heures technicien. Une étude de Hamilton en 2025 a montré que la spectroscopie Raman a réduit la variabilité du titre de 14 % sur 12 lots de validation. Les capteurs proche infrarouge, quant à eux, suivent la concentration en protéines lors de l'ultrafiltration pour éviter la contamination liée aux prélèvements manuels.

Le matériel optique coûte entre 80 000 et 120 000 USD contre 8 000 USD pour les suites électrochimiques, mais les économies de main-d'œuvre et un contrôle plus rigoureux font pencher le coût total de possession en faveur de l'optique. Les capteurs pH à ISFET représentent une solution hybride, offrant un facteur de forme réduit avec la simplicité électrochimique, et Endress+Hauser a livré le premier modèle stérilisable par irradiation gamma en 2025.

Par compatibilité de stérilisation : leadership du gamma, dynamisme des rayons X

Les unités compatibles gamma détenaient 44,25 % de la part de 2025, mais les alternatives aux rayons X et par faisceau d'électrons devraient afficher un CAGR de 16,14 % jusqu'en 2031. La stérilisation aux rayons X atteint les niveaux d'assurance de stérilité en moins de 10 minutes sans dégrader les fibres optiques, ce qui en fait la méthode de choix pour les dispositifs Raman et NIR. Sterigenics a ajouté des lignes de rayons X en Illinois et en Californie en 2025 pour répondre à cette demande croissante.

Les capteurs électrochimiques restent compatibles avec le gamma et moins coûteux à stériliser à 15-20 USD par unité, tandis que les rayons X ajoutent 25-35 USD. L'amendement 2024 de la norme ISO 11137 prend désormais en charge la cartographie des doses aux rayons X, mais de nombreuses procédures opératoires standard citent encore des données gamma, créant des contraintes administratives pour les premiers adoptants.

Par application : dominance en amont, essor du contrôle qualité

Le bioprocédé en amont a contribué à 59,55 % des revenus de 2025, chaque lot consommant trois à cinq capteurs, les cycles de perfusion nécessitant des remplacements en cours de campagne. Les unités Raman optiques dont le prix est compris entre 1 200 et 1 800 USD par ensemble en chromatographie en aval permettent désormais la détection de protéines en temps réel, réduisant le contrôle qualité hors ligne. Les déploiements de contrôle qualité s'accélèrent à un CAGR de 14,05 % après que la FDA a approuvé les tests de libération en temps réel en 2024.

Thermo Fisher a enregistré une hausse de 28 % en glissement annuel des ventes de capteurs orientés contrôle qualité au troisième trimestre 2025, portée par les produits de détection des endotoxines en ligne qui évitent les tests LAL post-production. La sonde pH sans fil d'Eppendorf élimine les pénétrations de câbles, réduisant le risque de fuite et simplifiant l'assemblage des poches.

Par utilisateur final : la biopharma ancre la demande, l'académique accélère

Les entreprises biopharma et pharmaceutiques représentaient 67,26 % de la demande de 2025, tirant parti des volumes pour obtenir des remises de 15 à 20 %. Les instituts académiques et de recherche, cependant, se développent à un CAGR de 15,83 % à mesure que les spin-offs universitaires adoptent des systèmes à usage unique pour éviter les dépenses en capital liées aux autoclaves et à la validation du nettoyage. Les entreprises nord-américaines et européennes privilégient le matériel optique haut de gamme, tandis que les usines indiennes et chinoises spécifient souvent des formats électrochimiques moins coûteux.

Les CMO sont en tête en termes d'intensité ; Samsung Biologics s'approvisionne à 90 % en capteurs électrochimiques pour les productions de biosimilaires sensibles aux coûts. Les partenariats académiques, tels que les travaux de l'UC Berkeley avec Polestar Technologies sur une sonde à lactate à 50 USD, visent à réduire encore davantage les courbes de coûts.

Analyse géographique

L'Amérique du Nord détenait 37,82 % des revenus de 2025 grâce à la concentration des capacités CMO dans le Massachusetts, la Caroline du Nord et la Californie. Les approbations de la FDA pour 12 thérapies cellulaires en 2025 ont déclenché des expansions rapides, chaque nouveau produit nécessitant jusqu'à 4 millions USD de consommation annuelle de capteurs. Les incitations au contenu domestique attirent désormais l'assemblage en Caroline du Sud, réduisant les délais de livraison à six semaines.

L'Asie-Pacifique devrait afficher un CAGR de 14,77 % jusqu'en 2031, portée par l'investissement chinois de 12 milliards USD dans la biofabrication et l'émergence de Singapour comme pôle pour les essais régionaux de thérapies cellulaires. Autobio Diagnostics et Mindray Medical ont lancé en 2025 des capteurs stérilisables par irradiation gamma à prix compétitif qui sous-cotent les importations jusqu'à 40 %, accélérant l'adoption locale. Lonza, Thermo Fisher et Merck exploitent des complexes BPF à Singapour qui reflètent les spécifications occidentales en matière de capteurs, créant une demande pour des dispositifs optiques haut de gamme.

L'Europe fait face à des vents contraires en matière de durabilité. Le projet de mandat de l'EMA pour les évaluations du cycle de vie oriente certains projets vers les sondes réutilisables. Sartorius a introduit en 2025 un programme de reprise de capteurs qui récupère les composants électroniques pour remise en état, réduisant l'impact environnemental de 40 %. Par ailleurs, les États du CCG financent des parcs biotechnologiques, et l'expansion vaccinale du Brésil alimente une demande modeste de capteurs ancrée dans les formats électrochimiques.

Paysage réglementaire

Les sondes et capteurs de bioprocédés à usage unique nécessitent une qualification, une validation et une intégrité des données conformes aux BPF, avec une attention particulière à la compatibilité des matériaux pour les composants en contact direct avec le produit. Aux États-Unis, le chapitre général USP 665 est devenu obligatoire le 1er mai 2026 pour les composants et systèmes en plastique utilisés dans la fabrication de substances et de produits pharmaceutiques, et l'USP 1665 est couramment utilisé comme cadre complémentaire d'évaluation des risques pour structurer la caractérisation des extractibles et les dossiers documentaires.

En Europe, les cadres de validation et de stérilisation de l'EMA influencent l'adoption et la documentation des capteurs pré-calibrés et pré-stérilisés dans les ensembles SUS. L'EMA a également lancé un chantier de révision de l'annexe 15 (Qualification et Validation) du volume 4 d'EudraLex, avec des consultations prévues jusqu'à mi-2026, renforçant la demande de preuves de qualification standardisées, de traçabilité des lots et de contrôles des registres électroniques pour les systèmes informatisés soutenant la PAT et la surveillance en temps réel (conformité cGMP et 21 CFR Part 11).

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des fournisseurs spécialisés de matières premières et d'éléments de détection, notamment les polymères de qualité médicale, les membranes pH/OD, les colorants optiques et les puces MEMS et ASIC, jusqu'à l'assemblage et l'étalonnage en salle blanche. Ensuite, la qualification de la stérilisation et la distribution ont lieu, soit sous forme de capteurs autonomes, soit dans le cadre d'ensembles à usage unique et de plateformes de bioréacteurs.

Les OEM et intégrateurs de bioprocédés, tels que les skids, les contrôleurs, les bioréacteurs à usage unique, ainsi que les sacs et les jeux de tubulures, sont des partenaires de distribution clés qui intègrent les sondes et capteurs dans des flux de travail validés pour les fabricants biopharmaceutiques et les CDMO nécessitant un changement de production rapide et un contrôle strict de la contamination. Les points de blocage tendent à se concentrer autour de la disponibilité des polymères et composants optiques de haute pureté, des contrôles de fabrication conformes à la norme ISO 13485, et des délais supplémentaires liés à la pré-calibration et à la compatibilité avec l'irradiation (gamma, rayons X, faisceau d'électrons), ainsi qu'à la documentation au niveau des lots nécessaire aux audits BPF. Par conséquent, les utilisateurs finaux détiennent souvent un stock de sécurité supplémentaire, tandis que les fournisseurs régionalisent les étapes d'assemblage et de stérilisation afin de raccourcir les cycles de réapprovisionnement et de réduire l'exposition logistique transfrontalière, en particulier pour les configurations de capteurs optiques et multiparamétriques à plus forte valeur.

Paysage concurrentiel

Le marché des sondes et capteurs à usage unique pour le bioprocédé présente un profil de concentration modéré. Les sondes pH et d'oxygène dissous de base laissent de la place à des entreprises agiles telles que Broadley-James et PendoTECH pour gagner des parts grâce à des délais de livraison rapides et des tailles de commande flexibles. Les capteurs optiques multiparamètres et les unités sans fil restent sous-pénétrés, représentant moins de 10 % des bioréacteurs installés, de sorte que des entrants disruptifs comme Polestar Technologies peuvent créer des écarts de prix avec des boîtiers moulés par injection qui réduisent les coûts unitaires de 40 %.

L'intégration technologique est le principal champ de bataille. Emerson a déposé en 2025 un brevet américain pour l'intégration de la détection de dérive par apprentissage automatique directement dans le micrologiciel des capteurs, fidélisant les clients qui s'appuient sur des données historiques accumulées. La norme SU-200, quant à elle, pousse les fournisseurs à choisir entre la connectivité ouverte et les écosystèmes propriétaires, un choix qui façonnera les marges jusqu'en 2031. Les nouveaux entrants doivent encore franchir les obstacles de l'ISO 13485 et de la partie 820 de la FDA, qui nécessitent des investissements importants dans les systèmes qualité, limitant la fragmentation dans le segment haut de gamme.

Leaders du secteur des sondes et capteurs à usage unique pour le bioprocédé

Thermo Fisher Scientific Inc.

Sartorius AG

Danaher

Hamilton Company

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La documentation liée à la conformité et la caractérisation des matériaux créent des opportunités pour les fournisseurs qui associent sondes et capteurs à usage unique avec un soutien aux extractibles, une traçabilité des lots et des documents de qualification prêts à l'emploi. La date d'entrée en vigueur de l'USP 665 en mai 2026 renforce la valeur des cadres normalisés de contrôle des changements de matériaux et d'évaluation des risques, souvent alignés sur l'USP 1665, en particulier pour les CDMO gérant des suites multi-clients où la substitution et le changement de capteurs sont fréquents.

L'écart technologique se creuse également pour les analyses en ligne intégrées qui réduisent l'échantillonnage manuel sur les étapes amont et aval, avec des approches optiques et multi-analytes permettant des lectures en temps réel sans franchir les barrières de stérilité. En juin 2026, Fujifilm et HORIBA ont annoncé le co-développement d'un système de mesure Raman en ligne à haute sensibilité destiné à la surveillance continue en temps réel de la culture cellulaire et de la purification, reflétant un investissement continu dans la PAT avancée pour le contrôle des bioprocédés. Au niveau des plateformes, des concepts de détection intégrés présentés publiquement en 2026, incluant la détection du pH, de l'OD et des métabolites au sein de composants jetables, soutiennent la demande d'interopérabilité entre capteurs et logiciels et d'écosystèmes de connecteurs standardisés, y compris les initiatives menées par la BPSA.

Développements récents du secteur

- Juillet 2026 : Hamilton a obtenu les approbations nord-américaines Ex (normes CSA, UL et FM) pour ses capteurs d'oxygène dissous VisiFerm mA et VisiTrace mA. Ces certifications élargissent les options de déploiement pour la surveillance des bioprocédés dans les environnements dangereux où les contraintes de conformité peuvent limiter le choix des instruments. Cela favorise une standardisation plus large des installations pour la mesure de l'oxygène.

- Juin 2026 : Merck KGaA (Darmstadt, Allemagne) a accepté d'acquérir Bio-Techne pour 11,3 milliards USD afin de renforcer son portefeuille d'outils de sciences de la vie et de technologies analytiques. Cet accord souligne la consolidation autour des flux de travail allant de l'amont à l'analytique et peut modifier le positionnement concurrentiel des fournisseurs qui associent capteurs et chaînes d'outils plus larges de bioprocédés et de contrôle qualité.

- Novembre 2025 : Aber Instruments et Sartorius ont étendu l'intégration du capteur de biomasse BioPAT Viamass dans les enceintes à usage unique Ambr 250. Cette intégration élargit la couverture PAT pour les flux de travail de développement à échelle réduite et à haut débit. Elle renforce également le lien entre les plateformes de bioréacteurs automatisées et la détection en temps réel pour l'optimisation des procédés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous dimensionnons le marché des sondes et capteurs jetables installés dans des conteneurs et ensembles de bioprocédés à usage unique pour surveiller les conditions de procédé lors de la biofabrication, y compris les étapes amont et aval. Les revenus sont comptabilisés au point de vente de ces dispositifs de mesure utilisés pour des paramètres tels que le pH et l'oxygène dissous.

Exclusions du périmètre : Nous excluons les instruments réutilisables ou fixes en acier inoxydable, les analyseurs de laboratoire généraux qui ne sont pas des capteurs en ligne à usage unique, et les consommables à usage unique plus larges tels que les sacs et les tubulures, sauf s'ils sont vendus en tant que capteur ou sonde.

Aperçu de la segmentation

- Par type de capteur

- Capteurs pH

- Capteurs d'oxygène dissous

- Capteurs de conductivité

- Capteurs de température

- Capteurs de pression

- Capteurs et débitmètres de débit

- Par technologie de détection

- Optique (fluorescence, Raman, NIR)

- Électrochimique (potentiométrique, ampérométrique, ISFET)

- Capacitif / Piézo-résistif

- Autre / Hybride

- Par compatibilité de stérilisation

- Capteurs stérilisables par irradiation gamma

- Capteurs stérilisables aux rayons X / par faisceau d'électrons

- Capteurs autoclavables / stérilisables à la vapeur en place

- Capteurs non stérilisables et pré-stérilisés

- Par application

- Bioprocédé en amont

- Bioprocédé en aval

- Contrôle et assurance qualité

- Recherche et développement

- Par utilisateur final

- Entreprises biopharmaceutiques et pharmaceutiques

- Organisations de fabrication et de développement sous contrat (CMO/CDMO)

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la place de ces capteurs au sein des bioprocédés, puis relie la demande à l'intensité de la production biopharmaceutique et à l'adoption de l'usage unique. Nous nous sommes appuyés sur des sources publiques telles que les informations de la FDA américaine sur les produits biologiques et les approbations, les pages de produits et de recommandations de l'Agence européenne des médicaments, les statistiques commerciales de la Commission américaine du commerce international, ainsi que les indicateurs de santé et d'industrie de l'OCDE pour établir le contexte de l'activité de fabrication et des flux transfrontaliers.

Pour compléter le tableau, nous nous sommes également appuyés sur des sources telles que les recommandations et ressources pédagogiques de l'ISPE, des articles évalués par des pairs indexés dans PubMed traitant de la surveillance en ligne et des pratiques de validation à usage unique, ainsi que des publications associatives ou de conférences suivant les tendances des bioprocédés. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour vérifier le positionnement des produits et le calendrier des extensions de capacité, et un abonnement payant pour les données financières et actualités d'entreprises a permis des vérifications de cohérence sur le contexte des revenus déclarés. Les sources citées ci-dessus ne sont données qu'à titre indicatif, et de nombreuses autres références publiques ont été examinées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la traduction du périmètre en un modèle de demande pratique, puis sur la mise à l'épreuve des hypothèses de tarification et d'utilisation avec les personnes qui achètent, spécifient et utilisent ces capteurs. Nous nous sommes entretenus avec un ensemble d'ingénieurs de bioprocédés, d'équipes qualité, de responsables de la fabrication et de chefs de produit côté fournisseurs dans les principales régions productrices, afin que nos hypothèses d'adoption et de remplacement correspondent aux taux d'exécution réels et aux pratiques de validation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 19 % | APAC : 43 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 32 % |

| Acteurs plus petits : 21 % | Managers : 47 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Pour le modèle central, nous avons utilisé une combinaison descendante et ascendante où l'activité de biofabrication et la pénétration de l'usage unique sont traduites en nombre de points de mesure par procédé et en consommation attendue de capteurs à usage unique. Le bassin de demande a ensuite été ajusté selon la fréquence typique des lots, l'échelle de production et les endroits où une surveillance en ligne est requise dans les étapes amont, aval et de soutien.

Pour garantir des totaux réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnés par type de capteur et une consolidation des données financières des fournisseurs lorsque disponibles, suivies de vérifications de canal partagées lors des entretiens. Les intrants les plus déterminants comprenaient le déploiement de systèmes à usage unique dans les suites de production, le nombre de lots et de changements, le taux de remplacement des capteurs par lot, les préférences de compatibilité avec la stérilisation (par exemple les formats compatibles gamma) et l'évolution du prix de vente moyen à mesure que les volumes augmentent.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, dans laquelle l'expansion de la fabrication de produits biologiques, les ajouts de capacité régionale et les taux d'adoption de l'usage unique ont été variés dans des fourchettes validées par des experts. Lorsque les indicateurs de volume directs manquaient pour les pays plus petits, nous avons utilisé des proxys tels que l'activité du pipeline de produits biologiques et la capacité de biofabrication installée, puis normalisé les résultats par rapport aux totaux régionaux.

Validation des données et cycle de mise à jour

Nous validons le modèle en vérifiant si la demande implicite de capteurs correspond à des signaux indépendants, tels que la croissance de la capacité de fabrication de produits biologiques, les récits d'adoption des systèmes à usage unique et les expansions de production rapportées. Les valeurs aberrantes sont étudiées en révisant les hypothèses relatives aux points de surveillance, aux taux de remplacement et à la tarification, puis en les vérifiant à nouveau par des questions de suivi auprès de contacts du secteur.

Avant la validation finale, le travail est revu par étapes afin que les calculs, la gestion des devises et la correspondance des années soient cohérents entre les régions et la consolidation mondiale. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des annonces majeures d'installations ou des évolutions significatives de l'activité de production de produits biologiques. Juste avant la livraison, une dernière relecture par les analystes est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des sondes et capteurs de bioprocédés à usage unique selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour ce secteur peuvent sembler très éloignées les unes des autres car la délimitation du produit n'est pas toujours cohérente, et le taux d'utilisation supposé par lot modifie également rapidement les calculs. Les différences quant aux années considérées comme référence actuelle, ainsi que la manière de traiter l'inflation et la conversion des devises, créent également des écarts visibles.

Le tableau montre une large dispersion principalement parce que certaines estimations intègrent ce sujet dans un périmètre plus restreint axé uniquement sur les dispositifs, ou, à l'autre extrême, dans un périmètre plus large de consommables de bioprocédés à usage unique. Dans le modèle de Mordor Intelligence, seules les sondes et capteurs à usage unique destinés à être préinstallés dans des conteneurs de bioprocédés sont comptabilisés, et les volumes sont liés aux points de surveillance dans les flux de travail amont et aval plutôt qu'au total des ensembles à usage unique expédiés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,74 milliards USD (2025) | |

| Éditeur commercial A | 2,81 milliards USD (2023) | Utilise une année de référence antérieure et semble se rapprocher d'une vision centrée sur les sondes, ce qui peut sous-estimer les nouveaux formats de capteurs à usage unique et l'adoption à un stade avancé dans les installations à grande échelle. |

| Rapport syndiqué B | 0,88 milliard USD (2024) | Semble aligné sur une définition restreinte des expéditions des fabricants et une hypothèse d'utilisation plus faible par lot, ce qui peut omettre la demande de remplacement et des points de surveillance en ligne plus larges à travers les flux de travail. |

Pris ensemble, cette comparaison suggère que le périmètre et la logique d'utilisation expliquent davantage la variance que la direction de croissance fondamentale. En ancrant la demande aux points de surveillance des procédés, au comportement de remplacement et à des fourchettes de prix de vente moyens réalistes validées lors des entretiens, l'estimation finale reste traçable à des étapes claires qui peuvent être revérifiées à mesure que les empreintes d'adoption et de production évoluent.

Questions clés auxquelles répond le rapport

Qu'est-ce qui favorise l'adoption rapide des consommables jetables dans la surveillance des bioprocédés ?

La demande de campagnes flexibles et sans contamination, associée à l'acceptation par la FDA des capteurs étalonnés en usine, accélère l'adoption, notamment chez les CMO gérant de nombreux produits.

Quelle technologie de détection gagne le plus rapidement du terrain ?

Les méthodes optiques, notamment la spectroscopie Raman et NIR, progressent à environ 14,9 % de CAGR car elles fournissent des données multi-analytes en temps réel sans prélèvement d'échantillons.

Comment les capteurs à usage unique affectent-ils les coûts opérationnels ?

Ils réduisent la main-d'œuvre liée aux changements de série et le temps de validation, mais augmentent les dépenses en capteurs par lot ; le seuil de rentabilité par rapport aux sondes réutilisables se situe autour de 40 lots par an.

Pourquoi les sondes compatibles aux rayons X émergent-elles ?

La stérilisation aux rayons X atteint la stérilité en quelques minutes sans dégrader les fibres optiques, ce qui est essentiel pour les capteurs Raman et NIR avancés.

Quelle région ajoutera le plus de nouvelle demande d'ici 2031 ?

L'Asie-Pacifique, portée par les investissements chinois et singapouriens, devrait enregistrer le CAGR régional le plus élevé à 14,77 %.

Dernière mise à jour de la page le: