Taille et Part du Marché des Points Quantiques (QD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.3 Milliards de dollars |

| Taille du Marché (2031) | 15.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.86% CAGR |

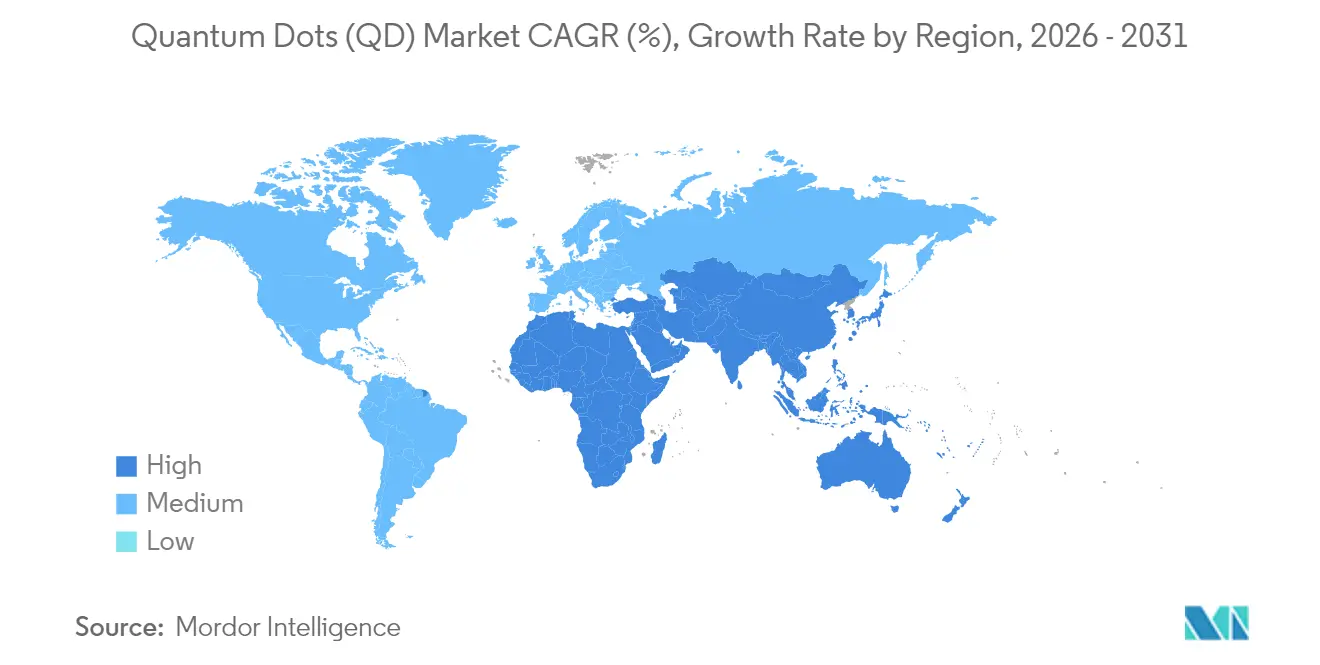

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie |

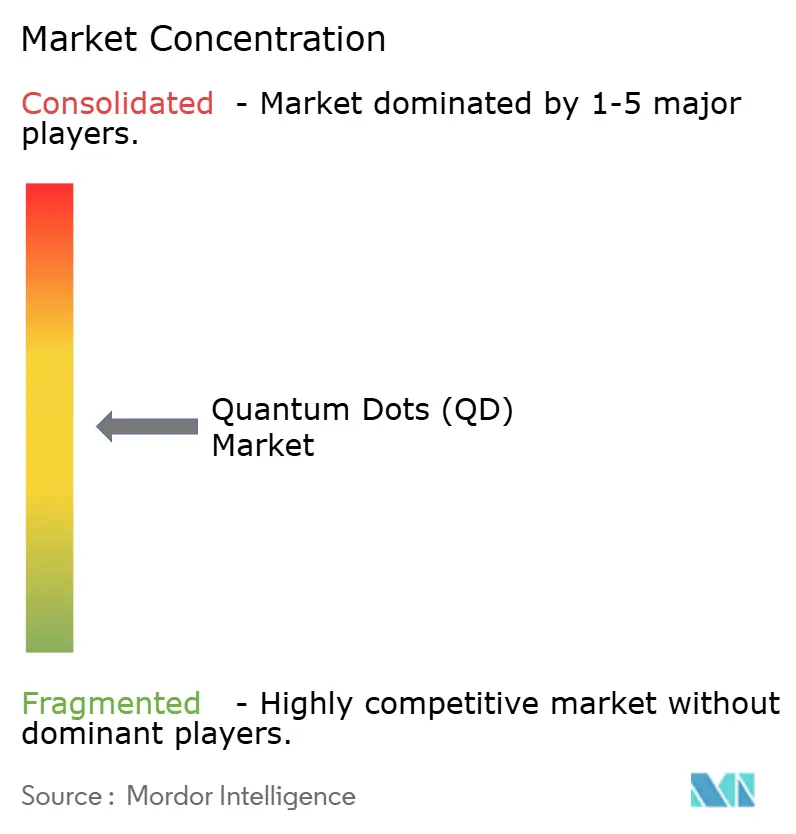

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Points Quantiques (QD) par Mordor Intelligence

La taille du marché mondial des points quantiques devrait croître de 9,46 milliards USD en 2025 à 10,3 milliards USD en 2026 et devrait atteindre 15,73 milliards USD d'ici 2031 à un TCAC de 8,86 % sur la période 2026-2031. La maturité commerciale s'accélère à mesure que la technologie migre de la découverte en laboratoire vers des composants produits en masse dans les écrans ultra-haute définition, les nœuds de communication à sécurité quantique et les plateformes de bio-imagerie de nouvelle génération. [1]Samsung Newsroom, "Guide des vrais points quantiques : les innovations de Samsung redéfinissent les normes de qualité d'image," news.samsung.com L'adoption rapide des téléviseurs à points quantiques en Chine, l'émergence de formulations sans cadmium conformes aux limites RoHS de l'UE, et le financement gouvernemental soutenu en Asie et au Moyen-Orient soutiennent la demande à long terme. Les avantages d'échelle de fabrication en Asie-Pacifique, combinés aux percées dans le domaine de la pérovskite qui améliorent l'efficacité et la pureté des couleurs, réduisent les coûts unitaires plus rapidement que les alternatives OLED traditionnelles, ouvrant des points de prix grand public. En parallèle, les architectures d'informatique quantique basées sur des points quantiques à semi-conducteurs et les gains de sensibilité multipliés par cinq dans le diagnostic du cancer élargissent les opportunités adressables totales bien au-delà des affichages.

Principaux Enseignements du Rapport

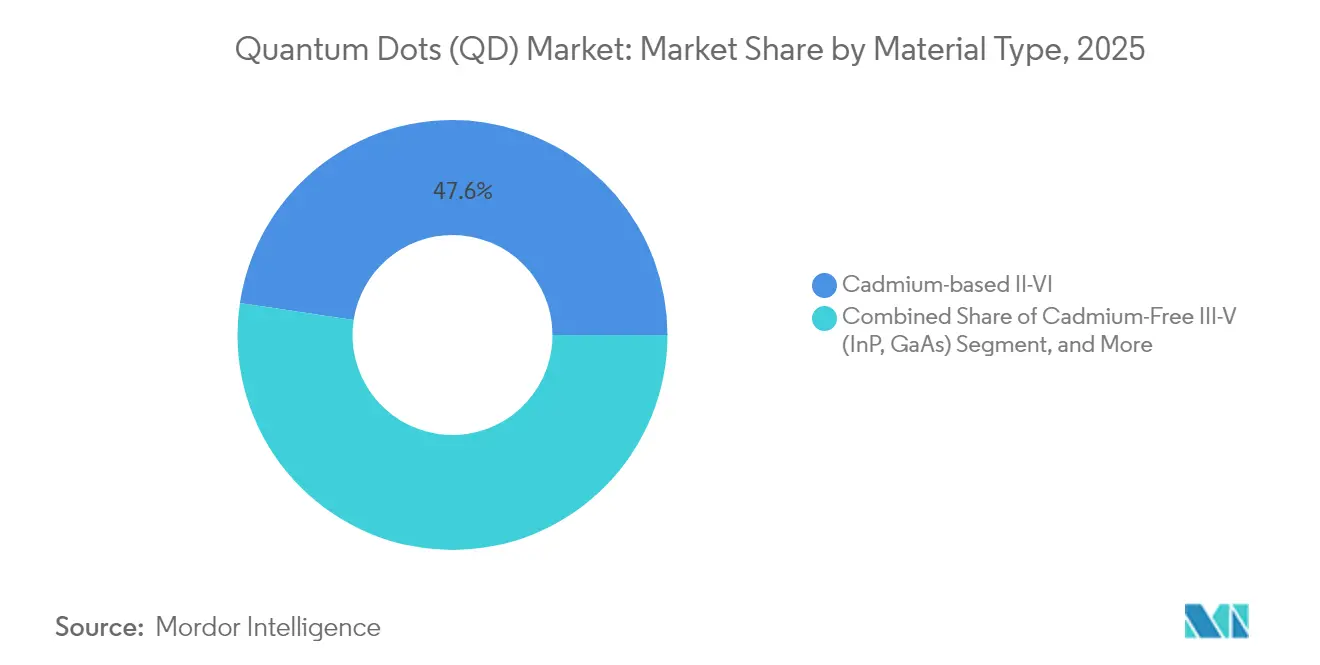

- Par type de matériau, les composés II-VI à base de cadmium ont dominé avec 47,62 % de la part de marché des points quantiques en 2025, tandis que les points quantiques à pérovskite devraient croître à un TCAC de 11,28 % jusqu'en 2031.

- Par facteur de forme du dispositif, les films QD ont dominé avec une part de revenus de 71,35 % en 2025 ; les points quantiques sur puce enregistrent le TCAC prévisionnel le plus élevé à 12,15 % jusqu'en 2031.

- Par application, les technologies d'affichage détenaient 65,48 % de la taille du marché des points quantiques en 2025, tandis que les solutions d'informatique quantique et de sécurité progressent à un TCAC de 12,92 %.

- Par secteur d'utilisation finale, l'électronique grand public représentait 67,22 % des revenus en 2025, tandis que la santé et les sciences de la vie se développent le plus rapidement à un TCAC de 11,74 %.

- Par géographie, l'Asie-Pacifique représentait 37,85 % des revenus de 2025 ; la région Moyen-Orient et Afrique devrait progresser à un TCAC de 10,18 %, le plus rapide au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Points Quantiques (QD)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des points quantiques dans les panneaux de télévision ultra-haute définition | +2.80% | Chine ; Asie-Pacifique au sens large | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur des points quantiques sans cadmium dans l'électronique grand public de l'UE | +1.90% | Europe ; répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Commercialisation rapide des points quantiques à pérovskite dans le rétroéclairage des affichages | +2.10% | Corée du Sud, Chine, Japon | Court terme (≤ 2 ans) |

| Essor des agents de bio-imagerie à points quantiques pour la santé | +1.40% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de R&D en matériaux quantiques financés par les gouvernements en Corée du Sud | +1.10% | Corée du Sud ; marchés d'exportation alliés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des points quantiques dans les panneaux de télévision ultra-haute définition, portée par la Chine

Les fabricants de panneaux nationaux ont installé des lignes de films à points quantiques à haute capacité qui offrent plus de 100 % de gamme de couleurs NTSC, tandis que la série QM6K de TCL atteint une couverture DCI-P3 supérieure à 98 % et une luminosité supérieure de 53 % grâce aux rétroéclairages LED à très haute énergie. L'installation Gen-8.6 AMOLED de BOE d'une valeur de 9 milliards USD, mise en service en 2026, renforce le leadership en matière de coûts et sécurise l'approvisionnement pour les marques régionales. Le passage des architectures RGB OLED aux architectures QD-OLED simplifie la fabrication, améliorant le rendement et réduisant le coût d'investissement par mètre carré pour les écrans 4K et 8K.

Pression réglementaire en faveur des points quantiques sans cadmium dans l'électronique grand public de l'UE

Le plafond de 0,01 % en poids de cadmium imposé par l'UE dans le cadre de la directive RoHS pousse les précurseurs vers des formulations à base de cuivre-indium et de phosphure d'indium.[2]Agence européenne des produits chimiques, "Substances restreintes visées à l'article 4 de la directive RoHS," echa.europa.eu Le tour de table de série B de 20 millions USD d'UbiQD permettra d'augmenter la production sans cadmium, tandis qu'Applied Materials a prouvé que des dispositifs sans plomb égalent les performances du cadmium dans les couches de conversion des couleurs. Les universités commercialisent des voies de synthèse aqueuse qui éliminent les solvants organiques et réduisent les émissions de procédé, créant des avantages en termes de coûts et de conformité pour les adoptants.

Commercialisation rapide des points quantiques à pérovskite dans le rétroéclairage des affichages

Les points quantiques à pérovskite à surface modifiée ont maintenu une émission de photons continue de 12 heures sans dégradation et ont atteint une pureté de photon unique de 98 %, surmontant les obstacles de stabilité antérieurs. La synthèse microfluidique assure une uniformité de lot à lot et réduit l'utilisation de réactifs, poussant les coûts de la pérovskite vers la parité avec les phosphores traditionnels. Les architectures cœur-coquille et les revêtements de phospholipides atténuent la sensibilité à l'humidité, permettant la qualification pour les rétroéclairages QD-EL et microLED dans les prototypes commerciaux présentés au CES 2025.

Essor des agents de bio-imagerie à points quantiques dans les applications de santé

Les points quantiques de carbone dérivés de précurseurs pharmaceutiques améliorent la solubilité des médicaments et réduisent la toxicité systémique, tandis que les points quantiques de silicium offrent une imagerie oculaire non toxique à des concentrations inférieures à 16 µg/mL. Les tests de détection du cancer utilisant des points quantiques à échange zinc-argent enregistrent des améliorations de sensibilité multipliées par cinq, et les hydrogels à points quantiques atteignent une conversion photothermique de 43 %, inhibant 83 % de la croissance tumorale dans des modèles précliniques. Ces percées positionnent les points quantiques pour les diagnostics multiplexés de nouvelle génération et les thérapies ciblées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement pour les précurseurs de phosphure d'indium de haute pureté | -1.7% | Mondial, avec un impact aigu sur la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Dégradation des performances des points quantiques à pérovskite sous exposition à l'humidité | -1.3% | Mondial, en particulier dans les régions à climat humide | Court terme (≤ 2 ans) |

| Coûts de conformité environnementale liés aux réglementations sur le cadmium en Europe | -0.9% | Europe, avec des répercussions réglementaires en Amérique du Nord | Long terme (≥ 4 ans) |

| Infrastructure de fabrication en série limitée pour l'intégration des points quantiques dans les micro-LED | -1.1% | Mondial, avec une concentration dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement pour les précurseurs de phosphure d'indium de haute pureté

La demande d'indium provenant de l'infrastructure 6G devrait consommer 4 % de la production annuelle, réduisant la disponibilité pour les points quantiques à phosphure d'indium et faisant monter les prix. La voie d'ingénierie des encres de l'Université de Soochow réduit les coûts photovoltaïques à 0,06 USD/Wc mais repose sur une pureté constante de l'indium, qui reste rare en dehors d'une poignée de raffineurs. Les synthèses assistées par micro-ondes et aux liquides ioniques réduisent les réactifs dangereux mais nécessitent toujours des matières premières métalliques sécurisées, maintenant le risque d'approvisionnement élevé au moins jusqu'en 2028.

Dégradation des performances des points quantiques à pérovskite sous exposition à l'humidité

L'humidité ambiante favorise l'oxydation de l'étain, la perte de méthylammonium et la ségrégation de phase dans les réseaux de pérovskite, réduisant la durée de vie des dispositifs. Des revêtements protecteurs en PMMA ont prolongé l'intégrité opérationnelle à 960 heures, et la passivation dynamique avec des liaisons urée encombrées conserve 94 % d'efficacité après 1 500 heures à 85 °C, mais les lignes de fabrication en série doivent fonctionner dans des environnements à faible point de rosée pour garantir la répétabilité. La dégradation dépendante du climat limite encore l'adoption dans les marchés chauds et humides sans encapsulation robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de matériau : l'innovation sans cadmium s'accélère malgré la domination des technologies existantes

Les composés II-VI à base de cadmium détenaient 47,62 % des revenus de 2025, ancrant le marché des points quantiques grâce à des chaînes d'approvisionnement bien établies et des rendements quantiques élevés. L'exposition réglementaire, cependant, comprime leurs perspectives à mesure que les politiques de l'UE et de la Californie convergent vers des formulations à éléments plus légers. Les variantes à pérovskite, soutenues par un TCAC de 11,28 %, passent de la nouveauté de laboratoire à des émetteurs prêts pour la production qui égalent la luminosité du cadmium et atteignent la pureté de photon unique à température ambiante, élargissant la pertinence pour les communications sécurisées. Les plateformes à phosphure d'indium bénéficient du financement de montée en puissance d'UbiQD et de l'optimisation des procédés d'Applied Materials, mais les pénuries de précurseurs tempèrent la pénétration à court terme. Les points quantiques de silicium et de carbone se taillent des niches biomédicales, montrant une cytotoxicité négligeable aux doses cliniquement pertinentes et permettant la chirurgie guidée par fluorescence. Les données historiques révèlent que les alternatives au cadmium croissent de 15 à 20 % par an contre moins de 5 % pour les acteurs établis au cadmium de 2020 à 2024, signalant un pivot structurel sur le marché des points quantiques.

Les matériaux de deuxième génération diversifient la portée des utilisations finales. Les points quantiques de graphène fusionnés avec des nanoshells de silicium atteignent une suppression de 71 % de la population de pucerons, positionnant les nanomatériaux pour l'agriculture de précision au-delà des affichages. Les couches luminescentes à pérovskite sont désormais imprimables à 140 PPI, facilitant l'intégration dans les moniteurs de taille moyenne, tandis que les points de silicium offrent une photoluminescence infrarouge stable essentielle pour les biocapteurs portables. La taille du marché des points quantiques pour les segments sans cadmium devrait augmenter à des taux à deux chiffres, renforçant les pivots des fournisseurs vers des formulations à faible toxicité. Les objectifs ESG d'entreprise renforcés, ainsi que les prochaines expirations des exemptions RoHS, cimentent la voie de transition.

Par facteur de forme du dispositif : l'intégration sur puce stimule les applications de nouvelle génération

Les films QD restent les piliers des revenus avec une part de 71,35 % en 2025, privilégiés par les fabricants de téléviseurs qui recherchent des convertisseurs de couleurs prêts à l'emploi s'intégrant dans les piles LCD existantes. Pourtant, les points quantiques sur puce affichent le TCAC le plus élevé à 12,15 % à mesure que les fonderies de semi-conducteurs capturent des émetteurs photoniques directement sur les plateformes de fonderie. Le registre quantique de 13 000 spins de l'Université de Cambridge, atteignant une fidélité de 69 % à une cohérence de 130 µs, souligne le potentiel de bond en avant pour les nœuds quantiques à l'échelle de la puce. Les nanopiliers cœur-coquille cultivés par des réacteurs microfluidiques présentent désormais une dispersion de taille inférieure à 5 %, cruciale pour une émission cohérente. Le dépôt électrophorétique sur des tranches ondulées produit des détecteurs proche infrarouge sans fissures, ouvrant les marchés du LiDAR automobile et de l'endoscope médical. À mesure que les réductions de largeur de ligne plafonnent, la photonique intégrée offre une mise à l'échelle au-delà de Moore, les points quantiques fournissant les sources de photons uniques manquantes dans les feuilles de route de la photonique sur silicium.

Les voies de mise à l'échelle divergent. Les panneaux QD-OLED imprimés par jet d'encre atteignent déjà des diagonales de 31,5 pouces à un rendement commercial, tandis que le jet électrohydrodynamique produit des pixels RGB à l'échelle du micron pour les réseaux microLED. La taille du marché des points quantiques capturée par les formats sur puce est appelée à s'élargir à mesure que les gains de performance en informatique quantique justifient des prix de vente moyens plus élevés. Les investissements dans le dépôt de couches atomiques et la lithographie à précision atomique aligneront davantage le placement des points avec les passerelles de transistors, réduisant les délais d'interconnexion dans les bus quantiques. Les fabricants de dispositifs regroupent la propriété intellectuelle autour de l'emballage, de la gestion thermique et de l'alignement lithographique, créant de nouveaux avantages défendables.

Par application : l'émergence de l'informatique quantique remodèle la dynamique du marché

Les systèmes d'affichage ont conservé 65,48 % des revenus de 2025, soutenus par le passage de Samsung au QD-OLED et au rétroéclairage mini-LED qui rend la couverture Rec. 2020 supérieure abordable. Cependant, les liaisons de communication à sécurité quantique et les réseaux de registres enregistrent un TCAC de 12,92 %, propulsé par l'acquisition d'Oxford Ionics par IonQ pour 1,1 milliard USD, qui vise un matériel à deux millions de qubits d'ici 2030. Les points quantiques à base de semi-conducteurs fournissent des sources de photons déterministes essentielles pour les qubits à correction d'erreurs et la distribution de clés quantiques. En bio-médecine, des gains multipliés par cinq dans la sensibilité des tests en oncologie repositionnent les points quantiques comme agents de contraste indispensables. Les chercheurs en photovoltaïque de Los Alamos rapportent des sauts d'efficacité de 41 % en utilisant des points quantiques dopés au manganèse, défiant les cellules tandem à pérovskite. Les pilotes agricoles qui mélangent des films optimisant la lumière avec des points cuivre-indium améliorent les rendements en serre et réduisent les charges de pesticides, confirmant un potentiel de hausse à plusieurs facettes.

L'élan est renforcé par des sources de revenus diversifiées. Les fonderies microLED comptent sur les points quantiques pour la conversion de couleurs à pas fin, compensant les faibles rendements dans les processus de puces RGB directes. Les agences de sécurité financent des générateurs de nombres aléatoires quantiques pour les satellites chiffrés, tandis que les grands groupes pétroliers et gaziers testent des traceurs à points quantiques qui cartographient les flux de réservoirs avec une sensibilité au niveau du ppm. Cette portée d'utilisation finale élargie amortit la cyclicité de la demande dans les affichages grand public et souligne la résilience du marché des points quantiques.

Par secteur d'utilisation finale : la disruption dans la santé s'accélère au-delà de l'électronique grand public

L'électronique grand public représentait 67,22 % des dépenses de 2025, mais la santé et les sciences de la vie enregistrent le TCAC le plus rapide à 11,74 % grâce aux percées en imagerie multiplexée et en thérapie photothermique ciblée. Les « médicaments quantiques » à base de carbone synthétisés directement à partir de principes actifs pharmaceutiques affichent une biodisponibilité améliorée sans toxicité ajoutée, tandis que les points de silicium visualisent les films lacrymaux en ophtalmologie à des doses en nanogrammes. Les hôpitaux déploient des tests à points quantiques qui isolent les marqueurs cancéreux micro-ARN à des taux de faux négatifs dix fois inférieurs à ceux de l'ELISA. Les utilisateurs de la défense exploitent les points quantiques dans les radios à sécurité quantique et les caméras de vision nocturne à faible encombrement. Les entreprises énergétiques intègrent des concentrateurs luminescents à points quantiques dans les façades de bâtiments, récoltant la lumière solaire diffuse pour alimenter les nœuds IoT. Le marché des points quantiques est ainsi passé d'une dépendance à un seul secteur à une diffusion multi-industrielle, diluant les risques de pression sur les prix typiques des cycles grand public.

La réglementation et la durabilité renforcent la diversification. Les règles d'écoconception de l'UE privilégient les téléviseurs réparables, incitant les fabricants d'affichages à adopter des films à points quantiques qui résistent à des températures de rétroéclairage plus élevées et prolongent la durée de vie des produits. Les agences de santé favorisent les sondes sans cadmium, accélérant l'entrée des points à phosphure d'indium et de silicium dans les essais cliniques. Les films quantiques agricoles obtiennent des dérogations pour les serres dans les subventions à l'agriculture durable, alignant l'agrotechnologie sur la politique climatique. Ensemble, ces tendances élargissent la part de marché des points quantiques pour les secteurs émergents tout en stabilisant la demande à long terme.

Analyse Géographique

L'Asie-Pacifique maintient son leadership avec 37,85 % des revenus de 2025 grâce à des fabricants de panneaux intégrés verticalement et à un financement national délibéré de la R&D. La conversion de Samsung Display à hauteur de 10,9 milliards USD vers des lignes QD-OLED et le programme quantique coréen de 491 milliards KRW cimentent l'écosystème, tandis que BOE en Chine investit 9 milliards USD dans une capacité Gen-8.6 qui ancre les chaînes d'approvisionnement locales. Le Japon complète la puissance manufacturière par l'innovation de procédés, organisant des séminaires pour résoudre les obstacles de toxicité et de durabilité. La taille du marché des points quantiques en Asie reste soutenue par la demande intérieure de téléviseurs haut de gamme et par les flux d'exportation vers l'Amérique du Nord et l'Europe.

L'Amérique du Nord suit avec de solides actifs de recherche à l'Université de Cambridge (collaborations Cambridge-États-Unis), au MIT Lincoln Laboratory et au Laboratoire national de Los Alamos, qui stimulent les liaisons à sécurité quantique et les photovoltaïques à haute efficacité. L'attrait du capital-risque est robuste, prouvé par la levée de fonds de 20 millions USD d'UbiQD et les acquisitions phares d'IonQ. Une forte protection de la propriété intellectuelle et le financement fédéral assurent des pipelines de commercialisation, et le contrôle des exportations américaines sur les composés de cadmium pousse les fournisseurs vers des constructions à phosphure d'indium. L'Europe tire parti de son influence réglementaire : la conformité RoHS stimule l'adoption sans cadmium, tandis que les synthèses aqueuses de l'Université de Liège réduisent les déchets dangereux. Les fonds du pacte vert gouvernemental déploient des films à points quantiques pour fenêtres dans des bâtiments à énergie positive.

Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus rapide à 10,18 %. Le Centre Norma des Émirats arabes unis, le programme de 10 millions USD du Qatar et les fonds de R&D saoudiens favorisent les clusters d'informatique quantique à points quantiques, visant à diversifier les économies pétrolières. Les politiques de substitution aux importations encouragent l'assemblage local de panneaux solaires améliorés aux points quantiques et de dispositifs médicaux. L'Amérique latine connaît une demande naissante en agrotechnologie, où les feuilles de serre à points quantiques améliorent le rendement des fruits dans les exploitations en haute altitude, mais la pénétration du marché reste inférieure à 3 %. Dans l'ensemble, la dispersion géographique des revenus réduit le risque de concentration : la part de l'Asie diminue légèrement vers 35 % d'ici 2030 à mesure que le Moyen-Orient et l'Afrique captent les flux d'investissement et que les régions occidentales rapatrient le traitement des matériaux critiques.

Paysage Concurrentiel

Principales Entreprises du Marché des Points Quantiques

Une concentration modérée caractérise le marché des points quantiques. Samsung, LG Display et BOE exploitent l'échelle et les fonderies captives pour approvisionner les fabricants de téléviseurs à des coûts compétitifs, mais des acteurs spécialisés tels que Nanosys et UbiQD se différencient par des formulations sans cadmium brevetées. Applied Materials tire parti de son expertise en outillage de procédés pour fournir des lignes d'encapsulation de points quantiques clés en main, s'intégrant dans plusieurs feuilles de route clients. L'accord d'IonQ à 1,1 milliard USD pour Oxford Ionics signale une convergence entre l'héritage des affichages et les ambitions d'informatique quantique, tandis que l'introduction en bourse planifiée de Quantinuum à 10 milliards USD valide la confiance des investisseurs dans les opportunités hors affichage. [3] Laser Focus World, "Quantinuum vise une introduction en bourse à 10 milliards USD," laserfocusworld.com

Les mouvements stratégiques affûtent les contours concurrentiels. Samsung s'associe à l'Institut des sciences fondamentales pour co-développer des interfaces à points quantiques respectueuses de l'environnement, préservant les délais d'avance à mesure que les échéances RoHS approchent. L'usine Gen-8.6 de BOE comprend des lignes pilotes de pérovskite intégrées verticalement, se couvrant contre les futures interdictions de cadmium. UbiQD canalise les produits de la série B vers des films agricoles et solaires, ouvrant des revenus au-delà de l'électronique et réduisant l'exposition aux cycles des panneaux. Les frictions liées à la propriété intellectuelle s'intensifient : plus de 4 300 brevets sur les points quantiques ont été déposés dans le monde en 2024, et les accords de licence croisée dictent de plus en plus les autorisations d'approvisionnement.

Les espaces blancs attirent de nouveaux entrants. Des start-ups regroupent des sources de photons uniques à points quantiques avec des circuits intégrés photoniques pour les télécommunications, tandis que des entreprises de biotechnologie concèdent sous licence des émetteurs lumineux à bande étroite pour les diagnostics au point de soins. Les fournisseurs de microfluidique fournissent des réacteurs fabriqués de manière additive qui réduisent la variation entre lots, remportant des contrats auprès des acteurs de la santé et de la défense. À mesure que le secteur des points quantiques se développe, les intégrateurs en aval (marques de téléviseurs, fabricants de dispositifs médicaux, fournisseurs de services cloud) façonnent les signaux de demande, forçant les fournisseurs en amont à diversifier les formulations et la géographie. Les prix restent résilients car les gains de performance à haute valeur ajoutée l'emportent sur l'inflation des intrants en matériaux.

Leaders du Secteur des Points Quantiques (QD)

Samsung Electronics Co., Ltd.

Nanosys Inc.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

Nanoco Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : IonQ a accepté d'acquérir Oxford Ionics pour 1,1 milliard USD afin d'accélérer les systèmes à deux millions de qubits d'ici 2030, fusionnant les atouts des ions piégés avec l'ingénierie des semi-conducteurs.

- Mai 2025 : IonQ a dévoilé des plans pour un réseau de distribution de clés quantiques basé dans l'espace après l'acquisition de Capella Space, visant des liaisons à sécurité quantique mondiales.

- Avril 2025 : UbiQD a obtenu un financement de série B de 20 millions USD pour augmenter la production de points quantiques cuivre-indium sans cadmium destinés aux applications agricoles et solaires.

- Janvier 2025 : L'Université de Cambridge a démontré un registre quantique de 13 000 spins nucléaires intriqués avec une fidélité de stockage de 69 %, guidant la conception de réseaux à l'échelle de la puce.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des points quantiques comme la valeur générée par la vente commerciale de nanocristaux semi-conducteurs (2-10 nm), qu'ils soient à base de cadmium ou sans cadmium, conçus, conditionnés et fournis pour être intégrés dans les écrans, l'éclairage, le photovoltaïque, l'imagerie médicale, les capteurs et les technologies quantiques émergentes. La définition couvre à la fois les poudres discrètes et les films ou encres préformatés livrés aux fabricants d'appareils.

Exclusion du périmètre : les réactifs de recherche en laboratoire, les prototypes à faible volume, ainsi que les revenus provenant des téléviseurs, moniteurs ou panneaux solaires finis qui intègrent simplement des points quantiques ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Type de Matériau

- II-VI à base de cadmium (CdSe, CdS, CdTe)

- III-V sans cadmium (InP, GaAs)

- Points Quantiques à Pérovskite

- Points Quantiques de Silicium

- Points Quantiques de Graphène et de Carbone

- Par Facteur de Forme du Dispositif

- Films QD

- Points Quantiques sur Puce

- Architectures Cœur-Coquille et Coquille Interne

- Par Application

- Affichages

- QD-LCD

- QD-OLED

- Intégration Micro-LED

- Éclairage

- Éclairage Général

- Éclairage Spécialisé

- Cellules Solaires et Photovoltaïque

- Imagerie Médicale et Diagnostics

- Administration de Médicaments et Théranostique

- Capteurs et Instruments

- Informatique Quantique et Sécurité

- Agriculture et Alimentation

- Autres

- Affichages

- Par Secteur d'Utilisation Finale

- Électronique Grand Public

- Santé et Sciences de la Vie

- Énergie et Puissance

- Défense et Sécurité

- Agriculture

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de Coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants de synthétiseurs de points quantiques, des responsables des achats d'OEM d'affichage en Asie et en Amérique du Nord, des responsables R&D en photovoltaïque et des spécialistes de l'imagerie médicale. Leurs éclairages ont permis de valider les hypothèses de volume par appareil, les fourchettes d'ASP acceptables et les calendriers réglementaires régionaux, nous aidant à affiner les points d'inflexion des prévisions.

Recherche documentaire

Nous avons cartographié les chaînes d'approvisionnement et les volumes de référence à partir de sources ouvertes telles que les codes commerciaux UN Comtrade pour les composés II-VI, le suivi annuel des expéditions d'écrans de la Consumer Technology Association, les notes du programme d'éclairage à semi-conducteurs du U.S. Department of Energy, et les registres REACH de l'Agence européenne des produits chimiques signalant les restrictions relatives au cadmium. Les données financières et les divulgations de capacité des entreprises ont été examinées via D&B Hoovers, tandis que l'intensité des brevets par classe de matériaux a été analysée dans Questel pour évaluer le rythme d'innovation. Les revues spécialisées et les actes de conférences de SID Display Week et IEEE PVSC ont fourni des références d'efficacité des dispositifs alimentant la courbe d'adoption. Ces exemples sont illustratifs ; de nombreuses bases de données supplémentaires, dépôts d'investisseurs et bulletins commerciaux ont également alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant part de la production des applications finales — expéditions de panneaux de téléviseurs et de moniteurs, volumes de packages LED, mètres carrés projetés de modules solaires et parc installé de systèmes d'imagerie in vivo — qui sont ensuite multipliés par les taux de pénétration des matériaux et la moyenne de grammes de points quantiques par unité. Des vérifications ascendantes sélectives, telles que les consolidations des divulgations de revenus de six principaux fournisseurs de matériaux, confirment les totaux et mettent en évidence les lacunes dans les données. Les variables clés suivies comprennent le taux de conversion sans cadmium, la tendance en grammes par écran, l'érosion du prix de vente moyen, les gains d'efficacité photovoltaïque, les ajouts de capacité d'affichage régionaux et la croissance des procédures d'imagerie médicale. Une régression multivariée appuyée par une analyse de scénarios projette ces facteurs jusqu'en 2030, et les données manquantes des fournisseurs sont comblées à l'aide de moyennes mobiles sur trois ans alignées sur la dynamique de délivrance des brevets.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport à l'élasticité historique prix-volume, avec des réviseurs seniors remettant en question les écarts avant validation. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des évolutions réglementaires ou des annonces majeures de capacité modifient une variable centrale. Un examen final par les analystes garantit que les clients reçoivent la vue la plus récente avant la publication.

Pourquoi la référence de Mordor sur les points quantiques inspire confiance

Les estimations publiées divergent souvent parce que les entreprises mélangent les revenus des appareils finis avec les ventes de matériaux, appliquent des courbes d'adoption sans cadmium différentes, ou actualisent leurs modèles à des cadences irrégulières.

Les principaux facteurs d'écart comprennent l'élargissement du périmètre aux appareils en aval, des trajectoires de baisse d'ASP optimistes, ou l'utilisation de ratios de pénétration statiques qui ne tiennent pas compte des évolutions politiques rapides favorisant les alternatives sans cadmium. Le périmètre rigoureux de Mordor et son actualisation annuelle maintiennent notre référence étroitement alignée sur les flux réels de matériaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,46 Md USD | Mordor Intelligence | - |

| 10,60 Md USD (2024) | Global Consultancy A | Inclut les revenus des téléviseurs finis, taux de croissance à facteur unique |

| 8,21 Md USD | Industry Tracker B | Utilise un scénario conservateur d'expéditions d'écrans, vérifications primaires limitées |

| 11,92 Md USD | Analyst Network C | Comptabilise les ventes de prototypes, cycle de mise à jour de cinq ans |

En résumé, la définition progressive du périmètre, la validation à double source et la cadence de mise à jour fréquente de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent relier à des variables concrètes et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des points quantiques ?

Le marché des points quantiques a atteint 10,3 milliards USD en 2026 et devrait grimper à 15,73 milliards USD d'ici 2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les points quantiques à pérovskite se développent à un TCAC de 11,28 % jusqu'en 2031, dépassant les alternatives à base de cadmium et d'indium.

Pourquoi les points quantiques sans cadmium gagnent-ils en dynamique ?

Les restrictions RoHS de l'UE limitent le cadmium à 0,01 % en poids, poussant les fabricants à se tourner vers des formulations à base de cuivre-indium et de phosphure d'indium qui satisfont aux règles environnementales.

Quelle région présente le plus fort potentiel de croissance ?

La région Moyen-Orient et Afrique affiche le TCAC le plus rapide à 10,18 %, portée par les programmes nationaux de R&D quantique aux Émirats arabes unis, au Qatar et en Arabie saoudite.

Comment les points quantiques impactent-ils la santé ?

Les agents de bio-imagerie avancés utilisant des points quantiques de carbone et de silicium offrent une sensibilité de détection du cancer multipliée par cinq et permettent des thérapies photothermiques avec une inhibition tumorale de 83 % dans des tests précliniques.

Qu'est-ce qui stimule l'adoption des points quantiques sur puce ?

L'intégration dans les semi-conducteurs offre des sources de photons uniques déterministes cruciales pour les réseaux d'informatique quantique évolutifs, alimentant un TCAC de 12,15 % dans les formats sur puce.

Dernière mise à jour de la page le: