Taille et part du marché du renseignement d'origine électromagnétique (SIGINT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.63 Milliards de dollars |

| Taille du Marché (2031) | 26.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du renseignement d'origine électromagnétique (SIGINT) par Mordor Intelligence

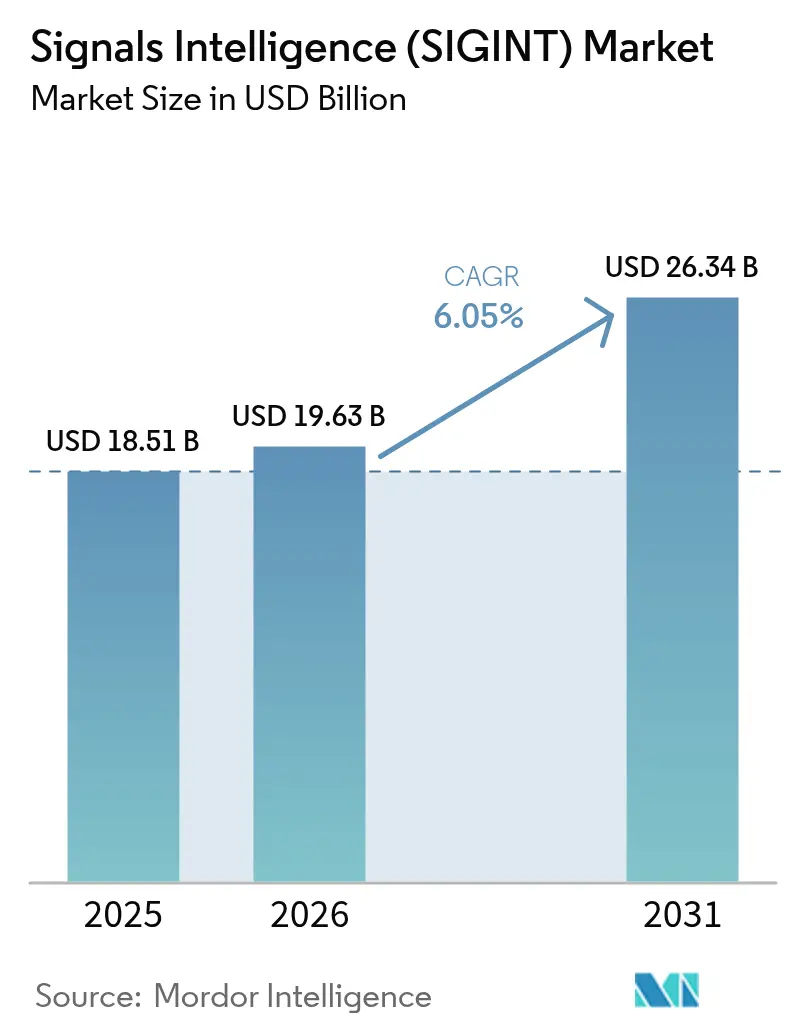

La taille du marché du renseignement d'origine électromagnétique (SIGINT) a été évaluée à 18,51 milliards USD en 2025 et devrait croître de 19,63 milliards USD en 2026 pour atteindre 26,34 milliards USD d'ici 2031, à un CAGR de 6,05 % durant la période de prévision (2026-2031).

L'accélération des dépenses de défense des membres de l'OTAN et des principales puissances de la région Asie-Pacifique, les progrès rapides des radios définies par logiciel et le besoin croissant de surveiller la prolifération des satellites en orbite terrestre basse (LEO) soutiennent ces perspectives. Les initiatives de fusion interdomaines, telles que la transition de l'OTAN vers les opérations multi-domaines, orientent les achats vers des plateformes à architecture ouverte capables d'ingérer des données provenant de capteurs aériens, terrestres, maritimes, spatiaux et cybernétiques. Parallèlement, l'analytique pilotée par l'intelligence artificielle raccourcit les cycles de prise de décision, tandis que les opérateurs de constellations commerciales abaissent le seuil d'accès à une couverture spatiale stratégique pour les armées de niveau intermédiaire. Les défis persistants comprennent la congestion du spectre, le chiffrement de bout en bout qui atténue les techniques de collecte traditionnelles, et les révisions des contrôles à l'exportation qui restreignent les transferts de technologie. Malgré tout, le marché du renseignement d'origine électromagnétique continue d'attirer de nouveaux entrants, des start-ups satellitaires aux spécialistes de la cybersécurité.

Principaux enseignements du rapport

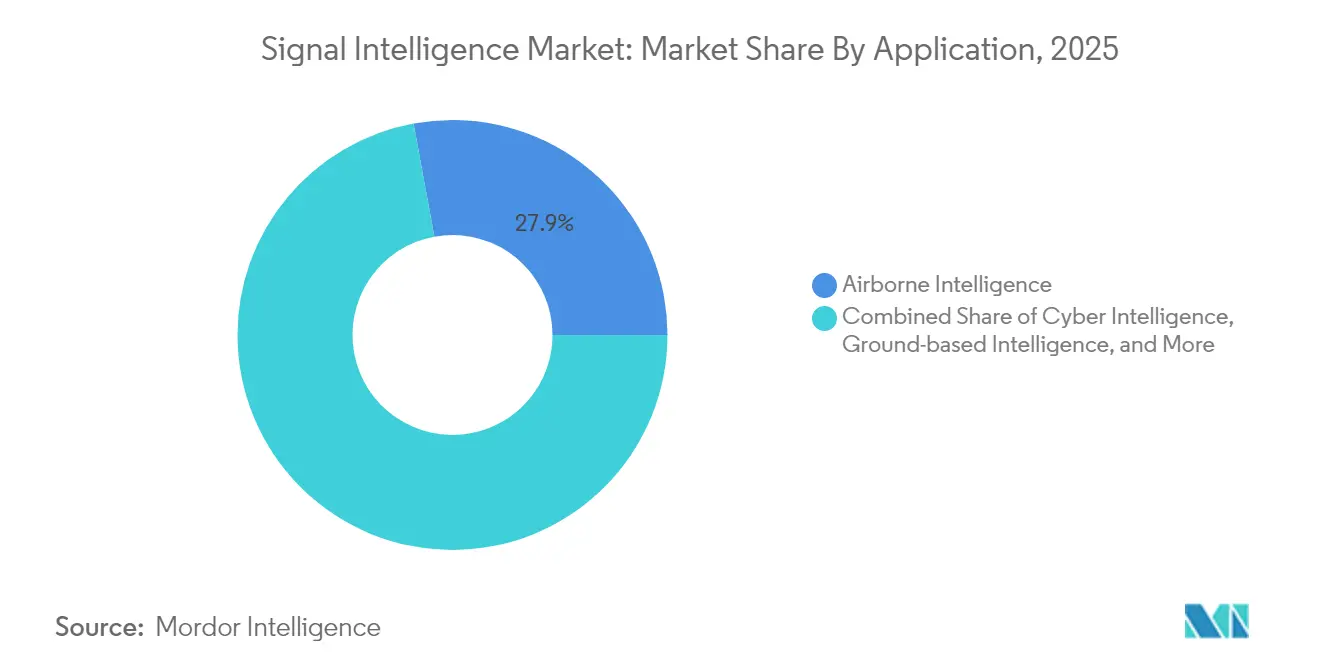

- Par application, le renseignement spatial a commandé 27,84 % de la part de marché du renseignement d'origine électromagnétique en 2025, tandis que son CAGR de 7,09 % en fait le segment à la croissance la plus rapide jusqu'en 2031.

- Par type, les signaux d'instrumentation étrangère (FISINT) ont progressé à un CAGR de 7,74 %, dépassant le renseignement électronique (ELINT), qui a conservé la plus grande part de revenus, à savoir 51,35 %, en 2025.

- Par plateforme, les systèmes aériens ont représenté 32,45 % des revenus en 2025, tandis que les plateformes spatiales devraient se développer à un CAGR de 7,68 % jusqu'en 2031.

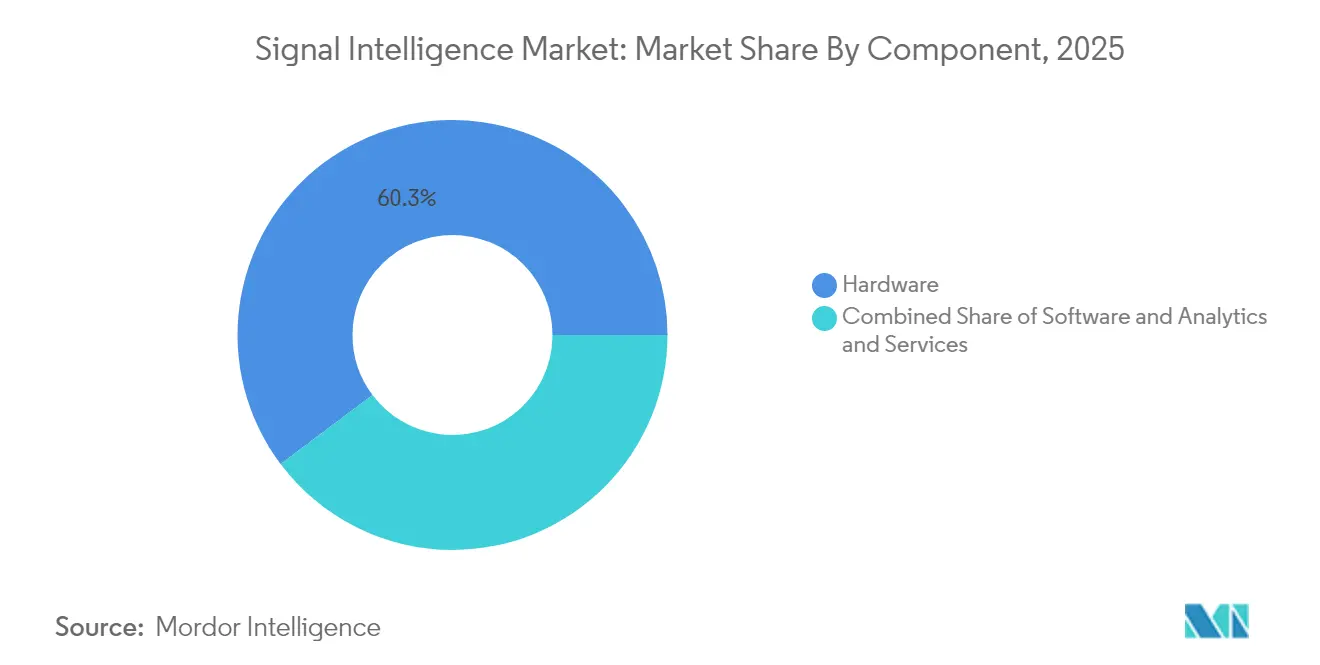

- Par composant, le matériel a représenté 60,25 % de la taille du marché du renseignement d'origine électromagnétique en 2025, mais les logiciels et l'analytique affichent la croissance la plus rapide à un CAGR de 6,92 %.

- Par utilisateur final, les forces de défense ont conservé 71,10 % des revenus en 2025, tandis que les fournisseurs spatiaux commerciaux et de télécommunications devraient afficher un CAGR de 7,95 % jusqu'en 2031.

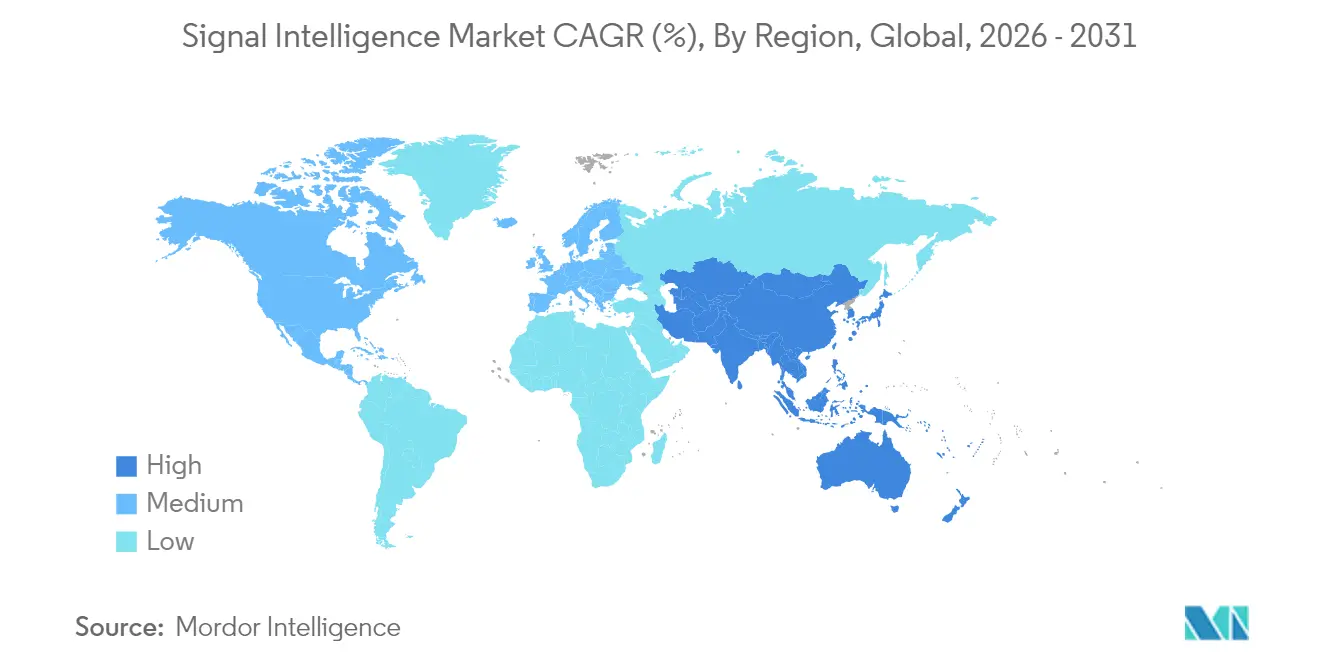

- Sur le plan régional, la région Asie-Pacifique a enregistré le CAGR le plus rapide, à 8,15 %, porté par le budget de défense de 59 milliards USD du Japon et les nouveaux réseaux spatiaux de l'Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du renseignement d'origine électromagnétique (SIGINT)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Efficacités du traitement automatisé des signaux grâce à l'IA/AM | 1.50% | États-Unis, UE, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Opérations multi-domaines favorisant la fusion inter-plateformes du SIGINT | 1.80% | États membres de l'OTAN, partenaires de l'AUKUS, principaux alliés de la région Asie-Pacifique | Long terme (≥4 ans) |

| Expansion mondiale du budget de défense au sein de l'OTAN et de la région Asie-Pacifique | 2.10% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤2 ans) |

| Les méga-constellations LEO commerciales créant de nouvelles couches d'interception | 1.30% | Dans le monde entier, avec priorité sur les océans contestés et les régions frontalières | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Efficacités du traitement automatisé des signaux grâce à l'IA/AM

Le projet Linchpin crée un écosystème d'intelligence artificielle centralisé pour l'armée américaine, fournissant des informations en quasi-temps réel qui étaient auparavant à forte intensité de main-d'œuvre. L'Agence nationale de géospatiale-intelligence diffuse désormais des produits générés par l'IA, réduisant la charge de travail des analystes et accélérant les cycles de planification des missions. Les contractants investissent en conséquence ; General Atomics a acquis North Point Defense en mars 2025 pour sécuriser des algorithmes propriétaires de traitement autonome des signaux[1]General Atomics, "GA-ASI finalise l'acquisition de North Point Defense," ga.com. Les dépenses d'intelligence artificielle du ministère de la Défense américain ont progressé de 600 millions USD en 2016 à 1,8 milliard USD en 2024, réparties sur 685 projets. Au-delà de la vitesse, l'IA renforce la résilience en signalant les tentatives de leurrage et de brouillage qui échappent aux filtres fondés sur des règles.

Opérations multi-domaines favorisant la fusion inter-plateformes du SIGINT

L'OTAN a affecté 32 millions EUR en 2024 à une architecture orientée services reliant les systèmes d'alerte précoce aéroportés, les capteurs cybernétiques et maritimes en un seul backbone de renseignement. La ligne de défense sous-marine Fish Hook des États-Unis intègre des collecteurs sous-marins, de surface et aériens dans tout le Pacifique, prouvant la nécessité d'une couverture de l'océan à l'espace. Parallèlement, OneWeb et Eutelsat ont validé des terminaux multi-orbites qui transfèrent entre les liaisons GEO et LEO lors des exercices de l'OTAN. Les lancements de satellites de surveillance du Japon en 2024 soutiennent la surveillance régionale et l'assistance humanitaire, soulignant les attentes à double usage. Les nouveaux mandats de normes de données tels que STANAG 4774/4778 obligent les fournisseurs à assurer l'interopérabilité dès le premier jour.

Expansion mondiale du budget de défense au sein de l'OTAN et de la région Asie-Pacifique

Le Japon a augmenté ses dépenses de défense de 9,4 % pour atteindre 59 milliards USD pour l'exercice fiscal 2025, en donnant la priorité aux mises à niveau du renseignement. Le plan de financement commun 2025-2029 de l'OTAN met l'accent sur l'ISR comme pilier fondamental, accélérant les achats conjoints. L'Inde a alloué 2 milliards USD pour acquérir 12 véhicules sous-marins sans équipage de grande taille (XLUUV) avec des charges utiles SIGINT intégrées. Le budget du renseignement américain s'est approché de 100 milliards USD pour l'exercice fiscal 2023, réparti entre les programmes de renseignement national et militaire. Cependant, le Bureau de contrôle gouvernemental américain (GAO) avertit que les retards dans la chaîne d'approvisionnement en semi-conducteurs pourraient faire dépasser les délais des principaux programmes spatiaux, tempérant le déploiement à court terme.

Les méga-constellations LEO commerciales créant de nouvelles couches d'interception

Starshield de SpaceX a sécurisé 2 milliards USD auprès du Bureau national de reconnaissance pour 21 satellites classifiés, offrant aux États-Unis une couverture mondiale proliférée d'ici 2025. HawkEye 360 s'est associé à Lockheed Martin pour exploiter un réseau de cartographie RF de 21 satellites qui dessert déjà des clients des Émirats arabes unis. Les flottes chinoises Qianshao et Yaogan étendent la portée de géolocalisation navale jusqu'à l'océan Indien, obligeant les pays voisins à adopter des contre-mesures de collecte. Les pirates informatiques russes sondent régulièrement les terminaux Starlink avec des leurres et des brouillages, exposant les exigences de cybersécurité des infrastructures spatiales. Il en résulte que le marché du renseignement d'origine électromagnétique doit désormais intégrer la résilience orbitale et le renforcement cybernétique dans chaque dossier d'approvisionnement.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du spectre et chiffrement de bout en bout | −1.1% | Zones urbaines denses, régions soucieuses de la vie privée | Long terme (≥4 ans) |

| Vulnérabilités cyber-physiques sur les sites terrestres | −0.6% | Théâtres d'opérations contestés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la congestion du spectre et au chiffrement de bout en bout

Meta a activé le chiffrement de bout en bout par défaut pour plus d'un milliard d'utilisateurs de Messenger en 2024, fermant un vaste flux de données que les agences de renseignement exploitaient auparavant. L'Institut Hudson soutient qu'un accès limité au spectre américain pourrait éroder les options tactiques face à des adversaires bien dotés en ressources. Le Centre d'études stratégiques et internationales (CSIS) constate que la disponibilité du spectre est directement corrélée à l'innovation en matière de sécurité nationale. Les agences répondent en augmentant les insertions cybernétiques et en s'associant aux opérateurs de télécommunications pour un accès légal, mais la marge pour l'interception traditionnelle par voie hertzienne ne cesse de se réduire.

Vulnérabilités cyber-physiques sur les stations terrestres du SIGINT

Les recherches de la RAND Corporation révèlent de larges disparités dans les contrôles de cybersécurité sur les sites terrestres satellitaires commerciaux et militaires, laissant des portes ouvertes à l'intrusion parrainée par des États. La Force spatiale américaine désigne donc la cyberdéfense comme pierre angulaire de l'assurance mission, lançant des campagnes de test d'intrusion contre ses propres passerelles. L'arsenal offensif de la Russie va des attaques DDoS aux attaques sur la chaîne d'approvisionnement ciblant le micrologiciel des modems connectés aux terminaux terrestres. La nouvelle doctrine interarmées indienne pour les opérations dans le cyberespace impose des systèmes d'exploitation indigènes pour réduire les surfaces d'attaque étrangères. Les investissements se déplacent ainsi vers des architectures à confiance zéro et des liaisons de télémétrie chiffrées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le renseignement spatial propulse les capacités de nouvelle génération

Le renseignement spatial a détenu 27,84 % de la part de marché du renseignement d'origine électromagnétique en 2025 et est prévu à un CAGR de 7,09 % jusqu'en 2031. Cette tranche du marché du renseignement d'origine électromagnétique gagne en dynamisme grâce aux constellations LEO proliférées qui promettent une couverture persistante même en cas d'attaque cinétique. Le contrat Starshield de 2 milliards USD du Bureau national de reconnaissance souligne à quel point les acheteurs souverains donnent la priorité à la résilience orbitale pour la conscience stratégique. Les entreprises civiles parallèles, telles que le service de cartographie RF de HawkEye 360, séduisent les armées de niveau intermédiaire qui ne peuvent pas financer des satellites souverains mais ont besoin d'une orientation rapide.

Le renseignement aérien capte encore 27,90 % des revenus en 2025, soutenu par la commande de six avions Boeing Wedgetail AEW&C par l'OTAN, tandis que les satellites de surveillance dédiés du Japon démontrent des rôles complémentaires pour les capteurs spatiaux et aériens. Les nœuds terrestres font face à un risque cyber-physique croissant, incitant à la mise en place d'abris renforcés et de routages redondants. Les programmes navals bénéficient de l'acquisition de XLUUV de 2 milliards USD par l'Inde, associant la discrétion sous-marine à la liaison montante par satellite. Le cyber-renseignement continue de se développer à mesure que le chiffrement omniprésent pousse les analystes vers l'exploitation des points d'extrémité. Les outils d'interception légale font face à des vents contraires réglementaires, mais restent essentiels pour les opérations de sécurité intérieure.

Par type : le FISINT émerge comme le segment à la croissance la plus rapide

Le renseignement électronique domine le marché du renseignement d'origine électromagnétique avec une part de 51,35 % en 2025, compte tenu de son rôle central dans la surveillance radar et la cartographie de l'ordre de bataille électronique. Cependant, le FISINT affiche un CAGR de 7,74 % à mesure que les armées recherchent la télémétrie des essais de missiles et des véhicules de lancement spatial. Les regroupements Yaogan de la Chine combinent le renseignement électronique et le radar à synthèse d'ouverture, créant une conscience maritime très granulaire qui incite les rivaux régionaux à investir dans des capacités FISINT comparables.

Le renseignement sur les communications reste indispensable pour la surveillance diplomatique, mais est entravé par le chiffrement de bout en bout qui dissimule les charges utiles vocales et textuelles. Par conséquent, les disciplines techniques telles que le renseignement électronique et le FISINT fournissent des signatures alternatives qui contournent les barrières de chiffrement. Les courbes de croissance historiques confirment que le secteur du renseignement d'origine électromagnétique déplace les budgets de la traduction vocale à forte intensité de main-d'œuvre vers des systèmes de démodulation numérique à haut débit qui alimentent l'analytique IA. Ce réalignement favorise les fournisseurs proposant le décodage automatisé, l'analyse au niveau des bits et les fichiers de données de mission intégrés.

Par plateforme : les systèmes spatiaux s'accélèrent tandis que l'aérien mène les revenus

Les actifs aériens ont contrôlé 32,45 % des revenus en 2025 en raison de leur déployabilité et de leur pipeline de mise à niveau durable. Pourtant, les systèmes spatiaux affichent un CAGR de 7,68 %, le plus rapide au sein du marché du renseignement d'origine électromagnétique, car la baisse des coûts de lancement commercial rend viables les constellations multi-plans. Les programmes de niveau théâtral de l'armée américaine mettent l'accent sur les collecteurs terrestres pour les indices tactiques, mais les commandants s'appuient de plus en plus sur les flux LEO pour confirmer les contacts.

Les plateformes navales intègrent des mâts SIGINT et des charges utiles de véhicules sous-marins sans équipage (UUV), reflétant la transition vers la surveillance autonome en haute mer. Les véhicules aériens et de surface sans pilote prolongent les temps de présence et réduisent le risque pour l'équipage, tandis que les solutions portatives homme à dos bénéficient de modules de radio définie par logiciel abordables. Les goulets d'étranglement de la chaîne d'approvisionnement en puces avancées posent des problèmes aux planificateurs matériels, augmentant la valeur des mises à niveau définies par logiciel pouvant être transférées d'une génération de processeurs à l'autre sans reconception de carte.

Par composant : les logiciels et l'analytique captent de nouveaux viviers de valeur

Le matériel représente encore 60,25 % de la taille du marché du renseignement d'origine électromagnétique, couvrant les antennes, les récepteurs et les cartes de radio définie par logiciel. Pourtant, les logiciels et l'analytique progresseront de 6,92 % par an, portés par des pipelines d'apprentissage automatique qui distillent des pétaoctets d'échantillons I/Q en alertes géolocalisées. Le flux de travail de corrélation automatisée imagerie-signal de l'Agence nationale de géospatiale-intelligence prouve que l'IA mature peut contourner plusieurs couches de révision par les analystes.

Les prestataires de services offrent une intégration du cycle de vie, une formation et une maintenance, réparation et révision (MRO), garantissant que les plateformes complexes délivrent les performances prévues. Les pénuries de semi-conducteurs soulignent pourquoi les feuilles de route centrées sur les logiciels sont attrayantes : les fonctionnalités peuvent être déployées via des correctifs sécurisés sans attendre la capacité des fonderies. Parallèlement, la convergence du matériel et des logiciels à travers des cadres de radio définie par logiciel à architecture ouverte permet aux utilisateurs de reconfiguler les radios du renseignement sur les communications vers le renseignement électronique avec un changement de micrologiciel, favorisant l'agilité des missions.

Par utilisateur final : les nouveaux entrants commerciaux perturbent les achats traditionnels

Les organisations de défense ont conservé 71,10 % des revenus de 2025, mais les opérateurs spatiaux commerciaux et de télécommunications dépasseront le marché plus large du renseignement d'origine électromagnétique à un CAGR de 7,95 %. HawkEye 360 illustre la croissance à double usage en vendant le suivi RF maritime à la fois aux marines et aux assureurs. Les agences de sécurité intérieure ont besoin de nouvelles solutions d'accès légal à mesure que le chiffrement se répand, tandis que les acteurs des infrastructures critiques déploient des capteurs RF pour repérer les leurres et les brouillages autour des réseaux électriques.

Les ajustements réglementaires, tels que la dérogation du Bureau of Industry and Security américain sur certaines exportations de satellites vers les partenaires de l'AUKUS, facilitent la formation de programmes internationaux. Parallèlement, les méga-constellations à double usage comme Starshield brouillent les frontières entre la prestation de services militaires et commerciaux. Le secteur du renseignement d'origine électromagnétique voit donc des nouveaux entrants financés par capital-risque soumissionner tête-à-tête avec les grands titulaires traditionnels pour des commandes orbitales, intensifiant la concurrence par les prix et la vélocité de l'innovation.

Analyse géographique

L'Amérique du Nord a représenté 41,60 % des revenus en 2025, soutenue par le budget du renseignement américain de près de 100 milliards USD et le vaste investissement du Bureau national de reconnaissance dans le programme Starshield. L'acquisition de North Point Defense par General Atomics illustre la manière dont les grands maîtres d'œuvre nationaux approfondissent leurs portefeuilles d'intelligence artificielle pour défendre leurs positions de leadership. Le risque lié à la chaîne d'approvisionnement demeure une préoccupation stratégique majeure, car Taïwan domine toujours la fabrication de semi-conducteurs à nœuds avancés, mettant en évidence un talon d'Achille géopolitique.

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,15 %, porté par l'allocation de défense du Japon de 59 milliards USD pour l'exercice 2025 et la volonté de l'Inde de se doter d'une infrastructure souveraine de renseignement spatial. L'expansion des constellations chinoises Yaogan et Qianshao élève le niveau de référence en matière de renseignement, contraignant les pays voisins à contre-investir. Le programme indien XLUUV de 2 milliards USD illustre l'accent mis sur le domaine maritime, tandis que la Corée du Sud et l'Australie accélèrent les initiatives conjointes AUKUS pour sécuriser les voies maritimes. Les tendances historiques des dépenses révèlent un pivot de l'acquisition de plateformes vers des architectures centrées sur les données qui alimentent les commandements interarmées en quasi temps réel.

L'Europe enregistre une croissance régulière à un chiffre moyen, à mesure que l'OTAN harmonise ses exigences en matière de renseignement, surveillance et reconnaissance (ISR) et que la Commission européenne finance la connectivité satellitaire sécurisée. La mise à niveau du commandement et du contrôle de l'OTAN à hauteur de 32 millions EUR stimule la demande de nœuds SIGINT interopérables afcea.org. Les dérogations au contrôle des exportations dans le cadre d'AUKUS accélèrent la collaboration du Royaume-Uni avec les intégrateurs américains, réduisant les délais des programmes. Par ailleurs, le Moyen-Orient et l'Afrique maintiennent une croissance modérée ancrée dans la sécurité des frontières, tandis que les budgets sud-américains accusent un retard en raison de contraintes budgétaires et d'un accès limité à l'électronique de haute technologie.

Paysage concurrentiel

La consolidation du marché s'accélère à mesure que les grands titulaires acquièrent des entreprises de niche en logiciels et en analytique pour suivre le rythme de la demande centrée sur l'IA. La prise de contrôle de North Point Defense par General Atomics en mars 2025 s'inscrit dans cette stratégie, intégrant l'analytique autonome dans ses gammes de produits MQ et Orbital Test Vehicle. En avril 2025, Leidos a décroché un contrat NSA de 390 millions USD couvrant l'ingénierie, l'analyse et le reporting, reflétant l'appétit pour des plateformes clés en main qui associent l'analytique au matériel.

Les nouveaux entrants commerciaux insufflent une nouvelle dynamique concurrentielle dans le marché du renseignement d'origine électromagnétique. Starshield de SpaceX, financé par un contrat du Bureau national de reconnaissance, positionne une entreprise privée comme fournisseur de défense de première ligne. HawkEye 360 illustre comment des constellations financées par capital-risque peuvent fournir la géolocalisation RF aussi bien aux clients étatiques que commerciaux. Les contractants traditionnels répondent en s'associant ou en rachetant des start-ups en analytique spectrale et en ouvrant leurs interfaces propriétaires aux applications tierces.

Les opportunités d'espaces blancs résident dans la cybersécurité protective des réseaux terrestres satellitaires, la détection d'anomalies RF pilotée par l'IA et les boîtes à outils de normes de données qui facilitent la conformité aux STANAG de l'OTAN. Le déploiement réussi par l'Agence nationale de géospatiale-intelligence de flux de renseignement générés par l'IA souligne le potentiel commercial des logiciels d'exploitation autonome. Dans l'ensemble, la concurrence pivote sur le délai de mise sur le terrain et la résilience cybernétique, les utilisateurs finaux exigeant une accréditation de sécurité validée ainsi qu'une haute sensibilité de collecte.

Leaders du secteur du renseignement d'origine électromagnétique (SIGINT)

General Dynamics Mission Systems, Inc.

BAE Systems plc

Parsons Corporation

Rohde and Schwarz GmbH and Co KG

ThinkRF Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Leidos a remporté un contrat NSA de 390 millions USD couvrant l'ingénierie, l'analyse et le reporting pour les opérations mondiales de SIGINT.

- Mars 2025 : General Atomics a acquis North Point Defense, ajoutant des droits de propriété intellectuelle de traitement de signaux IA/AM pour l'ISR en temps réel.

- Janvier 2025 : Le Département d'État américain a finalisé les révisions de l'ITAR qui ajoutent de nouveaux contrôles sur les véhicules sans équipage et les exosquelettes, entrant en vigueur en septembre 2025.

- Août 2024 : Parsons a finalisé son acquisition de BlackSignal pour approfondir ses offres SIGINT.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude de Mordor Intelligence définit le marché du renseignement d'origine électromagnétique (SIGINT) comme les dépenses mondiales en équipements, logiciels et services de maintenance qui capturent, décodent et analysent les émissions électromagnétiques, à savoir le renseignement d'origine électromagnétique (COMINT), le renseignement d'origine électronique (ELINT) et les signaux d'origine électromagnétique (FISINT), déployés sur des plateformes terrestres, navales, aéroportées et spatiales pour la défense, la sécurité intérieure et certaines missions d'infrastructure critiques. La chaîne de valeur couvre les capteurs, les antennes, les systèmes de mission embarqués, les suites de traitement des signaux, les intergiciels d'analyse et le soutien logistique associé.

Exclusion du champ d'application : Nous excluons intentionnellement les outils autonomes de renseignement sur les cybermenaces qui exploitent les journaux de réseau sans aucune capacité de collecte de radiofréquences.

Aperçu de la segmentation

- Par application

- Cyber-renseignement (CYBINT)

- Renseignement terrestre

- Renseignement naval

- Renseignement spatial

- Renseignement aérien

- Interception légale et surveillance des télécommunications

- Par type

- Renseignement électronique (ELINT)

- Renseignement sur les communications (COMINT)

- Signaux d'instrumentation étrangère (FISINT)

- Par plateforme

- Aérien

- Terrestre

- Naval

- Spatial

- Systèmes sans pilote (UAV/UGV/USV)

- Portable/Man-pack

- Par composant

- Matériel (antennes, récepteurs, radios définies par logiciel)

- Logiciels et analytique

- Services (intégration, formation, MRO)

- Par utilisateur final

- Forces de défense

- Sécurité intérieure et forces de l'ordre

- Opérateurs d'infrastructures critiques

- Fournisseurs spatiaux commerciaux et de télécommunications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons organisé des entretiens structurés avec des responsables des acquisitions aux États-Unis et à l'OTAN, des intégrateurs ISR aéroportés en Inde, des officiers SIGINT à la retraite en Israël et des responsables de la politique du spectre au Japon. Le retour d'information sur les combinaisons de capteurs, les prix de vente moyens et les cycles de mise à niveau nous a permis d'affiner les hypothèses du modèle et de combler les lacunes des données secondaires.

Recherche documentaire

Nos analystes ont commencé par cartographier les projets de loi de finances de la défense, les ensembles de données sur les dépenses militaires de l'Institut international de recherche sur la paix de Stockholm, les publications du Federal Procurement Data System des États-Unis, les registres de l'Agence européenne de défense et les codes d'importation et d'exportation Comtrade de l'ONU pour les radios de surveillance, afin de déterminer la taille de la demande primaire. Les notes d'information des associations professionnelles, telles que celles du Global Counter-UAS Council, et les statistiques de l'UIT sur le spectre ont permis d'ajouter des indicateurs de volume contextuels.

Nous avons ensuite extrait la répartition des revenus des entreprises de D&B Hoovers, parcouru l'actualité mondiale sur Dow Jones Factiva et examiné les familles de brevets SIGINT par l'intermédiaire de Questel afin de repérer les prochaines victoires en matière de conception. Ces sources sont données à titre d'exemple, et de nombreuses autres publications ont été examinées à des fins de collecte, de validation et de clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dépenses en électronique de la défense nationale, le nombre de flottes d'avions ISR, de satellites SIGINT, de récepteurs portables et les budgets de cycle de vie correspondants. Des contrôles ascendants sélectionnés, par exemple des listes de fournisseurs et des échantillons de livraisons de volumes ASP ×, permettent de valider et, si nécessaire, de calibrer les totaux. Les variables clés comprennent les tendances des budgets de défense régionaux, les livraisons annuelles d'avions ISR, le nombre de stations de base 5G (proxy pour la densité du signal), l'adoption de la radio logicielle et les indices d'intensité des conflits. La régression multivariée appuyée par l'analyse de scénarios projette chaque facteur jusqu'en 2030, tandis que les contraintes logiques limitent les valeurs extrêmes.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont vérifiés par rapport aux contrats historiques et aux registres d'inventaire avant d'être approuvés par l'analyste principal. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont déclenchées en cas d'événements importants, tandis qu'un balayage de dernière minute permet aux clients de bénéficier d'une vue d'ensemble actualisée.

Pourquoi la fiabilité de nos commandements de base en matière de renseignement d'origine électromagnétique ?

Les estimations publiées divergent souvent parce que les entreprises varient la couverture des plates-formes, les bases de prix, la cadence d'actualisation et les fixations de devises. En ancrant les valeurs aux dépenses de défense vérifiables et en les recoupant avec les activités d'achat réelles, Mordor Intelligence fournit une référence équilibrée.

Parmi les principaux facteurs d'écart, on peut citer le fait que l'outillage cybernétique commercial est intégré dans les totaux, le traitement des contrats de service à long terme et les facteurs d'inflation appliqués aux programmes pluriannuels.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 18,51 B (2025) | Renseignements sur le Mordor | - |

| USD 17,20 B (2025) | Conseil mondial A | Ne comprend pas les services de soutien, utilise les prix constants de 2020 |

| USD 17,44 B (2024) | Analyse de l'industrie B | Combinaison d'un logiciel de renseignement sur les cybermenaces et d'une validation primaire limitée |

La comparaison montre que notre sélection disciplinée du champ d'application, notre cadence de mise à jour annuelle et nos deux étapes de validation maintiennent la base de référence de Mordor transparente et fiable pour les équipes de stratégie qui ne peuvent pas se permettre d'avoir des pools d'opportunités mal dimensionnés.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du renseignement d'origine électromagnétique en 2026 ?

Le marché du renseignement d'origine électromagnétique s'élève à 19,63 milliards USD en 2026 et est en bonne voie pour un CAGR de 6,05 % jusqu'en 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

Le renseignement spatial mène la croissance à un CAGR de 7,09 % grâce à la prolifération des constellations LEO et aux grands investissements souverains.

Pourquoi la région Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse des budgets de défense au Japon, en Inde, en Australie et l'expansion des flottes satellitaires de la Chine propulsent un CAGR régional de 8,15 %.

Quelles technologies reconfigurent les achats de SIGINT ?

L'analytique pilotée par l'IA, les radios définies par logiciel et les constellations LEO proliférées sont désormais des exigences fondamentales.

Comment le chiffrement affecte-t-il les opérations de SIGINT ?

Le chiffrement de bout en bout sur les plateformes grand public réduit les rendements du renseignement sur les communications (COMINT), poussant les agences vers l'intrusion cybernétique et les méthodes techniques de renseignement électronique (ELINT)/FISINT.

Dernière mise à jour de la page le: