Taille et part du marché de la voix sur Wi-Fi (VoWiFi)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.05 Milliards de dollars |

| Taille du Marché (2031) | 20.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.17% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

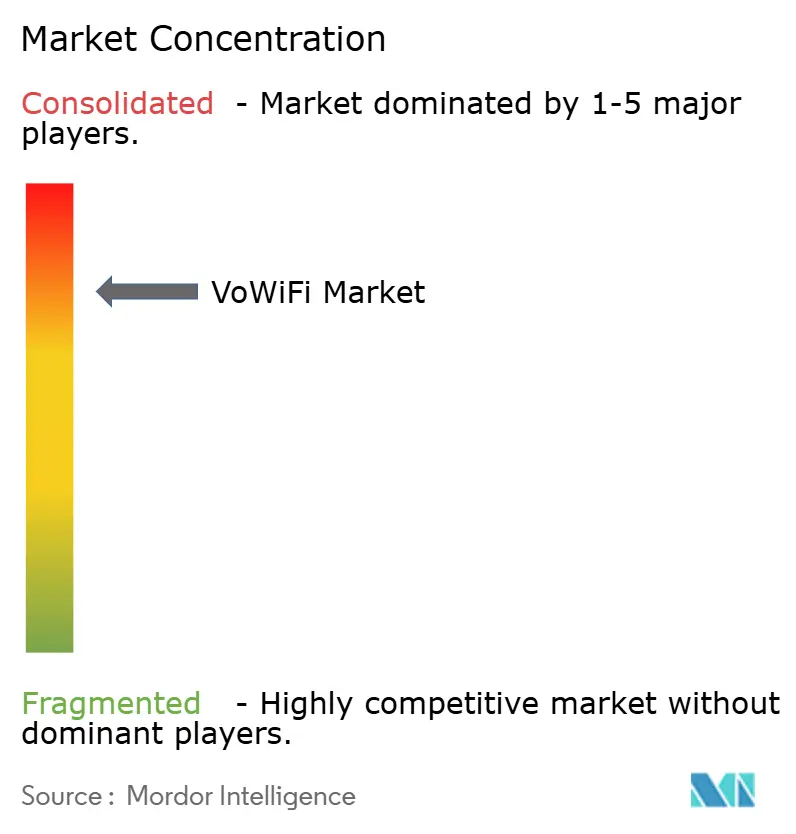

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la voix sur Wi-Fi (VoWiFi) par Mordor Intelligence

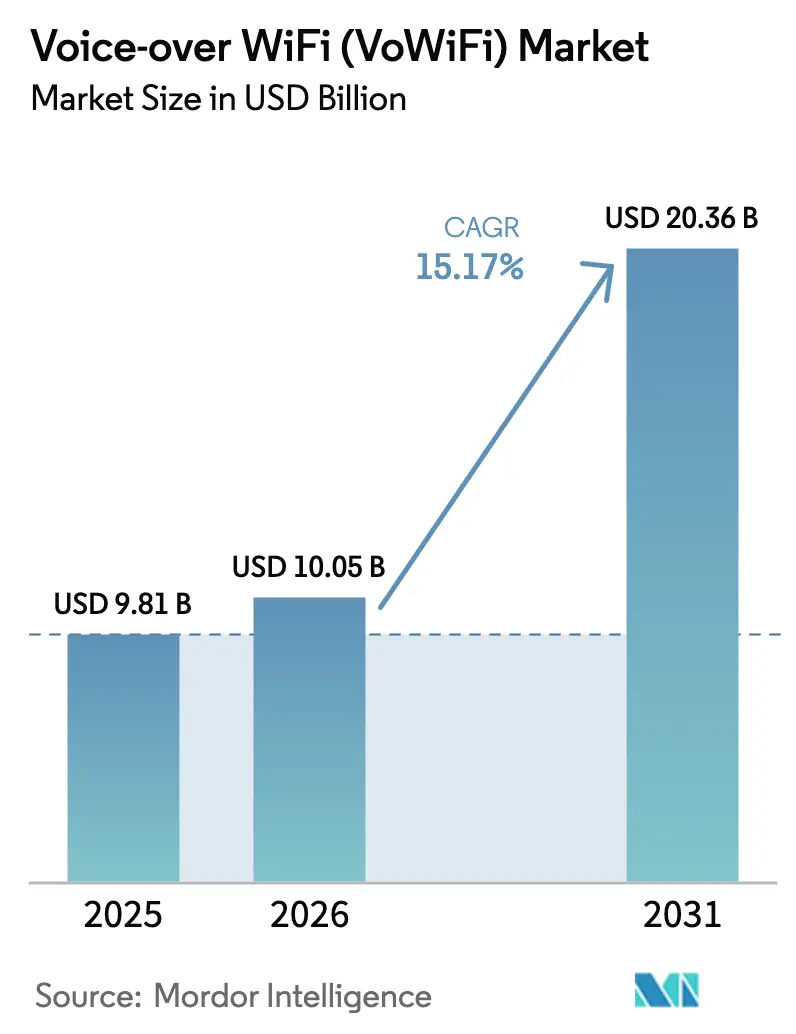

La taille du marché de la voix sur Wi-Fi (VoWiFi) a atteint 10,05 milliards USD en 2026 et devrait progresser jusqu'à 20,36 milliards USD d'ici 2031, avec un CAGR de 15,17 % sur la période 2026-2031. L'élargissement des lacunes de couverture intérieure dans les couches 5G en bande médiane et en ondes millimétriques, les obligations réglementaires en matière de localisation des services d'urgence et les stratégies de délestage Wi-Fi axées sur la réduction des coûts constituent les principales forces qui soutiennent le marché VoWiFi. Les fournisseurs d'infrastructure continuent de migrer la gestion des sessions vers des plateformes cloud, permettant des déploiements plus rapides pour les opérateurs de second rang. Les fabricants d'appareils intègrent désormais des piles client ePDG dans les smartphones d'entrée de gamme, élargissant ainsi la demande adressable. Parallèlement, la congestion non résolue du spectre Wi-Fi et les leviers de monétisation limités freinent l'expansion des marges pour les fournisseurs de services.

Principaux enseignements du rapport

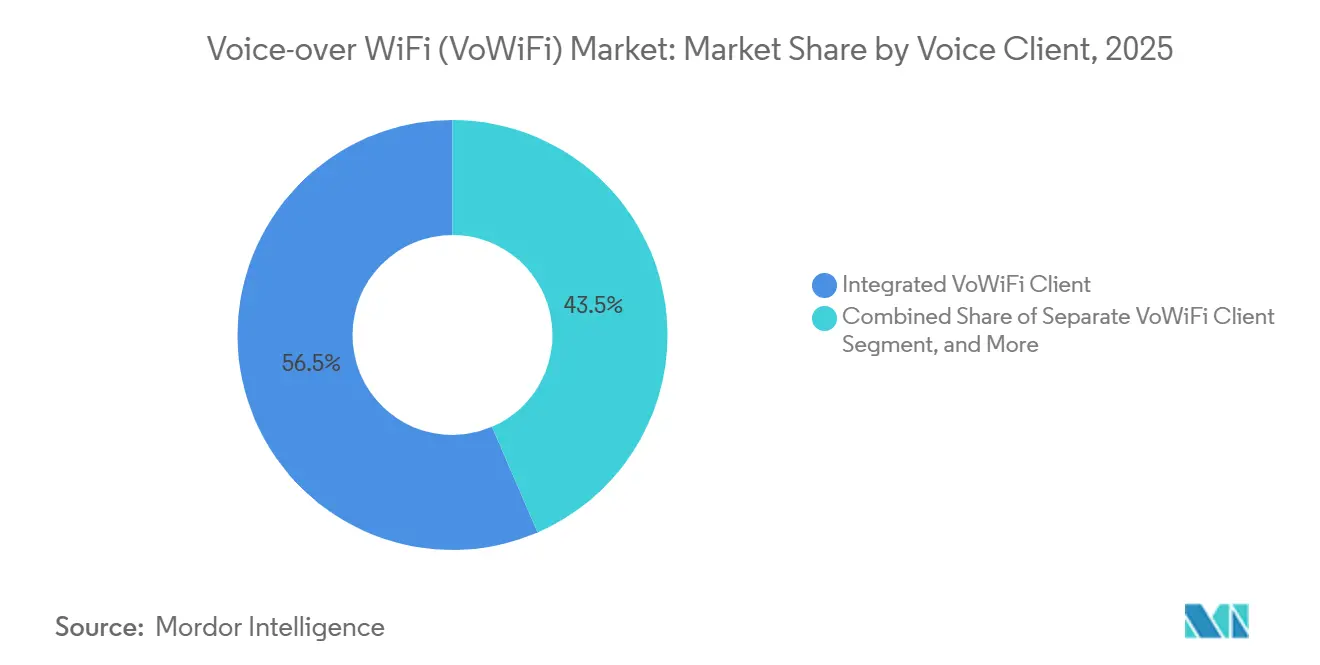

- Par client vocal, les clients intégrés ont représenté 56,48 % de la part de marché de la voix sur Wi-Fi (VoWiFi) en 2025, tandis que le client VoWiFi basé sur navigateur devrait croître à un CAGR de 17,32 % entre 2026 et 2031.

- Par type d'appareil, les smartphones ont dominé avec une part de 80,36 % en 2025 et les autres appareils connectés devraient progresser à un CAGR de 15,49 % durant 2026-2031.

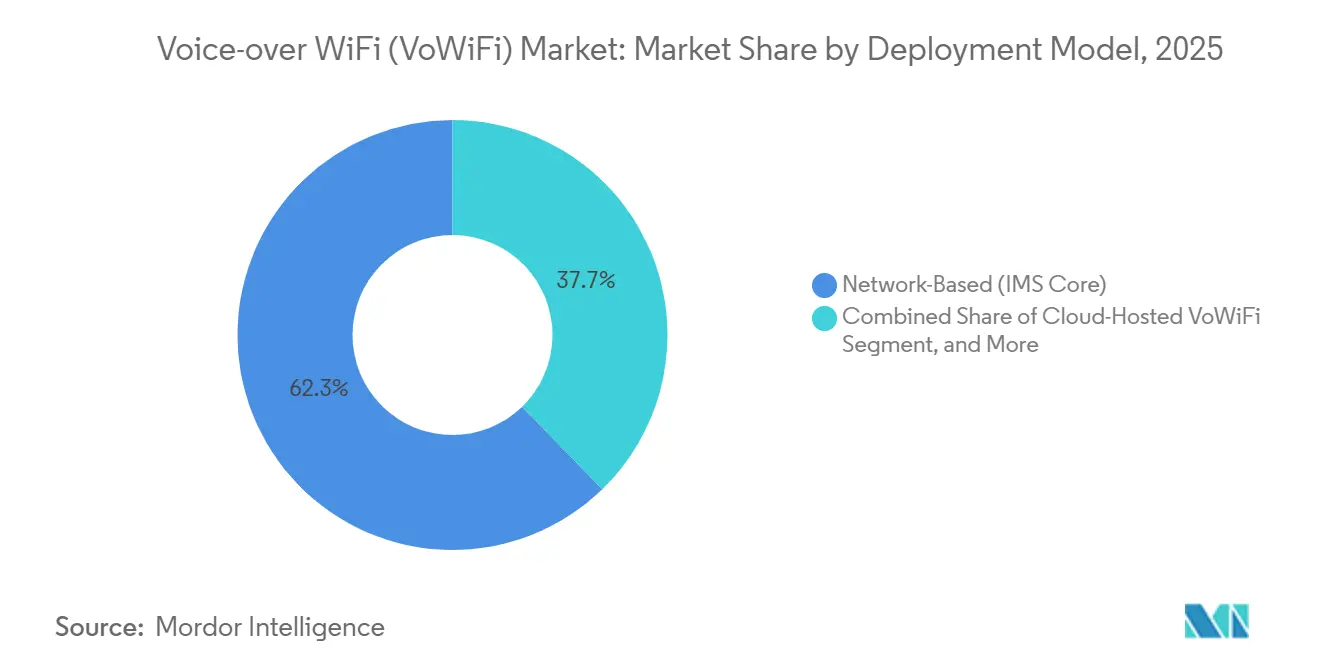

- Par modèle de déploiement, le segment basé sur le réseau a dominé avec une part de revenus de 62,27 % en 2025 et les architectures hébergées dans le cloud devraient progresser à un CAGR de 16,14 % durant 2026-2031.

- Par utilisateur final, les consommateurs résidentiels ont dominé avec une part de revenus de 47,84 % en 2025, et les agences de sécurité publique et gouvernementales enregistreront la croissance la plus rapide avec un CAGR de 15,77 % entre 2026 et 2031.

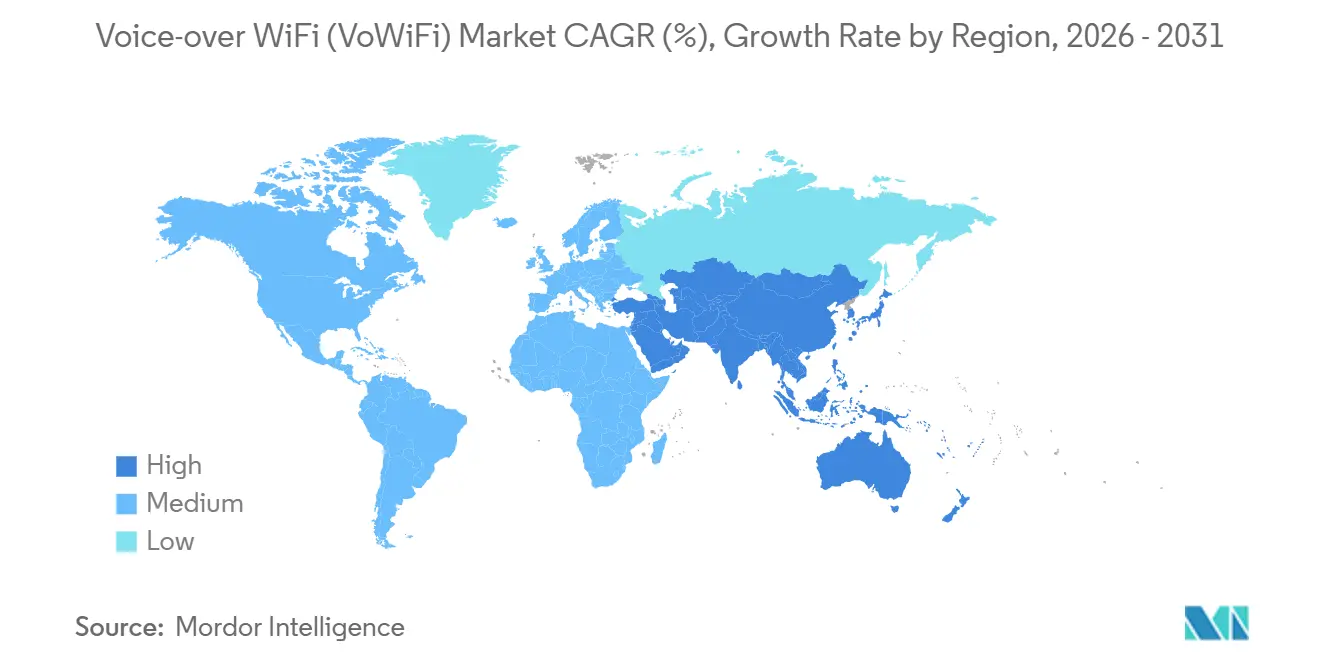

- Par géographie, la région Asie-Pacifique a généré 45,16 % des revenus de 2025, tandis que le Moyen-Orient enregistrera le CAGR régional le plus élevé à 15,33 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la voix sur Wi-Fi (VoWiFi)

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des accords d'itinérance Wi-Fi de qualité opérateur | +3.2% | Mondial, avec une traction précoce en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lacunes croissantes de couverture intérieure dans les déploiements 5G NR | +4.1% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Pénétration croissante des terminaux compatibles VoWiFi | +2.8% | Mondial, porté par l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Mandats de sécurité BYOD en entreprise favorisant les pare-feux d'appel Wi-Fi | +1.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Mandats gouvernementaux pour les services d'urgence Wi-Fi E911 en intérieur | +2.3% | Amérique du Nord, avec extension à l'Australie et à certains marchés de l'UE | Court terme (≤ 2 ans) |

| Réglementations sur l'efficacité énergétique poussant les fabricants d'appareils à délester la voix vers le Wi-Fi | +1.4% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des accords d'itinérance Wi-Fi de qualité opérateur

Les opérateurs de réseaux mobiles intègrent l'itinérance VoWiFi dans les accords de gros pour réduire les frais de terminaison internationale et éviter les frais d'interconnexion RTPC. L'amendement GSMA 2025 IR.92 a standardisé la découverte ePDG, permettant des sessions vocales transparentes sur les réseaux visités.[1]GSMA, "Amendement aux spécifications d'interopérabilité VoLTE et VoWiFi IR.92," GSMA, gsma.com L'essai paneuropéen de Vodafone a réduit les coûts de livraison vocale de 40 % et a stimulé des accords similaires parmi les opérateurs de niveau 1. Les opérateurs d'Asie du Sud-Est, contraints par le spectre, considèrent désormais l'itinérance de qualité opérateur comme un outil d'extension de couverture plutôt que comme un service premium. Passpoint R3 a encore simplifié le provisionnement des identifiants, réduisant les frictions pour les utilisateurs finaux. Ces évolutions déchargent collectivement le trafic du spectre sous licence et améliorent l'économie des opérateurs.

Lacunes croissantes de couverture intérieure dans les déploiements 5G NR

Les signaux en bande médiane et en ondes millimétriques perdent jusqu'à 20 dB dans les structures en béton, obligeant les opérateurs à maintenir des superpositions LTE pour la continuité vocale. Le VoWiFi comble ces lacunes sans nouvelles petites cellules, permettant aux opérateurs de retirer les couches héritées dans les centres urbains. Le déploiement C-band de Verizon à Manhattan en 2025 a redirigé 60 % des appels intérieurs vers le VoWiFi en 90 jours, réduisant la densité prévue de petites cellules de 30 %. Le retour sur investissement rapide encourage des approches similaires en Amérique du Nord et en Europe.

Pénétration croissante des terminaux compatibles VoWiFi

Les fournisseurs de chipsets intègrent des clients ePDG dans les appareils à faible coût, faisant du VoWiFi une fonctionnalité de base même dans les smartphones d'entrée de gamme. Apple a automatisé l'activation du VoWiFi dans iOS 18, et Samsung livre le VoWiFi activé par défaut auprès de 80 partenaires opérateurs. L'Association GSM estime que 78 % des expéditions de smartphones en 2025 incluaient la prise en charge du VoWiFi, réduisant les écarts de capacité historiques sur les marchés émergents. Une disponibilité plus large des terminaux stimule directement l'adoption par les utilisateurs et les volumes de trafic.

Mandats gouvernementaux pour les services d'urgence Wi-Fi E911 en intérieur

La FCC a statué que 80 % des appels E911 sans fil en intérieur devaient fournir une précision de ≤ 50 mètres d'ici 2026, un objectif inaccessible avec la seule triangulation cellulaire. Le VoWiFi utilise des bases de données de points d'accès enregistrés pour fournir une précision inférieure à 10 mètres, incitant les opérateurs américains à accélérer le déploiement ePDG. L'Australie et plusieurs membres de l'UE ont adopté des directives similaires, renforçant la pression réglementaire. Les réseaux de sécurité publique tels que FirstNet exigent désormais la prise en charge du VoWiFi sur les appareils certifiés, ancrant la technologie dans les flux de travail d'intervention d'urgence.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes persistants de qualité de transfert VoWiFi vers VoLTE | -2.1% | Mondial, particulièrement sur les marchés avec des cœurs IMS hérités | Court terme (≤ 2 ans) |

| Modèles de monétisation limités pour les opérateurs de réseaux mobiles | -1.8% | Mondial, avec une pression aiguë sur les marchés matures | Moyen terme (2 à 4 ans) |

| Congestion du spectre Wi-Fi opérateur dans les bandes 6 GHz sans licence | -1.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Adoption lente des points d'accès Wi-Fi CERTIFIED 6 Release 2 dans les marchés ruraux | -0.9% | Régions rurales mondiales, notamment en Amérique du Sud et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes persistants de qualité de transfert VoWiFi vers VoLTE

La renégociation en temps réel du tunnel IPsec introduit 200 à 400 millisecondes de gigue, entraînant des interruptions audibles que les utilisateurs perçoivent comme des appels coupés. Les données de terrain d'Ericsson en 2025 ont montré des taux d'abandon en cours d'appel de 18 % lors des transitions Wi-Fi vers cellulaire, dépassant largement les références VoLTE. Les opérateurs plus petits disposant de cœurs hérités peinent à financer les mises à niveau d'authentification prédictive nécessaires pour combler l'écart. Tant que la qualité ne se stabilise pas, certains consommateurs désactivent le VoWiFi, ralentissant la croissance globale du trafic.

Modèles de monétisation limités pour les opérateurs de réseaux mobiles

Les règles d'Internet ouvert interdisent la tarification différenciée pour le VoWiFi, empêchant les opérateurs de facturer des primes malgré les économies de coûts. Les tentatives de regrouper le VoWiFi dans des forfaits de niveau supérieur ont fait face à une réaction réglementaire rapide aux États-Unis, et les applications vocales par contournement offrent une qualité comparable à coût incrémental nul. Les opérateurs traitent donc le VoWiFi principalement comme un levier de réduction des coûts, retardant le retour sur investissement des investissements ePDG et IMS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par client vocal : les clients intégrés ancrent l'adoption, les navigateurs gagnent du terrain

Les clients intégrés ont contribué à hauteur de 56,48 % des revenus de 2025, portés par une authentification au niveau du système d'exploitation qui supprime les frictions pour l'utilisateur. Les options basées sur navigateur, bien que plus modestes, progressent à un CAGR de 17,32 %. La taille du marché de la voix sur Wi-Fi (VoWiFi) associée aux clients basés sur navigateur bénéficie de la maturité de WebRTC, qui rend la voix sans installation attractive pour les environnements d'appareils personnels en milieu professionnel. Les entreprises apprécient le contrôle des politiques et la séparation zero-trust qu'offrent les navigateurs. Les clients intégrés excellent toujours dans les transferts prédictifs, réduisant la latence lors des changements de couverture, mais les innovations des navigateurs continuent de réduire l'écart de performance.

Un second facteur est Passpoint R3, qui automatise le provisionnement des identifiants pour les sessions basées sur navigateur. Cisco Webex Calling a réalisé une réduction de 30 % des coûts de développement en évitant les développements de clients natifs, et cette efficacité des dépenses séduit les entreprises du marché intermédiaire. Sur la période de prévision, les clients intégrés conserveront la plus grande part, mais les solutions basées sur navigateur représenteront une part croissante du marché de la voix sur Wi-Fi (VoWiFi).

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'appareil : les smartphones dominent tandis que les appareils IoT s'accélèrent

Les smartphones ont détenu une part de revenus de 80,36 % en 2025, soulignant leur rôle central dans la communication vocale. Les autres appareils connectés, bien que plus modestes, devraient progresser à un CAGR de 15,49 %. Les passerelles industrielles, les unités de télématique et les dispositifs médicaux portables bénéficient tous de l'intégration ePDG au niveau du chipset, ce qui supprime le besoin de modules cellulaires séparés. La part de marché de la voix sur Wi-Fi (VoWiFi) pour les smartphones s'érodera progressivement à mesure que ces nouveaux points de terminaison adopteront les appels Wi-Fi pour des raisons de coût et de consommation énergétique.

Le chipset IoT compatible VoWiFi de Qualcomm à moins de 5 USD a ouvert la voie aux capteurs à capacité vocale dans les ateliers de fabrication. Les constructeurs automobiles intègrent le VoWiFi dans les unités de contrôle télématique pour satisfaire aux réglementations eCall lorsque le service cellulaire est faible. Les hôpitaux préfèrent le VoWiFi pour les moniteurs patients car les restrictions cellulaires en intérieur ne s'appliquent pas au Wi-Fi. Les ordinateurs portables et les tablettes jouent un rôle secondaire, mais leurs batteries plus grandes leur permettent de maintenir des tunnels ePDG continus lors de longues réunions.

Par modèle de déploiement : le cœur IMS règne toujours, le cloud croît rapidement

Les cœurs IMS basés sur le réseau représentaient 62,27 % des revenus de 2025. Les opérateurs protègent la conformité à l'interception légale et tirent parti des investissements immobilisés dans le matériel. Le VoWiFi hébergé dans le cloud devrait cependant croître à un taux de 16,14 % annuellement à mesure que les hyperscalers rendent la tarification à la croissance plus attractive pour les opérateurs plus petits. La taille du marché VoWiFi réalisée via les modèles cloud s'élargit car les délais de lancement se réduisent de plus d'un an à quelques mois.

Oracle Communications Cloud a réduit les cycles de déploiement à 90 jours, permettant aux opérateurs de réseaux mobiles virtuels en phase de démarrage de déployer le VoWiFi sans posséder de centres de données. Des approches edge-cloud hybrides émergent, où l'authentification ePDG reste sur site pour la latence, tandis que l'analytique et la facturation migrent vers le cloud public. Les API Release 18 réduisent la dépendance aux fournisseurs, permettant aux opérateurs de combiner des composants de plusieurs fournisseurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le résidentiel reste le cœur, la sécurité publique progresse rapidement

Les consommateurs résidentiels ont fourni 47,84 % des revenus de 2025, les opérateurs ayant regroupé le VoWiFi avec le haut débit résidentiel pour délester le trafic. Les agences de sécurité publique progresseront à un CAGR de 15,77 % durant 2026-2031, bénéficiant de FirstNet et de mandats nationaux similaires. Cette progression élargit le marché de la voix sur Wi-Fi (VoWiFi) car les budgets d'approvisionnement gouvernementaux financent des cycles de renouvellement rapide des appareils.

Les petites et moyennes entreprises choisissent le VoWiFi pour étendre les fonctionnalités PBX aux mobiles, réduisant les factures vocales de 40 %. Les grandes entreprises intègrent les appels Wi-Fi dans des suites de communications unifiées pour leurs employés à l'échelle mondiale. La directive du Département américain de la Sécurité intérieure visant à activer le VoWiFi sur les appareils à usage fédéral a ajouté 2,1 millions d'appareils en 2025, illustrant comment les décisions politiques peuvent faire évoluer rapidement la demande.

Analyse géographique

L'Asie-Pacifique a généré 45,16 % des revenus VoWiFi en 2025. Le réseau Wi-Fi 6E de China Mobile et les offres groupées sans fil fixe de Reliance Jio soulignent la solution de contournement de la rareté du spectre dans la région. KT a couvert les tunnels de métro avec l'appel Wi-Fi, atténuant le taux de désabonnement des clients. Les opérateurs japonais ont achevé les tests d'interopérabilité, et l'Inde a rendu obligatoire la prise en charge du VoWiFi sur les nouveaux smartphones, élargissant la disponibilité des terminaux dans les zones rurales.

Le Moyen-Orient affichera le CAGR le plus rapide à 15,33 %. Le régulateur d'Arabie saoudite a ordonné le déploiement national du VoWiFi d'ici mi-2025.[2]Commission des communications, de l'espace et de la technologie, "Mandat de déploiement VoWiFi dans le cadre de Vision 2030," CST, cst.gov.sa L'Afrique du Sud a rationalisé les licences à 90 jours, permettant aux opérateurs plus petits de se déployer rapidement. Le Nigeria a vu l'adoption atteindre 15 % des utilisateurs mobiles en 2025, le Wi-Fi d'entreprise compensant la faible pénétration cellulaire à Lagos. Les opérateurs des Émirats arabes unis proposent désormais l'itinérance inter-émirats, minimisant les coupures d'appels lors des déplacements entre villes.

L'Amérique du Nord s'appuie sur le VoWiFi pour satisfaire aux mandats E911 et réduire les budgets de densification intérieure. T-Mobile a intégré le VoWiFi avec son cœur 5G autonome, réduisant les taux d'abandon d'appels urbains de 35 %. Le plan C-band de Verizon a économisé 200 millions USD en coûts de petites cellules en orientant les appels intérieurs vers le Wi-Fi. Le Canada a autorisé le VoWiFi 6 GHz sans licences individuelles, accélérant l'adoption régionale. L'Europe affiche des progrès mitigés car l'itinérance transfrontalière repose sur des accords volontaires, mais l'Allemagne enregistre déjà 22 % des minutes vocales sur Wi-Fi. L'Amérique du Sud reste centrée sur les villes, le Brésil rendant le VoWiFi obligatoire dans les nouvelles licences tandis que l'Argentine et le Chili font face à des contraintes d'infrastructure.

Paysage concurrentiel

Le marché de la voix sur Wi-Fi (VoWiFi) est très concentré. Cisco, Nokia et Ericsson dominent les déploiements ePDG et IMS en tirant parti des contrats opérateurs existants. Oracle a perturbé les acteurs établis avec un IMS natif cloud qui réduit les dépenses en capital de 60 %. Les fabricants d'appareils Apple, Samsung et Xiaomi se différencient par des algorithmes de transfert prédictif qui pré-authentifient les tunnels ePDG, améliorant l'expérience client.

Des opportunités d'espaces blancs émergent dans la gestion VoWiFi en entreprise intégrée à la sécurité zéro confiance. Ribbon Communications a breveté une optimisation de la qualité pilotée par l'IA qui ajuste les codecs à la congestion Wi-Fi en temps réel.[3]Office américain des brevets et des marques, "Dépôt de brevet d'optimisation de la qualité de service VoWiFi pilotée par l'IA de Ribbon Communications," USPTO, uspto.gov Les fournisseurs plus petits Aptilo Networks et Boingo Wireless ciblent les points d'accès publics et les lieux nécessitant une gestion de session flexible. La certification Wi-Fi 7 attendue en 2026 introduira une latence déterministe, réduisant probablement les écarts de qualité avec le VoLTE et intensifiant la concurrence.

Les partenariats stratégiques continuent de façonner le paysage. Le contrat cloud IMS de Nokia à 85 millions USD sur 12 marchés du Moyen-Orient illustre la demande de migrations cloud à pile complète. Samsung a annoncé des algorithmes prédictifs qui réduisent les abandons lors des transferts de 40 %, renforçant sa différenciation sur les appareils phares. Reliance Jio a étendu le VoWiFi à 1 000 municipalités, mettant la pression sur les concurrents plus lents. T-Mobile a démontré la première mobilité 5G-VoWiFi entièrement intégrée aux États-Unis, et Cisco a lancé les communications unifiées cloud avec VoWiFi natif basé sur navigateur, réduisant de moitié les coûts d'entreprise par rapport aux PBX sur site.

Leaders du secteur de la voix sur Wi-Fi (VoWiFi)

Oracle Corporation

Cisco Systems Inc.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Nokia a signé un accord de 85 millions USD avec un opérateur de niveau 1 du Moyen-Orient pour un IMS natif cloud prenant en charge le VoWiFi sur 12 marchés.

- Novembre 2025 : Samsung a confirmé que les appareils Galaxy S25 incluront un transfert VoWiFi prédictif qui réduit les taux d'abandon de 40 %.

- Octobre 2025 : Reliance Jio a étendu le VoWiFi à 500 villes indiennes supplémentaires, portant la couverture totale à plus de 1 000 municipalités.

- Septembre 2025 : T-Mobile a achevé l'intégration du VoWiFi avec son cœur 5G autonome dans 50 métropoles américaines.

- Août 2025 : Cisco a lancé Unified Communications Manager Cloud avec VoWiFi natif basé sur navigateur.

Périmètre du rapport sur le marché mondial de la voix sur Wi-Fi (VoWiFi)

Le rapport sur le marché de la voix sur Wi-Fi (VoWiFi) est segmenté par client vocal (client VoWiFi intégré, client VoWiFi séparé et client VoWiFi basé sur navigateur), type d'appareil (smartphones, tablettes et ordinateurs portables, et autres appareils connectés), modèle de déploiement (cœur IMS basé sur le réseau, VoWiFi hébergé dans le cloud et edge-cloud hybride), utilisateur final (consommateurs résidentiels, petites et moyennes entreprises, grandes entreprises, et agences de sécurité publique et gouvernementales) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Client VoWiFi intégré |

| Client VoWiFi séparé |

| Client VoWiFi basé sur navigateur |

| Smartphones |

| Tablettes et ordinateurs portables |

| Autres types d'appareils connectés |

| Basé sur le réseau (cœur IMS) |

| VoWiFi hébergé dans le cloud |

| Hybride (edge-cloud) |

| Consommateurs résidentiels |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Agences de sécurité publique et gouvernementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par client vocal | Client VoWiFi intégré | |

| Client VoWiFi séparé | ||

| Client VoWiFi basé sur navigateur | ||

| Par type d'appareil | Smartphones | |

| Tablettes et ordinateurs portables | ||

| Autres types d'appareils connectés | ||

| Par modèle de déploiement | Basé sur le réseau (cœur IMS) | |

| VoWiFi hébergé dans le cloud | ||

| Hybride (edge-cloud) | ||

| Par utilisateur final | Consommateurs résidentiels | |

| Petites et moyennes entreprises | ||

| Grandes entreprises | ||

| Agences de sécurité publique et gouvernementales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des déploiements de voix sur WiFi (VoWiFi) d'ici 2031 ?

Les revenus totaux des services de voix sur WiFi (VoWiFi) devraient atteindre 20,36 milliards USD en 2031, soit presque le double du niveau de 2026, tout en progressant à un CAGR de 15,17 % durant 2026-2031.

Quelle région géographique génère actuellement le plus de revenus de voix sur WiFi (VoWiFi) ?

L'Asie-Pacifique a dominé avec 45,16 % des revenus mondiaux de 2025, portée par les déploiements Wi-Fi 6E à l'échelle nationale en Chine et les stratégies de regroupement agressives en Inde.

Pourquoi les agences de sécurité publique accélèrent-elles l'adoption de l'appel Wi-Fi ?

Les mandats de localisation E911 en intérieur exigent une précision inférieure à 50 mètres que le positionnement Wi-Fi peut atteindre, incitant FirstNet et des réseaux similaires à intégrer le VoWiFi dans tous les appareils certifiés.

Quel est le principal obstacle technique à l'appel Wi-Fi transparent aujourd'hui ?

Les baisses de qualité lors des transferts VoWiFi vers VoLTE persistent car le rétablissement du tunnel IPsec ajoute 200 à 400 ms de gigue, entraînant des taux d'abandon en cours d'appel plus élevés que les sessions VoLTE pures.

Comment les opérateurs financent-ils les déploiements à grande échelle sans lourdes dépenses en capital ?

De nombreux opérateurs de niveau 2 choisissent des services IMS et ePDG hébergés dans le cloud avec une tarification à la croissance, réduisant les délais de lancement de 18 mois à environ 90 jours et abaissant les coûts initiaux d'environ 60 %.

Quelle catégorie d'appareils est positionnée pour la croissance la plus rapide au-delà des smartphones ?

Les points de terminaison connectés tels que les passerelles IoT industrielles, les unités de télématique automobile et les dispositifs médicaux portables devraient se développer à un CAGR de 15,49 % jusqu'en 2031, les chipsets étant livrés avec des clients ePDG intégrés. Taille du marché pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché VoWiFi pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: