Taille et parts du marché de la mobilité partagée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 406.52 Milliards de dollars |

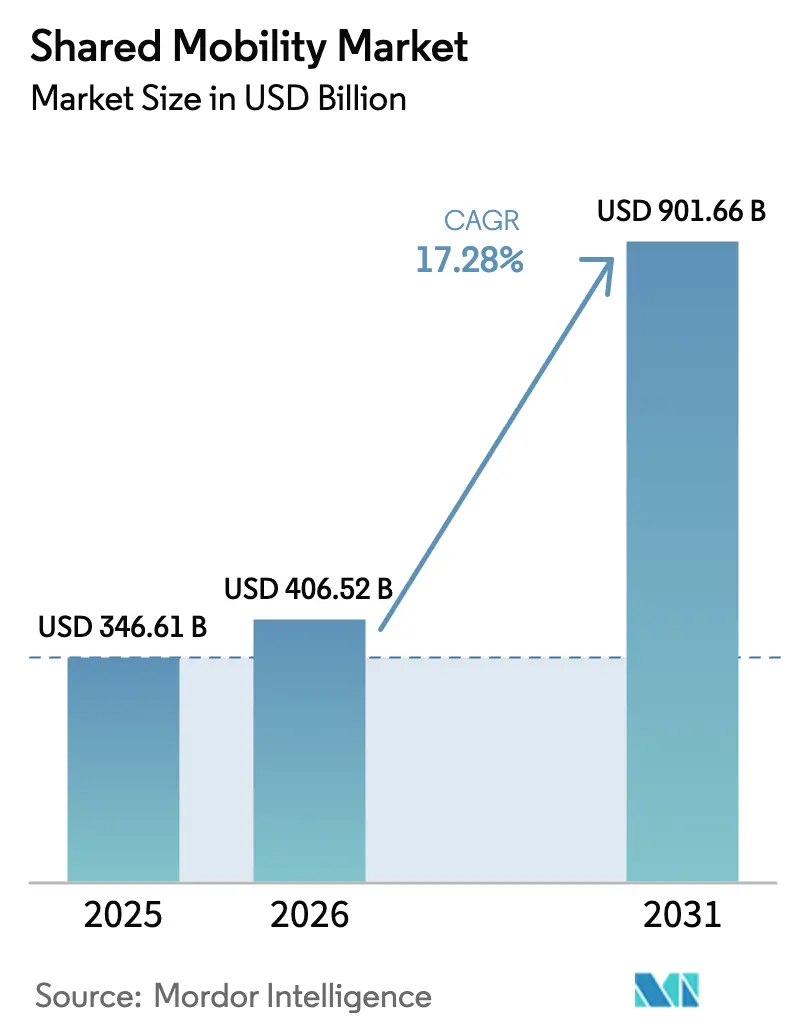

| Taille du Marché (2031) | 901.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.28% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mobilité partagée par Mordor Intelligence

La taille du marché de la mobilité partagée est estimée à 406,52 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 346,61 milliards USD, avec des projections pour 2031 atteignant 901,66 milliards USD, progressant à un TCAC de 17,28 % sur la période 2026-2031. Cette trajectoire ascendante marquée reflète le basculement mondial de la possession d'un véhicule particulier vers des services à la demande et multimodaux combinant covoiturage avec chauffeur, micromobilité, autopartage et abonnements de mobilité d'entreprise. Les hubs d'échange de batteries et les réseaux de recharge plus étendus maintiennent les flottes électriques partagées en service en permanence. Parallèlement, un taux de pénétration des smartphones supérieur à 80 % dans la plupart des marchés urbains supprime presque tous les obstacles à la découverte et au paiement. Les plateformes numériques se développent également plus rapidement, car les conducteurs de covoiturage avec chauffeur adoptent les voitures électriques à un rythme cinq fois supérieur à celui des propriétaires privés, comprimant le coût total de possession et répondant aux mandats de neutralité carbone à l'échelle des villes. L'intensité concurrentielle reste forte, les leaders du marché forgeant des alliances autour des véhicules autonomes, consolidant leurs positions régionales et intégrant des assistants d'intelligence artificielle qui personnalisent la sélection des trajets. Néanmoins, les plafonds de licences, les goulets d'étranglement sur les minéraux critiques et les contraintes de réseau électrique continuent de tempérer l'expansion à court terme dans certaines villes.

Principaux enseignements du rapport

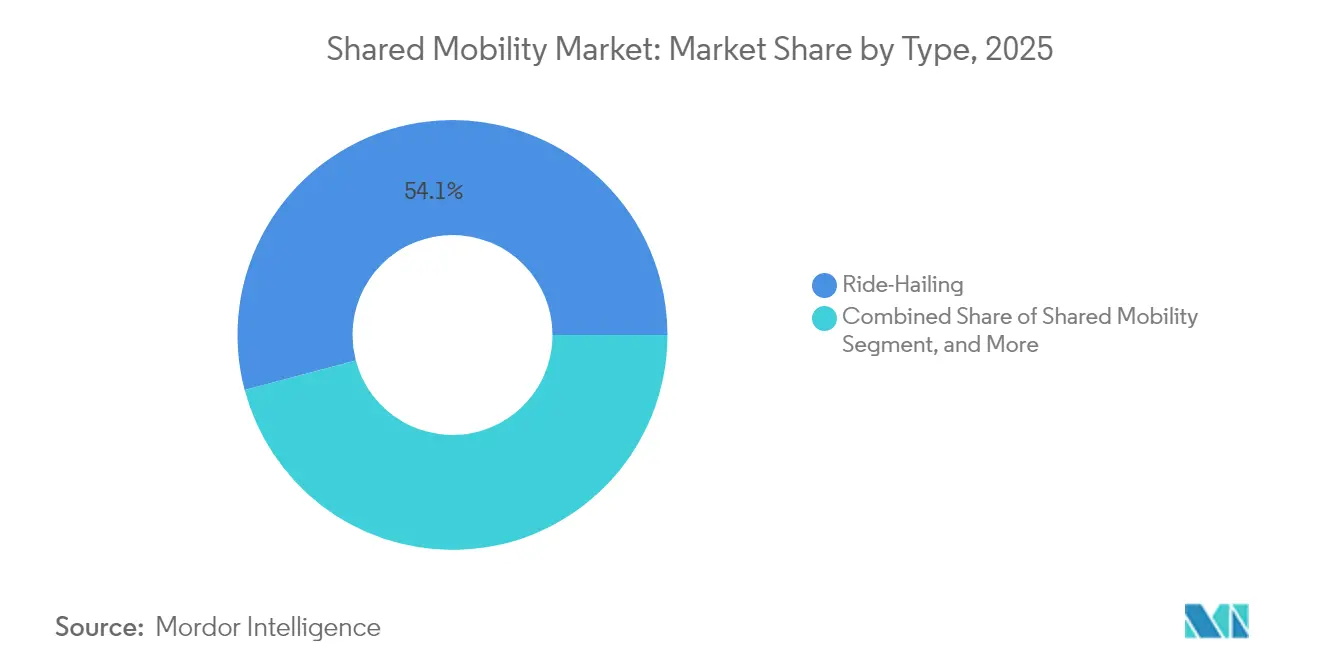

- Par type, le covoiturage avec chauffeur détenait 54,12 % des parts du marché de la mobilité partagée en 2025, tandis que la micromobilité partagée devrait enregistrer la croissance la plus rapide avec un TCAC de 13,21 % jusqu'en 2031.

- Par catégorie de véhicule, les voitures particulières représentaient 64,78 % des parts du marché de la mobilité partagée en 2025, tandis que les deux-roues devraient progresser à un TCAC de 9,52 % jusqu'en 2031.

- Par modèle commercial, le segment B2C représentait 67,62 % de la taille du marché de la mobilité partagée en 2025 ; les plateformes pair-à-pair progressent à un TCAC de 8,31 % sur le même horizon.

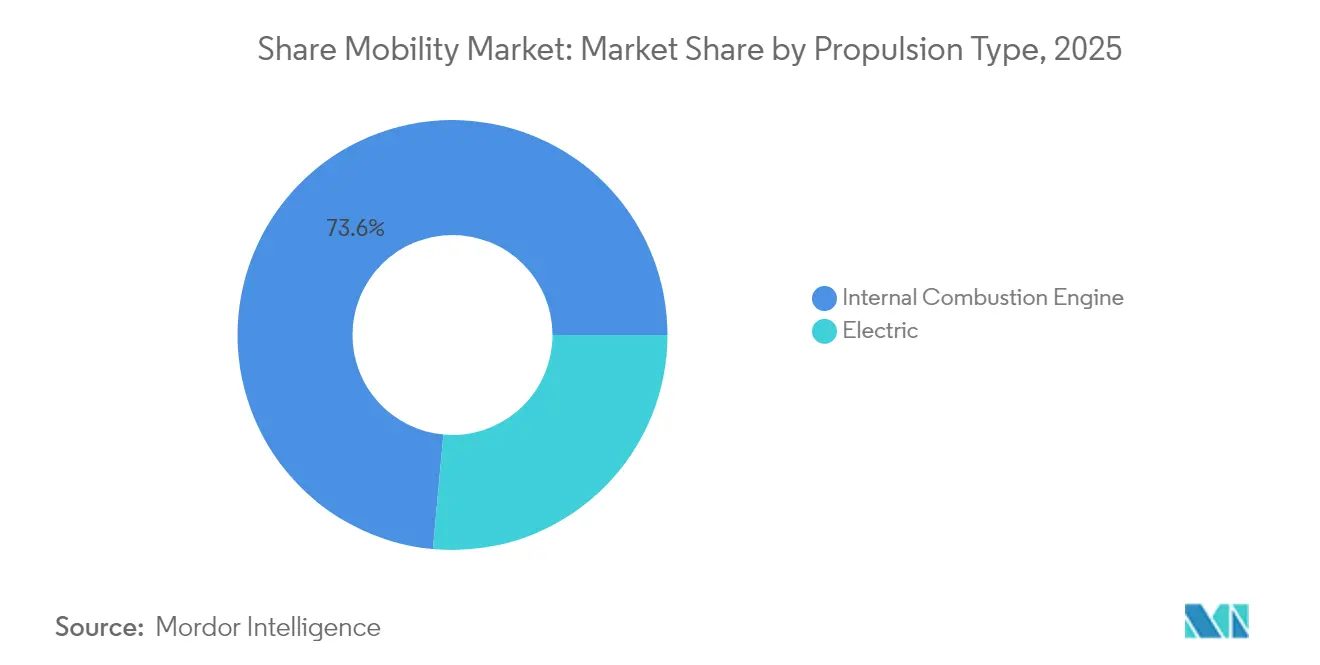

- Les flottes à moteur à combustion interne représentaient 73,55 % des parts du marché de la mobilité partagée en 2025 par type de propulsion, mais les véhicules électriques afficheront le TCAC le plus élevé à 15,26 % jusqu'en 2031.

- Par niveau d'autonomie, les opérations à conduite humaine dominaient le marché de la mobilité partagée, avec 92,21 % des parts en 2025, tandis que les services de robotaxi enregistraient la croissance la plus rapide avec un TCAC de 7,28 %.

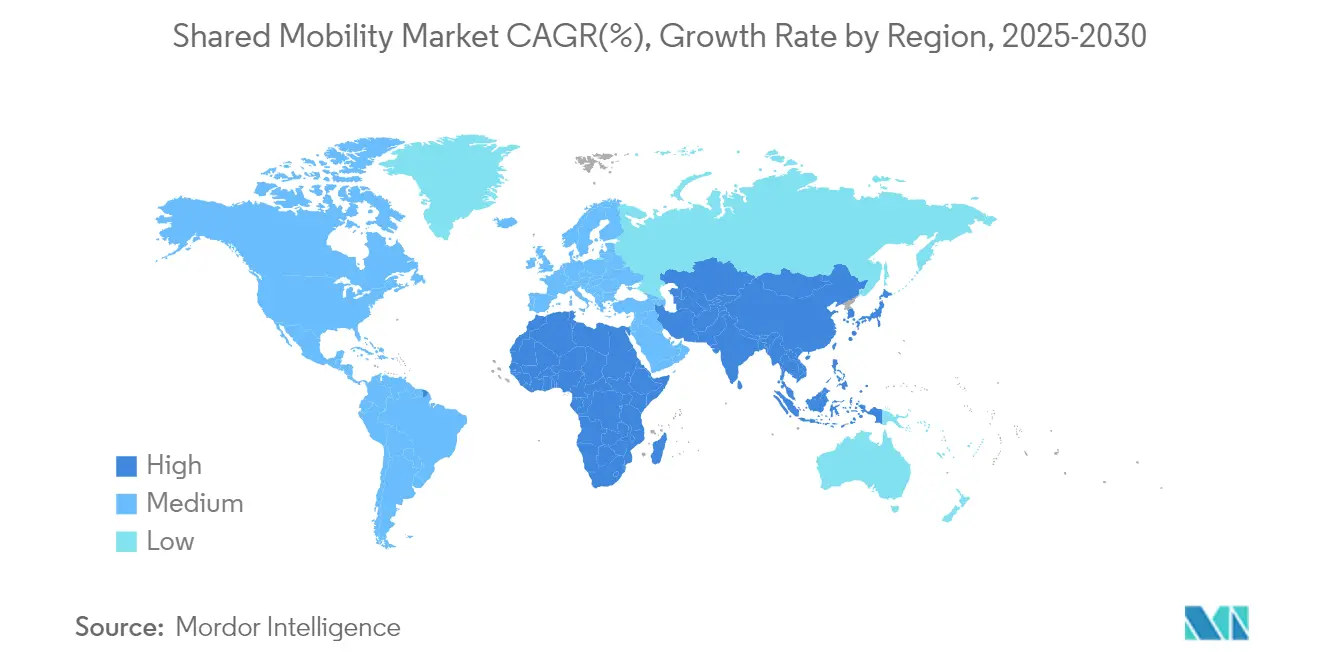

- Par géographie, l'Asie-Pacifique était en tête avec 36,32 % des parts du marché de la mobilité partagée en 2025 ; l'Amérique du Nord affiche le TCAC le plus rapide à 13,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la mobilité partagée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence croissante pour le covoiturage avec chauffeur | +3.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des coûts du véhicule particulier et congestion | +4.1% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Long terme (≥4 ans) |

| Expansion de l'utilisation des smartphones et des portefeuilles électroniques | +2.8% | Cœur Asie-Pacifique, débordement vers MEA et Amérique du Sud | Court terme (≤2 ans) |

| Hubs d'échange de batteries pour l'e-micromobilité | +1.9% | Chine en tête, pilotes en UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Engagements d'entreprises en matière de mobilité zéro émission nette | +2.3% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des super-applications de transport | +1.7% | Leadership de l'UE, Amérique du Nord et Asie-Pacifique ensuite | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les services de covoiturage avec chauffeur

Le covoiturage avec chauffeur pénètre désormais les villes secondaires où les options de transport en commun sur itinéraires fixes sont rares, soulignant la demande de déplacements abordables et prévisibles. Le service Route Share d'Uber est proposé à la moitié du prix d'une course UberX classique, libérant un parc de véhicules sous-utilisés d'une valeur substantielle de 150 milliards USD aux États-Unis. Les jeunes adultes, motivés par le coût et la durabilité, renoncent entièrement à posséder une voiture et optent par défaut pour l'accès via application. Les entreprises amplifient ce changement en intégrant le covoiturage avec chauffeur dans leurs politiques de déplacement, comme en témoigne le concierge assisté par intelligence artificielle de Delta Air Lines qui organise les transferts aéroportuaires. Les courses à la demande restent le choix économiquement rationnel dans les couloirs denses où les dépenses de stationnement dépassent 5 000 USD par an. Ces dynamiques poussent collectivement le marché de la mobilité partagée plus profondément dans les trajets quotidiens plutôt que dans les sorties discrétionnaires.

Hausse du coût de possession d'un véhicule particulier et congestion urbaine

L'assurance, le stationnement et l'entretien augmentent désormais plus vite que l'inflation générale, en particulier en Amérique du Nord et en Europe occidentale, ce qui incite à adopter des modes de déplacement sans actif. Le programme Commute with Enterprise d'Enterprise Mobility a éliminé 49 000 voitures des routes américaines et réduit sensiblement les kilomètres parcourus par les navetteurs, allégeant les goulets d'étranglement[1] "Résultats du programme Commute with Enterprise,", Enterprise Mobility, enterprisemobility.com. La tarification de la congestion et les zones à faibles émissions pénalisent davantage les véhicules à occupation unique, incitant les navetteurs à se tourner vers des flottes partagées qui bénéficient d'incitations réglementaires.

Expansion de l'utilisation des smartphones et des portefeuilles électroniques

Les paiements numériques sans friction constituent le socle de la réservation sans accroc, en particulier en Asie du Sud-Est, où l'utilisation des espèces dominait autrefois. La branche de services financiers de Grab a affiché une croissance de son chiffre d'affaires de 38 % en 2024 en proposant des fonctions de portefeuille électronique à près de 44 millions d'utilisateurs mensuels de mobilité[2]"Grab affiche une rentabilité record au T1 2025,", The Asian Banker, theasianbanker.com. La saturation des smartphones au-dessus de 80 % dans les grandes métropoles fait de chaque résident un utilisateur potentiel. Le conseiller EV GPT-4o d'Uber, déployé début 2025, guide les conducteurs vers les fenêtres de recharge optimales, améliorant leur taux d'utilisation. À l'échelle régionale, l'Inde et l'Indonésie, à prédominance mobile, voient l'adoption des portefeuilles électroniques dépasser 60 % des transactions urbaines, élargissant la base adressable totale pour le marché de la mobilité partagée dans ces économies.

Super-applications de transport intégrant les API de transport public et de mobilité partagée

L'Europe est en tête avec des plateformes de mobilité en tant que service qui unifient les transports en commun, la micromobilité et le covoiturage avec chauffeur sous une seule interface, réduisant la variabilité des temps d'attente et les frictions de paiement. Whim à Helsinki et Jelbi à Berlin prouvent que les offres multimodales peuvent augmenter les taux de charge des transports en commun de plus de 10 %. Les agences municipales soutiennent la standardisation des API, permettant aux développeurs tiers d'ajouter des itinéraires personnalisés et des scores carbone. L'essor du mouvement des super-applications favorise des effets de réseau qui fidélisent les utilisateurs quotidiens, renforçant le potentiel de revenus à long terme pour le marché de la mobilité partagée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Plafonds de licences sur les flottes de covoiturage avec chauffeur | -2.7% | UE et certaines métropoles d'Amérique du Nord, se répandant en Asie-Pacifique | Court terme (≤2 ans) |

| Préoccupations relatives à la sécurité des passagers et à la confidentialité des données | -1.8% | Mondial, accentué dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénuries de minéraux critiques pour les véhicules électriques | -2.1% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Long terme (≥4 ans) |

| Réseaux urbains sous-dimensionnés pour la recharge à haute capacité | -1.4% | Villes émergentes d'Asie-Pacifique et de MEA, parties de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Régimes de licences locaux stricts et plafonnement des véhicules de covoiturage avec chauffeur

Le décret VTC espagnol de 2023 et le plafonnement des nouvelles licences de véhicules de transport avec chauffeur à New York illustrent les résistances politiques visant à répondre aux préoccupations de congestion et de conditions de travail. Le projet de loi 915 du Sénat de Californie permet aux grandes villes de créer des ordonnances sur mesure pour les véhicules autonomes, risquant de créer un patchwork de réglementations. Les professionnels de la conformité doivent désormais surveiller des dizaines de dossiers locaux, ce qui alourdit la base de coûts fixes et décourage les petits entrants. La rareté des licences fait également monter les prix des plaques sur le marché secondaire, exerçant indirectement une pression à la hausse sur les tarifs. Collectivement, ces réglementations freinent la croissance du marché de la mobilité partagée dans les villes matures, même si les marchés vierges restent ouverts.

Préoccupations relatives à la sécurité des passagers et à la confidentialité des données

En Europe, le RGPD contraint le stockage des données comportementales, limitant la tarification algorithmique et les améliorations de l'appariement des conducteurs. Les régulateurs américains envisagent d'étendre les normes de dépistage des drogues et de l'alcool aux conducteurs de covoiturage avec chauffeur, ce qui augmentera les coûts d'intégration. L'autonomie ajoute une couche supplémentaire : malgré les progrès techniques, les sondages d'opinion montrent que seulement 27 % des Américains sont à l'aise pour voyager dans des véhicules sans conducteur. La perception élevée du risque oblige les opérateurs à investir massivement dans des mesures de sécurité redondantes, ce qui tempère sans arrêter l'expansion du marché de la mobilité partagée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du covoiturage avec chauffeur face à la disruption de la micromobilité

Les services de covoiturage avec chauffeur représentaient 54,12 % de la taille du marché de la mobilité partagée en 2025, soulignant leur densité de réseau bien établie et leurs larges cohortes d'utilisateurs. La croissance, cependant, s'oriente vers les vélos électriques et trottinettes électriques partagés qui affichent un TCAC de 13,21 % jusqu'en 2031, les consommateurs combinant des trajets de covoiturage avec chauffeur plus longs avec la micromobilité du premier kilomètre. Parallèlement, les programmes d'autopartage rebondissent avec la reprise du tourisme, tandis que les services de location bénéficient d'une demande refoulée de voyages d'affaires.

Les consommateurs traitent désormais la mobilité comme un forfait téléphonique, combinant des courses à l'usage avec des abonnements mensuels. Les algorithmes des plateformes proposent la combinaison multimodale la moins chère, augmentant la vente croisée et la valeur à vie. Les acteurs établis du covoiturage avec chauffeur répondent en ajoutant des vélos sans station d'attache et des navettes sur itinéraires fixes pour défendre leur part de portefeuille. La politique urbaine favorise également l'adoption : les villes plafonnent les permis de covoiturage avec chauffeur tout en subventionnant les stations de micromobilité, équilibrant l'utilisation des trottoirs. Ces forces contraires contribuent à stabiliser le marché global de la mobilité partagée même si les modes individuels fluctuent.

Par type de véhicule : les voitures particulières en tête tandis que les deux-roues accélèrent

Les voitures particulières contrôlaient 64,78 % du chiffre d'affaires en 2025, reflétant le confort des utilisateurs et la familiarité réglementaire. Néanmoins, les deux-roues affichent le TCAC le plus rapide à 9,52 % jusqu'en 2031, en particulier dans les mégapoles asiatiques où les rues étroites et les couloirs encombrés favorisent les formats agiles. Ola a saisi une part de 39 % du segment des deux-roues électriques en Inde en 2025, maintenant l'élan des ventes malgré une pénétration des véhicules électriques inférieure à 6 % sur le marché global.

L'écart de coût entre les voitures compactes et les scooters à fort volume s'élargit avec le retour de la volatilité des prix du carburant, orientant les utilisateurs sensibles aux prix vers les deux-roues. Les applications de logistique adoptent également les cyclomoteurs électriques pour la livraison du dernier kilomètre, améliorant l'utilisation en dehors des heures de pointe. Pendant ce temps, les flottes de voitures particulières pivotent vers des berlines et des crossovers électriques promettant une plus grande autonomie, s'alignant sur les engagements de décarbonation des entreprises. Ce profil de demande mixte amortit le marché global de la mobilité partagée contre les chocs spécifiques à un segment.

Par modèle commercial : la domination du B2C s'oriente vers l'innovation P2P

Les opérateurs de type entreprise à consommateur ont capturé 67,62 % des parts du marché de la mobilité partagée en 2025, mais les plateformes pair-à-pair les dépassent avec un TCAC de 8,31 %. Le partenariat de Turo avec Uber Rent donne aux hôtes privés accès à la distribution de ce dernier, revitalisant la croissance après une décélération d'une année sur l'autre. Les entreprises entrent dans la mêlée en déployant des abonnements B2B qui regroupent la location de flotte, l'assurance et le suivi carbone.

L'entiercement numérique, la télématique et la détection instantanée des dommages réduisent les frictions historiques des locations pair-à-pair, permettant des fenêtres de remise plus courtes et une tarification quasi en temps réel. Des modèles hybrides émergent où des gestionnaires de flotte professionnels supervisent les véhicules pair-à-pair pendant les périodes d'inactivité, améliorant la productivité des actifs. Cette convergence enrichit le choix des consommateurs et souligne l'adaptabilité du marché de la mobilité partagée.

Par propulsion : la transition électrique accélère l'adoption par les flottes

Les moteurs à combustion interne représentent encore 73,55 % des véhicules déployés, mais les groupes motopropulseurs électriques progressent à un TCAC de 15,26 %, alimentés par la parité du coût total de possession et une amortisation plus rapide à des taux d'utilisation élevés. Uber et BYD se sont engagés à déployer 100 000 nouveaux véhicules électriques en Europe et en Amérique latine, complétés par un financement sur mesure qui abaisse les barrières à l'intégration des conducteurs. La norme Clean Miles Standard de Californie oblige les flottes de covoiturage avec chauffeur à être électriques à 90 % d'ici 2030, apportant une certitude réglementaire.

Les écosystèmes d'échange de batteries réduisent les temps d'immobilisation, poussant l'utilisation quotidienne des véhicules électriques vers les références des moteurs à combustion interne traditionnels. Des études académiques montrent que l'électrification des véhicules des sociétés de réseau de transport réduit les émissions trois fois plus que l'adoption privée de véhicules électriques à pénétration identique, en raison de l'intensité kilométrique des flottes. L'avantage de crédibilité qui en résulte cimente l'adoption électrique au cœur du marché de la mobilité partagée.

Par niveau d'autonomie : les opérations à conduite humaine se préparent à l'intégration des robotaxis

Les courses à conduite humaine représentaient 92,21 % des trajets en 2025, mais les services de robotaxi afficheront un TCAC de 7,28 % jusqu'en 2031, les pilotes étant convertis en routes commerciales complètes. La levée de fonds de 5,6 milliards USD de Waymo a constitué le plus grand tour de financement de conduite autonome à ce jour, facilitant l'expansion à Washington, D.C. en 2026. Uber maintient une position technologiquement agnostique, concluant des accords avec WeRide, Pony.ai et Volkswagen pour se prémunir contre les revers réglementaires ou matériels.

Les économies de main-d'œuvre, la disponibilité 24h/24 et 7j/7 et les profils de conduite plus sûrs motivent les opérateurs de plateformes à accélérer les déploiements autonomes, mais l'acceptation du public reste tiède en dehors des premiers adoptants. Des modèles de répartition hybrides — où les véhicules autonomes gèrent les itinéraires peu complexes et les conducteurs humains se concentrent sur les courses premium — sont probables tout au long de la décennie. Cette intégration progressive soutient une montée en puissance régulière de l'autonomie au sein du marché de la mobilité partagée sans déplacement brutal de la main-d'œuvre.

Analyse géographique

L'Asie-Pacifique détenait 36,32 % du chiffre d'affaires de 2025, ancrée par la normalisation de la Chine et les écosystèmes de super-applications d'Asie du Sud-Est. Didi a affiché une croissance de son chiffre d'affaires de 8,5 % au T1 2025 après le dégel réglementaire, regagnant un pouvoir de fixation des prix. Grab a affiché un chiffre d'affaires de 773 millions USD au T1 2025 et une croissance de 18 % en glissement annuel, la reprise de l'intégration des utilisateurs démontrant la résilience de la plateforme. L'Inde envoie des signaux mitigés : les deux-roues électriques d'Ola se développent rapidement, mais la demande de scooters fléchit après l'introduction en bourse en raison des lacunes infrastructurelles. L'omniprésence des smartphones et des portefeuilles numériques maintient les coûts d'acquisition des clients à un niveau bas, renforçant le rôle pilier de l'Asie-Pacifique dans le marché de la mobilité partagée.

L'Amérique du Nord devrait afficher un TCAC de 13,49 % jusqu'en 2031, ce qui en fait le territoire à la croissance la plus rapide. Lyft a réalisé son premier bénéfice annuel selon les normes PCGR sur un chiffre d'affaires de 5,8 milliards USD en 2024, livrant 828 millions de courses avant même que son acquisition de FreeNow n'étende sa portée à 11 marchés européens. Les programmes de covoiturage d'entreprise retirent des milliers de véhicules de navetteurs, tandis que les pilotes de véhicules autonomes se répandent de Phoenix à Austin et Los Angeles. Les mandats étatiques sur les véhicules électriques et les subventions fédérales aux infrastructures subventionnent les couloirs de recharge, accélérant le rythme d'électrification de la région et élargissant davantage la taille du marché de la mobilité partagée.

L'Europe affiche une croissance régulière à deux chiffres moyens, portée par la cohérence réglementaire autour des couloirs de carburants alternatifs et de la billetterie intégrée. Le règlement 2023/1804 fixe des objectifs contraignants pour la densité de recharge publique, alignant les incitations municipales sur l'expansion des plateformes. Les portefeuilles de mobilité en Allemagne, en France et dans les pays nordiques absorbent les allocations de voitures de société, canalisant le trafic des entreprises vers des services mutualisés. Les fusions-acquisitions, comme la prise de contrôle de Flowbird par EasyPark, consolident les données de stationnement, de billetterie et de gestion des trottoirs sous un même toit, augmentant l'effet de levier opérationnel. La réglementation municipale fragmentée persiste, mais les directives générales de l'UE établissent un plancher sous les perspectives régionales du marché de la mobilité partagée.

Paysage concurrentiel

Le marché de la mobilité partagée présente une fragmentation modérée : les super-applications régionales dominent en Asie, deux géants se font concurrence en Amérique du Nord et des champions locaux prospèrent en Europe. Les leviers concurrentiels mettent l'accent sur la technologie plutôt que sur le prix : électrification des flottes, alliances autour des véhicules autonomes et optimisation de la répartition par intelligence artificielle. Uber reste technologiquement agnostique, tissant des partenariats avec WeRide, Pony.ai, Waymo et Volkswagen pour éviter le risque de dépendance à un seul fournisseur. Didi et Grab exploitent leur connaissance réglementaire de leur marché domestique, atteignant un EBITDA positif avant de nombreux pairs occidentaux.

Les acquisitions transfrontalières s'intensifient. Le rachat de FreeNow par Lyft pour 175 millions EUR double presque sa base d'utilisateurs accessibles. L'acquisition de Flowbird par EasyPark regroupe le stationnement en voirie et les paiements de transport en commun, créant une plateforme de données unique convoitée par les villes. Les opérateurs d'échange de batteries recherchent des partenariats verticaux, le développement d'infrastructures de CATL s'articulant avec les plateformes de mobilité qui recherchent un temps d'immobilisation minimal. Les perturbateurs émergents se concentrent sur les abonnements d'entreprise, les services énergétiques et l'orchestration multimodale plutôt que sur la confrontation directe dans le covoiturage avec chauffeur, élargissant l'échiquier stratégique au sein du marché de la mobilité partagée.

Leaders du secteur de la mobilité partagée

Uber Technologies, Inc.

DiDi Chuxing

Lyft Inc.

Grab Holdings Inc.

Hertz

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Uber et WeRide se sont engagés à déployer des véhicules autonomes dans 15 villes supplémentaires sur cinq ans, Uber assurant les opérations de flotte.

- Mai 2025 : Pony.ai et Uber ont annoncé des lancements de robotaxis au Moyen-Orient avec des plans d'expansion mondiaux.

- Avril 2025 : Lyft a accepté d'acquérir l'application de taxi européenne FreeNow pour 175 millions EUR, étendant ses opérations à 11 pays.

- Avril 2025 : Uber et Volkswagen se sont associés pour introduire des robotaxis ID Buzz à Los Angeles d'ici 2026.

Portée du rapport mondial sur le marché de la mobilité partagée

La mobilité partagée désigne une variété de services de transport, notamment le covoiturage avec chauffeur, le vélopartage, l'autopartage, la location et le crédit-bail, les services de navette et les services de bus. Ces types de services peuvent être utilisés individuellement ou en groupe pour partager le coût du trajet.

Le marché de la mobilité partagée est segmenté par type, type de véhicule, modèle commercial, type de propulsion et géographie. Par type, le marché est segmenté en covoiturage avec chauffeur, autopartage, micromobilité partagée (vélos électriques, trottinettes électriques, etc.), location et crédit-bail, et autres (services de navette, services de bus, etc.). Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers (fourgonnettes, etc.), bus et autocars, et deux-roues. Par modèle commercial, le marché est segmenté en pair-à-pair (P2P), entreprise à entreprise (B2B) et entreprise à consommateur (B2C). Par type de propulsion, le marché est segmenté en moteur à combustion interne (MCI) et électrique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose la taille du marché et des prévisions pour la mobilité partagée en valeur (USD) pour tous les segments ci-dessus.

| Covoiturage avec chauffeur |

| Autopartage |

| Micromobilité partagée (vélos électriques, trottinettes électriques, etc.) |

| Location et crédit-bail |

| Services de navette et de bus |

| Voitures particulières |

| Véhicules utilitaires légers |

| Bus et autocars |

| Deux-roues |

| Pair-à-pair (P2P) |

| Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) |

| Moteur à combustion interne (MCI) |

| Électrique |

| Conduite humaine |

| Robotaxi de niveau 4/5 |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Covoiturage avec chauffeur | |

| Autopartage | ||

| Micromobilité partagée (vélos électriques, trottinettes électriques, etc.) | ||

| Location et crédit-bail | ||

| Services de navette et de bus | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Bus et autocars | ||

| Deux-roues | ||

| Par modèle commercial | Pair-à-pair (P2P) | |

| Entreprise à entreprise (B2B) | ||

| Entreprise à consommateur (B2C) | ||

| Par type de propulsion | Moteur à combustion interne (MCI) | |

| Électrique | ||

| Par niveau d'autonomie | Conduite humaine | |

| Robotaxi de niveau 4/5 | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la mobilité partagée ?

Le marché de la mobilité partagée s'élève à 406,52 milliards USD en 2026 et devrait atteindre 901,66 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché de la mobilité partagée ?

Le covoiturage avec chauffeur représente 54,12 % du chiffre d'affaires de 2025, ce qui en fait le segment le plus important.

Quelle région connaît la croissance la plus rapide dans la mobilité partagée ?

L'Amérique du Nord est en tête de la croissance avec un TCAC prévu de 13,49 % jusqu'en 2031, soutenu par les déploiements de véhicules autonomes et les programmes de mobilité d'entreprise.

Quel rôle jouent les objectifs de neutralité carbone des entreprises dans la croissance du marché ?

Les entreprises remplacent les voitures de société par des abonnements de mobilité, générant une demande stable et à fort volume qui soutient une expansion du marché à deux chiffres.

Quelle région détient la plus grande part dans le marché de la mobilité partagée ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché dans le marché de la mobilité partagée.

Quelle région connaît la croissance la plus rapide dans la mobilité partagée ?

L'Amérique du Nord est en tête de la croissance avec un TCAC prévu de 13,49 % jusqu'en 2031, soutenu par les déploiements de véhicules autonomes et les programmes de mobilité d'entreprise.

Dernière mise à jour de la page le: