Taille et part de marché du vélo en libre-service au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

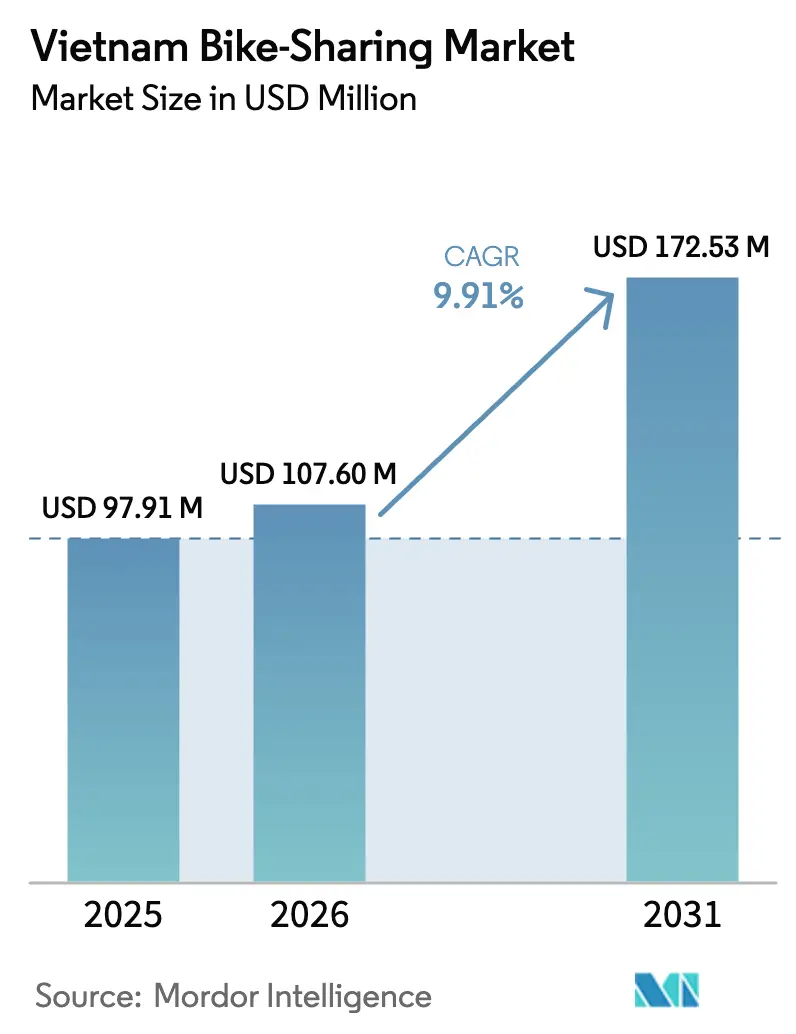

| Taille du marché de l'année de base (2025) | 97.91 Millions de dollars américains |

| Taille du Marché (2026) | 107.6 Millions de dollars américains |

| Taille du Marché (2031) | 172.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.91% CAGR |

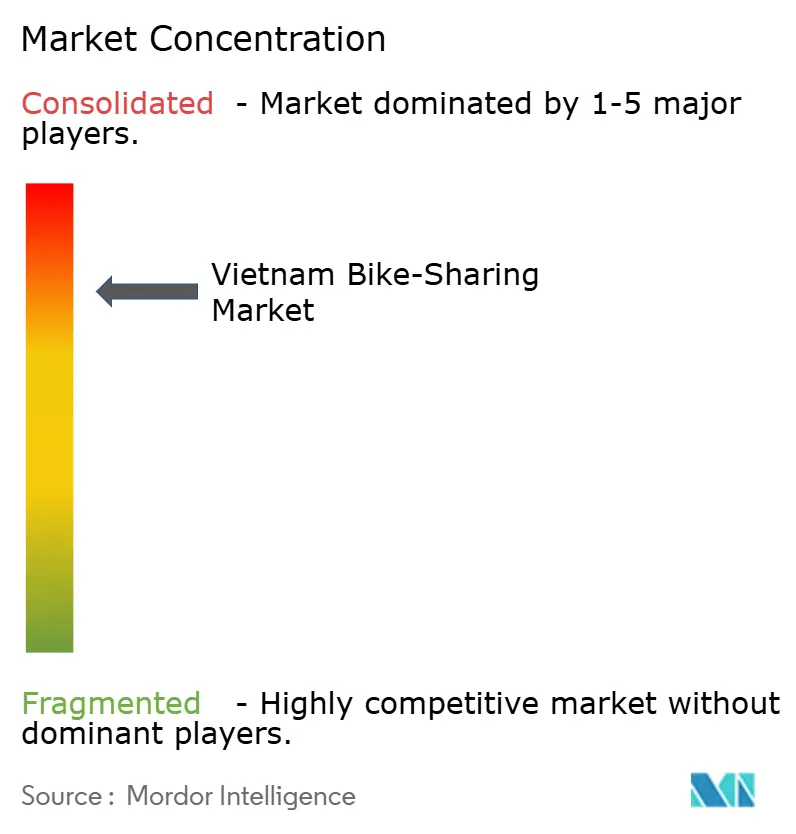

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vélo en libre-service au Vietnam par Mordor Intelligence

La taille du marché du vélo en libre-service au Vietnam était évaluée à 97,91 millions USD en 2025 et devrait croître de 107,6 millions USD en 2026 pour atteindre 172,53 millions USD d'ici 2031, à un CAGR de 9,91 % durant la période de prévision (2026-2031). La migration urbaine rapide, un taux de reprise du tourisme de 98 % en 2024 et les engagements fermes du gouvernement en faveur de la neutralité carbone d'ici 2050 ancrent collectivement la demande en solutions de micro-mobilité accessibles[1]VnExpress, "Le Vietnam atteint un taux de reprise du tourisme de 98 % en 2024," vnexpress.net . L'adoption croissante des deux-roues électriques, l'expansion de l'infrastructure de stations d'ancrage publiques à Hanoï et Hô Chi Minh-Ville, ainsi que le développement des programmes de crédits de trajet RSE des entreprises stimulent davantage l'adoption. Les opérateurs se concentrent sur des services basés sur des applications synchronisées avec la billetterie sans espèces pour les bus et les futures lignes de métro, tandis que les pôles touristiques tels que Huế et Hội An affichent de forts pics saisonniers. L'intensité concurrentielle reste modérée, les principaux acteurs cherchant à associer leurs flottes de vélos électriques à des écosystèmes de recharge et d'échange de batteries qui améliorent la disponibilité et la commodité pour les utilisateurs[2]"Tableau de bord de satisfaction des utilisateurs 2025," TriNam Group, tngo.vn.

Principaux enseignements du rapport

- Par type de vélo, les vélos traditionnels représentaient 57,38 % de la part de marché du vélo en libre-service au Vietnam en 2025, tandis que les vélos électriques devraient croître à un CAGR de 14,12 % jusqu'en 2031.

- Par système de partage, les modèles sans station étaient en tête avec une part de revenus de 59,42 % en 2025 et se développent à un CAGR de 12,63 % jusqu'en 2031.

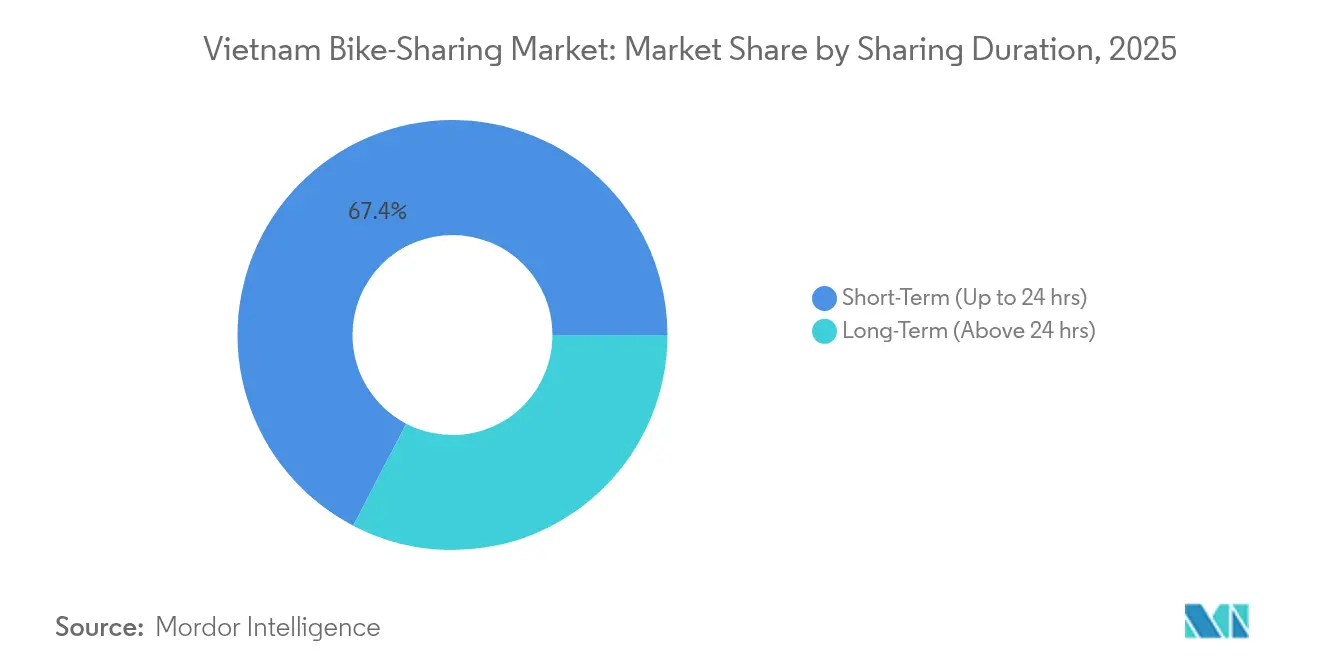

- Par durée de partage, les locations à court terme représentaient 67,35 % de la taille du marché du vélo en libre-service au Vietnam en 2025 et progresseront à un CAGR de 11,05 %.

- Par application, les trajets réguliers captaient 62,61 % de la part de marché en 2025, mais les services axés sur le tourisme connaissent la croissance la plus rapide avec un CAGR de 14,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du vélo en libre-service au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers une mobilité respectueuse de l'environnement | +2.8% | Mondial, plus fort à Hanoï et Hô Chi Minh-Ville | Moyen terme (2-4 ans) |

| Objectifs gouvernementaux de transport bas carbone (neutralité carbone 2050) | +2.1% | National, avec des gains précoces dans les grandes villes | Long terme (≥ 4 ans) |

| Déploiement rapide de l'infrastructure de stations d'ancrage publiques à Hanoï et Hô Chi Minh-Ville | +1.9% | Cœur de Hanoï et Hô Chi Minh-Ville, avec des retombées vers les villes secondaires | Court terme (≤ 2 ans) |

| Pics de demande liés au tourisme dans les villes du patrimoine (Huế, Hội An) | +1.4% | Corridor du patrimoine du centre du Vietnam | Moyen terme (2-4 ans) |

| Intégration du vélo en libre-service avec la billetterie intelligente du métro | +1.2% | Zones de desserte du métro de Hanoï et Hô Chi Minh-Ville | Court terme (≤ 2 ans) |

| Programmes de crédits de trajet RSE des entreprises pour les employés | +0.8% | Grands centres urbains avec présence multinationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers une mobilité respectueuse de l'environnement

Les deux-roues électriques passent du statut de niche à celui de produit grand public alors que Hô Chi Minh-Ville déploie un plan visant à convertir 400 000 motos à essence utilisées par les livreurs en alternatives électriques. Les programmes de soutien soutenus par Vingroup et la R&D menée par les universités réduisent les coûts initiaux et accélèrent le déploiement des stations d'échange de batteries. Les objectifs gouvernementaux prévoient que 25 % des deux-roues soient électriques d'ici 2030, favorisant une infrastructure de débordement ample pour les flottes partagées. Des innovateurs privés installent des stations de batteries interopérables qui réduisent les temps d'arrêt et élargissent le rayon de service, permettant aux opérateurs sans station d'atteindre les districts périurbains. Les premiers adoptants qui combinent une tarification dynamique avec des récompenses en crédits carbone constatent une augmentation des trajets répétés, signalant que la préférence environnementale se traduit par une demande récurrente. Cette transition améliore également les indices de qualité de l'air dans les corridors encombrés, consolidant le sentiment public autour de choix de mobilité plus verts.

Objectifs gouvernementaux de transport bas carbone (neutralité carbone 2050)

Le Programme d'action pour la transformation énergétique verte fixe des jalons contraignants : 100 % de bus publics électriques d'ici 2025, 50 % de véhicules à énergie verte d'ici 2030 et une élimination totale des combustibles fossiles d'ici 2040. Le Plan 149/KH-UBND de Hanoï s'articule avec les objectifs nationaux, réservant des voies du centre-ville aux véhicules zéro émission et subventionnant des stations intelligentes aux sorties de métro. Les ateliers du Programme des Nations Unies pour le développement détaillent la standardisation du matériel de station et des protocoles de partage de données pour faciliter les transferts multimodaux. Les opérateurs qui s'alignent sur ces directives accèdent à des prêts à faible taux d'intérêt et à des droits d'importation exonérés sur les batteries à haute efficacité. Ces incitations réduisent le coût total de possession et accélèrent les cycles de renouvellement des flottes. À long terme, les quotas plafonnés de voitures en centre-ville devraient détourner les navetteurs supplémentaires vers le vélo en libre-service, maintenant une trajectoire de croissance à deux chiffres pour le marché du vélo en libre-service au Vietnam.

Déploiement rapide de l'infrastructure de stations d'ancrage publiques à Hanoï et Hô Chi Minh-Ville

Le projet pilote de TriNam Group basé sur des stations autour du lac Hoan Kiem a ajouté 1 000 vélos — dont la moitié électriques — et a atteint des ratios de trajets par vélo suffisamment élevés pour justifier une expansion en phase deux. La grille initiale de 43 stations de Hô Chi Minh-Ville, lancée en 2021, s'est avérée évolutive, incitant les bureaux municipaux à libérer des allocations supplémentaires en bordure de trottoir dans les arrondissements 1 et 3. La proximité des lignes de bus et de la ligne de métro 1 améliore la connectivité du premier et du dernier kilomètre, augmentant les validations de billets par passager. Les partenariats de financement avec des prêteurs multilatéraux compensent les coûts en capital pour les serrures connectées à l'internet des objets et les tableaux de bord d'occupation en temps réel. La visibilité publique de ces hubs normalise le vélo partagé comme habitude quotidienne, réduisant les barrières perçues à l'effort chez les non-cyclistes. Le développement renforce également la présence de marque des principaux opérateurs, consolidant la confiance des utilisateurs dans la disponibilité des actifs et la disponibilité du système.

Pics de demande liés au tourisme dans les villes du patrimoine (Huế, Hội An)

Les sites du patrimoine connaissent une forte hausse du volume de location suite à une augmentation de 29,6 % d'une année sur l'autre des arrivées internationales au premier trimestre 2025. La certification de Huế dans le cadre du programme national de construction verte LOTUS souligne le soutien politique à la mobilité à faible impact dans les zones protégées. Les offices de tourisme locaux subventionnent des circuits cyclistes guidés par application qui regroupent des billets pour les monuments et les musées, augmentant le revenu moyen par trajet. Des projets pilotes financés par l'Allemagne à Hội An fournissent gratuitement des équipements de sécurité aux visiteurs, réduisant les préoccupations en matière de responsabilité et établissant des références opérationnelles. Les hausses saisonnières autour des festivals culturels accentuent la nécessité d'un rééquilibrage flexible des flottes, encourageant les opérateurs à intégrer des algorithmes de demande prédictive. La vente croisée avec les plateformes de fidélité hôtelière ancre davantage le vélo en libre-service dans les itinéraires touristiques, ajoutant une couche durable et à fort rendement aux mix de revenus des opérateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte incidence du vandalisme et du vol de vélos | -1.8% | Centres urbains, notamment Hô Chi Minh-Ville et Hanoï | Court terme (≤ 2 ans) |

| Logistique limitée de recyclage des batteries lithium-ion | -1.2% | National, concentré dans les grandes villes | Moyen terme (2-4 ans) |

| Mousson saisonnière affectant les taux d'utilisation | -0.9% | National, impact le plus fort dans les régions centrales | Court terme (≤ 2 ans) |

| Réglementations de zonage limitant l'espace de stationnement en bordure de trottoir | -0.7% | Arrondissements centraux de Hô Chi Minh-Ville et Hanoï | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte incidence du vandalisme et du vol de vélos

Le stationnement non réglementé en bordure de trottoir entraîne des pertes d'actifs et des dépenses de maintenance plus élevées, notamment dans les arrondissements à forte économie nocturne. Les lacunes dans l'application de la loi permettent aux préposés au stationnement informels de surfacturer, créant des frictions qui découragent les utilisateurs occasionnels. Des projets pilotes universitaires antérieurs ont enregistré une détérioration rapide des flottes lorsque les serrures intelligentes tombaient en panne sous de fortes pluies, illustrant la nécessité d'un matériel robuste. Les principaux opérateurs intègrent désormais des GPS inviolables et des zones de stationnement géolocalisées dans leurs applications, ce qui a amélioré les taux de récupération. La collaboration avec les réseaux de vidéosurveillance municipaux améliore la traçabilité des contrevenants, mais la charge en capital pour les systèmes antivol avancés reste élevée. Le défi à court terme oblige les opérateurs à équilibrer la commodité d'accès libre avec un contrôle plus strict des stations jusqu'à ce que la clarté réglementaire s'améliore.

Logistique limitée de recyclage des batteries lithium-ion

La mobilité électrique vietnamienne est confrontée à une chaîne de recyclage naissante, avec une seule installation nationale capable de traiter les batteries de véhicules électriques usagées à grande échelle. L'augmentation du nombre de vélos électriques accroît les volumes de déchets futurs, faisant pression sur les opérateurs pour qu'ils organisent la logistique inverse avant les délais réglementaires. L'expédition transfrontalière de cellules usagées augmente les coûts de conformité et les émissions, compromettant l'image de marque du transport vert. Des coentreprises avec des recycleurs mondiaux progressent, mais la couverture nationale prendra plusieurs années. Entre-temps, les opérateurs doivent intégrer les frais de fin de vie des batteries dans la tarification des trajets, ce qui peut éroder la sensibilité aux prix dans les groupes d'utilisateurs à faibles revenus. Cette lacune souligne la valeur stratégique des chimies de batteries longue durée et des conceptions de modules modulaires qui simplifient les cycles de remise à neuf.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vélo : les vélos électriques accélèrent l'adoption du segment premium

Les vélos traditionnels, fiables et peu coûteux, représentaient 57,38 % des revenus de 2025, constituant un ancrage pour les utilisateurs soucieux des coûts dans les voies urbaines encombrées. Leur faible coût d'exploitation convient aux courses courtes, mais leur capacité limitée à gravir les côtes et les préoccupations liées à la transpiration limitent leur attrait auprès des navetteurs de bureau. Les vélos électriques réécrivent cette équation. Le segment croît à un CAGR soutenu de 14,12 %, porté par les subventions des fabricants sur les batteries et les mises à jour fréquentes du micrologiciel qui étendent l'autonomie. VinFast a livré 44 904 deux-roues électriques au seul premier trimestre 2025, créant une familiarité qui se répercute sur la demande de flottes partagées. La taille du marché du vélo en libre-service au Vietnam pour les vélos électriques devrait augmenter régulièrement sa contribution aux revenus à mesure que les hubs d'échange de batteries se multiplient dans les 63 provinces. Les programmes de subventions offrant des exonérations de frais d'immatriculation accélèrent le renouvellement des flottes, faisant des vélos électriques le principal vecteur de croissance malgré leurs prix plus élevés.

Les opérateurs se différencient par la puissance du moteur et le couple, adaptant les vélos aux itinéraires du patrimoine vallonnés ou aux grilles urbaines plates. Les interfaces des applications affichent désormais le pourcentage de batterie en temps réel, atténuant l'anxiété liée à l'autonomie et incitant les utilisateurs à terminer leurs trajets près des armoires d'échange. Les accords de parrainage avec des marques électroniques couvrent une partie des coûts de location de batteries, réduisant les délais de remboursement. Les produits d'assurance intégrés dans les frais de trajet protègent les opérateurs contre les défaillances des composants haute tension, renforçant la confiance dans le segment premium émergent. D'ici 2030, les analyses de service anticipent une parité dans le nombre de trajets entre les flottes électriques et manuelles, une étape charnière qui pourrait réorienter les achats vers des portefeuilles à dominante électrique. Au sein du marché plus large du vélo en libre-service au Vietnam, le succès des vélos électriques souligne comment l'évolution du matériel se traduit directement par une augmentation des revenus récurrents.

Par système de partage : les services sans station dominent le choix urbain

L'architecture sans station, capturant 59,42 % de part en 2025, incarne la culture mobile-first du pays. Les déverrouillages rapides par code QR et les dépôts flexibles raccourcissent les chaînes de déplacement, séduisant les navetteurs pressés. Avec un CAGR de 12,63 %, le segment bénéficie d'une précision GPS améliorée et de pénalités de géolocalisations plus strictes qui limitent l'encombrement. Le projet pilote de Hanoï a montré un taux de rotation quotidien de 7 à 8 trajets par vélo, suffisant pour récupérer les dépenses d'investissement en 18 mois. Dans les arrondissements où la largeur des trottoirs limite les installations de stations, les flottes sans station élargissent la couverture sans délais de travaux civils. La taille du marché du vélo en libre-service au Vietnam liée à ces vélos en libre-service s'étend parallèlement aux cartes de stationnement en bordure de trottoir en temps réel déployées via les portails de transport municipal.

Les modèles centrés sur les stations persistent près des hubs de métro, offrant une prévisibilité appréciée des touristes. Les formules hybrides combinent les deux : les utilisateurs se garent gratuitement dans les nœuds fréquentés ou paient de légères majorations pour les retours en bordure de trottoir ailleurs. Les fiducies de données municipales accordent aux principaux opérateurs un accès privilégié aux flux de trafic, permettant un repositionnement proactif avant les pics de demande. Le format encourage également la réplication transfrontalière ; les entreprises vietnamiennes exportant leur savoir-faire au Laos déploient le sans-station par défaut pour contourner les contraintes d'infrastructure naissantes. Libérés des limites de baies fixes, les opérateurs peuvent débloquer la demande suburbaine latente, ouvrant de nouvelles voies de revenus au sein du marché du vélo en libre-service au Vietnam.

Par durée de partage : les locations à court terme dominent les habitudes d'utilisation

Les locations de courte durée jusqu'à 24 heures représentaient 67,35 % des revenus en 2025 et ont progressé à un CAGR de 11,05 % jusqu'en 2031. Les menus tarifaires incluant les 15 premières minutes gratuites encouragent les transferts modaux depuis les motos sur les tronçons encombrés. Les micro-locations comblent les lacunes du dernier kilomètre entre les sorties de métro et les immeubles de bureaux, renforçant l'attrait des transports en commun. Les utilisateurs apprécient les suggestions de l'application recommandant des itinéraires optimaux évitant les embouteillages. Les facteurs de surcharge dynamique sont inférieurs à ceux des services de covoiturage, améliorant la certitude des prix pour les employés de bureau aux budgets stricts. La taille du marché du vélo en libre-service au Vietnam attribuée à l'utilisation à court terme reste l'épine dorsale de la liquidité des opérateurs, car le fort taux de rotation limite la dépréciation des actifs inactifs.

Les locations plus longues trouvent un écho auprès des touristes dans les corridors du patrimoine qui préfèrent les passes journalières associées à des offres groupées d'attractions. Les sorties familiales du week-end dans les villes côtières telles que Da Nang augmentent également les réservations de plusieurs heures qui génèrent des valeurs de panier plus élevées. Les opérateurs utilisent des prévisions d'apprentissage automatique pour allouer des vélos plus robustes avec des paniers aux zones de loisirs, tandis que des modèles orientés performance peuplent les quartiers d'affaires. Les baisses saisonnières dues à la mousson incitent à des remises temporaires pour maintenir une utilisation de base. La combinaison fine des durées permet aux opérateurs de diversifier les revenus par actif sans diluer la cohérence de la marque sur l'ensemble du marché du vélo en libre-service au Vietnam.

Par application : le tourisme émerge comme le segment à la croissance la plus rapide

Les trajets réguliers et les loisirs ont capté 62,61 % des revenus de 2025, reflétant une intégration établie dans les chaînes d'activités quotidiennes. Les crédits de trajet pour les employés intégrés dans les plateformes de paie favorisent les pics en semaine, tandis que les loisirs du week-end comblent les heures creuses. Le tourisme, bien que plus modeste en termes nominaux, affiche un CAGR de 14,31 % — le plus rapide de toutes les catégories — alors que les arrivées de visiteurs étrangers rebondissent aux niveaux d'avant la pandémie. Les villes du patrimoine s'associent aux opérateurs pour créer des itinéraires thématiques, répartissant la fréquentation loin des monuments fragiles. La part de marché du vélo en libre-service au Vietnam liée au tourisme devrait s'élargir à mesure que les planificateurs d'itinéraires alimentés par l'intelligence artificielle dans les applications de mobilité proposent des expériences culinaires ou culturelles synchronisées avec les trajets.

Les programmes d'hospitalité d'entreprise offrent des minutes de trajet gratuites aux délégués de congrès, stimulant les volumes en milieu de semaine. Les opérateurs déploient des interfaces d'application multilingues acceptant les cartes étrangères, captant un public encore mal desservi par les bus publics fonctionnant en espèces. Les données de trajet guident les urbanistes lors de l'expansion des zones piétonnes, renforçant une boucle de rétroaction positive entre la demande touristique et l'investissement dans les infrastructures cyclables. Sur le marché du vélo en libre-service au Vietnam, la dynamique du tourisme offre une marge de progression, compte tenu de la plus grande disposition des utilisateurs à payer pour la commodité et les expériences personnalisées.

Analyse géographique

Hanoï a contribué de manière significative aux revenus du marché du vélo en libre-service au Vietnam, soutenu par une population dense, le lancement de la ligne de métro 2A et des subventions municipales pour les stations à serrures intelligentes. Le taux d'utilisation des flottes dépasse 8 trajets par unité par jour dans le corridor Hoan Kiem–Ba Dinh. Hô Chi Minh-Ville suit, portée par des investissements privés proactifs et un mix dynamique de tourisme et de commerce de détail. La taille du marché du vélo en libre-service au Vietnam à Da Nang, Hai Phong, Vũng Tàu et Quy Nhơn bénéficie d'incitations provinciales qui exonèrent les frais de stationnement en bordure de trottoir pour les deux premières années d'exploitation.

La ceinture du patrimoine Hue–Hoi An au centre du Vietnam affiche une croissance remarquable grâce à des projets d'écotourisme groupés. Les autorités locales limitent l'entrée des véhicules à combustion interne pendant les périodes de festival, donnant à la micro-mobilité un avantage d'exclusivité qui améliore le rendement par trajet. La saisonnalité des précipitations côtières supprimait auparavant la demande hivernale, mais les transmissions étanches et les fonctionnalités de facturation avec pause de trajet étendent désormais la fréquentation. Les liaisons d'autoroute planifiées et les subventions pour les villes intelligentes devraient débloquer la demande latente à partir de 2027, offrant de nouvelles perspectives aux opérateurs cherchant à aller au-delà des marchés de premier rang saturés.

L'urbanisation progresse vers 45 % d'ici 2025, concentrant la majeure partie de la nouvelle demande le long du delta du fleuve Rouge et des corridors du Sud-Est. Les plans de transport gouvernementaux ajoutant de nouvelles autoroutes et des liaisons ferroviaires orbitales réduiront les temps de trajet interprovinciaux, augmentant la viabilité du vélo en libre-service à sens unique entre villes pour les arrivées tardives lorsque les bus s'arrêtent. Les entreprises vietnamiennes exportant leurs manuels opérationnels au Laos et en Indonésie valident l'évolutivité des solutions développées localement à travers l'Asie du Sud-Est, renforçant le récit d'expansion à long terme pour le marché du vélo en libre-service au Vietnam.

Paysage concurrentiel

Le paysage concurrentiel indique un scénario concentré, reflétant une structure de marché émergente mais diversifiée. TriNam tire parti de partenariats public-privé précoces et de permis municipaux exclusifs dans les centres-villes principaux tels que Hanoï et Hô Chi Minh-Ville. Meituan (Mobike) apporte une excellence algorithmique affinée en Chine, déployant un équilibrage dynamique des flottes pour optimiser la disponibilité des vélos. Lemonc Vietnam capitalise sur un solide soutien financier et le partage de technologie de Mobike, se développant rapidement dans les quartiers à usage mixte. TUMI se concentre sur des modèles de service flexibles liés aux plateformes d'hospitalité et de mobilité urbaine, tandis que Hue Smart Bike prospère régionalement grâce à une intégration étroite avec les offices de tourisme et les sites culturels du centre du Vietnam.

Le positionnement stratégique repose sur l'alignement avec l'écosystème local. TriNam intègre ses services dans les portails de mobilité à l'échelle de la ville et les applications de transport en commun, assurant une planification de voyage fluide. Lemonc construit des partenariats API avec des portefeuilles numériques et des applications de style de vie pour stimuler l'utilisation au-delà des pics touristiques. TUMI développe des forfaits de service saisonniers avec des opérateurs hôteliers, créant une nouvelle demande auprès de groupes d'utilisateurs transitoires. Les acteurs soutenus par des capitaux étrangers comme Meituan doivent naviguer dans des cadres de conformité des données localisés et des régimes de licences, souvent par le biais de coentreprises ou de partenariats de marque avec des entités vietnamiennes. La consolidation du marché se profile à l'horizon alors que les opérateurs régionaux plus petits cherchent des capitaux pour répondre aux exigences croissantes en matière de technologie et de maintenance, ouvrant des opportunités de fusions ou d'opérations franchisées.

La différenciation technologique reste un champ de bataille central. Les leaders déploient des algorithmes de rééquilibrage pilotés par l'intelligence artificielle, un suivi RSE soutenu par la chaîne de blocs pour les économies de CO₂, et des diagnostics de composants en temps réel via du matériel de vélo amélioré par l'internet des objets. Des innovations telles que le déverrouillage instantané via la communication en champ proche et la reconnaissance de code QR traitée en périphérie réduisent les temps d'attente et améliorent l'expérience client. La surveillance avancée de l'état des flottes réduit les cycles de réparation, améliorant la disponibilité opérationnelle. À mesure que l'écosystème du vélo en libre-service au Vietnam arrive à maturité, la capacité à traduire ces avantages techniques en coûts opérationnels plus bas et en une fidélité client plus élevée définira de plus en plus le succès concurrentiel.

Leaders du secteur du vélo en libre-service au Vietnam

TriNam Group (TNGo)

Meituan (Mobike)

Lemonc Vietnam (MBI Sharing)

TUMI

Hue Smart Bike

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : JiBike a lancé son service de location de vélos électriques dans le centre du Vietnam pour améliorer l'expérience des touristes et attirer davantage de visiteurs.

- Octobre 2024 : GSM est entré sur le marché du vélo en libre-service avec le lancement de sa plateforme Xanh SM Bike conçue pour les motos électriques VinFast, associée à une politique de partage des revenus compétitive.

Périmètre du rapport sur le marché du vélo en libre-service au Vietnam

Le vélo en libre-service désigne un service de transport partagé dans lequel les individus accèdent à des vélos conventionnels ou électriques à des fins de déplacement moyennant un loyer déterminé.

Le marché vietnamien du vélo en libre-service est segmenté par type de vélo, système de partage, durée de partage et application. Par type de vélo, le marché est segmenté en vélos traditionnels/conventionnels et vélos électriques. Par système de partage, le marché est segmenté en système ancré/basé sur des stations, sans station et hybride. Par durée de partage, le marché est segmenté en court terme et long terme. Par application, le marché est segmenté en trajets réguliers et loisirs, et tourisme. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Vélos traditionnels / conventionnels |

| Vélos électriques |

| Ancré / basé sur des stations |

| Sans station |

| Hybride |

| Court terme (jusqu'à 24 h) |

| Long terme (plus de 24 h) |

| Trajets réguliers et loisirs |

| Tourisme |

| Par type de vélo | Vélos traditionnels / conventionnels |

| Vélos électriques | |

| Par système de partage | Ancré / basé sur des stations |

| Sans station | |

| Hybride | |

| Par durée de partage | Court terme (jusqu'à 24 h) |

| Long terme (plus de 24 h) | |

| Par application | Trajets réguliers et loisirs |

| Tourisme |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du vélo en libre-service au Vietnam ?

La taille du marché du vélo en libre-service au Vietnam devrait atteindre 107,6 millions USD en 2026 et croître à un CAGR de 9,91 % pour atteindre 172,53 millions USD d'ici 2031.

Quel type de vélo connaît la croissance la plus rapide ?

Les vélos électriques mènent la croissance avec un CAGR de 14,12 %, portés par les objectifs nationaux d'électrification et l'expansion de l'infrastructure d'échange de batteries.

Quelle est la taille du segment sans station ?

Les services sans station représentent 59,42 % des revenus de 2025 et progressent à un CAGR de 12,63 %, reflétant la préférence des consommateurs pour des prises en charge et des dépôts flexibles.

Pourquoi le tourisme est-il important pour les opérateurs ?

Les applications touristiques progressent à un CAGR de 14,31 %, le plus rapide de tous les segments, grâce à un taux de reprise du tourisme de 98 % et à la demande des sites du patrimoine pour un transport à faible impact.

Qui est le leader du marché ?

TriNam Group est le leader du marché, bénéficiant de partenariats public-privé précoces et de taux élevés de satisfaction des utilisateurs.

Dernière mise à jour de la page le: