Taille et parts du marché des services de transport des employés d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.37 Milliards de dollars |

| Taille du Marché (2031) | 54.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de transport des employés d'entreprise par Mordor Intelligence

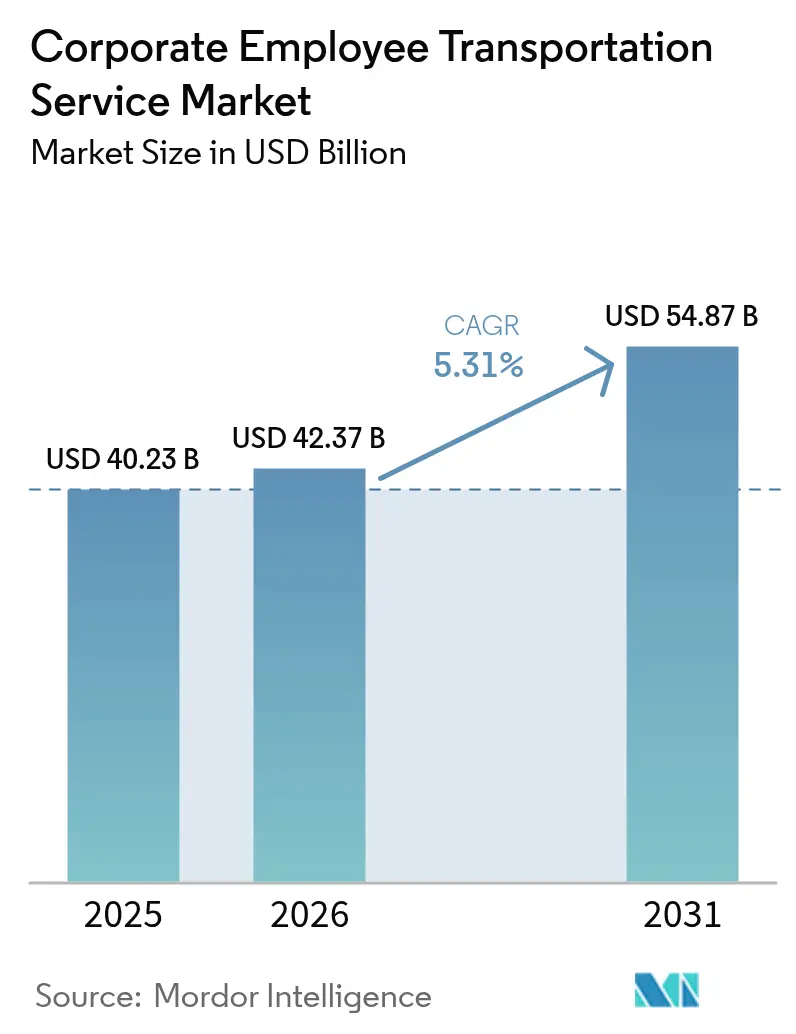

La taille du marché des services de transport des employés d'entreprise devrait passer de 40,23 milliards USD en 2025 et 42,37 milliards USD en 2026 à 54,87 milliards USD d'ici 2031, enregistrant un TCAC de 5,31 % entre 2026 et 2031. Les entreprises délaissent la possession de flottes au profit de services externalisés ou de location. Cette transition transforme non seulement une dépense en capital en coût variable, mais est également soutenue par les mandats de flotte zéro émission. Ces mandats incluent désormais les navettes d'entreprise dans les exigences de reporting Scope 3. Les plateformes numériques, en regroupant dynamiquement les passagers, ont réussi à réduire considérablement le coût par kilomètre-employé. Cela a conduit les prestataires traditionnels de transport par autobus à repenser leurs stratégies. En Allemagne, en France et en Belgique, la dynamique en faveur de l'électrification s'accélère. Les crédits d'impôt jouent un rôle central, réduisant les charges salariales des employeurs tout en garantissant le respect des propositions de la Commission européenne. La région Asie-Pacifique devrait contribuer une part substantielle des revenus futurs et est projetée pour croître régulièrement. Cette croissance est largement portée par l'expansion dans les villes de rang 2 en Inde et en Chine, dépassant les investissements dans les transports en commun. Le paysage concurrentiel s'intensifie. Les agrégateurs pilotés par logiciel trouvent des débouchés plus lucratifs dans la monétisation des données de routage et des tableaux de bord ESG par rapport à leurs homologues à forte intensité d'actifs.

Points clés du rapport

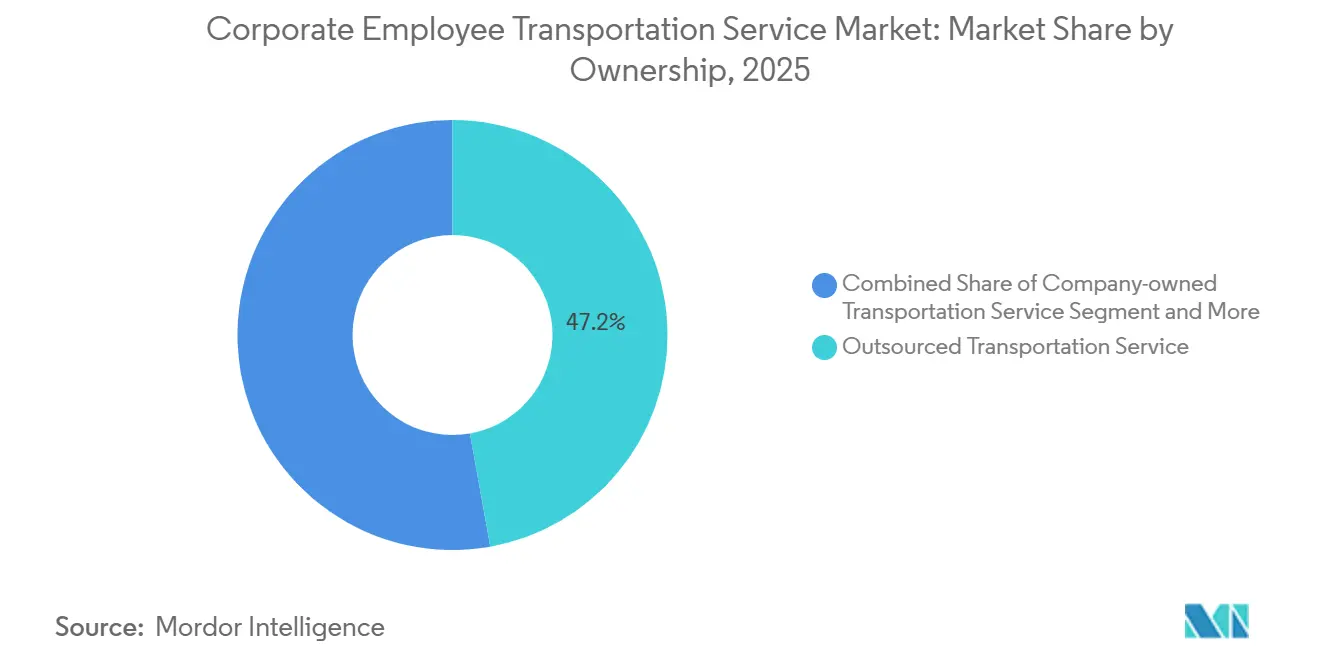

- Par modèle de propriété, les services de transport externalisés représentaient 47,18 % des parts du marché des services de transport des employés d'entreprise en 2025, tandis que les locations et le crédit-bail progressent à un TCAC de 5,33 % jusqu'en 2031.

- Par type de véhicule, les autobus et autocars ont contribué à 42,37 % du chiffre d'affaires de 2025, tandis que les fourgonnettes et les monospaces devraient croître à un TCAC de 5,37 % jusqu'en 2031.

- Par modèle de service, les plateformes MaaS ont capté 37,12 % du chiffre d'affaires de 2025 et se renforcent à un TCAC de 5,47 % jusqu'en 2031.

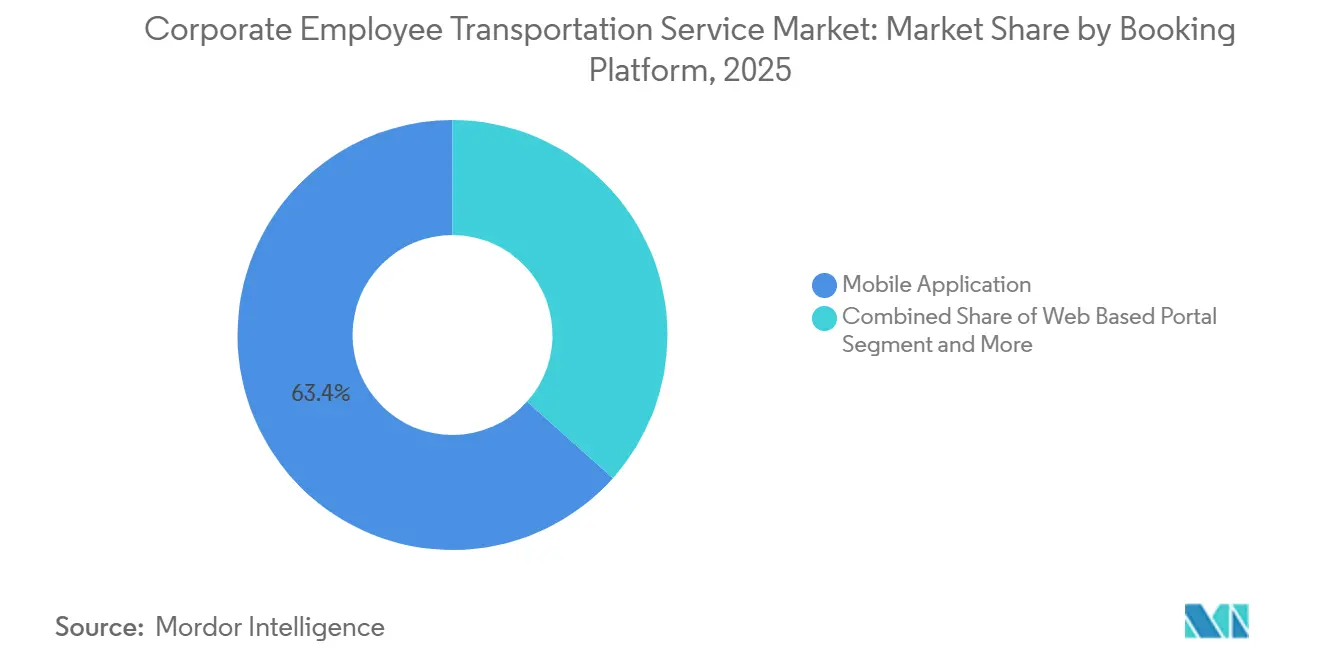

- Par plateforme de réservation, les applications mobiles ont dominé avec une part de 63,37 % en 2025 et progresseront à un TCAC de 5,49 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services informatiques et les services activés par les technologies de l'information ont contribué à 31,24 % du chiffre d'affaires de 2025, mais les soins de santé et les sciences de la vie afficheront le TCAC le plus rapide de 5,41 % jusqu'en 2031.

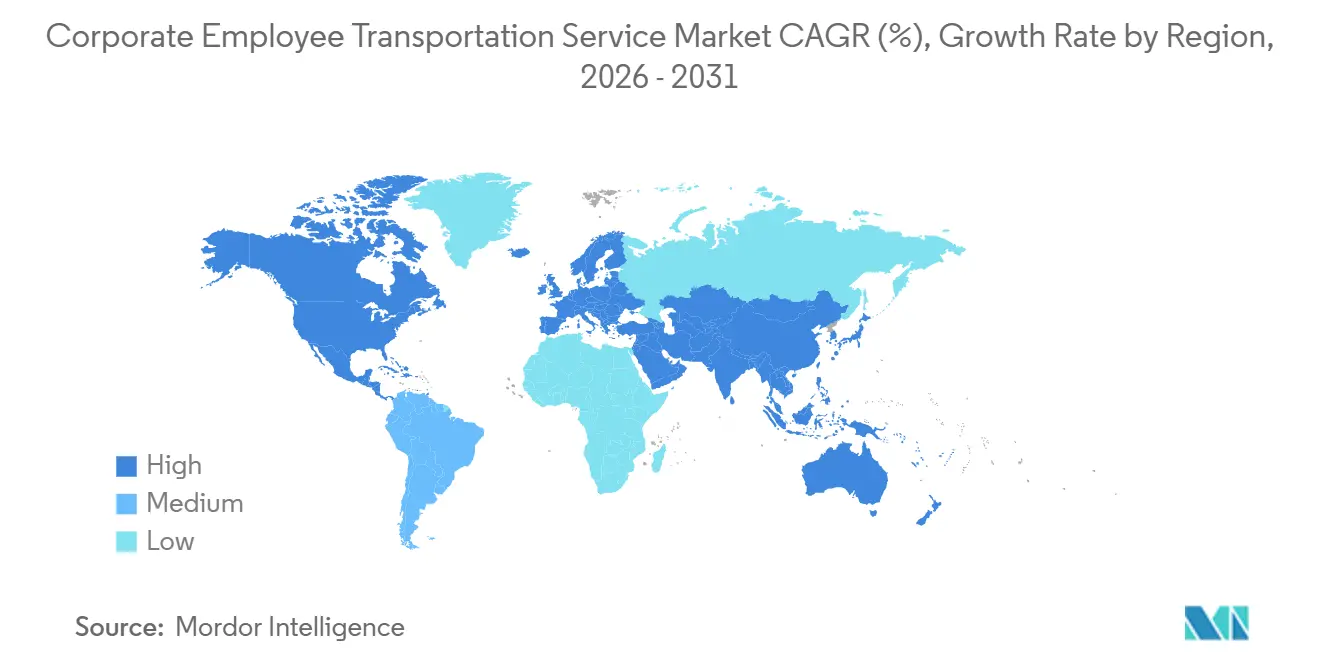

- Par géographie, l'Asie-Pacifique représentait la plus grande part de 37,73 % du chiffre d'affaires des services de transport des employés d'entreprise en 2025 et devrait enregistrer le TCAC le plus rapide de 5,44 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de transport des employés d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent croissant des employeurs sur l'ESG et la réduction des émissions Scope 3 | +1.5% | Amérique du Nord et UE, avec répercussions sur les multinationales d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes de navettes numériques à la demande en expansion mondiale | +1.2% | Mondial, avec une traction précoce en Inde, aux Émirats arabes unis, en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Étalement urbain rapide dans les villes de rang 2 d'Asie et d'Afrique | +1.1% | Inde (Pune, Hyderabad, Coimbatore), Chine (Chengdu, Hangzhou), Afrique subsaharienne | Moyen terme (2-4 ans) |

| Guerre des talents en entreprise, stimulant les avantages liés aux déplacements domicile-travail | +0.9% | Cœur de l'Asie-Pacifique (Inde, villes de rang 2 en Chine), pôles technologiques d'Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations fiscales pour la mobilité partagée en Europe | +0.8% | France, Allemagne, Belgique, Pays-Bas | Court terme (≤ 2 ans) |

| Pilotes de navettes autonomes entrant en phase commerciale | +0.6% | France, Singapour, États-Unis (Texas, Californie), Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant des employeurs sur l'ESG et la réduction des émissions Scope 3

Les entreprises subventionnant les trajets domicile-travail doivent désormais déclarer les émissions de la catégorie 7. Cela a entraîné une augmentation des installations de télématique sur les flottes de navettes. Parallèlement, la réglementation actualisée de la Commission européenne impose une part significative de véhicules d'entreprise zéro émission dans les prochaines années, avec une transition complète prévue à long terme. Ces dernières années, la France a renforcé son crédit d'impôt Forfait Mobilités Durables et l'Allemagne a relevé son plafond de subvention employeur, sans impact sur les charges salariales. Les opérateurs de flotte, soucieux de conformité, ont commencé à précommander des modèles tels que le Ford E-Transit et le BYD e-Bus. Avec une majorité de jeunes travailleurs du savoir prenant en compte la durabilité dans leurs déplacements lors de leurs choix professionnels, et des investisseurs intégrant de plus en plus les risques climatiques dans leurs évaluations, l'alignement sur les principes ESG est devenu un impératif concurrentiel.

Les plateformes de navettes numériques à la demande s'étendent à l'échelle mondiale

Les moteurs de routage natifs du cloud mettent désormais à jour les attributions de sièges toutes les 15 minutes, réduisant le coût par kilomètre-employé de 20 à 30 % par rapport aux itinéraires fixes. MoveInSync traite plus d'un million de trajets quotidiens dans 50 villes indiennes, offrant un regroupement dynamique piloté par l'IA qui réduit les kilomètres à vide à un taux minimal en 2025. Swvl est entré aux Émirats arabes unis et en Espagne avec une offre SaaS avant que sa faillite de 2024 n'expose les risques de montée en puissance rapide [1]"Rapport annuel 2025," MoveInSync Technology Pvt Ltd, moveinsync.com . En Chine, Carplus dessert plus de 30 villes, tandis qu'une étude GIZ de 2024 a recensé 6 000 itinéraires à la demande dans 36 villes, signalant le soutien du secteur public [2]"Transport et changement climatique," Deutsche Gesellschaft für Internationale Zusammenarbeit, giz.de . Les plateformes affichent de plus en plus des tableaux de bord carbone en temps réel pour satisfaire aux exigences de reporting des multinationales, transformant les données de déplacement d'un centre de coûts en actif de conformité.

Étalement urbain rapide dans les villes de rang 2 d'Asie et d'Afrique

Les infrastructures de transport en commun accusent un retard de 5 à 7 ans sur la croissance démographique dans de nombreux projets de villes intelligentes, selon une étude de l'IIT Bhilai. La société de bus d'État du Telangana a ajouté 275 autobus électriques en 2025, mais des lacunes dans le dernier kilomètre persistent autour du corridor fintech d'Hyderabad. Les pôles de rang 2 chinois tels que Chengdu et Hangzhou absorbent les talents technologiques fuyant les mégapoles à coût élevé, mais les parcs industriels périurbains restent mal desservis. En Afrique subsaharienne, les back-offices de multinationales à Nairobi et Lagos louent des fourgonnettes dédiées en raison du manque de fiabilité des réseaux informels de matatu. Les employeurs évoluent vers le statut de clients ancres pour des partenariats de transit public-privé qui pourraient ultérieurement étendre le service à des communautés plus larges.

La guerre des talents en entreprise stimule les avantages liés aux déplacements domicile-travail

Les employeurs dans les villes indiennes de rang 2 comme Pune et Coimbatore, où les taux d'attrition sont relativement plus faibles, s'en sortent mieux que leurs homologues à Bengaluru, où les taux sont nettement plus élevés. Les employeurs dans ces villes de rang 2 améliorent leurs packages de relocalisation avec des navettes subventionnées. Dans un avenir proche, Hical Technologies vise à réduire les trajets en véhicule individuel en intégrant l'outil de réservation multimodal de Tummoc sur la route périphérique extérieure de Bengaluru. Aux États-Unis, les employeurs situés dans des parcs de bureaux en banlieue se tournent vers Zum, une entreprise qui a récemment obtenu un financement substantiel, pour fournir des solutions de transport alignées sur les horaires de travail, comblant ainsi efficacement les déserts de transit. Les hôpitaux, dans leur quête de maintien de l'accréditation de la Commission mixte, s'appuient de plus en plus sur des boucles de navettes fiables disponibles 24h/24, soulignant l'importance des avantages liés aux déplacements comme stratégie de fidélisation essentielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre parmi les conducteurs commerciaux agréés | -0.8% | Mondial, particulièrement aigu en Amérique du Nord, en Europe et en Inde | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance pour les flottes d'entreprise | -0.6% | Amérique du Nord, Europe, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Opposition syndicale traditionnelle aux modèles de covoiturage | -0.4% | Europe, Amérique du Nord (Californie, New York), Amérique latine | Moyen terme (2-4 ans) |

| Réaction contre la protection des données liée aux applications de suivi des employés | -0.3% | UE (juridictions RGPD), Californie (CCPA), émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre parmi les conducteurs commerciaux agréés

La FMCSA prévoit que les États-Unis feront face à un déficit significatif de conducteurs d'ici 2025, alimenté par le vieillissement de la main-d'œuvre et la concurrence salariale dans l'entreposage. Pendant ce temps, l'Union internationale des transports routiers en Europe souligne un déficit notable sur l'ensemble du continent, l'Allemagne connaissant des pénuries encore plus prononcées à mesure que les conducteurs rentrent chez eux pour de meilleures rémunérations. En Inde, le Congrès panindien des transports motorisés estime un déficit substantiel, entraînant des augmentations salariales annuelles constantes qui, à leur tour, réduisent les marges des opérateurs. Cette pénurie pousse les investissements vers les technologies d'aide à la conduite et les technologies autonomes, bien que les délais d'approbation en retard continuent de poser des défis.

Hausse des primes d'assurance pour les flottes d'entreprise

Ces dernières années, AM Best a noté une hausse significative des primes annuelles, attribuant cette augmentation à l'inflation médicale et aux complexités des réparations autonomes. Pendant ce temps, Verisk Analytics a mis en évidence une augmentation notable de la gravité des sinistres au cours des dernières années, accroissant le risque associé aux verdicts nucléaires. Les employeurs imposant des limites aux budgets de navettes, les opérateurs font face à un dilemme : s'auto-assurer — ce qui n'est viable que pour les grandes flottes — ou abandonner les itinéraires à faible marge, entraînant une réduction des services sur les marchés secondaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : l'externalisation domine, les locations progressent

Les prestataires externalisés ont capté 47,18 % du chiffre d'affaires de 2025, soulignant l'appétit des entreprises pour les modèles à faible intensité d'actifs qui convertissent la dépréciation de la flotte en dépense de service et transfèrent l'exposition réglementaire. La taille du marché des services de transport des employés d'entreprise pour les locations et le crédit-bail devrait progresser à un TCAC de 5,33 % jusqu'en 2031, les contrats de 3 à 12 mois couvrant la volatilité du travail hybride. Les entreprises conservant des flottes propriétaires dépassent généralement 500 passagers quotidiens sur des horaires prévisibles, mais même elles superposent désormais un routage SaaS sur des arrangements de maintenance externalisés.

Les locations offrent l'avantage d'une capacité flexible à court préavis. Cependant, en raison des contraintes d'approvisionnement en véhicules, les taux de location ont considérablement augmenté. Cette hausse a réduit l'écart de coût entre la location et la propriété, notamment dans les corridors à forte utilisation. Les contrats de location tout compris, incluant la maintenance et l'assurance, transfèrent le risque de valeur résiduelle des preneurs aux bailleurs. De plus, les agrégateurs de plateformes, comme la division mobilité d'entreprise d'Enterprise Holdings, améliorent les fourgonnettes de location avec la télématique et le reporting carbone. Cette innovation permet aux employeurs de satisfaire leurs obligations de déclaration Scope 3 sans être contraints par des engagements en capital.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de véhicule : les autobus ancrent le marché, les fourgonnettes gagnent en agilité

Les autobus et autocars ont généré 42,37 % du chiffre d'affaires du segment en 2025, privilégiés pour leur densité de plus de 50 sièges sur les itinéraires principaux. Les fourgonnettes et les monospaces, cependant, progressent à un TCAC de 5,37 % à mesure que les employeurs privilégient l'agilité du dernier kilomètre. La part de marché des services de transport des employés d'entreprise détenue par les fourgonnettes s'élargira car les modèles électriques comme le Ford E-Transit offrent un coût énergétique inférieur à 0,25 USD par mile, surpassant les minibus diesel sur les itinéraires de moins de 130 miles.

Les gestionnaires de flotte déploient de plus en plus des hiérarchies multimodales : autocars de 50 places lors des pics matinaux, minibus de 20 places pour les navettes de mi-journée et fourgonnettes électriques de 15 places lors des soirées à faible densité. La pression réglementaire accélère la réduction de taille ; COM(2025)96 applique des quotas stricts de zéro émission plus tôt pour les véhicules lourds, incitant les opérateurs à adopter des fourgonnettes électriques de taille adaptée qui atteignent les objectifs de conformité plus rapidement. Les constructeurs chinois tels que BYD sous-cotent les acteurs européens sur le prix dans le créneau des minibus électriques, catalysant un renouvellement concurrentiel.

Par modèle de service : les plateformes MaaS mènent et accélèrent

Les plateformes MaaS sécurisent déjà 37,12 % du chiffre d'affaires et croîtront à un TCAC de 5,47 % jusqu'en 2031, faisant pivoter le marché des services de transport des employés d'entreprise vers une économie centrée sur les logiciels. Uber for Business et Lyft Business intègrent désormais des modules de covoiturage domicile-travail dans des applications de covoiturage familières, utilisant les données de calendrier pour déclencher la création automatique de groupes.

Les opérateurs hybrides combinent la possession de véhicules avec des algorithmes propriétaires, dégageant des marges à la fois sur l'utilisation des actifs et sur l'abonnement à la plateforme. Le middleware de Ridecell permet une maintenance prédictive qui réduit considérablement les temps d'arrêt, illustrant comment les boucles de données défendent les parts de marché. Les perturbateurs MaaS purs jouent ont du mal avec les coûts d'acquisition de conducteurs ; les acteurs établis vendent en complément à leurs bases de consommateurs existantes avec des dépenses marketing marginales, intensifiant la pression à la consolidation.

Par plateforme de réservation : les applications mobiles dominent la transition numérique

Les applications mobiles ont représenté 63,37 % des transactions de 2025 et progresseront à un TCAC de 5,49 %, consolidant la commodité de l'approche mobile comme norme par défaut. Les portails web persistent pour les tâches administratives mais cèdent l'engagement des passagers aux smartphones. La taille du marché des services de transport des employés d'entreprise attachée aux réservations par SMS et USSD se réduit à mesure que l'adoption d'Android à bas coût se répand en Afrique subsaharienne.

Les applications intègrent désormais des fonctionnalités telles que les commandes à la cafétéria, les réservations de bureaux et les enregistrements de sécurité aux côtés des réservations de trajets. L'application de MoveInSync a introduit une approche ludique des économies de CO₂, utilisant des classements, ce qui a considérablement amélioré la fidélisation des utilisateurs. Les opérateurs qui ne parviennent pas à atteindre des temps de chargement rapides ou des notifications push natives connaissent une baisse notable des utilisateurs actifs mensuels. Ce déficit a conduit certains à rechercher des solutions en marque blanche auprès de Fleet Complete. Les employés étant réticents à télécharger plusieurs applications de mobilité professionnelle, il y a une tendance à intégrer ces services dans des plateformes comme Slack ou Microsoft Teams, signalant une tendance croissante à la consolidation sur le marché.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'activité des utilisateurs finaux : l'informatique ancre le marché, les soins de santé progressent fortement

Les services informatiques et les services activés par les technologies de l'information ont contribué à 31,24 % des dépenses de 2025, ancrés à Bengaluru, Hyderabad et Manille où les transports en commun desservent insuffisamment les vastes campus technologiques. Pourtant, les soins de santé et les sciences de la vie afficheront un TCAC de 5,41 %, le plus élevé parmi les secteurs verticaux, élargissant leur part de marché des services de transport des employés d'entreprise car les plannings de travail en 3x8 nécessitent une planification précise des navettes.

Les hôpitaux sont considérés comme essentiels à la mission ; la conformité à la Commission mixte et le financement Medicare dépendent de la disponibilité de la main-d'œuvre, permettant une tarification premium. Les campus de sciences de la vie tels que le hub de Genentech à South San Francisco s'étendent sur des centaines d'acres, nécessitant des boucles internes à haute fréquence synchronisées avec les protocoles de biosécurité. En revanche, le travail hybride érode la fréquentation informatique de 30 à 40 %, entraînant une consolidation des itinéraires et une inflation du coût par trajet qui banalise les marges des opérateurs.

Analyse géographique

L'Asie-Pacifique est en tête avec 37,73 % du chiffre d'affaires de 2025 et un TCAC projeté de 5,44 %, porté par l'expansion des centres de compétences mondiaux de rang 2 en Inde et la migration technologique de la Chine vers des villes comme Chengdu et Hangzhou. Le cluster de la route périphérique extérieure de Bengaluru, avec une main-d'œuvre importante, intègre Tummoc pour réduire les trajets individuels. L'initiative de bus électriques du Telangana répond à la demande croissante du corridor fintech mais ne satisfait que partiellement les besoins. Un audit récent a mis en évidence la facilitation de l'État, présentant un nombre substantiel d'itinéraires à la demande et de véhicules en Chine. Les capitales d'Asie du Sud-Est, confrontées à de faibles vitesses aux heures de pointe, adoptent de plus en plus des plateformes de regroupement dynamique plutôt que des autobus à itinéraire fixe traditionnel.

L'Amérique du Nord et l'Europe, représentant ensemble une part majeure du chiffre d'affaires, sont portées par les mandats ESG et les incitations fiscales. Le Forfait Mobilités Durables français et les programmes de subvention allemands encouragent les employeurs à adopter des flottes partagées zéro émission en offrant des avantages en matière de charges salariales. Aux États-Unis, les parcs de bureaux en banlieue font face à des défis en raison de l'absence d'options de transit fixe, et le financement récent de Zum vise à combler cette lacune. Cependant, le travail hybride a considérablement réduit la fréquentation dans des villes comme San Francisco et Seattle. Les employeurs privilégient désormais les navettes comme outils de fidélisation des talents, déplaçant l'accent de l'efficacité des coûts vers la gestion de l'attrition des employés.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud contribuent à la part restante. En Arabie saoudite, à NEOM, les navettes autonomes sont positionnées comme une solution de mobilité clé, bien que des suppressions d'emplois récentes aient retardé les progrès. Les zones franches de Dubaï exploitent des boucles de navettes électriques, tandis qu'en Argentine, les avantages fiscaux pour le transport des employés, tels que les crédits de TVA et les allègements de taxe sur les carburants, rendent les navettes plus rentables que les augmentations de salaire. Malgré des défis tels que la fragmentation réglementaire et les fluctuations monétaires en Afrique subsaharienne qui dissuadent les multinationales des opérations de flotte transfrontalières, des villes comme Nairobi et Lagos louent des fourgonnettes pour pallier le manque de fiabilité des systèmes de transit informels.

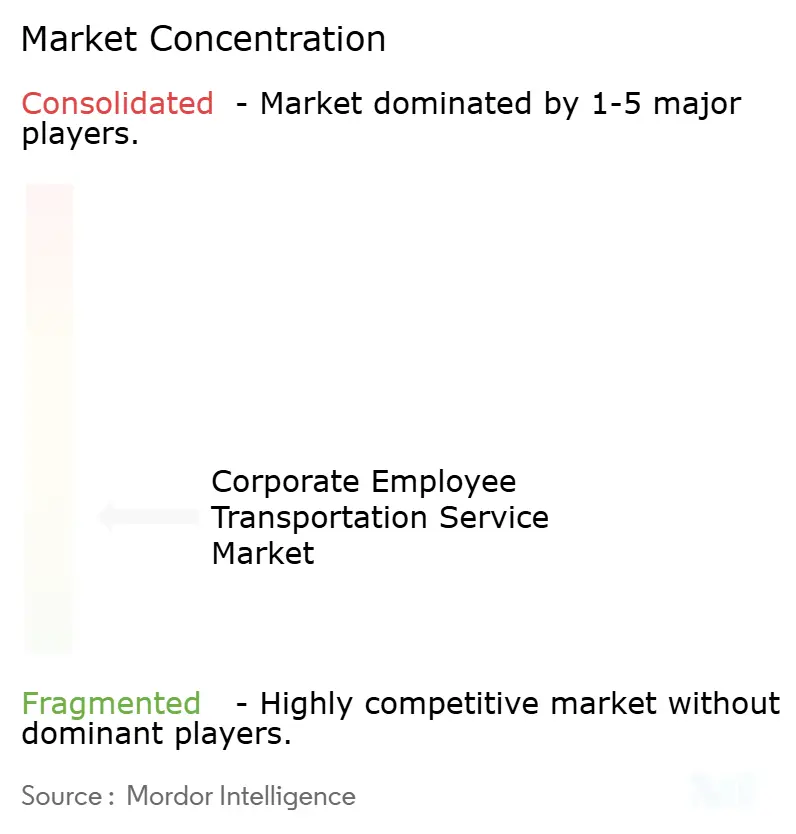

Paysage concurrentiel

Le marché des services de transport des employés d'entreprise est modérément fragmenté, avec une part significative du chiffre d'affaires mondial concentrée parmi les principaux opérateurs. Des challengers portés par la technologie comme MoveInSync en Inde, Zum aux États-Unis et BusUp en Espagne regroupent l'optimisation des itinéraires, la conformité et les tableaux de bord ESG dans des couches SaaS. Cette stratégie leur a permis d'atteindre des marges brutes considérablement plus élevées par rapport à leurs homologues à forte intensité d'actifs. Aux États-Unis, Transdev acquiert activement des opérateurs de navettes régionaux. Pendant ce temps, FirstGroup a réorienté ses activités, cédant Greyhound pour se concentrer sur le transit sous contrat. Le dépôt de bilan en vertu du chapitre 11 de Swvl en 2024 constitue un avertissement, mettant en évidence les pièges de la croissance rapide subventionnée par le capital-risque en l'absence d'une économie unitaire durable.

La technologie joue un rôle central dans ce paysage. Les opérateurs tirant parti du routage dynamique piloté par l'IA connaissent une utilisation des véhicules considérablement améliorée. Le middleware d'automatisation de flotte de Ridecell, désormais utilisé par Transdev, intègre de manière transparente les badges RH avec les systèmes de stationnement, créant un verrouillage client basé sur les données.

Les regroupements mondiaux font face à des défis en raison des disparités réglementaires. Des normes comme l'ISO 39001, des régimes de permis de conduire variables et des codes du travail uniques selon les pays rendent les scénarios de monopole peu probables. Des entreprises comme Navya et EasyMile, autrefois axées sur des pilotes de campus, sécurisent désormais des contrats rémunérés pour leurs navettes autonomes. Cette évolution indique une tendance sectorielle plus large : passer de l'arbitrage de main-d'œuvre à la priorité accordée à la propriété intellectuelle logicielle comme principal moteur de profit.

Leaders du secteur des services de transport des employés d'entreprise

Transdev Group

MoveInSync Technology Solutions Private Limited

Busbank (Global Charter Services, Inc. )

Swvl Holdings Corp

FirstGroup plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Swvl, un nom de premier plan dans le secteur de la mobilité, s'est étendu en Europe en lançant sa plateforme Software-as-a-Service (SaaS) au Royaume-Uni. Avec la signature de son premier contrat d'entreprise, la société met en avant la promesse de la plateforme en tant que solution mondiale prisée pour la numérisation de la mobilité et l'amélioration de la mobilité de la main-d'œuvre.

- Novembre 2024 : Detroit a étendu son service de navette autonome Accessibil-D, s'appuyant sur le succès d'un programme pilote qui affichait des temps d'attente impressionnants de 10 minutes. Grâce à une subvention substantielle de 7,5 millions USD du Département américain des transports, cette initiative cherche à transformer le transit local en offrant une solution de pointe et efficace pour les résidents et les visiteurs.

- Août 2024 : Le Département des transports du Michigan a investi 1,67 million USD pour donner vie à l'innovante navette Connect AV, qui parcourra un itinéraire urbain animé de 10,8 miles. Ce projet ambitieux est conçu pour atteindre une autonomie complète, illustrant l'avenir des transports dans les villes.

Portée du rapport mondial sur le marché des services de transport des employés d'entreprise

La portée du rapport inclut la propriété (propriété de l'entreprise, externalisé et autres), le type de véhicule (voitures particulières et autres), le modèle de service (MaaS et autres), la plateforme de réservation (mobile, web et centre d'appels), le secteur d'activité des utilisateurs finaux (IT/ITES, BFSI et autres) et la géographie.

| Service de transport propriété de l'entreprise |

| Service de transport externalisé |

| Locations et crédit-bail |

| Prise en charge et dépose (navette planifiée) |

| Voitures particulières |

| Fourgonnettes et monospaces |

| Minibus |

| Autobus et autocars |

| Mobilité en tant que service (MaaS) |

| Logiciel en tant que service (SaaS) / Planification de trajets |

| Services de transport gérés |

| Hybride (MaaS + flotte gérée) |

| Application mobile |

| Portail web |

| Centre d'appels / Hors ligne |

| Services informatiques et services activés par les technologies de l'information (ITES) |

| Banque, services financiers et assurance (BFSI) |

| Industrie manufacturière et industrielle |

| Soins de santé et sciences de la vie |

| Énergie et services publics |

| Autres (éducation, gouvernement, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par propriété | Service de transport propriété de l'entreprise | |

| Service de transport externalisé | ||

| Locations et crédit-bail | ||

| Prise en charge et dépose (navette planifiée) | ||

| Par type de véhicule | Voitures particulières | |

| Fourgonnettes et monospaces | ||

| Minibus | ||

| Autobus et autocars | ||

| Par modèle de service | Mobilité en tant que service (MaaS) | |

| Logiciel en tant que service (SaaS) / Planification de trajets | ||

| Services de transport gérés | ||

| Hybride (MaaS + flotte gérée) | ||

| Par plateforme de réservation | Application mobile | |

| Portail web | ||

| Centre d'appels / Hors ligne | ||

| Par secteur d'activité des utilisateurs finaux | Services informatiques et services activés par les technologies de l'information (ITES) | |

| Banque, services financiers et assurance (BFSI) | ||

| Industrie manufacturière et industrielle | ||

| Soins de santé et sciences de la vie | ||

| Énergie et services publics | ||

| Autres (éducation, gouvernement, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille mondiale projetée des services de transport des employés d'entreprise d'ici 2031 ?

Le chiffre d'affaires devrait atteindre 54,87 milliards USD d'ici 2031, en hausse par rapport à 42,37 milliards USD en 2026.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,44 %, portée par la demande croissante en Inde et dans les villes de rang 2 de Chine.

Comment les mandats de flotte zéro émission affectent-ils les budgets de déplacements domicile-travail des entreprises ?

Les crédits d'impôt européens et les exonérations de charges salariales compensent 8 à 12 % des coûts employeurs mais accélèrent les calendriers d'électrification des véhicules pour atteindre les objectifs de 2035.

Pourquoi les plateformes de mobilité en tant que service gagnent-elles des parts de marché auprès des employeurs ?

Elles regroupent le routage en temps réel, les tableaux de bord carbone et une tarification flexible, aidant les organisations à réduire les coûts de navette par employé jusqu'à 30 %.

Quel est le principal risque commercial créé par la pénurie de conducteurs commerciaux ?

Un déficit mondial de conducteurs agréés fait augmenter les salaires de 10 à 15 % par an, réduisant les marges des opérateurs et incitant à investir dans l'automatisation.

Comment les hôpitaux assurent-ils des déplacements fiables pour leur personnel dans le cadre d'opérations 24h/24 ?

Les contrats des systèmes de santé spécifient désormais des navettes dédiées et synchronisées avec les horaires de travail, dont la fiabilité soutient la conformité à la Commission mixte et la continuité des soins aux patients.

Dernière mise à jour de la page le: