Taille et parts du marché de la mobilité en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

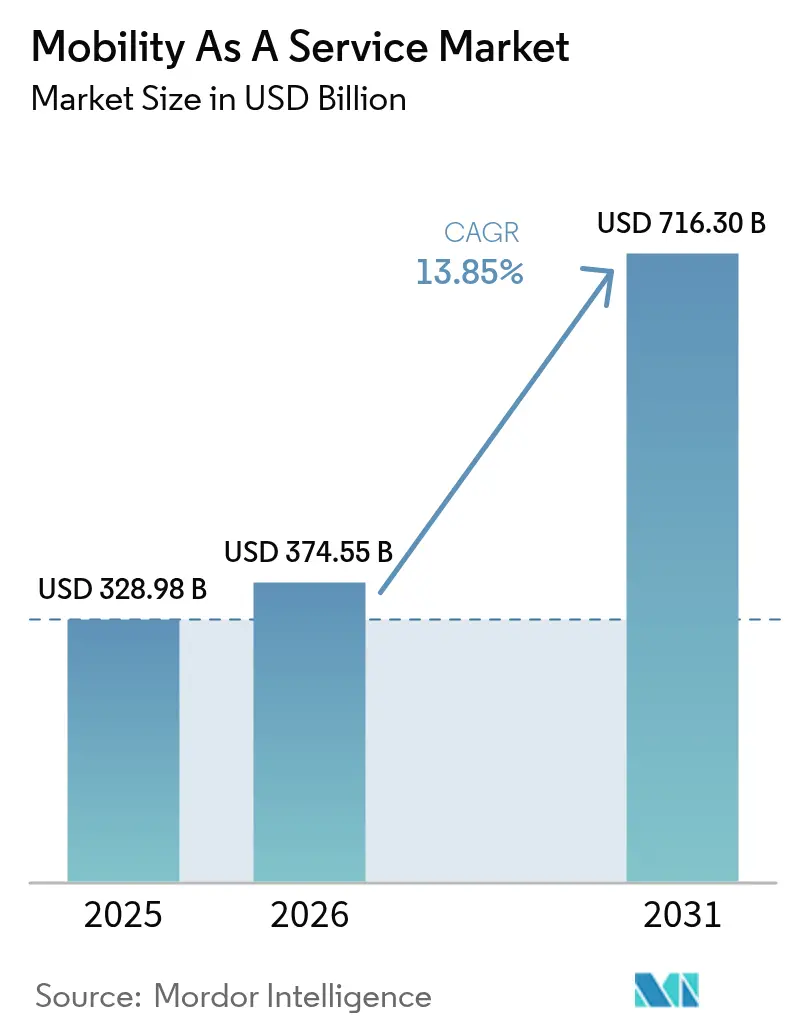

| Taille du Marché (2026) | 374.55 Milliards de dollars |

| Taille du Marché (2031) | 716.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.85% CAGR |

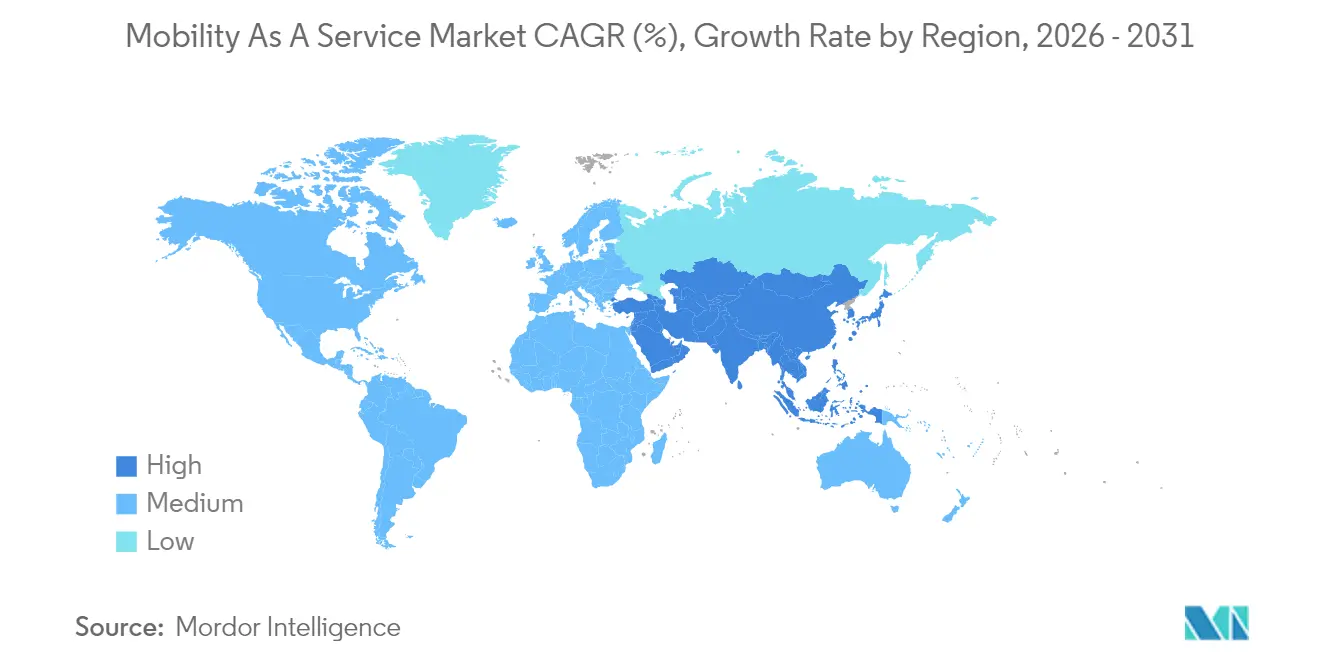

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

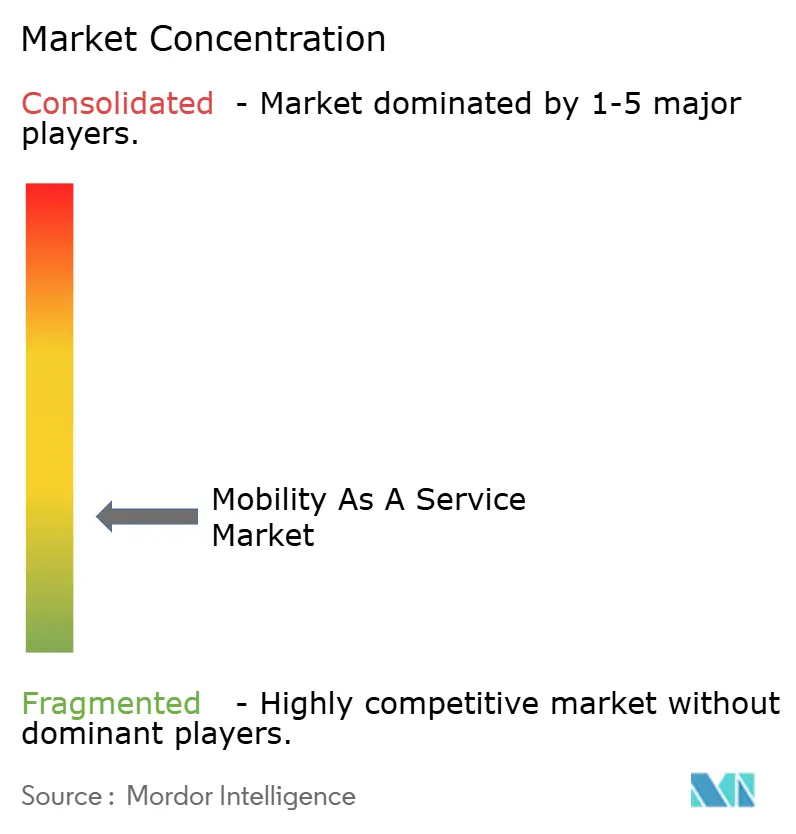

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mobilité en tant que service par Mordor Intelligence

La taille du marché de la mobilité en tant que service devrait passer de 328,98 milliards USD en 2025 à 374,55 milliards USD en 2026 et devrait atteindre 716,3 milliards USD d'ici 2031, à un TCAC de 13,85 % sur la période 2026-2031. La forte croissance de la population urbaine, l'adoption continue des smartphones et une sensibilisation accrue à l'environnement font évoluer les consommateurs de la possession de véhicules privés vers des offres de transport intégrées, partagées et multimodales. La standardisation des API, l'adoption de la propulsion électrique et à hydrogène, ainsi que l'innovation en matière de paiement sans friction accélèrent l'interopérabilité des plateformes, améliorent l'expérience client et favorisent la diversification des revenus des prestataires. Les décideurs politiques poussent des objectifs zéro émission qui privilégient les partenariats public-privé et stimulent les déploiements à grande échelle de flottes électriques, tandis que les mises à niveau 5G et IoT permettent l'orchestration des flottes en temps réel et la gestion prédictive des trajets. L'intensification de la concurrence entre les leaders établis du covoiturage avec chauffeur et les nouveaux orchestrateurs spécialisés de la mobilité en tant que service pousse à des investissements agressifs dans l'intelligence artificielle, la monétisation des données et les modèles d'abonnement, alors que les entreprises cherchent une différenciation défendable.

Principaux enseignements du rapport

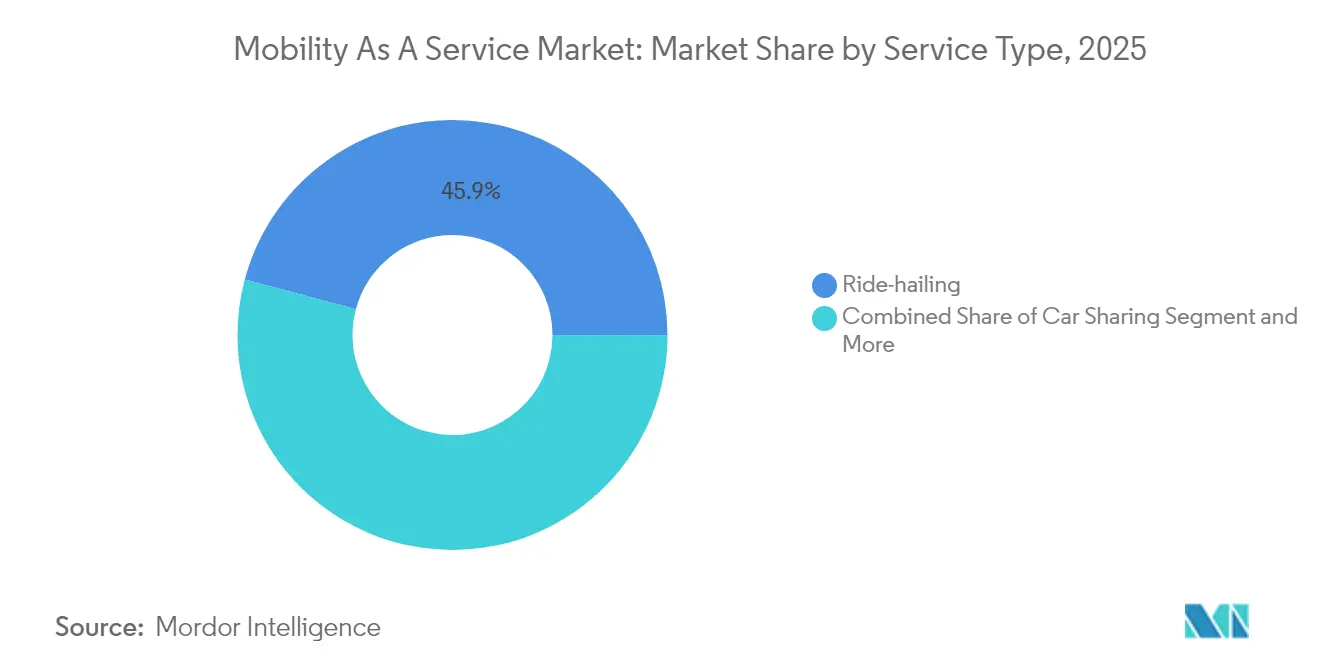

- Par type de service, le covoiturage avec chauffeur a capté 45,85 % des parts du marché de la mobilité en tant que service en 2025 ; la micro-mobilité devrait se développer à un TCAC de 19,12 % jusqu'en 2031.

- Par solution, les solutions de plateformes technologiques détenaient 37,72 % des parts de revenus en 2025 ; les services de paiement et de portefeuille numérique devraient croître à un TCAC de 20,95 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 56,63 % des parts du marché de la mobilité en tant que service en 2025, tandis que les pods autonomes progressaient à un TCAC de 22,74 % jusqu'en 2031.

- Par type de transport, le transport privé était en tête avec 61,34 % des parts en 2025 ; le transport public devrait afficher un TCAC de 14,93 % sur la période 2026-2031.

- Par modèle commercial, le paiement à l'utilisation représentait 67,25 % des revenus de 2025 ; les offres groupées par abonnement progressent à un TCAC de 23,88 % jusqu'en 2031.

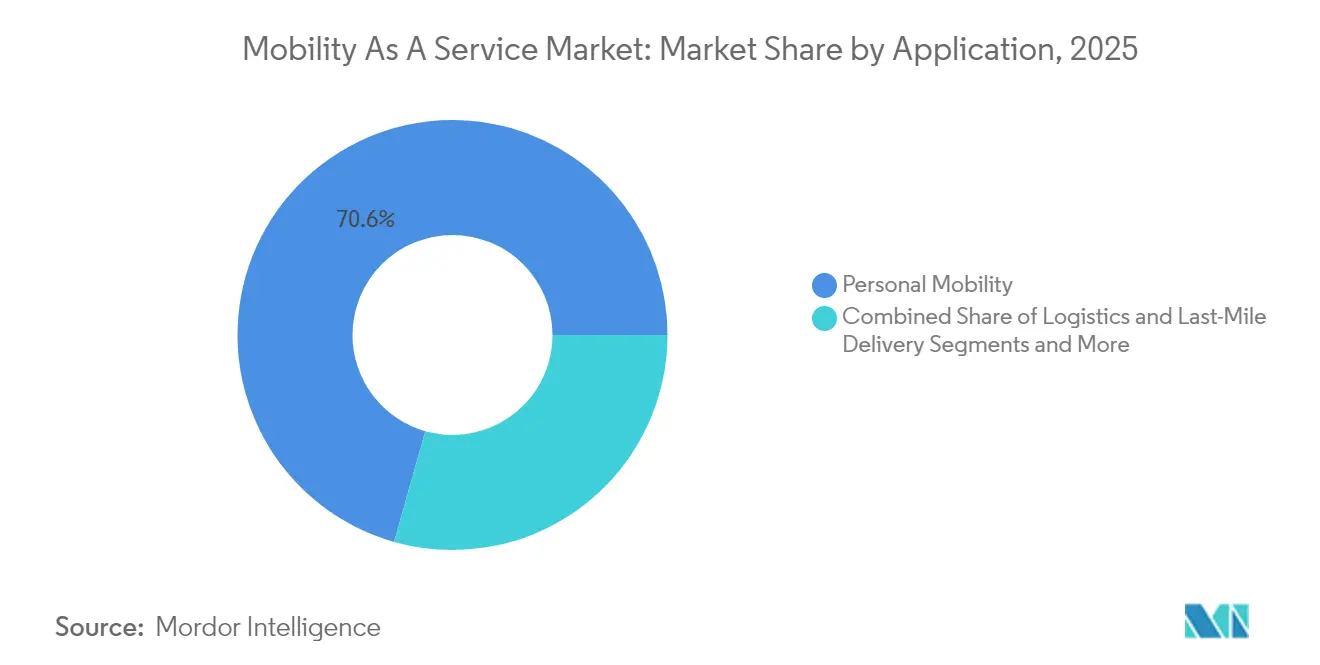

- Par application, la mobilité personnelle représentait 70,62 % de la taille du marché de la mobilité en tant que service en 2025, et la logistique/livraison du dernier kilomètre croîtra à un TCAC de 20,53 % jusqu'en 2031.

- Par utilisateur final, les particuliers détenaient 77,46 % des parts en 2025 ; l'adoption par les entreprises prend de l'élan à un TCAC de 16,96 % jusqu'en 2031.

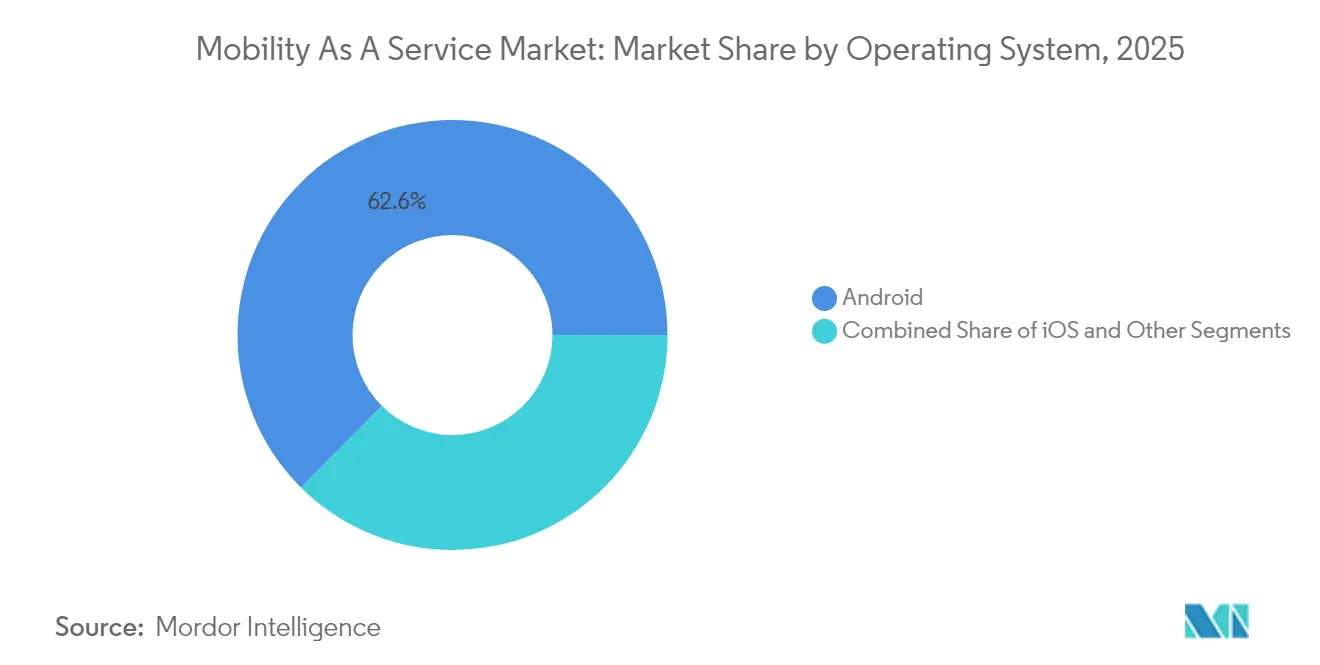

- Par système d'exploitation, Android contrôlait 62,55 % des parts en 2025 ; les autres plateformes, dont HarmonyOS et les applications web progressives, devraient se développer à un TCAC de 23,05 % jusqu'en 2031.

- Par propulsion, les groupes motopropulseurs électriques représentaient 41,58 % des parts en 2025 ; les véhicules à pile à combustible hydrogène devraient afficher un TCAC de 25,42 % durant la période 2026-2031.

- Par géographie, l'Asie-Pacifique a sécurisé 34,12 % des parts du marché de la mobilité en tant que service en 2025 ; le Moyen-Orient et l'Afrique se positionnent comme la région à la croissance la plus rapide avec un TCAC de 14,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la mobilité en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intégration de la micro-mobilité et des transports en commun dans les villes européennes | +3.2% | Europe, avec des répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Objectifs zéro émission des gouvernements stimulant les offres groupées de mobilité en tant que service centrées sur les véhicules électriques (Asie-Pacifique) | +2.9% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Standardisation des API (NeTEx, GTFS-RT) permettant la billetterie basée sur les comptes | +2.5% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Afflux de financement par capital-risque pour les super-applications de mobilité en tant que service en Amérique du Sud | +2.1% | Amérique du Sud, notamment le Brésil et le Chili | Court terme (≤ 2 ans) |

| Orchestration de la mobilité en temps réel pilotée par la 5G et l'IoT | +1.6% | Amérique du Nord, Europe, marchés asiatiques avancés | Moyen terme (2-4 ans) |

| Mandats de durabilité des voyages d'affaires en Amérique du Nord | +1.5% | Amérique du Nord, avec des répercussions en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration de la micro-mobilité et des transports en commun dans les villes européennes

L'intégration transparente des options de micro-mobilité avec les systèmes de transport en commun traditionnels crée des réseaux de transport multimodaux qui améliorent considérablement la connectivité du premier et du dernier kilomètre. Des villes européennes comme Helsinki et Vienne sont pionnières dans cette intégration, les autorités de transport public incorporant activement les services de vélopartage et de trottinettes électriques dans des plateformes de mobilité unifiées. Cette intégration produit des résultats remarquables, le Forum international des transports indiquant qu'une micro-mobilité correctement intégrée peut augmenter la fréquentation des transports en commun jusqu'à 35 % dans les corridors urbains.[1] « Transition vers la mobilité partagée : comment les villes peuvent fournir des services de transport inclusifs », Forum international des transports, itf-oecd.org. Les mises en œuvre les plus réussies comprennent des stations d'accueil standardisées positionnées stratégiquement près des pôles de transit, des systèmes de paiement unifiés et des données de disponibilité en temps réel. Au-delà de l'amélioration de l'accessibilité aux transports en commun, cette intégration redéfinit les priorités de planification urbaine, des villes comme Barcelone repensant l'infrastructure routière pour accueillir des voies de micro-mobilité qui se connectent directement aux stations de transit.

Objectifs zéro émission des gouvernements stimulant les offres groupées de mobilité en tant que service centrées sur les véhicules électriques

Des objectifs stricts de réduction des émissions dans des régions telles que l'Asie-Pacifique catalysent le développement d'offres de mobilité en tant que service axées sur les véhicules électriques, qui combinent le covoiturage avec chauffeur en véhicule électrique, l'autopartage électrique et la location de vélos électriques en packages de mobilité complets. Le mandat de la Chine imposant que 40 % des véhicules soient électriques d'ici 2030 a incité des entreprises comme Didi à lancer des offres groupées de mobilité en tant que service « Green Alliance » qui proposent exclusivement des options de transport zéro émission. Ces services centrés sur les véhicules électriques gagnent une traction significative, TÜV SÜD rapportant que les services de mobilité électrique peuvent réduire les émissions de transport urbain jusqu'à 70 % par rapport à l'utilisation de véhicules conventionnels.

Standardisation des API (NeTEx, GTFS-RT) permettant la billetterie basée sur les comptes

L'adoption généralisée de protocoles d'échange de données standardisés tels que NeTEx (Network Timetable Exchange) et GTFS-RT (General Transit Feed Specification Real-Time) révolutionne les systèmes de billetterie basés sur les comptes, permettant des trajets multimodaux sans friction sans nécessiter plusieurs billets ou modes de paiement. Ces normes fournissent un langage commun pour que des systèmes de transport disparates puissent communiquer, permettant la synchronisation des données en temps réel entre les modes. L'Alliance MaaS rapporte que les villes mettant en œuvre ces normes ont constaté une augmentation de 40 % des transferts intermodaux et une réduction de 25 % des demandes de service client liées à la billetterie. Au-delà des gains d'efficacité opérationnelle, ces normes permettent des modèles tarifaires innovants tels que les crédits de mobilité et la tarification dynamique basée sur la demande en temps réel. La Commission des transports métropolitains de San Francisco a démontré que les API standardisées peuvent réduire le temps d'intégration de nouveaux services de mobilité dans les plateformes existantes jusqu'à 60 %, accélérant considérablement l'expansion de l'écosystème de la mobilité en tant que service.

Afflux de financement par capital-risque pour les super-applications de mobilité en tant que service en Amérique du Sud

L'Amérique du Sud connaît un investissement en capital-risque sans précédent dans les super-applications de mobilité en tant que service qui combinent transport, livraison de repas et services financiers en plateformes unifiées adaptées aux défis de mobilité uniques de la région. Cet afflux de financement permet une expansion rapide des services sur des marchés précédemment mal desservis, le Brésil et le Mexique étant en tête de l'adoption. Selon l'analyse de Papermark des principaux investisseurs en mobilité, les startups de mobilité en tant que service d'Amérique du Sud ont sécurisé plus de 1,2 milliard USD de financement rien qu'en 2024, en se concentrant sur l'intégration des réseaux de transit informels dans les plateformes numériques. Ces super-applications répondent à des défis régionaux critiques, notamment l'accès limité aux services bancaires, en intégrant des méthodes de paiement alternatives et des fonctionnalités de micro-crédit spécifiquement pour le transport. L'intégration d'options de transit auparavant informelles comme les « collectivos » au Mexique et les « kombis » au Brésil dans des plateformes numériques formalise ces services tout en améliorant leur fiabilité et leur sécurité, créant un écosystème de mobilité plus inclusif qui sert des segments socioéconomiques diversifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Cadres réglementaires fragmentés entre les États américains | -1.9% | Amérique du Nord, notamment les États-Unis | Moyen terme (2-4 ans) |

| Coûts de conformité à la protection des données liés au RGPD/CCPA | -1.7% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Défis de rentabilité liés aux subventions des conducteurs/prestataires | -1.5% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Systèmes informatiques de transit hérités limitant la profondeur d'intégration | -1.4% | Mondial, notamment dans les marchés de transit établis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires fragmentés entre les États américains

La mosaïque incohérente de réglementations de transport entre les États américains crée des défis opérationnels significatifs pour les prestataires de mobilité en tant que service qui tentent de se développer à l'échelle nationale. Chaque État impose des exigences de licence, des mandats d'assurance et des restrictions opérationnelles différents. Cette fragmentation réglementaire oblige les entreprises à développer des modèles opérationnels spécifiques à chaque État, augmentant considérablement les coûts de conformité et ralentissant la pénétration du marché. L'Administration fédérale des autoroutes souligne que ce manque d'harmonisation réglementaire a entraîné des coûts opérationnels jusqu'à 35 % plus élevés pour les prestataires de mobilité en tant que service opérant dans plusieurs États par rapport à ceux opérant dans des environnements réglementaires plus unifiés.

Coûts de conformité à la protection des données liés au RGPD/CCPA

La mise en œuvre de réglementations strictes sur la protection des données telles que le Règlement général sur la protection des données (RGPD) de l'Union européenne et la loi californienne sur la protection de la vie privée des consommateurs (CCPA) impose des coûts de conformité substantiels aux prestataires de mobilité en tant que service, qui doivent naviguer dans des exigences complexes en matière de collecte, de stockage et de partage des données. Ces réglementations sont particulièrement difficiles pour les plateformes de mobilité en tant que service qui s'appuient sur des données utilisateurs étendues pour optimiser les itinéraires, prévoir la demande et personnaliser les services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la micro-mobilité perturbe les schémas de transit urbain

Le covoiturage avec chauffeur domine le marché de la mobilité en tant que service avec une part de 45,85 % en 2025, tirant parti de sa base d'utilisateurs établie et de ses vastes réseaux de conducteurs pour maintenir son leadership sur le marché. Cependant, les services de micro-mobilité (partage de trottinettes/vélos) émergent comme le segment à la croissance la plus rapide avec un TCAC projeté de 19,12 % de 2026 à 2031, portés par leur efficacité à résoudre les défis de connectivité du premier et du dernier kilomètre. Le rapport IAA Mobility indique que les solutions de micro-mobilité équipées de connectivité IoT et de batteries haute performance améliorent considérablement l'expérience utilisateur grâce à une meilleure stabilité et un suivi de disponibilité en temps réel. Cette croissance est en outre soutenue par les gouvernements municipaux qui allouent de plus en plus d'infrastructures dédiées aux voies de micro-mobilité et aux zones de stationnement.

Le segment de l'autopartage connaît une innovation substantielle grâce à l'introduction de modèles flexibles en free-floating qui éliminent les points de prise en charge et de dépose fixes, tandis que les services de partage de bus gagnent du terrain dans les environnements d'entreprise et les campus. Le segment du partage de trottinettes, malgré les défis réglementaires sur certains marchés, se développe rapidement en raison de ses faibles coûts de mise en œuvre et de ses taux élevés d'adoption par les utilisateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par solution : les innovations en matière de paiement favorisent une mobilité sans friction

Les plateformes technologiques dominent ce segment avec 37,72 % de parts de marché en 2025, servant d'infrastructure fondamentale qui permet l'intégration des services et l'interface utilisateur. Pendant ce temps, les solutions de paiement et de portefeuille numérique connaissent la croissance la plus rapide avec un TCAC de 20,95 % (2026-2031), car elles répondent à un point de friction critique dans l'expérience de trajet multimodal. L'émergence des systèmes de paiement en boucle ouverte est particulièrement transformatrice, PaymentGenes rapportant que les plateformes de mobilité en tant que service mettant en œuvre ces systèmes affichent un taux de fidélisation des utilisateurs jusqu'à 40 % plus élevé par rapport à celles utilisant des systèmes en boucle fermée. Ces systèmes éliminent la nécessité pour les utilisateurs de précharger des fonds ou de maintenir plusieurs modes de paiement pour différents services.

Les solutions de planification de trajets et de navigation continuent d'évoluer avec l'intégration de l'intelligence artificielle capable de prédire les perturbations et de suggérer des alternatives en temps réel. Les solutions de connectivité et de télématique permettent des capacités améliorées de suivi des véhicules et de gestion des flottes, tandis que les services d'assurance et d'assistance s'élargissent pour répondre aux besoins spécifiques des utilisateurs de la mobilité partagée.

Par type de véhicule : les pods autonomes prêts pour une croissance décisive

Les voitures particulières maintiennent leur domination avec 56,63 % de parts de marché en 2025, reflétant l'importance continue des services de covoiturage avec chauffeur et d'autopartage dans l'écosystème de la mobilité en tant que service. Cependant, les pods autonomes devraient atteindre le taux de croissance le plus élevé avec un TCAC de 22,74 % de 2026 à 2031, car ils offrent une solution convaincante pour les environnements contrôlés et la connectivité du premier/dernier kilomètre. Des recherches publiées dans l'IEEE Intelligent Transportation Systems Magazine démontrent que la technologie des véhicules modulaires autonomes peut réduire les coûts opérationnels jusqu'à 40 % par rapport aux transports en commun à itinéraire fixe traditionnels, tout en améliorant la flexibilité du service. Ces pods à conduite autonome sont particulièrement efficaces dans les environnements de campus, les parcs d'affaires et les communautés planifiées où l'infrastructure peut être optimisée pour le fonctionnement autonome.

Les véhicules de micro-mobilité (vélos électriques, trottinettes électriques) continuent de gagner des parts de marché, notamment dans les zones urbaines denses où ils offrent une maniabilité supérieure et une commodité de stationnement. Les navettes et les bus évoluent avec l'introduction d'algorithmes de routage à la demande qui optimisent les taux d'occupation et réduisent les temps d'attente.

Par type de transport : l'innovation du secteur public accélère la croissance

Les options de transport privé représentent 61,34 % du marché de la mobilité en tant que service en 2025, portées par la flexibilité et la commodité qu'elles offrent par rapport aux alternatives à itinéraire fixe. Cependant, le transport public croît plus rapidement avec un TCAC de 14,93 % (2026-2031), car les agences de transit adoptent de plus en plus la transformation numérique et l'intégration des services. L'étude de l'Association américaine des transports publics sur les mises en œuvre européennes de la mobilité en tant que service révèle que les agences de transport en commun qui se positionnent comme l'épine dorsale des écosystèmes de mobilité en tant que service peuvent augmenter la fréquentation jusqu'à 25 % tout en élargissant leur pertinence au-delà des modèles de service traditionnels. Cette croissance est soutenue par des investissements significatifs dans les systèmes de paiement sans contact, le suivi en temps réel et le développement d'API, permettant une intégration transparente avec les services de mobilité privés.

Par modèle commercial : les offres groupées par abonnement transforment les relations avec les consommateurs

Le modèle de paiement à l'utilisation domine avec 67,25 % de parts de marché en 2025, séduisant les utilisateurs occasionnels et ceux qui testent les services de mobilité en tant que service. Cependant, les offres groupées par abonnement connaissent une croissance spectaculaire avec un TCAC de 23,88 % (2026-2031), car elles créent des flux de revenus prévisibles pour les prestataires tout en offrant des économies et une commodité aux utilisateurs fréquents.

Les modèles pair-à-pair gagnent du terrain sur les marchés où les coûts de possession de véhicules sont élevés, permettant aux propriétaires de véhicules privés de monétiser leur capacité inutilisée. Les modèles d'agrégateurs de billetterie uniquement servent d'offres d'entrée de gamme de mobilité en tant que service qui se concentrent sur la simplification du paiement sur plusieurs services de transit sans intégration complète des services.

Par application : la logistique du dernier kilomètre émerge comme moteur de croissance

Les applications de mobilité personnelle représentent 70,62 % du marché en 2025, reflétant l'orientation principale de la plupart des plateformes de mobilité en tant que service sur le déplacement des personnes plutôt que des marchandises. Cependant, les applications de logistique et de livraison du dernier kilomètre croissent à un TCAC de 20,53 % (2026-2031), la croissance du commerce électronique stimulant la demande de solutions de livraison urbaine efficaces.

Les applications de mobilité professionnelle/d'entreprise évoluent au-delà des services de voiture d'entreprise traditionnels pour englober des plateformes complètes de gestion de la mobilité qui répondent aux divers besoins de transport des employés. Le segment de la logistique et de la livraison du dernier kilomètre bénéficie d'innovations en matière d'optimisation des itinéraires et de consolidation des charges qui permettent une utilisation plus efficace des ressources, avec une croissance particulière des vélos-cargos électriques pouvant remplacer jusqu'à 30 % des livraisons par camion en milieu urbain dans des environnements adaptés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'adoption par les entreprises stimule la croissance B2B

Les particuliers représentent 77,46 % du marché de la mobilité en tant que service en 2025, les services de covoiturage avec chauffeur et de micro-mobilité destinés aux consommateurs continuant de dominer le paysage. Cependant, le segment des entreprises croît plus rapidement avec un TCAC de 16,96 % (2026-2031), porté par les mandats de durabilité des entreprises et le désir d'optimiser les coûts de mobilité des employés. Des recherches de l'Université de Stockholm, basées sur 77 entretiens avec des utilisateurs de mobilité en tant que service en entreprise, révèlent que des programmes de mobilité d'entreprise bien mis en œuvre peuvent réduire les coûts de transport des entreprises jusqu'à 30 % tout en améliorant considérablement la satisfaction des employés. Ces solutions d'entreprise comprennent généralement des fonctionnalités telles que la facturation centralisée, l'application des politiques et des analyses qui aident les organisations à gérer leurs dépenses de mobilité plus efficacement.

Les agences gouvernementales et municipales adoptent de plus en plus les plateformes de mobilité en tant que service pour améliorer la prestation de services publics et optimiser l'allocation des ressources. Le segment des particuliers continue d'évoluer avec des offres plus personnalisées qui s'adaptent aux préférences des utilisateurs et aux habitudes de déplacement au fil du temps. L'adoption par les entreprises est particulièrement forte dans les secteurs avec des effectifs dispersés ou des besoins importants en voyages d'affaires, American Express Global Business Travel rapportant que 67 % des gestionnaires de voyages d'affaires intègrent désormais des options de mobilité en tant que service dans leurs programmes pour soutenir les objectifs de durabilité et améliorer l'expérience des voyageurs.

Par système d'exploitation : les plateformes émergentes défient le duopole

Android domine le marché de la mobilité en tant que service avec une part de 62,55 % en 2025, bénéficiant de son adoption mondiale plus large, notamment sur les marchés émergents où la croissance de la mobilité en tant que service s'accélère. Cependant, les systèmes d'exploitation alternatifs (HarmonyOS, KaiOS, Windows/applications web progressives) connaissent la croissance la plus rapide avec un TCAC de 23,05 % (2026-2031), car ils répondent à des besoins régionaux spécifiques et surmontent les limitations des plateformes grand public. Les applications web progressives sont particulièrement significatives dans cette croissance, car elles offrent une compatibilité multiplateforme sans nécessiter de développement d'application dédié pour chaque système d'exploitation. Cette approche réduit les coûts de développement tout en garantissant une accessibilité plus large sur les types d'appareils.

iOS maintient une part de marché significative, notamment dans les régions à revenus élevés où les appareils Apple sont plus répandus. La catégorie « autres », incluant les plateformes émergentes comme HarmonyOS, gagne du terrain sur les marchés où ces systèmes bénéficient d'un fort soutien de l'écosystème. La diversité des systèmes d'exploitation présente des défis pour les prestataires de mobilité en tant que service, qui doivent assurer des expériences utilisateur cohérentes sur toutes les plateformes. Cependant, l'essor des approches de développement agnostiques aux plateformes atténue ces défis, les prestataires de mobilité en tant que service adoptant de plus en plus des principes de conception adaptative qui s'adaptent à différentes tailles d'écran et systèmes d'exploitation tout en maintenant les fonctionnalités essentielles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par propulsion : les piles à combustible hydrogène stimulent l'innovation zéro émission

La propulsion électrique est en tête avec une part de marché de 41,58 % en 2025, portée par l'expansion des infrastructures de recharge et des environnements réglementaires favorables. Cependant, la propulsion par pile à combustible hydrogène connaît le taux de croissance le plus élevé avec un TCAC de 25,42 % (2026-2031), car elle répond aux limitations d'autonomie et de temps de ravitaillement des véhicules électriques à batterie. Linde rapporte que les pays mettent en œuvre des objectifs ambitieux en matière de mobilité hydrogène. Le Japon prévoit d'établir une chaîne d'approvisionnement produisant 300 000 tonnes d'hydrogène d'ici 2030 pour soutenir 800 000 voitures à pile à combustible et 1 200 bus à pile à combustible.

Les véhicules à moteur à combustion interne maintiennent encore une part de marché significative, notamment dans les régions disposant d'une infrastructure de recharge électrique limitée. Les véhicules hybrides servent de technologie de transition, offrant une efficacité améliorée sans nécessiter d'infrastructure de recharge dédiée. L'émergence de la technologie à pile à combustible hydrogène dans l'écosystème de la mobilité en tant que service est particulièrement significative pour les applications à forte utilisation comme les services de navette et les flottes de taxis, où la minimisation des temps d'arrêt est critique. Le lancement par l'UC Riverside du seul programme d'autopartage alimenté à l'hydrogène du pays démontre l'application pratique de cette technologie dans les contextes de mobilité en tant que service, offrant une mobilité zéro émission avec des temps de ravitaillement comparables aux véhicules conventionnels.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 34,12 % des parts du marché de la mobilité en tant que service en 2025, capitalisant sur des villes denses, des paiements numériques avancés et des investissements coordonnés dans les infrastructures. La restriction de la Chine sur les immatriculations de véhicules dans les grandes métropoles pousse les navetteurs vers les plateformes partagées, tandis que la classe moyenne indienne en expansion adopte le covoiturage avec chauffeur abordable. Le plan Smart Nation de Singapour intègre les transports en commun, la micro-mobilité et les paiements unifiés dans une seule application citoyenne qui illustre les meilleures pratiques d'intégration.

L'Amérique du Nord se classe deuxième en termes de taille de marché. Les coûts élevés de possession, la densification urbaine renouvelée et les mandats de durabilité des voyages d'affaires des entreprises propulsent la croissance de la mobilité partagée, bien que la divergence réglementaire entre États ralentisse l'échelle des plateformes nationales. Le leadership technologique à San Francisco, Austin et Toronto soutient l'adoption précoce de l'analyse prédictive et des pilotes autonomes. Les incitations gouvernementales pour les flottes de véhicules électriques renforcent davantage la transition de mobilité de la région.

Le Moyen-Orient et l'Afrique présentent l'expansion régionale la plus rapide avec un TCAC de 14,05 % jusqu'en 2031. Les gouvernements du Conseil de coopération du Golfe priorisent la mobilité en tant que service dans le cadre de mégaprojets de villes intelligentes comme NEOM et Expo City, allouant des capitaux pour des navettes autonomes et des systèmes tarifaires intégrés. Le protocole d'accord entre Abdul Latif Jameel et Joby Aviation pour déployer jusqu'à 200 aéronefs électriques à décollage et atterrissage vertical signale une ambition naissante en matière de mobilité aérienne, complétant les services terrestres et renforçant les réseaux multimodaux.

Paysage concurrentiel

La concurrence sur le marché de la mobilité en tant que service est modérée et évolue d'une domination monomodale vers l'orchestration de plateformes. Les acteurs établis du covoiturage avec chauffeur, Uber et Lyft, intègrent les horaires de transit et la location de trottinettes dans leurs applications pour élargir la fidélisation. Les agences de transit lancent des hubs de mobilité en tant que service de marque qui conservent les revenus tarifaires tout en proposant des compléments privés. Les alliances stratégiques de données, telles que le partenariat d'Uber avec May Mobility pour les flottes autonomes, soulignent le pivot vers la synergie technologique plutôt que la possession directe d'actifs.

Des espaces blancs subsistent dans l'industrie dans des créneaux verticaux tels que les transferts de patients en soins de santé, les offres touristiques et les services à la demande en milieu rural, où les acteurs établis ont une portée limitée. La monétisation des données émerge comme un flux de revenus autonome, les plateformes analysant les flux origine-destination anonymisés pour les planificateurs et les détaillants. Les prestataires qui maîtrisent la navigation réglementaire locale et maintiennent une gouvernance sécurisée des données sont mieux positionnés pour obtenir des contrats à long terme avec les municipalités.

L'investissement dans l'intelligence artificielle s'accélère pour la prédiction de la demande, le calibrage de la tarification dynamique et le routage multimodal. Les entreprises qui poursuivent des écosystèmes d'API ouverts invitent des innovateurs tiers à enrichir les fonctionnalités de planification de trajets, renforçant les effets de réseau. Les opérateurs qui alignent leurs feuilles de route sur les objectifs de politique publique — décarbonation, accessibilité et équité — bénéficient d'un traitement préférentiel dans les appels d'offres et les programmes pilotes.

Leaders du secteur de la mobilité en tant que service

Uber Technologies Inc.

Didi Chuxing

Avis Budget Group

Enterprise Holdings, Inc.

The Hertz Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Uber et WeRide ont annoncé l'expansion de leur partenariat stratégique pour déployer des véhicules autonomes dans 15 villes supplémentaires à l'échelle mondiale au cours des cinq prochaines années, en se concentrant sur les marchés hors États-Unis et Chine. Cette initiative vise à améliorer la disponibilité des services de Robotaxi via l'application Uber, Uber gérant les opérations de flotte, faisant progresser considérablement l'intégration de la mobilité autonome dans les plateformes grand public de mobilité en tant que service.

- Mars 2025 : L'Alliance MaaS a publié un livre blanc complet sur la mobilité en tant que service d'entreprise (C-MaaS), décrivant des stratégies et des cadres pour intégrer les solutions de mobilité d'entreprise dans les systèmes de transport existants. Cette initiative vise à améliorer l'efficacité et la durabilité des options de transport d'entreprise, répondant à la demande croissante de solutions de voyage d'affaires respectueuses de l'environnement.

- Mars 2025 : Enterprise Mobility a annoncé une expansion significative dans le sud-ouest de l'Angleterre, ouvrant une nouvelle agence à St Austell, en Cornouailles, dans le cadre d'un programme d'investissement répondant à la hausse de la demande des clients. L'expansion comprend la création de huit nouveaux emplois et vise à offrir des options d'accès aux véhicules plus flexibles, notamment l'Enterprise Car Club, répondant aux divers besoins de transport dans les zones urbaines et rurales.

Portée du rapport sur le marché mondial de la mobilité en tant que service

La mobilité en tant que service intègre diverses formes de services de transport. Elle permet l'accès à une variété de services de transport, notamment les transports en commun, le covoiturage et la location.

Le marché de la mobilité en tant que service est segmenté par type de service (voiture, bus et vélo), type de transport (public et privé) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la taille du marché et les prévisions pour la mobilité en tant que service en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Covoiturage avec chauffeur |

| Autopartage |

| Vélopartage |

| Partage de trottinettes |

| Partage de bus |

| Plateforme technologique |

| Paiement et portefeuille numérique |

| Planification de trajets et navigation |

| Connectivité et télématique |

| Services d'assurance et d'assistance |

| Voitures particulières |

| Véhicules de micro-mobilité (vélos électriques, trottinettes électriques) |

| Navettes et bus |

| Pods autonomes |

| Public |

| Privé |

| Abonnement (offres groupées de mobilité, plans d'entreprise) |

| Paiement à l'utilisation |

| Pair-à-pair |

| Agrégateur de billetterie uniquement |

| Mobilité personnelle |

| Mobilité professionnelle/d'entreprise |

| Logistique et livraison du dernier kilomètre |

| Particuliers |

| Entreprises |

| Agences gouvernementales et municipales |

| iOS | |

| Android | |

| Autres | HarmonyOS |

| KaiOS | |

| Windows/Applications web progressives |

| Moteur à combustion interne |

| Électrique |

| Hybride |

| Pile à combustible hydrogène |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie | |

| Amérique du Sud | Brésil |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Covoiturage avec chauffeur | |

| Autopartage | ||

| Vélopartage | ||

| Partage de trottinettes | ||

| Partage de bus | ||

| Par solution | Plateforme technologique | |

| Paiement et portefeuille numérique | ||

| Planification de trajets et navigation | ||

| Connectivité et télématique | ||

| Services d'assurance et d'assistance | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules de micro-mobilité (vélos électriques, trottinettes électriques) | ||

| Navettes et bus | ||

| Pods autonomes | ||

| Par type de transport | Public | |

| Privé | ||

| Par modèle commercial | Abonnement (offres groupées de mobilité, plans d'entreprise) | |

| Paiement à l'utilisation | ||

| Pair-à-pair | ||

| Agrégateur de billetterie uniquement | ||

| Par application | Mobilité personnelle | |

| Mobilité professionnelle/d'entreprise | ||

| Logistique et livraison du dernier kilomètre | ||

| Par utilisateur final | Particuliers | |

| Entreprises | ||

| Agences gouvernementales et municipales | ||

| Par système d'exploitation | iOS | |

| Android | ||

| Autres | HarmonyOS | |

| KaiOS | ||

| Windows/Applications web progressives | ||

| Par propulsion | Moteur à combustion interne | |

| Électrique | ||

| Hybride | ||

| Pile à combustible hydrogène | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la mobilité en tant que service ?

Le marché de la mobilité en tant que service est évalué à 374,55 milliards USD en 2026 et devrait atteindre 716,3 milliards USD d'ici 2031, reflétant un TCAC de 13,85 %.

Quelle région est le plus grand contributeur aux revenus de la mobilité en tant que service ?

L'Asie-Pacifique est en tête avec 34,12 % des parts en 2025, portée par une urbanisation rapide, la pénétration des smartphones et d'importants investissements dans les villes intelligentes.

Quel type de service détient la plus grande part aujourd'hui ?

Le covoiturage avec chauffeur représente 45,85 % des revenus de 2025, soutenu par de vastes réseaux de conducteurs et une large base d'utilisateurs installée.

Pourquoi les offres groupées par abonnement gagnent-elles du terrain ?

Elles offrent des revenus prévisibles pour les prestataires et des économies pour les utilisateurs fréquents, entraînant un TCAC de 23,88 % pour ce modèle de 2026 à 2031.

Dernière mise à jour de la page le: