Taille et part du marché de la micro-mobilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

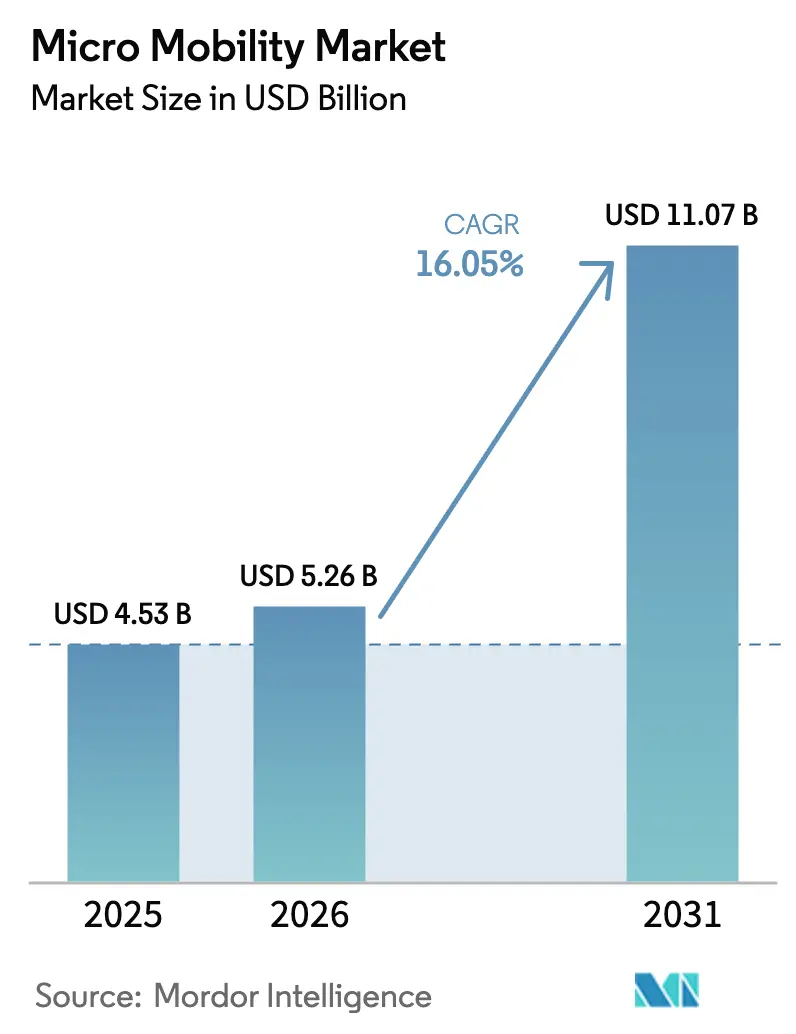

| Taille du Marché (2026) | 5.26 Milliards de dollars |

| Taille du Marché (2031) | 11.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.05% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

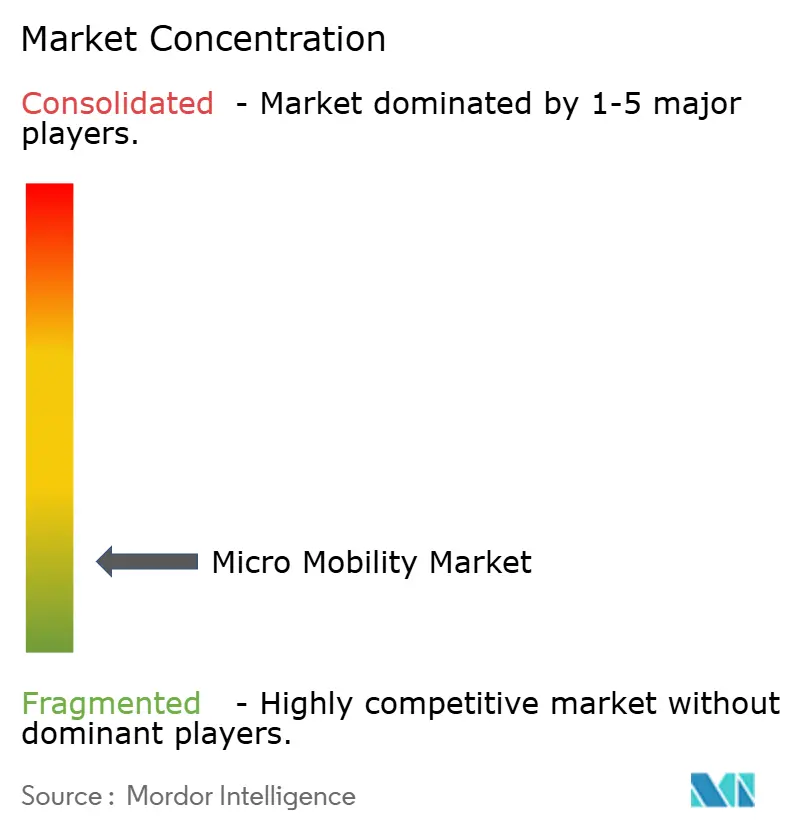

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la micro-mobilité par Mordor Intelligence

La taille du marché mondial de la micro-mobilité était évaluée à 4,53 milliards USD en 2025 et devrait croître de 5,26 milliards USD en 2026 pour atteindre 11,07 milliards USD d'ici 2031, à un TCAC de 16,05 % durant la période de prévision (2026-2031). La congestion urbaine généralisée, les changements post-pandémiques s'éloignant des transports en commun à itinéraires fixes et l'attrait croissant des déplacements de point à point soutiennent une adoption soutenue dans les villes denses. La baisse des coûts des batteries lithium-ion et les projets pilotes d'échange de batteries réduisant les temps d'arrêt renforcent l'économie des flottes privées et partagées. L'Asie-Pacifique est en tête par parc installé, tandis que l'Europe affiche la croissance des revenus la plus rapide à mesure que les opérateurs se consolident pour atteindre la rentabilité. Les modèles commerciaux évoluent également, les abonnements d'entreprise ajoutant une demande stable tandis que les opérateurs affinent l'analyse de flotte pour prolonger la durée de vie des véhicules et améliorer les marges. Enfin, les incitations à l'achat municipales et les subventions d'infrastructure accélèrent l'adoption par les ménages, compensant les obstacles liés aux primes d'assurance et aux réglementations de sécurité fragmentées.

Points clés du rapport

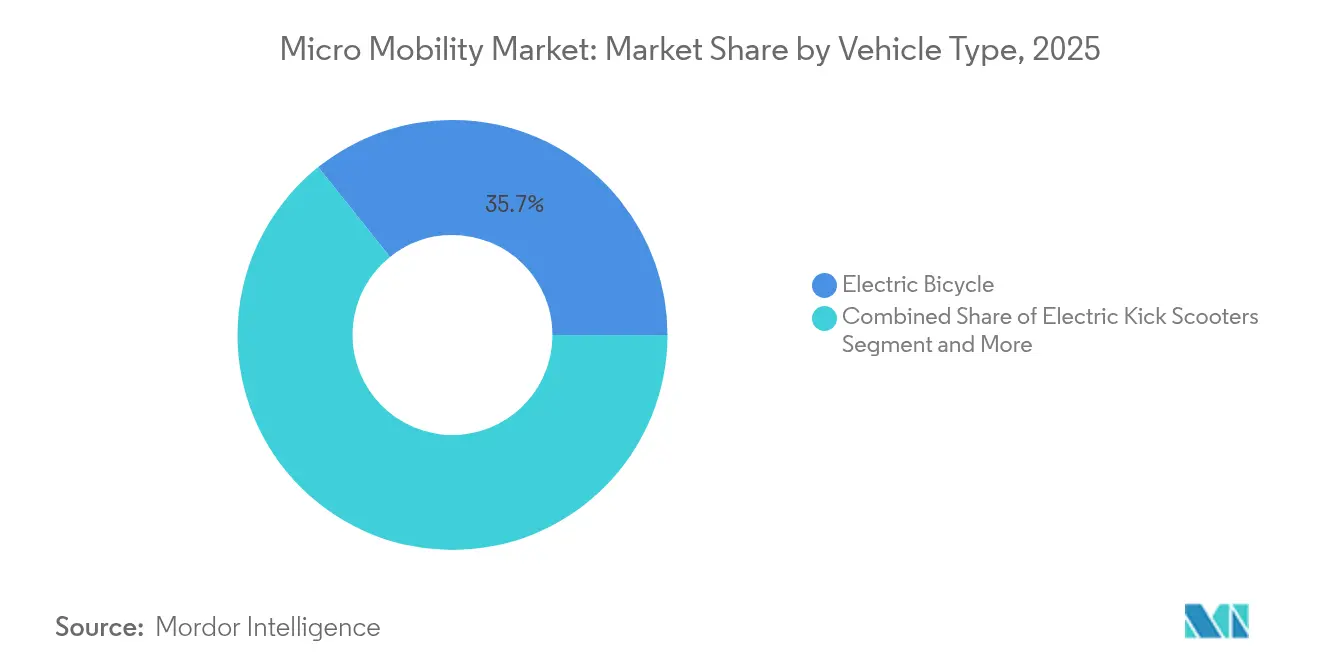

- Par type de véhicule, les vélos électriques ont dominé avec 35,74 % de la part du marché de la micro mobilité en 2025, tandis que les vélos cargo électriques devraient se développer à un TCAC de 23,65 % jusqu'en 2031.

- Par type de batterie, les batteries Li-ion ont dominé le marché avec une part de 82,65 % en 2025 et devraient continuer à croître à un TCAC de 16,62 % entre 2026 et 2031.

- Par niveau de tension, le segment 36V a détenu la plus grande part à 41,92 % en 2025 sur le marché de la micro mobilité, tandis que la catégorie 48V devrait enregistrer la croissance la plus rapide, à un TCAC de 18,07 % sur la période de prévision.

- Par modèle de partage, les systèmes sans station ont représenté 66,58 % du marché en 2025, tandis que les modèles par abonnement gagnent du terrain et devraient croître à un TCAC de 29,85 % de 2026 à 2031.

- Par géographie, l'Asie-Pacifique a dominé le marché de la micro mobilité avec une part de 38,05 % en 2025 ; cependant, l'Europe devrait connaître la croissance la plus rapide, progressant à un TCAC de 18,1 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la micro-mobilité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion urbaine et changement modal | +4.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse des coûts des batteries Li-Ion | +3.8% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Subventions municipales et infrastructures | +2.5% | Amérique du Nord et Europe, villes sélectionnées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Micro-mobilité d'entreprise | +1.8% | Centres d'entreprises en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor du marché des véhicules électriques légers d'occasion | +1.6% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Analyse de flotte pilotée par l'IA | +1.1% | Mondial, concentré dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion urbaine rapide et changement modal post-pandémique

La densité du trafic a augmenté de 15 à 20 % dans les grandes villes depuis 2024, incitant les navetteurs à rechercher des alternatives agiles pour contourner les embouteillages. Le marché de la micro-mobilité comble désormais les lacunes de service laissées lorsque les usagers ont réduit l'utilisation des bus et du rail pour des raisons sanitaires. Alors que le travail hybride modifie les schémas aux heures de pointe, les modes de déplacement flexibles de porte à porte tels que les vélos électriques et les trottinettes gagnent du terrain. Les quartiers à usage mixte affichent le taux d'adoption le plus élevé car un seul véhicule peut répondre aux besoins de déplacement domicile-travail, de courses et de loisirs. Les urbanistes ont commencé à intégrer des voies protégées et des espaces de stationnement dans les plans directeurs, confirmant que le changement modal actuel est un réalignement structurel plutôt qu'une réponse passagère.

Baisse des coûts des batteries Li-ion prolongeant l'autonomie et les cycles d'utilisation

Les prix des packs de batteries mondiaux continuent de baisser, permettant aux fabricants d'installer des unités 48 V plus grandes sans augmenter les prix de détail. La production chinoise dépassant 45 millions de deux-roues électriques par an crée des économies d'échelle inégalées qui se répercutent sur l'ensemble du marché de la micro-mobilité. Les systèmes modernes de gestion de batterie prolongent la durée de vie opérationnelle à 8 ans, réduisant le coût total de possession et permettant aux opérateurs de flottes partagées d'appliquer des calendriers d'amortissement rentables. Les réseaux d'échange de batteries, pionniers en Asie et désormais en expansion en Europe, suppriment les temps d'arrêt de recharge, offrant un service quasi continu aux coursiers et aux navetteurs.

Subventions municipales et infrastructures éphémères pour la mobilité active

Plus de 50 millions USD en bons d'achat de vélos électriques ont été distribués dans les villes américaines en 2024, et des programmes fédéraux ont ajouté 44,55 millions USD pour des projets de voies protégées. Des États comme le Massachusetts couvrent désormais jusqu'à 90 % du prix d'achat pour les acheteurs à revenus modestes, générant des gains d'équité mesurables puisque 70 % des nouveaux programmes incluent des dispositions sous conditions de ressources. Les voies « éphémères » expérimentées lors de la reprise post-pandémique sont devenues des corridors permanents. Ensemble, ces incitations accélèrent la demande et stimulent le marché de la micro-mobilité en améliorant la sécurité perçue et la commodité.

Programmes de micro-mobilité d'entreprise pour les objectifs ESG des employés

Les grands employeurs recherchent des économies de carbone vérifiables et une réduction des dépenses de stationnement. Les plateformes d'abonnement intègrent désormais les déductions sur salaire avec la maintenance de flotte et la formation à la sécurité, remplaçant 6,5 trajets en voiture par semaine par employé participant. Walmart, Amazon et Google déploient des hubs de recharge dédiés pour atteindre leurs objectifs de participation, créant des clusters de demande réguliers en semaine qui renforcent le taux d'utilisation des opérateurs. La législation fiscale américaine en attente, calquée sur les avantages pour les navetteurs en vigueur en Europe, pourrait amplifier l'adoption, exerçant une pression supplémentaire à la hausse sur le marché de la micro-mobilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations disparates et lacunes dans la classification des véhicules | -2.3% | Mondial, avec des défis particuliers en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Insuffisance des infrastructures de recharge et de stationnement dans les centres-villes denses | -1.7% | Centres urbains mondiaux, situation critique dans les mégapoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des assurances suite aux incendies de batteries | -1.4% | Amérique du Nord et Europe, en expansion vers d'autres régions | Court terme (≤ 2 ans) |

| Augmentation des frais municipaux par véhicule | -0.9% | Europe et Amérique du Nord, mise en œuvre sélective | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations de sécurité disparates et lacunes dans la classification des véhicules

Des limites de vitesse et des restrictions de puissance divergentes contraignent les opérateurs à déployer des flottes spécifiques à chaque région, freinant les économies d'échelle sur le marché de la micro mobilité. La Commission européenne étudie une catégorie unifiée d'Engins de Déplacement Personnel afin de simplifier la réglementation, tandis que les lois des États américains varient encore largement en matière de puissance moteur et de port du casque. La ville de New York a introduit la Loi Locale 39 après que les coûts liés aux incendies d'engins de mobilité électrique ont atteint 520 millions USD entre 2019 et 2023[1]"Les incendies liés à la mobilité électrique ont coûté près de 520 millions USD à New York de 2019 à 2023," UL Standards & Engagement, ulse.org. L'incertitude assurantielle qui en résulte fait monter les primes et dissuade les consommateurs averses au risque.

Insuffisance des bornes de recharge et des places de stationnement dans les centres-villes denses

Le nombre de véhicules dépasse souvent les points de recharge, créant une anxiété d'autonomie pour les propriétaires privés et des difficultés de rééquilibrage pour les gestionnaires de flotte. Des armoires pilotes d'échange de batteries à Manhattan et des bornes intelligentes solaires à Chicago sont prometteuses mais restent limitées en échelle. Les mégapoles asiatiques font face aux défis d'implantation les plus importants où l'espace sur les trottoirs est rare. Sans alimentation électrique fiable en bordure de voie et sans stationnement sécurisé, le potentiel d'utilisation du marché de la micro-mobilité reste plafonné malgré l'intérêt croissant des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les vélos cargo entraînent une transformation commerciale

Les vélos électriques sont restés l'ancre du marché de la micro-mobilité, captant 35,74 % de part en 2025. La croissance s'oriente désormais vers les variantes cargo qui affichent un TCAC de 23,65 % en répondant à la demande de livraison du dernier kilomètre en Europe et dans les zones à émissions nulles émergentes. Les détaillants et les entreprises logistiques se tournent vers des modèles à caisse frontale capables de charges utiles de 160 kg, réduisant le kilométrage des camionnettes dans les centres-villes.

Les opérateurs privilégient les unités cargo car le revenu quotidien moyen par véhicule est 45 % plus élevé que pour les vélos standard, compensant leur coût en capital plus élevé. Les flottes de trottinettes partagées continuent de répondre aux besoins de loisirs et de premier kilomètre, mais l'expansion ralentit à mesure que les opérateurs optimisent les réseaux existants pour la rentabilité. Les cyclomoteurs comblent le vide de mobilité sur les marchés asiatiques où les deux-roues remplacent les voitures pour les déplacements quotidiens, soulignant la diversité régionale au sein du marché de la micro-mobilité.

La compatibilité avec l'échange de batteries émerge comme critère d'achat pour les acheteurs commerciaux qui visent une utilisation quasi continue. L'offensive d'Enyring de Yamaha en Allemagne et aux Pays-Bas met en évidence l'accent croissant de l'Europe sur la logistique. En revanche, les skateboards électriques restent un passe-temps de niche avec une acceptation réglementaire limitée pour une utilisation sur voie publique. Dans l'ensemble, la composition du parc de véhicules montre qu'une seule plateforme ne peut pas satisfaire toutes les tâches urbaines ; au contraire, des conceptions spécialisées créent de la valeur en répondant aux exigences de charge utile, de vitesse et d'autonomie.

Par type de batterie : la domination des batteries Li-ion stimule l'évolution des performances

Les batteries Li-ion détenaient 82,65 % du marché de la micro-mobilité en 2025 et sont en bonne voie pour un TCAC de 16,62 % jusqu'en 2031. La haute densité énergétique de cette chimie et la baisse des prix permettent des trajets plus longs sans pénalité de poids, répondant aux attentes des navetteurs pour une autonomie réelle de 40 à 60 km. Les logiciels avancés de gestion de batterie dotés d'analyses prédictives prolongent désormais la durée de vie des packs à 8 ans, réduisant l'amortissement par trajet pour les opérateurs de flotte. L'échelle de fabrication en Chine soutient l'approvisionnement mondial, tandis que les assembleurs européens ajoutent de la valeur avec une gestion thermique robuste pour répondre à des codes de sécurité plus stricts.

Le plomb-acide étanche ne persiste que dans les offres ultra-économiques où le prix initial l'emporte sur les performances, mais sa part continue de s'éroder à mesure que les packs Li-ion d'occasion entrent sur le marché de la revente. Le NiMH reste marginal, limité aux chariots industriels spécialisés ou aux achats dictés par la conformité.

Par tension : les systèmes 48 V captent la croissance axée sur l'autonomie

Les systèmes fonctionnant à 36V ont contrôlé 41,92 % des revenus en 2025 sur le marché de la micro mobilité, un équilibre où coût, poids et conformité réglementaire se rejoignent. La demande croissante en autonomie accrue, en capacité à gravir des pentes plus importantes et en transport de marchandises accélère l'adoption du 48V à un TCAC de 18,07 %. Une tension plus élevée permet des puissances de pointe supérieures à 800 W tout en maintenant un courant faible pour une meilleure efficacité thermique, prolongeant la durée de vie des composants et la capacité de montée sans surdimensionner les faisceaux de câbles.

Les configurations inférieures à 24V restent pertinentes dans les juridictions limitant la vitesse assistée maximale à 20 km/h, répondant aux besoins des utilisateurs débutants et des personnes âgées. À l'inverse, les plateformes supérieures à 48V séduisent les passionnés de performance et les coursiers commerciaux qui justifient un investissement premium par des gains de productivité. Les chargeurs universels à détection automatique de tension font désormais leur apparition sur le terrain, améliorant l'expérience client et réduisant les stocks des opérateurs. La stratification par tension reflète ainsi la segmentation des utilisateurs au sein du marché de la micro mobilité.

Par modèle de partage : les modèles sur abonnement transforment l'adoption en entreprise

Les flottes sans station ont représenté 66,58 % des revenus en 2025 sur le marché de la micro mobilité, grâce à une prise en charge et un dépôt sans friction qui favorisent les déplacements spontanés. Le déploiement à faible intensité capitalistique de ce modèle complète les politiques municipales qui restreignent les infrastructures fixes. Cependant, les services par abonnement enregistrent la croissance la plus élevée à un TCAC de 29,85 %, car ils offrent des flux de trésorerie mensuels prévisibles et s'alignent sur les programmes RSE des employeurs. Les entreprises négocient l'accès à des flottes en tant qu'avantage salarial, en intégrant la maintenance et la formation à la sécurité, ce qui améliore la fidélisation.

Les systèmes avec station prospèrent encore là où les préoccupations liées au vol et à l'ordre du stationnement sont importantes, par exemple autour des pôles de transport et des campus universitaires. Des approches hybrides émergent, dans lesquelles les stations assurent la recharge nocturne tandis que l'usage sans station domine le roulement diurne. Le paysage du partage reflète donc un portefeuille de mécanismes visant à équilibrer commodité, coût, réglementations municipales et taux d'utilisation — chacun contribuant à l'expansion du marché de la micro mobilité de manière complémentaire.

Analyse géographique

L'Asie-Pacifique représentait 38,05 % du marché de la micro-mobilité en 2025, portée par le parc installé de 400 millions de deux-roues électriques en Chine et les 1,14 million d'unités vendues en Inde au cours de l'exercice 2025. Des prix de détail moyens proches de 336 USD en Chine ouvrent la propriété aux segments de masse, tandis que la flotte indienne se développe grâce à des taux de TVA favorables et des incitations à la fabrication nationale. Le Programme des Nations Unies pour l'environnement dirige 130 millions USD de subventions vers les nations asiatiques et africaines à revenus plus faibles, signalant un potentiel futur pour les véhicules et composants exportés.

L'Europe, la région à la croissance la plus rapide avec un TCAC de 18,1 %, bénéficie d'une politique climatique cohérente et d'une harmonisation réglementaire progressive. L'Allemagne a vendu 2,05 millions de vélos électriques en 2024, représentant 53 % du volume national de vélos même si les prix moyens ont légèrement baissé. Les opérateurs se regroupent pour rechercher des économies d'échelle, notamment l'union Tier-Dott d'une valeur de 150 millions EUR. L'accent sur la rentabilité s'intensifie, illustré par l'EBITDA de 17,2 millions EUR de Voi en 2024 et le refinancement de sa dette via une obligation de 50 millions EUR. À mesure que les villes imposent des zones à faibles émissions, les vélos cargo accélèrent leur adoption par les entreprises logistiques cherchant un accès sans taxe.

L'Amérique du Nord affiche un TCAC de 17,72 % grâce à plus de 50 millions USD de subventions locales à l'achat et à 44,55 millions USD de subventions fédérales pour le transport actif. Lime démontre sa viabilité commerciale avec deux années consécutives de flux de trésorerie positifs et une feuille de route pour une introduction en bourse, soutenue par un partenariat avec Uber qui oriente les utilisateurs depuis une base d'utilisateurs d'application établie. Cependant, les craintes pour la sécurité pèsent sur le sentiment après que New York a chiffré 520 millions USD de coûts liés aux incendies. Des règles constructives en attente et l'expansion des bornes de recharge en bordure de voie sont susceptibles de libérer une profondeur de marché supplémentaire.

Paysage concurrentiel

Le marché de la micro-mobilité est désormais en phase de consolidation. Lime est en tête, maintenant ses marges grâce à des batteries échangeables propriétaires, des diagnostics de flotte pilotés par l'IA et des partenariats à grande échelle. La vente de Bird à Third Lane Mobility souligne la discipline tarifaire alors que les investisseurs privilégient les opérations génératrices de trésorerie. Des fusions telles que Tier-Dott accordent une prime au chevauchement géographique, à la réduction des coûts et à la clientèle combinée pour améliorer l'utilisation.

La technologie, plutôt que la simple différenciation des véhicules, est le moteur d'un avantage durable. Les écosystèmes de batteries échangeables compriment les temps d'arrêt à quelques minutes, soutenant les coursiers de l'économie à la demande qui valorisent la disponibilité plutôt que l'esthétique. La maintenance prédictive issue de la télématique réduit les réparations non planifiées jusqu'à 30 %, améliorant directement l'EBITDA. Les opérateurs dotés de solides équipes de science des données surpassent ainsi leurs concurrents qui se concentrent uniquement sur les effectifs ou le territoire.

Des espaces inexploités subsistent dans les abonnements d'entreprise où RidePanda sécurise des contrats avec Amazon et Google, en regroupant l'assurance contre le vol et des tutoriels de conduite sécurisée. Au niveau des composants, les fournisseurs de batteries rivalisent pour proposer des packs garantis huit ans qui réduisent le coût total de la flotte. L'intensité concurrentielle se déplace donc de la conquête de territoire vers l'efficacité, préparant le terrain pour une consolidation modérée et l'entrée d'acteurs industriels établis attirés par des pools de profit plus clairs.

Leaders du secteur de la micro-mobilité

Bird Global, Inc.

Lime Micromobility

Voi Technology

Dott

Bolt Technology OÜ

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Lime a renouvelé son accord pluriannuel avec Uber, maintenant l'intégration de la plateforme en vue d'une introduction en bourse anticipée.

- Avril 2024 : Lime s'est engagé à investir 55 millions USD pour ajouter 30 000 vélos sur trois continents, citant une hausse de 32 % des réservations brutes.

- Février 2024 : Yamaha a créé Enyring pour déployer des stations d'échange de batteries pour vélos électriques en Allemagne et aux Pays-Bas d'ici 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la micro-mobilité comme le chiffre d'affaires annuel généré par les ventes et les locations à court terme de véhicules électriques ou à propulsion humaine légers, principalement les vélos électriques, les trottinettes, les skateboards et les cyclomoteurs à basse vitesse, qui circulent en dessous de 45 km/h et desservent des trajets inférieurs à 10 kilomètres. Mordor Intelligence évalue le marché mondial à 4,53 milliards USD en 2025 et projette 9,61 milliards USD d'ici 2030, reflétant un TCAC de 16,2 %.

Les motos personnalisées et de performance, les aides à la mobilité personnelle et les vélos purement à pédales sans assistance électrique sont exclus afin d'éviter de gonfler les totaux avec des économies de produits dissemblables.

Aperçu de la segmentation

- Par type de véhicule

- Trottinettes électriques

- Cyclomoteurs électriques

- Vélos électriques

- Skateboards électriques

- Vélos cargo électriques

- Par type de batterie

- Plomb-acide étanche

- NiMH

- Li-ion

- Par tension

- Inférieur à 24 V

- 36 V

- 48 V

- Supérieur à 48 V

- Par modèle de partage

- Avec station d'accueil

- Sans station d'accueil

- Sur abonnement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Turquie

- Israël

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de flottes partagées, des agrégateurs de livraison du dernier kilomètre, des fournisseurs de packs de batteries et des responsables des transports municipaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont fourni des données réelles sur l'utilisation des flottes, l'adoption des subventions, les coûts d'assurance et les trajectoires de prix attendues, que nous avons utilisées pour tester les résultats secondaires et affiner les hypothèses régionales.

Recherche documentaire

Nous avons d'abord cartographié l'univers à l'aide de données publiques provenant d'agences telles que la NACTO, Eurostat, le Forum international des transports et la Division de la population des Nations Unies, qui détaillent les volumes de trajets urbains, les répartitions modales et le parc de véhicules. Les statistiques sur les flux commerciaux de la Base de données statistiques des Nations Unies sur le commerce des produits de base, les tableaux de bord d'importation/exportation comme Volza et les suiveurs de prix des batteries de l'Agence internationale de l'énergie ont aidé à ancrer les comptages d'unités et les prix de vente moyens. Les rapports annuels des entreprises, les registres de licences de flotte municipale et la couverture médiatique mondiale accessibles via Dow Jones Factiva nous ont permis de retracer les annonces d'expansion et les barèmes de frais qui influencent les revenus de service. Des ressources payantes, notamment D&B Hoovers pour les données financières des opérateurs et Marklines pour les productions de deux-roues électriques, ont comblé les lacunes au niveau des entreprises. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont soutenu la validation et la clarification tout au long de l'étude.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante : population urbaine × nombre moyen de trajets par habitant × part modale observée de la micro-mobilité, ajustée pour la durée de vie des véhicules et le renouvellement de la flotte. Des vérifications ascendantes sélectives — volumes d'importation de vélos électriques, plafonds de licences municipales et cumuls de prix de vente moyen × unités échantillonnés — ancrent les totaux avant réconciliation. Les variables clés comprennent les courbes de coût des packs lithium-ion, la volonté des navetteurs de changer pour les trajets inférieurs à 10 km, les budgets de subventions municipales, la pénétration des smartphones et la saisonnalité de la clientèle sans station d'accueil. Un modèle de régression multivariée couplé à une analyse de scénarios prévoit chaque moteur, après quoi les résultats sont examinés par rapport au consensus des experts. Lorsque les données ascendantes sont insuffisantes, nous interpolons à l'aide des références du marché le plus proche et indiquons les plages de confiance.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : vérifications automatisées des écarts, examen par les analystes pairs et validation par les responsables seniors. Les écarts importants déclenchent une re-vérification des sources. Nous actualisons les modèles annuellement et publions des mises à jour intermédiaires en cas de changements majeurs de politique, de prix ou de technologie. Une vérification finale est effectuée juste avant la livraison au client.

Pourquoi la base de référence de Mordor sur la micro-mobilité est fiable

Les estimations publiées varient considérablement car les entreprises choisissent différents pools de revenus, horizons de prévision et cadences d'actualisation. Les observateurs du secteur, par exemple, citent des valeurs de marché 2025 d'environ 46 milliards USD et 75 milliards USD lorsque les tarifs des flottes partagées, les accessoires et les flux publicitaires sont inclus.

Les principaux facteurs d'écart comprennent : l'étendue du périmètre — certaines études fusionnent les ventes de matériel avec les tarifs de trajet et les services annexes, tandis que Mordor se concentre sur les flux de revenus des véhicules et des locations. La sélection des variables — d'autres extrapolent à partir des dépenses en passagers-kilomètres ; nous nous appuyons sur des unités et des tarifs physiquement vérifiables. Le rythme de mise à jour — notre cadence de douze mois capture les révisions de subventions et les baisses de coûts des batteries plus tôt, limitant la dérive des prévisions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,53 milliards USD | ||

| 5,05 milliards USD | Cabinet de conseil régional A | Ne comptabilise que trois nations d'Asie-Pacifique et omet les frais de location en ville |

| 46,3 milliards USD | Cabinet de conseil mondial B | Ajoute les revenus des trajets en flotte, les pièces détachées et les revenus publicitaires |

| 75,1 milliards USD | Association sectorielle C | Agrège les dépenses en passagers-kilomètres et applique des taux de pénétration agressifs |

Pris ensemble, la comparaison montre qu'en délimitant clairement un pool de revenus défini, en effectuant des recoupements avec des ensembles de données de terrain et en révisant les modèles chaque année, notre base de référence offre aux décideurs un chiffre équilibré et transparent qu'ils peuvent relier à des variables explicites et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la micro-mobilité des véhicules électriques légers ?

Le marché est évalué à 5,26 milliards USD en 2026 et devrait se développer à un TCAC de 16,05 % jusqu'en 2031.

Quelle région est en tête en termes de revenus aujourd'hui ?

L'Asie-Pacifique détient la plus grande part régionale à 38,05 % grâce aux volumes élevés de deux-roues en Chine et en Inde.

Où la croissance régionale la plus rapide est-elle attendue ?

L'Europe devrait afficher l'expansion la plus rapide à un TCAC de 18,1 % entre 2026 et 2031, à mesure que les opérateurs se consolident et que les réglementations s'harmonisent.

Quel type de véhicule connaît la croissance la plus rapide ?

Les vélos cargo électriques affichent le taux de croissance le plus élevé à un TCAC de 23,65 %, portés par la demande de livraison du dernier kilomètre.

Quelle chimie de batterie domine le secteur ?

La technologie lithium-ion représente 82,65 % de la part totale du marché et bénéficie de la baisse des coûts et de l'allongement de la durée de vie.

Comment les modèles commerciaux évoluent-ils ?

Le partage sans station d'accueil représente encore 66,58 % des revenus, mais les services d'abonnement destinés aux objectifs ESG des entreprises connaissent la croissance la plus rapide à un TCAC de 29,85 %.

Dernière mise à jour de la page le: