Taille et part du marché des systèmes ICP-MS pour semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

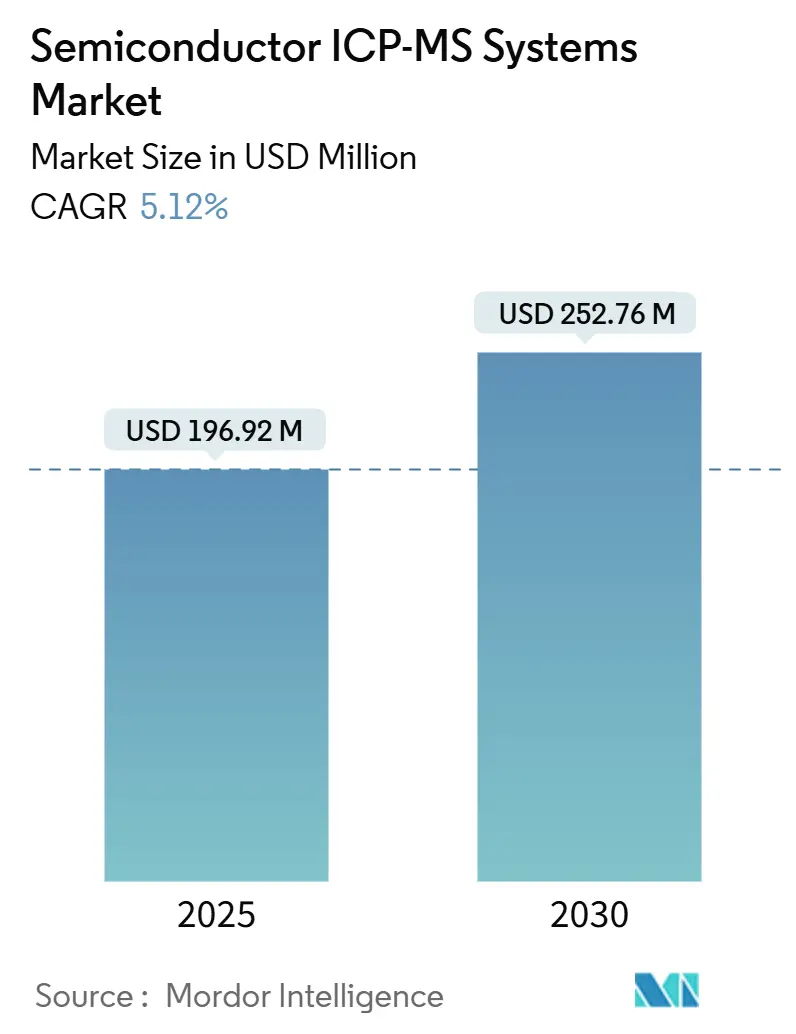

| Taille du Marché (2025) | 196.92 Millions de dollars américains |

| Taille du Marché (2030) | 252.76 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

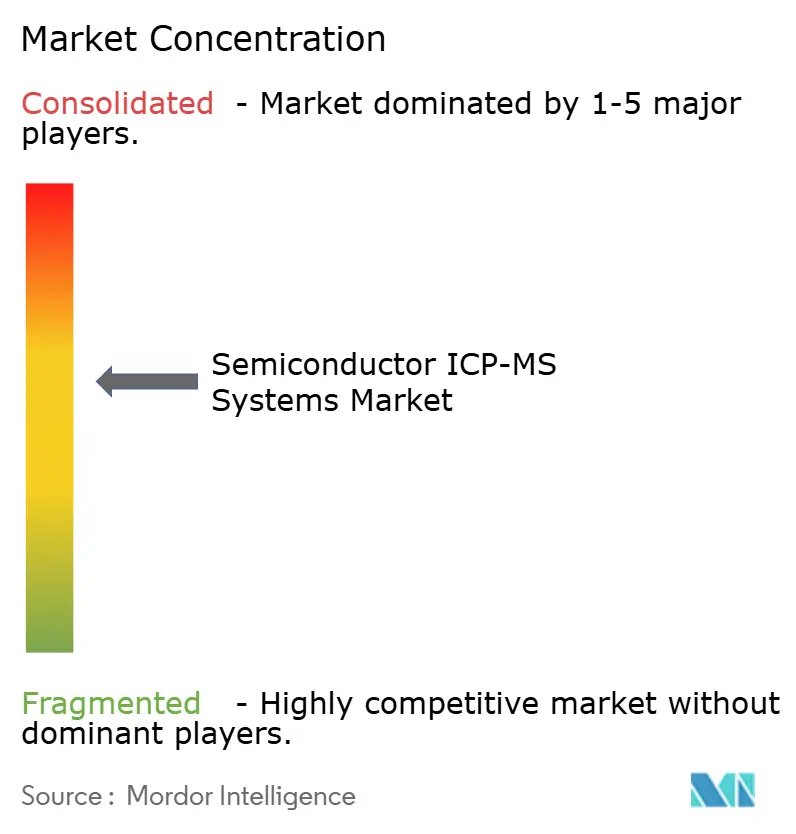

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes ICP-MS pour semi-conducteurs par Mordor Intelligence

La taille du marché des systèmes ICP-MS pour semi-conducteurs était de 196,92 millions USD en 2025 et devrait atteindre 252,76 millions USD d'ici 2030, avec un TCAC de 5,12 % sur la période de prévision. Cette dynamique soutenue reflète la montée en puissance incessante de l'industrie des puces, où les nœuds inférieurs à 5 nm, la lithographie par ultraviolets extrêmes et le dépôt de couches atomiques exigent une détection de la contamination métallique à des seuils de parties par trillion. Les investissements continus dans les fabs, l'adoption croissante du packaging 3D et l'élargissement des spécifications relatives aux métaux traces continuent de stimuler l'expansion du marché des systèmes ICP-MS pour semi-conducteurs, malgré des barrières à l'entrée à forte intensité capitalistique. La région Asie-Pacifique reste le centre de gravité, car la Chine, Taïwan et la Corée du Sud investissent chacun des dizaines de milliards de dollars dans de nouveaux fabs nécessitant une infrastructure analytique avancée. Par ailleurs, des innovations incrémentales telles que les logiciels autonomes de prédiction de la contamination et les interfaces d'ablation laser ouvrent de nouveaux espaces de différenciation, même si les risques liés à la chaîne d'approvisionnement en argon ultra-haute pureté et à la main-d'œuvre qualifiée en métrologie tempèrent l'accélération à court terme.

Principaux enseignements du rapport

- Par type de produit, les instruments à quadrupôle simple ont dominé le marché des systèmes ICP-MS pour semi-conducteurs avec une part de revenus de 48,7 % en 2024, tandis que les plateformes à temps de vol devraient progresser à un TCAC de 6,5 % jusqu'en 2030.

- Par application, l'analyse des métaux traces représentait 41,8 % de la part du marché des systèmes ICP-MS pour semi-conducteurs en 2024, tandis que la mesure de l'épaisseur des couches minces est appelée à croître au TCAC le plus rapide, soit 6,6 %, de 2024 à 2030.

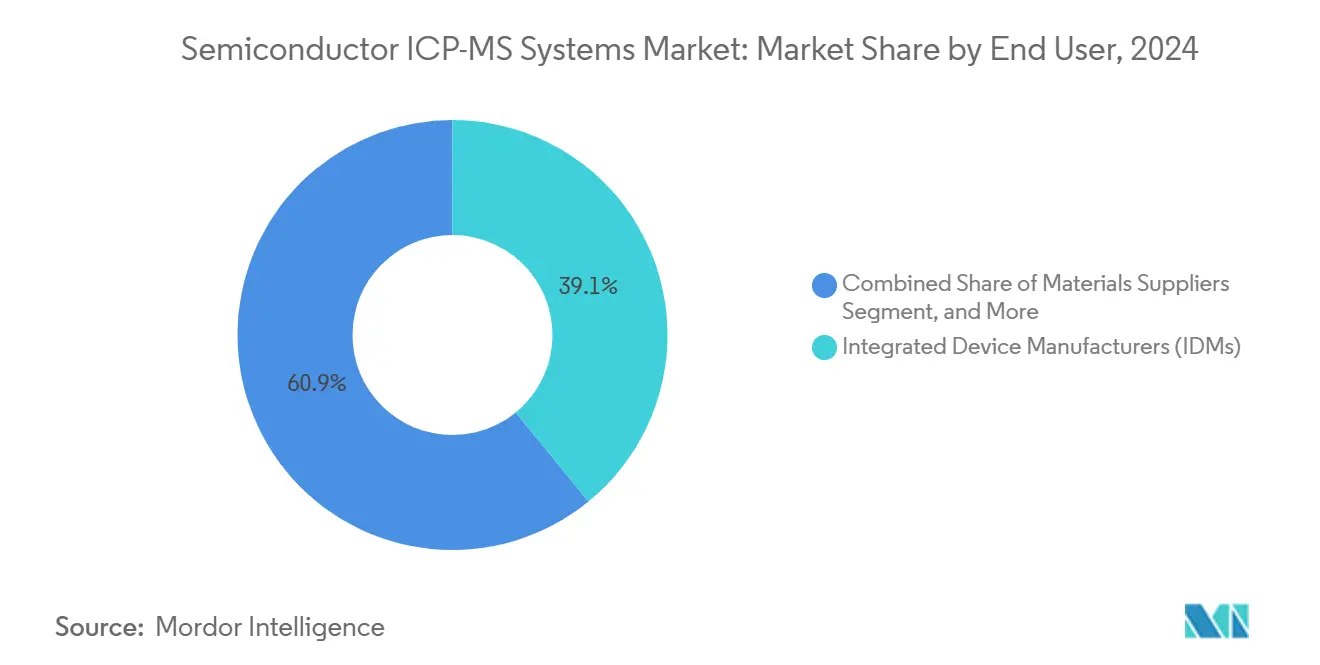

- Par utilisateur final, les fabricants de dispositifs intégrés détenaient 39,1 % de la demande en 2024 pour les systèmes ICP-MS pour semi-conducteurs ; les prestataires d'assemblage et de test externalisés devraient afficher le TCAC le plus élevé, soit 7,01 %, d'ici 2030.

- Par interface d'échantillonnage, la nébulisation en solution conservait une part de 58,02 % du marché des systèmes ICP-MS pour semi-conducteurs en 2024 ; cependant, l'adoption de l'ablation laser devrait s'accélérer à un TCAC de 6,31 % jusqu'en 2030.

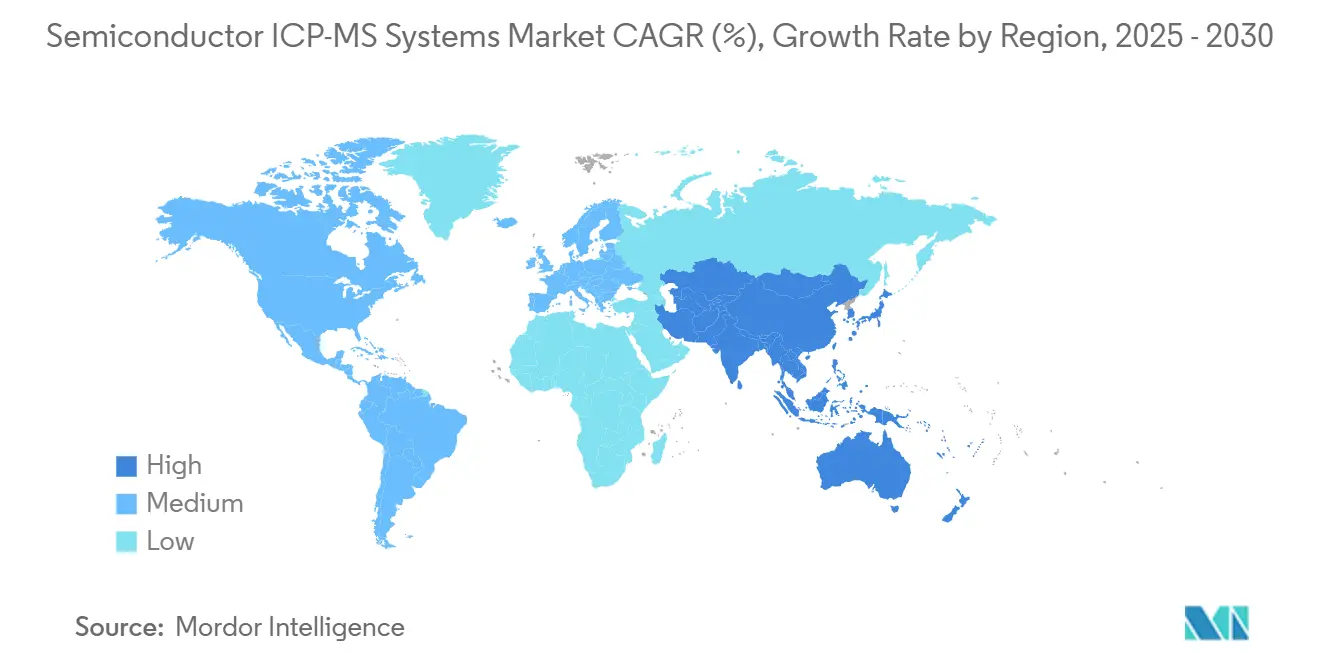

- Par géographie, la région Asie-Pacifique a capté 47,31 % des revenus du marché des systèmes ICP-MS pour semi-conducteurs en 2024 et devrait croître à un TCAC de 6,32 %, surpassant toutes les autres régions.

Tendances et perspectives du marché mondial des systèmes ICP-MS pour semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de contrôle de procédé à ultra-haute pureté | +1.2% | Fabs avancés mondiaux | Moyen terme (2 à 4 ans) |

| Prolifération des nœuds de semi-conducteurs inférieurs à 5 nm | +1.1% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion du packaging 3D et de l'intégration hétérogène | +0.9% | Mondial, porté par le mobile et le calcul haute performance | Moyen terme (2 à 4 ans) |

| Investissements croissants dans les fabs en Asie de l'Est | +0.8% | Chine, Taïwan, Corée du Sud | Court terme (≤ 2 ans) |

| Transition vers les transistors à grille enveloppante | +0.7% | Fabs de pointe | Long terme (≥ 4 ans) |

| Adoption croissante de logiciels autonomes d'optimisation des fabs | +0.5% | Fabs des marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de contrôle de procédé à ultra-haute pureté

La lithographie par ultraviolets extrêmes et le dépôt de couches atomiques poussent les limites de contamination en dessous de 10¹⁰ atomes/cm³, rendant l'ICP-MS haute résolution indispensable pour détecter le cuivre, le fer et le nickel à des niveaux de parties par trillion. TSMC a signalé une amélioration du rendement de plus de 15 % après avoir renforcé le contrôle des impuretés métalliques sur les lignes à 3 nm.[1]Taiwan Semiconductor Manufacturing Co., "Rapport annuel 2024," TSMC.com Le passage des plaquettes de 200 mm à 300 mm amplifie la surface et augmente ainsi le risque de contamination, tandis que l'intégration de chiplets 3D introduit de nouvelles interfaces métalliques nécessitant une surveillance continue. Ces évolutions techniques stimulent directement la demande sur l'ensemble du marché des systèmes ICP-MS pour semi-conducteurs.

Prolifération des nœuds de semi-conducteurs inférieurs à 5 nm

Des géométries de dispositifs inférieures à 5 nm signifient qu'un seul atome métallique parasite peut court-circuiter un transistor ; c'est pourquoi le procédé à grille enveloppante 3 nm de Samsung spécifie des plafonds de contamination inférieurs à 1 × 10⁹ atomes/cm².[2]Samsung Electronics, "Montée en cadence de la production à grille enveloppante 3 nm," Samsung.com Le fab Intel de l'Ohio, d'une valeur de 20 milliards USD, est doté d'une enveloppe de 500 millions USD exclusivement consacrée à la métrologie avancée, y compris les plateformes ICP-MS. La pénalité économique d'un incident de contamination à ces nœuds peut dépasser 10 millions USD par événement, consolidant l'ICP-MS comme un investissement incontournable dans l'ensemble de l'industrie des semi-conducteurs.

Expansion du packaging 3D et de l'intégration hétérogène

Les vias traversant le silicium et l'empilement au niveau de la plaquette combinent des matériaux dissemblables, contournant les défenses traditionnelles des salles blanches et accroissant la complexité de la contamination multi-éléments. L'ICP-MS à ablation laser résolue en profondeur permet aux ingénieurs de cartographier les profils métalliques sans détruire les échantillons, une fonctionnalité qui raccourcit les cycles d'analyse des défaillances. Les maisons de packaging signalent que les premières lignes 3D perdent plus de 20 % de leur rendement en raison de défauts métalliques incorporés, rendant la surveillance en ligne rapide essentielle à la rentabilité.

Investissements croissants dans les fabs en Asie de l'Est

Les dépenses dans les semi-conducteurs ont dépassé 150 milliards USD en Chine, à Taïwan et en Corée du Sud en 2024, la Chine seule s'engageant à hauteur de 47 milliards USD pour de nouveaux fabs.[3]China Daily Staff, "Pékin accélère la construction de semi-conducteurs," Chinadaily.com.cn Chaque fab moderne commande plusieurs lignes ICP-MS pour le contrôle des produits chimiques entrants, la vérification des surfaces de plaquettes et la surveillance des acides usés. Les subventions locales en Chine allouent des budgets explicites aux équipements de contrôle de la contamination, amplifiant ainsi la demande régionale pour les systèmes ICP-MS pour semi-conducteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des plateformes ICP-MS haute résolution | -0.8% | Mondial, les fabs de plus petite taille étant les plus touchés | Court terme (≤ 2 ans) |

| Pénurie d'approvisionnement en argon de qualité semi-conducteur | -0.6% | Aiguë en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur l'élimination des acides usés | -0.4% | Marchés développés | Long terme (≥ 4 ans) |

| Disponibilité limitée d'ingénieurs en métrologie qualifiés | -0.5% | Pôles asiatiques à forte croissance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des plateformes ICP-MS haute résolution

Un système ICP-MS qualifié pour semi-conducteurs de pointe dépasse 1,5 million USD, et le coût total de possession double une fois les consommables, la maintenance et les adaptations en salle blanche pris en compte. Pour les fabs de plus petite taille, la dépense peut représenter 20 % de l'ensemble du budget d'équipements de métrologie, entraînant des reports d'achats ou des modèles de location qui ralentissent les expéditions d'unités sur le marché des systèmes ICP-MS pour semi-conducteurs.

Pénurie d'approvisionnement en argon de qualité semi-conducteur

La demande d'argon ultra-pur dépasse l'offre à la suite de perturbations géopolitiques affectant les principales usines de séparation de gaz ukrainiennes et russes, ce qui a resserré les prix au comptant et allongé les délais de livraison. Les insuffisances de pureté contraignent certains fabs européens à interrompre les cycles ICP-MS ou à abaisser les limites de détection, limitant le débit et retardant les expansions de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à temps de vol stimulent les capacités multi-éléments

Les instruments à quadrupôle simple représentaient 48,7 % des revenus de 2024, soulignant leur rentabilité pour le contrôle de routine des matières entrantes. Cependant, les configurations à temps de vol devraient croître à un TCAC de 6,5 % jusqu'en 2030, car l'acquisition simultanée du spectre complet permet d'identifier des empreintes de contamination complexes en quelques secondes, une nécessité pour les architectures de puces 3D.

Les modèles à multicollecteur et haute résolution répondent à des niches plus étroites, telles que les études de rapports isotopiques et la suppression des interférences spectrales, respectivement. La taille du marché des systèmes ICP-MS pour semi-conducteurs pour les plateformes à temps de vol s'élargit donc plus rapidement que toute autre modalité concurrente, portée par les normes de validation de méthodes SEMI qui favorisent le débit multi-éléments. Les feuilles de route des fournisseurs intègrent désormais des moteurs à temps de vol avec des robots d'échange d'échantillons automatisés, réduisant les frais de main-d'œuvre dans les fabs à haut volume. À mesure que le traçage des sources de contamination devient plus axé sur les données, les spectres prêts pour les bases de données des systèmes à temps de vol les rendent indispensables aux suites d'ingénierie du rendement en boucle fermée. L'activité croissante en matière de brevets autour de l'optique ionique à temps de vol à accélération orthogonale renforce encore leur pertinence à long terme sur le marché des systèmes ICP-MS pour semi-conducteurs.

Par application : la métrologie des couches minces s'impose comme moteur de croissance

L'analyse des métaux traces a dominé avec une part de 41,8 % en 2024, car chaque fab qualifie par défaut les produits chimiques, l'eau et la contamination moléculaire en suspension dans l'air. Pourtant, la mesure de l'épaisseur des couches minces s'accélère à un TCAC de 6,6 % à mesure que les transistors à grille enveloppante et l'empilement au niveau de la plaquette exigent une cartographie métallique résolue en profondeur que les outils optiques ne peuvent pas fournir. La taille du marché des systèmes ICP-MS pour semi-conducteurs pour la métrologie des couches minces s'élargit donc à mesure que les acteurs de la mémoire et de la logique se tournent vers l'ICP-MS à ablation laser pour profiler les couches barrières de diffusion jusqu'à une précision de l'ordre du nanomètre.

Les améliorations de la chimie des cellules de collision suppriment les interférences du silicium et du tungstène, permettant des contrôles répétables de la composition des films lors d'une production à haute diversité. Les fournisseurs proposent désormais des flux de travail clés en main pour couches minces calibrés selon la norme SEMI MS-0110, réduisant le temps de validation des méthodes pour les clients. Entre 2025 et 2030, les dépenses en métrologie des couches minces devraient de plus en plus dépasser les budgets consacrés aux métaux traces en vrac, soulignant son émergence comme moteur de croissance au sein du marché plus large des systèmes ICP-MS pour semi-conducteurs.

Par utilisateur final : les prestataires d'assemblage et de test externalisés affichent la plus forte expansion

Les fabricants de dispositifs intégrés ont dominé la demande à 39,1 % en 2024, reflétant les avantages d'échelle et les laboratoires centralisés qui multiplexent les instruments dans les fabs mondiaux. Les fonderies pure-play se sont classées en deuxième position en raison de la diversité des flux de procédés clients qui accroît la complexité du contrôle de la contamination. Pourtant, les prestataires d'assemblage et de test de semi-conducteurs externalisés affichent le TCAC le plus marqué, soit 7,01 %, à mesure que les concepteurs fabless transfèrent davantage de tâches de packaging 3D en aval.

La part de marché des systèmes ICP-MS pour semi-conducteurs pour les prestataires d'assemblage et de test externalisés s'élargira donc tout au long de la décennie, notamment en Asie-Pacifique, où la proximité des principaux pôles de packaging réduit les délais d'intervention. Les fournisseurs de matériaux achètent également des instruments pour vérifier la pureté par rapport aux spécifications d'entrée définies par les clients, tandis que les institutions de recherche acquièrent des variantes haute résolution pour développer des méthodes d'analyse des défaillances. Les partenariats de formation entre les fournisseurs d'outils et les instituts polytechniques visent à combler la pénurie d'ingénieurs en métrologie qui freine une adoption plus rapide.

Par interface d'échantillonnage : l'ablation laser gagne du terrain pour l'analyse directe

La nébulisation en solution a maintenu une part de 58,02 % en 2024, privilégiée pour l'analyse liquide à haut débit où la dilution atténue la suppression de matrice. Néanmoins, l'ablation laser croît à un TCAC de 6,31 % car elle élimine la préparation des échantillons et atteint une résolution spatiale à l'échelle du micron, essentielle pour la localisation des défauts.

La taille du marché des systèmes ICP-MS pour semi-conducteurs allouée aux ensembles d'ablation laser devrait s'élargir à mesure que les platines automatisées réduisent le temps d'analyse et que les cellules d'ablation intègrent des collecteurs de gaz exempts de contamination. Les plateformes hybrides permettant à la fois les modes solution et solide sur un châssis unique séduisent les fabricants de dispositifs intégrés en quête de polyvalence sans doubler l'espace au sol. Par ailleurs, les flux de travail d'échantillonnage direct de solides ont obtenu la validation SEMI pour la caractérisation des vias traversant le silicium, accélérant leur acceptation dans les lignes de packaging avancé.

Analyse géographique

La région Asie-Pacifique a maintenu une part de revenus de 47,31 % en 2024 et devrait croître à un TCAC de 6,32 % jusqu'en 2030, grâce à d'importants programmes de construction de fabs en Chine, à Taïwan et en Corée du Sud. Le plan de relance des semi-conducteurs chinois de 47 milliards USD en 2024 prévoit des subventions pour l'ICP-MS, tandis que les quatre nouveaux fabs à 3 nm de TSMC à Taïwan investiront collectivement plus de 200 millions USD dans des équipements de contrôle de la contamination. Les leaders coréens de la mémoire font également évoluer les nœuds NAND 3D et DRAM qui resserrent les limites des métaux traces. Les avantages de proximité accordent aux fournisseurs régionaux une réponse de service plus rapide, mais les équipementiers occidentaux dominent toujours les expéditions haute résolution, de sorte que des partenariats stratégiques émergent pour allier leadership technologique et soutien local.

L'Amérique du Nord se classe en deuxième position, portée par le complexe Intel de l'Ohio d'une valeur de 20 milliards USD et le méga-fab TSMC en Arizona, qui nécessitent tous deux des dizaines de systèmes ICP-MS pour semi-conducteurs pour les cellules de métrologie. Les subventions fédérales de la loi CHIPS incluent des allocations explicites pour les outils de contrôle de la contamination, ancrant la demande intérieure à long terme. Les consortiums université-industrie exploitent également l'infrastructure des laboratoires nationaux pour affiner les méthodes ICP-MS de nouvelle génération, renforçant davantage l'écosystème régional.

L'Europe se concentre sur les semi-conducteurs automobiles et industriels, les producteurs allemands de puces de puissance fixant des plafonds stricts d'impuretés métalliques pour répondre aux normes de sécurité fonctionnelle. La chaîne d'approvisionnement en ultraviolets extrêmes des Pays-Bas suscite des besoins de niche pour l'analyse de produits chimiques de procédé haute pureté à proximité du siège d'ASML. La conformité environnementale suscite un intérêt pour les modules de recyclage des acides usés intégrés aux lignes d'échappement ICP-MS, façonnant des critères d'achat propres aux acheteurs européens. Bien que la taille du marché soit inférieure à celle de l'Asie, la profondeur des applications spécialisées assure des cycles réguliers de renouvellement des outils sur l'ensemble du continent.

Paysage concurrentiel

Le marché des systèmes ICP-MS pour semi-conducteurs est modérément consolidé. Agilent Technologies, Thermo Fisher Scientific et PerkinElmer contrôlent collectivement environ 60 % des revenus mondiaux, s'appuyant sur des relations de longue date dans le secteur des semi-conducteurs, une propriété intellectuelle différenciée en matière de cellules de collision et de larges réseaux de services.[4]Agilent Technologies, "ICP-MS pour la fabrication de semi-conducteurs," Agilent.com Chaque entreprise intègre désormais des agents d'intelligence artificielle dans les logiciels d'instruments qui traduisent les dérives du comptage d'ions en tableaux de bord de risque de contamination, renforçant la fidélisation des bases installées. L'acquisition par Agilent de Resolution Systems en 2024 renforce sa gamme d'auto-échantillonneurs compatibles avec les salles blanches, tandis que le lancement de l'iCAP TQ de Thermo Fisher améliore la tolérance à la matrice de 50 % et pousse les limites de détection en dessous de 0,1 ppt.

Les fabricants de niche, notamment Nu Instruments et Analytik Jena, se positionnent sur les segments haute résolution ou multicollecteur où la précision des rapports isotopiques prime sur le débit. Les acteurs axés sur les logiciels développent des plateformes en nuage qui ingèrent des flux ICP-MS en temps réel et d'autres capteurs de fab pour prévoir les baisses de rendement, poussant les équipementiers traditionnels à aller au-delà de la différenciation matérielle. Les dépôts de brevets liés à la préparation automatisée des échantillons et aux cellules d'ablation laser en ligne ont augmenté de 40 % en 2024, indiquant une évolution vers des écosystèmes autonomes de contrôle de la contamination.

Les prestataires de services capitalisent également sur les barrières liées aux coûts en capital en proposant des analyses de contamination à la demande ou par abonnement, particulièrement attractives pour les prestataires d'assemblage et de test externalisés polyvalents. Les programmes de financement des fournisseurs et les offres de métrologie en tant que service démocratisent davantage l'accès, mais pourraient comprimer les marges si le matériel se banalise plus vite que les ventes additionnelles de logiciels.

Leaders du secteur des systèmes ICP-MS pour semi-conducteurs

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

PerkinElmer Inc.

Shimadzu Corporation

Analytik Jena GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Thermo Fisher Scientific a commencé à livrer son ICP-MS iCAP TQ optimisé pour les semi-conducteurs, avec une préparation automatisée des échantillons qui réduit de moitié le temps d'analyse et atteint des limites de détection inférieures à 0,1 ppt.

- Octobre 2024 : TSMC a dévoilé un plan de dépenses en capital de 65 milliards USD pour 2025, allouant 3,2 milliards USD aux mises à niveau de métrologie incluant des parcs ICP-MS dans ses fabs mondiaux.

- Septembre 2024 : Analytik Jena a obtenu l'accréditation ISO 17025 pour son laboratoire de test de semi-conducteurs de Shanghai, élargissant ses services de contrôle de la contamination en tant que tiers.

- Août 2024 : Agilent Technologies a finalisé l'acquisition de Resolution Systems pour 180 millions USD, ajoutant des plateformes de préparation robotisée des échantillons et de mini-enceintes à son portefeuille semi-conducteurs.

Portée du rapport mondial sur le marché des systèmes ICP-MS pour semi-conducteurs

| ICP-MS à quadrupôle simple |

| ICP-MS à multicollecteur |

| ICP-MS haute résolution |

| ICP-MS à temps de vol |

| Analyse des métaux traces |

| Surveillance de la contamination |

| Analyse des défaillances |

| Mesure de l'épaisseur des couches minces |

| Fabricants de dispositifs intégrés |

| Fonderies pure-play |

| Assemblage et test de semi-conducteurs externalisés |

| Fournisseurs de matériaux |

| Institutions de recherche |

| Autres utilisateurs finaux |

| Nébulisation en solution |

| Échantillonnage direct de solides |

| Ablation laser |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de produit | ICP-MS à quadrupôle simple | |

| ICP-MS à multicollecteur | ||

| ICP-MS haute résolution | ||

| ICP-MS à temps de vol | ||

| Par application | Analyse des métaux traces | |

| Surveillance de la contamination | ||

| Analyse des défaillances | ||

| Mesure de l'épaisseur des couches minces | ||

| Par utilisateur final | Fabricants de dispositifs intégrés | |

| Fonderies pure-play | ||

| Assemblage et test de semi-conducteurs externalisés | ||

| Fournisseurs de matériaux | ||

| Institutions de recherche | ||

| Autres utilisateurs finaux | ||

| Par interface d'échantillonnage | Nébulisation en solution | |

| Échantillonnage direct de solides | ||

| Ablation laser | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes ICP-MS pour semi-conducteurs en 2025 ?

Il est évalué à 196,92 millions USD et devrait atteindre 252,76 millions USD d'ici 2030, reflétant un TCAC de 5,12 %.

Quelle région mène actuellement la demande d'outils ICP-MS dans les fabs de puces ?

L'Asie-Pacifique détient 47,31 % des revenus grâce à une construction intensive de fabs en Chine, à Taïwan et en Corée du Sud.

Quel type de produit connaît la croissance la plus rapide ?

Les plateformes ICP-MS à temps de vol devraient croître à un TCAC de 6,5 % car elles fournissent des spectres multi-éléments rapides.

Pourquoi les prestataires d'assemblage et de test externalisés augmentent-ils leurs achats ?

Les prestataires d'assemblage et de test externalisés soutiennent la hausse des volumes de packaging 3D et affichent le TCAC le plus élevé, soit 7,01 %, à mesure que les clients fabless externalisent les tâches de contrôle de la contamination.

Quel risque lié à la chaîne d'approvisionnement affecte les opérations ICP-MS ?

La pénurie d'argon de qualité semi-conducteur augmente les coûts et menace la disponibilité des instruments, notamment en Europe et en Amérique du Nord.

Quel est le niveau de concurrence dans le paysage des fournisseurs ?

Une consolidation modérée prévaut, les trois premiers fournisseurs captant environ 60 % des parts, tout en faisant face à une pression croissante de la part d'acteurs de niche et d'acteurs axés sur les logiciels.

Dernière mise à jour de la page le: