Taille et part du marché des semi-conducteurs discrets grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.71 Milliards de dollars |

| Taille du Marché (2031) | 15.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

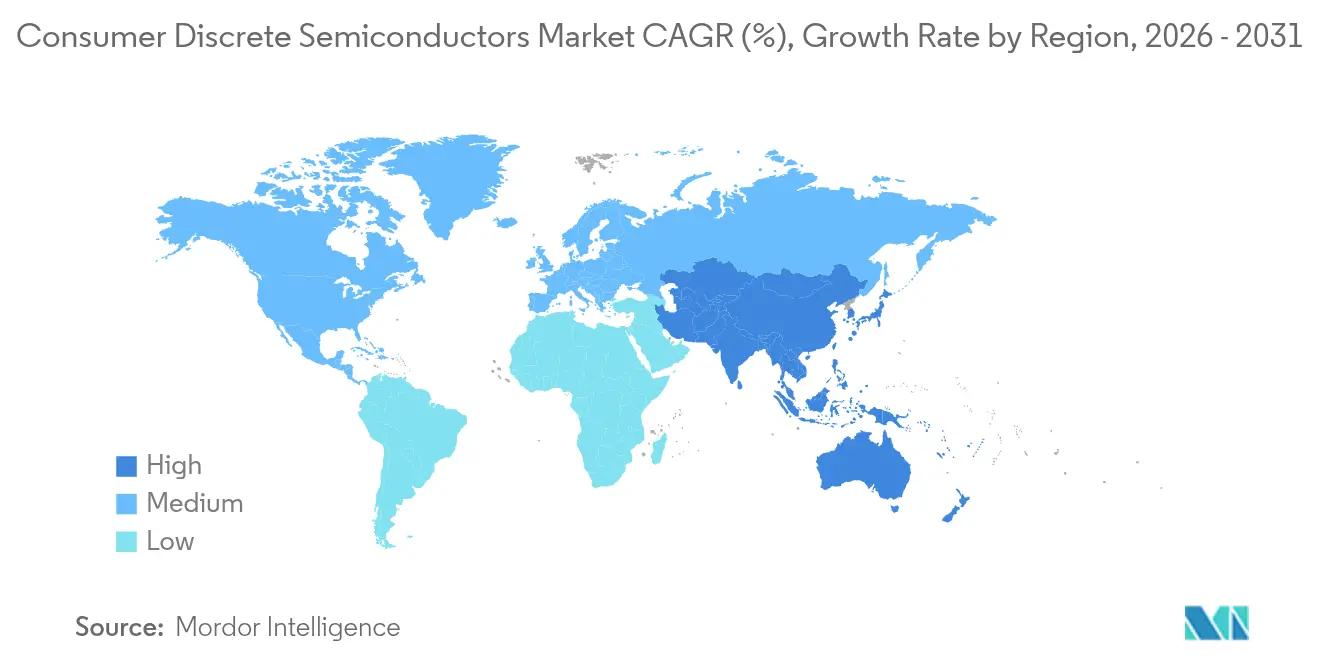

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des semi-conducteurs discrets grand public par Mordor Intelligence

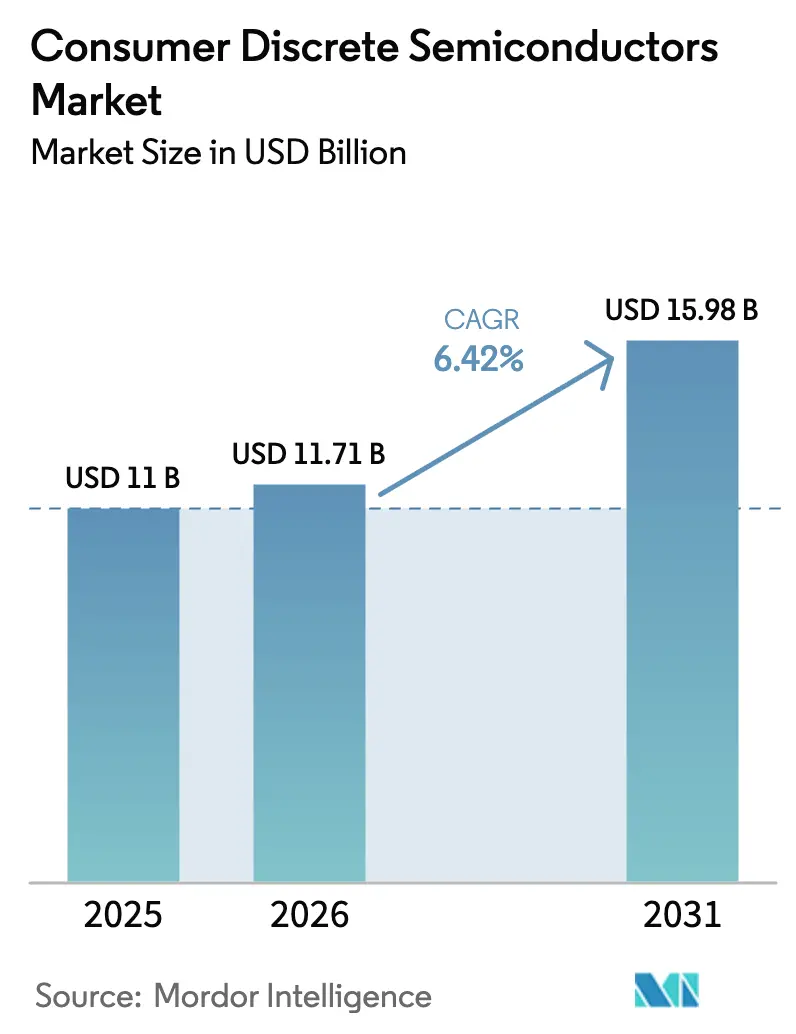

La taille du marché des semi-conducteurs discrets grand public était évaluée à 11,00 milliards USD en 2025 et devrait croître de 11,71 milliards USD en 2026 pour atteindre 15,98 milliards USD d'ici 2031, à un TCAC de 6,42 % au cours de la période de prévision (2026-2031). La forte demande en gestion d'énergie efficace, en adaptateurs de charge rapide et en électronique domestique connectée soutient la croissance malgré une volatilité persistante des chaînes d'approvisionnement. Les matériaux à large bande interdite (WBG), notamment le carbure de silicium (SiC) et le nitrure de gallium (GaN), se développent à un TCAC de 19,2 % et portent l'efficacité des composants discrets à de nouveaux niveaux.[1]Infineon Technologies, "Infineon au PCIM Europe 2025 : Accélérer la décarbonisation et la numérisation," infineon.com L'Asie-Pacifique conserve son leadership grâce à son écosystème de fabrication intégré, tandis que des opportunités premium émergent en Amérique du Nord et en Europe à mesure que les mandats réglementaires resserrent les limites de consommation en veille. L'innovation en matière de conditionnement est également importante : les dispositifs à montage en surface dominent, mais les solutions au niveau de la tranche sont le format à la croissance la plus rapide, les équipementiers cherchant des produits plus fins et plus légers. La convergence de ces forces maintient le marché des semi-conducteurs discrets grand public résilient et riche en opportunités pour les fournisseurs capables de combiner une efficacité accrue et un contrôle agressif des coûts.

Points clés du rapport

- Par type de produit, les transistors de puissance ont dominé avec une part de revenus de 37,74 % en 2025 ; les dispositifs à base de GaN et de SiC dans cette catégorie devraient afficher un TCAC robuste de 13,68 % jusqu'en 2031.

- Par matériau, le silicium détenait 88,05 % de la part du marché des semi-conducteurs discrets grand public en 2025, tandis que le SiC est le segment de matériau à la croissance la plus rapide avec un TCAC de 18,24 %.

- Par conditionnement, les dispositifs à montage en surface représentaient 73,92 % de la taille du marché des semi-conducteurs discrets grand public en 2025, tandis que les boîtiers au niveau de la tranche et à l'échelle de la puce devraient se développer à un TCAC de 9,93 %.

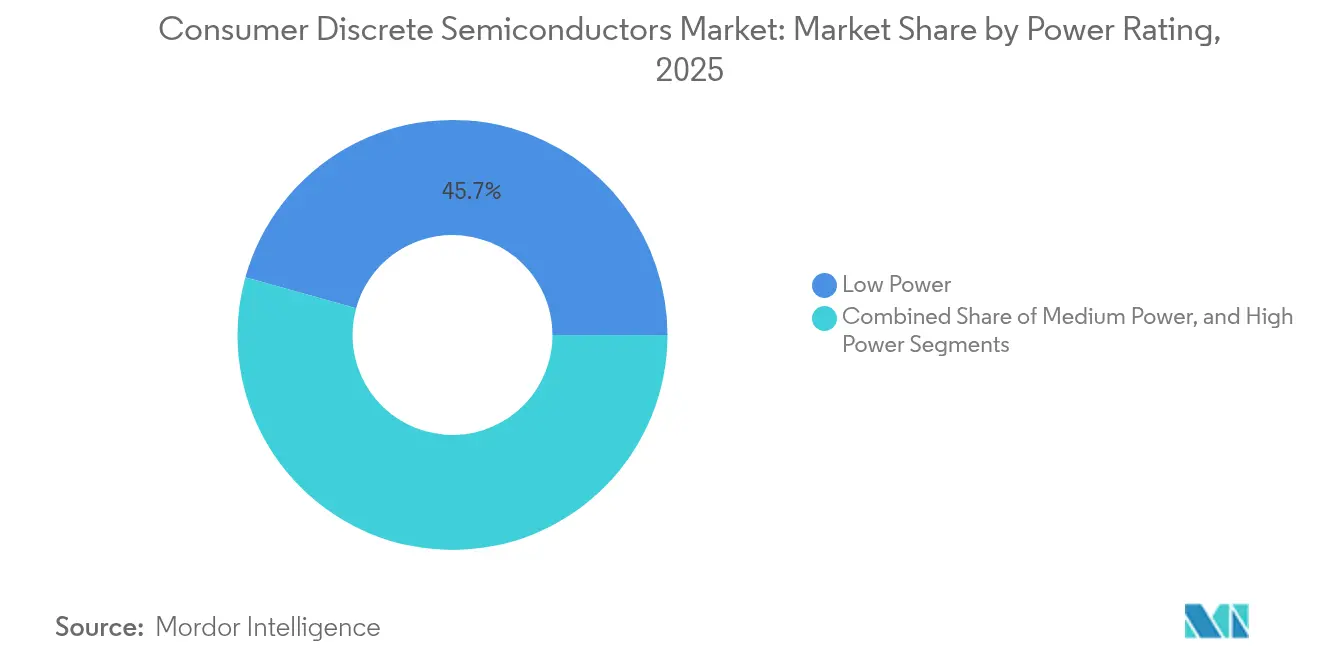

- Par puissance nominale, les composants discrets de faible puissance (<1 A) représentaient 45,68 % de la taille du marché des semi-conducteurs discrets grand public en 2025, mais la classe haute puissance >20 A affiche le TCAC le plus rapide à 6,72 %.

- Par application, les smartphones et tablettes ont conservé une part de 41,74 % en 2025 ; les appareils domotiques représentent l'application à la croissance la plus rapide avec un TCAC de 8,74 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique contrôlait 40,05 % des revenus mondiaux en 2025 et devrait progresser à un TCAC de 7,74 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des semi-conducteurs discrets grand public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des composants discrets GaN et SiC dans les chargeurs domotiques haute puissance | +1.7% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande des équipementiers de smartphones pour des diodes TVS à très faible fuite dans les appareils pliables | +1.1% | Asie-Pacifique, notamment la Chine et la Corée | Court terme (≤ 2 ans) |

| Croissance des routeurs Wi-Fi 7 stimulant les volumes de composants discrets RF à commutation | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Électrification des drones grand public nécessitant des réseaux de MOSFET à fort courant | +0.6% | Mondial, avec une adoption précoce en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Réglementations européennes d'écoconception imposant une efficacité en veille <0,5 W | +1.0% | Europe, avec des répercussions sur les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des composants discrets GaN et SiC dans les chargeurs domotiques haute puissance

Les adaptateurs muraux haute puissance supérieurs à 65 W ont rapidement migré vers des dispositifs GaN et SiC, réduisant le volume des chargeurs de 40 % tout en augmentant l'efficacité de conversion jusqu'à 25 % par rapport aux solutions en silicium. Les concentrateurs domotiques et les enceintes toujours actives exigent de plus en plus des blocs d'alimentation compacts et peu chauffants, intégrant les composants discrets WBG dans les gammes de prix grand public. Infineon prévoit que les réductions de coûts issues des tranches GaN de 300 mm élargiront l'adoption aux appareils électroménagers de milieu de gamme d'ici 2027. Les avantages d'échelle devraient se répercuter sur les segments USB-C <30 W, accélérant la transition du marché des semi-conducteurs discrets grand public vers la technologie WBG.

Demande des équipementiers de smartphones pour des diodes TVS à très faible fuite dans les appareils pliables

Les téléphones pliables ont connu un essor de popularité en 2024, et leurs écrans OLED flexibles nécessitent des diodes de suppression dont la fuite est inférieure à 100 nA tout en résistant à des décharges de 8 kV. Vishay a introduit des dispositifs TransZorb® bidirectionnels capables de répondre à ces spécifications sans augmenter la consommation en veille. La mise à niveau des composants discrets aide les équipementiers à prolonger l'autonomie de la batterie et à préserver la durée de vie de l'écran, maintenant le marché des semi-conducteurs discrets grand public aligné sur les cycles d'innovation des téléphones haut de gamme.

Croissance des routeurs Wi-Fi 7 stimulant les volumes de composants discrets RF à commutation

Les jeux de puces Wi-Fi 7 tels que l'IPQ5322 de Qualcomm nécessitent un fonctionnement multi-liaison sur les bandes 2,4 GHz, 5 GHz et 6 GHz, augmentant le besoin de commutateurs RF à faibles pertes et à haute isolation.[2]Qualcomm / Lisle Apex, "Solution de réseau domotique Wi-Fi 7," lisleapex.com Les fabricants de routeurs augmentent donc le contenu RF discret par système, ouvrant des emplacements supplémentaires pour les matrices de commutation GaAs et SOI. La montée en puissance coïncide avec la vague de connectivité domotique, renforçant le potentiel de volume à la hausse pour les composants discrets RF spécialisés sur l'ensemble du marché des semi-conducteurs discrets grand public.

Réglementations européennes d'écoconception imposant une efficacité en veille < 0,5 W

Les directives européennes adoptées en 2024 obligent les appareils grand public commercialisés sur le marché unique à limiter la consommation en veille à moins de 0,5 W, ce qui incite à repenser les architectures d'alimentation en faveur des MOSFET à faible courant de repos et des redresseurs synchrones. Les principaux équipementiers standardisent désormais leurs plateformes mondiales sur la limite européenne plus stricte afin de simplifier la logistique, élargissant la demande mondiale de composants discrets ultra-efficaces. La réglementation soutiendra une hausse structurelle des nomenclatures axées sur l'efficacité énergétique sur l'ensemble du marché des semi-conducteurs discrets grand public jusqu'à la fin de la décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exposition de la chaîne d'approvisionnement à la capacité des fabs 6 pouces pour les diodes classiques | -1.1% | Mondial, avec un impact sévère en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites de gestion thermique dans les smartphones ultra-fins : contrainte sur la densité de puissance | -0.8% | Mondial, avec une concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prix élevés des tranches SiC ralentissant l'adoption en dessous des dispositifs de 65 W | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exposition de la chaîne d'approvisionnement à la capacité des fabs 6 pouces pour les diodes classiques

Les lignes de diodes à récupération standard dépendent encore largement des tranches 6 pouces concentrées dans une poignée de fonderies. Les récentes frictions géopolitiques et les réallocations de capacité ont créé un risque d'allocation pour les équipementiers grand public, réduisant la disponibilité des composants discrets et freinant la croissance des volumes à court terme. Les fournisseurs qualifient des remplaçants compatibles en 8 pouces, mais les investissements en outillage et en temps de test prolongent les calendriers de conversion et tempèrent l'expansion globale du marché des semi-conducteurs discrets grand public.

Limites de gestion thermique dans les smartphones ultra-fins : contrainte sur la densité de puissance

Les châssis de smartphones descendant en dessous de 7 mm limitent le volume de dissipation thermique, restreignant la puissance que les composants discrets peuvent gérer en toute sécurité. Le prototype de caloduc en boucle de 0,3 mm de l'Université de Nagoya dissipe 10 W tout en offrant une conductivité thermique 45 fois supérieure à celle du cuivre, mais son intégration à grande échelle reste à deux ou trois ans. Tant que les méthodes de refroidissement avancées ne seront pas matures, les équipementiers devront limiter les budgets de puissance, plafonnant ainsi la tranche haute puissance du marché des semi-conducteurs discrets grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les transistors de puissance mènent la dynamique d'innovation

Les transistors de puissance représentaient 37,74 % du marché des semi-conducteurs discrets grand public en 2025 et affichent un TCAC de 13,68 % jusqu'en 2031. Cette envergure place le segment au cœur des mandats d'efficacité et des tendances de charge rapide. L'émergence des MOSFET à structure tranchée et des boîtiers à montage en surface avec clip en cuivre réduit la R_DS(on) et la résistance thermique, augmentant la densité de courant sans agrandir l'empreinte. Les variantes SiC et GaN continuent de pénétrer les chargeurs rapides et les consoles de jeux, remplaçant le silicium dans les convertisseurs à >500 kHz où les budgets de pertes sont serrés. Des pertes de conduction plus faibles permettent des empilements thermiques plus minces, alignés sur les feuilles de route des produits ultra-fins. Les transistors spécifiques aux applications intégrant une logique de redresseur synchrone sont également en hausse, réduisant la surface des circuits imprimés et aidant les équipementiers de smartphones à atteindre leurs objectifs de veille.

Les diodes, redresseurs et thyristors sous-tendent encore les tâches de protection, de redressement et de contrôle de phase, mais font face à un déplacement progressif lorsque les modules de puissance intégrés améliorent le coût par fonction. Les transistors petit signal conservent leur rôle dans les interfaces de capteurs et les pilotes audio ; cependant, de plus en plus de ces tâches migrent vers les SoC, réduisant le nombre de composants discrets. Ce changement augmente les enjeux pour les fournisseurs de composants discrets qui doivent démontrer des économies au niveau système ou risquer une érosion des emplacements. Par conséquent, les priorités d'investissement se concentrent sur la migration vers les procédés WBG, les boîtiers à pertes réduites et les accords de licence susceptibles d'élargir les emplacements adressables sur l'ensemble du marché des semi-conducteurs discrets grand public.

Par matériau : la base silicium mise au défi par la révolution WBG

Le silicium a fourni 88,05 % de la part des revenus de 2025, reflétant des décennies d'amortissement du capital et une forte compétitivité en termes de coûts. Pourtant, la production de SiC se développera rapidement, soutenue par la migration vers les tranches 8 pouces qui promet une réduction du coût des puces de 20 % d'ici 2026. La résistance au claquage 10 fois supérieure du SiC permet des transistors compacts de 650 V capables de supplanter les encombrants dispositifs à super-jonction en silicium dans les alimentations de téléviseurs. Le GaN est en hausse dans les chargeurs USB-C PD de 30 à 150 W, où sa faible capacité de sortie prend en charge des topologies résonantes de classe MHz.

L'arséniure de gallium reste la référence pour les commutateurs RF, mais les fournisseurs adoptent désormais des alternatives SOI et GaN-sur-Si pour réduire les coûts. Pendant ce temps, les matériaux expérimentaux tels que le carbone de type diamant, dont le calendrier est postérieur à 2030, restent des concepts de recherche plutôt que des facteurs de marché à court terme. Sur l'horizon de prévision, le volume de silicium maintiendra des prix de vente moyens mixtes abordables, mais la capture de valeur se concentrera dans les nœuds WBG, renforçant une structure à deux niveaux au sein du marché des semi-conducteurs discrets grand public.

Par conditionnement : dominance du montage en surface avec accélération au niveau de la tranche

Les formats à montage en surface ont généré 73,92 % des revenus de 2025, reflétant un débit d'assemblage inégalé et des cadres de connexion thermiquement améliorés arrivés à maturité. Les boîtiers à clip en cuivre ont réduit l'inductance de boucle, permettant aux transistors GaN de commuter à >2 MHz avec un dépassement minimal. Les dispositifs SMD à encapsulation plastique servent désormais jusqu'à 200 A en pointe, éclipsant les options traversantes TO-220 pour de nombreuses applications grand public.

Les boîtiers au niveau de la tranche et à l'échelle de la puce se développent à un TCAC de 9,93 % à mesure que les smartphones et les appareils audio portables recherchent des empreintes de l'ordre du millimètre. Le module eSIM 1,8 × 1,6 × 0,4 mm d'Infineon illustre comment l'empilement de puces sans boîtier réduit la surface de la carte de 75 %, diminue les fuites et améliore l'immunité aux décharges électrostatiques. Les contraintes thermiques limitaient autrefois l'adoption au niveau de la tranche, mais les matériaux de sous-remplissage à conductivité thermique plus élevée permettent désormais une dissipation soutenue de 3 W à 5 W. La convergence de ces avancées positionne le conditionnement au niveau de la tranche pour gagner des parts supplémentaires au sein du marché des semi-conducteurs discrets grand public.

Par puissance nominale : leadership en faible puissance avec croissance en haute puissance

Les composants de faible puissance (<1 A) représentaient 45,68 % de la taille du marché des semi-conducteurs discrets grand public en 2025, couvrant les réseaux TVS, les FET de décalage de niveau et les redresseurs dans les appareils portables. La suppression des fuites est le facteur de différenciation concurrentiel, avec des offres inférieures à 50 nA remportant des designs dans les capteurs IoT. Les composants discrets de puissance moyenne (1-20 A) s'adressent aux adaptateurs pour ordinateurs portables et aux enceintes intelligentes, où la capacité de surtension et la conformité CEM dominent les spécifications. Les tendances de conception combinant la rectification synchrone avec des modes veille intelligents continuent de brouiller la frontière historique entre les segments faible et moyenne puissance.

Les composants discrets haute puissance supérieurs à 20 A, bien qu'ils représentent une part unitaire plus faible, afficheront le TCAC le plus rapide à 6,72 %. La demande provient des chargeurs USB-C PD de 240 W, des stations de base pour casques AR/VR et des mini-ordinateurs de bureau de jeux. La dissipation thermique reste le facteur limitant : les caloducs en boucle adaptatifs intégrés dans les châssis des systèmes offrent des conductivités thermiques dépassant 11 300 W/m·K, légitimant ainsi les modules GaN à fort courant dans des boîtiers compacts. Ces gains de refroidissement élargissent le champ d'application des composants discrets haute puissance et augmentent la densité de valeur au sein du marché des semi-conducteurs discrets grand public.

Par application : les smartphones dominent tandis que la domotique accélère

Les smartphones et tablettes ont contribué à hauteur de 41,74 % des revenus en 2025, grâce à des volumes de production importants et à des architectures d'alimentation multi-puces. La charge de batterie, l'amplification audio et la protection de l'écran ont ensemble consommé des centaines de milliards de composants discrets. Les téléphones pliables ont relevé les exigences en matière de fuite, de décharge électrostatique et de fatigue à la flexion, incitant les équipementiers à s'approvisionner en dispositifs TVS premium. Les PC, consoles et décodeurs représentent encore des emplacements importants pour les ponts redresseurs et les demi-ponts MOSFET, bien que les cycles de renouvellement s'allongent.

Les appareils domotiques, des assistants vocaux aux aspirateurs robotiques, enregistrent le TCAC le plus élevé à 8,74 % jusqu'en 2031, l'intelligence artificielle ajoutant des consommations en veille et des fonctionnalités de réveil vocal. Le segment s'appuie fortement sur les convertisseurs flyback à base de GaN et les pilotes LED en mode courant pour atteindre des budgets de veille inférieurs à 0,5 W. Les appareils portables et les appareils audio portables affichent une croissance unitaire à deux chiffres mais ont des contraintes de hauteur strictes, motivant les réseaux de zeners au niveau de la tranche et les régulateurs de tension d'une épaisseur de 0,35 mm. Les drones grand public et les gadgets de mobilité personnelle forment un segment naissant mais dynamique pour les réseaux de MOSFET à fort courant, élargissant encore le champ adressable pour les fournisseurs sur le marché des semi-conducteurs discrets grand public.

Analyse géographique

L'Asie-Pacifique a dominé le marché des semi-conducteurs discrets grand public avec une part de 40,05 % en 2025 et devrait afficher un TCAC de 7,74 % jusqu'en 2031. La Chine continentale a accéléré le déploiement de capitaux dans les fabs à nœuds matures, soutenue par des incitations nationales dépassant 1,5 milliard USD ciblant la production de substrats et d'épitaxie SiC. La Corée tire parti de sa domination dans les smartphones pour piloter des nœuds de conditionnement avancés, tandis que le Japon conserve une force de niche dans les composants discrets de qualité automobile. Les gouvernements locaux parrainent des clusters de dispositifs de puissance, assurant la densité de l'écosystème et raccourcissant les cycles de qualification pour les équipementiers grand public.

L'Amérique du Nord reste essentielle pour la définition des architectures et l'innovation des procédés WBG. Le CHIPS Act a alloué 39 milliards USD en subventions et 11 milliards USD supplémentaires pour la R&D, dont une partie finance des lignes pilotes GaN et la mise à l'échelle des lingots SiC. Les politiques de sécurité énergétique américaines favorisent la capacité WBG nationale, bénéficiant aux entreprises capables de co-localiser la R&D avec l'assemblage à haute diversité. L'expertise canadienne en MEMS et en conditionnement complète cette chaîne de valeur, notamment dans les modules RF et les diodes à très faible fuite.

L'Europe détient une part grâce aux composants discrets orientés automobile et à une réglementation rigoureuse d'écoconception. Infineon et STMicroelectronics ancrent la production continentale, tandis que la coentreprise ESMC à Dresde ajoutera 40 000 tranches par mois de capacité avancée une fois montée en régime. La conformité aux limites de veille <0,5 W stimule une forte demande de redresseurs synchrones et de régulateurs linéaires à très faible courant de repos. Ailleurs, l'Amérique du Sud, le Moyen-Orient et l'Afrique sont encore émergents mais enregistrent une croissance à deux chiffres des importations de pilotes LED et de chargeurs pour smartphones, présageant des opportunités supplémentaires pour le marché des semi-conducteurs discrets grand public au cours de la prochaine décennie.

Paysage concurrentiel

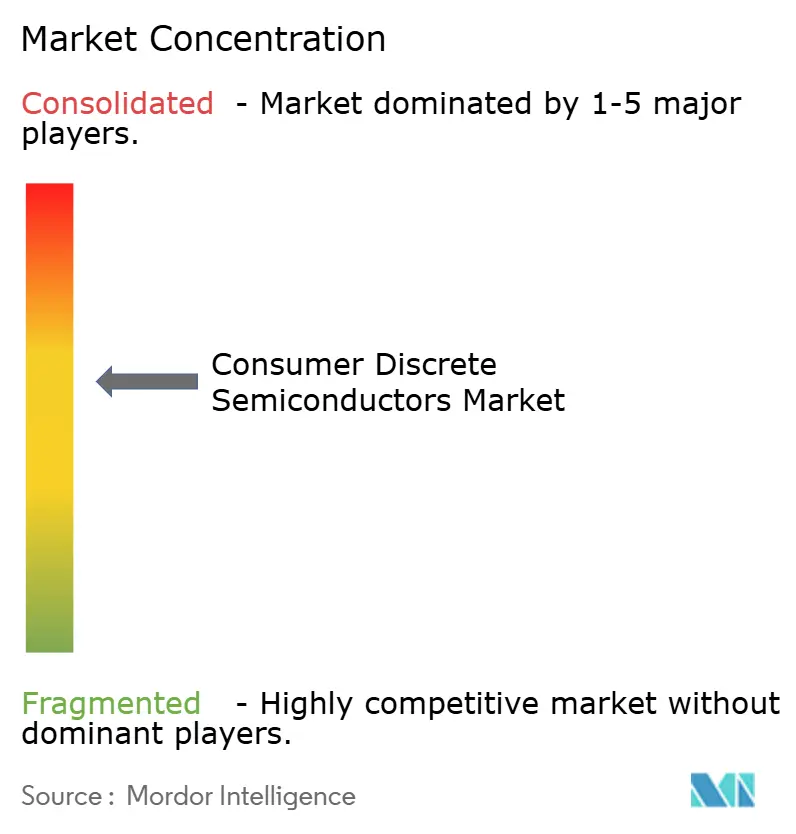

Le marché des semi-conducteurs discrets grand public présente une concentration modérée. ON Semiconductor, Infineon Technologies et STMicroelectronics contrôlaient ensemble environ 28 % des revenus de 2024, s'appuyant sur des lignes de tranches intégrées verticalement, un conditionnement différencié et de larges canaux de distribution. L'acquisition par ON Semiconductor en janvier 2025 du portefeuille de JFET SiC de Qorvo illustre la valeur considérable des portefeuilles de propriété intellectuelle qui accélèrent la mise sur le marché des composants discrets WBG. L'initiative de tranches GaN 300 mm d'Infineon promet des avantages en termes de coût des puces et souligne comment l'échelle peut renforcer davantage la position des acteurs établis.

Les entreprises challengers telles que Navitas Semiconductor et Cambridge GaN Devices mettent l'accent sur l'intégration monolithique des pilotes de grille et des FET, simplifiant les conceptions de référence pour les chargeurs et les convertisseurs élévateurs pour la réalité virtuelle. Ces nouveaux entrants externalisent souvent leur production auprès de partenaires fonderies comme TSMC pour éviter des investissements en capital importants. Le déploiement élargi du GaN en mode e de Nexperia en 2025 illustre comment les acteurs de niveau intermédiaire pivotent vers le WBG pour rester pertinents.

La résilience de la chaîne d'approvisionnement façonne les stratégies autant que la physique des dispositifs. Les principaux fournisseurs approvisionnent leurs assemblages auprès de sources doubles en Asie du Sud-Est et en Europe de l'Est pour amortir les chocs géopolitiques. Simultanément, des programmes de partenariat avec des fournisseurs de services cloud testent la fiabilité des composants discrets dans les charges de travail d'IA en périphérie, élevant les perspectives de conception intégrée. À mesure que les enveloppes de coûts se resserrent, la différenciation continuera de reposer sur l'efficacité énergétique, les performances thermiques et les conceptions de référence clés en main adaptées aux cycles de vie grand public en évolution rapide au sein du marché des semi-conducteurs discrets grand public.

Leaders du secteur des semi-conducteurs discrets grand public

-

ON Semiconductor Corporation

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Nexperia B.V.

-

Vishay Intertechnology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Infineon a présenté des modules de puissance CoolSiC® JFET et des solutions CoolGaN™ au PCIM Europe 2025 pour faire progresser les alimentations grand public à haute efficacité.

- Avril 2025 : l'Université de Nagoya a conçu un caloduc en boucle de 0,3 mm capable de dissiper 10 W, répondant aux limites thermiques des smartphones ultra-fins.

- Février 2025 : NXP a acquis Kinara pour 307 millions USD, ajoutant un traitement neuronal économe en énergie à son portefeuille de périphérie.

- Janvier 2025 : ON Semiconductor a acquis la technologie JFET SiC de Qorvo pour 118,8 millions USD afin de renforcer sa feuille de route WBG.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché des semi-conducteurs discrets grand public comme l'ensemble des diodes, transistors petit signal, transistors de puissance (MOSFET, IGBT et équivalents), redresseurs et thyristors nouvellement fabriqués qui sont expédiés dans des appareils grand public finis tels que les smartphones, les appareils portables, les ordinateurs portables, les décodeurs, les consoles de jeux et les équipements domotiques. Selon Mordor Intelligence, les produits vendus aux fabricants d'équipements automobiles, industriels ou de télécommunications, même s'ils sont ensuite intégrés dans des produits finis grand public, sont exclus de cette étude.

Exclusion du périmètre : les modules combinant des composants discrets avec des circuits intégrés dans un seul boîtier (par exemple, les étages de puissance SiP) ne sont pas comptabilisés.

Aperçu de la segmentation

-

Par type de produit

- Diode

- Transistor petit signal

-

Transistor de puissance

- Transistor de puissance MOSFET

- Transistor de puissance IGBT

- Autres transistors de puissance

- Redresseur

- Thyristor

- Autres types

-

Par matériau

- Silicium

- Carbure de silicium (SiC)

- Nitrure de gallium (GaN)

- Autres matériaux

-

Par conditionnement

- Traversant

- Montage en surface (SMD/SMT)

- Boîtiers au niveau de la tranche et à l'échelle de la puce

-

Par puissance nominale

- Faible puissance (<1 A)

- Puissance moyenne (1 – 20 A)

- Haute puissance (>20 A)

-

Par application

- Smartphones et tablettes

- Appareils portables et appareils audio portables

- PC et ordinateurs portables

- Consoles de jeux et décodeurs

- Appareils domotiques (téléviseurs, enceintes intelligentes, électroménagers)

- Capteurs IoT grand public et drones

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- France

- Royaume-Uni

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite interrogé des ingénieurs en conditionnement dans des sous-traitants de test et d'assemblage asiatiques, des responsables des achats dans les principales marques d'électronique grand public en Amérique du Nord et en Europe, et des directeurs commerciaux chez des fournisseurs de dispositifs discrets. Leurs informations ont affiné nos hypothèses sur les taux d'attachement des chargeurs, les variations saisonnières de la demande et la tarification des matériaux WBG, nous aidant à combler les lacunes que la seule littérature ne pouvait pas résoudre.

Recherche documentaire

Nos analystes ont d'abord compilé des données pluriannuelles en unités et en valeur à partir de sources publiques telles que les statistiques sur les téléphones portables de la JEITA, les expéditions par catégorie de dispositifs de la WSTS, les codes tarifaires UN Comtrade pour HS85.41/42 et les publications des associations professionnelles sur l'adoption du GaN et du SiC. Des données complémentaires proviennent des rapports annuels 10-K des entreprises, des présentations aux investisseurs et des communiqués de presse qui révèlent les prix de vente moyens et les évolutions du mix produit. L'accès à des bases de données payantes, notamment D&B Hoovers pour les données financières des équipementiers et Questel pour le nombre de brevets sur les dispositifs de puissance, a permis un contexte concurrentiel plus riche.

Ces références illustrent, sans épuiser, le vaste ensemble de preuves documentaires consultées.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec les expéditions mondiales de smartphones, PC, concentrateurs domotiques et appareils portables en 2024, qui sont ensuite multipliées par le contenu discret au niveau des appareils et les prix de vente moyens mixtes pour atteindre la base de référence 2025. Des vérifications ascendantes, des consolidations de revenus des fournisseurs et des audits des stocks des canaux ont validé les totaux et ajusté les doubles comptages. Les variables clés comprennent les perspectives de volumes de smartphones, la pénétration des chargeurs GaN, les courbes de coût des puces SiC, le nombre moyen d'étages de puissance par enceinte intelligente et la part des SMD dans le conditionnement total. Pour les prévisions, nous avons effectué une régression multivariée et un mélange ARIMA, avec des variables indépendantes validées par les répondants primaires, avant que l'analyse de scénarios teste les chocs à la hausse et à la baisse.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyste, pair senior et responsable de la recherche, où les écarts par rapport aux indices externes déclenchent une révision. Nous actualisons tous les douze mois et publions des révisions intermédiaires lorsque des événements importants liés à la chaîne d'approvisionnement ou à la politique surviennent, garantissant que les clients disposent du point de vue le plus récent.

Pourquoi la base de référence des semi-conducteurs discrets grand public de Mordor reste solide

Les chiffres publiés divergent souvent parce que les entreprises diffèrent dans leurs choix de périmètre, leurs méthodes d'inflation des prix de vente moyens et leur cadence de mise à jour. Notre étude ancre uniquement les composants discrets autonomes expédiés dans des appareils grand public finis, et elle utilise un mélange discipliné de données commerciales publiques et de retours directs des équipementiers, que les concurrents peuvent contourner.

Les principaux facteurs d'écart comprennent certains services regroupant la demande industrielle et automobile dans les totaux « grand public », d'autres gonflant la valeur en tarificant les modules à signal mixte comme des composants discrets purs, ou en projetant le volume à partir de bases de référence de téléphones portables datant de trois ans que notre actualisation annuelle a déjà corrigées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,00 milliards USD (2025) | ||

| 57,97 milliards USD (2025) | Consultant mondial A | Combine les puces discrètes, analogiques et de capteurs ; inclut les unités IoT industrielles |

| 48,06 milliards USD (2025) | Livre blanc sectoriel B | Applique la valeur globale du marché des composants discrets, puis attribue qualitativement la part grand public |

| 10,27 milliards USD (2025) | Renseignement en ligne C | Utilise des devis d'expédition des fournisseurs sans ajustement des stocks des canaux |

Pris ensemble, la comparaison montre que notre périmètre transparent au niveau des appareils, nos variables à double source et notre rythme de mise à jour annuel offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer pour la planification et l'analyse comparative.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des semi-conducteurs discrets grand public ?

Le marché des semi-conducteurs discrets grand public était évalué à 11,71 milliards USD en 2026 et devrait atteindre 15,98 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les transistors de puissance ont dominé le marché avec une part de revenus de 37,74 % en 2025, portés par une forte demande de conversion d'énergie efficace.

À quelle vitesse les matériaux à large bande interdite se développent-ils ?

Les composants discrets SiC et GaN se développent à un TCAC de 18,24 % jusqu'en 2031, les chargeurs, les appareils d'IA et les systèmes domotiques recherchant une efficacité accrue.

Pourquoi l'Europe est-elle importante malgré une part plus faible ?

Des règles d'écoconception strictes limitant la puissance en veille à <0,5 W contraignent les équipementiers mondiaux à adopter des composants discrets ultra-efficaces, renforçant l'influence européenne sur les feuilles de route techniques.

Quelle tendance en matière de conditionnement les fournisseurs doivent-ils surveiller ?

Les boîtiers au niveau de la tranche et à l'échelle de la puce sont les formats à la croissance la plus rapide avec un TCAC de 9,93 %, permettant des téléphones plus fins et des appareils portables compacts.

Dernière mise à jour de la page le: