Taille et part du marché des semi-conducteurs pour centres de données et serveurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

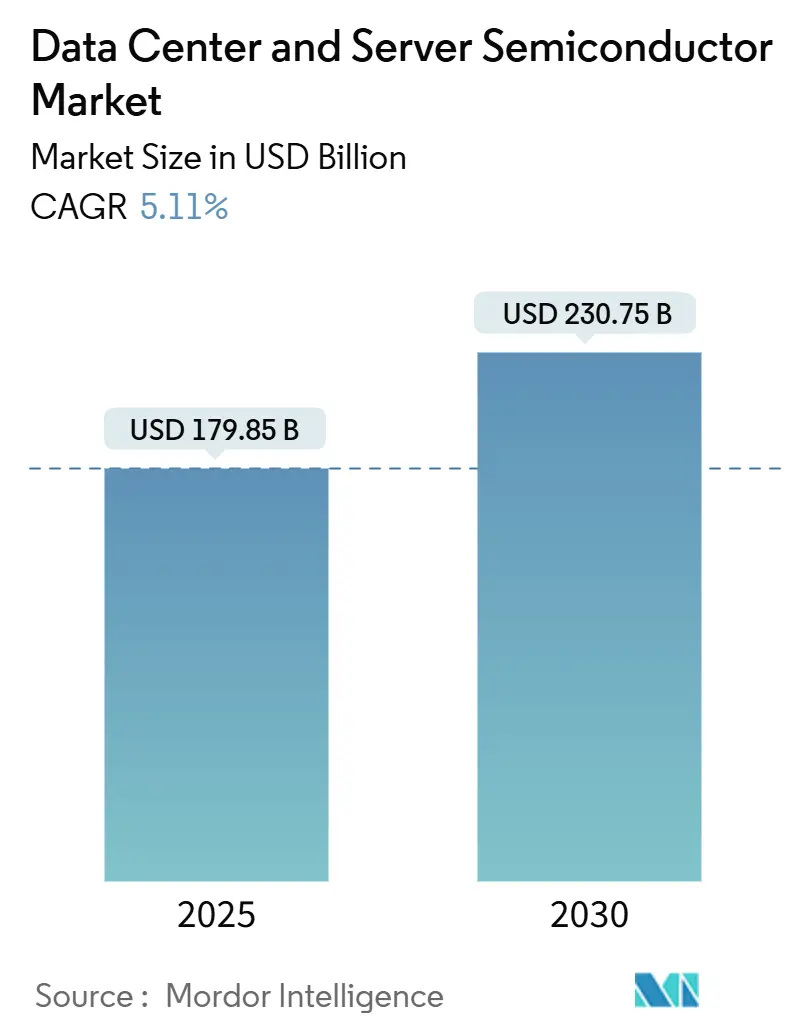

| Taille du Marché (2025) | 179.85 Milliards de dollars |

| Taille du Marché (2030) | 230.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

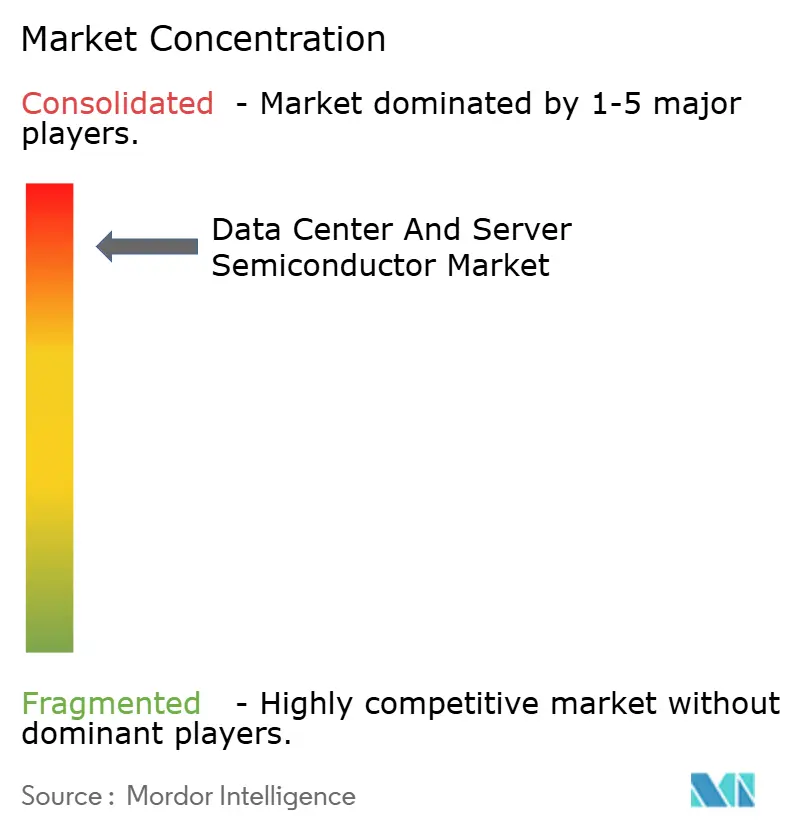

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs pour centres de données et serveurs par Mordor Intelligence

La taille du marché mondial des semi-conducteurs pour centres de données et serveurs s'élevait à 179,85 milliards USD en 2025 et devrait atteindre 230,75 milliards USD d'ici 2030, reflétant un TCAC de 5,11 % sur la période de prévision. Cette expansion modérée reflète un profil de demande arrivant à maturité dans lequel les investissements des hyperscalers dans l'infrastructure d'intelligence artificielle, plutôt que les cycles traditionnels des PC ou des smartphones, définissent les priorités de production. Les feuilles de route des fonderies mettent donc l'accent sur les architectures de calcul personnalisées, l'intégration de mémoire à haute bande passante et le conditionnement avancé plutôt que sur la simple croissance du volume de plaquettes. Les incitations gouvernementales telles que le CHIPS Act continuent de rediriger les capacités de pointe vers les États-Unis, tandis que les champions de la région Asie-Pacifique développent des usines souveraines pour garantir la continuité de l'approvisionnement. Par ailleurs, les exigences de refroidissement liquide pour les accélérateurs de 2 à 3 kW redéfinissent l'infrastructure des centres de données, entraînant des mises à niveau parallèles des dispositifs de distribution d'énergie et des matériaux thermiques.[1]Taiwan Semiconductor Manufacturing Company, "TSMC Arizona Receives CHIPS Act Award," tsmc.com

Principaux enseignements du rapport

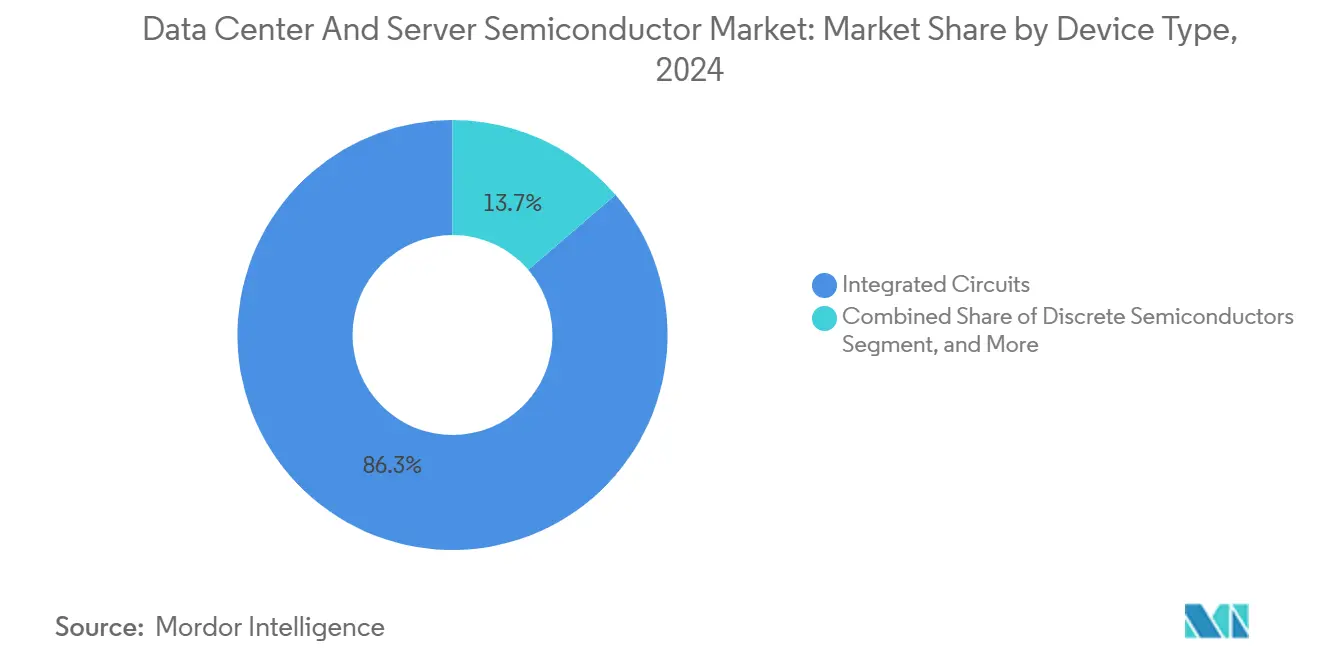

- Par type de dispositif, les circuits intégrés représentaient 86,3 % de la part du marché des semi-conducteurs pour centres de données et serveurs en 2024 et progressent à un TCAC de 5,9 % jusqu'en 2030.

- Par modèle commercial, les fournisseurs de conception/sans usine détenaient 67,9 % de la taille du marché des semi-conducteurs pour centres de données et serveurs en 2024, tandis que ce même segment devrait se développer à un TCAC de 5,7 % jusqu'en 2030.

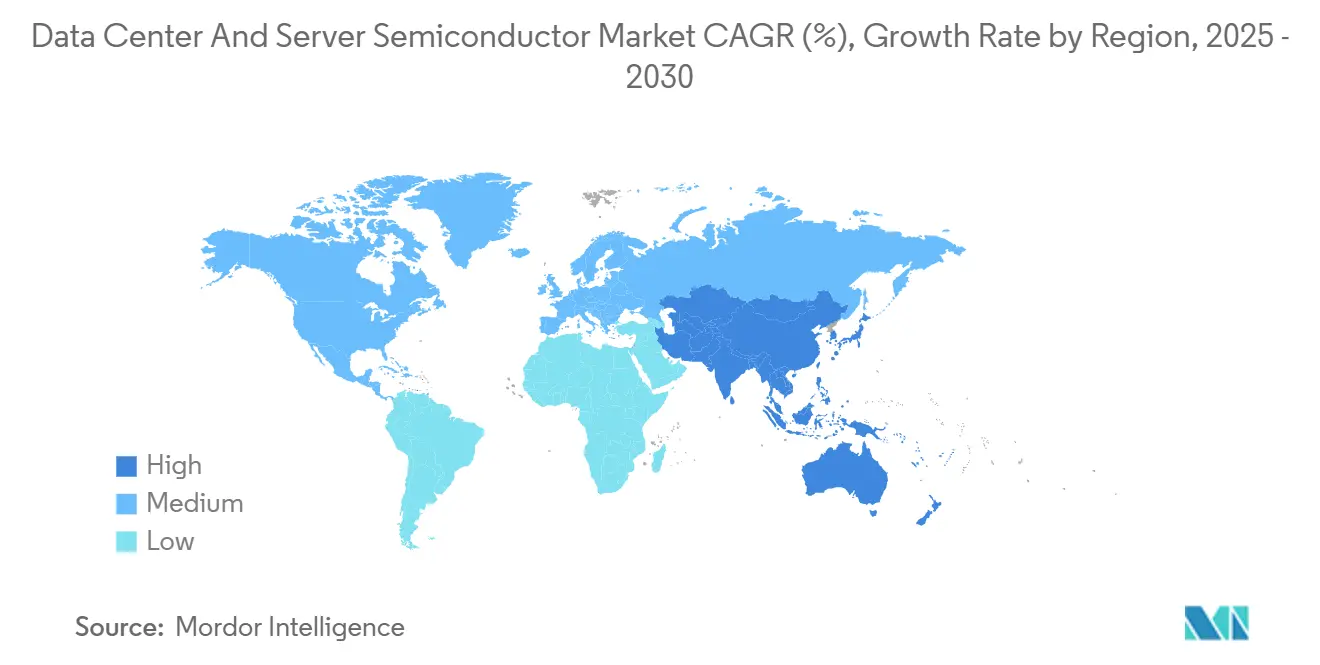

- Par zone géographique, l'Amérique du Nord était en tête avec une part de revenus de 38,7 % en 2024 ; la région Asie-Pacifique devrait afficher le TCAC régional le plus rapide, à 6,1 %, entre 2025 et 2030.

Tendances et perspectives du marché mondial des semi-conducteurs pour centres de données et serveurs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Domination des GPU pour l'entraînement des modèles d'IA | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de mémoire à haute bande passante (HBM) | +1.2% | Mondial, porté par la Corée du Sud et Taïwan, fabrication | Court terme (≤ 2 ans) |

| Passage aux ASIC personnalisés par les hyperscalers | +0.9% | Amérique du Nord et Europe, avec fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance de l'adoption des chiplets et du conditionnement avancé | +0.7% | Mondial, concentré dans les fonderies avancées | Long terme (≥ 4 ans) |

| Subventions gouvernementales de type CHIPS pour les usines nationales | +0.6% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Dispositifs d'alimentation compatibles avec le refroidissement liquide émergents | +0.4% | Mondial, adoption précoce dans les centres de données | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Domination des GPU pour l'entraînement des modèles d'IA

Les architectures de calcul accéléré reposant sur des milliers de cœurs GPU parallèles dominent désormais les dépenses d'investissement des hyperscalers. La valorisation de NVIDIA dépassant les 2 000 milliards USD en 2024 souligne comment le leadership en matière de performances des puces d'entraînement IA peut remodeler le marché des semi-conducteurs. Les opérateurs de centres de données déploient des clusters de plus en plus grands où la bande passante mémoire et la latence des interconnexions dictent le coût total de possession. La tendance à la spécialisation attire des concurrents — notamment AMD, Intel, Groq et Cerebras — pour proposer des puces d'entraînement différenciées, poussant les fournisseurs de GPU en place à optimiser à la fois les enveloppes de puissance et le support de l'écosystème. À mesure que les charges de travail se diversifient, les fournisseurs doivent équilibrer les téra-flops bruts avec la portabilité logicielle pour conserver leurs parts de marché.

Demande croissante de mémoire à haute bande passante (HBM)

La HBM est au cœur de la montée en performance car les modèles d'IA dépassent déjà les besoins de bande passante de 1 To/s. SK Hynix, Samsung et Micron fournissent conjointement plus de 95 % de la capacité mondiale de HBM, maintenant des délais de livraison de six à neuf mois pour les empilements HBM3E.[2]Semiconductor Today Editors, "Halo Industries Raises USD 80 M Series B," semiconductor-today.comLes fonderies répondent avec des conditionnements avancés tels que le CoWoS qui place les puces mémoire à côté des puces de calcul, augmentant la complexité des substrats et l'intensité capitalistique. Les fabricants de mémoire font face à un dilemme : se reconvertir pour la HBM haut de gamme à faible volume ou préserver les marges de la DRAM à fort volume. La rareté qui en résulte fait monter les tendances des prix de vente moyens qui se répercutent sur les nomenclatures des accélérateurs et augmentent finalement les dépenses d'investissement des hyperscalers.

Passage aux ASIC personnalisés par les hyperscalers

Les fournisseurs de cloud considèrent désormais la différenciation par le silicium comme stratégique, avec le TPU de Google, le Trainium d'Amazon et le Maia de Microsoft démontrant des gains de performance par watt de 15 à 30 fois supérieurs à ceux des GPU standard. Les fonderies se disputent âprement ces contrats de conception car chaque puce peut ancrer l'utilisation d'un nœud sur plusieurs années. Ce modèle perturbe la hiérarchie historique des semi-conducteurs marchands : les maisons sans usine doivent désormais proposer une propriété intellectuelle à valeur ajoutée plutôt que des composants clés en main, tandis que les fabricants de dispositifs intégrés (IDM) développent des branches de fabrication sous contrat pour capter les activités personnalisées. Les fournisseurs d'automatisation de la conception électronique en bénéficient également, en vendant des flux RTL vers GDS avancés adaptés aux charges de travail des hyperscalers.

Croissance de l'adoption des chiplets et du conditionnement avancé

Avec les transistors sub-5 nm approchant des limites de coût-rendement, les chiplets offrent une voie pratique vers l'intégration hétérogène. La feuille de route désagrégée d'Intel démontre comment le mélange de puces de calcul de base sur un nœud de pointe avec des chiplets analogiques ou d'E/S sur des nœuds matures peut réduire les coûts système sans sacrifier les performances. L'Universal Chiplet Interconnect Express (UCIe) vise à garantir l'interopérabilité, permettant la flexibilité de l'écosystème et la réutilisation des composants. Pourtant, l'assemblage multi-puces augmente la complexité de la fiabilité et des tests, incitant les spécialistes du backend à investir dans l'inspection par rayons X, la métrologie optique automatisée et le micro-bossage à pas fin. À long terme, les abstractions logicielles qui traitent les clusters de chiplets comme des puces monolithiques décideront de la vitesse d'adoption.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles récurrents de surcapacité des serveurs | -0.8% | Mondial, concentré dans les marchés des centres de données | Court terme (≤ 2 ans) |

| Incertitudes liées aux contrôles des exportations géopolitiques | -1.1% | Mondial, en particulier le commerce Chine-États-Unis-Europe | Moyen terme (2 à 4 ans) |

| Limites de l'enveloppe thermique aux nœuds sub-3 nm | -0.6% | Mondial, affectant la fabrication de pointe | Long terme (≥ 4 ans) |

| Pénurie d'équipements de lithographie pour nœuds avancés | -0.9% | Mondial, concentré dans les fonderies avancées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cycles récurrents de surcapacité des serveurs

Les hyperscalers suspendent périodiquement leurs achats une fois que les serveurs installés atteignent un taux d'utilisation acceptable, déclenchant des corrections de stocks qui se répercutent en amont. La période de digestion de 2024 après le premier déploiement IA a vu des reports de commandes et une érosion des prix des composants. Comme les processeurs de classe serveur présentent une grande surface de puce et des marges élevées, même de légères variations de volume amplifient la volatilité du chargement des usines. Les prévisions des fournisseurs restent donc vulnérables au sentiment macroéconomique et aux analyses d'utilisation plutôt qu'à des intervalles de renouvellement prévisibles. Les fabricants sous contrat répondent en élargissant leurs portefeuilles clients pour amortir les creux de revenus.

Incertitudes liées aux contrôles des exportations géopolitiques

Le durcissement des règles d'exportation restreint l'accès de la Chine à la lithographie par ultraviolets extrêmes et aux flux de conception sub-7 nm, obligeant les entreprises mondiales à gérer des gammes de produits doubles. La conformité alourdit les frais juridiques et ralentit la collaboration technique, compliquant l'alignement des feuilles de route pour les équipes multinationales. Parallèlement, Pékin accélère le développement d'alternatives nationales tandis que les clients hors de Chine se couvrent avec des stratégies d'approvisionnement multiple. Ce bras de fer réglementaire injecte de l'incertitude dans la planification de la demande et le calendrier des dépenses d'investissement, freinant la dynamique à court terme du marché des semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés maintiennent leur leadership

Les circuits intégrés ont conservé une part de marché de 86,3 % sur le marché des semi-conducteurs pour centres de données et serveurs en 2024 et affichent un TCAC de 5,9 % jusqu'en 2030, soulignant leur rôle central dans les accélérateurs IA, les mémoires et les processeurs en périphérie. Au sein de ce groupe, les microprocesseurs et la DRAM évoluent dans des directions opposées : les cœurs IA spécialisés font progresser les revenus des processeurs à la hausse, tandis que les SoC mobiles banalisés subissent une pression sur les prix. La croissance de la mémoire se concentre dans les segments HBM et GDDR, où la bande passante dicte une tarification premium. Les dispositifs d'alimentation discrets soutiennent les tendances d'électrification mais contribuent à une part plus faible du marché global des semi-conducteurs. L'optoélectronique bénéficie de l'optique des centres de données et du lidar automobile, avec un rythme de revenus dépassant les expéditions unitaires en raison d'une valeur par module plus élevée.

Les architectures hybrides qui co-intègrent logique, mémoire et photonique favorisent des synergies entre dispositifs. Les maisons d'assemblage commercialisent donc des services de « système silicium » clés en main plutôt que des fixations de puces individuelles. Alors que les chiplets brouillent les frontières strictes des catégories, les régulateurs et les analystes traitent de plus en plus le système intégré comme une unité comptable unique, renforçant davantage la domination des circuits intégrés sur le marché des semi-conducteurs. L'investissement continu dans des outils EUV ultra-propres et des réseaux de distribution d'énergie côté arrière montre que, malgré les vents contraires sur les coûts, les nœuds de pointe restent économiquement viables pour les tuiles de calcul critiques en termes de performances au sein des boîtiers multi-puces.

Par modèle commercial : la stratégie sans usine étend sa portée

Les fournisseurs de conception/sans usine ont capturé 67,9 % de la taille du marché des semi-conducteurs pour centres de données et serveurs en 2024 et devraient se développer à un TCAC de 5,7 % jusqu'en 2030. Le modèle sans usine offre une agilité capitalistique et s'appuie sur des fonderies mondiales pour le leadership en matière de procédés sans posséder d'usines à plusieurs milliards de dollars. Les start-ups peuvent itérer rapidement sur les architectures, tandis que les acteurs établis transfèrent les composants banalisés vers des fonderies tierces pour concentrer leurs lignes internes sur les processeurs monolithiques à haute marge.

Les fabricants de dispositifs intégrés comptent encore dans l'analogique, l'alimentation et la radiofréquence, où les ajustements de procédés apportent des gains de performance tangibles. Pourtant, même Intel courtise désormais des clients externes dans le cadre de sa stratégie Foundry 2.0, signalant une convergence vers un modèle mixte. La différenciation concurrentielle pivote donc sur les bibliothèques de propriété intellectuelle, les piles logicielles et l'orchestration de la chaîne d'approvisionnement plutôt que sur la seule propriété des plaquettes. Sur l'horizon de prévision, les maisons de conception qui maîtrisent le partitionnement des chiplets, l'intégration du micrologiciel et les certifications de sécurité consolideront leur part au sein du marché des semi-conducteurs pour centres de données et serveurs.

Analyse géographique

L'Amérique du Nord a commandé 38,7 % du marché des semi-conducteurs pour centres de données et serveurs en 2024, portée par les installations IA des hyperscalers et les mandats d'approvisionnement de défense privilégiant l'approvisionnement national. Les subventions financées par le CHIPS Act totalisant 14,5 milliards USD accordées à TSMC et Intel ont accéléré la capacité locale en plaquettes, tandis que le Canada et le Mexique fournissent des sous-systèmes d'assemblage, de test et de circuits imprimés qui raccourcissent les délais de livraison régionaux. Le succès de la mise en œuvre dépend des viviers de talents et des livraisons d'équipements dans les délais dans un contexte de disponibilité limitée des équipements EUV.

L'Asie-Pacifique reste la région à la croissance la plus rapide avec un TCAC de 6,1 % jusqu'en 2030. Taïwan ancre la logique de pointe, la Corée du Sud est en tête dans la mémoire, et le Japon excelle dans les produits chimiques de photoréserve et les substrats avancés. La Chine se concentre sur l'autonomie des nœuds matures pour les puces automobiles et industrielles, les contrôles à l'exportation restreignant l'accès aux scanners EUV.[3]Ji-hui Choi, "TSMC Surpasses Samsung with 2 nm Lead," biz.chosun.com Singapour, la Malaisie et le Viêt Nam attirent des investissements dans le backend alors que les marques diversifient leurs sources d'approvisionnement pour s'éloigner de la concentration dans un seul pays. Les incitations souveraines — allant des concessions foncières aux exonérations fiscales — soutiennent ce déploiement de capacités distribuées même si les mises à niveau du réseau électrique sont en retard sur la croissance des usines de plaquettes.

La croissance du marché des semi-conducteurs en Europe est en retard par rapport à ses pairs mais gagne en dynamisme grâce à un Chips Act de 43 milliards EUR qui soutient les clusters de Dresde et de Grenoble. La région se spécialise dans les composants discrets de puissance, les microcontrôleurs automobiles et les filtres radiofréquence qui s'alignent sur ses atouts dans les véhicules électriques et l'automatisation industrielle. Les centres de recherche font progresser les dispositifs de preuve de concept quantiques et neuromorphiques, mais les revenus à court terme restent liés à la demande établie des équipementiers automobiles. La montée en puissance réussie dépendra de la réduction du déficit de talents, de l'assouplissement des permis de construction et de la rationalisation de l'allocation des subventions.

Paysage concurrentiel

Les cinq premières fonderies contrôlent une part significative de la capacité mondiale, rendant le marché des semi-conducteurs très concentré et sensible aux perturbations d'une source unique. TSMC à elle seule représente la majorité de la part des revenus, offrant aux clients une capacité EUV et des services de conditionnement CoWoS inégalés. Samsung suit TSMC, tandis qu'Intel monte en puissance avec son nœud 18A pour reconquérir les sockets de calcul haute performance. Les champs de bataille concurrentiels s'étendent désormais au conditionnement avancé, où les revenus de TSMC provenant du CoWoS et de l'InFO ont dépassé 10 % des ventes de l'entreprise en 2025.[4]Tech Taiwan, "TSMC's Next-Gen CoWoS Hits Like a Death Note," substack.com Les fournisseurs d'équipements de lithographie, de photoréserves et de systèmes de métrologie forment un écosystème étroitement couplé dont la production dicte le rythme de la migration vers de nouveaux nœuds.

Les acteurs émergents exploitent des niches architecturales. Le tour de financement de 640 millions USD de Groq cible le silicium d'inférence à haut débit et faible latence capable de déplacer les GPU standard dans les tâches de parole et de langage. La start-up d'interconnexion optique Celestial AI et l'innovateur en plaquettes de carbure de silicium Halo Industries font progresser des matériaux qui répondent aux goulots d'étranglement de bande passante et de puissance. Néanmoins, l'intensité capitalistique de la fabrication de plaquettes garantit que la plupart des challengers adoptent un modèle sans usine et s'appuient sur TSMC ou Samsung pour la production.

Les alliances stratégiques se multiplient alors que le partage des coûts atténue les dépenses d'usine dépassant 20 milliards USD. Les fonderies s'associent avec des fournisseurs de produits chimiques pour garantir la pureté des photoréserves, avec des fournisseurs de substrats pour les interposeurs haute densité, et avec des fournisseurs de cloud pour co-optimiser les dispositions de puces pour des charges de travail spécifiques. L'octroi de licences de propriété intellectuelle reste une barrière à l'entrée, les pools de brevets permettant aux acteurs établis d'extraire des redevances ou de bloquer les nouveaux entrants perturbateurs. La sécurité de la chaîne d'approvisionnement et les objectifs environnementaux, sociaux et de gouvernance redéfinissent également les critères d'achat, favorisant les fournisseurs qui vérifient l'approvisionnement éthique en minéraux et les opérations neutres en carbone.

Leaders du secteur des semi-conducteurs pour centres de données et serveurs

Nvidia Corporation

Intel Corporation

Samsung Electronics (Device Solutions)

Advanced Micro Devices Inc.

SK hynix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : TSMC a dévoilé sa technologie Gate-All-Around 2 nm, promettant un gain de performance de 15 % et une consommation d'énergie inférieure de 30 % par rapport au 3 nm, renforçant son leadership dans les procédés de pointe.

- Juin 2025 : Les revenus de conditionnement avancé de TSMC ont atteint 10 % du total des ventes de l'entreprise, dépassant ASE Group dans ce segment.

- Avril 2025 : Groq a finalisé un tour de série D de 640 millions USD pour étendre les unités de traitement du langage sur son infrastructure GroqCloud.

- Mars 2025 : Intel a signalé des progrès réguliers vers la production 18A intégrant des transistors à effet de champ complémentaires et une alimentation côté arrière.

Portée du rapport mondial sur le marché des semi-conducteurs pour centres de données et serveurs

| Semi-conducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres dispositifs discrets | |||

| Optoélectronique | Diodes électroluminescentes (LED) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres types de dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Température et autres | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de conception/sans usine |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de dispositif (le volume d'expédition par type de dispositif est complémentaire) | Semi-conducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres dispositifs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (LED) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres types de dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Température et autres | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par modèle commercial | IDM | |||

| Fournisseur de conception/sans usine | ||||

| Par zone géographique | Amérique du Nord | États-Unis | ||

| Canada | ||||

| Mexique | ||||

| Amérique du Sud | Brésil | |||

| Argentine | ||||

| Reste de l'Amérique du Sud | ||||

| Europe | Allemagne | |||

| Royaume-Uni | ||||

| France | ||||

| Italie | ||||

| Russie | ||||

| Reste de l'Europe | ||||

| Asie-Pacifique | Chine | |||

| Japon | ||||

| Corée du Sud | ||||

| Inde | ||||

| Taïwan | ||||

| Reste de l'Asie-Pacifique | ||||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | ||

| Émirats arabes unis | ||||

| Turquie | ||||

| Reste du Moyen-Orient | ||||

| Afrique | Afrique du Sud | |||

| Nigéria | ||||

| Reste de l'Afrique | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des semi-conducteurs en 2025 ?

La taille du marché des semi-conducteurs a atteint 179,85 milliards USD en 2025 et est en bonne voie pour une expansion régulière jusqu'en 2030.

Quel est le taux de croissance attendu pour les semi-conducteurs sur la période 2025-2030 ?

Les revenus du secteur devraient enregistrer un TCAC de 5,11 %, reflétant une demande équilibrée provenant de l'infrastructure IA, des mises à niveau de mémoire et du conditionnement avancé.

Quel type de dispositif domine les revenus des semi-conducteurs ?

Les circuits intégrés représentent 86,3 % des revenus de 2024 et restent au cœur de la croissance future en raison de leur rôle dans les accélérateurs IA et la mémoire à haute bande passante.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'Asie-Pacifique bénéficie des investissements souverains dans les usines, de la demande en électronique grand public et de la diversification de la chaîne d'approvisionnement, soutenant un TCAC de 6,1 % jusqu'en 2030.

Dans quelle mesure la fabrication mondiale de semi-conducteurs est-elle concentrée ?

Les cinq premières fonderies gèrent 98 % de la capacité, TSMC étant à elle seule responsable de 60 %, indiquant une structure oligopolistique qui façonne les prix et la sécurité de l'approvisionnement.

Dernière mise à jour de la page le: