Taille et part du marché des circuits intégrés logiques standard pour ordinateurs et périphériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

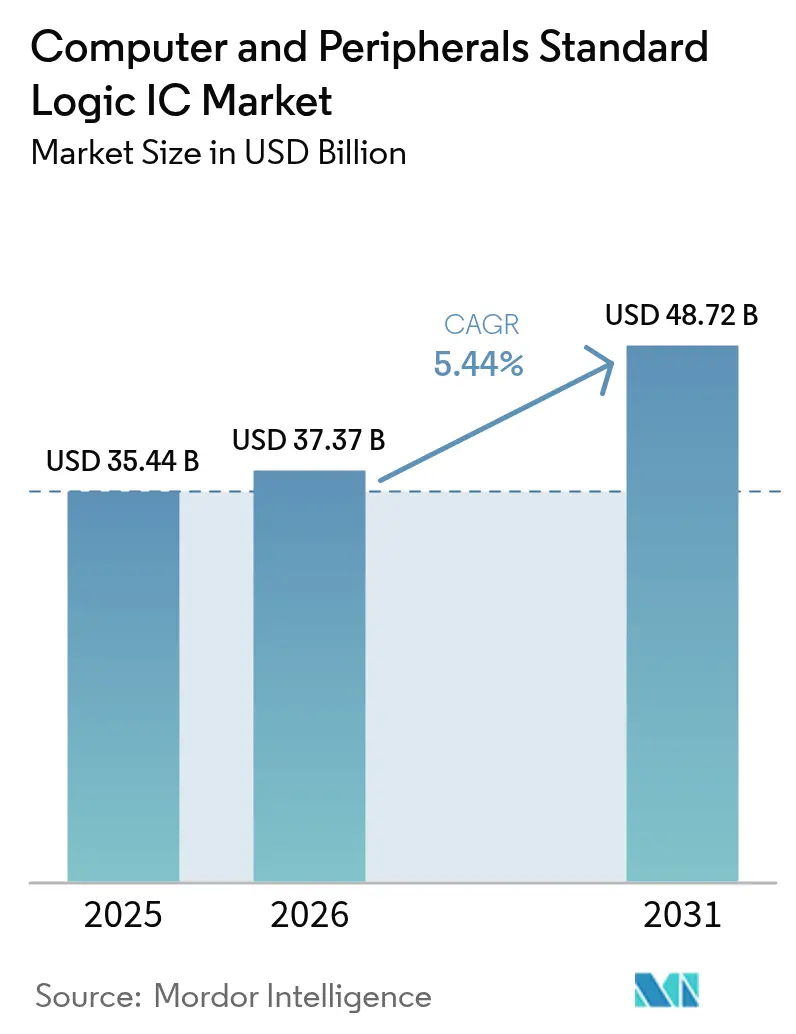

| Taille du Marché (2026) | 37.37 Milliards de dollars |

| Taille du Marché (2031) | 48.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés logiques standard pour ordinateurs et périphériques par Mordor Intelligence

La taille du marché des circuits intégrés logiques standard pour ordinateurs et périphériques devrait croître de 35,44 milliards USD en 2025 à 37,37 milliards USD en 2026 et est prévu d'atteindre 48,72 milliards USD d'ici 2031, à un TCAC de 5,44 % sur la période 2026-2031. L'intensification de la numérisation et les flux de travail de conception de circuits imprimés assistés par IA maintiennent la pertinence des dispositifs logiques discrets, même lorsque les SoC intègrent davantage de fonctions sur puce. Les fabricants bénéficient de la demande en périphériques ultra-minces, des avancées en matière de conditionnement à l'échelle de la puce au niveau de la tranche (WLCSP) et des cycles de renouvellement USB-C/Thunderbolt qui nécessitent un conditionnement du signal à haute vitesse. L'Asie-Pacifique domine la capacité de production, tandis que l'Amérique du Nord et l'Europe orientent l'innovation en conception et les programmes de qualification de qualité automobile. Le positionnement concurrentiel repose de plus en plus sur l'expertise en matière de conditionnement, les outils de recherche paramétrique et le soutien au prototypage rapide, plutôt que sur la seule étendue du catalogue.

Principaux enseignements du rapport

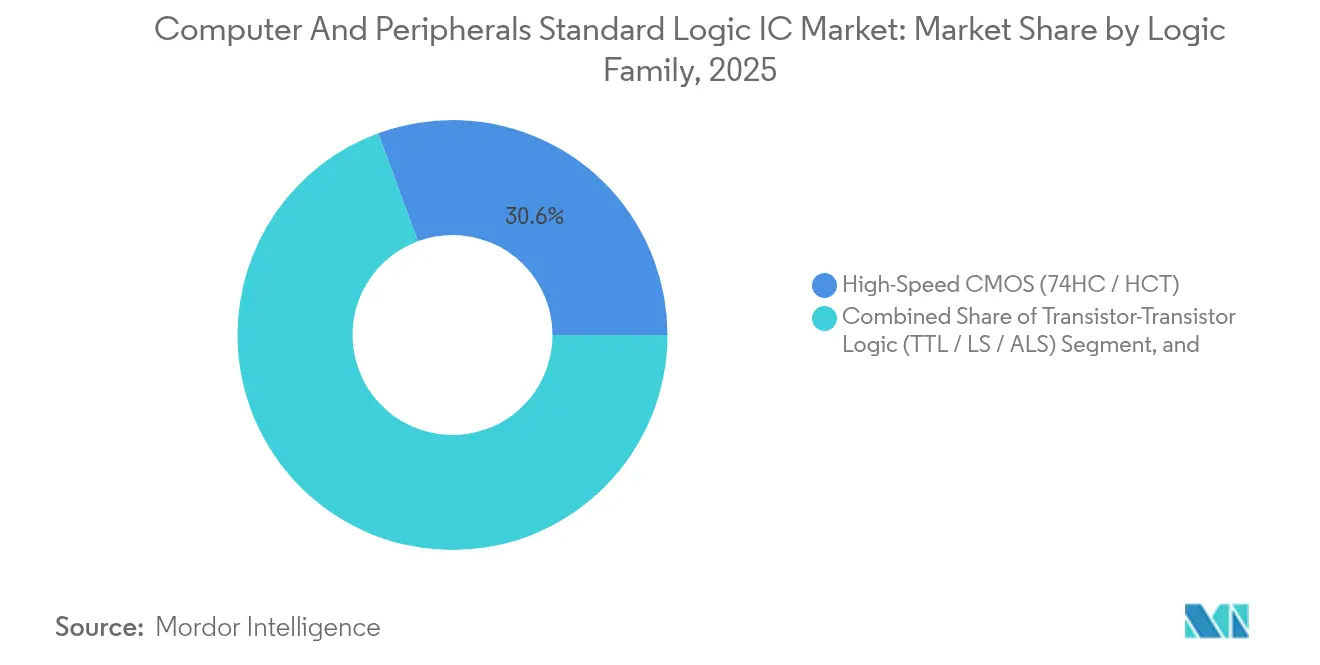

- Par famille logique, les dispositifs 74HC/HCT ont dominé avec une part de revenus de 30,62 % en 2025 ; les dispositifs 74LVC/AUP sont prévus de progresser à un TCAC de 6,51 % jusqu'en 2031.

- Par type de fonction, les portes et inverseurs représentaient 25,98 % de la part de marché des circuits intégrés logiques standard pour ordinateurs et périphériques en 2025, tandis que les commutateurs de signaux et les traducteurs de niveaux affichaient le TCAC le plus rapide à 6,74 % jusqu'en 2031.

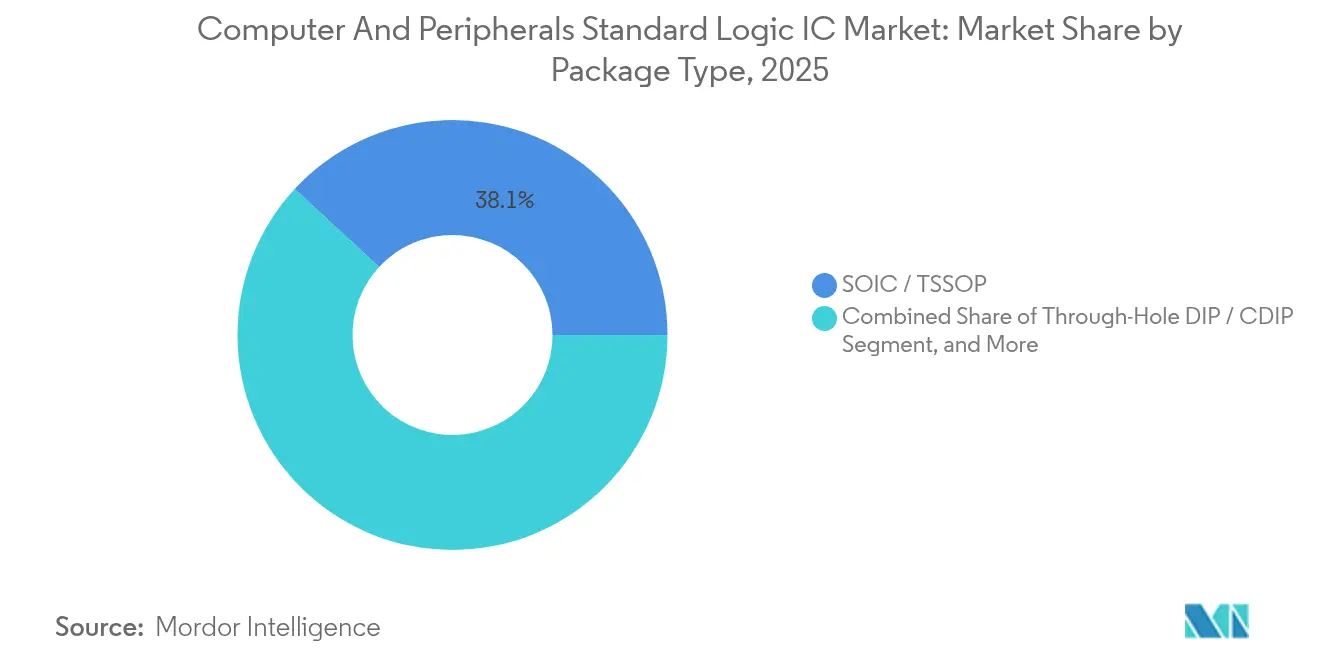

- Par type de boîtier, les solutions SOIC/TSSOP représentaient 38,12 % de la taille du marché des circuits intégrés logiques standard pour ordinateurs et périphériques en 2025 ; les solutions WLCSP progressent à un TCAC de 8,05 % jusqu'en 2031.

- Par dispositif d'utilisation finale, les ordinateurs personnels et ordinateurs portables détenaient une part de 28,37 % en 2025, et les consoles de jeux et accessoires progressent à un TCAC de 7,66 % jusqu'en 2031.

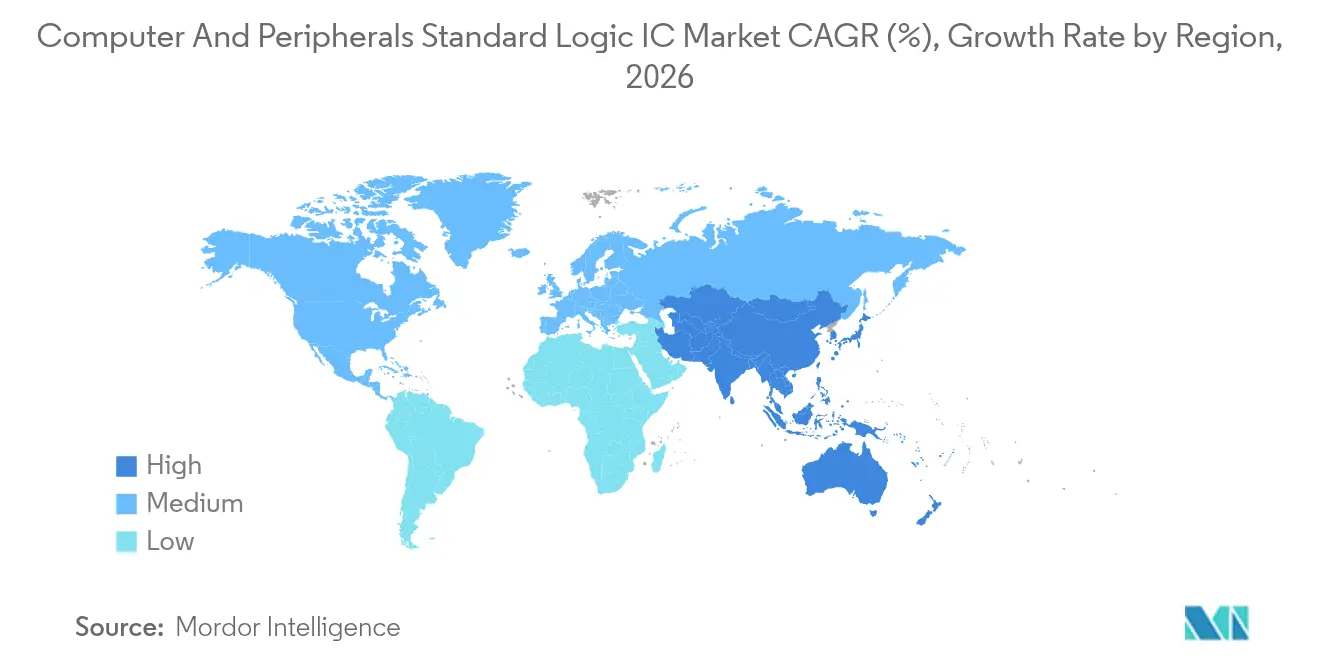

- Par géographie, l'Asie-Pacifique détenait une part de 50,72 % en 2025 et progresse à un TCAC de 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des circuits intégrés logiques standard pour ordinateurs et périphériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de logique LVC basse tension dans les périphériques ultra-minces | +1.20% | Mondial, avec leadership central de l'APAC | Moyen terme (2 à 4 ans) |

| Flux de travail de conception de circuits imprimés en amont (shift-left) stimulant les prix de vente moyens des circuits logiques à porte unique (1G) | +0.80% | Centres de conception en Amérique du Nord et dans l'UE, fabrication en APAC | Court terme (≤ 2 ans) |

| Routage automatique assisté par IA augmentant le volume des circuits intégrés multi-portes configurables | +1.10% | Mondial, concentré dans les pôles de conception avancés | Moyen terme (2 à 4 ans) |

| Cycles de mise à niveau grand public des concentrateurs USB-C/Thunderbolt | +0.90% | Marchés de consommation mondiaux | Court terme (≤ 2 ans) |

| Taux d'attachement croissant des claviers et souris sans fil utilisant des tampons basse consommation | +0.70% | Mondial, avec leadership du segment premium dans les marchés développés | Moyen terme (2 à 4 ans) |

| Programmes de réduction des coûts dans les imprimantes ODM favorisant les substituts 74HC/HCT | +0.50% | Fabrication en APAC, distribution mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de logique LVC basse tension dans les périphériques ultra-minces

Les périphériques ultra-minces favorisent les dispositifs 74LVC/AUP de 1,65 V à 5,5 V qui assurent une commutation en nanosecondes tout en respectant des enveloppes thermiques strictes, propulsant un TCAC de 6,73 % jusqu'en 2030. Les concentrateurs USB4 et Thunderbolt 5 illustrent ce changement en nécessitant une signalisation supérieure à 40 Gbps dans des boîtiers compacts.[1]Intel Corporation, "Norme de connectivité Thunderbolt 5", intel.com Les architectures logiques basse tension distribuées surpassent les alternatives monolithiques en termes de consommation et de chaleur, soutenant la demande dans les centres de conception mondiaux et les bases d'assemblage en APAC.

Routage automatique assisté par IA augmentant le volume des circuits intégrés multi-portes configurables

Les outils de conception de circuits imprimés basés sur l'apprentissage automatique évaluent des milliers de topologies en quelques minutes et choisissent fréquemment des combinaisons de portes inhabituelles, entraînant une hausse de 23 % de la demande pour les dispositifs multi-portes configurables.[2]Cadence Design Systems, "La suite de conception pilotée par IA s'élargit", cadence.com Les fournisseurs proposant des bibliothèques paramétriques étendues et des échantillons rapides remportent des emplacements à mesure que les cycles de conception se raccourcissent.

Cycles de mise à niveau grand public des concentrateurs USB-C/Thunderbolt

Les fabricants de concentrateurs ont enregistré une croissance de 40 % en glissement annuel dans l'adoption de connecteurs avancés en 2024, stimulant les ventes de circuits intégrés logiques qui gèrent la traduction multigigabit tout en préservant la compatibilité ascendante. Les implémentations Thunderbolt 5 bidirectionnelles à 80 Gbps bénéficient particulièrement du conditionnement avancé CoWoS qui minimise l'impédance entre les étages logiques.[3]Broadcom Inc., "Technologie 3,5D F2F pour les XPU d'IA", broadcom.com

Taux d'attachement croissant des claviers et souris sans fil utilisant des tampons basse consommation

Les périphériques sans fil ont capté une pénétration de 67 % dans l'informatique haut de gamme en 2024, portant le pool de circuits intégrés logiques adressables à 890 millions USD. Les tampons basse consommation optimisés pour le Bluetooth LE permettent une latence inférieure à la milliseconde et une autonomie d'un an, alimentant une demande soutenue.[4]Logitech International, "Résultats de l'exercice 2024", logitech.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inertie à l'intégration des SoC remplaçant la logique discrète | -0.90% | Mondial, avec les centres de conception avancés en tête de l'intégration | Long terme (≥ 4 ans) |

| Allongement des files d'attente de qualification de qualité automobile (AEC-Q100) | -0.60% | Chaîne d'approvisionnement automobile mondiale | Moyen terme (2 à 4 ans) |

| Volatilité de la capacité des fonderies sur tranches de 200 mm pour les nœuds logiques hérités | -0.70% | Concentration des fonderies en APAC | Court terme (≤ 2 ans) |

| Afflux de contrefaçons de la série 74 dans les circuits de distribution secondaires | -0.40% | Distribution mondiale, concentrée dans les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Inertie à l'intégration des SoC remplaçant la logique discrète

Les SoC avancés intègrent désormais des blocs de logique programmable qui répliquent les fonctions courantes de la série 74, réduisant le contenu discret dans les dispositifs à fort volume malgré la complexité croissante globale de l'électronique.[5]Arm Holdings, "Nouvelles conceptions de CPU", arm.com Pourtant, les fonctions nécessitant une isolation galvanique ou une commutation haute tension reposent toujours sur des circuits intégrés autonomes, atténuant sans toutefois éliminer la menace de substitution.

Allongement des files d'attente de qualification de qualité automobile (AEC-Q100)

La qualification de nouveaux circuits intégrés logiques a été prolongée à 18-24 mois en 2025, mettant à rude épreuve les calculs de retour sur investissement des fournisseurs à mesure que les cycles de vie des produits se raccourcissent.[6]Conseil d'électronique automobile, "Documents AEC-Q100", aecouncil.com La capacité limitée des laboratoires d'essai et les cycles thermiques rigoureux ralentissent l'entrée dans les emplacements lucratifs ADAS et d'infodivertissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par famille logique : l'efficacité CMOS ancre la croissance

Les résultats de 2025 ont montré que les dispositifs 74HC/HCT haute vitesse occupaient 30,62 % des revenus. Les familles 74LVC/AUP basse tension, bénéficiant des nœuds périphériques sensibles à l'énergie, devraient afficher un TCAC supplémentaire de 6,51 %, conduisant la taille du marché des circuits intégrés logiques standard pour ordinateurs et périphériques dans cette catégorie à dépasser les lignes TTL héritées. Les conceptions à tensions mixtes combinent plusieurs familles CMOS pour équilibrer le coût et les temps de propagation, un schéma accéléré par la CAO guidée par IA qui réduit l'effort de conception.

La migration vers des domaines de tension hétérogènes préserve la demande discrète là où les broches SoC ne peuvent pas satisfaire l'isolation ou l'immunité au bruit. L'ECL/MECL conserve des rôles de niche dans les systèmes d'acquisition sensibles à la gigue, tandis que le CMOS série 4000 répond aux besoins industriels à large plage de tension. La réduction continue des boîtiers garantit que le marché des circuits intégrés logiques standard pour ordinateurs et périphériques conserve une diversité de familles plutôt que de converger vers une architecture dominante unique.

Par type de fonction : la complexité des interfaces stimule les traducteurs

Les portes et inverseurs détenaient une part de 25,98 % en 2025, reflétant leur universalité. Les commutateurs de signaux et les traducteurs de niveaux mèneront l'expansion du segment avec un TCAC de 6,74 % jusqu'en 2031, à mesure que les SoC multi-tensions s'interfacent avec des périphériques à signal mixte, augmentant la part de marché des circuits intégrés logiques standard pour ordinateurs et périphériques pour ces dispositifs. Les multiplexeurs et décodeurs prennent en charge les stations d'accueil multi-écrans, tandis que les tampons maintiennent l'intégrité sur les paires différentielles haute vitesse.

Les équipes de conception préfèrent de plus en plus les circuits intégrés traducteurs avec suivi adaptatif du seuil, réduisant les tours de circuit imprimé causés par les migrations de rails d'alimentation. Ce changement signale une croissance de la demande enracinée dans la gestion des interfaces plutôt que dans le simple nombre de portes, soutenant la valeur même lorsque l'intégration des transistors augmente.

Par type de boîtier : le WLCSP accélère la miniaturisation

Le SOIC/TSSOP est resté dominant à 38,12 % des revenus en 2025 pour son équilibre coût-thermique. Les unités WLCSP, cependant, affichent le TCAC le plus élevé à 8,05 % alors que les fabricants d'équipements d'origine (OEM) compriment la hauteur z dans les objets connectés et les ordinateurs portables ultra-minces, élargissant la taille du marché des circuits intégrés logiques standard pour ordinateurs et périphériques pour les variantes à montage en éventail. Les formats QFN et XSON gagnent du terrain dans les conceptions sensibles aux radiofréquences nécessitant de faibles parasites, tandis que le DIP traversant persiste dans les cartes industrielles réparables.

Les feuilles de route des panneaux à montage en éventail (fan-out panel-level) promettent de nouvelles réductions de coûts, attirant les fournisseurs de logique dans des partenariats de conditionnement autrefois réservés aux puces mémoire ou aux puces radiofréquences. La coexistence de formats hérités et avancés s'aligne avec les diverses priorités de cycle de vie et de réparation sur le terrain dans les différents marchés finaux.

Par dispositif d'utilisation finale : les périphériques de jeu en forte hausse

Les ordinateurs personnels et ordinateurs portables ont représenté 28,37 % des revenus en 2025, mais les consoles de jeux et accessoires connaîtront la croissance la plus rapide à un TCAC de 7,66 %, élargissant la taille du marché des circuits intégrés logiques standard pour ordinateurs et périphériques pour les matrices de commutation à faible latence. Le stockage externe et les stations d'accueil capitalisent sur l'ergonomie du travail à distance, avec des traducteurs facilitant les stations d'accueil USB-C multi-moniteurs. Les périphériques réseau profitent des déploiements Wi-Fi 7, nécessitant des pilotes logiques haute vitesse.

Les ordinateurs industriels et les périphériques robustes justifient des prix de vente moyens plus élevés grâce à des plages de température étendues et à des boîtiers enrobés, atténuant la demande cyclique des consommateurs. La diversification des segments ancre donc la stabilité des revenus malgré la volatilité des consommateurs.

Analyse géographique

L'Asie-Pacifique a mené avec une part de marché des circuits intégrés logiques standard pour ordinateurs et périphériques de 50,72 % en 2025 et devrait progresser à un TCAC de 8,45 %, soutenue par des écosystèmes intégrés de la fonderie à l'assemblage en Chine, à Taïwan et en Corée du Sud. Les équipementiers automobiles de rang 1 au Japon soutiennent la demande pour les familles à température étendue, tandis que Taïwan renforce son leadership grâce aux grappes de conditionnement au niveau des panneaux.

L'Amérique du Nord a affiché des perspectives de TCAC croissantes, les bureaux d'études aux États-Unis poussant les périphériques axés sur l'IA qui nécessitent une logique multi-portes configurable. Le Canada et le Mexique tirent parti de leur proximité avec les fabricants d'équipements d'origine (OEM) américains pour l'assemblage au niveau des cartes, ancrant la demande régionale malgré une capacité de tranche limitée.

L'Europe a affiché une trajectoire de TCAC croissante tirée par l'électrification automobile et l'automatisation industrielle. Les fournisseurs de rang 1 en Allemagne qualifient les dispositifs AEC-Q100, la France soutient les variantes aérospatiales, et l'Italie attire les investissements en conditionnement au niveau des panneaux qui diversifient l'approvisionnement au-delà de l'Asie. Les régions émergentes en Amérique latine, au Moyen-Orient et en Afrique constituaient collectivement une petite partie des revenus de 2024, avec des périphériques réseau portés par les infrastructures stimulant l'adoption future.

Paysage concurrentiel

Texas Instruments, Nexperia, onsemi et STMicroelectronics ancrent collectivement l'étendue du catalogue à prix moyen, en utilisant des usines mondiales et des liens de distribution établis de longue date pour sécuriser des gains de conception. Leurs stratégies sur le marché des circuits intégrés logiques standard pour ordinateurs et périphériques mettent l'accent sur les conceptions de référence et la vente croisée de composants de gestion de l'alimentation qui intègrent des coûts de changement.

Les challengers tels que Diodes Incorporated et ROHM ciblent des créneaux spécifiques comme la réduction des coûts dans les imprimantes ou les besoins industriels à large plage de tension, offrant des cycles d'échantillonnage rapides et des formats WLCSP étroits pour attirer les ODM. La différenciation par le conditionnement et les antécédents en matière de fiabilité l'emportent souvent sur le simple coût unitaire lorsque les emplacements risquent des défaillances sur le terrain.

Les acteurs du conditionnement avancé, notamment Broadcom et des fonderies comme TSMC, se positionnent de plus en plus en amont en proposant une intégration d'interposeurs 2,5D/3D qui intègre la logique discrète aux côtés des SoC dans des formats chiplet. La profondeur des brevets dans les interconnexions et les bibliothèques axées sur l'IA façonne donc davantage les frontières concurrentielles que le nombre de transistors, marquant un passage vers un engagement au niveau système.

Leaders du secteur des circuits intégrés logiques standard pour ordinateurs et périphériques

Diodes Incorporated

Texas Instruments Incorporated

NXP Semiconductors N.V.

STMicroelectronics N.V.

Taiwan Semiconductor Manufacturing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : TSMC a dévoilé son procédé logique A14 avec des cellules standard NanoFlex Pro et un conditionnement CoWoS amélioré.

- Mars 2025 : onsemi a annoncé son intention d'acquérir Allegro MicroSystems pour 2,5 milliards USD.

- Février 2025 : IZMO Limited a lancé izmo Microsystems pour localiser le conditionnement avancé.

- Janvier 2025 : SEMIFIVE et HyperAccel ont entamé une collaboration de production en masse de puces IA en 4 nm.

Portée du rapport mondial sur le marché des circuits intégrés logiques standard pour ordinateurs et périphériques

Un circuit intégré logique standard est un boîtier intégré unique et petit contenant des composants de base et des fonctionnalités communes pour un circuit logique. Ces circuits intégrés sont des composants essentiels des circuits logiques. La géographie segmente le marché des circuits intégrés logiques standard pour ordinateurs et périphériques. La segmentation comprend une couverture approfondie des revenus mondiaux générés par la vente mondiale de circuits intégrés logiques standard pour ordinateurs et périphériques et des expéditions unitaires.

| Logique transistor-transistor (TTL / LS / ALS) |

| CMOS haute vitesse (74HC / HCT) |

| CMOS basse tension (74LVC / AUP) |

| CMOS haute vitesse avancée (74AC / ACT) |

| CMOS série 4000 à large plage de tension |

| ECL / MECL et autres logiques bipolaires |

| Portes et inverseurs |

| Bascules et verrous |

| Compteurs et diviseurs |

| Registres à décalage |

| Tampons / pilotes / émetteurs-récepteurs |

| Multiplexeurs / décodeurs et encodeurs |

| Comparateurs et logique arithmétique |

| Commutateurs de signaux et traducteurs de niveaux |

| DIP traversant / CDIP |

| SOIC / TSSOP |

| SOT-23 / SOT-353 et autres micro-boîtiers |

| QFN / XSON / DFN |

| WLCSP / Conditionnement à l'échelle de la puce au niveau de la tranche |

| BGA / LGA |

| Ordinateurs personnels et ordinateurs portables |

| Imprimantes, scanners et MFP |

| Stockage externe et stations d'accueil |

| Consoles de jeux et accessoires |

| Périphériques réseau (routeurs, concentrateurs) |

| Terminaux point de vente et bornes interactives |

| Ordinateurs industriels et périphériques robustes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par famille logique | Logique transistor-transistor (TTL / LS / ALS) | ||

| CMOS haute vitesse (74HC / HCT) | |||

| CMOS basse tension (74LVC / AUP) | |||

| CMOS haute vitesse avancée (74AC / ACT) | |||

| CMOS série 4000 à large plage de tension | |||

| ECL / MECL et autres logiques bipolaires | |||

| Par type de fonction | Portes et inverseurs | ||

| Bascules et verrous | |||

| Compteurs et diviseurs | |||

| Registres à décalage | |||

| Tampons / pilotes / émetteurs-récepteurs | |||

| Multiplexeurs / décodeurs et encodeurs | |||

| Comparateurs et logique arithmétique | |||

| Commutateurs de signaux et traducteurs de niveaux | |||

| Par type de boîtier | DIP traversant / CDIP | ||

| SOIC / TSSOP | |||

| SOT-23 / SOT-353 et autres micro-boîtiers | |||

| QFN / XSON / DFN | |||

| WLCSP / Conditionnement à l'échelle de la puce au niveau de la tranche | |||

| BGA / LGA | |||

| Par dispositif d'utilisation finale | Ordinateurs personnels et ordinateurs portables | ||

| Imprimantes, scanners et MFP | |||

| Stockage externe et stations d'accueil | |||

| Consoles de jeux et accessoires | |||

| Périphériques réseau (routeurs, concentrateurs) | |||

| Terminaux point de vente et bornes interactives | |||

| Ordinateurs industriels et périphériques robustes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché des circuits intégrés logiques standard pour ordinateurs et périphériques en 2026 ?

Le marché totalise 37,37 milliards USD en 2026.

Quel est le taux de croissance prévu pour ces circuits intégrés logiques ?

Les revenus devraient augmenter à un TCAC de 5,44 % de 2026 à 2031.

Quelle région mène la demande de logique standard dans les périphériques informatiques ?

L'Asie-Pacifique représente 50,72 % des revenus de 2025 et affiche le TCAC le plus rapide à 8,45 %.

Quelle famille logique connaît la croissance la plus rapide ?

Les dispositifs 74LVC/AUP basse tension progressent à un TCAC de 6,51 % jusqu'en 2031.

Pourquoi les commutateurs de signaux et les traducteurs de niveaux sont-ils très demandés ?

Les domaines de tension hétérogènes dans les concentrateurs USB-C et les périphériques sans fil nécessitent une traduction transparente, entraînant un TCAC de 6,74 % pour ce type de fonction.

Quelle technologie de conditionnement gagne le plus rapidement des parts de marché ?

Les solutions WLCSP affichent un TCAC de 8,05 % en raison des économies d'espace dans les périphériques ultra-minces.

Dernière mise à jour de la page le: