Taille et part du marché des circuits intégrés (CI) logiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 254.58 Milliards de dollars |

| Taille du Marché (2031) | 303.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

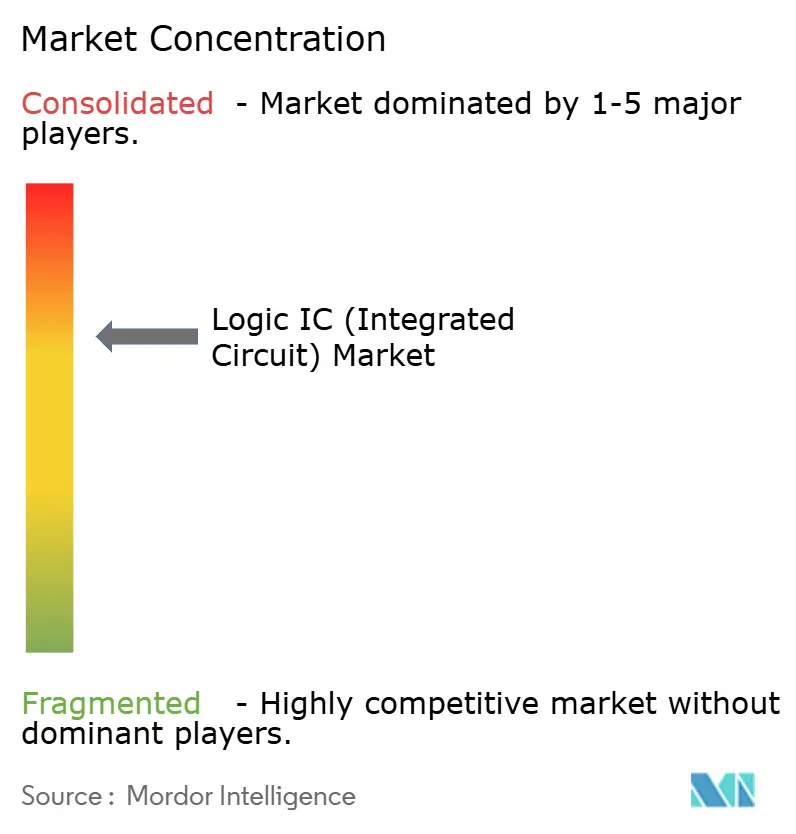

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des circuits intégrés (CI) logiques par Mordor Intelligence

La taille du marché des circuits intégrés logiques était évaluée à 245,73 milliards USD en 2025 et devrait croître de 254,58 milliards USD en 2026 pour atteindre 303,91 milliards USD d'ici 2031, à un TCAC de 3,60 % durant la période de prévision (2026-2031). Une croissance en volume supérieure à celle du chiffre d'affaires indiquait une tendance déflationniste sur les nœuds matures, même si les prix des tranches à ≤5 nm dépassaient les pics historiques. L'inférence par IA en périphérie de réseau, les contrôleurs de domaine automobiles et l'empaquetage hétérogène en chiplets ont conjointement remodelé le marché des circuits intégrés logiques en réorientant les investissements vers des conceptions à ultra-faible latence, des améliorations de la fiabilité et des capacités d'empaquetage avancées. La concentration géographique autour de l'Asie-Pacifique est restée une arme à double tranchant : la région offrait le coût de puce le plus bas tout en exposant les chaînes d'approvisionnement aux chocs géopolitiques. La dynamique concurrentielle est restée oligopolistique, les dix premiers fournisseurs détenant 67 % du chiffre d'affaires en 2024, mais l'émergence de start-ups spécialisées dans les accélérateurs d'IA a signalé des ouvertures technologiques pour de nouveaux entrants.[1]Semiconductor Industry Association, « Part de marché mondiale des semi-conducteurs et statistiques du secteur », semiconductors.org

Principaux points à retenir du rapport

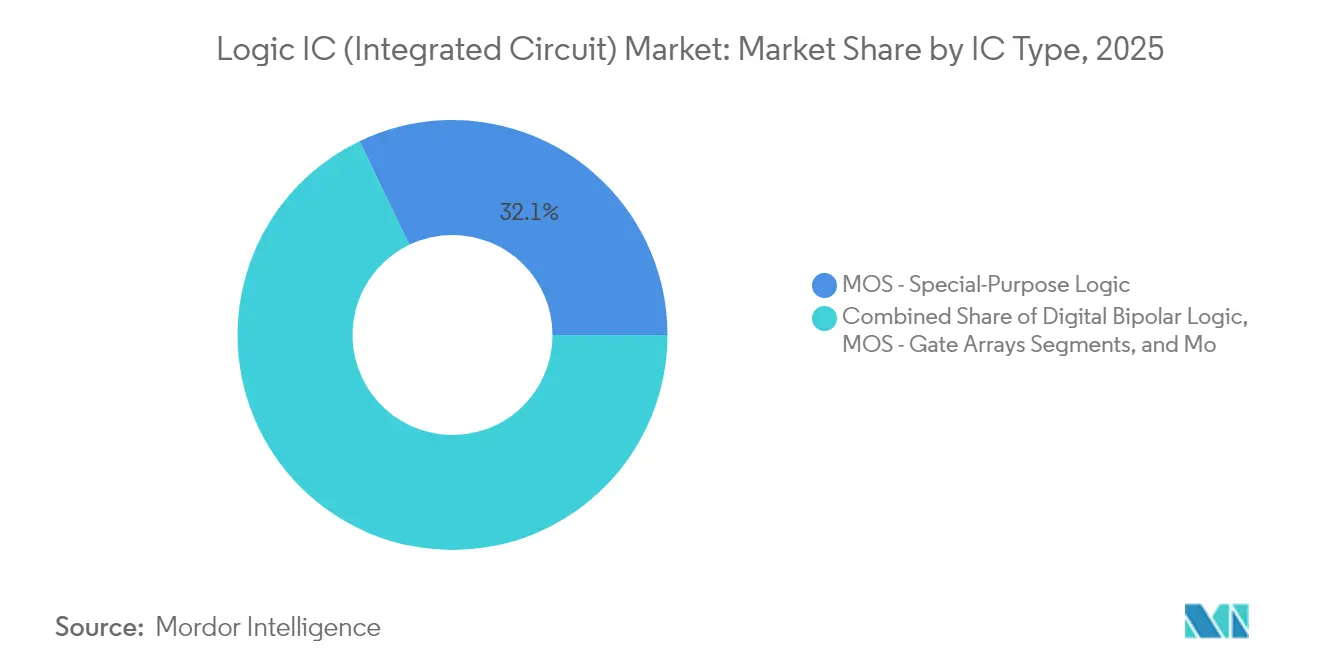

- Par type de CI, la logique MOS à usage spécial était en tête avec 32,12 % de la part de marché des circuits intégrés logiques en 2025 ; le segment devrait se développer à un TCAC de 5,74 % jusqu'en 2031.

- Par nœud technologique, la catégorie 20-44 nm détenait 37,02 % de la part de chiffre d'affaires en 2025, tandis que les nœuds ≤5 nm sont prévus de croître à un TCAC de 11,08 % jusqu'en 2031.

- Par taille de tranche, les substrats de 300 mm ont capturé 67,74 % de la taille du marché des circuits intégrés logiques en 2025 et devraient progresser à un TCAC de 6,05 % jusqu'en 2031.

- Par application, la logique automobile affichait la perspective de TCAC la plus rapide à 8,02 %, la plus élevée parmi tous les usages finaux, tandis que l'infrastructure informatique et de communication conservait la plus grande part de 34,62 % en 2025.

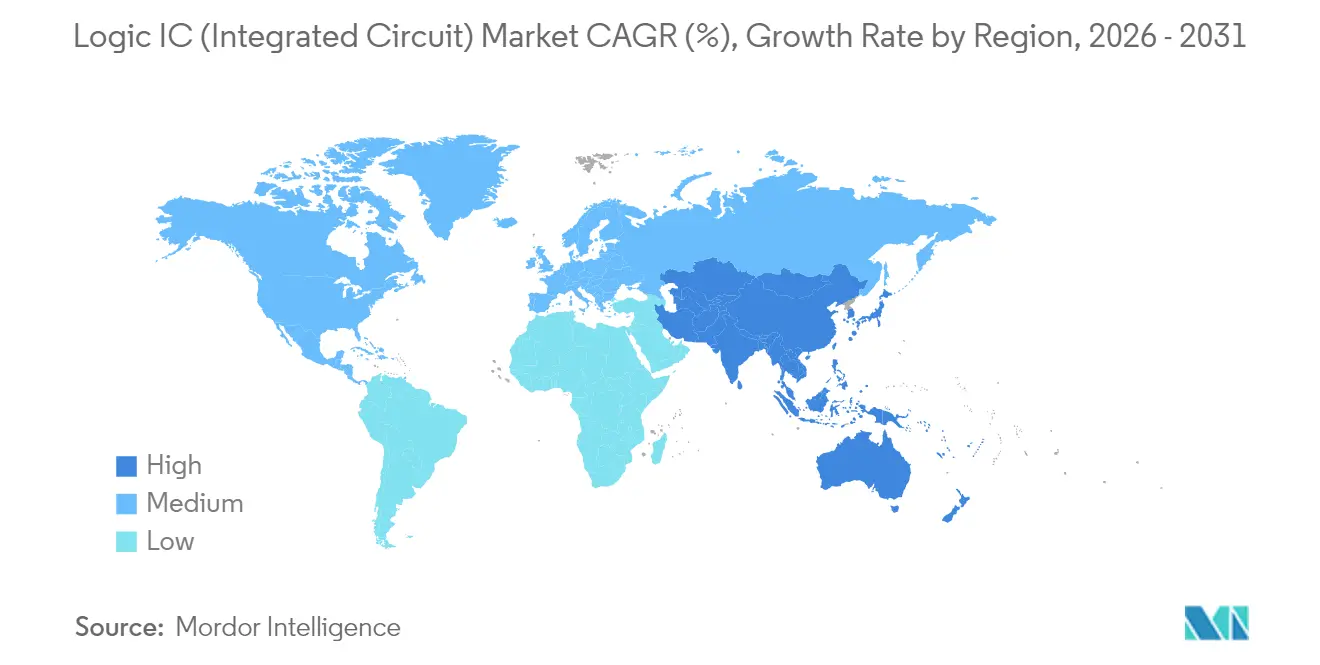

- Par géographie, l'Asie-Pacifique représentait 33,05 % du chiffre d'affaires de 2025 ; l'Amérique du Nord devrait enregistrer le TCAC régional le plus élevé à 4,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des circuits intégrés (CI) logiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande portée par l'IA en périphérie de réseau pour des circuits intégrés logiques à ultra-faible latence | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| ADAS automobile et contrôleurs de domaine nécessitant une logique à haute fiabilité | +0.8% | Mondial, avec l'Europe et l'Amérique du Nord comme marchés principaux | Long terme (≥ 4 ans) |

| Incitations gouvernementales aux fonderies à nœuds avancés | +0.6% | Amérique du Nord, Europe et certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration hétérogène 3D/2.5D accélérant le contenu en circuits intégrés logiques par boîtier | +0.5% | Mondial, avec Taïwan et la Corée du Sud comme pôles de fabrication | Moyen terme (2-4 ans) |

| Prolifération rapide de nœuds IoT alimentés par batterie nécessitant une logique Sub-µW | +0.4% | Mondial, avec une forte adoption en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande portée par l'IA en périphérie de réseau pour des circuits intégrés logiques à ultra-faible latence

Le déploiement de l'IA en périphérie de réseau a déplacé les charges de travail d'inférence depuis les centres de données en nuage vers des processeurs embarqués nécessitant des temps de réaction inférieurs à la milliseconde. En 2024, l'Akida Pico de BrainChip a délivré 0,35 TOPS/W, réduisant les budgets de puissance de 90 % par rapport aux DSP conventionnels. EdgeCortix a prévu que ces dispositifs d'IA en périphérie de réseau pourraient capter 40 % du chiffre d'affaires des semi-conducteurs pour l'IA d'ici 2027, car les robots autonomes, les drones et les appareils portables ne peuvent pas tolérer une latence de nuage de 50 à 100 ms. Les systèmes de perception en temps réel nécessitant le traitement des données image et LiDAR en moins de 10 ms, les concepteurs de circuits intégrés logiques se sont tournés vers des accélérateurs de réseaux de neurones épars. La convergence de l'informatique en périphérie de réseau 5G et de l'inférence par IA a créé une opportunité adressable de 15 milliards USD pour la logique spécialisée d'ici 2028, renforçant la trajectoire de croissance du marché des circuits intégrés logiques.

L'ADAS automobile et les contrôleurs de domaine nécessitent une logique à haute fiabilité.

Les véhicules à définition logicielle ont consolidé plusieurs ECU en contrôleurs de domaine centralisés soumis aux niveaux de sécurité ISO 26262. En 2024, Renesas a introduit le SoC R-Car V4H qui fusionnait contrôle en temps réel, inférence par IA et cybersécurité sur une puce en 28 nm. La famille ADCU de Continental a atteint 171 TOPS avec des composants certifiés AEC-Q100, et la plateforme Hardware 4.0 de Tesla visait 1 000 TOPS, démontrant un bond décuplé en quatre ans. Les circuits intégrés logiques automobiles affichaient donc des majorations de prix de 3 à 5 fois par rapport à leurs équivalents grand public, maintenant la résilience des marges même dans un cycle déflationniste pour les nœuds matures. L'impératif de fiabilité a conduit à des contrats d'approvisionnement à long cycle de vie qui ont approfondi la fidélisation des clients et soutenu la demande sur le marché des circuits intégrés logiques.

Incitations gouvernementales aux fonderies à nœuds avancés

Le CHIPS Act américain de 2024 a réservé 52 milliards USD tandis que le Fonds national pour les circuits intégrés de Chine a ajouté 47 milliards USD, orientant l'économie des fonderies en faveur d'une capacité localisée. Le site d'Intel dans l'Ohio, d'une valeur de 20 milliards USD, vise la logique à 2 nm d'ici 2027, et GlobalFoundries a obtenu 1,5 milliard USD pour étendre ses lignes 14/22 nm pour les clients automobiles et de défense. Des programmes parallèles en Europe ont réservé 43 milliards EUR (50,56 milliards USD) pour doubler la part du continent dans la production de semi-conducteurs d'ici 2030. Les subventions ont stimulé les commandes d'outils à lithographie ultraviolette extrême ; ASML a signalé des délais de livraison de 18 mois pour les unités EUV High-NA en 2025. Les dépenses d'investissement motivées par les incitations ont amorti l'offre et élargi la diversité géographique, soutenant une croissance à un chiffre moyen dans le marché des circuits intégrés logiques sur l'horizon de prévision.

Intégration hétérogène 3D/2.5D accélérant le contenu en circuits intégrés logiques par boîtier

L'empaquetage avancé permet aux architectes de contourner les limites de taille de puce en interconnectant verticalement et latéralement des chiplets. En 2024, le procédé SoIC de TSMC offrait une densité de transistors 10 fois supérieure à celle des équivalents planaires, tandis que le MI300 d'AMD fusionnait des puces CPU, GPU et HBM sur un interposeur 2.5D. Le Ponte Vecchio d'Intel regroupait 47 chiplets dans un seul boîtier, illustrant comment l'intégration hétérogène multipliait la valeur logique par système sans pénalités de rendement monolithique. La plateforme PAM4 à 1,6 Tbps en 3 nm de Marvell a en outre souligné les gains de bande passante rendus possibles par l'empaquetage 2.5D. La vague de l'empaquetage a donc amplifié le contenu unitaire même si les géométries individuelles des puces rétrécissaient, augmentant l'intensité du chiffre d'affaires au sein du marché plus large des circuits intégrés logiques.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement des équipements de lithographie ultraviolette extrême | -0.9% | Mondial, affectant toutes les productions à nœuds avancés | Court terme (≤ 2 ans) |

| Escalade des coûts NRE de conception et des frais de licence de propriété intellectuelle <5 nm | -0.7% | Mondial, avec l'impact le plus fort sur les petites maisons de conception | Moyen terme (2-4 ans) |

| Contrôles à l'exportation géopolitiques sur les outils EDA et les équipements de procédé | -0.5% | Chine et Russie principalement, avec des effets de débordement au niveau mondial | Moyen terme (2-4 ans) |

| Pénurie mondiale de talents en conception logique avancée et en vérification | -0.4% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement des équipements de lithographie ultraviolette extrême

ASML demeurait le seul fournisseur d'outils EUV, et chaque machine High-NA coûtait 350 millions USD tout en nécessitant 18 mois pour être livrée. Le débit limité freinait la capacité sub-3 nm : les trois grandes fonderies avaient besoin de plus de 200 unités d'ici 2030, mais la production annuelle d'ASML plafonnait à environ 60 systèmes. La feuille de route 18A d'Intel dépendait de la disponibilité du High-NA, repoussant la production à risque vers 2027. Les pertes de rendement dues aux erreurs de superposition sub-nanométriques aggravaient les contraintes de capacité, limitant l'offre du marché des circuits intégrés logiques jusqu'à la maturité des nouvelles générations d'outils.

Escalade des coûts NRE de conception et des frais de licence de propriété intellectuelle <5 nm

Les mises en fabrication sub-5 nm nécessitaient entre 500 millions et 1,5 milliard USD, excluant tous sauf les acteurs aux poches les plus profondes. TSMC facturait 18 000 USD par tranche en 3 nm, soit 50 % de plus qu'en 5 nm. Des blocs de propriété intellectuelle tels que l'ARM Cortex-X925 affichaient des redevances 40 % plus élevées par rapport aux cœurs précédents, tandis que les cycles de vérification s'étiraient sur 24 à 36 mois.[2]Arm Ltd., « Licence du cœur CPU Cortex-X925 », arm.com La barrière des coûts a réduit le nombre de maisons de conception qualifiées à moins de 50 dans le monde, ralentissant l'innovation en pointe et tempérant la croissance sur ce segment du marché des circuits intégrés logiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de CI : les ASIC d'IA pilotent la transformation de la logique MOS

La logique MOS à usage spécial a capturé une part de 32,12 % du marché des circuits intégrés logiques en 2025 et est en voie d'afficher un TCAC de 5,74 % jusqu'en 2031. Cette branche est portée par des accélérateurs d'IA qui compensent l'inefficacité des processeurs à usage général. Les divulgations de Meta en 2024 concernant les tableaux multiply-accumulate ont mis en évidence des gains de débit spécifiques aux applications de l'ordre de 10 fois par rapport aux cœurs scalaires traditionnels. La taille du marché des circuits intégrés logiques pour les dispositifs MOS orientés IA devrait progresser à un rythme plus rapide que le marché global à mesure que les hyperscalers internalisent des feuilles de route de silicium personnalisées.

La demande de logique MOS à usage général, de tableaux de portes et de pilotes/contrôleurs a progressé régulièrement dans l'électronique grand public et les modules de groupe motopropulseur. L'électrification automobile a injecté un volume supplémentaire dans les CI pilotes MOS qui supervisent les systèmes de batterie. Pendant ce temps, la logique bipolaire numérique conservait une valeur de niche dans les circuits aérospatiaux durcis aux radiations. Le déploiement par Samsung en 2024 de puces d'IA non binaires a renforcé la tendance vers une logique dédiée, pointant vers un paysage de fournisseurs de plus en plus segmenté.

Par nœud technologique : les nœuds avancés s'accélèrent malgré les barrières de coûts

Le groupe ≤5 nm s'est développé à un TCAC de 11,08 % jusqu'en 2031, stimulé par l'IA, le calcul haute performance et les applications mobiles haut de gamme prêtes à absorber des coûts de tranche élevés. La taille du marché des circuits intégrés logiques associée aux nœuds ≤5 nm devrait bondir parallèlement à l'adoption de l'empaquetage avancé. Dans le même temps, la classe 20-44 nm a conservé une part de 37,02 % en 2025, soutenant l'infotainment, le contrôle industriel et l'IoT à coût maîtrisé. La montée en puissance du 3 nm de TSMC en 2024 a offert une densité 60 % supérieure par rapport au 5 nm, mais la prime en a limité l'utilisation aux produits phares.

Les nœuds 10-19 nm comblaient les écarts de coût et de performance, servant les smartphones de milieu de gamme et les passerelles périphériques. La tranche ≥45 nm subsistait comme option à fort volume pour les systèmes à forte composante analogique dans les variateurs de moteurs et les capteurs. La politique industrielle de la Chine a canalisé des milliards vers l'autonomie à 14 nm et 28 nm, renforçant la capacité des nœuds intermédiaires même si l'attention mondiale se portait vers les 2-3 nm. Par conséquent, le marché des circuits intégrés logiques affichait un profil bifurqué : le volume résidait dans les nœuds matures, mais les réserves de profit se consolidaient en pointe.

Par taille de tranche : la domination des 300 mm stimule les économies d'échelle

Le format 300 mm détenait 67,74 % de la part de marché des circuits intégrés logiques en 2025 et a enregistré un TCAC de 6,05 % jusqu'en 2031 en raison de sa supériorité en nombre de puces par tranche. Le passage de 200 mm à 300 mm a réduit le coût unitaire jusqu'à 40 %, propulsant une expansion brownfield continue à Taïwan, en Corée du Sud et aux États-Unis. Infineon a néanmoins étendu sa capacité automobile en 200 mm pour ancrer la résilience de l'approvisionnement, reflétant une préférence atypique pour les fonderies éprouvées parmi les constructeurs automobiles.

Les lignes ≤150 mm approvisionnaient les semi-conducteurs composés et les dispositifs MEMS où prévalaient les procédés de spécialité en petits lots. GlobalFoundries a choisi d'équilibrer son empreinte patrimoniale en 200 mm avec de nouvelles lignes en 300 mm, une stratégie qui se couvrait contre la cyclicité et maximisait l'utilisation des outillages. Bien que des évaluations du format 450 mm réapparaissaient périodiquement, le consensus était que les coûts de conversion l'emportaient sur les économies pour les tailles de puces de circuits intégrés logiques inférieures à 150 mm², laissant le 300 mm comme point optimal pour la fabrication sur le marché principal des circuits intégrés logiques.

Par application : la croissance automobile dépasse les segments traditionnels

L'électronique automobile a enregistré un TCAC de 8,02 % jusqu'en 2031, le plus rapide au sein du marché des circuits intégrés logiques, car les véhicules électriques et autonomes intégraient 2 000 à 3 000 dispositifs logiques par unité. Les contrôleurs de domaine à eux seuls portaient 200 à 500 USD de contenu logique, nettement au-dessus des niveaux historiques. L'infrastructure informatique et de communication a préservé une part de 34,62 % en 2025 mais a fait face à des améliorations d'utilisation qui réduisaient la demande en silicium par serveur. Les CPU EPYC d'AMD ont consolidé les charges de travail à quatre sockets en une seule, soulignant les contraintes d'efficacité dans les centres de données.

L'électronique grand public s'est modérée face à la saturation des smartphones, bien que la réalité augmentée/virtuelle et les appareils portables aient injecté de nouveaux vecteurs pour la logique spécialisée. L'automatisation industrielle et les initiatives Industrie 4.0 ont maintenu une expansion à un chiffre moyen tandis que les usines numérisaient leurs couches de détection et de contrôle. Les dispositifs médicaux ont progressé dans la chaîne de valeur avec une logique implantable exigeant des cycles de validation prolongés, générant des marges durables malgré des volumes plus faibles. L'interaction entre la fiabilité automobile et l'innovation grand public a élargi le panorama applicatif qui sous-tend le marché des circuits intégrés logiques.

Analyse géographique

L'Asie-Pacifique représentait 33,05 % du chiffre d'affaires de 2025 et progressait à un TCAC de 4,12 %, ancrée par la part de fonderie de 64,9 % de Taïwan et l'accélération de la construction de fonderies nationales en Chine. Les frictions politiques ont conduit les clients multinationnaux à diversifier leurs sources d'approvisionnement en dehors du détroit de Taïwan, mais TSMC a conservé son leadership technologique au 3 nm et lors des premières mises en fabrication en 2 nm. La Chine a investi 143 milliards USD jusqu'en 2030 pour élever sa capacité de fonderie vers le 7 nm, réduisant progressivement mais sans combler l'écart avec les acteurs de pointe.

L'Amérique du Nord a utilisé le CHIPS Act pour pousser sa part de production de 10 % en 2025 vers 22 % d'ici 2031. Le complexe d'Intel dans l'Ohio représentait la plus grande installation logique en site vierge de la région, visant une production à risque en 2 nm d'ici 2027. Les États-Unis ont bénéficié de la demande en accélérateurs d'IA, en micro-électronique aérospatiale-défense et en contrôleurs de domaine automobiles, mais une pénurie projetée de 67 000 travailleurs qualifiés d'ici 2030 risquait de freiner la montée en cadence.

L'Europe s'est positionnée autour de ses forces dans l'automobile et l'industrie. Le Chips Act européen de 43 milliards EUR (50,56 milliards USD) visait 20 % de la production mondiale d'ici 2030, en s'appuyant sur des pôles en Allemagne et en France. Infineon et STMicroelectronics se sont pivotés vers des plateformes de logique de puissance et de sécurité critique adaptées aux transports électrifiés et aux usines intelligentes. Des investissements parallèles au Japon, en Israël et dans le Golfe visaient à obtenir des positions, mais restaient sous-dimensionnés par rapport au cœur tripolaire de l'Asie de l'Est, de l'Amérique du Nord et de l'Europe occidentale, maintenant leur rôle de zones de demande à forte croissance plutôt que de cœurs de production du marché des circuits intégrés logiques.

Paysage concurrentiel

Le marché des circuits intégrés logiques est resté oligopolistique : dix entreprises représentaient la majorité du chiffre d'affaires de 2024. TSMC contrôlait 64,9 % des ventes de fonderies tierces grâce à son leadership technologique, tandis que Samsung captait 9,3 % en poussant les structures Gate-All-Around dans les premiers essais clients. La stratégie de fonderie revitalisée d'Intel a obtenu le soutien du CHIPS Act mais cherchait encore à obtenir une large adoption par les clients, soulignant que les dépenses d'investissement en outillage sont un facteur nécessaire mais insuffisant de différenciation.

La stratégie a évolué de la mise à l'échelle horizontale vers la spécialisation verticale. NVIDIA dominait les accélérateurs d'IA via le verrouillage logiciel, tandis que le MI300 d'AMD combinait des puces CPU, GPU et HBM pour cibler les charges de travail hétérogènes. Le programme de silicium interne de Meta a mis en évidence la tendance des hyperscalers à s'auto-approvisionner en moteurs d'inférence de base pour réduire les dépenses d'exploitation et affiner les performances.[4]Meta Platforms, « Brevets d'architecture matérielle pour l'apprentissage automatique », patent.nweon.com EdgeCortix et BrainChip sont entrés en lice avec des architectures neuromorphiques et de flux de données reconfigurables optimisées pour le déploiement en périphérie de réseau, démontrant comment l'innovation de niche peut sécuriser des sockets que ni les titulaires x86 ni ceux d'Arm n'optimisent.

La technologie d'empaquetage est devenue un nouveau champ de bataille. La plateforme SoIC de TSMC et le X-Cube de Samsung offraient un empilement tranche à tranche avec des pas de microbilles inférieurs à 10 µm, tandis qu'Intel poursuivait des substrats à noyau de verre pour étendre la surface de puce limitée par le réticule. Parce que l'empaquetage avancé détermine la densité thermique et la bande passante de l'interposeur, le leadership dans cette couche renforçait le levier de tarification des fonderies. Par conséquent, les fournisseurs qui intégraient les nœuds frontaux avec des écosystèmes d'empaquetage propriétaires ont renforcé leur position sur le marché des circuits intégrés logiques.

Leaders du secteur des circuits intégrés (CI) logiques

-

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

-

STMicroelectronics N.V.

-

Renesas Electronics Corporation

-

Analog Devices, Inc.

-

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : TSMC s'est engagé à investir 12 milliards USD pour augmenter la capacité en 3 nm de 50 %, visant une disponibilité de production au quatrième trimestre 2025.

- Décembre 2024 : Intel a obtenu 7,86 milliards USD de subventions au titre du CHIPS Act pour faire progresser la fabrication en 2 nm sur ses sites de l'Ohio et de l'Arizona.

- Décembre 2024 : Siemens Digital Industries Software a publié Tessent Hi-Res Chain pour améliorer l'isolation des défauts en 5 nm.

- Novembre 2024 : Samsung a annoncé la disponibilité de son procédé Gate-All-Around en 2 nm avec des gains de vitesse de 12 % par rapport au 3 nm, avec un volume initial en 2026.

Périmètre du rapport mondial sur le marché des circuits intégrés (CI) logiques

Le marché est défini par le chiffre d'affaires généré par la vente de circuits intégrés logiques proposés par différents acteurs du marché pour une gamme diversifiée d'applications d'utilisateurs finaux. Les tendances du marché sont évaluées en analysant les investissements réalisés dans l'innovation produit, la diversification et l'expansion. En outre, les avancées dans l'électronique grand public, l'automobile, l'informatique, les communications et d'autres industries sont cruciales pour déterminer la croissance du marché étudié.

Le marché des circuits intégrés logiques est segmenté par type de CI (bipolaire numérique, logique MOS [MOS à usage général, tableaux de portes MOS, pilotes/contrôleurs MOS, cellules standard MOS, MOS à usage spécial]), par application (électronique grand public, automobile, informatique et communication, ordinateur, autres applications), par géographie (Amériques, Europe, Asie-Pacifique [Chine, Japon], reste de l'Asie-Pacifique et du monde). Le rapport propose des prévisions de marché et la taille en volume (unités) et en valeur (USD) pour tous les segments susmentionnés.

| Logique bipolaire numérique | |

| Logique MOS | À usage général |

| Tableaux de portes | |

| Pilotes / Contrôleurs | |

| Cellules standard | |

| À usage spécial |

| ≥ 45 nm |

| 20-44 nm |

| 10-19 nm |

| 7-9 nm |

| ≤ 5 nm |

| ≤150 mm |

| 200 mm |

| 300 mm |

| Électronique grand public |

| Automobile |

| Infrastructure informatique et de communication |

| Ordinateur / Centre de données |

| Industrie et automatisation |

| Dispositifs médicaux et de santé |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de CI | Logique bipolaire numérique | ||

| Logique MOS | À usage général | ||

| Tableaux de portes | |||

| Pilotes / Contrôleurs | |||

| Cellules standard | |||

| À usage spécial | |||

| Par nœud technologique | ≥ 45 nm | ||

| 20-44 nm | |||

| 10-19 nm | |||

| 7-9 nm | |||

| ≤ 5 nm | |||

| Par taille de tranche | ≤150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Par application | Électronique grand public | ||

| Automobile | |||

| Infrastructure informatique et de communication | |||

| Ordinateur / Centre de données | |||

| Industrie et automatisation | |||

| Dispositifs médicaux et de santé | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Taïwan | |||

| Corée du Sud | |||

| Japon | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des circuits intégrés logiques et ses perspectives de croissance ?

Le marché s'élevait à 254,58 milliards USD en 2026 et devrait atteindre 303,91 milliards USD d'ici 2031, affichant un TCAC de 3,60 %.

Quel type de CI contribue le plus à la part du marché des circuits intégrés logiques ?

La logique MOS à usage spécial, principalement les accélérateurs d'IA, a contribué à hauteur de 32,12 % du chiffre d'affaires de 2025 et se développe à un TCAC de 5,74 %.

À quelle vitesse les nœuds technologiques ≤5 nm croissent-ils par rapport aux autres nœuds ?

Le segment ≤5 nm progresse à un TCAC de 11,08 %, le plus rapide parmi toutes les catégories de procédés.

Pourquoi l'automobile est-elle le segment d'application à la croissance la plus rapide ?

Les véhicules à définition logicielle intègrent désormais jusqu'à 3 000 dispositifs logiques, stimulant la demande en logique automobile à un TCAC de 8,02 % jusqu'en 2031.

Quelle région devrait ajouter le plus de nouvelles capacités de circuits intégrés logiques ?

L'Amérique du Nord est en passe de doubler sa part de production de 10 % à 22 % d'ici 2031 grâce aux projets de fonderies soutenus par le CHIPS Act.

Quelle est la principale contrainte d'approvisionnement pesant sur la production de circuits intégrés logiques avancés ?

La disponibilité des outils de lithographie EUV High-NA provenant d'un seul fournisseur limite l'expansion de la capacité sub-3 nm à court terme.

Dernière mise à jour de la page le: