Taille et part du marché des robots de sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

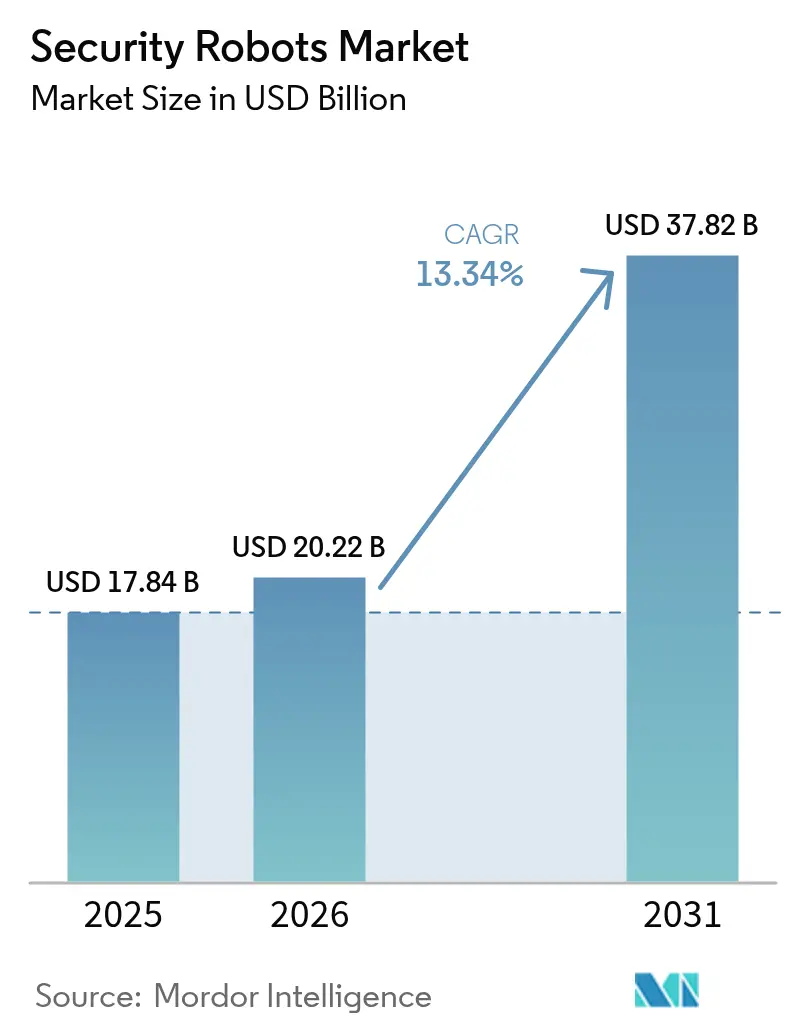

| Taille du Marché (2026) | 20.22 Milliards de dollars |

| Taille du Marché (2031) | 37.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.34% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de sécurité par Mordor Intelligence

La taille du marché des robots de sécurité devrait passer de 17,84 milliards USD en 2025 à 20,22 milliards USD en 2026, pour atteindre 37,82 milliards USD d'ici 2031, avec un TCAC de 13,34 % sur la période 2026-2031. Un changement fondamental, s'éloignant des rondes de garde à forte intensité de main-d'œuvre au profit de machines autonomes dotées d'intelligence artificielle, accélère les achats dans les installations de défense, les actifs énergétiques et les portefeuilles immobiliers commerciaux. La forte baisse des prix des capteurs, les avancées en matière de calcul d'intelligence artificielle en périphérie et des réglementations favorables sur les opérations hors ligne de visée (BVLOS) élargissent les cas d'usage couvrant le renseignement, la surveillance et la reconnaissance en sous-surface, la prévention des pertes dans le commerce de détail intérieur et la surveillance du périmètre des installations énergétiques offshore. Les fournisseurs se différencient grâce à des logiciels de perception qui réduisent les taux de fausses alarmes, tandis que les contrats de robot en tant que service (RaaS) réduisent les dépenses d'investissement initiales pour les opérateurs commerciaux sensibles aux coûts. Les tensions géopolitiques accrues, les niveaux records de criminalité organisée dans le commerce de détail et les programmes de modernisation des infrastructures dans la région Indo-Pacifique et au Moyen-Orient renforcent la dynamique soutenue de la demande tout au long de l'horizon de prévision.

Principaux enseignements du rapport

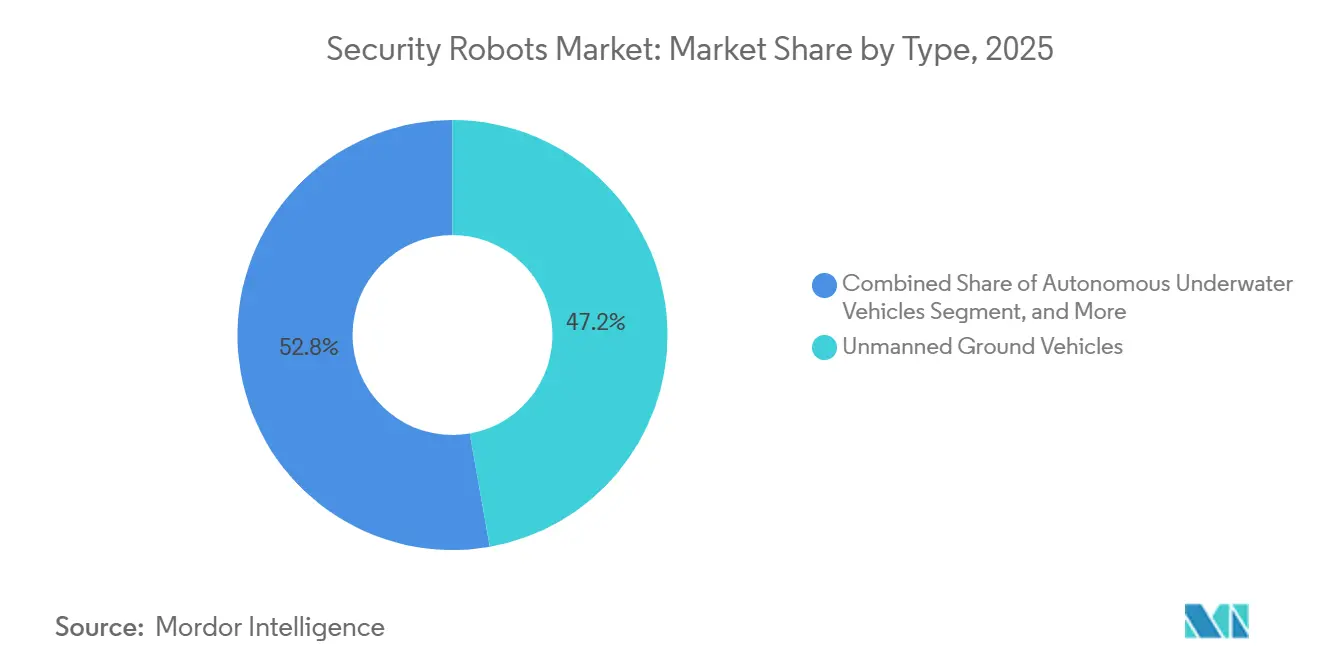

- Par type, les véhicules terrestres sans pilote ont dominé avec 47,23 % de la part du marché des robots de sécurité en 2025, tandis que les véhicules sous-marins autonomes devraient croître à un TCAC de 13,96 % jusqu'en 2031.

- Par composant, le matériel a dominé avec 64,89 % des ventes de 2025, tandis que le segment des logiciels et de la pile d'intelligence artificielle affiche la plus forte croissance prévisionnelle avec un TCAC de 13,91 % jusqu'en 2031.

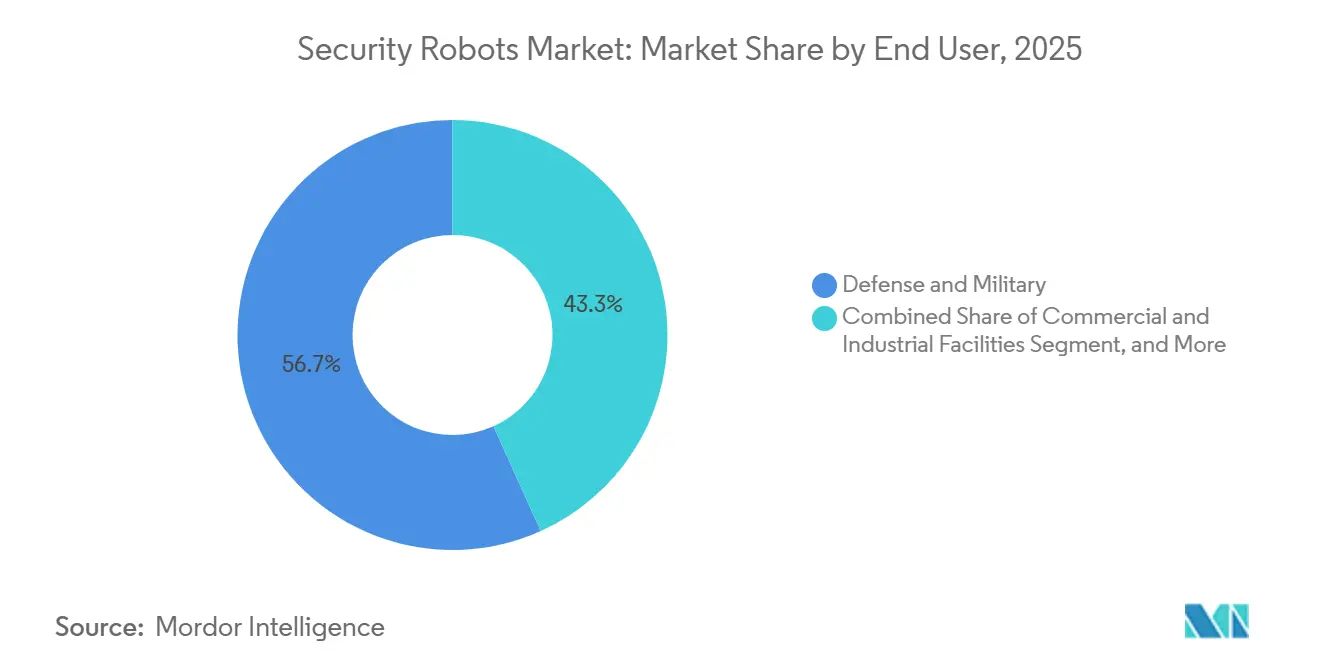

- Par utilisateur final, la défense et l'armée représentaient 56,73 % de la part du marché des robots de sécurité en 2025, tandis que les installations commerciales et industrielles devraient se développer à un TCAC de 14,16 % sur la même période.

- Par application, la patrouille et la surveillance ont capté 48,91 % des revenus de 2025, tandis que l'espionnage et la reconnaissance progressent le plus rapidement avec un TCAC de 14,33 %.

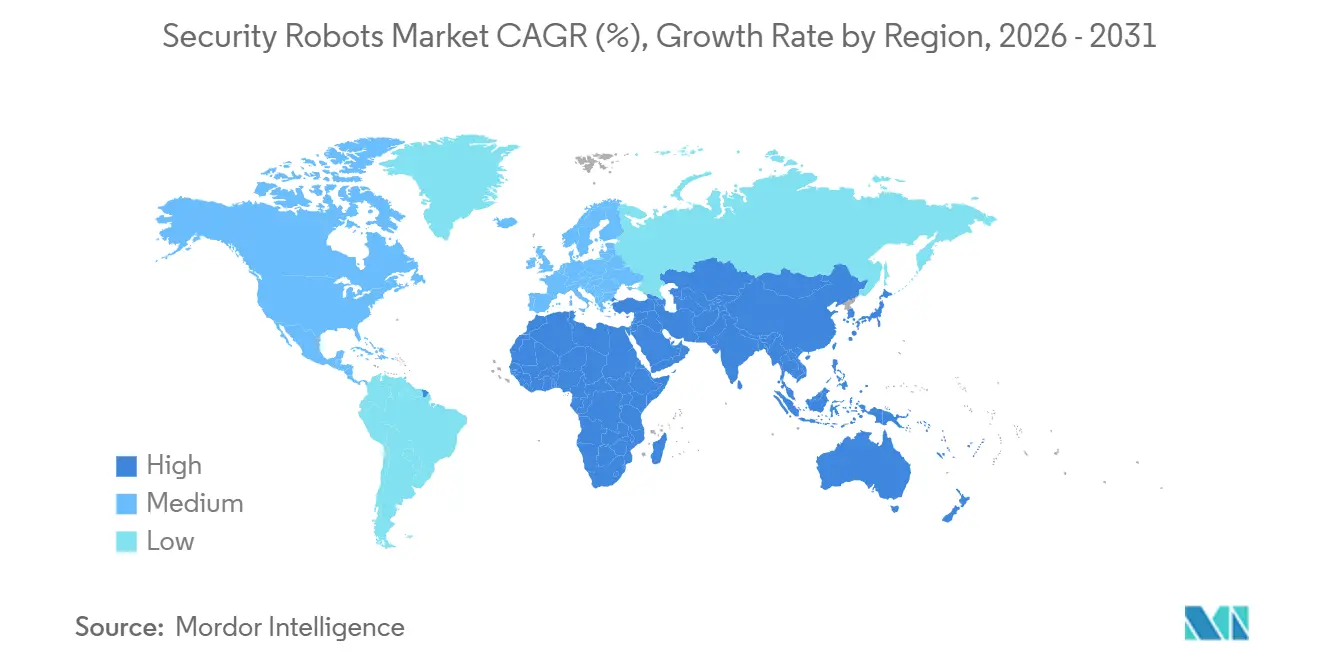

- Par géographie, l'Amérique du Nord représentait 37,83 % du chiffre d'affaires de 2025, mais le Moyen-Orient devrait enregistrer la croissance la plus rapide avec un TCAC de 14,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots de sécurité

Analyse de l'impact des moteurs de croissanceAnalyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de piles de perception dotées d'intelligence artificielle réduisant les taux de fausses alarmes dans les infrastructures critiques | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des couloirs de drones civils hors ligne de visée pour les patrouilles de sécurité | +2.3% | Amérique du Nord, Australie, Moyen-Orient | Court terme (≤ 2 ans) |

| Obligations de détection d'intrusion périmétrique sur les actifs énergétiques | +2.1% | Moyen-Orient, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption du robot en tant que service par les opérateurs immobiliers commerciaux | +1.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande accélérée de véhicules terrestres sans pilote intérieurs déclenchée par la crise du rétrécissement dans le commerce de détail | +1.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Croissance des budgets navals pour le renseignement, la surveillance et la reconnaissance sous-marins autonomes | +1.5% | États-Unis, Australie, Japon, Corée du Sud, alliés de l'OTAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de piles de perception dotées d'intelligence artificielle réduisant les taux de fausses alarmes dans les infrastructures critiques

Les propriétaires d'infrastructures critiques remplacent la détection de mouvement basée sur des règles par des systèmes de perception multimodaux qui fusionnent les entrées thermiques, en lumière visible et radar. Les tests de terrain de MOBOTIX dans des sous-stations de services publics européennes ont réduit les faux positifs de 70 % en 2024, libérant le personnel des salles de contrôle pour enquêter sur les alertes validées. L'inférence en périphérie sur les modules NVIDIA Jetson élimine la latence du cloud et prend en charge les sites de défense à réseau isolé. Les directives 2025 mises à jour du Département de l'énergie des États-Unis imposent une détection d'intrusion vérifiée par intelligence artificielle dans les installations nucléaires de catégorie I, accélérant les cycles d'achat.[1]Département de l'énergie des États-Unis, « Directives du groupe d'action sur les équipements de sécurité physique », energy.gov Les compagnies d'assurance offrent désormais des réductions de primes aux installations qui déploient une perception par intelligence artificielle certifiée, créant un catalyseur économique au-delà de l'efficacité opérationnelle.

Expansion des couloirs de drones civils hors ligne de visée pour les patrouilles de sécurité

L'Administration fédérale de l'aviation des États-Unis a approuvé les opérations hors ligne de visée de routine en 2024, permettant aux services publics, aux agences frontalières et aux opérateurs de pipelines de surveiller les actifs linéaires sans aéronefs d'accompagnement avec pilote.[2]Administration fédérale de l'aviation, « Opérations hors ligne de visée », faa.gov L'Autorité de sécurité de l'aviation civile d'Australie a adopté un cadre similaire pour les opérations hors ligne de visée en 2025, élargissant la couverture des patrouilles de drones pour les sites miniers éloignés et les plateformes pétrolières offshore. La norme d'identification à distance F3411 de l'ASTM International apaise les préoccupations de sécurité publique en exigeant la diffusion en temps réel de l'identifiant et de la télémétrie des drones. La plateforme V-BAT de Shield AI, qui a remporté un contrat pluriannuel de surveillance périmétrique de l'armée des États-Unis en 2025, illustre la validation militaire se répercutant sur les achats civils. L'alignement de la réglementation, des normes et de la technologie éprouvée sur le terrain réduit les délais d'adoption dans les secteurs de l'énergie, des transports et de la défense.

Obligations de détection d'intrusion périmétrique sur les actifs énergétiques

Les incursions de drones sur les sites de Saudi Aramco et les attaques par rançongiciel sur les pipelines des États-Unis ont conduit à de nouveaux mandats de sécurité. L'Autorité nationale de cybersécurité d'Arabie saoudite a émis des directives en 2025 liant les licences d'exploitation des installations énergétiques au respect des exigences de patrouille autonome. Les directives 2024 de l'Administration de la sécurité des transports des États-Unis pour les pipelines recommandent une surveillance périmétrique 24h/24 et 7j/7, poussant les opérateurs vers des robots de patrouille hybrides terrestres et aériens. Les délais de conformité de 18 à 36 mois créent un carnet de commandes à court terme pour des plateformes robustifiées capables de résister à la chaleur du désert, à l'humidité côtière et aux environnements corrosifs.

Adoption du robot en tant que service par les opérateurs immobiliers commerciaux

Les propriétaires commerciaux échangent des contrats de gardiennage coûteux contre des modèles d'abonnement qui regroupent matériel, logiciels et télésurveillance. Les K5 de Knightscope se louent à environ 7 USD de l'heure, surpassant le coût total de la main-d'œuvre humaine dans les grandes métropoles des États-Unis. Cobalt Robotics a élargi son empreinte de robot en tant que service en 2025 via un partenariat avec HITEK AI, en installant des robots de patrouille intérieure dans des centres de données et des campus d'entreprise. L'approche propriétaire du fournisseur protège les gestionnaires immobiliers du risque d'investissement et garantit des cycles de renouvellement du matériel, s'alignant sur les directives d'entreprise visant à maintenir les dépenses de sécurité hors du bilan.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations fragmentées sur le spectre des radiofréquences limitant les flottes multi-robots | -1.8% | Mondial, aigu en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réaction négative du public contre les robots de patrouille à reconnaissance faciale dans les déploiements municipaux | -1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Coût total élevé des plateformes tout-terrain robustifiées pour les sites pétrochimiques | -1.2% | Mondial, concentré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Lacunes en matière de durcissement cybernétique exposant les liaisons de commandement et contrôle à la mystification et au brouillage | -1.1% | Mondial, accentué dans les régions contestées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations fragmentées sur le spectre des radiofréquences limitant les flottes multi-robots

L'intelligence en essaim exige des liaisons à faible latence, mais les allocations de radiofréquences varient considérablement. La conférence 2023 de l'Union internationale des télécommunications a réservé la bande 5,9 GHz aux réseaux de véhicules dans certaines régions, tandis que d'autres la dédient au Wi-Fi, obligeant les fournisseurs de robots de sécurité à concevoir plusieurs configurations radio.[3]Union internationale des télécommunications, « Actes finals de la Conférence mondiale des radiocommunications 2023 », itu.int Les membres de l'Union européenne appliquent des règles divergentes aux bandes industrielles inférieures à 1 GHz, ce qui gonfle les coûts de certification et retarde les déploiements transfrontaliers. Tant que des organismes tels que l'ETSI ne finaliseront pas des bandes harmonisées, les opérateurs seront confrontés à une plus grande complexité d'intégration et à des économies d'échelle réduites.

Réaction négative du public contre les robots de patrouille à reconnaissance faciale dans les déploiements municipaux

Les gouvernements locaux et les défenseurs de la vie privée s'opposent à la surveillance biométrique. San Francisco a interdit l'utilisation de la reconnaissance faciale par la ville en 2019, une règle toujours en vigueur et reprise par Oakland et Berkeley. La loi de l'Union européenne sur l'intelligence artificielle, finalisée en 2024, classe l'identification biométrique en temps réel dans les espaces publics comme étant à haut risque, soumettant les déploiements à des évaluations de conformité rigoureuses. Les détaillants et les gestionnaires immobiliers qui déploient des robots de reconnaissance faciale risquent des litiges et des atteintes à leur réputation, ce qui les pousse à se tourner vers des modes de suivi anonymisés qui sacrifient la valeur médico-légale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes sous-marines gagnent du terrain grâce à la demande navale

Les véhicules sous-marins autonomes, bien que représentant aujourd'hui une part minoritaire, se développent à un TCAC de 13,96 % alors que les marines cherchent des capacités persistantes de renseignement, surveillance et reconnaissance en sous-surface. Le budget de la marine des États-Unis pour l'exercice 2026 a alloué 257,5 millions USD aux véhicules sous-marins autonomes de grande taille, et le Ghost Shark australien vise une endurance de 60 jours d'ici 2027. Les véhicules terrestres sans pilote représentaient néanmoins 47,23 % des revenus en 2025, reflétant leur polyvalence dans les patrouilles intérieures, les missions de neutralisation d'engins explosifs et les balayages périmètriques. Le Spot de Boston Dynamics a remporté des contrats avec le Département de police de New York et l'Agence des sciences et technologies de l'équipe nationale de Singapour, soulignant son adaptabilité aux environnements urbains et industriels. Les robots amphibies hybrides, capables de se déplacer entre les zones côtières et les eaux peu profondes, servent les terminaux GNL côtiers et les parcs éoliens offshore, mais font face à des coûts d'acquisition élevés dépassant 600 000 USD.

Le marché des robots de sécurité pour les plateformes sous-marines devrait croître fortement à mesure que les marines alliées de la région Indo-Pacifique étendent leurs réseaux de capteurs sous-marins. En revanche, la croissance des véhicules terrestres se modère à mesure que les bases installées arrivent à maturité, bien que les cycles de renouvellement axés sur des charges utiles de capteurs modulaires soutiennent une courbe de remplacement saine. Au cours de la période de prévision, l'interopérabilité des plateformes avec les réseaux de commandement interdomaines deviendra un facteur décisif dans l'attribution des contrats, incitant les fournisseurs à adopter des normes d'architecture ouverte.

Par composant : la pile logicielle progresse rapidement à mesure que l'intelligence artificielle arrive à maturité

Le matériel représentait 64,89 % des revenus de 2025, mais les logiciels de perception, de cartographie et d'orchestration de flotte se développent plus rapidement avec un TCAC de 13,91 %. Les modules NVIDIA Jetson Orin sont désormais livrés avec les robots de Shield AI, Knightscope et Anduril, fournissant 200 TOPS de calcul d'intelligence artificielle en périphérie pour la détection en temps réel. La part du marché des robots de sécurité détenue par les abonnements logiciels augmente à mesure que les clients paient des frais récurrents pour des mises à jour par voie hertzienne qui améliorent la précision et ajoutent des fonctionnalités. Les modules infrarouges de Teledyne FLIR restent omniprésents, offrant une détection à l'échelle du kilomètre dans des environnements à luminosité nulle.

Les services d'installation, de formation et de télésurveillance restent une part plus petite mais croissante. Le passage au robot en tant que service transfère le risque lié aux actifs aux fournisseurs, augmentant les revenus provenant des frais mensuels plutôt que des ventes ponctuelles. Des normes de conformité telles que l'ISO 13482 influencent les attentes en matière de qualité de service, et les premiers adoptants récompensent les fournisseurs capables de combiner des patrouilles autonomes avec des opérations de télé-opération humaine 24h/24 et 7j/7 pour la confirmation des incidents.

Par utilisateur final : l'adoption commerciale s'accélère face à la crise du rétrécissement dans le commerce de détail

Les acheteurs de la défense et de l'armée contrôlent encore 56,73 % des dépenses de 2025, animés par la modernisation de l'élimination des munitions et la reconnaissance sans pilote. Pourtant, les installations commerciales et industrielles mènent la croissance avec un TCAC de 14,16 %, stimulées par la criminalité organisée dans le commerce de détail qui a coûté aux commerçants américains 112 milliards USD en 2024. Walmart et Target pilotent des robots de numérisation des rayons qui servent également d'unités de patrouille après les heures d'ouverture, illustrant un retour sur investissement polyvalent. Les agences gouvernementales et les forces de l'ordre occupent le niveau intermédiaire, équilibrant les avantages sécuritaires et les préoccupations relatives aux libertés civiles. Les domaines résidentiels constituent une niche embryonnaire limitée par des prix à six chiffres et des besoins d'assistance sur mesure.

À mesure que les directeurs financiers adoptent des modèles de dépenses d'exploitation et que les assureurs incitent à l'utilisation de patrouilles autonomes, le marché des robots de sécurité sur les campus d'entreprise est prêt pour une croissance significative. Bien que les budgets de défense restent robustes, les calendriers d'approvisionnement militaire s'allongent. Ce changement intervient alors que les armées alignent leurs exigences sur les normes évolutives fixées par l'OTAN, l'alliance des Cinq Yeux et les partenaires de la région Indo-Pacifique.

Par application : la reconnaissance progresse rapidement grâce aux avancées hors ligne de visée

La patrouille et la surveillance de routine représentaient 48,91 % des revenus de 2025, mais l'espionnage et la reconnaissance ont décroché la palme de la vitesse avec un TCAC de 14,33 %. L'approbation des opérations hors ligne de visée par la FAA permet aux drones de surveiller les zones frontalières et les couloirs de pipelines sans accompagnateurs humains, réduisant de plus de moitié les coûts horaires des services publics. Le K5 de Knightscope a dépassé 2 millions d'heures autonomes à mi-2025, prouvant sa fiabilité pour les rondes répétitives. Les robots de détection d'explosifs maintiennent une demande stable en matière de défense ; la nouvelle plateforme de neutralisation d'engins explosifs de Northrop Grumman a été livrée au Corps des marines des États-Unis en 2025. Les déploiements de recherche et sauvetage ont augmenté après les catastrophes majeures de 2024, avec des agences japonaises utilisant des quadrupèdes dans les décombres de tremblements de terre.

Les améliorations de l'endurance et le renforcement des systèmes de commandement et contrôle chiffrés sont essentiels pour la part de marché des plateformes de reconnaissance dans le secteur des robots de sécurité. Les fournisseurs améliorent la valeur investigative pour les forces frontalières et les propriétaires d'infrastructures critiques en intégrant des analyses de détection de changements pilotées par l'intelligence artificielle. Ces analyses signalent les activités anormales détectées lors de passages consécutifs de drones.

Analyse géographique

L'Amérique du Nord a commandé 37,83 % de la part du marché des robots de sécurité en 2025, soutenue par des achats de défense matures, l'expansion des déploiements de robot en tant que service dans le commerce de détail et le cadre hors ligne de visée de l'Administration fédérale de l'aviation. Les dépenses régionales sont renforcées par le budget pluriannuel de la marine des États-Unis pour les véhicules sous-marins autonomes de grande taille et par les opérateurs miniers canadiens qui utilisent des véhicules terrestres sans pilote sur des sites éloignés. Le Mexique étend la surveillance par drones le long de ses deux frontières grâce à une assistance sécuritaire bilatérale, élargissant le marché adressable de la robotique de sécurité sur le continent. Des pilotes compétitifs dans des entreprises de services publics américaines montrent que les robots aériens peuvent réduire les coûts d'inspection de plus de 40 %, créant un argument économique solide pour la poursuite des investissements. À mesure que les normes de durcissement cybernétique se renforcent, les acheteurs nord-américains privilégient de plus en plus les plateformes dotées de liaisons de commandement chiffrées et de protections anti-brouillage.

Le Moyen-Orient devrait croître à un TCAC de 14,39 % jusqu'en 2031, le rythme le plus rapide parmi toutes les régions. Les mandats de la Vision 2030 de l'Arabie saoudite lient les licences des raffineries et des usines de dessalement au respect des exigences de patrouille autonome, déclenchant des appels d'offres immédiats pour des plateformes hybrides robustifiées. Les Émirats arabes unis ont testé sur le terrain des véhicules terrestres sans pilote pour la gestion des foules et des drones maritimes pour la sécurité portuaire, signalant un soutien gouvernemental qui réduit le risque pour l'adoption par le secteur privé. Israël continue d'exporter des drones de reconnaissance vers les États voisins malgré les contrôles à l'exportation, ajoutant une demande de charges utiles spécialisées telles que les munitions rôdeuses pour la surveillance des frontières.

L'Europe maintient une part de niveau intermédiaire, portée par le Royaume-Uni, l'Allemagne et la France, mais la croissance est freinée par des règles strictes en matière de confidentialité biométrique en vertu de la loi de l'Union européenne sur l'intelligence artificielle. Les directives allemandes en matière de technologie de sécurité exigent un chiffrement certifié pour les liaisons de commandement et contrôle, prolongeant les cycles de qualification des fournisseurs et favorisant les grands acteurs de la défense établis. L'Asie-Pacifique affiche une adoption rapide en Chine, au Japon, en Corée du Sud et en Inde, les gouvernements modernisant la sécurité des frontières et palliant les pénuries de main-d'œuvre ; la Chine seule a déployé des milliers de robots de patrouille dans les principaux systèmes de métro. L'Amérique du Sud et l'Afrique restent naissantes mais en progression, avec le programme de surveillance de la forêt amazonienne au Brésil et les pilotes de sécurité privée en Afrique du Sud illustrant une dynamique précoce. Les contraintes monétaires et les droits d'importation tempèrent les volumes immédiats dans ces régions émergentes, mais le financement multilatéral et la baisse des prix du matériel devraient débloquer des commandes supplémentaires sur l'horizon de prévision.

Paysage réglementaire

La réglementation applicable aux robots de sécurité se durcit autour de deux thèmes : la sécurité des produits pour les machines mobiles et destinées aux consommateurs, et la gouvernance des fonctions d'IA à haut risque et biométriques. Dans l'Union européenne, le règlement (UE) 2023/1230 (règlement sur les machines) et le règlement général sur la sécurité des produits (en vigueur depuis décembre 2024) relèvent les exigences de conformité pour les systèmes autonomes mis sur le marché. La loi européenne sur l'intelligence artificielle (finalisée en 2024) introduit également des exigences plus strictes pour l'identification biométrique en temps réel dans les espaces publics, ce qui affecte les configurations de robots de patrouille et les approbations de déploiement. Aux États-Unis, la supervision est répartie entre les agences fédérales et la gouvernance de l'IA au niveau des États, la U.S. Consumer Product Safety Commission (CPSC) fournissant des orientations axées sur la sécurité pour les produits robotiques, et des États comme le Texas adoptant des lois de gouvernance de l'IA en 2026. Cela ajoute à un environnement de conformité fragmenté pour les fournisseurs opérant à l'échelle nationale.

Les normes et les exigences de sécurité propres à chaque pays façonnent également l'accès au marché et les architectures des plateformes. La norme ISO 31101:2023 fournit un cadre de gestion de la sécurité pour les robots de service opérant dans des environnements non structurés, et la norme ISO 10218-1:2025 met à jour les exigences de sécurité robotique qui influencent les intégrateurs et les exploitants d'installations. En Chine, la norme GA/T 1776-2021 établit des exigences techniques pour les systèmes robotiques policiers, notamment l'usage obligatoire d'algorithmes cryptographiques nationaux (SM2/SM3) pour l'authentification d'identité et de TLS 1.2+ pour la protection des communications. Cela pousse les fournisseurs à concevoir des piles de cybersécurité spécifiques à chaque juridiction, en plus de la sécurité physique et de la certification fonctionnelle.

Analyse de la chaîne de valeur

La chaîne de valeur des robots de sécurité s'étend des sous-systèmes essentiels (capteurs, locomotion et actionneurs, calcul et communications) aux couches logicielles (perception, autonomie, cartographie, orchestration de flottes), jusqu'aux services de déploiement, notamment l'évaluation des sites, l'intégration aux centres d'opérations de sécurité, la surveillance à distance, la maintenance et la formation. La différenciation matérielle est de plus en plus liée à la robustesse et à la modularité des charges utiles, tandis que la captation de valeur récurrente se déplace vers la couche logicielle et opérationnelle qui relie des flottes hétérogènes (UGV, drones et capteurs fixes) aux flux de travail de sécurité existants. Les modèles robot-as-a-service renforcent cette évolution en regroupant matériel, mises à jour logicielles et surveillance dans des abonnements, et en alignant les exigences d'achat dans les infrastructures critiques et la défense autour de la documentation, des habilitations et du durcissement cyber tout au long du cycle de vie.

Les dépendances en amont et les contraintes de conformité affectent également l'approvisionnement et les délais de déploiement. Les fournisseurs dépendent de fournisseurs spécialisés pour les modules d'imagerie thermique, les accélérateurs d'IA en périphérie et les radios sécurisées, et font face à un effort d'intégration supplémentaire en raison de règles de spectre, d'exigences de chiffrement et de régimes de certification de sécurité différents selon les régions. Des mouvements récents dans l'écosystème indiquent que la couche services et intégration devient un point de coordination. Certis Group s'est associé à FieldAI en février 2026 pour intégrer des robots autonomes dans les opérations de sécurité (FieldAI établissant un bureau à Singapour pour l'exécution régionale), et Asylon et NVIDIA ont annoncé en mars 2026 une collaboration autour d'une plateforme d'analyse par IA pour la sécurité robotique utilisant les modules NVIDIA Jetson. Ensemble, ces annonces mettent en évidence comment le calcul en périphérie et les opérations gérées façonnent les résultats livrés.

Paysage concurrentiel

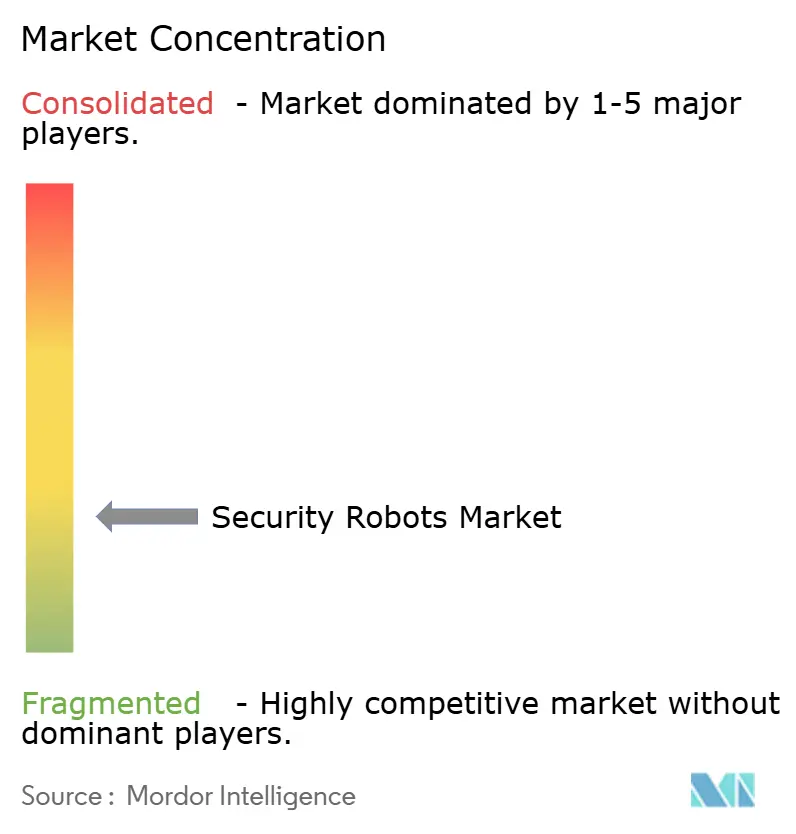

Le secteur des robots de sécurité est modérément concentré, les cinq premiers fournisseurs représentant un peu moins de 60 % des revenus mondiaux. Les grands acteurs traditionnels de la défense Lockheed Martin, Northrop Grumman, BAE Systems, Thales et Leonardo s'appuient sur des contrats de commandement et contrôle de longue date pour regrouper des plateformes terrestres, de surface et aériennes autonomes dans des offres de sécurité intégrées. Leur base installée et leurs habilitations de sécurité offrent des avantages en termes de coûts de changement, mais des cycles de publication de logiciels plus lents laissent des ouvertures pour des challengers plus agiles.

Des entreprises de robotique pure telles que Knightscope, Cobalt Robotics, Boston Dynamics et Shield AI se développent grâce à une tarification d'abonnement flexible et des mises à jour rapides de l'intelligence artificielle en périphérie. L'accord de novembre 2025 de Knightscope avec Allied Universal a placé des robots de patrouille K5 dans 50 campus d'entreprise américains, démontrant une évolutivité commerciale. Le contrat de suivi de janvier 2026 de Shield AI pour les drones V-BAT avec l'armée des États-Unis ajoute une référence de haut profil qui résonne auprès des acheteurs d'infrastructures critiques recherchant une endurance éprouvée et des capacités de décollage autonome. Anduril Industries a achevé les essais en mer de son véhicule sous-marin autonome de grande taille Ghost Shark en décembre 2025, positionnant l'entreprise pour de futurs appels d'offres navals qui valorisent les soutes à charges utiles modulaires.

Les spécialistes des composants façonnent également la dynamique concurrentielle. Teledyne FLIR a obtenu en août 2025 une commande de modules thermiques pour des véhicules de surface sans pilote, cimentant son rôle de fournisseur de référence de capteurs infrarouges pour plusieurs constructeurs de plateformes. Les puces NVIDIA Jetson Orin alimentent les piles de perception de plusieurs fournisseurs, déplaçant la différenciation vers les algorithmes logiciels et les déblocages de fonctionnalités par voie hertzienne. Des niches d'espace blanc émergentes telles que les robots amphibies pour les actifs énergétiques côtiers et les radios durcies cybernétiquement résistantes à la mystification attirent des start-ups capables d'itérer rapidement sans héritage encombrant. À mesure que les acheteurs privilégient les architectures ouvertes et les mises à jour de chiffrement sur le cycle de vie, les fournisseurs qui combinent du matériel sécurisé avec des logiciels d'intelligence artificielle basés sur abonnement sont les mieux positionnés pour accroître leur part de portefeuille jusqu'en 2031.

Leaders du secteur des robots de sécurité

Lockheed Martin Corp.

Northrop Grumman Corp.

Thales SA

BAE Systems plc

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans la couche d'orchestration qui relie robots, drones, capteurs et contrôle d'accès dans un flux de travail unifié de centre d'opérations de sécurité. Cela peut réduire les fausses alertes et améliorer la réponse aux incidents tout en soutenant la monétisation par abonnement. La collaboration de mars 2026 entre Asylon et NVIDIA pour introduire des analyses alimentées par l'IA pour la sécurité robotique sur du matériel en périphérie est un signal concret d'investissement actif dans cette direction, et les programmes commerciaux qui regroupent des robots de patrouille avec une surveillance à distance dans des contrats RaaS renforcent davantage l'utilisation de résultats livrés et gérés. Pour les fournisseurs, cela crée un espace pour proposer des intégrations certifiées telles que les systèmes de gestion vidéo, la billetterie SOC et les rapports d'incidents liés à des résultats mesurables, notamment la réduction des faux positifs et des alertes validées dans des environnements réglementés.

Une autre opportunité concerne les modèles de déploiement conformes et respectueux de la vie privée pour le secteur public et les milieux urbains, où les contraintes politiques restreignent l'usage courant de patrouille et de surveillance biométrique. En février 2026, le NYPD a mis à jour sa politique d'impact et d'utilisation des robots tactiques pour se conformer à la loi locale 56 de 2025, restreignant explicitement des cas d'usage tels que la patrouille de routine, le contrôle des foules et la surveillance biométrique. Cette évolution de politique indique une demande de fonctionnalités de gouvernance (journaux d'audit, restrictions de mode et analyses anonymisées) plutôt que de simples améliorations de mobilité. Au niveau fédéral aux États-Unis, des propositions législatives comme l'American Security Robotics Act of 2026 (H.R. 8189 et S. 4235) et des projets de loi connexes axés sur l'examen des risques de communication (par exemple, H.R. 9129) ouvrent des canaux d'approvisionnement pour les fournisseurs pouvant démontrer une cybersécurité, des chaînes d'approvisionnement fiables et des communications sécurisées pour les acheteurs gouvernementaux, tout en permettant aux adopteurs commerciaux de s'aligner sur des références de sécurité comparables.

Développements récents du secteur

- Juin 2026 : Lockheed Martin a démontré l'interception d'une cible drone de Groupe 3 à l'aide du gestionnaire de combat anti-UAS Sanctum avec un lanceur conteneurisé GRIZZLY. Cet essai souligne l'accent mis sur les robots anti-drones conteneurisés et rapidement déployables ainsi que les logiciels d'autonomie pour le déploiement autour des infrastructures critiques et des sites expéditionnaires.

- Janvier 2026 : Shield AI a remporté un contrat de suivi de 45 millions USD auprès de l'armée américaine pour déployer des drones de reconnaissance V-BAT dans des bases opérationnelles avancées supplémentaires en Europe et dans l'Indo-Pacifique. Ce contrat renforce la validation militaire des plateformes ISR autonomes et soutient une confiance plus large en matière d'approvisionnement pour les missions de périmètre et de reconnaissance de type BVLOS.

- Décembre 2024 : MOBOTIX a rapporté des essais sur le terrain dans des postes de transformation européens où la perception multimodale a réduit les faux positifs de 70 %. Ce résultat reflète comment le logiciel de perception et la fusion de capteurs deviennent des critères d'achat décisifs pour les exploitants d'infrastructures critiques cherchant à réduire la fatigue liée aux alertes et la charge de travail de surveillance.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché suit les revenus générés par les robots utilisés pour dissuader, détecter et répondre aux menaces de sécurité par le biais de la patrouille, la surveillance, l'inspection et le soutien aux incidents, dans les secteurs de la défense, de la sécurité publique et les sites commerciaux à travers le monde.

Exclusions du champ d'application : nous excluons la vidéosurveillance fixe standard, le matériel d'alarme et de contrôle d'accès non robotique, et le gardiennage de sécurité purement manuel.

Aperçu de la segmentation

- Par type

- Véhicules terrestres sans pilote

- Véhicules sous-marins autonomes

- Robots amphibies hybrides

- Par composant

- Matériel

- Logiciels et pile d'intelligence artificielle

- Services

- Par utilisateur final

- Défense et armée

- Gouvernement et forces de l'ordre

- Installations commerciales et industrielles

- Résidences et domaines privés

- Par application

- Patrouille et surveillance

- Détection et neutralisation d'explosifs

- Espionnage et reconnaissance

- Recherche et sauvetage en cas de catastrophe

- Intervention en cas d'incendie et d'environnement dangereux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché et pour recueillir des points d'ancrage pouvant être vérifiés de manière répétée. Nous avons référencé des sources publiques telles que des portails d'approvisionnement en matière de défense et de sécurité publique, des statistiques douanières et commerciales pour les catégories pertinentes de robotique et de capteurs, et des normes et notes d'orientation d'organismes tels que l'ISO et l'IEEE. Nous avons également examiné des publications robotiques dans des revues à comité de lecture. Si nécessaire, nous avons consulté des bases de données de brevets pour comprendre quels formats de robots passaient du stade de prototype à des cas d'usage de sécurité productisés.

Du côté commercial, nous avons également utilisé des dépôts d'entreprises, des présentations aux investisseurs, la documentation produit et une couverture de presse crédible pour cartographier les déploiements typiques et les schémas de tarification, y compris les offres de service par abonnement. Certains abonnements payants ont été utilisés uniquement pour les données financières et de renseignement d'entreprise, les actualités et données financières, et les recherches de brevets, afin de recouper les échéanciers et l'orientation des revenus déclarés. Ces sources de recherche documentaire ne sont fournies qu'à titre illustratif, et des références publiques et payantes supplémentaires ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires visaient à valider la manière dont les robots de sécurité sont réellement achetés et déployés, et ce qui est considéré comme un programme de robots de sécurité par rapport à l'automatisation adjacente. Nous avons échangé avec un mélange de fabricants, d'intégrateurs, de prestataires de services de sécurité et d'utilisateurs finaux dans les régions APAC, EMEA et Amériques. Des vérifications de suivi ont ensuite permis de confirmer les volumes unitaires, la durée typique des contrats et les taux d'adoption pour les logiciels et services.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Directeurs (CXO) : 13 % | APAC : 41 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 44 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement a commencé par une reconstruction descendante du réservoir de demande, en utilisant les signaux d'approvisionnement en matière de défense et de sécurité publique, les schémas de dépenses en sécurité des installations commerciales et l'intensité de déploiement observable pour les traduire en cycles d'adoption et de remplacement des robots. Nous avons ensuite corroboré les totaux avec des approximations ascendantes sélectives, y compris des échantillons d'expéditions unitaires par type de robot, des fourchettes de prix de vente moyen typiques par application, et des vérifications de canaux sur les taux d'adoption des logiciels et services, avant d'ajuster les chiffres finaux.

Les principales données utilisées pour ancrer le modèle comprenaient la répartition par type de robot (UGV, AUV et amphibie hybride), la répartition par application (patrouille et surveillance, EOD, reconnaissance, et réponse aux incendies ou aux risques dangereux), et la répartition des composants entre matériel, logiciel et pile d'IA, et services. Nous avons également suivi des indicateurs tels que la part des projets vendus sous forme de contrats de service pluriannuels, les attentes en matière de niveau d'autonomie, et le rythme des nouveaux appels d'offres dans les infrastructures critiques et les sites gouvernementaux, car ces éléments influencent les revenus reconnus d'année en année.

Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par un consensus d'experts sur la vitesse d'adoption par utilisateur final et par région, puis lissé la courbe à l'aide de vérifications de séries chronologiques afin qu'elle ne présente pas de sauts irréalistes. Lorsque les données ascendantes présentaient des lacunes, nous avons utilisé des fourchettes prudentes pour les volumes unitaires et les prix de vente moyens, et revalidé par des rappels primaires supplémentaires lorsque les totaux implicites s'écartaient des schémas normaux d'approvisionnement ou de déploiement.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés à partir de signaux indépendants, notamment l'activité d'approvisionnement, les déploiements rapportés, la logique de tarification des produits, et la répartition implicite entre matériel et logiciel ou services récurrents. Lorsque les écarts étaient importants, nous les avons examinés étape par étape, en revérifiant les hypothèses, en refaisant les conversions de devises avec un calendrier cohérent, et en remettant en question les valeurs aberrantes avec une couche supplémentaire d'examen par les analystes avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels modifient la demande ou la tarification, tels que des mouvements politiques majeurs, des changements de budget de défense, ou des changements marqués dans l'adoption commerciale. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision de marché la plus récente avec des hypothèses toujours alignées sur les signaux actuels.

Comparaison du dimensionnement du marché des robots de sécurité de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées du marché des robots de sécurité peuvent varier considérablement, même lorsque le nom du sujet semble identique. Les écarts proviennent généralement de ce que chaque étude compte comme programme de robots de sécurité, de l'année utilisée comme point d'ancrage, et de la manière dont les revenus récurrents de logiciels et services sont traités.

L'infrastructure de surveillance non robotique et les services de gardiennage de routine se situent en dehors du champ d'application de Mordor Intelligence, et ce choix d'inclusion explique souvent pourquoi certains chiffres publiés sont plus élevés, même avant l'application des hypothèses de prévision. Des différences apparaissent également lorsque les sources mélangent des plateformes axées sur la défense avec une robotique mobile plus large, ou lorsque le calendrier des devises et le traitement de l'inflation ne correspondent pas au calendrier des contrats et des livraisons qui déterminent les revenus reconnus.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,22 milliards USD (2026) | |

| Cabinet de conseil mondial A | 16,51 milliards USD (2025) | Utilise une année d'ancrage antérieure et semble appliquer un traitement différent des revenus récurrents de logiciels et services, ce qui peut modifier les totaux lorsque les contrats pluriannuels sont courants. |

| Éditeur sectoriel B | 13,70 milliards USD (2025) | Regroupe souvent les robots de sécurité selon une perspective de demande plus étroite et peut sous-estimer les déploiements de défense et gouvernementaux, en particulier lorsque les cycles d'approvisionnement retardent la reconnaissance et que les hypothèses unitaires publiées restent prudentes. |

Sur les trois chiffres, la majeure partie de l'écart s'explique par le périmètre du champ d'application et l'année utilisée pour la valeur de marché indiquée, suivie de la manière dont les offres de service sont converties en revenus annuels. En liant le total à des signaux reproductibles tels que les appels d'offres, l'intensité de déploiement et des fourchettes de prix réalistes par type de robot et par application, l'estimation reste traçable et pratique à reproduire.

Questions clés auxquelles répond le rapport

À quel rythme le marché des robots de sécurité devrait-il croître entre 2026 et 2031 ?

Il est prévu d'enregistrer un TCAC de 13,34 %, passant de 20,22 milliards USD en 2026 à 37,82 milliards USD d'ici 2031.

Quel type de plateforme connaît la croissance la plus rapide ?

Les véhicules sous-marins autonomes affichent la trajectoire la plus rapide, progressant à un TCAC de 13,96 % sur la base de l'expansion des budgets de renseignement, surveillance et reconnaissance navals.

Pourquoi les installations commerciales accélèrent-elles leur adoption ?

Le rétrécissement dans le commerce de détail a atteint 112 milliards USD en 2024, poussant les commerçants vers des robots terrestres intérieurs qui dissuadent le vol tandis que la tarification du robot en tant que service évite les dépenses d'investissement initiales.

Qu'est-ce qui stimule l'adoption des robots de sécurité au Moyen-Orient ?

Les projets d'infrastructure de la Vision 2030 et les mandats de cybersécurité qui lient les licences des sites énergétiques au respect des patrouilles autonomes créent une demande urgente.

Comment le robot en tant que service bénéficie-t-il aux gestionnaires immobiliers ?

Le robot en tant que service transforme la propriété du matériel en une dépense d'exploitation mensuelle, inclut les mises à jour logicielles et élimine le risque d'obsolescence technologique.

Quelle contrainte nuit le plus aux déploiements urbains ?

La réaction négative du public contre la reconnaissance faciale dans les robots de patrouille a conduit des villes telles que San Francisco à interdire la surveillance biométrique sur les propriétés municipales.

Dernière mise à jour de la page le: