Taille et part de marché des robots de sécurité commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.12 Milliards de dollars |

| Taille du Marché (2031) | 9.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de sécurité commerciale par Mordor Intelligence

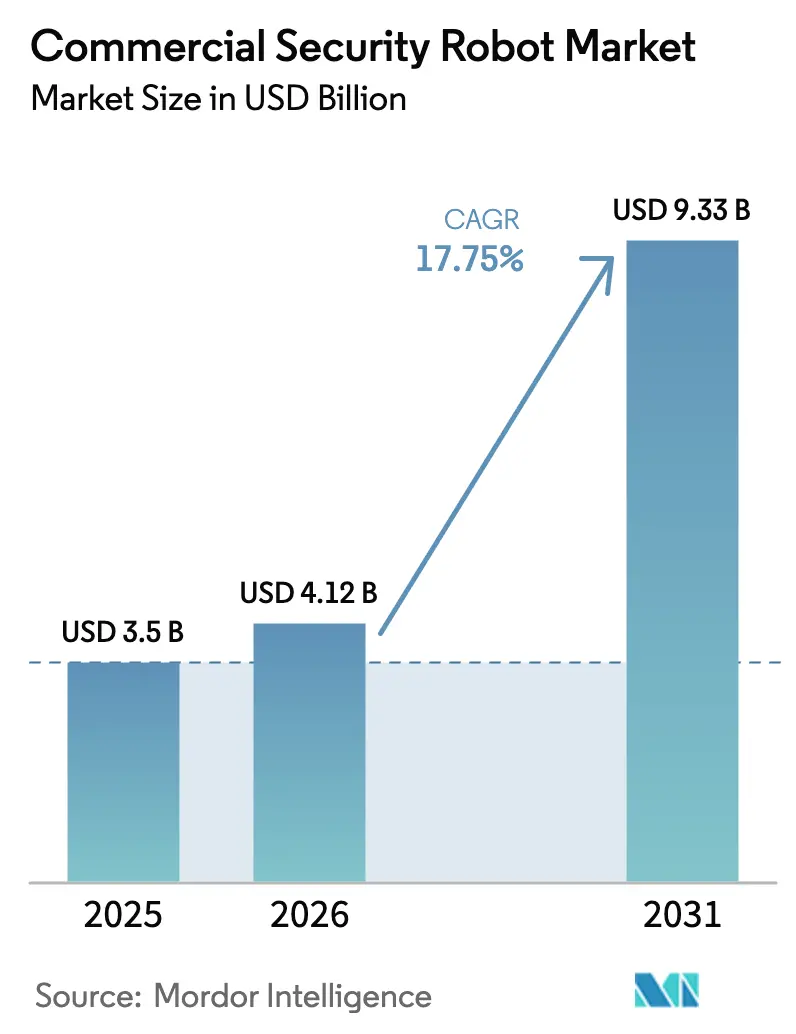

La taille du marché des robots de sécurité commerciale était valorisée à 3,5 milliards USD en 2025 et devrait croître de 4,12 milliards USD en 2026 pour atteindre 9,33 milliards USD d'ici 2031, à un TCAC de 17,75 % durant la période de prévision (2026-2031). La baisse des prix du LiDAR, l'amélioration de la longévité des batteries et l'augmentation des violations de sécurité dans les installations critiques incitent les entreprises à passer des caméras fixes et des rondes humaines à des plateformes mobiles et autonomes. Les assureurs accordent désormais des réductions de prime aux sites protégés par des gardes robotiques certifiés, ce qui raccourcit les délais de retour sur investissement et améliore le rendement du capital investi. Les réglementations municipales en matière de financement vert récompensent de plus en plus les technologies de patrouille à faible empreinte carbone, de sorte que de nombreux organismes publics considèrent les robots comme une mesure de durabilité plutôt qu'une simple dépense de sécurité. Enfin, les déploiements de réseaux 5G privés permettent une coordination de flotte à ultra-faible latence, élargissant les cas d'usage adressables du marché des robots de sécurité commerciale sur les grands campus et les opérations multi-sites.

Principaux enseignements du rapport

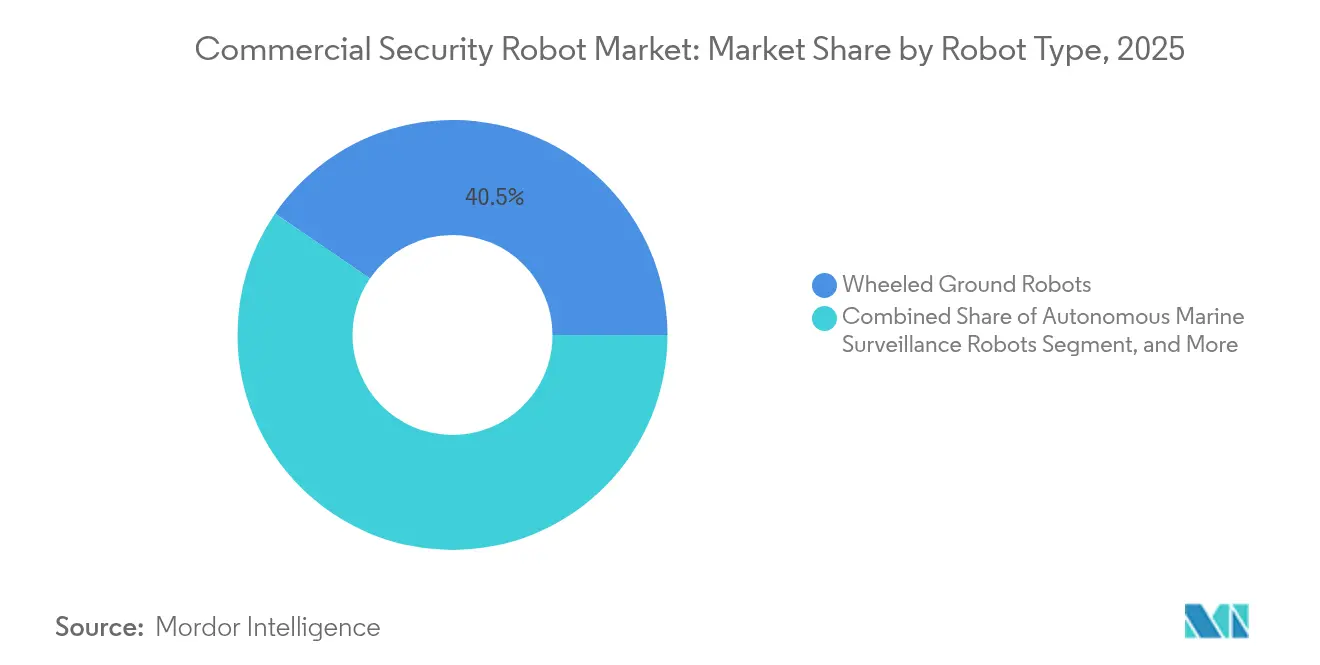

- Par type de robot, les unités terrestres à roues détenaient une part de 40,45 % du marché des robots de sécurité commerciale en 2025, tandis que les drones de sécurité aériens devraient croître à un TCAC de 20,89 % jusqu'en 2031.

- Par utilisateur final, les bâtiments commerciaux ont dominé avec une part de revenus de 22,05 % en 2025 ; les projets d'infrastructure publique et de ville intelligente devraient se développer à un TCAC de 19,12 % jusqu'en 2031.

- Par composant, le matériel représentait 58,15 % de la taille du marché des robots de sécurité commerciale en 2025, tandis que les logiciels et services devraient progresser à un TCAC de 21,34 %.

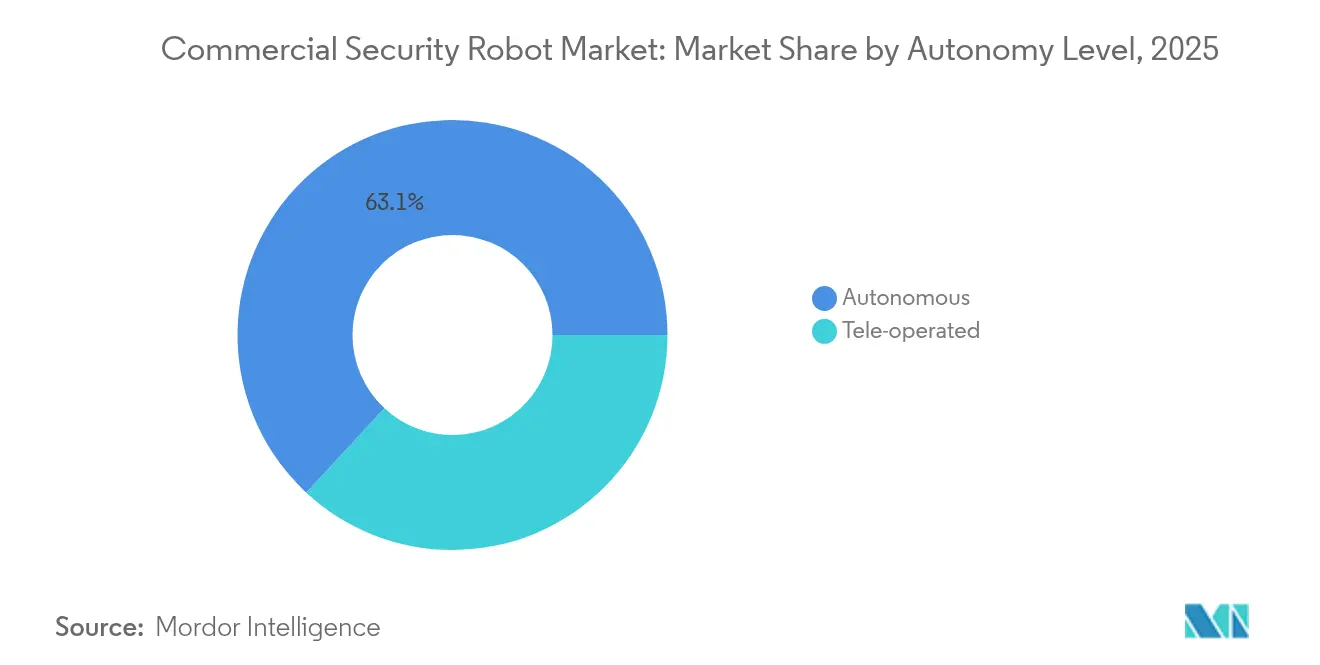

- Par niveau d'autonomie, les plateformes autonomes représentaient 63,10 % de la taille du marché des robots de sécurité commerciale en 2025 et devraient afficher un TCAC de 18,76 % d'ici 2031.

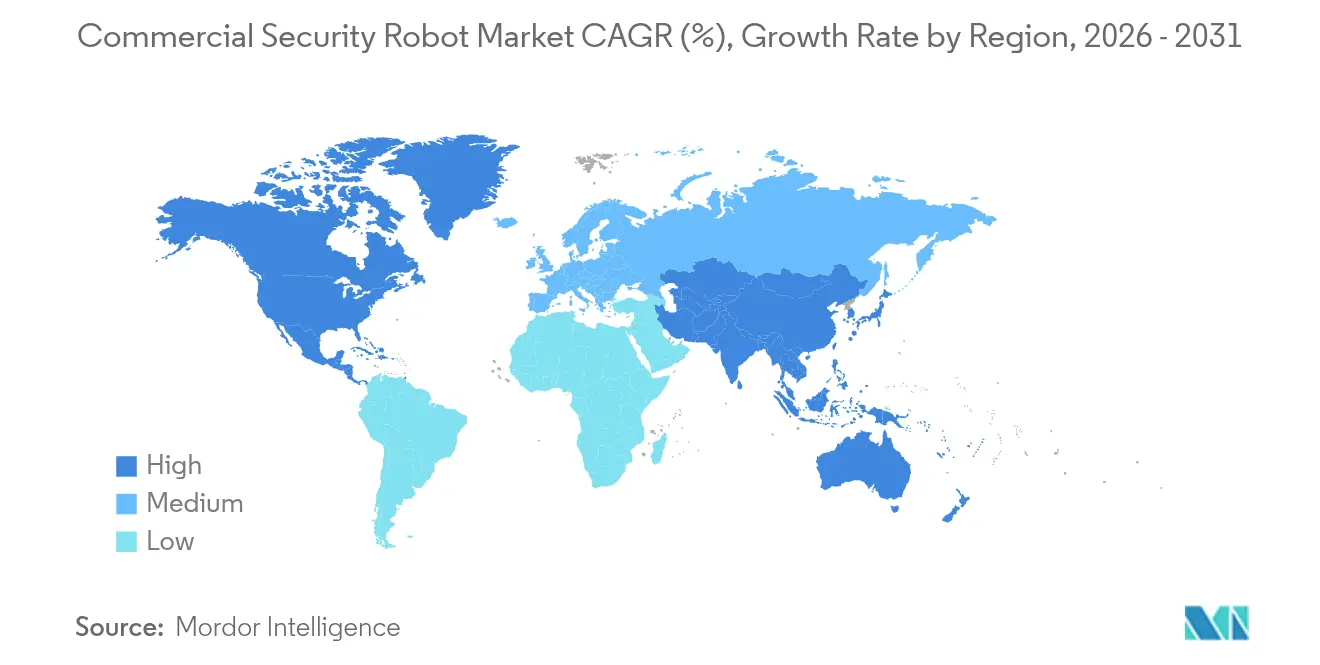

- Par géographie, l'Amérique du Nord dominait avec une part de 35,85 % en 2025 ; la région Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC de 19,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots de sécurité commerciale

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante de robots de patrouille autonomes pour la sécurité périmétrique | +4.8% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse du coût des technologies LiDAR et des batteries | +3.2% | Mondial ; fabrication concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des violations de sécurité dans les infrastructures critiques et les lieux publics | +3.9% | Mondial ; accentuée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Incitations à la réduction des primes d'assurance pour les gardes robotiques certifiés | +2.1% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement lié aux critères ESG favorisant la sécurité robotique à faible empreinte carbone | +1.8% | Mondial ; porté par l'Europe | Long terme (≥ 4 ans) |

| Réseaux 5G privés permettant des flottes de robots à ultra-faible latence | +2.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de robots de patrouille autonomes pour la sécurité périmétrique

Les équipes de sécurité déploient de plus en plus de robots de patrouille autonomes pour combler les angles morts que les caméras fixes et les gardes itinérants peinent à couvrir. Le DroneDog-2 d'Asylon combine la mobilité quadrupède avec des drones lancés depuis une station d'accueil, étendant la surveillance aux terrains à plusieurs niveaux et aux toits.[1]Source : Asylon, « Spécifications de la plateforme DroneDog-2 », asylonrobotics.com SMP Robotics a démontré sa résilience en extérieur lorsque sa plateforme S5.2 a maintenu une disponibilité de 99,2 % lors de pilotes en conditions météorologiques difficiles en 2024.[2]Source : SMP Robotics, « Données de performance S5.2 », smprobotics.com L'imagerie thermique intégrée, couplée à la détection d'objets par IA, identifie désormais les intrus au-delà de 500 mètres, élargissant efficacement le périmètre sans nécessiter de tours ou de câbles supplémentaires. Le ROAMEO Gen 4 de RAD superpose des analyses prédictives aux données de patrouille, alertant les opérateurs avant qu'une violation potentielle ne se produise plutôt qu'après le déclenchement d'une alarme. Ces capacités autonomes peuvent réduire les effectifs de gardes tout en maintenant une couverture 24h/24 et 7j/7, une proposition qui résonne dans les grands parcs industriels et les actifs énergétiques, où les coûts de personnel sont élevés.

Baisse du coût des technologies LiDAR et des batteries

Les modules LiDAR à état solide ont connu une baisse significative de prix depuis 2024, à mesure que l'intégration photonique et la fabrication MEMS ont atteint une échelle industrielle. La baisse du coût des capteurs rend la cartographie à l'échelle millimétrique abordable pour les utilisateurs de gamme intermédiaire qui se reposaient autrefois sur de simples paires de collision à ultrasons. Les améliorations parallèles de la chimie lithium-ion permettent désormais des cycles de service de 12 heures pour les robots à roues, éliminant les recharges fréquentes comme goulot d'étranglement opérationnel. Les fournisseurs testent déjà sur le terrain des batteries à état solide qui promettent des durées de fonctionnement plus longues et un risque d'incendie réduit dans les déploiements intérieurs. Les logiciels de gestion prédictive des batteries peuvent signaler la dégradation 30 jours à l'avance, permettant des échanges planifiés lors des périodes creuses plutôt que des arrêts d'urgence. Ensemble, la perception moins coûteuse et l'endurance accrue élargissent le vivier d'acheteurs potentiels du marché des robots de sécurité commerciale au-delà des campus des grandes entreprises.

Hausse des violations de sécurité dans les infrastructures critiques et les lieux publics

L'Agence américaine de cybersécurité et de sécurité des infrastructures a signalé une augmentation des incidents de sécurité physique dans les sites critiques en 2024.[3]Source : Agence de cybersécurité et de sécurité des infrastructures, « Incidents liés aux infrastructures critiques 2024 », cisa.gov Les aéroports, les services publics et les centres de données font désormais face à des menaces hybrides où des acteurs cybernétiques utilisent l'accès physique pour implanter des dispositifs d'intrusion réseau. Les directives de la Sécurité intérieure préconisent une surveillance automatisée 24h/24 et 7j/7, positionnant les robots comme des multiplicateurs de force qui ne se fatiguent jamais. Les premiers essais menés avec l'Administration de la sécurité des transports ont montré que les robots réduisent les fausses alarmes dans les salles de bagages par rapport aux analyses de caméras statiques, libérant les agents pour des tâches à plus haute valeur ajoutée. La scalabilité constitue un autre avantage : les flottes peuvent monter en puissance lors des périodes de menace élevée sans les obstacles logistiques liés à l'intégration de gardes temporaires.

Incitations à la réduction des primes d'assurance pour les gardes robotiques certifiés

Les grands assureurs reconnaissent des taux d'incidents plus faibles lorsque les patrouilles autonomes documentent chaque interaction, offrant ainsi une vue plus complète de la situation. Zurich Insurance propose des réductions de prime de 15 à 25 % aux installations qui respectent les normes de garde robotique ISO 3691-4. SOMPO Holdings a introduit des polices de couverture mixte combinant le matériel robotique, la responsabilité civile et les clauses d'intrusion cybernétique en un seul package, simplifiant les achats pour les gestionnaires de risques. Les modèles actuariels de Munich Re classent désormais les sites équipés de robots comme présentant des expositions plus faibles, ce qui se traduit par des franchises plus avantageuses. Pour les entrepôts à haute valeur ajoutée et les centres de distribution, ces incitations peuvent réduire les budgets annuels de gestion des risques de plusieurs millions, accélérant la pénétration du marché des robots de sécurité commerciale dans les secteurs sensibles aux prix.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût initial en CAPEX élevé et OPEX sur le cycle de vie | -2.8% | Mondial ; aigu dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la responsabilité liée à l'IA | -1.9% | Europe et Amérique du Nord ; diffusion mondiale | Moyen terme (2-4 ans) |

| Le vandalisme et le risque de sabotage augmentent le coût total de possession | -1.4% | Sites urbains à l'échelle mondiale | Moyen terme (2-4 ans) |

| Limites de robustesse de l'IA embarquée en conditions météorologiques extrêmes | -1.2% | Régions à climat extrême | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial en CAPEX élevé et OPEX sur le cycle de vie

Les déploiements complets de robots de sécurité sur un site peuvent coûter entre 150 000 et 500 000 USD, un obstacle pour les entreprises de taille intermédiaire qui ne disposent pas de budgets d'investissement importants. La maintenance annuelle, incluant le calibrage des capteurs, les licences logicielles et la maintenance des transmissions, représente généralement 25 à 30 % du prix d'achat, ce qui complique les modèles de retour sur investissement. Lorsqu'iRobot a obtenu un prêt à terme de 200 millions USD en 2024, les prêteurs l'ont accordé à un taux d'intérêt supérieur à 9 %, soulignant le risque opérationnel perçu dans les entreprises de robotique.[4]Source : Commission américaine des valeurs mobilières et des changes, « iRobot DEFA14A », sec.gov Les contrats de location et de robot en tant que service offrent des alternatives ; cependant, certains acheteurs hésitent en raison des engagements à long terme et des garanties de performance. Tant que les prix du matériel ne baissent pas davantage ou que les produits financiers ne mûrissent pas, le CAPEX reste le frein le plus immédiat au marché des robots de sécurité commerciale.

Préoccupations relatives à la confidentialité des données et à la responsabilité liée à l'IA

La loi européenne sur l'IA impose des évaluations des risques et une supervision humaine pour les systèmes à haut risque, y compris les robots de sécurité autonomes. Les opérateurs doivent démontrer leur conformité au RGPD lorsque la reconnaissance faciale capte des informations personnellement identifiables, ce qui est particulièrement difficile dans les espaces publics ouverts. Les fournisseurs intègrent désormais des fonctionnalités de respect de la vie privée dès la conception, telles que la rédaction en périphérie et la conservation des données sur abonnement, pour rassurer les régulateurs ; cependant, la clarté juridique reste une question en suspens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : les plateformes polyvalentes redéfinissent la couverture

Les robots terrestres détenaient une part de 40,45 % du marché des robots de sécurité commerciale en 2025, consolidant leur rôle de gardiens périmètriques de référence qui naviguent sur les chemins pavés et dans les couloirs sans nécessiter de rénovations structurelles. Les drones de sécurité aériens, cependant, progressent rapidement avec un TCAC projeté de 20,89 % alors que la 5G privée permet des mises à jour de trajectoire en une fraction de seconde et l'essaimage de plusieurs drones.

Les robots à pattes et hybrides comme le Spot de Boston Dynamics s'avèrent précieux dans les sites comportant des escaliers, des passerelles ou des terrains irréguliers — des zones où les roues peinent à progresser. Les unités de surveillance maritime autonomes, bien que de niche, protègent les ports et les infrastructures offshore où les patrouilles humaines sont économiquement prohibitives. Les tableaux de bord d'orchestration multi-plateformes permettent désormais aux centres de commandement de confier des missions aux unités terrestres, aériennes et maritimes depuis une seule console, rendant les déploiements de flottes mixtes réalisables. L'IA embarquée réduit les besoins en bande passante, permettant même aux sites distants avec un accès réseau limité de déployer des patrouilles intelligentes.

Par utilisateur final : l'investissement dans les infrastructures stimule l'adoption

Les bâtiments commerciaux représentaient 22,05 % des revenus de 2025, principalement portés par les campus d'entreprises et les centres commerciaux qui privilégient la dissuasion visible et les journaux de patrouille continus. Pourtant, les projets d'infrastructure publique — tels que les aéroports, les pôles de transport et les centres-villes — sont en passe d'atteindre un TCAC de 19,12 % à mesure que les municipalités intègrent les robots dans les réseaux de capteurs des villes intelligentes. La taille du marché des robots de sécurité commerciale allouée aux contrats gouvernementaux croît à mesure que les fonds de relance ciblent les mises à niveau de résilience à la suite d'attaques très médiatisées.

Les installations industrielles et logistiques utilisent des robots pour inspecter les clôtures périmètriques et les quais de chargement en conjonction avec les flux de travail d'automatisation des entrepôts. Les campus de santé adoptent des robots de patrouille sensibles à la vie privée qui servent également d'aides d'urgence en téléprésence — une double fonction attrayante face aux pénuries de personnel infirmier. L'intégration avec les systèmes de gestion des bâtiments déclenche automatiquement le verrouillage des portes ou l'isolation du système de ventilation, chauffage et climatisation lorsque les robots confirment une menace, démontrant une valeur au-delà de la simple observation.

Par niveau d'autonomie : la suprématie de l'IA gagne du terrain

Les systèmes autonomes représentaient 63,10 % du volume de 2025, et leur TCAC de 18,76 % témoigne d'une confiance croissante dans les algorithmes de navigation non supervisée. Les tranches de 5G privées réduisent la latence à moins de 10 millisecondes, supportant la coordination en temps réel entre des dizaines d'unités et permettant à la téléopération d'occuper des niches spécialisées. Sur le marché des robots de sécurité commerciale, les modèles téléopérés persistent dans les centrales nucléaires ou les cours de prison où les politiques exigent une prise de décision humaine pour l'engagement.

Les interfaces en langage naturel propulsées par des grands modèles de langage permettent aux gardes de rediriger un robot par la parole, comblant ainsi le fossé d'utilisabilité entre l'autonomie et la supervision. L'intelligence en essaim permet aux flottes de s'attribuer automatiquement des zones de patrouille en fonction des scores de risque issus des cartes thermiques, améliorant ainsi la couverture sans nécessiter d'unités supplémentaires. L'informatique en périphérie maintient les modèles principaux de détection des menaces en local, garantissant que les robots continuent de fonctionner même si les liaisons vers le nuage échouent — une spécification critique dans les plans d'intervention en cas de catastrophe.

Par composant : le logiciel génère la valeur à long terme

Le matériel a contribué à 58,15 % des revenus en 2025, mais les logiciels et services progressent à un TCAC de 21,34 % à mesure que les clients paient des frais d'abonnement pour l'analyse, le renforcement de la cybersécurité et la maintenance prédictive. Les tendances de la part de marché des robots de sécurité commerciale indiquent que les revenus des logiciels dépasseront ceux du matériel d'ici la fin de la décennie. Les modules de vision par IA peuvent être mis à jour à distance, améliorant les performances sans nécessiter de remplacement des capteurs, ce qui prolonge les cycles de vie des actifs.

Les API ouvertes facilitent l'intégration transparente avec les panneaux de contrôle d'accès, les alarmes incendie et les bornes de gestion des visiteurs, créant ainsi un ensemble de sécurité unifié. Les services d'hygiène cybernétique corrigent les vulnérabilités du micrologiciel avant que les acteurs malveillants ne puissent détourner les robots comme vecteurs d'attaque mobiles. Les tableaux de bord de maintenance prédictive utilisent les données de vibration et de température pour prévoir les pannes de transmission, planifiant les réparations lors des arrêts programmés et réduisant les interventions de service de 30 %. À mesure que les revenus récurrents augmentent, les fournisseurs pivotent vers des modèles de valorisation de logiciel en tant que service privilégiés par les investisseurs.

Analyse géographique

L'Amérique du Nord domine le marché des robots de sécurité commerciale, représentant 35,85 % des revenus en 2025, grâce aux premiers pilotes en entreprise et à un solide pipeline d'investissements en robotique. Les grands aéroports et les centres logistiques tiers-partie valident les robots pour les patrouilles périmètriques et l'analyse des salles de bagages, créant des références qui raccourcissent les cycles d'achat. Les capital-risqueurs se concentrent autour de Boston et de la Silicon Valley, fournissant aux startups des ressources de prototypage rapide et des partenariats de distribution.

L'Asie-Pacifique enregistre le TCAC le plus élevé, à 19,65 %, jusqu'en 2031, portée par les mandats gouvernementaux de villes intelligentes en Chine et les corridors de test 5G en Corée du Sud. Les bacs à sable réglementaires de Singapour accélèrent les essais commerciaux, tandis que le Japon subventionne des aides à l'automatisation pour atténuer les pénuries de main-d'œuvre. Les avantages régionaux de la chaîne d'approvisionnement en capteurs et circuits imprimés réduisent les coûts des nomenclatures, rendant les robots de gamme intermédiaire compétitifs en termes de prix pour les petits gestionnaires de patrimoine immobilier.

L'Europe concilie opportunités et réglementation : le RGPD et la loi sur l'IA prolongent les cycles de vente, mais les fournisseurs qui réussissent les évaluations de conformité acquièrent une barrière à l'entrée face aux concurrents moins conformes. Le SecFund néerlandais de 100 millions EUR oriente des capitaux vers la robotique de sécurité à double usage, et les initiatives Industrie 4.0 de l'Allemagne étendent leur portée aux showrooms de fabrication. Pendant ce temps, les exportateurs d'énergie du Moyen-Orient achètent des robots pour la surveillance des pipelines dans des déserts isolés, où les patrouilles humaines sont impraticables, illustrant une adoption au-delà des centres urbains.

Paysage concurrentiel

La concentration du marché est à un niveau modéré, les acteurs établis consolidant leur part grâce à des références de déploiement pluriannuelles et des offres de services intégrées verticalement. L'introduction en bourse de Knightscope en 2024 a accru les ressources pour la recherche et le développement tout en affinant son accent sur les modèles d'affaires par abonnement. Boston Dynamics s'est diversifié de la préparation de commandes en entrepôt vers les patrouilles de sécurité en associant les robots logistiques Stretch aux unités d'inspection Spot, commercialisant une suite d'autonomie de bout en bout.

Les spécialistes de l'IA embarquée perturbent les acteurs établis en proposant des logiciels indépendants du facteur de forme qui peuvent équiper rétroactivement les robots anciens, prolongeant la durée de vie des flottes et réduisant l'effet de verrouillage. Les sociétés de gardiennage traditionnelles s'associent à des fournisseurs de robotique pour combiner la technologie avec du personnel sur site dans le cadre de contrats de sécurité hybrides, brouillant les lignes concurrentielles. La différenciation matérielle s'efface à mesure que les fournisseurs mettent l'accent sur la précision des analyses, la profondeur de l'intégration et les garanties de cybersécurité plutôt que sur le nombre brut de capteurs.

Les acquisitions façonnent le secteur : la tentative de rachat d'iRobot par Amazon a signalé l'appétit des grandes entreprises technologiques pour les intergiciels autonomes, même si l'examen réglementaire a bloqué l'opération. Les startups de plus petite taille pivotent vers des secteurs de niche — tels que la santé, l'éducation ou le maritime — et évitent les affrontements directs avec les géants. Le marché des robots de sécurité commerciale récompense les fournisseurs capables de démontrer leur fiabilité toutes saisons, de livrer un retour sur investissement quantifiable et de naviguer dans un patchwork complexe de lois régionales sur la vie privée.

Leaders du secteur des robots de sécurité commerciale

Knightscope, Inc.

Cobalt Robotics, Inc.

SMP Robotics Systems Corp.

Secom Co., Ltd.

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Boston Dynamics a déployé Stretch et Spot dans les centres Hermes Fulfillment du groupe Otto, combinant la manutention de colis avec les missions de patrouille.

- Septembre 2024 : FCF Fox Corporate Finance a rapporté que le financement du capital-risque dans la robotique européenne avait chuté à 737 millions EUR (854,61 millions USD) sur 130 opérations, signalant des cycles d'investissement en maturité.

- Juillet 2024 : iRobot a obtenu un prêt à terme de 200 millions USD auprès de The Carlyle Group et a renégocié le prix d'acquisition d'Amazon à 51,75 USD par action.

- Juin 2024 : Knightscope a finalisé son introduction en bourse et a dévoilé le robot K1 Hemisphere avec une analyse visuelle à 360 degrés.

Périmètre du rapport mondial sur le marché des robots de sécurité commerciale

| Robots terrestres à roues |

| Plateformes spécialisées / haut de gamme (à pattes + hybrides) |

| Drones de sécurité aériens |

| Robots de surveillance maritime autonomes |

| Bâtiments commerciaux |

| Installations industrielles et logistiques |

| Commerce de détail et centres commerciaux |

| Aéroports et pôles de transport |

| Infrastructure publique et ville intelligente |

| Autonome |

| Téléopéré |

| Matériel |

| Logiciels et services |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de robot | Robots terrestres à roues | ||

| Plateformes spécialisées / haut de gamme (à pattes + hybrides) | |||

| Drones de sécurité aériens | |||

| Robots de surveillance maritime autonomes | |||

| Par utilisateur final | Bâtiments commerciaux | ||

| Installations industrielles et logistiques | |||

| Commerce de détail et centres commerciaux | |||

| Aéroports et pôles de transport | |||

| Infrastructure publique et ville intelligente | |||

| Par niveau d'autonomie | Autonome | ||

| Téléopéré | |||

| Par composant | Matériel | ||

| Logiciels et services | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés répondues dans le rapport

Quelle est la taille du marché des robots de sécurité commerciale en 2026 ?

Il est valorisé à 4,12 milliards USD et devrait atteindre 9,33 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption des robots de sécurité commerciale ?

L'Amérique du Nord représente 35,85 % des revenus de 2025, portée par un fort financement en capital-risque et les premiers déploiements dans les aéroports.

Quel type de robot connaît la croissance la plus rapide ?

Les drones de sécurité aériens devraient afficher un TCAC de 20,89 % car la 5G privée permet des patrouilles coordonnées multi-drones.

Pourquoi les assureurs favorisent-ils les gardes robotiques ?

Les robots certifiés réduisent les sinistres, de sorte que des compagnies comme Zurich accordent des réductions de prime de 15 à 25 % aux installations qui les déploient.

Quel est le principal obstacle à une adoption plus large ?

Le CAPEX initial élevé — souvent entre 150 000 et 500 000 USD par site — demeure le plus grand obstacle pour les entreprises de taille intermédiaire.

Dernière mise à jour de la page le: