Taille et part du marché des billets secondaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 5.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

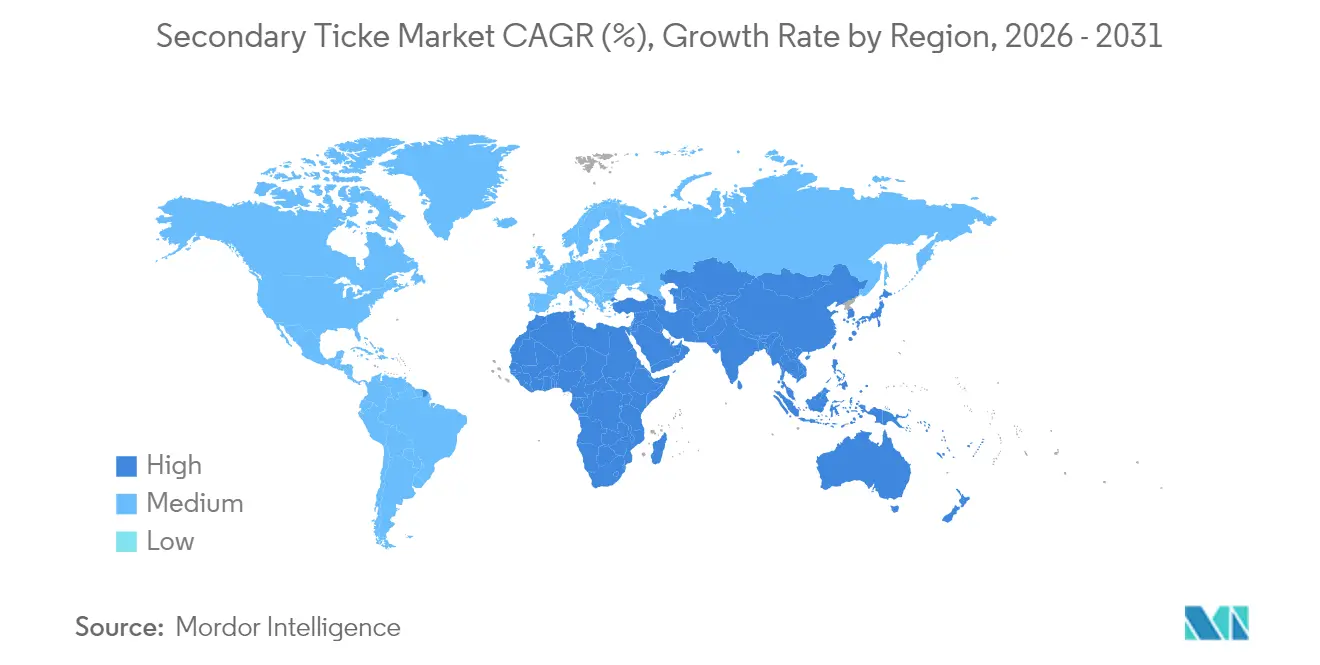

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

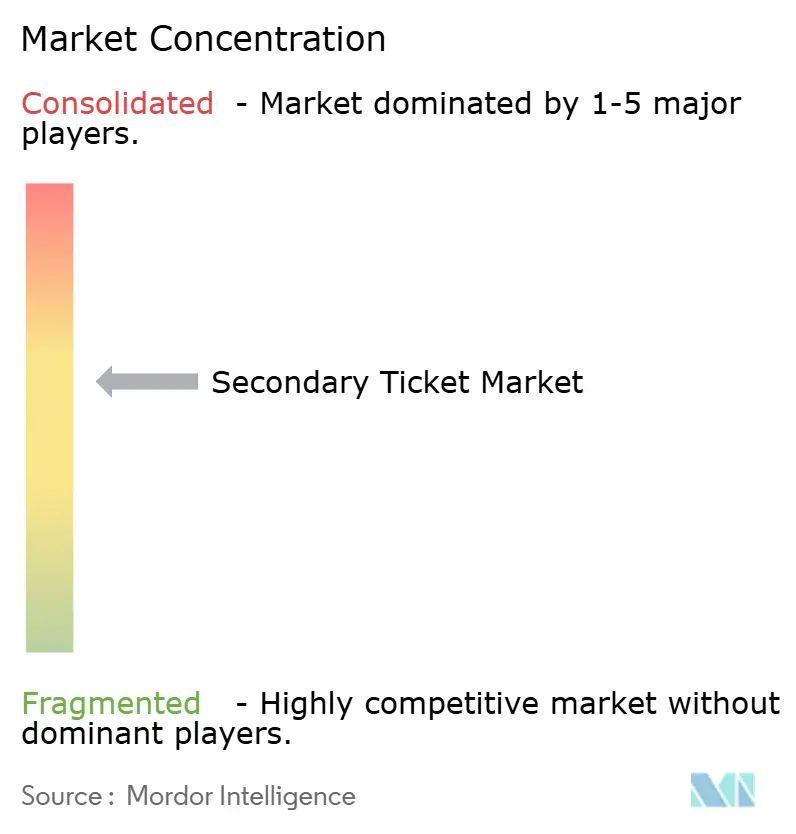

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des billets secondaires par Mordor Intelligence

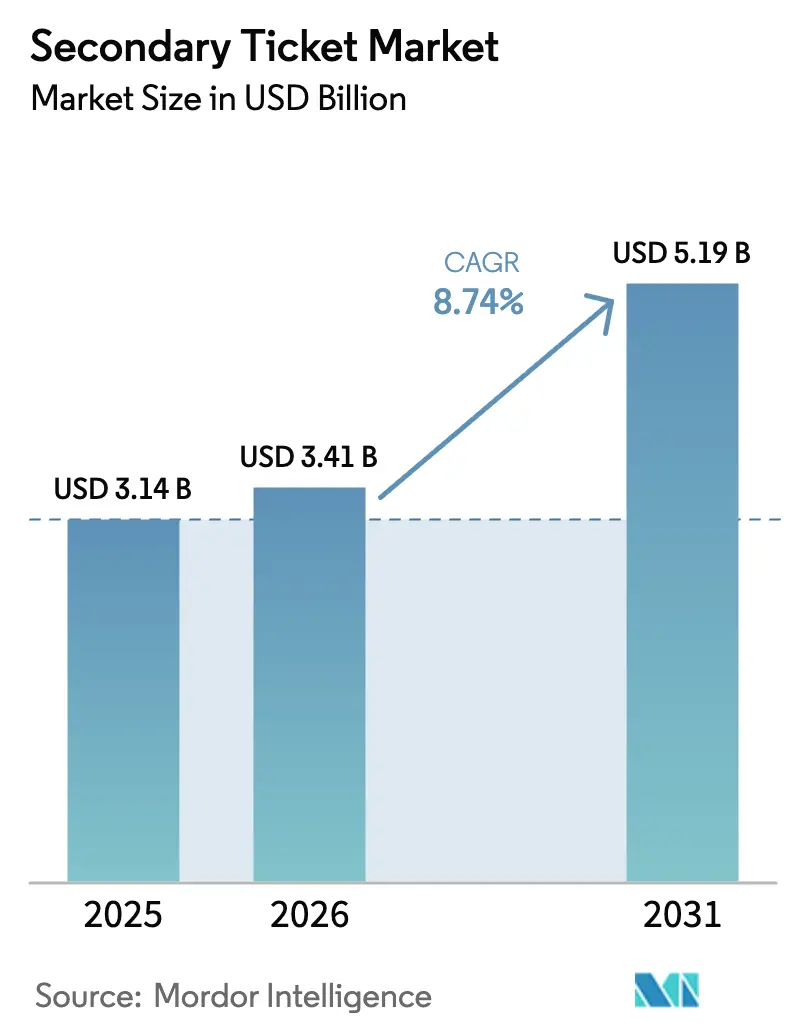

La taille du marché des billets secondaires en 2026 est estimée à 3,41 milliards USD, en hausse par rapport à la valeur de 2025 de 3,14 milliards USD, avec des projections pour 2031 indiquant 5,19 milliards USD, croissant à un TCAC de 8,74 % sur la période 2026-2031. La croissance est portée par l'adoption rapide du mobile en priorité, la diffusion de la vérification par NFT et l'essor du tourisme événementiel transfrontalier. Les réformes réglementaires imposant une tarification tout compris remodèlent les structures de frais, tandis que les portefeuilles numériques réduisent la distance entre la découverte et l'accès. La concurrence s'intensifie à mesure que des plateformes d'échange natives de la blockchain entrent sur le marché et que les acteurs établis s'étendent vers l'émission directe. Un potentiel inexploité subsiste en Asie-Pacifique, où de nouveaux stades, une tarification dynamique et une classe moyenne en expansion se combinent avec une forte culture du smartphone.

Points clés du rapport

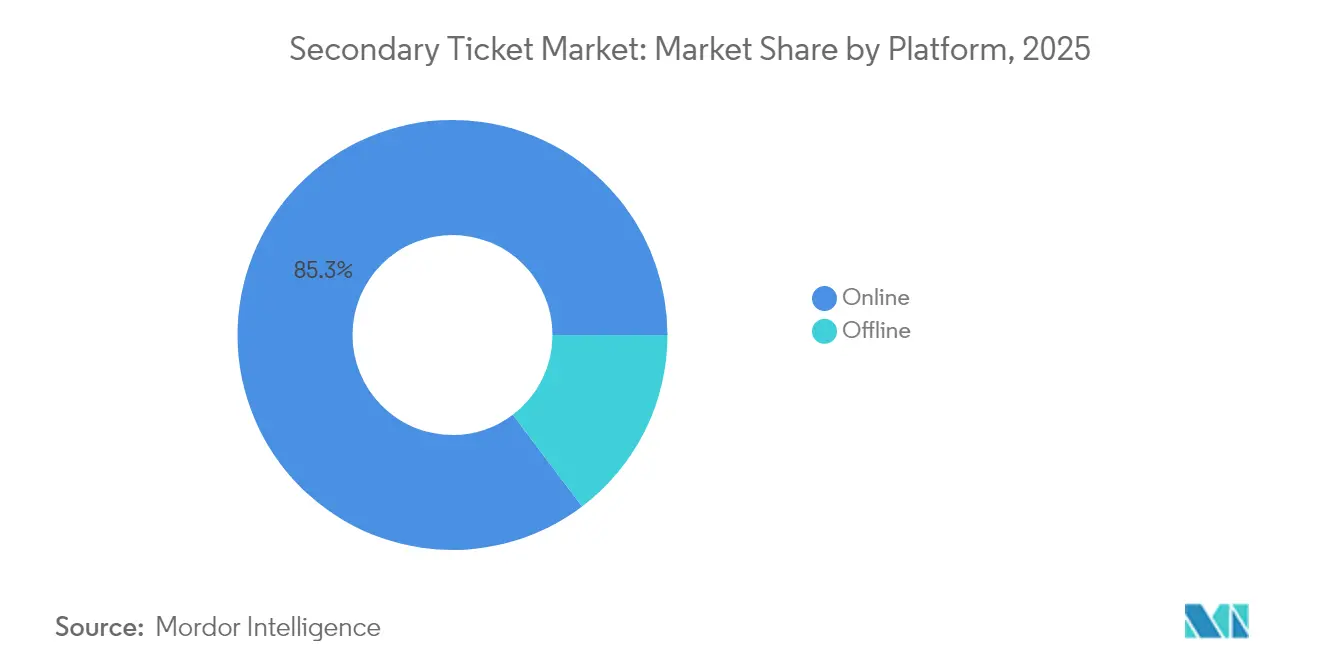

- Par plateforme, les canaux en ligne détenaient 85,30 % de la part du marché des billets secondaires en 2025, tandis que les formats hors ligne se contractaient ; le chiffre d'affaires en ligne suit un TCAC de 10,05 % jusqu'en 2031.

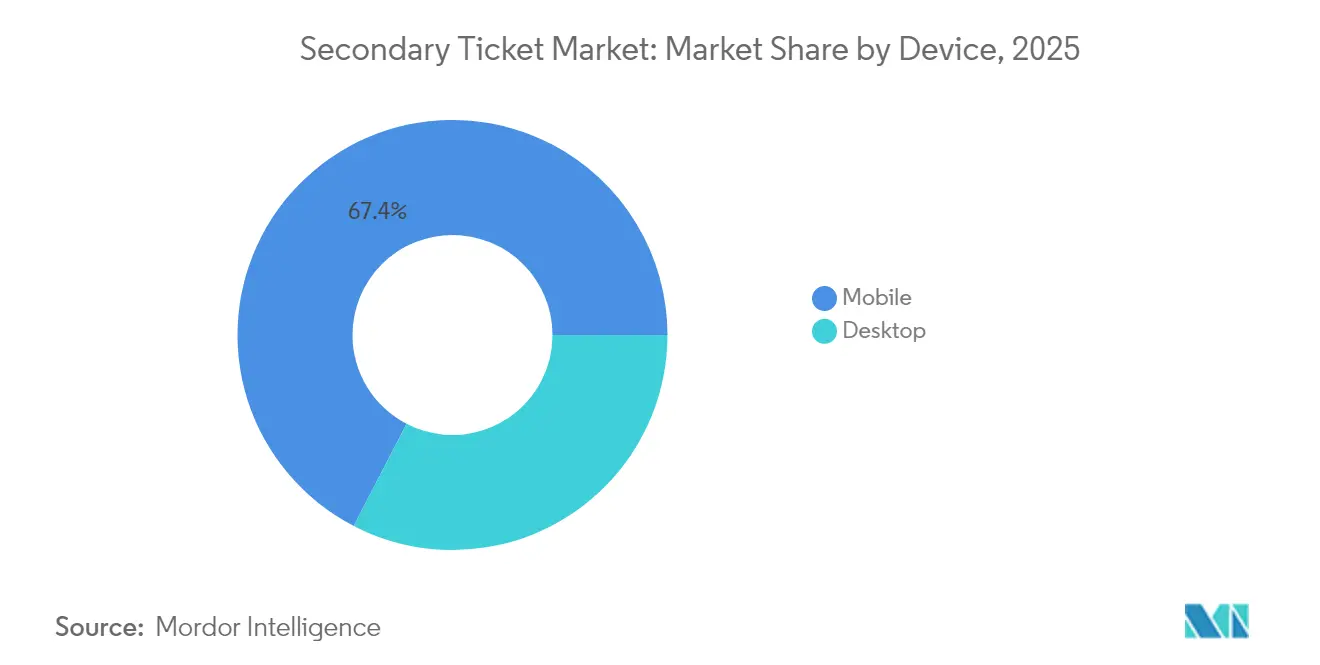

- Par appareil, le mobile a représenté 67,40 % de toutes les transactions en ligne en 2025 ; le segment devrait se développer à un TCAC de 11,33 %, le taux le plus rapide du marché.

- Par type d'événement, les concerts en direct ont dominé avec une part de chiffre d'affaires de 37,60 % en 2025, tandis que les festivals devraient croître à un TCAC de 11,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 37,70 % de la taille du marché des billets secondaires en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 11,05 %, le taux régional le plus élevé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des billets secondaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Comportement d'achat accéléré axé sur le mobile en Amérique du Nord | +1.20% | Amérique du Nord, avec répercussions sur l'Europe | Court terme (≤ 2 ans) |

| Fréquence croissante des événements en direct hybrides et multi-jours en Europe | +1.50% | Europe, Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Adoption de la tarification dynamique par les grandes franchises sportives en Asie | +0.90% | Asie-Pacifique, Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Expansion des billets intelligents activés par NFT pour les communautés d'artistes | +0.80% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 5 ans) |

| Croissance du tourisme événementiel transfrontalier au Moyen-Orient | +0.60% | Moyen-Orient, avec répercussions sur l'Europe et l'Asie | Moyen terme (~ 3-4 ans) |

| Consolidation des plateformes d'échange de billets avec les écosystèmes de portefeuilles numériques | +0.90% | Mondial | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Comportement d'achat accéléré axé sur le mobile en Amérique du Nord

Les canaux mobiles représentent désormais 68 % des paiements de billets secondaires, une part qui a augmenté de 12 % d'une année sur l'autre. Ticketmaster a signalé une hausse de 70 % de l'utilisation de son application et StubHub a amélioré la conversion mobile de 22 % après sa refonte de 2024. La génération Z effectue 83 % de ses achats sur smartphone dans une fenêtre de découverte de deux jours, obligeant les plateformes à privilégier la connexion biométrique, les paiements en un clic et le transfert de billets en temps réel. Des parcours d'achat plus rapides sous-tendent l'avantage de conversion mobile supérieur de 22 % par rapport à l'ordinateur de bureau et contribuent directement à l'expansion globale du marché des billets secondaires.

Expansion des billets intelligents activés par NFT pour les communautés d'artistes

Les billets intelligents NFT redirigent 7 à 10 % de la valeur de revente vers les créateurs, ajoutant 87 millions USD de revenus pour les artistes en 2024. Au-delà des redevances, le jeton fait également office d'objet de collection qui prolonge l'engagement des fans à une moyenne de 73 jours après les événements. Le risque de contrefaçon diminue de 98 % car les métadonnées sur la chaîne authentifient chaque transfert. Les premiers adoptants incluent Coachella, où l'interaction post-festival était neuf fois plus élevée qu'avec les codes-barres traditionnels. L'adoption reste à un stade de complexité intermédiaire mais se développe grâce à des partenariats entre les plateformes d'échange et les blockchains de couche 1.

Consolidation des plateformes d'échange de billets avec les écosystèmes de portefeuilles numériques

Les portefeuilles numériques acquièrent des plateformes de revente, réduisant le parcours d'achat moyen de huit clics à trois. Apple Pay et Google Wallet ont ensemble traité 340 millions USD de volume de billets secondaires dans les six mois suivant l'ajout de fonctions de revente. Les écosystèmes intégrés garantissent un taux de conversion 34 % plus élevé et un règlement 28 % plus rapide. L'avantage en matière de fraude est tout aussi significatif, car les vérifications par Face ID ou empreinte digitale bloquent la plupart des tentatives de prise de contrôle de compte. À mesure que les portefeuilles regroupent finance, identité et stockage de billets, ils renforcent la fidélité des utilisateurs et font évoluer le marché des billets secondaires vers un environnement à application unique.

Fréquence croissante des événements en direct hybrides et multi-jours en Europe

Quarante-trois pour cent des principaux festivals européens durent désormais quatre jours ou plus, contre 28 % en 2022. Les pass multi-jours permettent des reventes partielles, avec 37 % des détenteurs cédant les jours auxquels ils ne peuvent pas assister. Les options de diffusion hybride, présentes lors de 22 % des grands événements, divisent également l'inventaire en accréditations en présentiel et virtuelles qui circulent indépendamment. En conséquence, les pics de revente quotidiens se concentrent 48 à 72 heures avant chaque bloc de festival plutôt que de s'aligner strictement sur la date d'ouverture. Les plateformes ajustent leurs grilles tarifaires à ces pics de demande plus courts et reconfigurent leurs tableaux de bord pour les annonces au niveau journalier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Surveillance réglementaire sur la spéculation tarifaire | -1.30% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Attaques de faux QR sur les billets mobiles | -0.70% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Frais de règlement élevés sur les transactions transfrontalières dans les marchés émergents | -0.50% | Amérique latine, Moyen-Orient, Afrique | Moyen terme (~ 3-4 ans) |

| Saturation de la fréquentation des cinémas après la pandémie | -0.30% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Surveillance réglementaire croissante sur la spéculation tarifaire aux États-Unis et dans l'UE

La règle de la FTC qui entre en vigueur en mai 2025 interdit la tarification progressive et impose la divulgation du prix tout compris dès le premier affichage du prix. Un effort parallèle de l'UE sur le contrôle des fusions et l'application des règles relatives aux robots réduit la marge de manœuvre des plateformes. Les refontes de conformité absorbent 3 à 5 % du chiffre d'affaires et poussent les entreprises à unifier les frais de service dans les prix affichés. Les réformes améliorent la confiance des acheteurs mais compriment les bénéfices basés sur les frais et accroissent le besoin de technologies de vérification rentables.

Attaques persistantes de faux QR sur les billets mobiles en Asie-Pacifique

L'usurpation de QR dynamiques a accru l'anxiété liée à la fraude à Tokyo, Séoul et Shanghai, où les lacunes en matière de connectivité des salles limitent les vérifications en temps réel. Des enquêtes montrent que 28 % des consommateurs en Asie-Pacifique évitent les canaux secondaires pour les événements premium en raison de doutes sur l'authentification. La vulnérabilité est la plus aiguë pour les concerts à forte valeur où de faux codes passent les scans superficiels mais échouent à l'entrée. Bien que les portiques de billets biométriques et le marquage par blockchain se déploient, une adoption inégale laisse un frein à court terme sur le marché des billets secondaires dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : l'échelle en ligne redéfinit le service hors ligne

Les ventes en ligne ont capté 85,30 % du chiffre d'affaires de 2025 et élargissent leur avance à un TCAC de 10,05 % jusqu'en 2031. La taille du marché des billets secondaires pour les canaux en ligne devrait dépasser 4,35 milliards USD d'ici la fin de la période, portée par un paiement sans friction, la transparence des frais et des plans de salle en temps réel. Les points de vente hors ligne se sont repliés vers une niche de 14,70 %, servant les clients plus âgés, les offres d'hospitalité premium et les salles dans les régions à haut débit limité.

Les acheteurs nativement numériques finalisent désormais 78 % de leurs décisions sans assistance en face à face. Les guichets hors ligne se transforment en centres d'assistance et de résolution des litiges plutôt qu'en moteurs de revenus principaux. Les opérateurs hybrides qui combinent le service en personne avec la vente incitative via application préservent leur pertinence, mais la tendance du coût par transaction favorise le tout numérique à grande échelle. La consolidation parmi les leaders en ligne devrait étendre la part de marché des billets secondaires des canaux web et applicatifs par rapport aux guichets traditionnels.

Par appareil : le mobile améliore la conversion et la sécurité

Le mobile représentait 67,40 % des commandes en ligne en 2025 et suit un TCAC de 11,33 % jusqu'en 2031. Cette progression reflète une découverte permanente, des portefeuilles intégrés et le transfert de billets en un seul clic. La connexion biométrique a réduit les incidents de fraude de 76 %, levant un ancien obstacle à la confiance dans le mobile. Les cohortes plus jeunes font monter la métrique, la génération Z atteignant 83 % de part mobile.

L'ordinateur de bureau conserve son importance pour les achats de groupe et les forfaits VIP, où les grands écrans facilitent la sélection des sièges et la révision des contrats. Les valeurs moyennes des paniers sur ordinateur de bureau sont 32 % plus élevées, de sorte que les plateformes maintiennent une optimisation à double voie plutôt que de céder toute l'attention aux téléphones. Néanmoins, la taille du marché des billets secondaires réalisée via les appareils portables devrait dépasser 3,35 milliards USD d'ici 2031, confirmant le mobile comme canal par défaut.

Par type d'événement : les concerts maintiennent leur avance tandis que les festivals progressent

Les concerts ont capté 37,60 % du chiffre d'affaires de 2025 en raison de la rareté des artistes et du regroupement des tournées qui alimentent les primes sur le marché secondaire. Les événements sportifs ont suivi avec 31,10 %, bénéficiant de l'incertitude des calendriers et de l'intensité des rivalités. Les festivals, bien que plus modestes à 18,30 %, progressent à un TCAC de 11,25 %, le plus élevé parmi les catégories, à mesure que les formats multi-jours multiplient les points de contact de revente. La taille du marché des billets secondaires pour les festivals est en passe de doubler au cours de la fenêtre de prévision.

Les films et le théâtre, à 13,00 %, font face à des vents contraires structurels liés au streaming et à la réorientation des budgets de loisirs. L'activité de revente se concentre sur les ouvertures IMAX et les représentations à durée limitée plutôt que sur les projections ordinaires. Pendant ce temps, les pass de festival affichent des baisses de prix de 30 % dans une fenêtre de deux semaines avant l'événement, créant des opportunités d'arbitrage pour les acheteurs sensibles au temps. La demande sportive continue de dépendre des performances des équipes, les résultats incertains faisant monter les valeurs de revente pour les qualifications en séries éliminatoires et les finales de coupe.

Analyse géographique

L'Amérique du Nord a dominé le marché des billets secondaires avec une part de 37,70 % en 2025 et maintient des perspectives solides malgré une réglementation stricte. L'utilisation du mobile dépasse la référence mondiale de 17 %, et l'adoption des portefeuilles s'accélère à mesure que les stades passent à l'entrée sans contact. La législation au niveau des États sur les robots et les frais cachés ajoute des coûts de conformité mais renforce également la confiance des consommateurs, soutenant une croissance stable.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 11,05 %. Les habitudes axées sur le smartphone, la construction de stades et l'expansion des budgets de la classe moyenne font progresser les volumes, notamment en Chine, en Inde et en Asie du Sud-Est. La tarification dynamique au Japon et en Corée du Sud aligne les prix primaires sur la demande, remodelant les écarts de revente. Les craintes de fraude liées aux faux QR restent le principal frein à la vitesse, mais les déploiements en cours du marquage par blockchain et des portiques biométriques devraient atténuer le risque au cours des deux prochaines années.

L'Europe, avec une part de 27,10 %, se distingue par une forte protection des consommateurs et l'innovation dans les formats hybrides. Les pass multi-jours et les accords de redevances NFT positionnent la région à l'avant-garde du découpage des inventaires et de la rémunération des artistes. Les autorités réglementaires examinent les effets des fusions pour éviter une concentration excessive, mais le chiffre d'affaires du commerce électronique de 887 milliards EUR en 2023 fournit une solide base numérique. La stabilité monétaire et les frontières ouvertes stimulent davantage les flux de billets transfrontaliers entre les États Schengen.

Paysage concurrentiel

Le marché présente une concentration modérée, ancrée par Ticketmaster, StubHub et SeatGeek. Ces acteurs établis s'étendent au-delà de la revente vers l'émission primaire, brouillant les frontières traditionnelles et élargissant l'empreinte du marché des billets secondaires. Le leadership technologique est devenu le facteur de différenciation. Les plateformes s'engagent dans des moteurs de tarification en temps réel, le filtrage des fraudes par intelligence artificielle et la découverte d'inventaire intégrée à l'application, élevant les barrières à l'entrée pour les nouveaux arrivants.

Les innovateurs de la blockchain ciblent les lacunes en matière d'authenticité et de redevances pour les artistes. Des partenariats tels que SI Tickets avec Avalanche et les New York Red Bulls visent un déploiement complet de billets intelligents d'ici 2026 [2]Avalanche, "Avalanche pour alimenter la plateforme NFT de SI Tickets," avax.network. Les portefeuilles numériques intègrent des plateformes d'échange secondaires pour fidéliser les utilisateurs et générer des synergies de frais. Pendant ce temps, la surveillance antitrust, illustrée par l'examen du Département de justice des États-Unis concernant Live Nation, représente une incertitude stratégique pour les acteurs dominants. Les spécialistes régionaux continuent de prospérer en se concentrant sur la localisation de dernière minute, le positionnement sans frais, ou en sélectionnant des inventaires pour des publics de niche tels que l'esport ou les sports universitaires [3]New York Red Bulls, "Annonce du partenariat avec le stade Sports Illustrated," newyorkredbulls.com.

L'écosystème des talents s'adapte en parallèle. Les promoteurs, les équipes et les salles négocient des canaux de revente directs pour conserver l'accès aux données clients et capter des revenus supplémentaires. Certains artistes imposent des plafonds de transfert à la valeur faciale, poussant les plateformes à affiner leurs couches de vérification. L'intensité concurrentielle devrait s'accroître à mesure que les modèles natifs des portefeuilles, sécurisés par la blockchain et basés sur l'abonnement, se disputent des parts dans un marché dont les prévisions indiquent une augmentation de 1,66 milliard USD au cours des cinq prochaines années.

Leaders du secteur des billets secondaires

Ticketmaster Entertainment, LLC

StubHub

SeatGeek, Inc.

Vivid Seats LLC

TickPick LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : StubHub a conclu une alliance stratégique avec ATG pour élargir la portée de distribution et accélérer les améliorations de l'expérience utilisateur.

- Avril 2025 : Most Valuable Promotions a renouvelé son accord pluriannuel avec Event Tickets Center pour les inventaires de boxe à forte demande.

- Mars 2025 : StubHub a déposé une demande d'introduction en bourse après avoir annoncé une hausse de 29 % du chiffre d'affaires des billets secondaires en 2024.

- Mars 2025 : Les États-Unis ont émis un décret présidentiel demandant à la FTC de renforcer l'application du BOTS Act.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des billets secondaires comme la valeur brute des billets qui changent de mains après la mise en vente initiale, couvrant les reventes facilitées par des courtiers et par des plateformes pour les concerts, les sports, les théâtres, les festivals et le cinéma ; les transactions primaires à la valeur faciale restent hors périmètre. Selon les analystes de Mordor Intelligence, les frais perçus par les plateformes d'échange numériques et les courtiers agréés sont inclus car ils façonnent le véritable comportement de dépense.

Exclusion du périmètre : les échanges informels entre particuliers en espèces et les NFT purement collectibles sans droit d'admission ne sont pas modélisés.

Aperçu de la segmentation

- Par plateforme

- En ligne

- Hors ligne

- Par appareil (en ligne uniquement)

- Ordinateur de bureau

- Mobile

- Par type d'événement

- Films et théâtres

- Concerts en direct

- Événements sportifs

- Festivals et autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des promoteurs d'événements, de grands courtiers, des processeurs de paiement et des groupes de défense des droits des consommateurs en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les trajectoires des frais de plateforme, les déploiements réglementaires régionaux et les seuils de consentement à payer, nous permettant d'ajuster les hypothèses de recherche documentaire avec la réalité du terrain.

Recherche documentaire

Nous avons extrait des données fondamentales de sources publiques de premier rang telles que les dépôts SEC des plateformes d'échange cotées, les dossiers de transparence des frais de la FTC, les enquêtes de fréquentation culturelle d'Eurostat, les décomptes d'événements de l'Agence japonaise du tourisme et les rapports de billets de la National Collegiate Athletics Association. Des signaux complémentaires sur l'adoption des billets par smartphone, les primes de revente et le tourisme événementiel transfrontalier ont été recueillis auprès de publications d'associations professionnelles, de statistiques douanières et de la presse réputée. L'intelligence au niveau des entreprises est venue via D&B Hoovers, tandis que la vérification des informations a utilisé Dow Jones Factiva.

Les sources citées illustrent notre approche ; de nombreuses publications, ensembles de données et registres réglementaires supplémentaires ont été examinés pour confirmer les tendances, combler les lacunes et valider les données.

Dimensionnement du marché et prévisions

Nous avons appliqué une construction descendante qui part de la fréquentation mondiale des événements en direct, intègre la pénétration des smartphones, la part des transactions en ligne, l'adoption de la tarification dynamique, les voyages transfrontaliers des fans et la prime de revente médiane, puis réconcilie les résultats avec des agrégations ascendantes sélectives du GMV des plateformes et des vérifications par échantillonnage du prix de vente moyen multiplié par le volume. Une régression multivariée projette chaque moteur jusqu'en 2030 ; une analyse de scénarios teste les impacts des plafonds de frais ou des lois anti-robots. Lorsque les divulgations manquaient, nous avons imputé des valeurs en utilisant des ratios d'inventaire revendu étalonnés.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes qui signalent les écarts supérieurs à trois pour cent par rapport aux indicateurs externes. Les modèles sont actualisés annuellement, avec des mises à jour en milieu de cycle déclenchées lorsque des événements importants, tels qu'une nouvelle législation sur les plafonds de frais ou une candidature à un grand événement sportif, modifient les fondamentaux. Un balayage final avant publication garantit que les clients reçoivent notre dernière analyse.

Pourquoi notre référence du marché des billets secondaires est fiable

Les estimations publiées divergent souvent parce que les entreprises adoptent différents paniers d'événements, structures de frais et cadences d'actualisation.

Certaines mélangent les revenus primaires et secondaires ou supposent des primes statiques, ce qui gonfle les totaux et masque les nuances régionales.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,14 milliards USD | ||

| 4,24 milliards USD | Consultance mondiale A | Inclut les majorations à la valeur faciale et omet les ventilations par pays |

| 9,77 milliards USD | Analyse de marché B | Extrapolation à partir de la billetterie en ligne globale avec application d'une prime forfaitaire de 30 % |

Dernière année disponible 2024. La comparaison montre que le périmètre rigoureux de Mordor, les prévisions au niveau des moteurs et l'actualisation annuelle fournissent une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des billets secondaires et à quelle vitesse croît-il ?

La taille du marché des billets secondaires a atteint 3,41 milliards USD en 2026 et croît à un TCAC de 8,74 % pour atteindre 5,19 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les ventes de billets secondaires ?

L'Asie-Pacifique mène la croissance avec un TCAC de 11,05 % jusqu'en 2031, portée par l'adoption des smartphones, la tarification dynamique dans le sport et la hausse des dépenses des consommateurs.

Pourquoi les billets intelligents NFT sont-ils importants pour le secteur des billets secondaires ?

Les billets NFT permettent aux artistes de percevoir des redevances de 7 à 10 % sur les reventes, réduisent le risque de contrefaçon de 98 % et maintiennent l'engagement des fans pendant 73 jours en moyenne après les événements.

Comment les nouvelles règles de la FTC affecteront-elles les plateformes de revente de billets ?

À partir de mai 2025, les plateformes américaines devront afficher les prix tout compris dès le départ et ne pourront pas utiliser de frais progressifs, ce qui réduit les marges basées sur les frais d'environ 3 à 5 %.

Les appareils mobiles sont-ils désormais le canal dominant pour les achats de billets secondaires ?

Oui, le mobile a représenté 67,40 % des transactions en ligne en 2025 et est en passe de dépasser une part de 3,35 milliards USD du chiffre d'affaires du marché d'ici 2031.

Dernière mise à jour de la page le: