Taille et part du marché des salles de cinéma

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 85.47 Milliards de dollars |

| Taille du Marché (2031) | 106.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

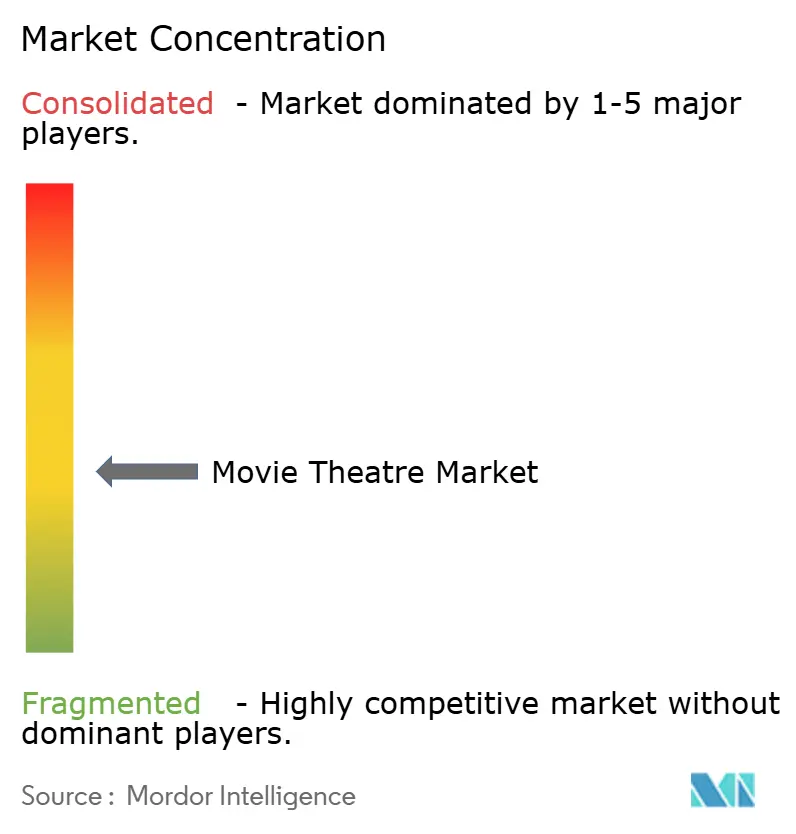

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des salles de cinéma par Mordor Intelligence

La taille du marché des salles de cinéma devrait s'établir à 81,33 milliards USD en 2025, à 85,47 milliards USD en 2026, et atteindre 106,71 milliards USD d'ici 2031, avec un TCAC de 4,54 % de 2026 à 2031. La demande se redresse à mesure que les écrans grand format premium (PLF) augmentent les dépenses par spectateur, tandis que les exploitants contrent la concurrence du streaming grâce à une programmation axée sur les événements et des abonnements fidélité. Les opérateurs privilégient les investissements en capital dans les technologies immersives qui élargissent les fourchettes de prix des billets, bien que les charges d'intérêts élevées limitent les petites chaînes dans leur capacité à suivre les mises à niveau. L'Amérique du Nord reste l'ancre des revenus, mais perd du poids relatif au profit de l'Asie-Pacifique, où la Chine et l'Inde ajoutent des écrans dans les villes de deuxième et troisième rang. Les investissements soutenus par des fonds souverains en Arabie saoudite et aux Émirats arabes unis accélèrent l'offre régionale, et les pipelines de studios qui retrouvent leur cadence d'avant la pandémie renforcent la reprise du box-office.

Principaux enseignements du rapport

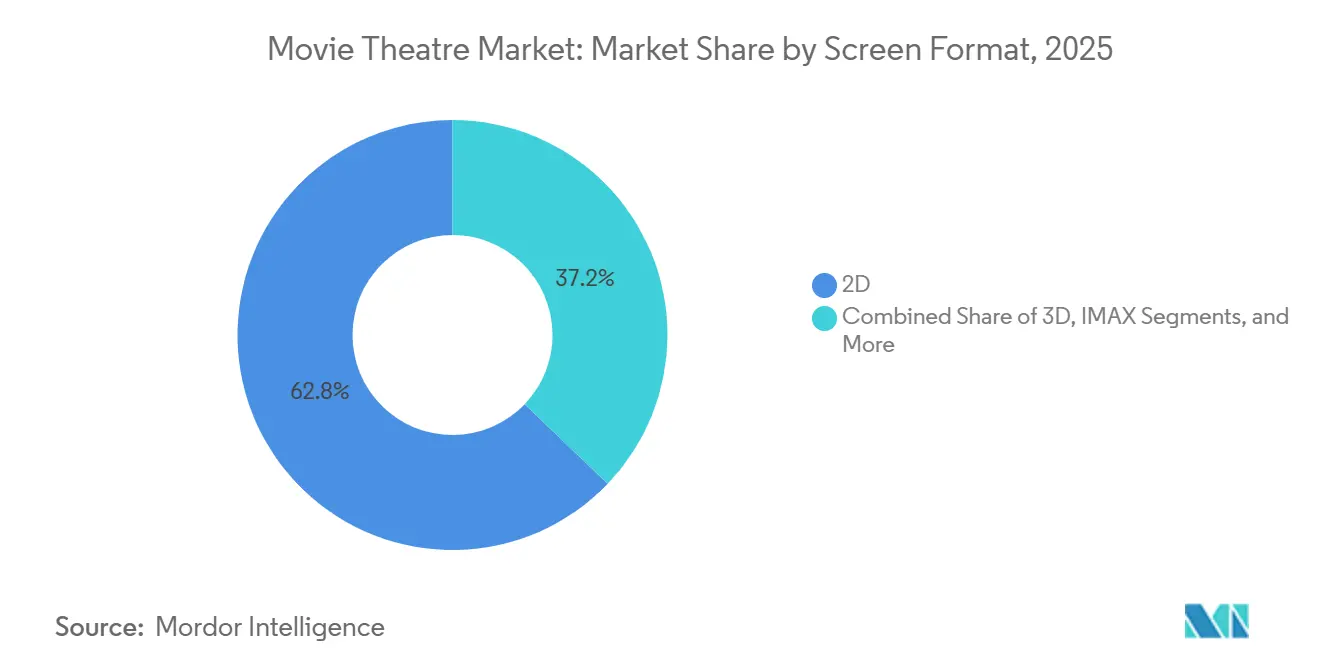

- Par format d'écran, la 2D a conservé une part de revenus de 62,83 % en 2025, tandis que le ScreenX et les autres formats PLF devraient se développer à un TCAC de 4,61 % jusqu'en 2031.

- Par type de salle, les multiplexes détenaient 56,91 % de la part du marché des salles de cinéma en 2025, tandis que les salles boutique de luxe devraient croître à un TCAC de 4,66 % jusqu'en 2031.

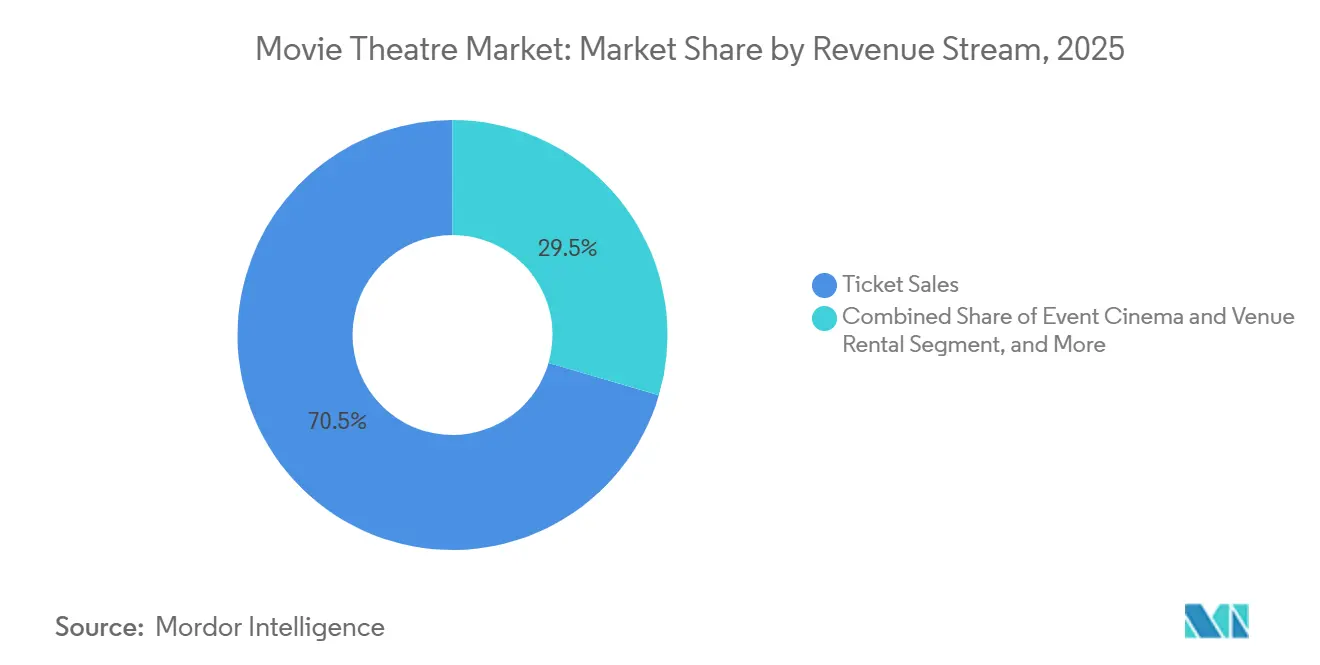

- Par flux de revenus, les ventes de billets représentaient 70,47 % de la taille du marché des salles de cinéma en 2025, et le cinéma événementiel ainsi que la location de salles progressent à un TCAC de 4,72 % jusqu'en 2031.

- Par modèle de propriété, les chaînes cotées en bourse contrôlaient 45,58 % des revenus de 2025 et les chaînes privées devraient afficher un TCAC de 4,58 % jusqu'en 2031.

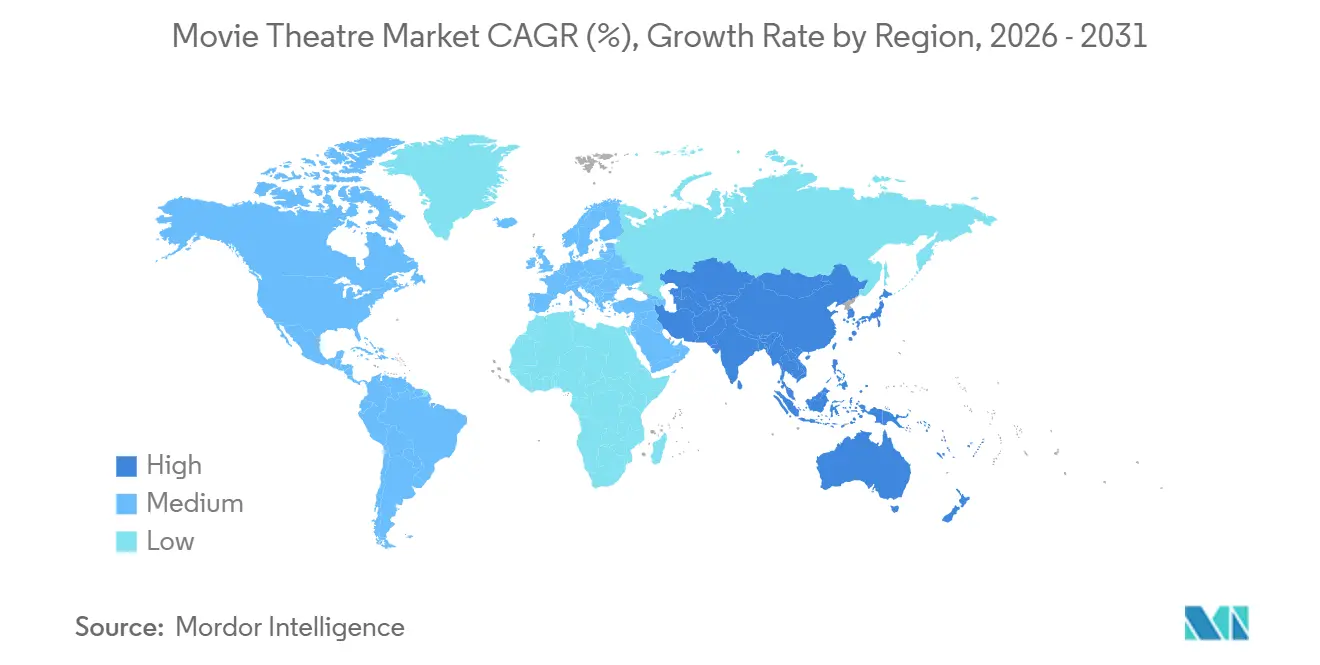

- Par géographie, l'Amérique du Nord représentait 45,38 % de la part du marché des salles de cinéma en 2025 ; l'Asie-Pacifique progresse à un TCAC de 4,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des salles de cinéma

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des écrans grand format premium (PLF) et des technologies immersives | +0.8% | Amérique du Nord, Chine, Moyen-Orient | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles dans les marchés émergents | +0.9% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Reprise des calendriers de sortie des blockbusters à grand spectacle | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Croissance de la programmation de cinéma événementiel | +0.5% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Optimisation des horaires de séances et du mix de contenus par l'IA | +0.3% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Moyen terme (2-4 ans) |

| Jetons de fidélité basés sur la blockchain et micro-récompenses | +0.1% | Marchés pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des écrans grand format premium et des technologies immersives

Les exploitants considèrent le PLF comme une stratégie de défense des marges plutôt que comme une nouveauté. CJ 4DPLEX a convenu d'installer 115 auditoriums combinés 4DX et ScreenX chez AMC Entertainment et Cinépolis au cours de 2025, portant son empreinte mondiale à plus de 1 200 écrans.[1]CJ 4DPLEX, "Le box-office mondial atteint 458 millions USD," cj4dplex.com En Amérique du Nord, les billets PLF commandent des suppléments de 5 à 8 USD qui se traduisent par des revenus par siège supérieurs de 40 à 60 %. IMAX a ajouté quatre nouveaux sites aux États-Unis avec Regal et a signé pour 20 écrans supplémentaires en Arabie saoudite et en Inde, confirmant la volonté des exploitants de cofinancer des systèmes à forte intensité capitalistique qui justifient une tarification élevée.[2]IMAX Corporation, "Présentation aux investisseurs T3 2025," imax.com

Hausse des revenus disponibles dans les marchés émergents

L'expansion de la classe moyenne redessine les cartes d'investissement. PVR INOX a ajouté 200 écrans sous contrat de franchise et de gestion dans des villes indiennes de 100 000 à 500 000 habitants pour l'exercice 2026, minimisant l'exposition en capital tout en élargissant son empreinte.[3]PVR INOX Limited, "Rapport annuel exercice 2025," pvrinox.com Le chiffre d'affaires de CJ CGV au Vietnam a progressé de 42,2 % en glissement annuel pour atteindre 253,6 milliards KRW (190 millions USD) à mesure que l'adoption des formats premium se répandait à Hô Chi Minh-Ville et à Hanoï. Ces tendances indiquent que les marchés émergents contribueront de manière disproportionnée aux ajouts d'écrans et à la croissance des concessions.

Reprise des calendriers de sortie des blockbusters à grand spectacle

Les pipelines des studios se sont normalisés en 2025, avec un box-office national dépassant 9 milliards USD, porté par Avatar : La Voie de l'eau et Avengers : La Dynastie Kang. Le programme de 2026 devrait dépasser 9,8 milliards USD sur le marché national, les grands studios programmant chacun 12 à 15 sorties en large diffusion. Les exploitants bénéficient de cette cadence car les films à grand spectacle génèrent des pics en week-end d'ouverture qui justifient une tarification premium et remplissent les auditoriums lors des créneaux de pointe du vendredi et du samedi soir, lorsque les coûts de main-d'œuvre et d'occupation sont déjà engagés. Le risque réside dans la dépendance excessive ; un seul épisode de franchise sous-performant peut effacer les gains de revenus trimestriels, comme en témoigne le déficit de 2024 lorsque plusieurs suites très attendues ont manqué leurs objectifs de box-office.

Croissance de la programmation de cinéma événementiel

Le contenu alternatif passe du stade d'expérimentation à celui de couverture structurelle. Le chiffre d'affaires de Fathom Events a dépassé 145 millions USD en 2024, en hausse de 45 % en glissement annuel, grâce à la programmation de concerts, d'opéras et de premières d'anime. Le film-concert de la tournée Eras de Taylor Swift a ouvert à 34 millions USD sur le marché national en octobre 2023 et a rapporté plus de 260 millions USD à l'échelle mondiale, démontrant que le contenu axé sur la musique peut rivaliser avec les sorties cinématographiques traditionnelles, tandis que Cinemark a enregistré son deuxième box-office non traditionnel le plus élevé au troisième trimestre 2025, porté par des titres d'anime tels que Demon Slayer et Chainsaw Man, qui ont attiré des publics plus jeunes. Cette diversification réduit l'exposition des exploitants à la volatilité des dates de sortie des studios et ouvre des flux de revenus supplémentaires qui nécessitent des dépenses marketing supplémentaires minimales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide vers les plateformes de streaming en ligne (OTT) | -0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Dépenses en capital élevées requises pour les mises à niveau technologiques premium | -0.5% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour la sécurité des salles et les protocoles sanitaires | -0.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Durcissement des règles de financement des bâtiments verts augmentant les coûts immobiliers des cinémas | -0.3% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers les plateformes de streaming en ligne

Les fenêtres de diffusion en salles se sont comprimées à une moyenne de 45 jours en 2025, certains titres Universal passant sur Peacock après 17 jours. Netflix, avec 282,7 millions d'abonnés au troisième trimestre 2024, a sorti The Electric State en mars 2025 avec une exploitation en salles limitée à moins de 500 écrans, privilégiant la visibilité en streaming par rapport aux recettes du box-office. Cette stratégie fragmente l'attention du public et conditionne les consommateurs à attendre la disponibilité à domicile, en particulier pour les drames et comédies à budget moyen qui manquent de spectacle pour justifier une visite au cinéma. Les exploitants répliquent en mettant l'accent sur les sorties axées sur les événements — des films comme Wicked ont bénéficié de fenêtres de plus de 90 jours en 2024 grâce à de solides performances d'ouverture, mais le glissement structurel vers des sorties simultanées ou des fenêtres raccourcies est irréversible pour la plupart des titres.

Dépenses en capital élevées requises pour les mises à niveau technologiques premium

L'installation d'IMAX coûte entre 1 et 2 millions USD par écran, et la rénovation en 4DX coûte en moyenne entre 500 000 et 800 000 USD. Les exploitants nord-américains se sont engagés à investir 2,2 milliards USD sur trois ans à partir de septembre 2024 pour moderniser les équipements de projection, les sièges et les infrastructures de concession, mais cet investissement est concentré parmi les cinq premières chaînes — AMC, Regal, Cinemark, Cineplex et Marcus Theatres — laissant les opérateurs indépendants et régionaux incapables de rivaliser sur l'expérience. Le défi de financement est aggravé par des taux d'intérêt élevés ; le coût moyen pondéré de la dette d'AMC Entertainment s'établissait à 8,5 % au troisième trimestre 2024, rendant l'emprunt supplémentaire prohibitivement coûteux — AMC Entertainment 10-Q T3 2024. Les opérateurs qui ne peuvent pas investir dans des formats premium risquent une compression des marges à mesure que le public migre vers des concurrents offrant des expériences supérieures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format d'écran : la différenciation sensorielle stimule le rendement

Les écrans 2D représentaient 62,83 % des revenus de 2025 en raison de leur large disponibilité et de leurs coûts d'exploitation plus faibles. Les formats premium devraient capter une part supplémentaire à mesure que le ScreenX et les autres formats PLF progressent à un TCAC de 4,61 % jusqu'en 2031, reflétant la priorité accordée par les exploitants au rendement par spectateur. IMAX, qui détient environ 5 % des écrans, génère des suppléments de billets de 5 à 8 USD au-dessus des prix de base et maintient une forte occupation, soulignant son avantage concurrentiel face à la substitution par les salles de cinéma à domicile.

Les installations ScreenX, coûtant entre 300 000 et 500 000 USD chacune, offrent un point d'entrée à plus faible intensité capitalistique pour les exploitants de niveau intermédiaire, tandis que le 4DX attire les 18-34 ans en quête d'une immersion accrue. Le box-office 2025 de CJ 4DPLEX de 458 millions USD confirme l'efficacité de la monétisation. Le mix de formats d'écran illustre comment la taille du marché des salles de cinéma évolue par la segmentation technologique plutôt que par la simple expansion du volume.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de salle : les salles boutique de luxe gagnent des parts

Les multiplexes ont généré 56,91 % du chiffre d'affaires total en 2025 en tirant parti de leurs empreintes de huit à seize écrans qui maximisent la flexibilité des horaires de séances et le débit des concessions. En revanche, les salles boutique de luxe croissent à un TCAC de 4,66 %, attirant des clients aisés prêts à payer entre 25 et 40 USD par billet pour des fauteuils inclinables, des menus gastronomiques et des environnements réservés aux adultes. Les salles indépendantes à écran unique continuent de fermer en raison de contraintes de capital, bien que les salles d'art et d'essai dans les centres urbains survivent grâce à une programmation communautaire.

L'acquisition d'Alamo Drafthouse par Sony Pictures en 2024 illustre comment les propriétaires de contenu valorisent les chaînes boutique pour une distribution contrôlée et une économie premium. Les salles en plein air et les salles éphémères répondent à une demande saisonnière en Australie et au Moyen-Orient, mais les ciné-parcs qui ont connu un essor lors du confinement social de 2020 plafonnent à mesure que les salles intérieures retrouvent une capacité normale. La bifurcation par type de salle souligne la segmentation de la disposition à payer au sein du marché plus large des salles de cinéma.

Par flux de revenus : le cinéma événementiel diversifie les revenus

Les ventes de billets représentaient 70,47 % des revenus de 2025, mais le cinéma événementiel et la location de salles devraient se développer à un TCAC de 4,72 %, démontrant un pivot stratégique vers une monétisation des auditoriums sept jours sur sept. Les concessions ont généré 8,20 USD par spectateur aux États-Unis et 33 % du chiffre d'affaires total de PVR INOX en Inde, révélant des différences géographiques dans les structures de prix.

La publicité sur écran a apporté une amélioration des marges de 3 à 4 % grâce aux campagnes d'avant-séance vendues par National CineMedia, tandis que les programmes d'abonnement tels qu'AMC Stubs A-List ont généré des revenus récurrents et augmenté la fréquence des visites. La taille du marché des salles de cinéma bénéficie lorsque les opérateurs équilibrent les week-ends de blockbusters avec du contenu alternatif en milieu de semaine qui remplit les capacités inutilisées, se traduisant par des flux de trésorerie plus stables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de propriété : les chaînes privées devancent leurs homologues publiques

Les opérateurs cotés en bourse représentaient 45,58 % des revenus de 2025 mais portent des charges de dette héritées de la pandémie, limitant la flexibilité des dépenses en capital. La charge de dette de 4,2 milliards USD d'AMC limite les déploiements de formats premium malgré une restructuration récente. Les chaînes privées, illustrées par Cinépolis et CJ CGV, avancent plus rapidement en Amérique du Sud et en Asie du Sud-Est, déployant des écrans dans des villes mal desservies et intégrant le PLF via des partenariats stratégiques.

Les propriétaires indépendants exploitant moins de dix sites peinent à financer la projection laser et les rénovations en fauteuils inclinables, bien que certains persistent dans les régions rurales. Les entités gouvernementales et à but non lucratif en Europe s'appuient sur des subventions culturelles pour maintenir les écrans d'art et d'essai, préservant la diversité du contenu. La structure de propriété façonne ainsi les options stratégiques, le marché des salles de cinéma récompensant de plus en plus l'agilité du bilan.

Analyse géographique

L'Amérique du Nord représentait 45,38 % des revenus mondiaux de 2025, portée par les prix moyens des billets les plus élevés et des dépenses robustes en concessions. La reprise du box-office à 9 milliards USD reflète une demande résiliente pour les blockbusters à grand spectacle, mais la fréquentation par habitant reste inférieure aux niveaux de 2019 à mesure que le streaming s'ancre dans les habitudes de visionnage à domicile. Les sorties du chapitre 11 par AMC Entertainment et Cineworld ont fermé des sites sous-performants, resserrant l'offre et améliorant l'utilisation. Cineplex au Canada fait face à la hausse des coûts de main-d'œuvre, tandis que le Mexique bénéficie de l'expansion de Cinépolis dans les villes de deuxième rang à loyers plus bas.

L'Asie-Pacifique devrait croître à 4,70 % jusqu'en 2031, le rythme régional le plus rapide. Le nombre d'écrans en Chine a atteint 90 968 en 2024, et le box-office a grimpé à 48 milliards CNY (6,78 milliards USD) en 2025 malgré les quotas de films nationaux limitant les titres étrangers. PVR INOX en Inde a ajouté des écrans en franchise dans les villes secondaires, maintenant le prix moyen du billet à 260 roupies (3,12 USD) tout en augmentant les revenus de restauration par spectateur. La croissance en Asie du Sud-Est est ancrée par les opérations vietnamiennes de CJ CGV, qui ont progressé de 42,2 % au cours de l'exercice 2025, démontrant le pouvoir d'achat de la classe moyenne.

L'Europe reste fragmentée. Les marchés occidentaux tels que le Royaume-Uni et l'Allemagne font face à des baisses de fréquentation dans un contexte de forte pénétration des plateformes OTT, tandis que les marchés orientaux se développent à partir de bases plus faibles. Le chiffre d'affaires de 242,8 millions EUR (274 millions USD) de Kinepolis au troisième trimestre 2024 met en évidence une croissance sélective via les formats premium. Les mandats de construction verte dans le cadre de la directive européenne sur la performance énergétique des bâtiments augmentent les coûts immobiliers de 15 à 25 %, favorisant les chaînes disposant de bilans plus solides. Le Moyen-Orient connaît une forte croissance grâce aux financements souverains ; VOX Cinemas s'est engagé à investir 2 milliards SAR (533 millions USD) pour installer 600 écrans en Arabie saoudite d'ici 2028, signalant une création de capacité pilotée par l'État.

Paysage concurrentiel

Les dix premières chaînes mondiales contrôlent une part considérable des écrans, indiquant une concentration modérée. Le positionnement concurrentiel s'articule autour de trois leviers : les partenariats en formats premium, le remplissage géographique dans les villes à forte croissance et la diversification vers la programmation événementielle et les produits d'abonnement. IMAX a sécurisé 20 installations supplémentaires en Arabie saoudite et en Inde, tandis que CJ 4DPLEX a conclu 115 accords combinés 4DX et ScreenX avec les principaux exploitants, soulignant la collaboration dans la chaîne d'approvisionnement plutôt que la R&D interne.

L'intégration verticale des studios ajoute une nouvelle dimension concurrentielle. L'achat d'Alamo Drafthouse par Sony Pictures lui confère un débouché de distribution premium captif, présageant d'autres mouvements des propriétaires de contenu pour sécuriser les marges d'exploitation. Les programmes d'abonnement, dépassant désormais 1,1 million de membres AMC A-List, créent des coûts de changement et des avantages en matière de données, mais cannibalisent certains billets à plein tarif.

La réglementation façonne les stratégies régionales. Le système de quotas en Chine réserve environ 80 % des écrans aux films nationaux, protégeant les exploitants locaux tout en plafonnant le potentiel de revenus étrangers. En Europe, des règles strictes de performance énergétique augmentent les dépenses en capital, pénalisant les indépendants qui manquent de capacité de financement. L'équilibre entre l'intensité capitalistique et l'accès au marché définira les gagnants à mesure que le marché des salles de cinéma évolue.

Leaders du secteur des salles de cinéma

Wanda Film Holding Co., Ltd.

AMC Entertainment Holdings Inc.

Cinépolis de México S.A. de C.V.

Cinemark Holdings Inc.

Cineworld Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Cinemark Holdings a annoncé des plans pour installer la technologie Dolby Cinema dans 25 sites supplémentaires aux États-Unis et en Amérique latine d'ici le quatrième trimestre 2026, représentant un investissement de 37,5 millions USD.

- Janvier 2026 : IMAX Corporation a annoncé des accords avec des exploitants en Arabie saoudite et en Inde pour installer 20 nouveaux écrans IMAX d'ici 2027, élargissant son empreinte sur les marchés à forte croissance.

- Décembre 2025 : Vue International a annoncé un investissement de 50 millions GBP (63 millions USD) pour moderniser les systèmes de projection vers la technologie laser sur 100 écrans au Royaume-Uni et en Allemagne d'ici mi-2026.

- Décembre 2025 : PVR INOX Limited a annoncé des plans pour ajouter 100 à 200 écrans au cours de l'exercice 2026 en utilisant des modèles de franchise et de contrat de gestion, ciblant les villes de deuxième et troisième rang en Inde.

Portée du rapport mondial sur le marché des salles de cinéma

Une salle de cinéma dispose d'un auditorium où les individus peuvent regarder des films pour se divertir. Les cinémas sont des établissements commerciaux ouverts au grand public et accessibles par l'achat d'un billet. Certains cinémas sont exploités par des organisations ou des institutions à but non lucratif qui facturent une cotisation à leurs membres pour regarder des films. Les films sont projetés sur un grand écran de projection à l'avant de la salle via un projecteur, et de nombreux haut-parleurs muraux diffusent le son et la musique.

Le marché des salles de cinéma est segmenté par format d'écran (2D, 3D, IMAX, 4DX, ScreenX et autres PLF), type de salle (multiplexe, salle indépendante à écran unique, ciné-parc, boutique de luxe et salle en plein air/éphémère), flux de revenus (ventes de billets, concessions et restauration, publicité sur écran, cinéma événementiel et location de salles, et programmes d'abonnement et de fidélité), modèle de propriété (chaînes cotées en bourse, chaînes privées, propriétaires indépendants et opérateurs gouvernementaux/à but non lucratif) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| 2D |

| 3D |

| IMAX |

| 4DX |

| ScreenX et autres PLF |

| Multiplexe |

| Salle indépendante à écran unique |

| Ciné-parc |

| Boutique de luxe |

| Salle en plein air / éphémère |

| Ventes de billets |

| Concessions et restauration |

| Publicité sur écran |

| Cinéma événementiel et location de salles |

| Programmes d'abonnement et de fidélité |

| Chaînes cotées en bourse |

| Chaînes privées |

| Propriétaires indépendants |

| Opérateurs gouvernementaux / à but non lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par format d'écran | 2D | |

| 3D | ||

| IMAX | ||

| 4DX | ||

| ScreenX et autres PLF | ||

| Par type de salle | Multiplexe | |

| Salle indépendante à écran unique | ||

| Ciné-parc | ||

| Boutique de luxe | ||

| Salle en plein air / éphémère | ||

| Par flux de revenus | Ventes de billets | |

| Concessions et restauration | ||

| Publicité sur écran | ||

| Cinéma événementiel et location de salles | ||

| Programmes d'abonnement et de fidélité | ||

| Par modèle de propriété | Chaînes cotées en bourse | |

| Chaînes privées | ||

| Propriétaires indépendants | ||

| Opérateurs gouvernementaux / à but non lucratif | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des salles de cinéma d'ici 2031 ?

La taille du marché des salles de cinéma devrait atteindre 106,71 milliards USD d'ici 2031, reflétant un TCAC de 4,54 % à partir de 2026.

Quel format connaît la croissance la plus rapide dans les auditoriums du monde entier ?

Le ScreenX et les autres formats grand format premium devraient afficher la croissance la plus rapide avec un TCAC de 4,61 % jusqu'en 2031.

Qu'est-ce qui stimule l'essor du cinéma événementiel ?

Les films-concerts, les premières d'anime et les retransmissions en direct remplissent les créneaux de milieu de semaine, stimulant les revenus du cinéma événementiel et de la location de salles à un TCAC de 4,72 %.

Pourquoi les chaînes privées gagnent-elles des parts sur leurs homologues publiques ?

Des niveaux d'endettement plus faibles et une allocation de capital flexible permettent aux exploitants privés d'ouvrir des écrans dans des villes de deuxième rang mal desservies, tandis que les chaînes publiques font face à des charges d'intérêts plus élevées.

Comment les règles de construction verte affectent-elles les opérateurs européens ?

La directive européenne sur la performance énergétique des bâtiments augmente les coûts de construction et de rénovation de 15 à 25 %, accroissant les obstacles aux dépenses en capital pour les indépendants tout en bénéficiant aux grandes chaînes disposant d'un financement plus solide.

Dernière mise à jour de la page le: