Taille et part du marché du streaming musical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

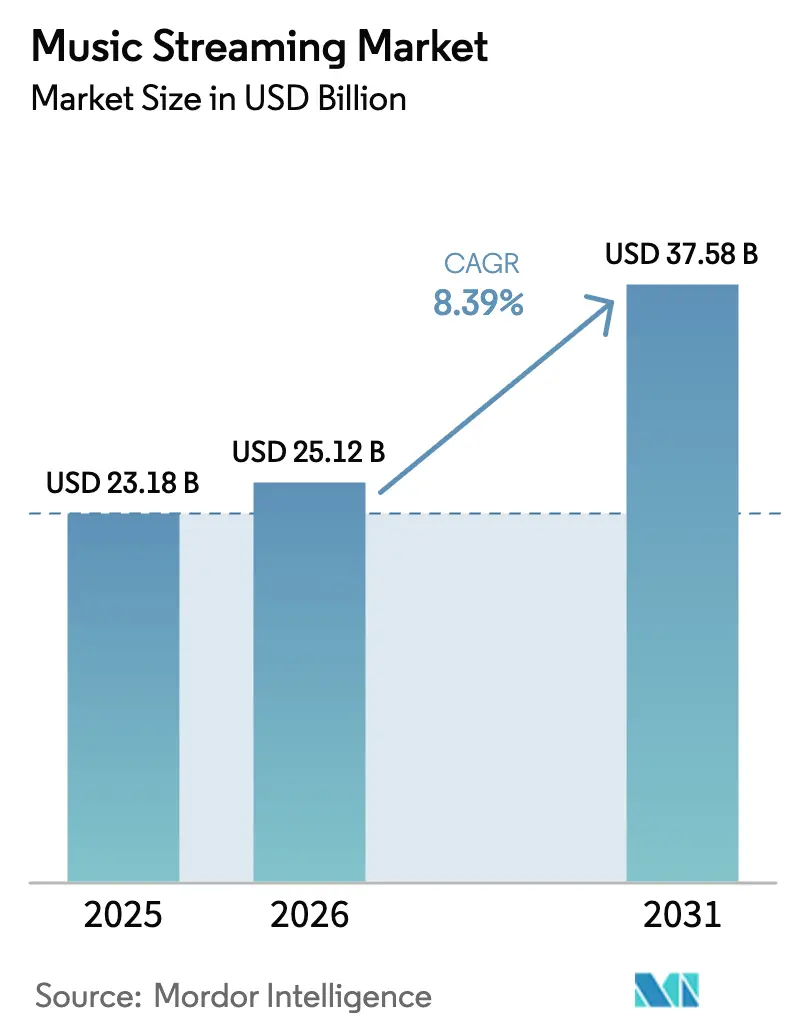

| Taille du Marché (2026) | 25.12 Milliards de dollars |

| Taille du Marché (2031) | 37.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.39% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du streaming musical par Mordor Intelligence

La taille du marché du streaming musical devrait passer de 23,18 milliards USD en 2025 à 25,12 milliards USD en 2026 et devrait atteindre 37,58 milliards USD d'ici 2031, à un TCAC de 8,39 % sur la période 2026-2031. Le nombre total d'abonnés a dépassé 752 millions en 2024, et le streaming représente déjà 69 % de l'ensemble des revenus de la musique enregistrée, soulignant le rôle central de ce canal dans l'économie musicale mondiale [2]Mark Sutherland, "Les abonnements au streaming atteignent 752 millions," Music Week, musicweek.com . L'intensité concurrentielle s'accroît à mesure que la découverte musicale pilotée par l'IA, l'audio haute fidélité premium et les offres groupées avec les opérateurs télécoms redéfinissent les attentes des utilisateurs et réduisent les coûts de changement de plateforme. Les schémas de croissance divergent : l'Amérique du Nord conserve la plus grande part régionale, tandis que des territoires émergents tels que le Moyen-Orient et l'Afrique se développent à des taux à deux chiffres grâce à un accès prioritaire au mobile et à des offres à prix réduit. Parallèlement, la hausse des frais de licence et la pression croissante des artistes en faveur de modèles de redevances centrés sur les fans compriment les marges et contraignent les plateformes à explorer de nouveaux leviers de revenus.

Principaux enseignements du rapport

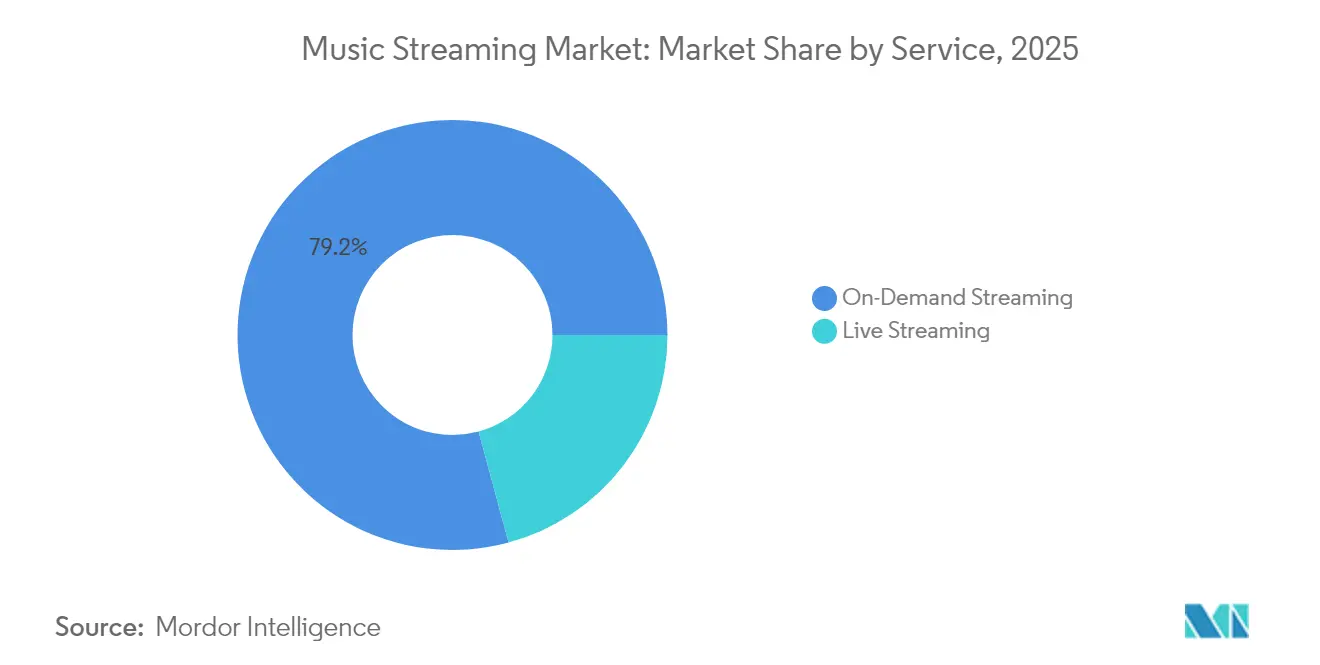

- Par service, le streaming à la demande a dominé avec 79,20 % de la part du marché du streaming musical en 2025, tandis que le streaming en direct progresse à un TCAC de 15,12 % jusqu'en 2031.

- Par modèle de revenus, le niveau abonnement représentait 64,20 % de la taille du marché du streaming musical en 2025 ; les options financées par la publicité devraient se développer à un TCAC de 8,72 % sur la période 2026-2031.

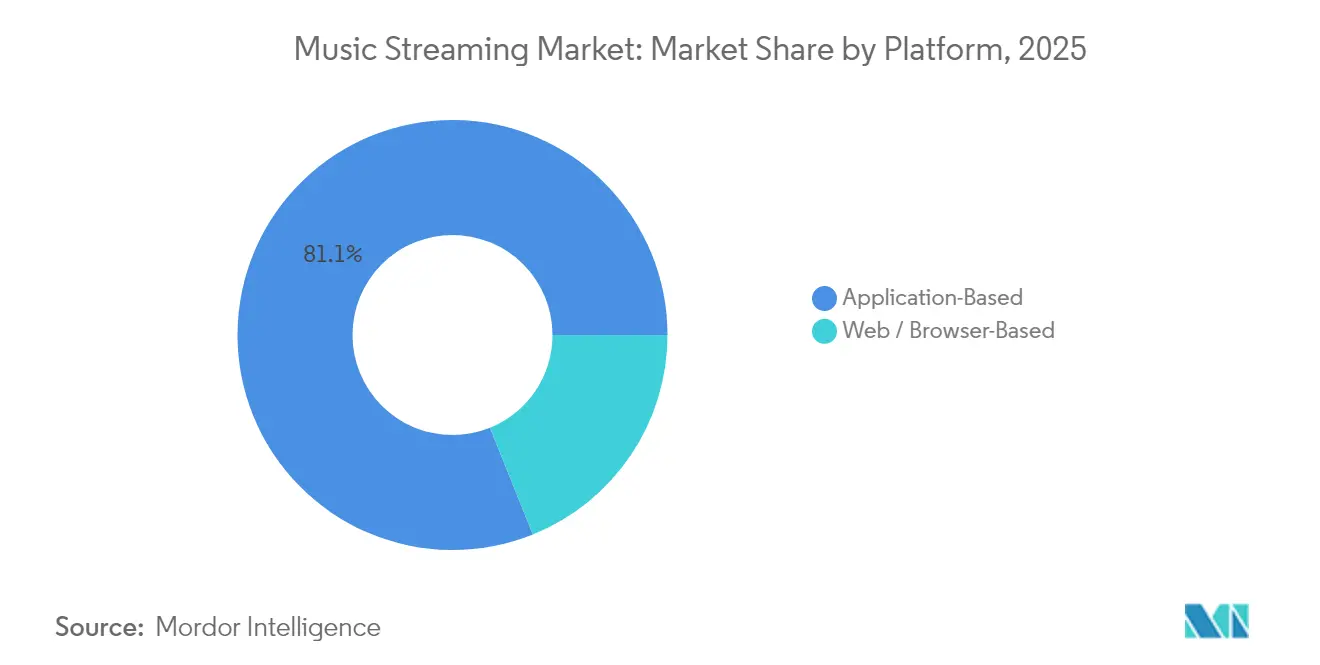

- Par plateforme, l'écoute via application représentait 81,10 % de la taille du marché du streaming musical en 2025, tandis que l'accès via navigateur devrait croître à un TCAC de 9,94 %.

- Par type de contenu, l'audio dominait avec 74,20 % de part du marché du streaming musical en 2025, tandis que l'utilisation de la vidéo devrait progresser à un TCAC de 11,52 %.

- Par utilisateur final, les auditeurs individuels représentaient 62,10 % de la part en 2025 ; le segment commercial affiche la croissance la plus rapide avec un TCAC de 13,56 % jusqu'en 2031.

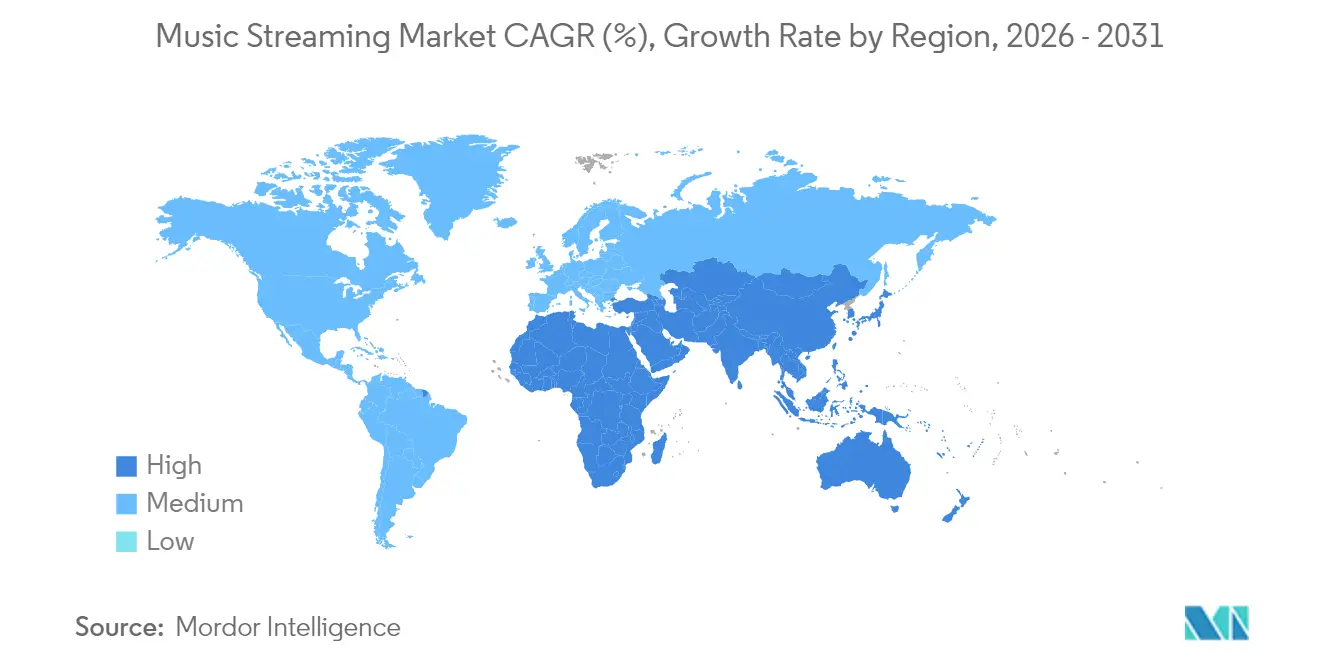

- Par géographie, l'Amérique du Nord a capté 33,40 % de la part du marché du streaming musical en 2025, mais la région Moyen-Orient et Afrique est en passe d'atteindre un TCAC de 16,90 %.

- Spotify, Apple Music, Amazon Music, Tencent Music Entertainment et YouTube Music détenaient collectivement 72 % des revenus mondiaux en 2024, Spotify seul représentant 32,2 % de part selon musicweek.com.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du streaming musical

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des abonnements payants dans les marchés émergents | +2.5% | Asie du Sud-Est, MENA, Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Intégration des podcasts et des contenus parlés | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Offres de streaming groupées avec les opérateurs télécoms | +1.8% | Afrique, Moyen-Orient, Asie du Sud | Moyen terme (2-4 ans) |

| Audio haute fidélité et spatial rendu possible par la 5G | +0.9% | Europe, Amérique du Nord, Asie de l'Est | Long terme (≥ 4 ans) |

| Personnalisation pilotée par l'IA | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Intégrations dans les véhicules connectés | +0.6% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des abonnements payants dans les marchés émergents

Les nouvelles souscriptions en Asie du Sud-Est, dans la région MENA et en Afrique subsaharienne reconfigurent le marché du streaming musical, 78,4 % des nouveaux utilisateurs de 2024 étant originaires de ces régions. La progression de la possession de smartphones, les forfaits de données bon marché et les catalogues localisés culturellement accélèrent l'adoption formelle là où les formats physiques n'ont jamais atteint une échelle significative. Les plateformes chinoises comptaient 190 millions d'auditeurs payants, la cohorte payante de l'Inde reste en dessous de 2 % de la population mais se développe à plus de 22 % par an, et la région MENA tire 99,5 % de ses revenus de musique enregistrée du streaming. Les mises à niveau d'interfaces multilingues, la mise en cache hors ligne, la micro-tarification quotidienne et les codes cadeaux prépayés continuent d'abaisser les barrières à l'entrée. En conséquence, les principaux services affichent une croissance à deux chiffres même avec un revenu moyen par utilisateur (ARPU) modeste, positionnant les territoires émergents pour fournir la majeure partie des gains absolus d'abonnés jusqu'en 2030.

Intégration des podcasts et des contenus audio non musicaux stimulant le temps moyen passé

Les plateformes qui distribuent des podcasts aux côtés de chansons réalisent des augmentations de la durée des sessions de 41 %, un indicateur étroitement lié à la fois à l'inventaire publicitaire et à la réduction du taux d'attrition [3]Comité éditorial de Frontiers, "Fidélisation des utilisateurs dans les flux audio hybrides," Frontiers in Artificial Intelligence, frontiersin.org . Aux États-Unis, la diversification du contenu est devenue une couverture contre le ralentissement des mises à niveau d'abonnements, la croissance des revenus ayant ralenti à 3,6 % en 2024. Les catalogues de contenus parlés réduisent également les redevances dues aux grands labels, rééquilibrant le rapport de force dans les négociations. Les créateurs indépendants bénéficient d'une exposition adaptée aux marques, et les moteurs d'insertion dynamique de publicités monétisent des niches à fort engagement telles que le true crime et le bien-être avec des CPM qui dépassent souvent ceux de la musique. La promotion croisée entre playlists, émissions en direct et épisodes de podcasts renforce la fidélité à l'écosystème, consolidant davantage les entonnoirs de conversion premium.

Les offres de streaming groupées avec les opérateurs télécoms élargissent la base adressable

Les partenariats avec les opérateurs débloquent de nouvelles cohortes payantes là où la pénétration des cartes de crédit est faible. L'offre groupée Apple Music d'Airtel en 2025 pour les clients Wi-Fi et post-payés indiens a immédiatement élargi l'accès à des millions de personnes qui diffusaient auparavant via des niveaux financés par la publicité [4]Airtel Communications, "Airtel propose Apple Music aux clients Wi-Fi et post-payés," Airtel, airtel.com. En Afrique, les passes musicaux de MTN tarifés à moins de 1 USD par mois ont rapidement gagné en ampleur en tirant parti de la facturation sur le temps d'antenne et de la mise à zéro de la consommation de données selon telecomlead.com. Pour les plateformes, la facturation groupée réduit les coûts d'acquisition et le taux d'attrition en back-end. Pour les opérateurs, les services augmentent le revenu moyen par utilisateur et réduisent le taux de désabonnement, créant des effets de réseau vertueux sur des marchés où les cycles de cartes SIM prépayées dominent.

La 5G et l'informatique en périphérie permettent l'adoption de l'audio haute fidélité et spatial

L'augmentation de la bande passante et la réduction de la latence permettent aux flux FLAC et Dolby Atmos de se charger instantanément, stimulant un niveau premium au sein du marché du streaming musical selon ieee.org. Les opérateurs européens pilotent déjà le découpage de réseau dédié à l'audio, garantissant une diffusion ininterrompue aux heures de pointe. Une fidélité améliorée satisfait les segments audiophiles et permet aux artistes de mettre en valeur des mixages immersifs. Étant donné que les catalogues à débit binaire plus élevé déclenchent des mises à niveau de niveau, les labels et les plateformes captent des revenus supplémentaires tout en renforçant la différenciation perçue par rapport aux applications sociales axées sur la vidéo qui privilégient les aperçus courts aux chansons complètes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts de licence de contenu | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Régimes de droits d'auteur régionaux fragmentés | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Faible disposition à payer un abonnement | -1.4% | Amérique latine, Afrique, certaines parties de l'Asie | Court terme (≤ 2 ans) |

| Intensification des litiges sur les redevances des artistes | -0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts de licence de contenu comprime les marges

Les dépenses en redevances restent proches de 70 % des revenus des plateformes ; Spotify seul a transféré plus de 10 milliards USD aux ayants droit en 2024. Les fournisseurs de niveau intermédiaire manquent d'une échelle comparable et de revenus diversifiés, ce qui entraîne des sorties ou des consolidations. Alors que les grands labels font pression pour des cadres « Streaming 2.0 » qui segmentent les plans utilisateurs et augmentent les taux par flux, les courbes de coûts menacent la rentabilité même des leaders. Pour défendre leurs marges, les services accélèrent les programmes directs aux artistes, les podcasts originaux et les modèles de tarification dynamique, mais ces pivots nécessitent des investissements initiaux importants.

Intensification des litiges sur les redevances des artistes autour des modèles centrés sur les fans

Le versement au prorata du streaming rapporte moins de 0,0032 USD par flux Spotify, un chiffre que de nombreux musiciens qualifient d'insoutenable. Universal Music et Deezer ont introduit une approche centrée sur l'utilisateur en 2024, promettant un meilleur alignement entre les dollars d'abonnement et l'écoute individuelle. Si les artistes établis sont susceptibles d'en bénéficier, les indépendants craignent une réduction de la taille du pool. L'incertitude des négociations ralentit les fenêtres de catalogue dans certains territoires et pourrait faire augmenter les frais de licence si les grands détenteurs de droits réussissent à remodeler l'économie en leur faveur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : le streaming en direct prend de l'élan

Le streaming en direct a enregistré le TCAC le plus rapide à 15,12 % entre 2026 et 2031, même si les modèles à la demande représentaient 79,20 % du chiffre d'affaires total en 2025. La taille du marché du streaming musical pour les événements en direct s'accroît à mesure que la 5G éradique la latence, permettant les réactions des fans en temps réel, les pourboires et les ventes exclusives de produits dérivés. Les plateformes accueillent des festivals numériques qui atteignent des zones géographiques où les tournées physiques restent rares. En revanche, la croissance à la demande en Amérique du Nord a ralenti à 3,6 % alors que les bibliothèques atteignent la saturation et que les coûts d'acquisition de clients ont augmenté. Les fournisseurs regroupent désormais des singles exclusifs ou des passes backstage pour revitaliser les catalogues à la demande et réaliser des ventes croisées vers des formats en direct, brouillant les frontières d'utilisation.

L'adoption du streaming en direct est également corrélée à l'économie des créateurs : les flux payants permettent souvent aux artistes d'obtenir des pourcentages de revenus plus élevés que les partages de redevances standard, motivant les artistes à programmer des spectacles numériques récurrents. Pour les auditeurs, les réactions par emoji interactifs et les sondages en temps réel enrichissent les expériences communautaires que la lecture à la demande ne peut pas reproduire. En conséquence, les sorties hybrides combinant un album studio pré-enregistré avec une performance en direct lors de la semaine de lancement deviennent la norme, tissant les deux modes de service dans un seul arc de campagne. Ces synergies renforcent la fidélité des utilisateurs et diversifient la monétisation pour les ayants droit dans le marché du streaming musical.

Par modèle de revenus : le niveau financé par la publicité gagne du terrain

Les plans d'abonnement ont généré 64,20 % du chiffre d'affaires 2025, mais l'écoute financée par la publicité devrait afficher un TCAC de 8,72 % et représentera une part croissante de la taille du marché du streaming musical d'ici 2031. Les vents contraires économiques et les écarts d'ARPU régionaux alimentent la migration des consommateurs vers des options sans frais. Dans le même temps, les publicités audio programmatiques atteignent des CPM croissants à mesure que les marques ciblent des segments en fonction de l'humeur, de l'activité et des indices de localisation. Les revenus publicitaires de Spotify au quatrième trimestre 2024 ont progressé de 7 % grâce à une expansion de 12 % des utilisateurs actifs mensuels financés par la publicité.

Les niveaux gratuits fonctionnent également comme des entonnoirs d'intégration : environ 45 % des inscriptions premium de Spotify en 2024 provenaient de la cohorte financée par la publicité. Parallèlement, les modèles d'abonnement se diversifient en plans duo, famille, étudiant et haute fidélité, chacun répondant à des groupes distincts de disposition à payer. Les offres promotionnelles à durée limitée, telles que les livres audio ou les préventes de concerts, encouragent les utilisateurs à monter en gamme. Comme les conditions économiques varient selon les régions, la monétisation à double voie offre une flexibilité aux plateformes pour maximiser la valeur vie client sur l'ensemble du marché mondial du streaming musical.

Par plateforme : l'accès via navigateur en forte progression

Les applications natives ont capté 81,10 % des heures d'écoute en 2025, mais les sessions via navigateur progressent à un TCAC de 9,94 %, le plus rapide de tous les segments de plateforme. Les développeurs exploitent les applications web progressives pour contourner les commissions des boutiques d'applications de 15 à 30 %, libérant des marges pour les redevances des artistes ou des prix réduits. Sur les marchés émergents où le stockage est limité, les utilisateurs apprécient d'éviter les téléchargements de 200 Mo, et une empreinte plus légère réduit le taux d'attrition lié à la « fatigue des applications ».

Néanmoins, les logiciels natifs conservent un avantage en matière de lecture hors ligne et d'intégrations profondes avec le système d'exploitation telles que les widgets et les assistants vocaux. Ainsi, les grandes marques adoptent une approche omnicanale, garantissant la parité de l'interface utilisateur et la synchronisation des bibliothèques quel que soit le point d'entrée choisi par les utilisateurs. La progression des navigateurs pourrait finalement atténuer l'effet de levier des gardiens exercé par les écosystèmes mobiles dominants, déplaçant le pouvoir de négociation vers les services de streaming dans le marché plus large du streaming musical.

Par type de contenu : la vidéo stimule la croissance de l'engagement

Les flux audio ont conservé 74,20 % de la part des revenus en 2025, mais la consommation vidéo progresse à un TCAC de 11,52 %, soutenue par les clips courts sur TikTok et YouTube qui servent de passerelles vers les titres complets. Les labels exploitent les vidéos en coulisses et les vidéos verticales pour augmenter la visibilité le jour de la sortie, puis redirigent le trafic vers des abonnements audio payants. L'intégration de paroles synchronisées, de commentaires en temps réel et de fonctions de « duo » entre fans renforce la fidélité.

Les podcasts et autres contenus parlés continuent de se développer à mesure que les plateformes investissent dans des talents exclusifs, réduisant davantage la dépendance aux licences des labels. L'insertion dynamique de publicités dans les contenus épisodiques commande des tarifs premium, tandis que les promotions lues par les animateurs cultivent une confiance intime envers les marques. L'expérimentation avec des formats multimodaux — tels que des clips musicaux interactifs à choix multiples — illustre la convergence des frontières entre l'audio, la vidéo et le jeu vidéo au sein du marché du streaming musical.

Analyse géographique

L'Amérique du Nord a conservé 33,40 % des revenus 2025, mais la croissance a ralenti à 3,6 % sur des signes de saturation. Les États-Unis ont célébré le cap des 100 millions d'abonnés payants en mars 2025, poussant les plateformes à extraire un ARPU plus élevé grâce aux niveaux haute fidélité, aux livres audio et aux offres groupées de podcasts. Le Canada affiche des tendances parallèles, les régulateurs examinant des propositions de fusion pour préserver la diversité des catalogues.

Le Moyen-Orient et l'Afrique est le territoire à la croissance la plus rapide, avec un TCAC prévu de 16,90 % jusqu'en 2031. Les investissements de Vision 2030 en Arabie saoudite et les réformes du droit d'auteur favorables au streaming aux Émirats arabes unis encouragent à la fois la production locale et la licence de catalogues étrangers. La région MENA a enregistré une hausse de revenus de 22,8 % en 2024, dont plus de 99 % provenaient du streaming. Le champion régional Anghami a augmenté ses comptes premium de 18 % d'une année sur l'autre en intégrant des réseaux de podcasts arabes et des offres groupées avec les opérateurs télécoms.

L'Europe a affiché une croissance des revenus de 8,3 % en 2024, aidée par une couverture 5G généralisée qui propulse l'adoption de l'audio haute fidélité. Le Royaume-Uni représente près de la moitié de la part d'écoute nationale de Spotify à 47,1 %, mais YouTube Music a réalisé la plus forte expansion en Allemagne, en France et dans les pays nordiques qui montrent un appétit robuste pour l'audio spatial et les offres hybrides vinyle. En revanche, l'Asie-Pacifique révèle un patchwork : le Japon progresse lentement dans un contexte de culture du CD résiliente, la Chine compte 190 millions de payants sur Tencent Music, NetEase Cloud et Alibaba, tandis que la pénétration de l'Inde reste faible mais progresse rapidement grâce aux catalogues en langues vernaculaires et aux innovations tarifaires des opérateurs télécoms. L'Amérique latine affiche une croissance de 22,5 % alors que le Brésil, le Mexique et la Colombie adoptent les micro-plans à la journée et la découverte musicale via les réseaux sociaux. Collectivement, ces dynamiques régionales soutiennent l'expansion à long terme du marché du streaming musical.

Paysage concurrentiel

Le marché du streaming musical est modérément concentré, les cinq premières plateformes détenant environ 72 % des revenus. Spotify est en tête avec 32,2 % à l'échelle mondiale, mais la part de 30,7 % d'Apple Music en Amérique du Nord réduit l'écart mondial. Amazon Music bénéficie des offres groupées de son écosystème, tandis que YouTube Music de Google capitalise sur son héritage vidéo pour accélérer la conversion. Tencent Music domine le marché cloisonné de la Chine ; NetEase Cloud capte la communauté des fans via des fils de commentaires sociaux.

La relation avec les ayants droit définit les tactiques concurrentielles. Les grands labels Universal, Sony et Warner commandent collectivement près de 70 % des revenus de la musique enregistrée, leur conférant un fort levier lors des cycles de licence. Pour contrebalancer, les services se diversifient dans les podcasts, les livres audio et les outils directs aux fans qui contournent le contrôle des labels. L'assistant vocal « DJ » piloté par l'IA de Spotify personnalise les playlists, augmentant les durées de session, tandis qu'Apple Music intègre l'audio spatial comme différenciateur matériel. Deezer s'associe à UMG sur les redevances centrées sur les artistes, se positionnant comme un défenseur plus pur de la musique face aux géants de la technologie.

Des opportunités d'espaces blancs persistent dans les niches régionales. Boomplay en Afrique et Anghami dans la région MENA illustrent comment des catalogues culturellement adaptés, la mise en cache hors ligne et la facturation via les opérateurs télécoms peuvent résister aux géants mondiaux. Par ailleurs, les ambitions de distribution musicale de TikTok menacent de déplacer la découverte en amont, forçant les acteurs établis à intégrer des clips courts et des flux de partage social. À mesure que les marges se compriment, les analystes anticipent des fusions sélectives ou des échanges d'actifs — studios de podcasts, places de marché de droits, startups d'analyse de données — qui améliorent les économies d'échelle ou renforcent les positions de négociation au sein du marché du streaming musical en évolution.

Leaders du secteur du streaming musical

Spotify Technology S.A.

Apple Inc. (Apple Music)

Amazon.com Inc. (Amazon Music)

Tencent Music Entertainment

Alphabet Inc. (YouTube Music)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Deezer a révélé que 18 % de toutes les nouvelles musiques téléchargées sur les plateformes de streaming sont entièrement générées par l'IA, mettant en lumière le rôle croissant de l'intelligence artificielle dans la création de contenu selon deezer.com.

- Avril 2025 : Universal Music Group a annoncé de solides performances au premier trimestre 2025 mais a noté un nivellement de la croissance dans les régions matures selon variety.com.

- Mars 2025 : la Fédération internationale de l'industrie phonographique a annoncé que les revenus mondiaux de la musique enregistrée ont atteint 29,6 milliards USD en 2024, le streaming dépassant 20 milliards USD pour la première fois selon ifpi.org.

- Février 2025 : Airtel s'est associé exclusivement à Apple pour regrouper Apple Music pour les abonnés Wi-Fi et post-payés en Inde selon airtel.com.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du streaming musical comme l'ensemble des revenus générés par les services numériques qui transmettent des contenus audio sous licence en temps réel ou quasi réel vers des appareils grand public, que ce soit via des abonnements payants ou un accès financé par la publicité. La définition couvre les flux à la demande et en direct diffusés via des applications dédiées ou des lecteurs web, mais exclut les ventes physiques, la radio hertzienne, le streaming exclusivement vidéo et les frais de gestion des droits non liés à l'écoute des utilisateurs finaux.

(Exclusion du périmètre) Les revenus provenant de l'hébergement de podcasts, des clips vidéo musicaux et des produits dérivés des artistes sont hors du périmètre actuel.

Aperçu de la segmentation

- Par service

- Streaming à la demande

- Streaming en direct

- Par modèle de revenus

- Abonnement (premium, famille, étudiant)

- Financé par la publicité (niveau gratuit, événements sponsorisés)

- Par plateforme

- Basée sur une application

- Web / navigateur

- Par type de contenu

- Audio

- Vidéo

- Podcast et autres contenus parlés

- Par utilisateur final

- Individuel (consommateurs)

- Commercial (fitness, commerce de détail, hôtellerie, autres)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants de plateformes de streaming numérique, d'agrégateurs de labels indépendants, de réseaux publicitaires et d'opérateurs mobiles en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les entretiens ont permis de clarifier les stratégies de tarification groupée, les normes régionales de redevances et l'adoption émergente du freemium, nous permettant de réconcilier les résultats documentaires et de combler les lacunes de données.

Recherche documentaire

Nous avons rassemblé des données fondamentales à partir de sources de premier rang accessibles au public telles que le Rapport mondial sur la musique de la Fédération internationale de l'industrie phonographique, les tableaux de bord annuels de consommation de Luminate, les régulateurs nationaux des télécommunications et les organismes commerciaux internationaux tels que l'OCDE pour les indicateurs de haut débit. Les rapports annuels des entreprises, les présentations aux investisseurs et les portails d'associations (RIAA, ERA) ont fourni des données sur les prix, le nombre d'abonnés et les rendements publicitaires. Les ratios de désabonnement et les indicateurs de temps d'utilisation ont été extraits de bases de données D&B Hoovers et Dow Jones Factiva, tandis que les tendances de brevets de Questel ont signalé l'intensité de l'innovation des plateformes. Les sources citées illustrent notre approche et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Une construction descendante part des pools d'auditeurs payants et financés par la publicité reconstitués à partir de la pénétration des télécommunications et des tranches de revenus des ménages, qui sont ensuite multipliés par le revenu moyen par utilisateur spécifique à chaque région et les rendements des impressions publicitaires. Des vérifications ascendantes sélectives — heures de streaming multipliées par la redevance par flux — et les revenus échantillonnés des plateformes affinent les totaux. Les variables clés suivies comprennent la croissance du parc de smartphones installés, l'adoption de la vitesse haut débit, les échelles de tarification des abonnements, les CPM publicitaires sur les niveaux gratuits et les ratios de partage des revenus des labels. Une régression multivariée combinée à un modèle ARIMA capture la manière dont ces moteurs orientent les revenus jusqu'en 2030. Des tests de résistance par scénarios guidés par le consensus de la recherche primaire délimitent la plage de prévisions.

Validation des données et cycle de mise à jour

Chaque itération fait l'objet d'analyses de variance par rapport aux indicateurs externes, d'une révision par les analystes seniors et de rappels d'anomalies auprès des personnes interrogées. Les rapports sont mis à jour annuellement, avec des recalculs intermédiaires déclenchés par des événements importants tels que des réinitialisations majeures des taux de redevances ou des changements de politique.

Pourquoi la base de référence du streaming musical de Mordor mérite la confiance du secteur

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres de contenu, des inclusions de revenus et des cadences de mise à jour différents. Comprendre ces leviers aide les acheteurs à interpréter l'éventail des chiffres dans le domaine public.

Les principaux facteurs d'écart comprennent la question de savoir si les podcasts et les clips vidéo sont intégrés dans les totaux, le traitement des revenus publicitaires par rapport aux revenus d'abonnement, l'alignement de l'année de référence monétaire et le degré d'agressivité avec lequel l'expansion future de l'ARPU est supposée avant que la croissance du volume soit validée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,18 milliards USD (2025) | ||

| 46,66 milliards USD (2024) | Consultance mondiale A | Inclut les podcasts et les clips vidéo musicaux, validation primaire limitée |

| 48,60 milliards USD (2024) | Analytique sectorielle B | Ajoute les dépenses publicitaires des plateformes et utilise une seule source descendante |

La comparaison montre que lorsque le périmètre est resserré aux flux audio purs et que les estimations sont croisées avec des vérifications ascendantes, les totaux s'alignent plus étroitement sur les réalités divulguées par les principales plateformes de streaming numérique. Cette approche disciplinée et transparente est la manière dont Mordor Intelligence fournit une base de référence fiable pour la prise de décision stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du streaming musical ?

En 2026, la taille du marché du streaming musical devrait atteindre 25,12 milliards USD.

Qui sont les acteurs clés du marché du streaming musical ?

Spotify Inc., Apple Inc., Amazon Inc., Pandora Inc. et YouTube Inc. sont les principales entreprises opérant sur le marché du streaming musical.

Quelle est la région à la croissance la plus rapide sur le marché du streaming musical ?

Le Moyen-Orient et l'Afrique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031) à 16,90 %.

Quelle région détient la plus grande part sur le marché du streaming musical ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché du streaming musical.

Quelles années couvre ce marché du streaming musical, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du streaming musical était estimée à 25,12 milliards USD. Le rapport couvre la taille historique du marché du streaming musical pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du streaming musical pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: