Taille et Part du Marché des Rations à Base d'Algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

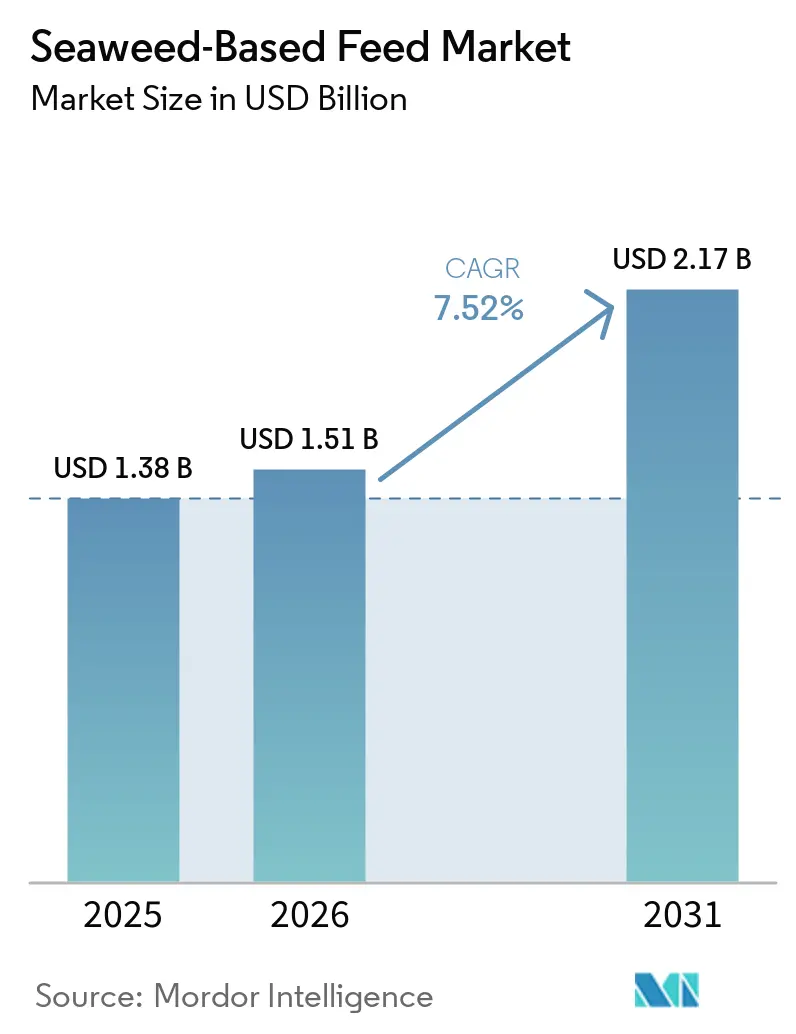

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 2.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Rations à Base d'Algues par Mordor Intelligence

Le marché des rations à base d'algues était évalué à 1,38 milliard USD en 2025 et devrait croître de 1,51 milliard USD en 2026 à 2,17 milliards USD d'ici 2031, enregistrant un CAGR de 7,52 % au cours de la période de prévision (2026-2031). Les macroalgues marines sont de plus en plus reconnues pour leur potentiel à réduire les émissions de gaz à effet de serre et à servir de source de minéraux traces. Ces algues suscitent un intérêt croissant en raison de leur capacité à améliorer la santé et la productivité du bétail tout en répondant aux préoccupations environnementales. Dans des pays tels que la Norvège, le Chili et le Japon, les extraits d'algues brunes riches en fucoïdane et en laminarine sont utilisés comme alternatives aux promoteurs de croissance antibiotiques dans les aliments aquacoles, contribuant ainsi à des pratiques aquacoles durables. Les achats sur ce marché sont principalement effectués par le biais de contrats directs entre entreprises, soulignant l'importance des chaînes d'approvisionnement traçables pour garantir la qualité et la conformité réglementaire.

Principaux Enseignements du Rapport

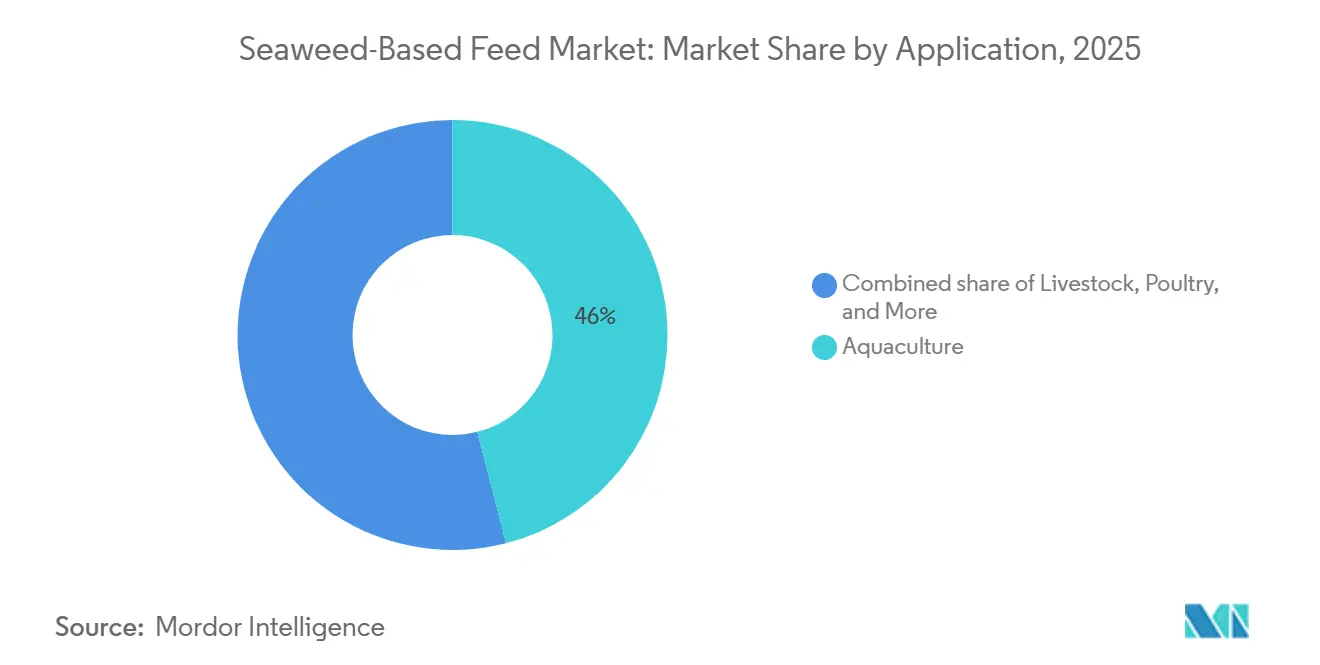

- Par application, l'aquaculture détenait la plus grande part, représentant 46 % de la taille du marché des rations à base d'algues en 2025, tandis que l'élevage devrait se développer au CAGR le plus rapide de 12,3 % entre 2026 et 2031.

- Par espèce, les algues brunes représentaient la plus grande part de 42 % de la taille du marché des rations à base d'algues en 2025, tandis que les algues rouges devraient enregistrer le CAGR le plus rapide de 13,1 % sur la période 2026-2031.

- Par forme, la poudre dominait avec la plus grande part de 51 % de la taille du marché des rations à base d'algues en 2025, tandis que l'extrait liquide devrait progresser au CAGR le plus rapide de 13,9 % sur la période 2026-2031.

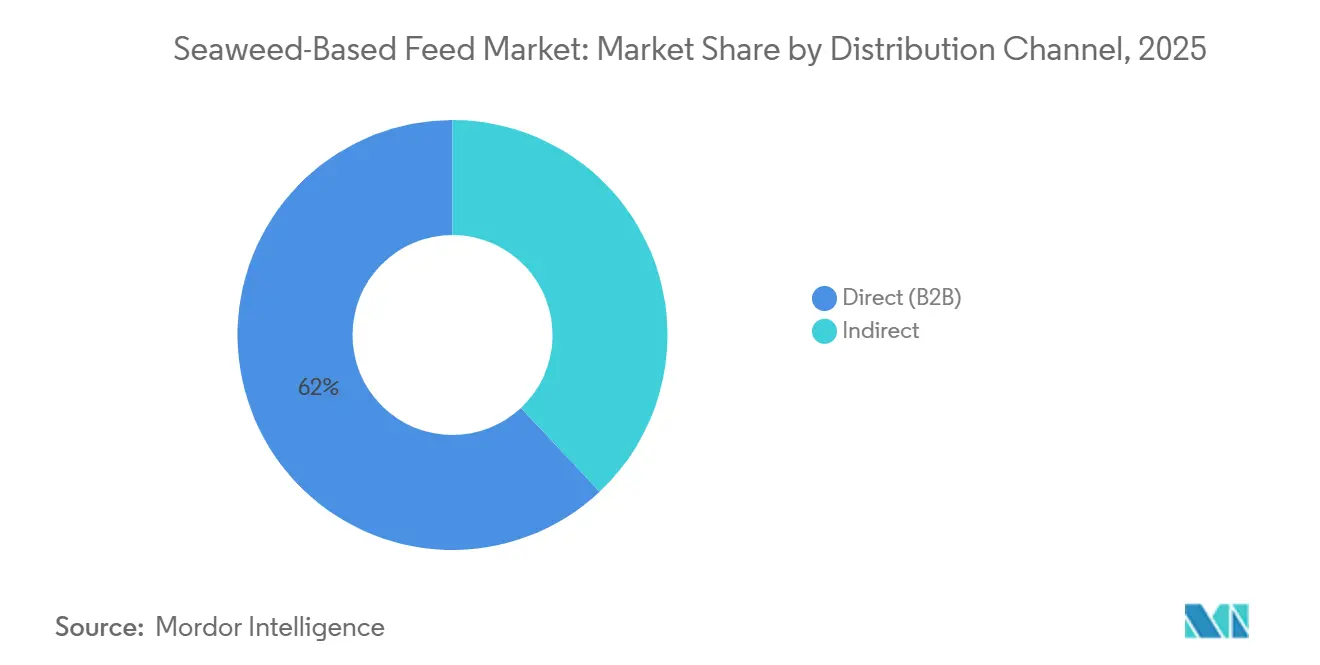

- Par canal de distribution, le canal direct (B2B) détenait la plus grande part, représentant 62 % de la part du marché des rations à base d'algues en 2025, et devrait se développer à un CAGR de 11,4 % jusqu'en 2031.

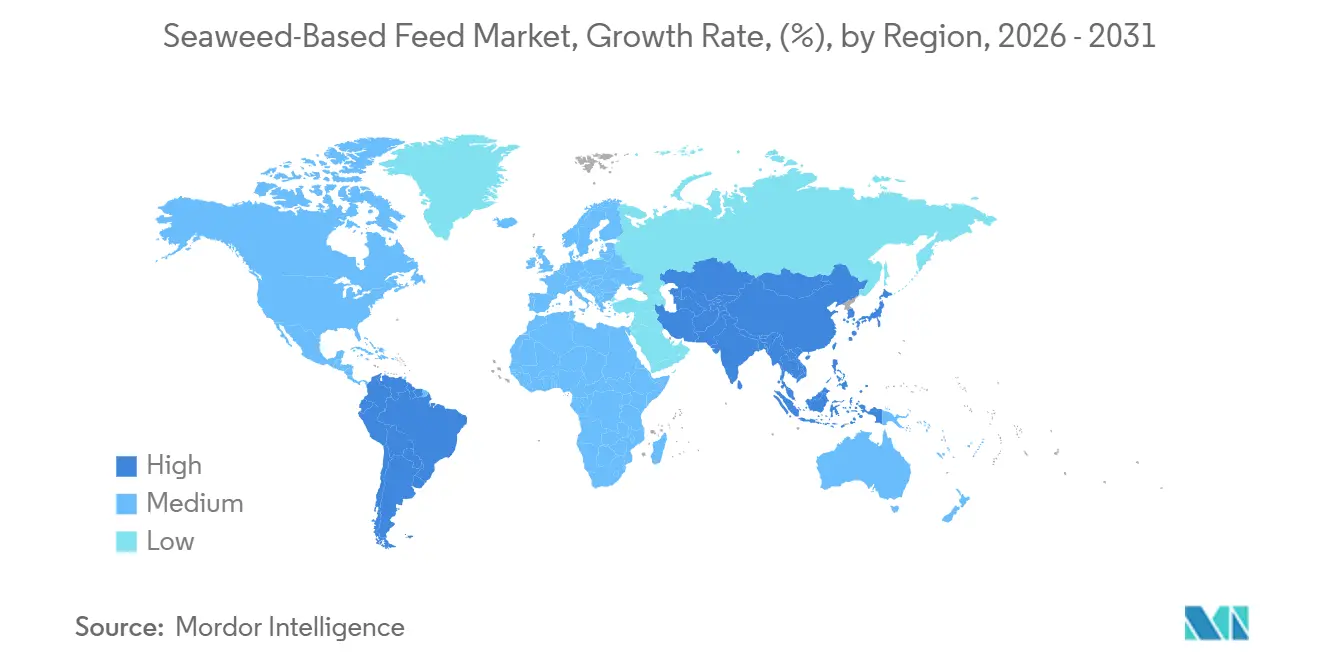

- Par géographie, l'Asie-Pacifique a capturé la plus grande part de 45 % de la taille du marché des rations à base d'algues en 2025, tandis que l'Amérique du Sud progresse au CAGR le plus rapide de 10,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Rations à Base d'Algues

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de rations aquacoles durables | +2.1% | Élevé en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Restrictions réglementaires sur les promoteurs de croissance antibiotiques | +1.8% | Amérique du Nord et Europe, répercussions en Amérique latine | Court terme (≤ 2 ans) |

| Bénéfices fonctionnels des bioactifs des algues | +1.5% | Marchés aquacoles premium dans le monde entier | Moyen terme (2-4 ans) |

| Expansion de la capacité d'élevage océanique commercial | +1.4% | Asie-Pacifique centrale, Australie et Amérique du Sud émergentes | Long terme (≥ 4 ans) |

| Les essais d'rations bovines réductrices de méthane gagnent en traction | +1.3% | Amérique du Nord, Europe, Océanie et Amérique du Sud | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone bleu ESG | +0.9% | Marchés volontaires mondiaux du carbone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Rations Aquacoles Durables

Les producteurs de poissons et de crevettes d'élevage remplacent la farine de poisson et le concentré de soja par des ingrédients à base d'algues pour atteindre leurs objectifs de durabilité et améliorer les ratios de conversion alimentaire. En 2026, BioMar Group A/S a lancé des aliments aquacoles fonctionnels pour les écloseries, mettant en avant les dérivés d'algues comme solutions durables. La production d'algues en Inde a triplé pour atteindre 74 083 tonnes métriques en 2024 dans le cadre du Pradhan Mantri Matsya Sampada Yojana, réduisant les coûts et renforçant le rôle de l'Asie-Pacifique dans l'approvisionnement en rations à base de varech[1]Source : Ministère des Pêches de l'Inde, « Expansion des Algues PMMSY », pib.gov.in. La validation scientifique, l'innovation produit et l'augmentation de l'offre stimulent le rôle des algues dans la nutrition aquacole durable.

Restrictions Réglementaires sur les Promoteurs de Croissance Antibiotiques

L'interdiction par l'Union européenne des antibiotiques prophylactiques et les orientations de la Food and Drug Administration des États-Unis ont contraint les fabricants d'aliments à adopter des stimulants naturels de l'immunité dans leurs processus de production. En réponse à ces changements réglementaires, Cargill a incorporé l'Ascophyllum nodosum, un type d'algue, dans les rations de démarrage pour poulets de chair afin de se conformer aux exigences d'étiquetage sans antibiotiques et de soutenir la santé animale. En 2024, le Canada a approuvé l'utilisation de l'huile oméga-3 d'algues dans les aliments aquacoles, marquant une étape importante vers l'acceptation des bioactifs marins dans la nutrition animale. Cette approbation reflète une ouverture croissante des agences réglementaires aux ingrédients alimentaires innovants et durables. De plus, les normes de traçabilité de l'Organisation internationale de normalisation (ISO) 22 000 favorisent désormais les opérations d'élevage océanique intégrées verticalement, promouvant une transparence et une responsabilité accrues dans la chaîne d'approvisionnement.

Bénéfices Fonctionnels des Bioactifs des Algues

Les polysaccharides d'algues tels que le fucoïdane, la laminarine et l'alginate sont de plus en plus valorisés pour renforcer l'immunité et l'intégrité intestinale chez le bétail et en aquaculture. Alltech a fixé le prix de son mélange Integral A-plus à 19,50 USD par kilogramme en 2026, citant des producteurs laitiers utilisant 0,1 % de farine d'Ascophyllum nodosum qui signalent des réductions significatives du nombre de cellules somatiques. En 2025, Cargill, Incorporated a démontré une amélioration des réponses vaccinales et une réduction de la mortalité chez les poulets de chair aux États-Unis grâce à des prémix de varech propriétaires, conduisant à un déploiement national de rations de démarrage enrichies aux algues. Marinova Pty Ltd. a triplé sa capacité d'extraction de fucoïdane dans son installation de Tasmanie en 2024 pour répondre à la demande des clients en aliments aquacoles conformes aux exigences européennes sans antibiotiques. BioMar Group A/S a ajouté des fractions de laminarine raffinées à sa ration saumon POWER H2O en 2025, obtenant une réduction de 15 % de la mortalité post-transfert dans les fermes norvégiennes à recirculation. Ces résultats confirment le rôle des bioactifs fonctionnels dans l'amélioration des performances des producteurs et consolident l'importance des algues sur le marché des rations.

Expansion de la Capacité d'Élevage Océanique Commercial

Le varech cultivé sur cordes produit jusqu'à 40 tonnes métriques de biomasse humide par hectare par an, réduisant les coûts d'intrants. La Nouvelle-Galles du Sud a projeté une opportunité dans le secteur des algues de 597 millions USD à 1,5 milliard USD d'ici 2030, suffisamment d'Asparagopsis sec pour couvrir jusqu'à 97 % des besoins mondiaux[2]Source : Département des Industries Primaires de la Nouvelle-Galles du Sud, « Prospectus de l'Industrie des Algues », dpi.nsw.gov.au. Sea Forest a levé 13,6 millions USD en 2025 pour construire une installation d'Asparagopsis de 7 000 tonnes métriques en Tasmanie. Symbrosia construit une raffinerie solaire de 15 acres à Hawaï, visant 3 385 tonnes métriques de biomasse sèche d'ici 2027. Les Philippines ont engagé 18,5 millions USD en 2025 pour des pépinières, des séchoirs et des bioréacteurs afin de stabiliser l'approvisionnement en carraghénane[3]Source : Département de l'Agriculture des Philippines, « Site officiel », Département de l'Agriculture, da.gov.ph .

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de traitement élevé par rapport aux additifs conventionnels | –1.2% | Marchés sensibles aux prix dans le monde entier | Court terme (≤ 2 ans) |

| Variabilité de l'approvisionnement due aux récoltes saisonnières | –0.9% | Zones d'Asparagopsis de l'hémisphère sud | Moyen terme (2-4 ans) |

| Risques de conformité liés à la contamination aux métaux lourds | –0.7% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Données rares sur la digestibilité multi-espèces | –0.5% | Territoires réglementaires mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de Traitement Élevé par Rapport aux Additifs Conventionnels

La lyophilisation de l'Asparagopsis coûte entre 8 et 12 USD par kilogramme, bien plus élevé que les 0,50 à 1,50 USD pour les prémix minéraux standard, créant une prime de prix d'au moins 600 %. Cascadia Seaweed a levé 2,96 millions USD en 2024 pour une bioraffinerie en Colombie-Britannique, mais nécessite plus de 10 000 tonnes métriques de production annuelle pour égaler les coûts du concentré de protéines de soja. Fremantle Seaweed, une ferme aquacole basée dans l'ouest de l'Australie, a obtenu 1,44 million USD en 2025 pour une ferme d'Asparagopsis de 3 000 hectares, mais son produit reste moins rentable que les inhibiteurs de 3-nitrooxypropanol, limitant l'adoption parmi les producteurs bovins sensibles aux coûts. Au Brésil et en Argentine, le séchage au soleil rendu nécessaire par l'absence de subventions énergétiques dégrade les polysaccharides sensibles à la chaleur jusqu'à 40 %, réduisant la valeur fonctionnelle et forçant des remises sur les prix. Ces obstacles de coût maintiennent les additifs à base d'algues classés comme intrants de niche et premium, ralentissant la croissance du marché des rations à base d'algues.

Variabilité de l'Approvisionnement Due aux Récoltes Saisonnières

La production d'Asparagopsis atteint son pic pendant les hivers australs, entraînant des pénuries d'approvisionnement pendant la moitié de l'année. Cette limitation saisonnière pose des défis pour des chaînes d'approvisionnement cohérentes et nécessite une planification stratégique pour atténuer les perturbations. Sea Forest a déclaré un chiffre d'affaires de 528 000 USD début 2026, reflétant une croissance significative. Cependant, l'entreprise est confrontée au défi de financer des installations de stockage frigorifique pour assurer une disponibilité tout au long de l'année et répondre aux exigences des contrats bovins de 12 mois. En 2023, 97 % de la production de Gracilaria du Chili, totalisant 14 426 tonnes métriques, était récoltée à l'état sauvage. Cette dépendance à la récolte sauvage expose les acheteurs aux risques liés aux dommages causés par les tempêtes El Niño, soulignant la nécessité de méthodes d'approvisionnement plus résilientes. Les travaux de terrain de Hatch Blue en 2025 ont révélé que Sainte-Lucie surpasse le Brésil en termes de régularité de production, soulignant la variabilité des performances régionales et l'importance des stratégies localisées. Pendant ce temps, les 47 245 radeaux d'algues approuvés en Inde dans le cadre de l'initiative Pradhan Mantri Matsya Sampada Yojana (PMMSY) à partir de 2025 continuent de faire face à des retards dus aux perturbations liées aux cyclones dans les pépinières, soulignant l'impact des événements météorologiques extrêmes sur les opérations aquacoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'Adoption par l'Élevage s'Accélère sous les Mandats de Réduction du Méthane

L'aquaculture représentait 46 % de la part du marché des rations à base d'algues en 2025, reflétant des décennies d'inclusion établie dans les régimes alimentaires du saumon, de la truite et des crevettes. L'élevage devrait capter une part plus importante du marché des rations à base d'algues, porté par une croissance de CAGR de 12,3 % durant 2026-2031, à mesure que les opérateurs laitiers et bovins adoptent des extraits d'algues rouges pour répondre aux prélèvements climatiques. La volaille et les porcins restent des utilisateurs mineurs car les régulateurs exigent davantage de données sur la digestibilité, bien que des essais à petite échelle montrent des bénéfices immunitaires. Les formulateurs d'aliments pour animaux de compagnie commencent à incorporer des huiles oméga-3 d'algues pour différencier les gammes premium lancées en 2026. Les opérateurs de systèmes aquacoles à recirculation en Europe signalent une meilleure stabilité des granulés dans l'eau lorsque 1 % de farine de varech est ajouté.

L'adoption rapide par l'élevage repose sur des accords d'achat sécurisés. Sea Forest a signé des accords couvrant 123 000 bovins en 2025 et s'est associé à Orffa pour les circuits laitiers de l'Union européenne. Symbrosia prévoit que sa raffinerie à Hawaï desservira 1,4 million de têtes par an à partir de 2027. Les essais en aquaculture ont été étendus aux crevettes blanches du Pacifique, montrant des gains de croissance de 30 % à une inclusion de 2 % d'Asparagopsis. Les marques d'aliments pour animaux de compagnie testent des mélanges de microalgues pour l'éclat du pelage et la santé articulaire, mais doivent formuler en tenant compte des plafonds d'iode. Les intégrateurs avicoles pourraient débloquer des volumes une fois que des études multi-sites valideront une inclusion de 0,5 à 1 % de varech sur différentes races de poulets de chair.

Par Espèce : Les Algues Rouges Progressent grâce à une Atténuation du Méthane Éprouvée

Les algues brunes ont conservé 42 % des revenus en 2025 car les chaînes d'approvisionnement en Laminaria en Chine et au Japon alimentent déjà les moulins régionaux. Les algues rouges constituent le segment à la croissance la plus rapide, avec un CAGR de 13,1 % jusqu'en 2031, et devraient élargir considérablement le marché des rations à base d'algues une fois que les volumes d'Asparagopsis seront à l'échelle. Les algues vertes détiennent une part plus modeste mais apportent des concentrations élevées en protéines qui séduisent l'aquaculture terrestre. Les mélanges de microalgues attirent des niches premium dans les aliments pour animaux de compagnie et les régimes spéciaux pour poissons à plus de 15 USD par kilogramme.

Les données d'efficacité soutiennent l'élan des algues rouges. L'autorisation mexicaine de Brominata en 2025 a établi une tête de pont réglementaire. L'EcoPark de CH4 Global est entré en service en 2025 pour servir des dizaines de milliers de bovins par jour. Les algues brunes maintiennent leur dominance en aquaculture grâce à la ration POWER H2O de BioMar lancée en 2025. L'expansion de Marinova en 2024 a triplé la production de fucoïdane pour répondre à la demande croissante d'immunomodulateurs. L'inclusion d'Ulva verte a continué d'améliorer la conversion alimentaire des cailles dans les essais de 2024, laissant entrevoir des applications plus larges chez les monogastriques.

Par Forme : L'Extrait Liquide Progresse grâce au Dosage de Précision à la Ferme

La poudre dominait le marché des rations à base d'algues avec une part de 51 % en 2025 car la pulvérisation-séchage s'intègre facilement dans les processus de mouture. L'extrait liquide devrait être le format à la croissance la plus rapide, avec un CAGR de 13,9 % de 2026 à 2031, en adéquation avec les systèmes d'injection à la ferme qui préservent les bioactifs volatils. Les granulés restent pertinents en aquaculture, offrant une stabilité dans l'eau et une rétention des nutriments. Les flocons occupent une niche dans les friandises pour animaux de compagnie et les compléments à administration directe où les indices visuels d'ingrédients naturels influencent les acheteurs.

L'adoption de l'extrait liquide reflète les déploiements de réduction du méthane. Le SeaGraze liquide de Symbrosia cible les systèmes de rations totalement mélangées pour les bovins. Sea Forest distribue de l'Asparagopsis liquide aux laiteries en Australie et en Europe. Les acteurs de la poudre tels que Cascadia Seaweed ont investi dans un séchoir en Colombie-Britannique en 2024 pour rechercher des économies d'échelle. BioMar incorpore la farine de varech dans des granulés haute durabilité résistant à la lixiviation dans les systèmes à recirculation. Les fournisseurs de flocons Acadian Seaplants et Ocean Harvest Technology commercialisent des morceaux d'Ascophyllum visibles auprès des marques d'aliments pour animaux de compagnie axées sur le positionnement naturel.

Par Canal de Distribution : Les Canaux B2B Directs s'Accélèrent à Mesure que la Traçabilité Devient Incontournable

Les canaux directs entre entreprises (B2B) représentaient 62 % du marché en 2025 et se développent au CAGR le plus rapide de 11,4 % sur la période 2026-2031. Ce leadership reflète la manière dont les fabricants d'aliments et les intégrateurs d'élevage signent des contrats pluriannuels avec les transformateurs d'algues pour fixer les prix, vérifier la traçabilité au niveau des lots et satisfaire aux tableaux de bord de durabilité des détaillants. Cargill, Olmix et BioMar illustrent ce changement en intégrant directement les ingrédients à base d'algues dans les aliments composés pour la volaille, les porcins et le saumon plutôt que d'acheter via des distributeurs. L'essor des systèmes de chaîne de blocs qui enregistrent la date de récolte, les résultats en métaux lourds et l'intensité carbone renforce encore davantage le B2B direct comme voie privilégiée pour les additifs de réduction du méthane où la précision du dosage est critique.

Les canaux indirects représentaient la part restante de la distribution en 2025 et progressent à un CAGR solide jusqu'en 2031, car ils s'adressent aux petits moulins, aux mélangeurs à la ferme et aux marques de niche d'aliments pour animaux de compagnie qui privilégient des tailles de commande flexibles. Les distributeurs et les plateformes de commerce électronique telles qu'Amazon et Chewy aident les entreprises de niche à atteindre les clients sans maintenir de grands stocks. Acadian Seaplants a élargi son empreinte géographique en s'associant à BASF en 2024, tandis que DSM-Firmenich commercialise son Veramaris O3 Max Pure de 2026 à la fois par des accords directs avec les principaux fabricants d'aliments pour animaux de compagnie et par des réseaux de distributeurs ciblant les formules naturelles premium. Bien que les ventes indirectes progressent régulièrement, leur croissance reste liée à une adoption plus large parmi les petits acheteurs qui valorisent la commodité plutôt que le contrôle total de la chaîne d'approvisionnement.

Analyse Géographique

L'Asie-Pacifique a conservé la plus grande part de marché de 45 % en 2025, reflétant les profondes chaînes d'approvisionnement en Laminaria en Chine et l'expansion des fermes de varech en Inde. Les producteurs au Japon et en Corée du Sud s'appuient sur des modèles intégrés verticalement qui réduisent les coûts logistiques et accélèrent la traçabilité au niveau des lots. L'Amérique du Sud est la région à la croissance la plus rapide, progressant à un CAGR de 10,5 % sur la période 2026-2031, à mesure que les entreprises salmonicoles chiliennes adoptent des systèmes de macroalgues intégrés et que les exportateurs de bœuf brésiliens monétisent les crédits carbone bleu. Ces tendances quantitatives montrent que les territoires leaders et les plus rapides stimulent la dynamique globale de croissance du marché.

L'Europe maintient une demande robuste à mesure que les bioraffineries norvégiennes d'algues brunes atteignent l'échelle commerciale et que les réglementations de l'Union européenne favorisent les additifs alimentaires naturels par rapport aux antibiotiques. L'Amérique du Nord bénéficie des récoltes d'Ascophyllum dans l'Atlantique Nord et de l'adoption précoce des compléments d'Asparagopsis par les grands intégrateurs laitiers. Le Moyen-Orient affiche une adoption régulière grâce aux poudres importées mélangées dans les rations avicoles, tandis que l'Afrique s'appuie sur les extraits asiatiques mais explore des projets pilotes d'élevage côtier. Bien que ces zones soient en retrait des leaders en termes de revenus absolus, le transfert de technologie et l'harmonisation réglementaire continuent d'élargir leur opportunité adressable.

Les investissements régionaux devraient élargir la taille du marché des rations à base d'algues jusqu'en 2031. Les gouvernements d'Asie-Pacifique financent des pépinières, des séchoirs et des bioréacteurs qui abaissent les barrières à l'entrée pour les nouveaux cultivateurs, tandis que les pôles australiens développent l'Asparagopsis cultivé sur cordes pour la réduction du méthane. Le Chili, la Norvège et le Canada affinent les conceptions de bioraffineries qui extraient plus de valeur de chaque kilogramme de biomasse, améliorant la compétitivité des coûts. À mesure que les réseaux d'approvisionnement traçables arrivent à maturité, toutes les régions sont positionnées pour augmenter les taux d'inclusion dans les applications aquacoles, d'élevage et d'alimentation pour animaux de compagnie, renforçant la trajectoire de croissance à long terme.

Paysage Concurrentiel

Le marché des rations à base d'algues est modérément concentré. Les 5 principaux acteurs, Cargill, Incorporated, Olmix SA, BioMar Group A/S, Acadian Seaplants Limited et Alltech, Inc., représentent une part significative des revenus mondiaux, conférant un levier d'achat tout en laissant de la place aux challengers régionaux. Cargill, Incorporated utilise son expertise en approvisionnement mondial en varech et en formulation multi-espèces pour soutenir les grands comptes en volaille, porcins et saumon. Les vastes capacités de chaîne d'approvisionnement et de recherche de l'entreprise lui permettent de répondre aux besoins diversifiés de ses clients tout en maintenant une qualité constante. Olmix SA se concentre sur l'extraction propriétaire d'Ulvan et fournit des mélanges personnalisés aux moulins européens et asiatiques à la recherche de stimulants naturels de l'immunité. En s'appuyant sur des techniques d'extraction avancées et une compréhension approfondie des exigences du marché, Olmix SA s'assure que ses produits répondent aux demandes des clients en matière de solutions durables et efficaces. Ces deux entreprises jouent un rôle clé dans l'établissement des références de prix et la définition des normes techniques pour l'inclusion traçable des algues, influençant l'adoption plus large des produits à base d'algues dans le secteur des rations.

BioMar Group A/S renforce son portefeuille saumon avec des dérivés de varech brun, mis en évidence par le lancement en 2025 de la ration POWER H2O pour les systèmes à recirculation. Acadian Seaplants Limited intègre les récoltes d'Ascophyllum de l'Atlantique Nord avec la traçabilité ISO 22000, élargissant sa portée grâce à un accord de distribution avec BASF en 2024. Alltech, Inc. positionne sa gamme Integral comme un immunomodulateur premium qui commande des marges plus élevées dans les rations laitières et bovines. Des entrants soutenus par des fonds de capital-risque tels que Blue Ocean Barns, CH4 Global, Symbrosia et Sea Forest intensifient la rivalité en obtenant des approbations réglementaires précoces pour les additifs à base d'Asparagopsis.

Les entreprises développent leurs capacités, font progresser la traçabilité numérique et poursuivent la monétisation des crédits carbone pour élargir le marché jusqu'en 2031. La cession en 2026 par DSM-Firmenich des enzymes pour rations libère des capitaux pour les spécialités d'huiles d'algues qui complètent les bioactifs des algues. L'expansion du fucoïdane de Marinova en 2024 et la bioraffinerie PROTEUS à biomasse complète d'Alginor réduisent les coûts unitaires et améliorent les indicateurs de durabilité. Avec des fermes intégrées verticalement, des enregistrements sur chaîne de blocs et des crédits carbone bleu, les acteurs établis et les nouveaux entrants sont bien positionnés pour augmenter l'inclusion des algues dans l'élevage, l'aquaculture et la nutrition des animaux de compagnie.

Leaders du Secteur des Rations à Base d'Algues

Cargill, Incorporated

Olmix SA

BioMar Group A/S

Acadian Seaplants Limited

Alltech, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Hatch Blue a dévoilé la plateforme Seaweed Insights couvrant six pays d'Amérique latine. L'ensemble de données centralisé aide les financiers et les transformateurs à identifier des zones d'élevage fiables, accélérant les décisions d'investissement et élargissant les flux de matières premières qui alimentent la croissance régionale des additifs de rations à base d'algues.

- Janvier 2026 : SeaForester et Seaweed Solutions ont fusionné, levant 1,9 million USD pour le reboisement océanique. La nouvelle entité vise à restaurer et cultiver 10 000 hectares de forêts de varech, ajoutant de la biomasse pouvant être raffinée en ingrédients fonctionnels pour rations et élargissant la capacité du marché à long terme.

- Décembre 2025 : Symbrosia a obtenu 5,8 millions USD lors d'un financement de série A-1 pour développer SeaGraze et obtenir l'autorisation de la Food and Drug Administration des États-Unis. Le nouveau capital et la voie réglementaire anticipée accélèrent le déploiement commercial, stimulant une adoption plus rapide des extraits d'algues réducteurs de méthane et augmentant la demande globale sur le marché des rations.

Portée du Rapport sur le Marché Mondial des Rations à Base d'Algues

Les rations à base d'algues constituent un ingrédient alimentaire animal durable et nutritif dérivé de macroalgues marines. Elles servent d'additif naturel riche en minéraux qui améliore la santé intestinale et apporte des bénéfices nutritionnels pour l'élevage et l'aquaculture. Les algues sont couramment transformées en farine, poudre ou extraits. Le rapport sur le marché des rations à base d'algues est segmenté par application (aquaculture, élevage, volaille et aliments pour animaux de compagnie), par espèce (algues brunes, algues rouges, algues vertes et mélanges de microalgues), par forme (poudre, granulés, extrait liquide et flocons), par canal de distribution (direct (B2B) et indirect), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aquaculture |

| Élevage |

| Volaille |

| Aliments pour Animaux de Compagnie |

| Algues brunes |

| Algues rouges |

| Algues vertes |

| Mélanges de microalgues |

| Poudre |

| Granulés |

| Extrait liquide |

| Flocons |

| Direct (B2B) |

| Indirect |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Application | Aquaculture | |

| Élevage | ||

| Volaille | ||

| Aliments pour Animaux de Compagnie | ||

| Espèce | Algues brunes | |

| Algues rouges | ||

| Algues vertes | ||

| Mélanges de microalgues | ||

| Forme | Poudre | |

| Granulés | ||

| Extrait liquide | ||

| Flocons | ||

| Canal de Distribution | Direct (B2B) | |

| Indirect | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des rations à base d'algues en 2031 ?

Le marché des rations à base d'algues devrait atteindre 2,17 milliards USD d'ici 2031.

Quelle région détient la plus grande part dans les ingrédients de rations dérivés des algues ?

L'Asie-Pacifique était en tête avec 45 % des revenus en 2025 grâce à la vaste culture de Laminaria en Chine et aux politiques favorables en Inde et au Japon.

Quelle application connaît la croissance la plus rapide sur ce marché ?

Les rations pour l'élevage constituent le segment à la croissance la plus rapide, progressant à un CAGR de 12,3 % durant 2026-2031, à mesure que les extraits d'algues rouges obtiennent des autorisations réglementaires pour l'atténuation du méthane.

Comment les nouveaux entrants influencent-ils la concurrence ?

Des start-ups telles que Blue Ocean Barns et Symbrosia obtiennent des approbations réglementaires de premier entrant pour les additifs à base d'Asparagopsis, défiant les acteurs établis grâce à l'efficacité de réduction du méthane et à la monétisation des crédits carbone.

Quels facteurs réglementaires soutiennent l'adoption des algues dans les régimes alimentaires animaux ?

L'interdiction par l'Union européenne des antibiotiques prophylactiques et les orientations de la Food and Drug Administration des États-Unis limitant les promoteurs de croissance antibiotiques poussent les fabricants d'aliments vers des alternatives bioactives naturelles telles que les extraits de varech.

Dernière mise à jour de la page le: